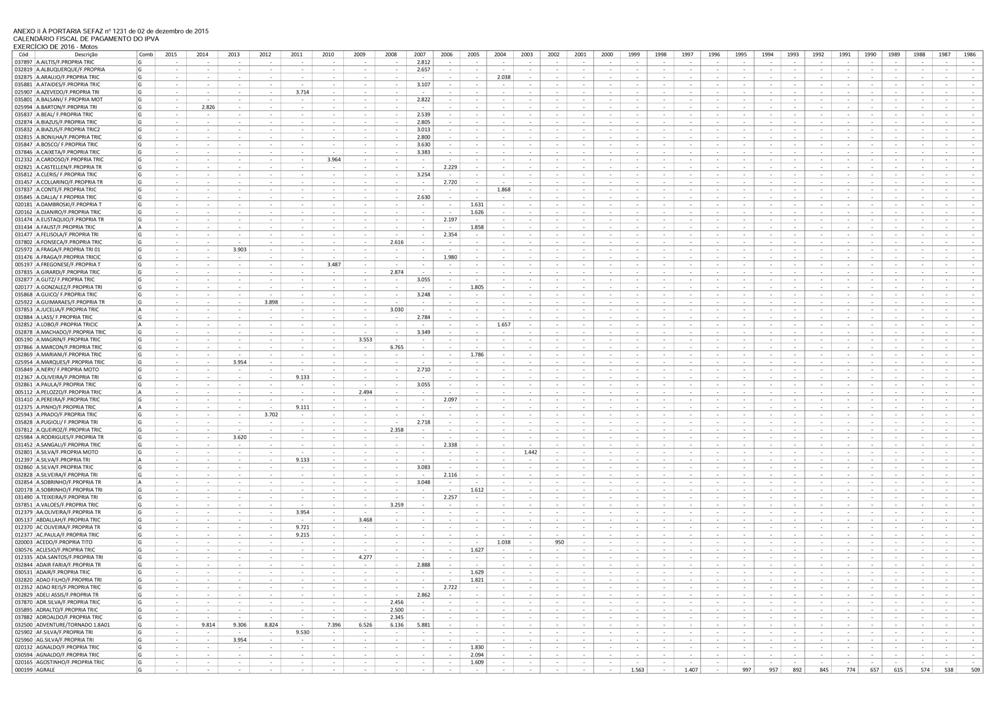

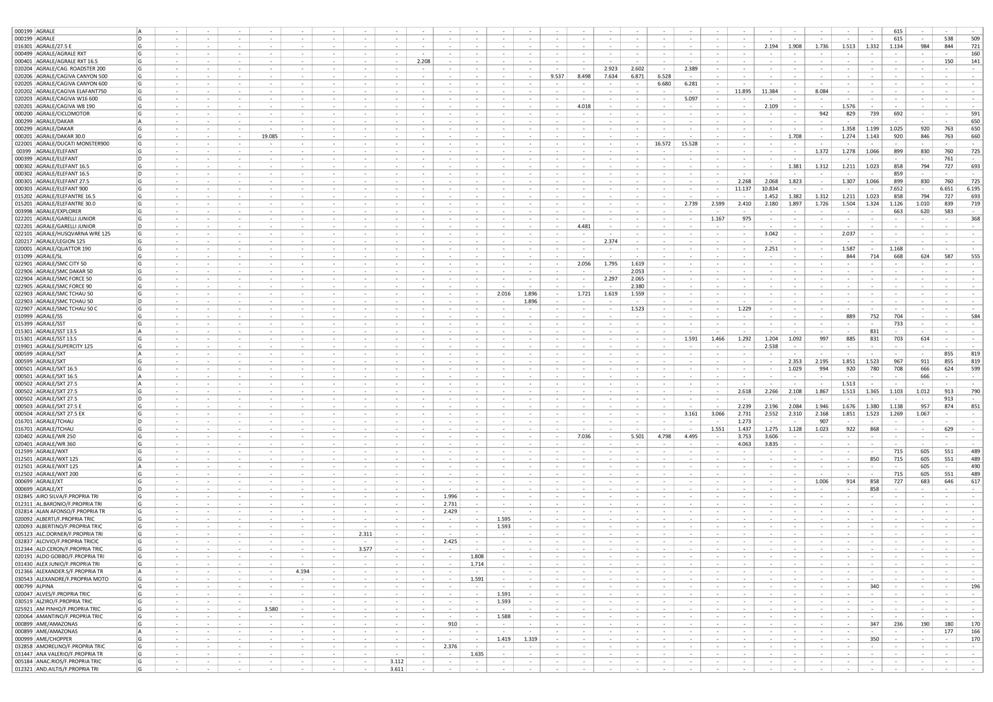

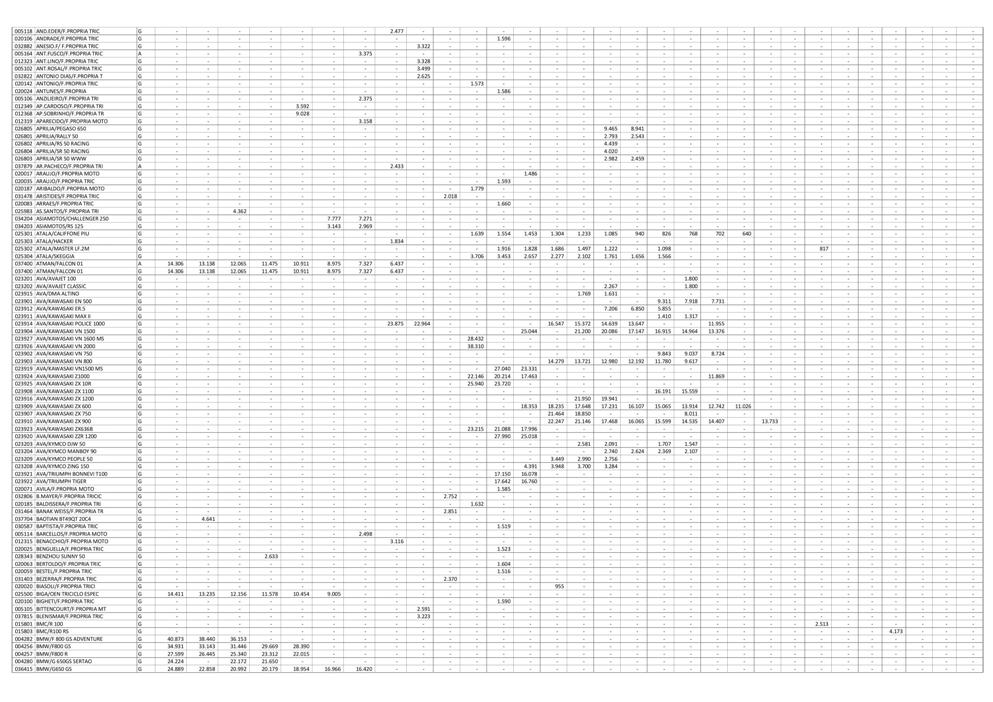

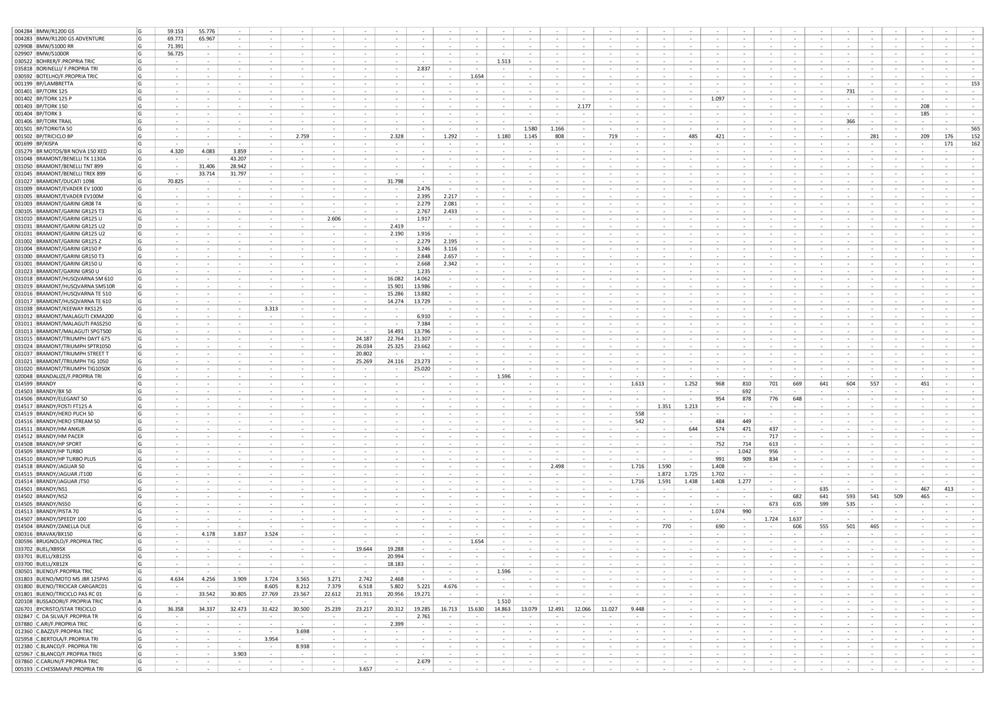

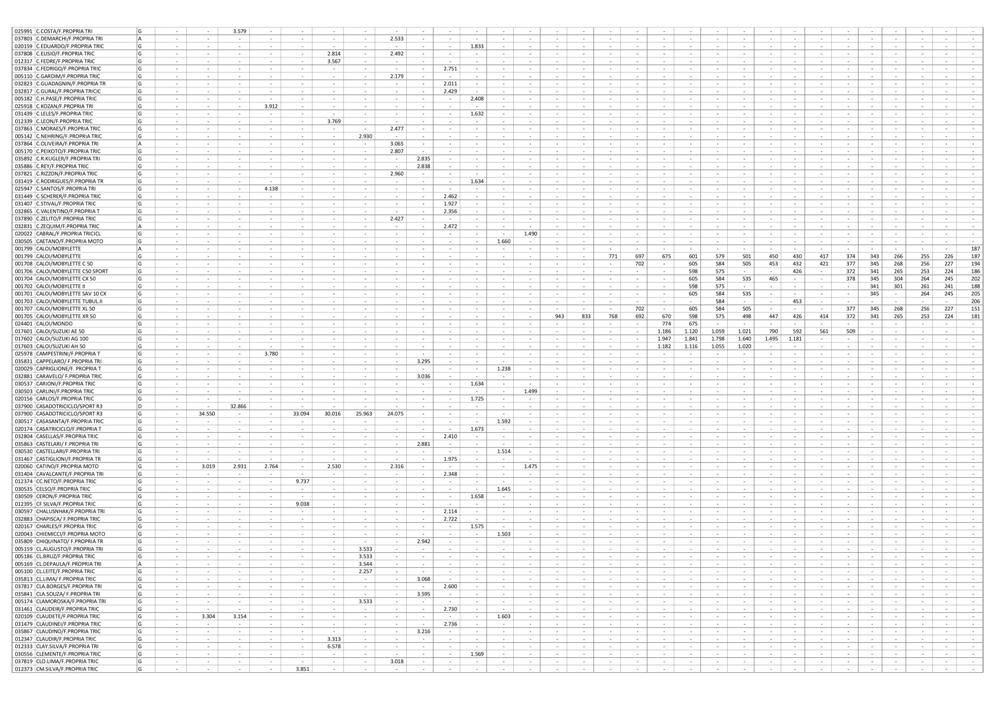

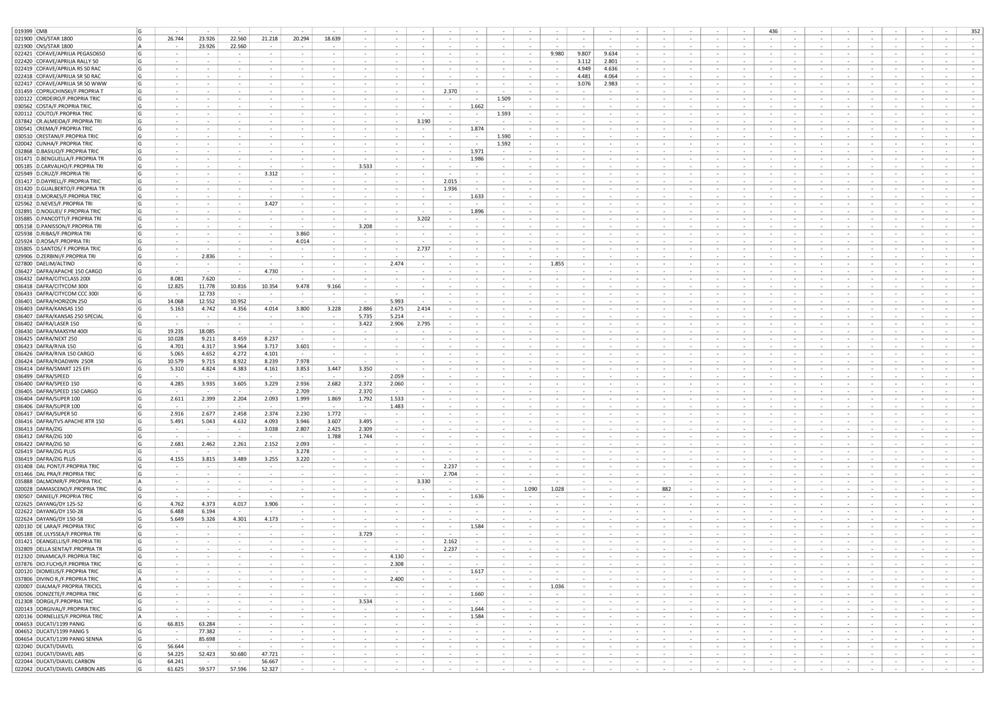

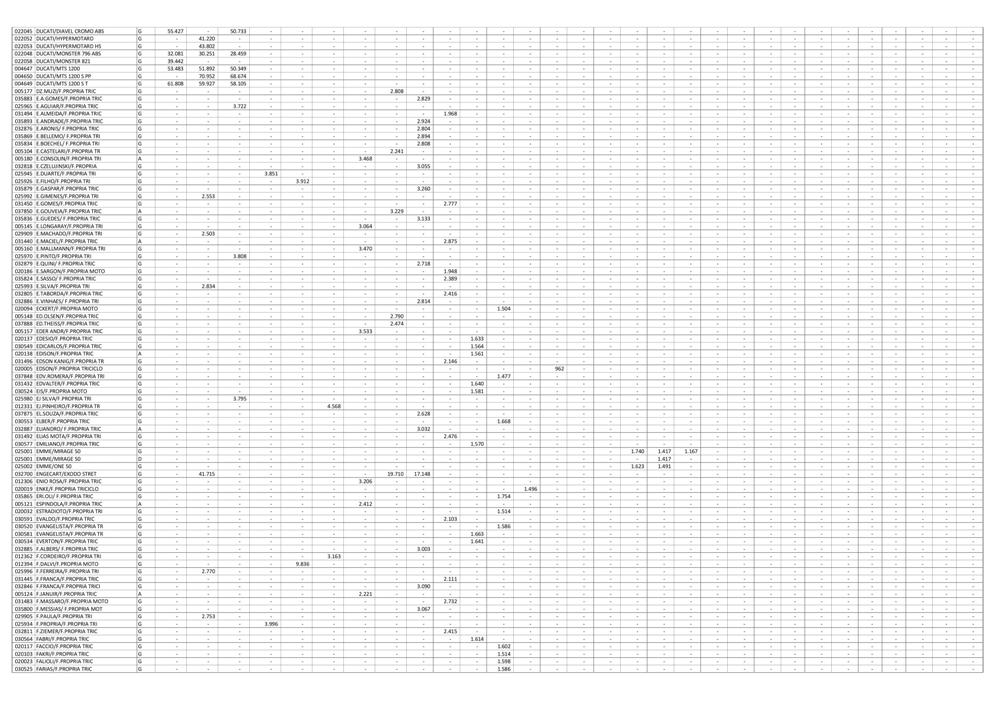

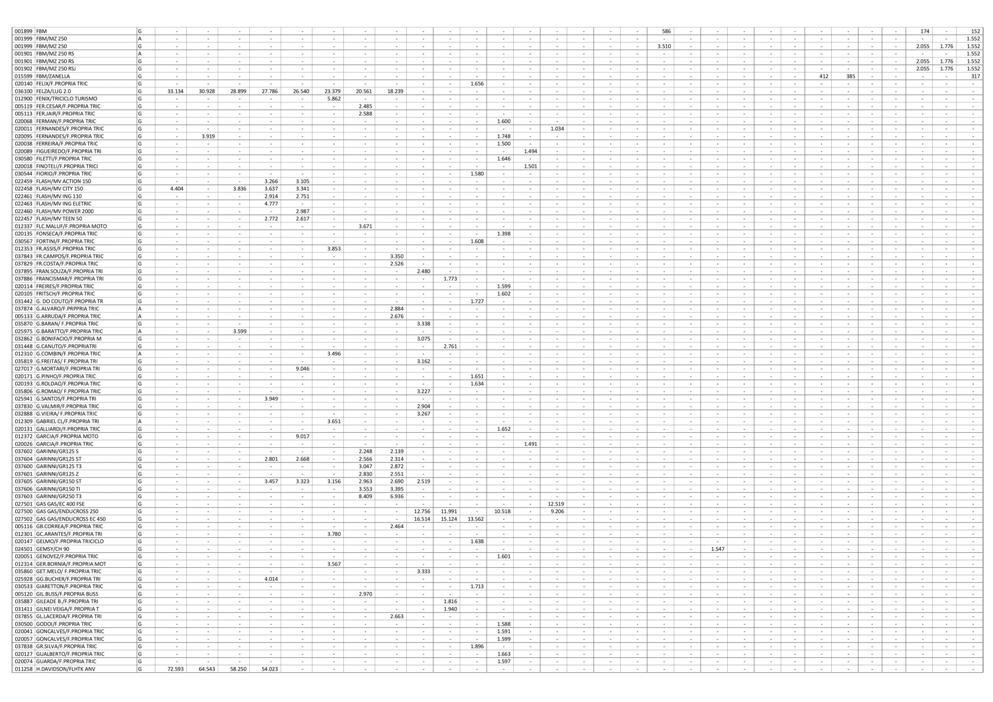

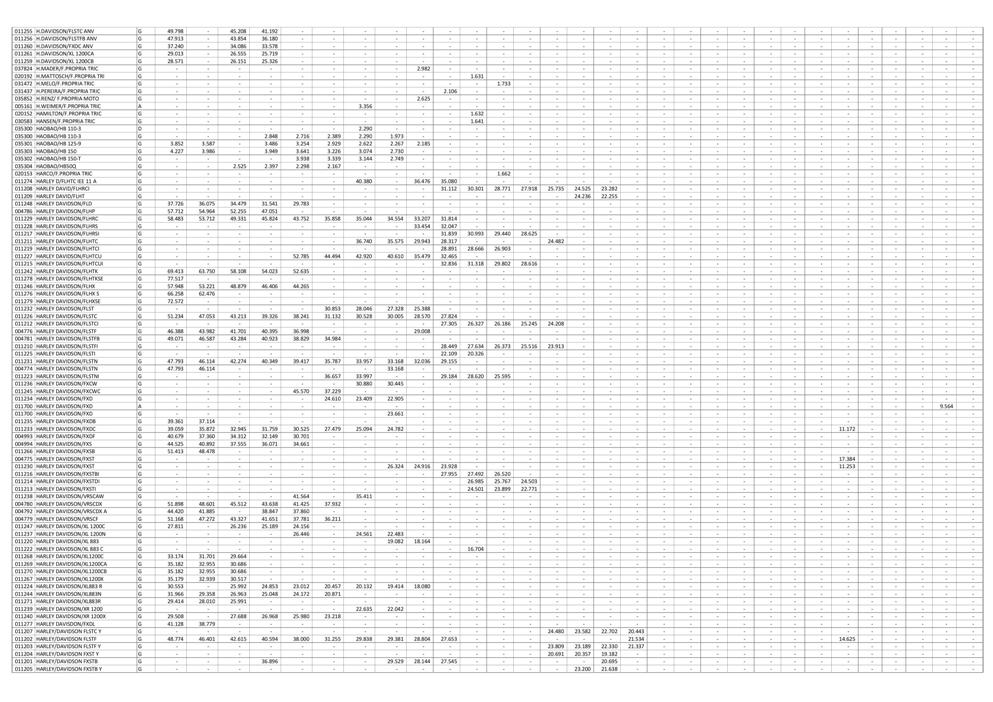

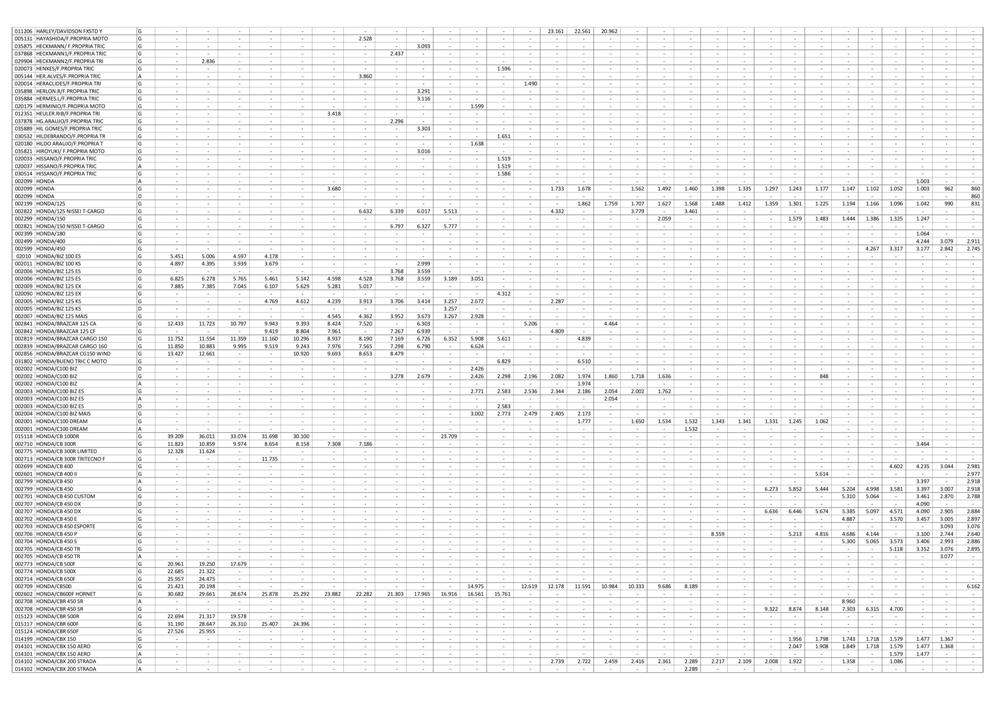

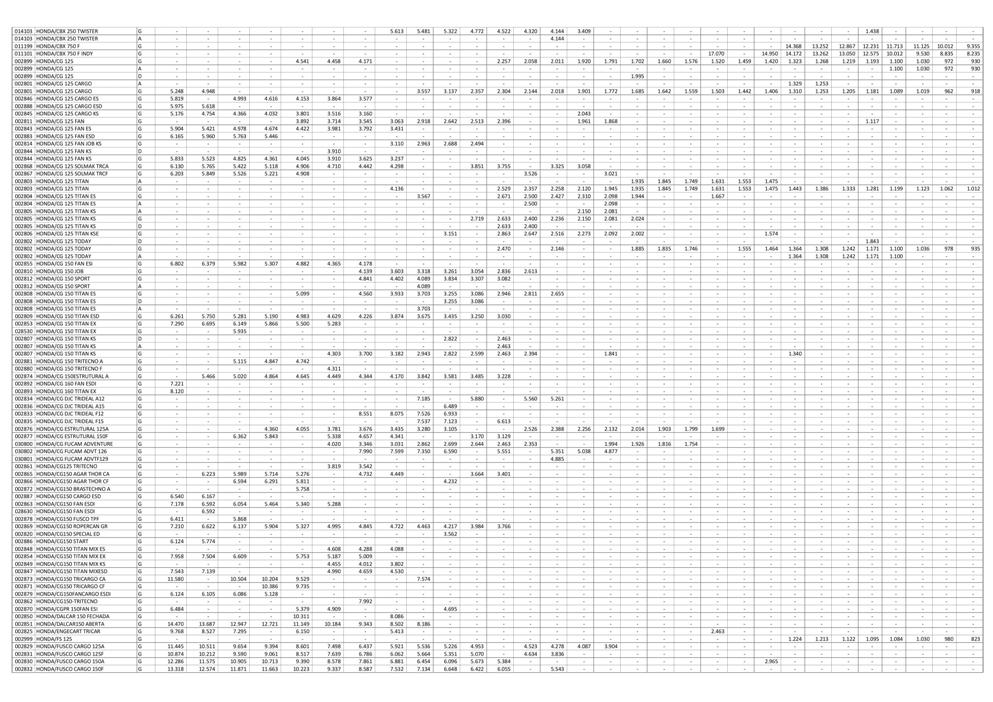

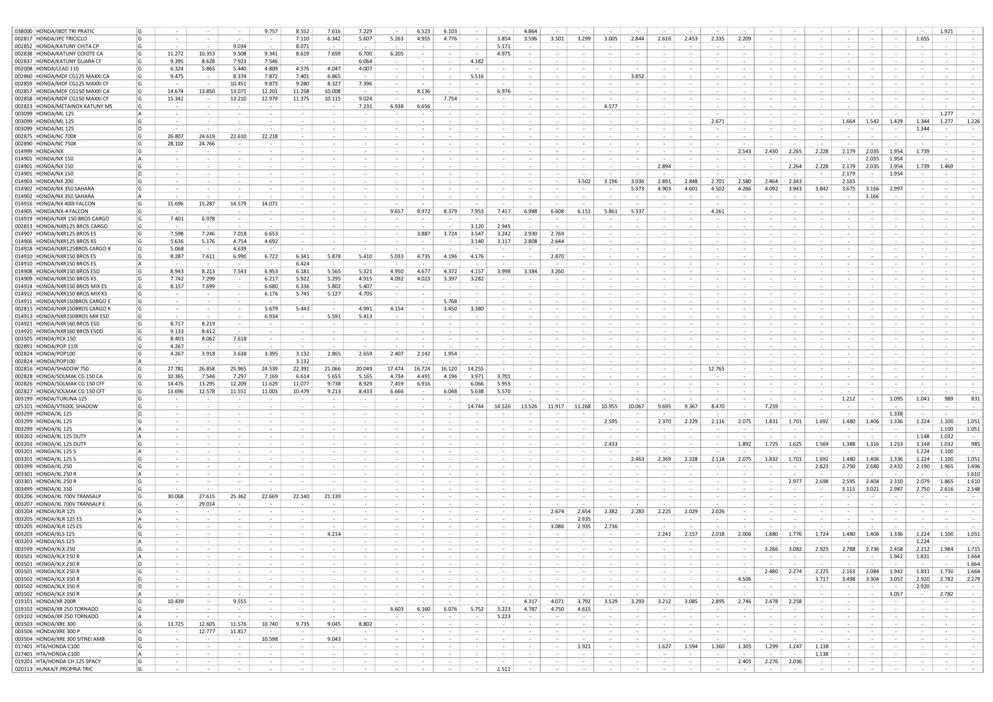

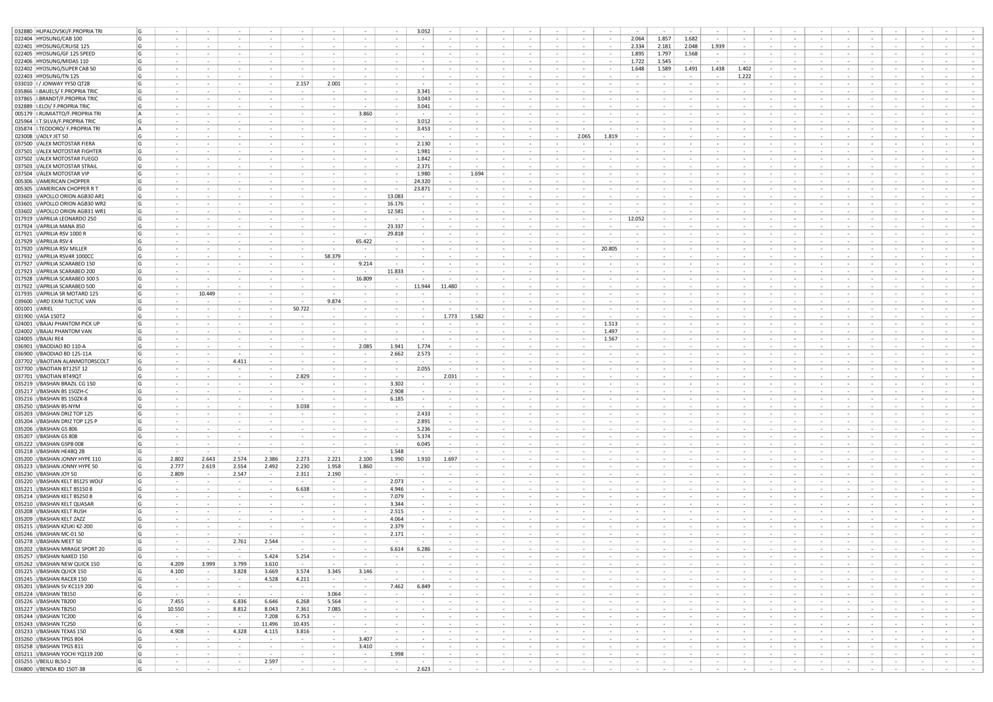

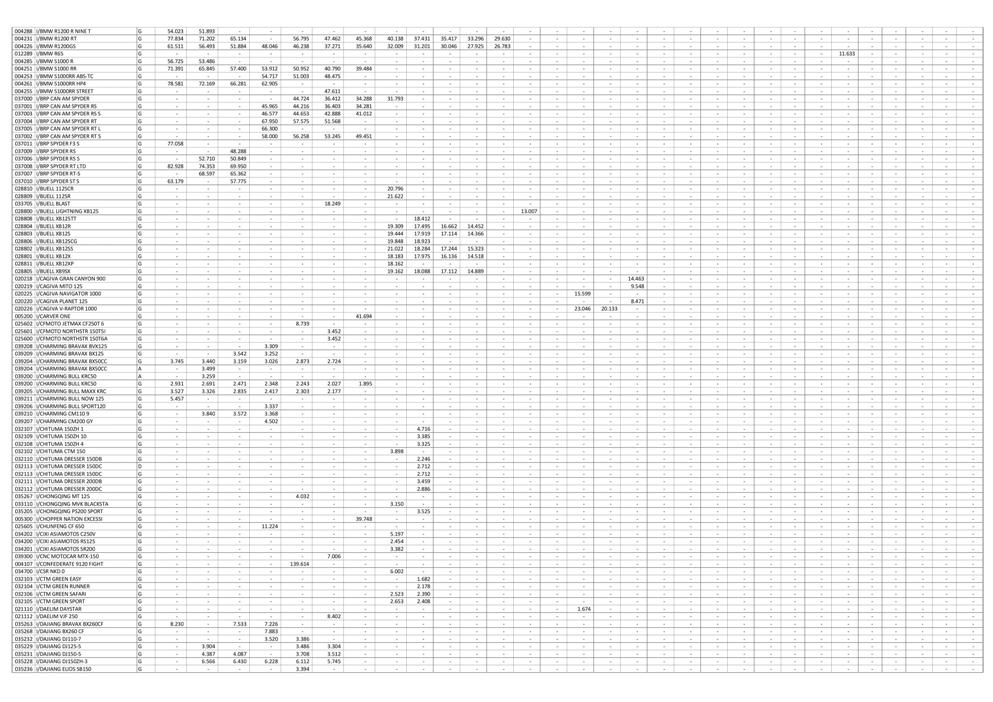

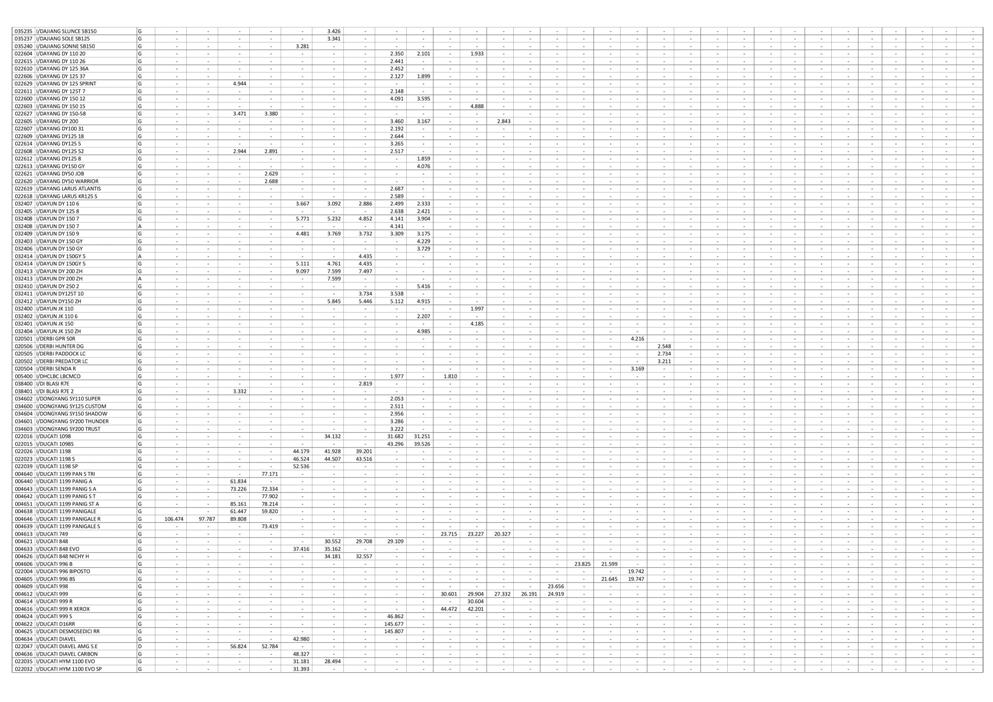

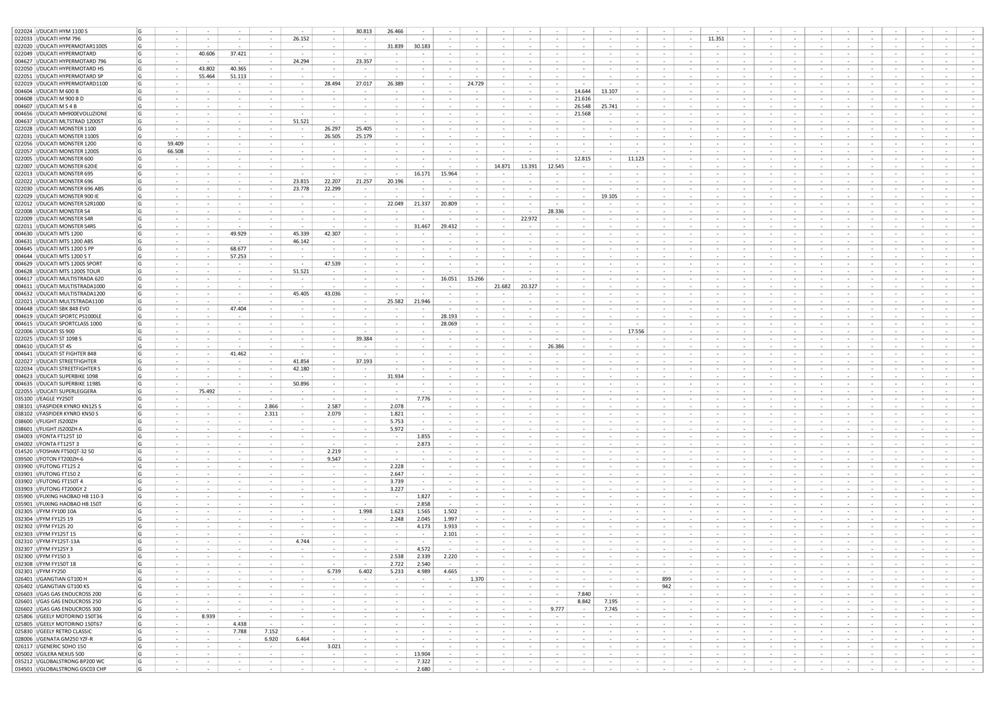

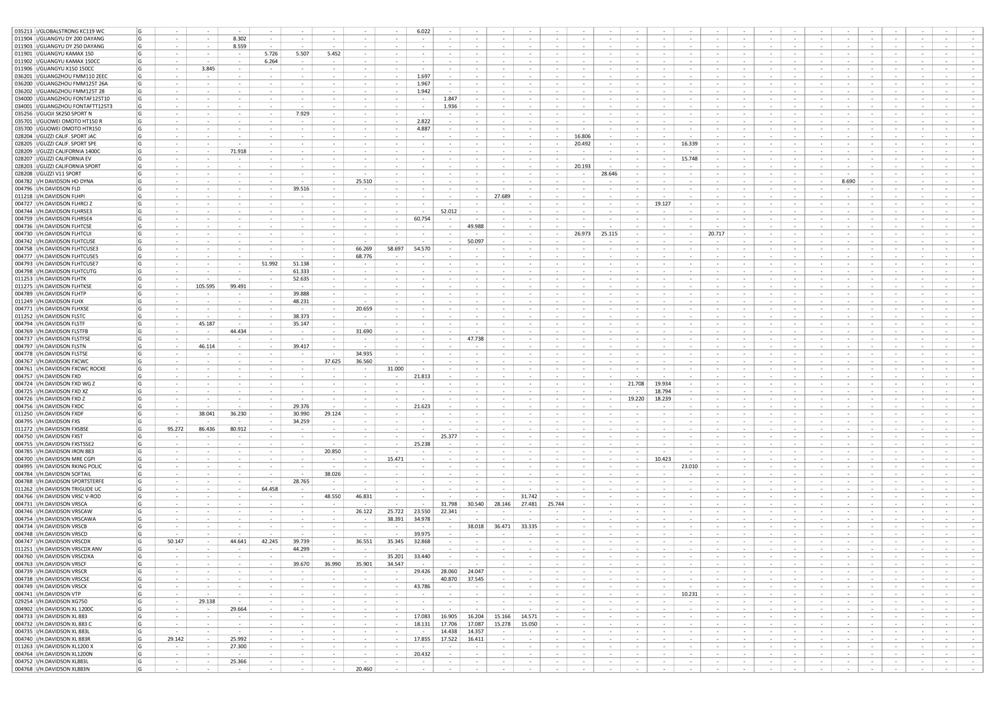

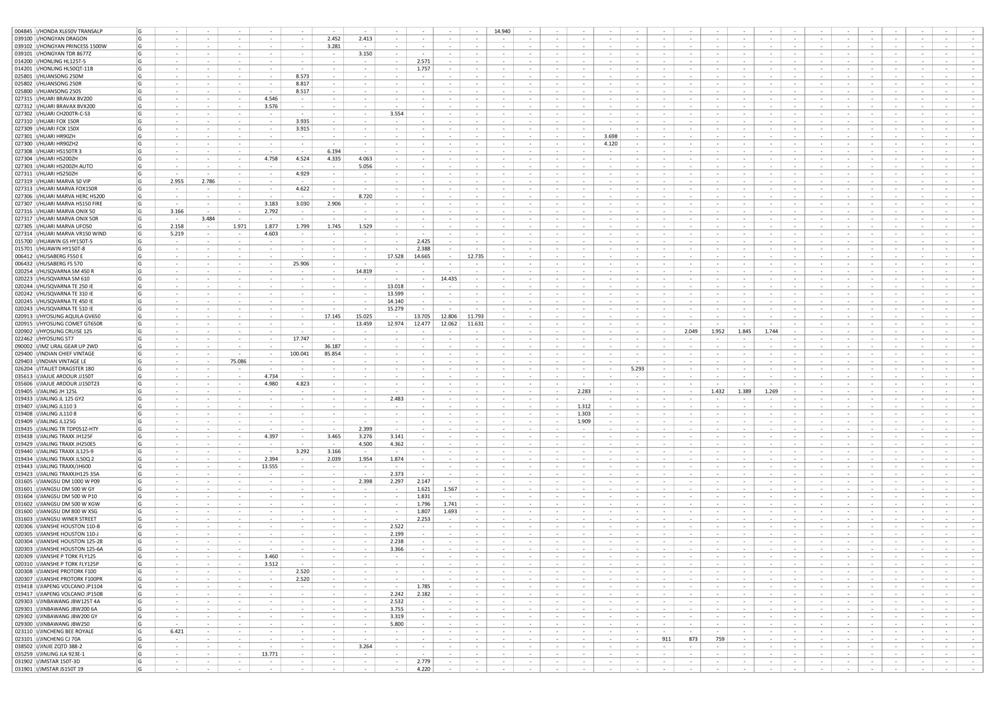

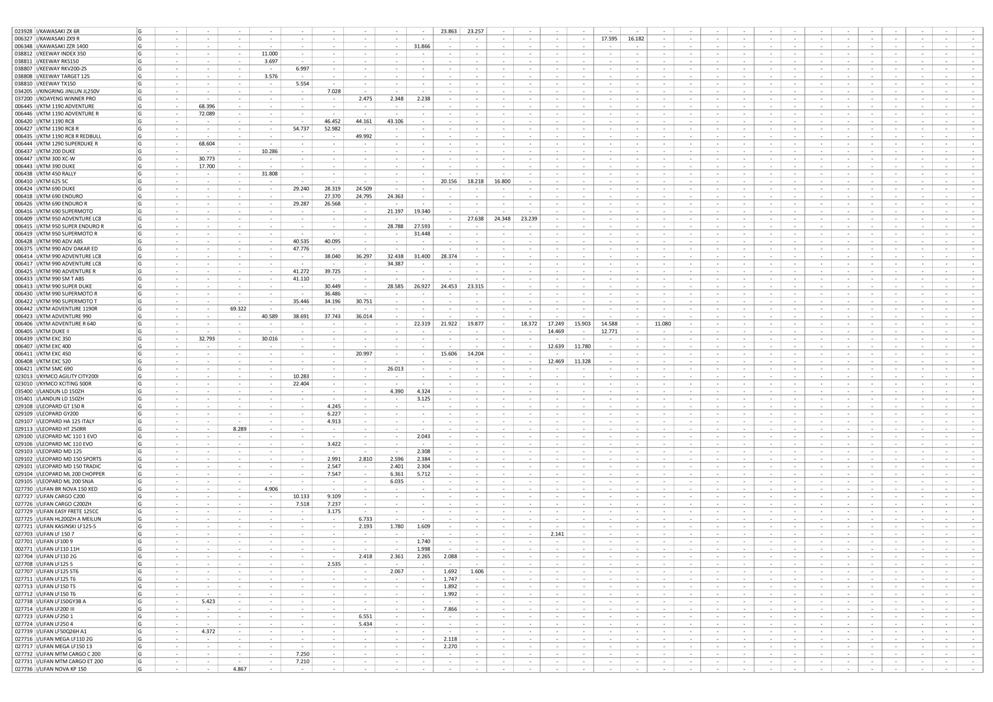

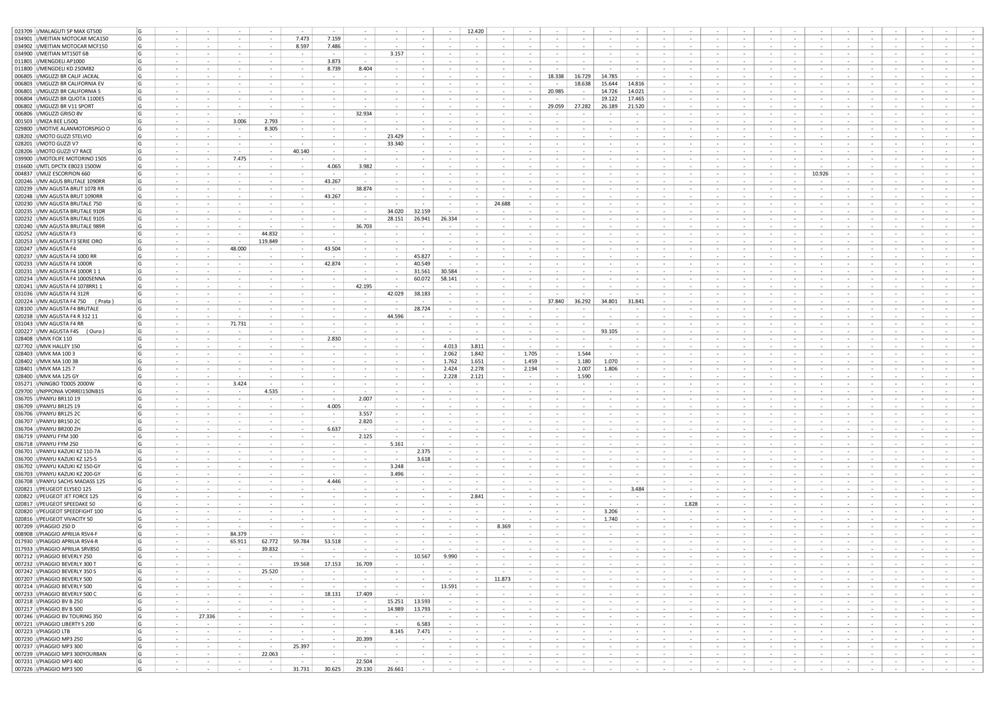

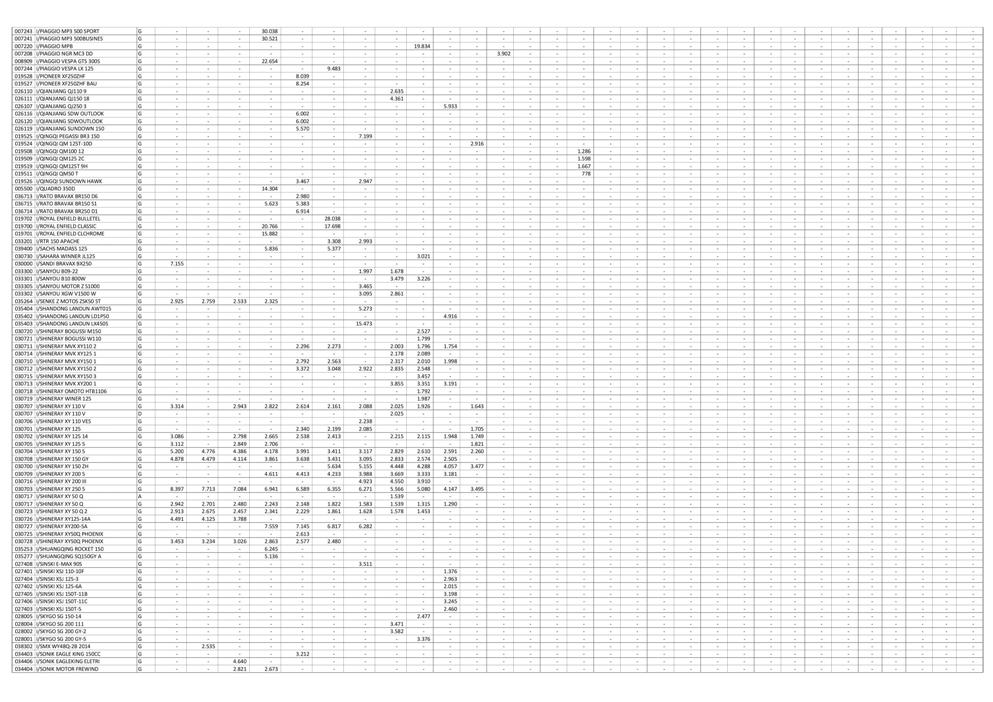

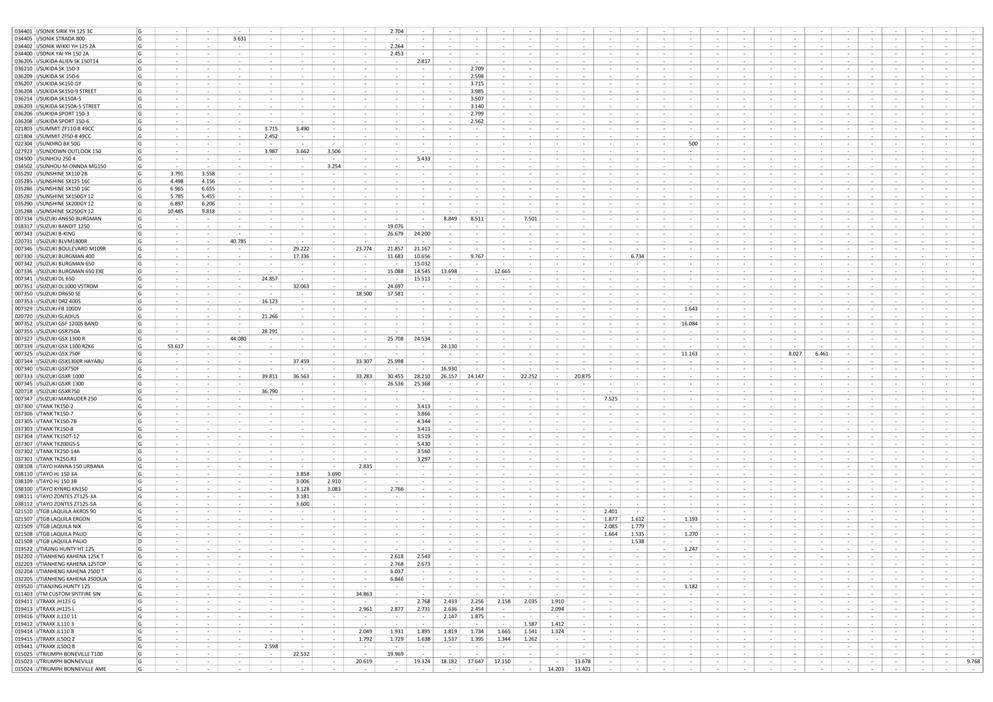

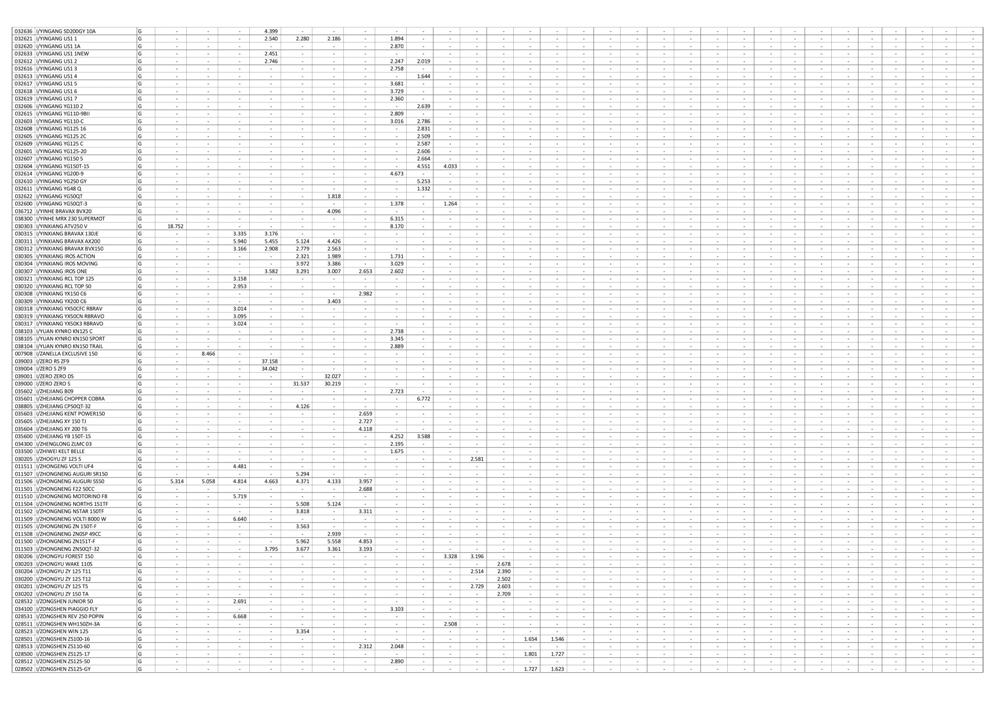

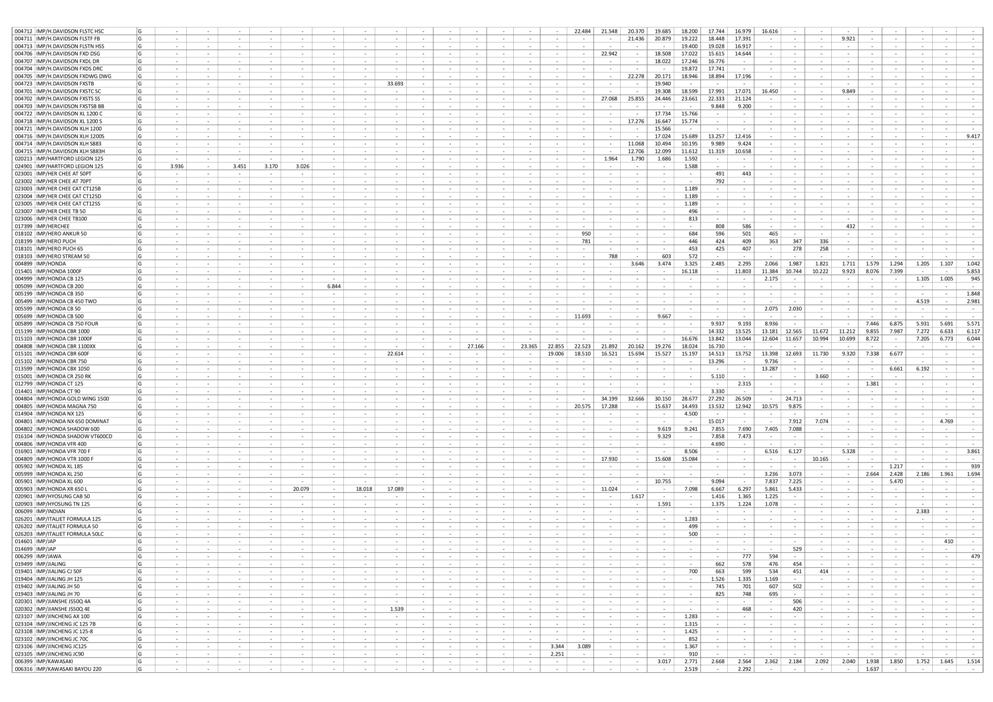

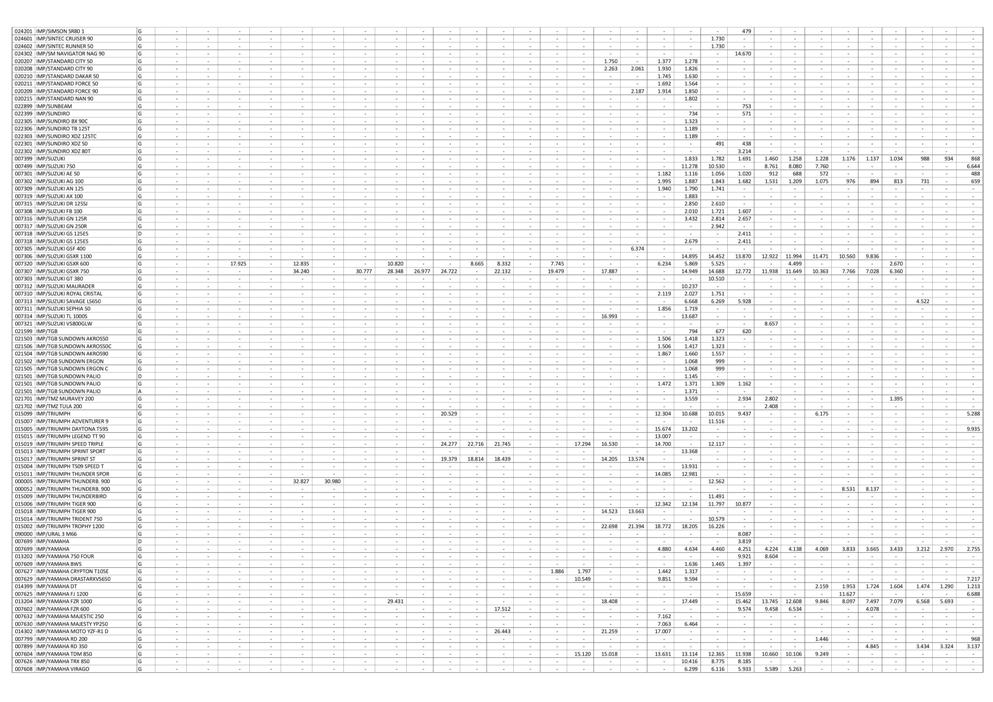

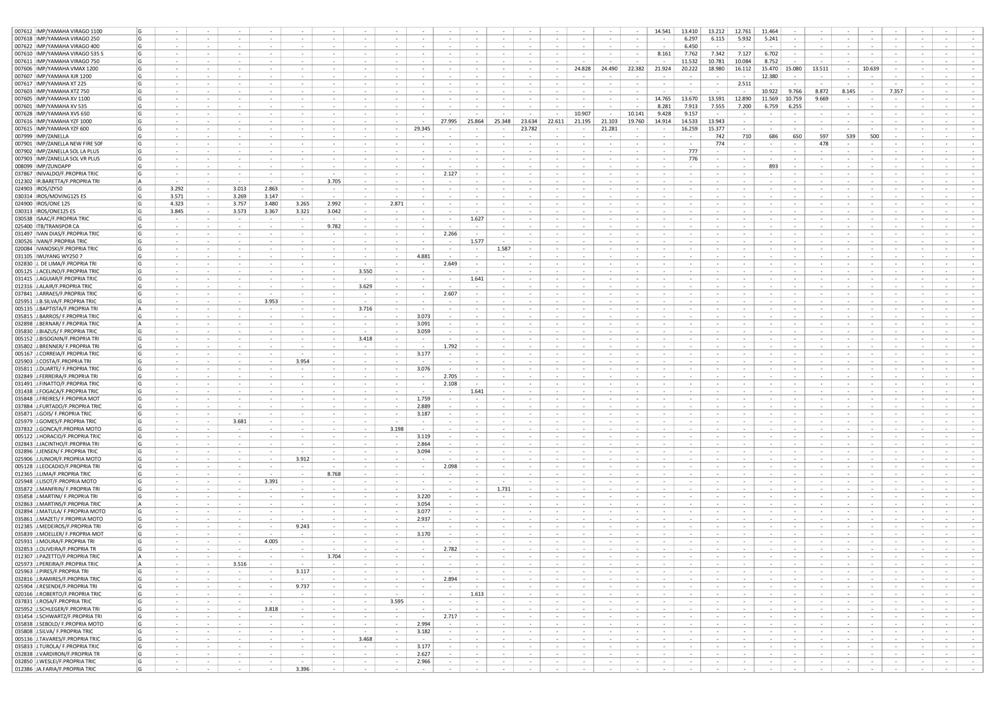

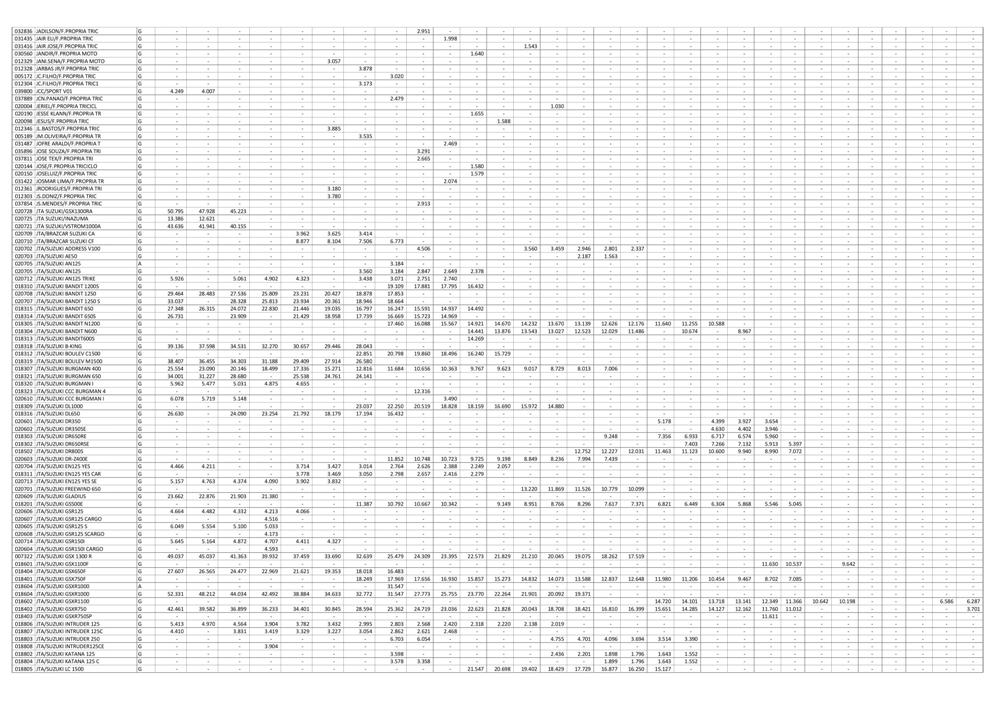

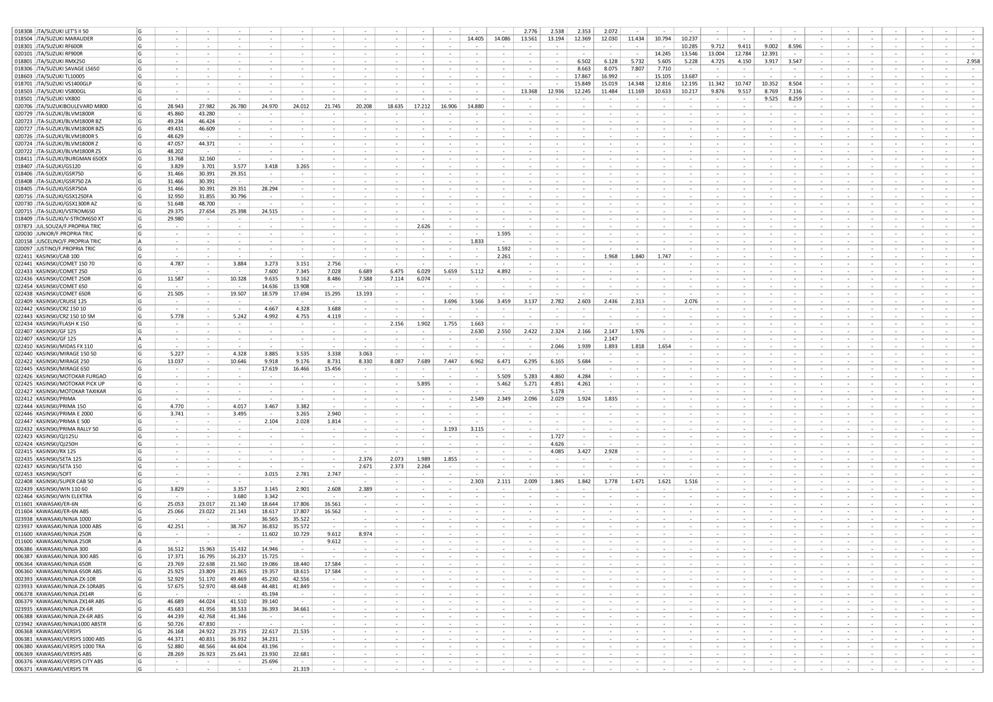

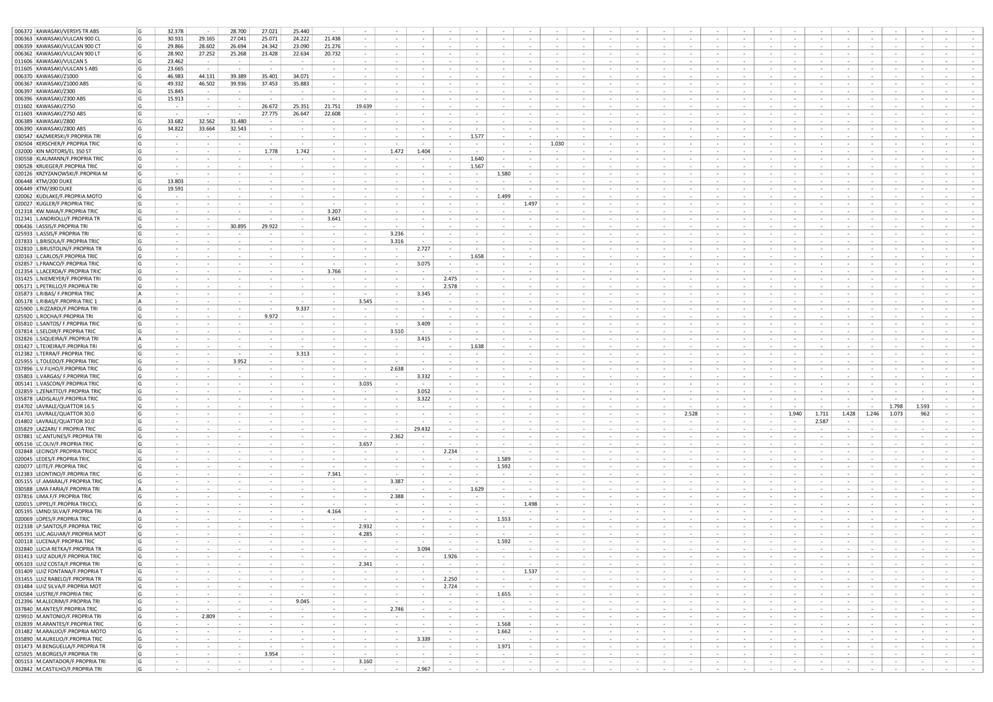

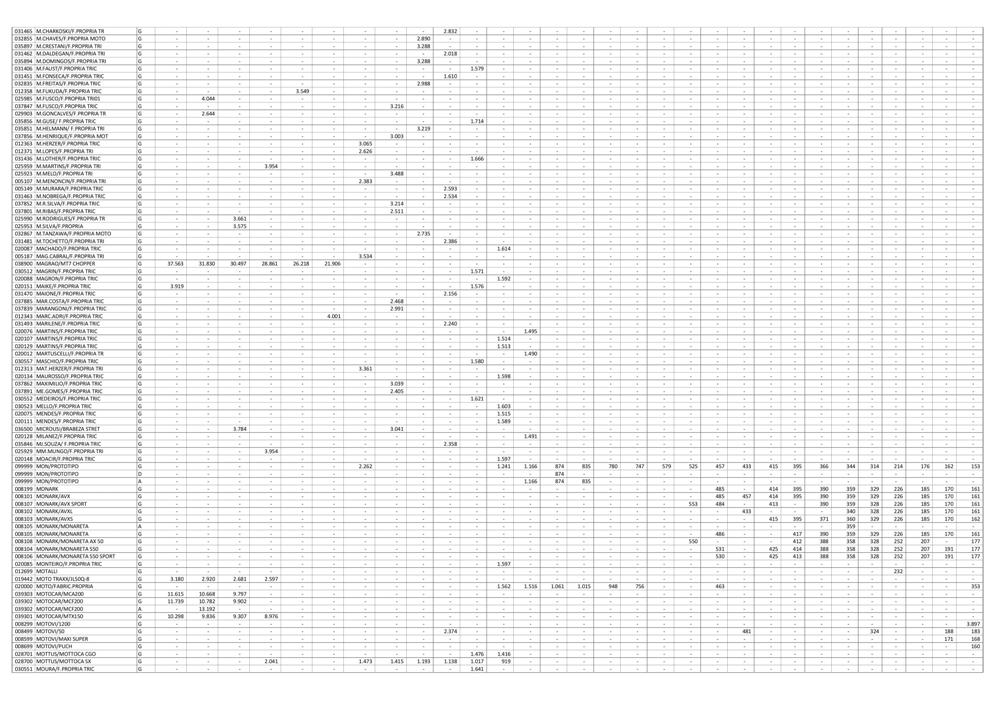

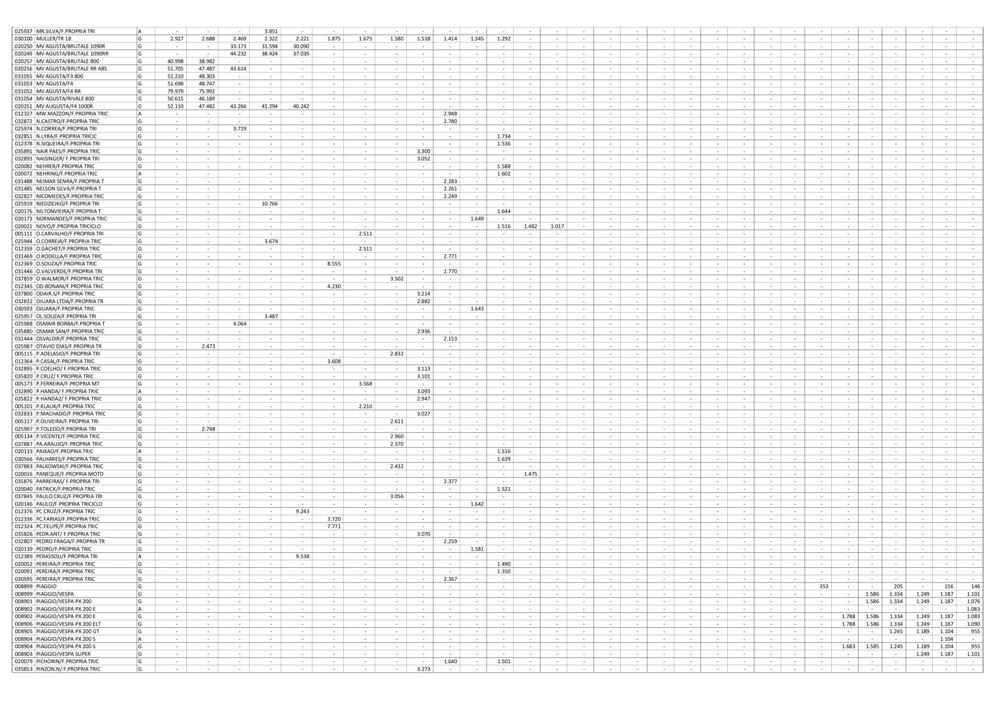

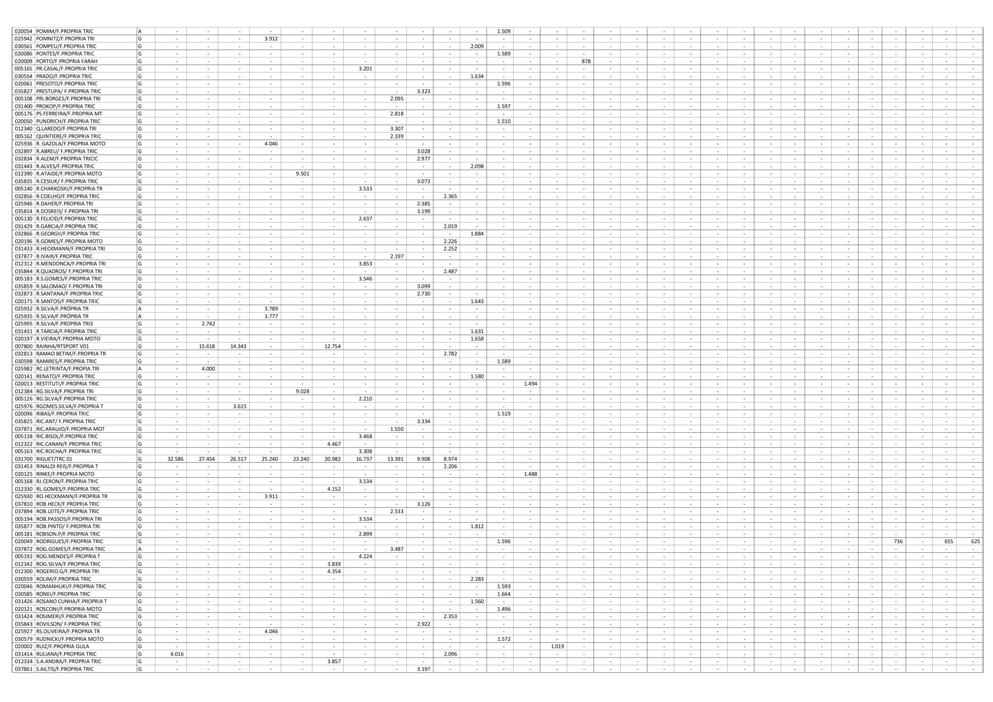

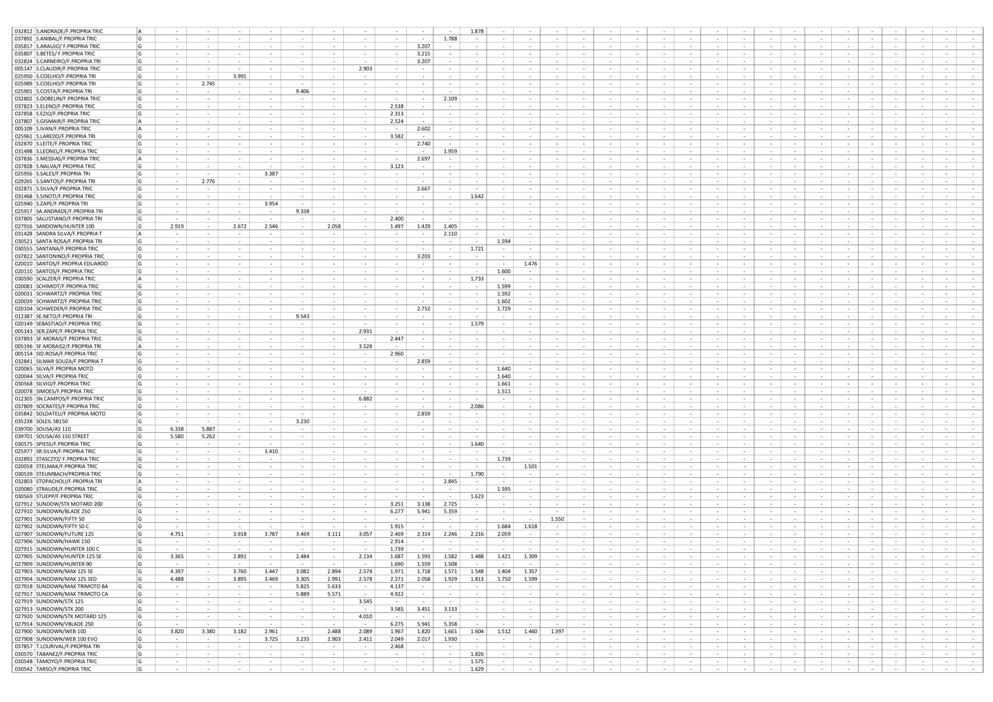

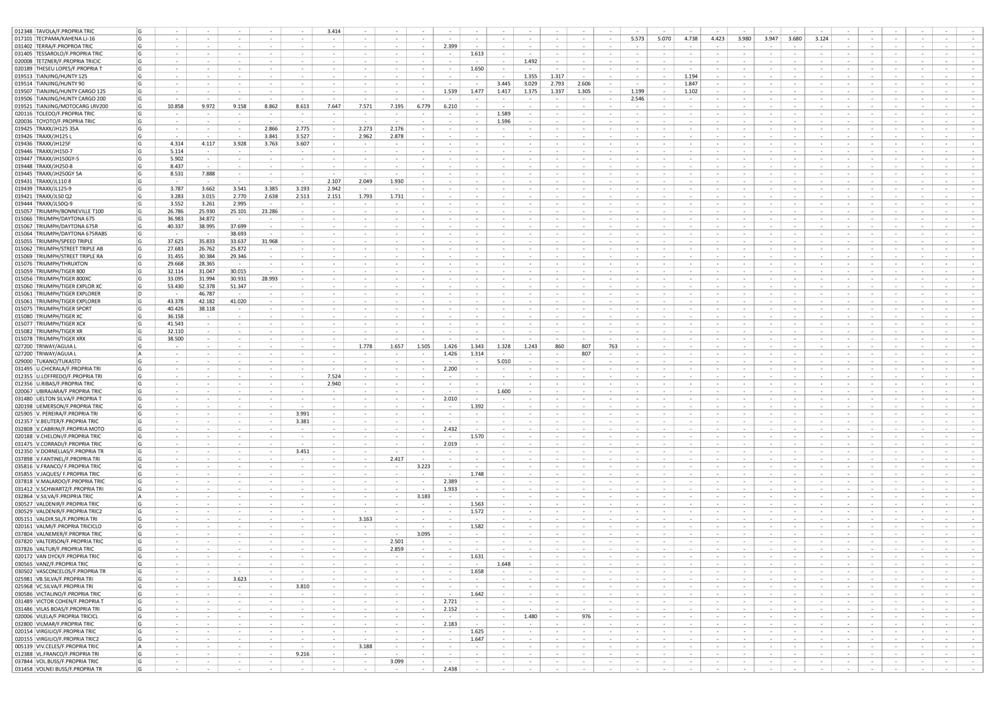

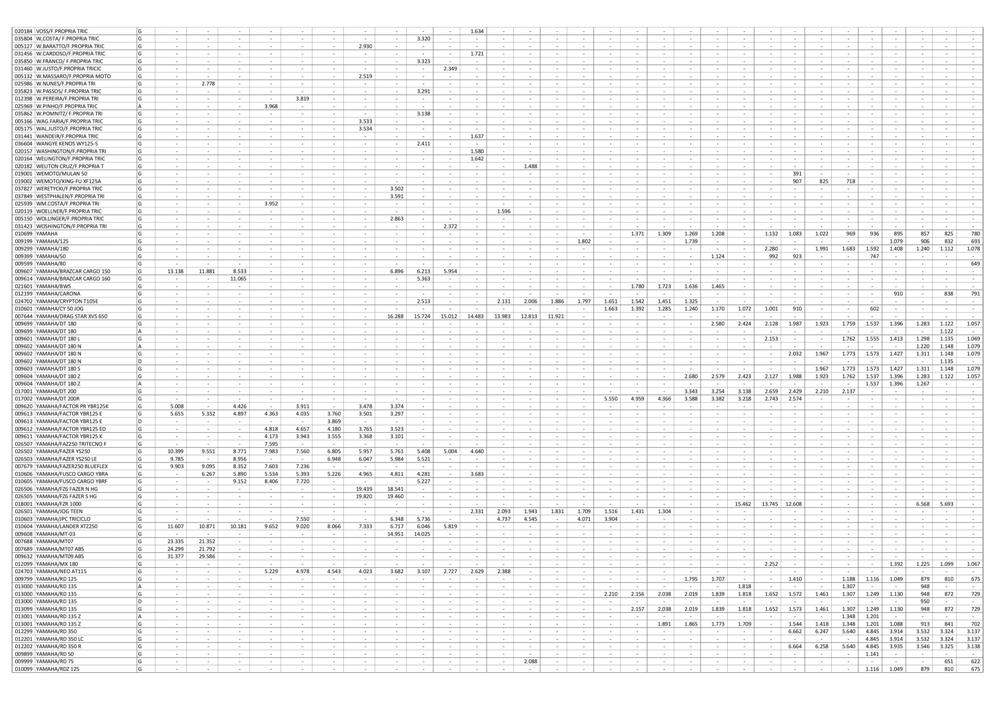

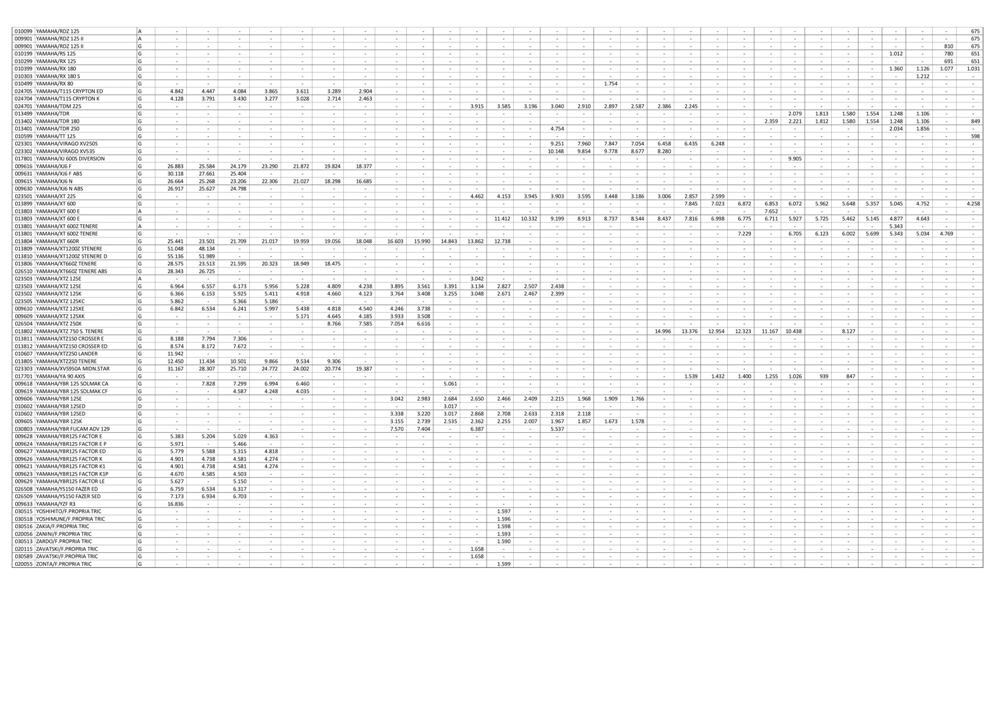

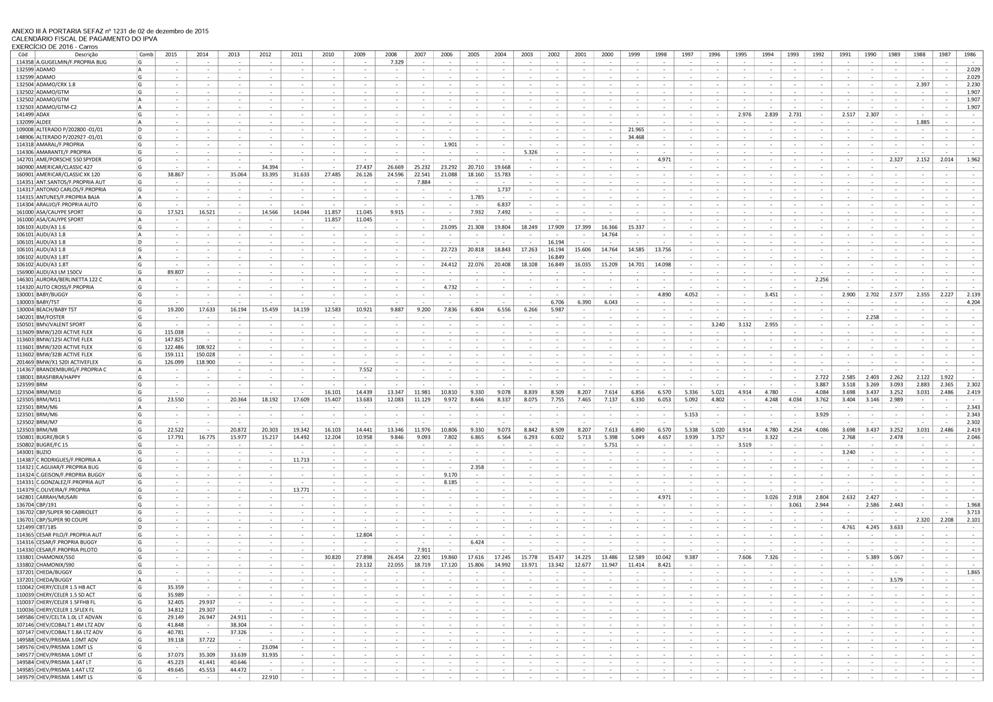

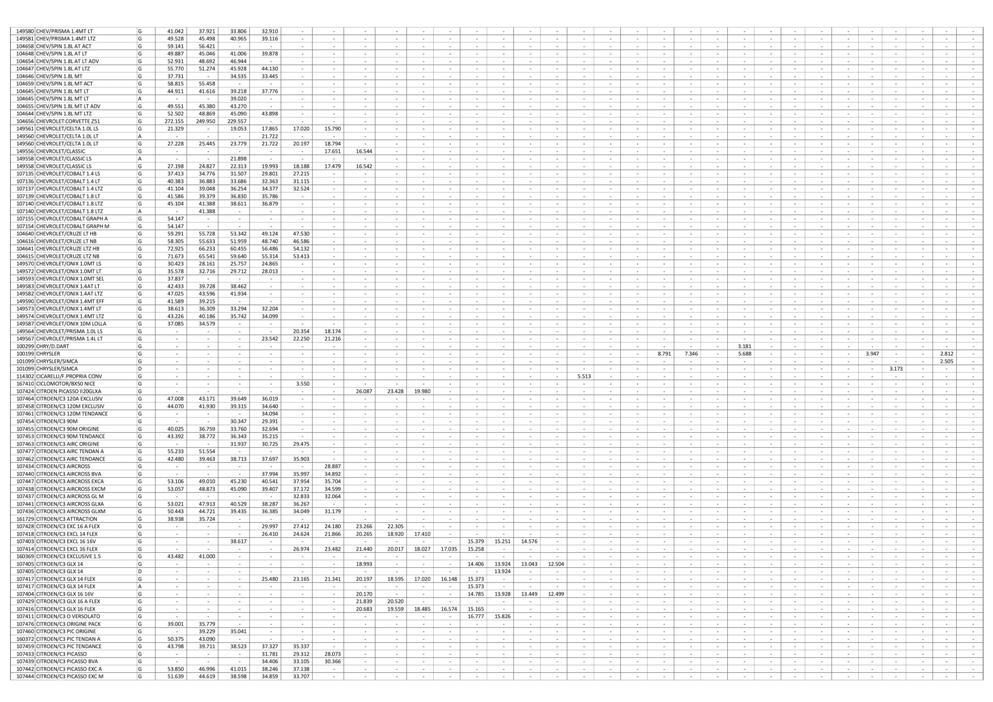

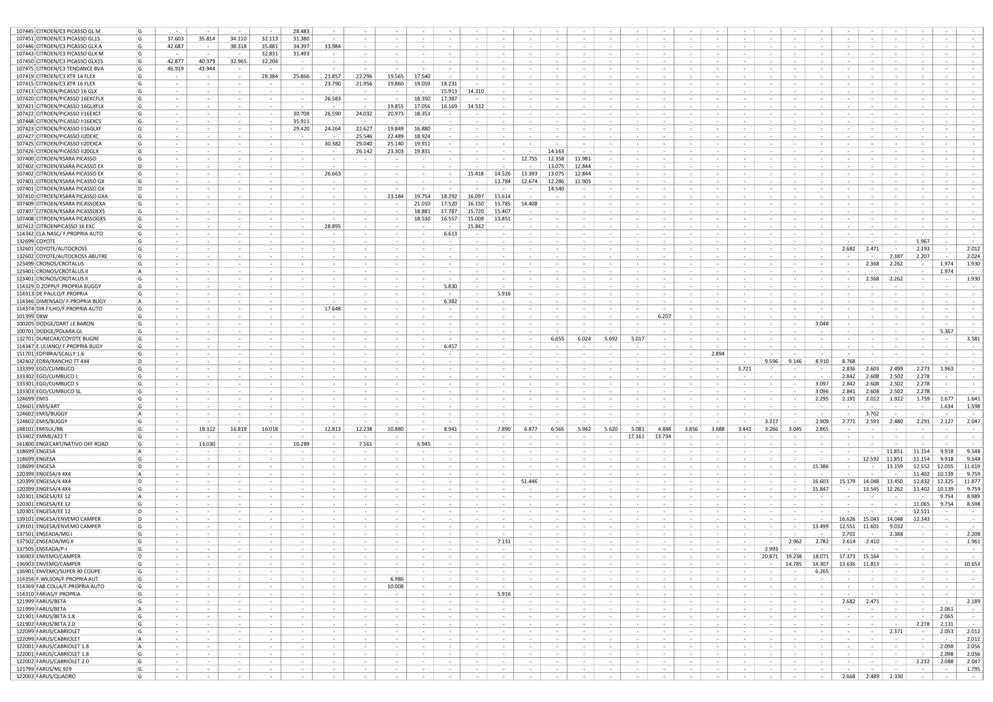

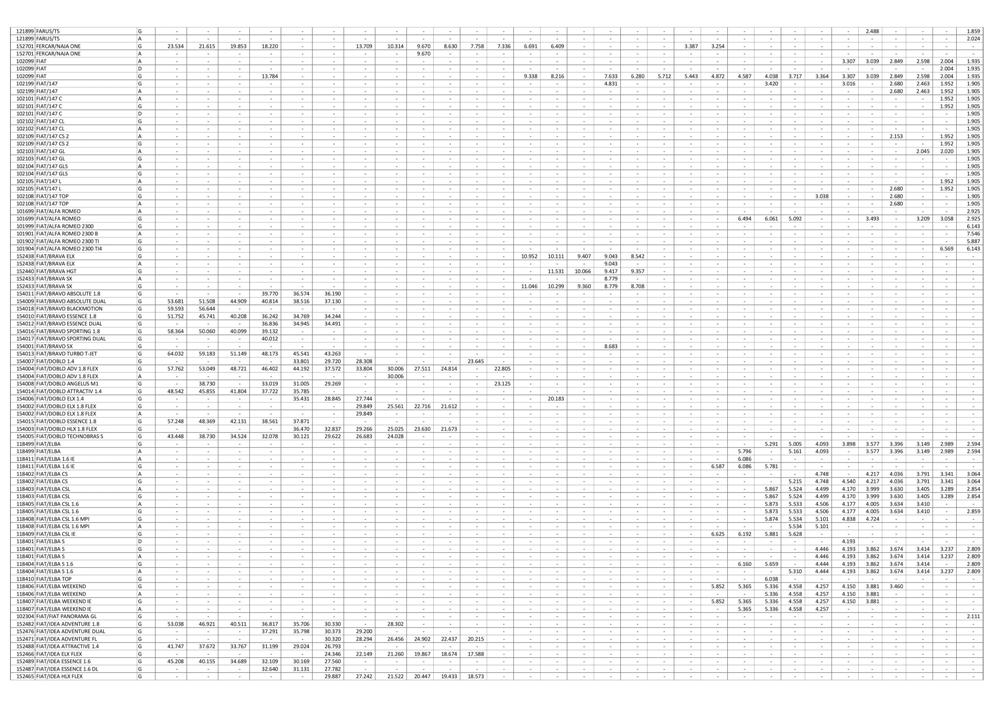

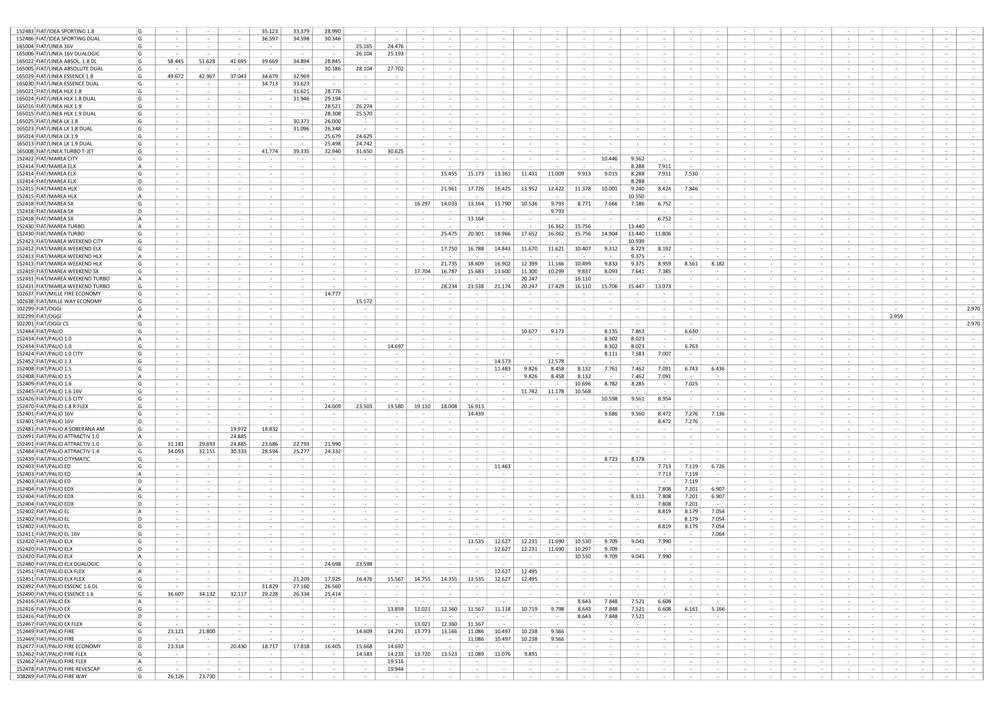

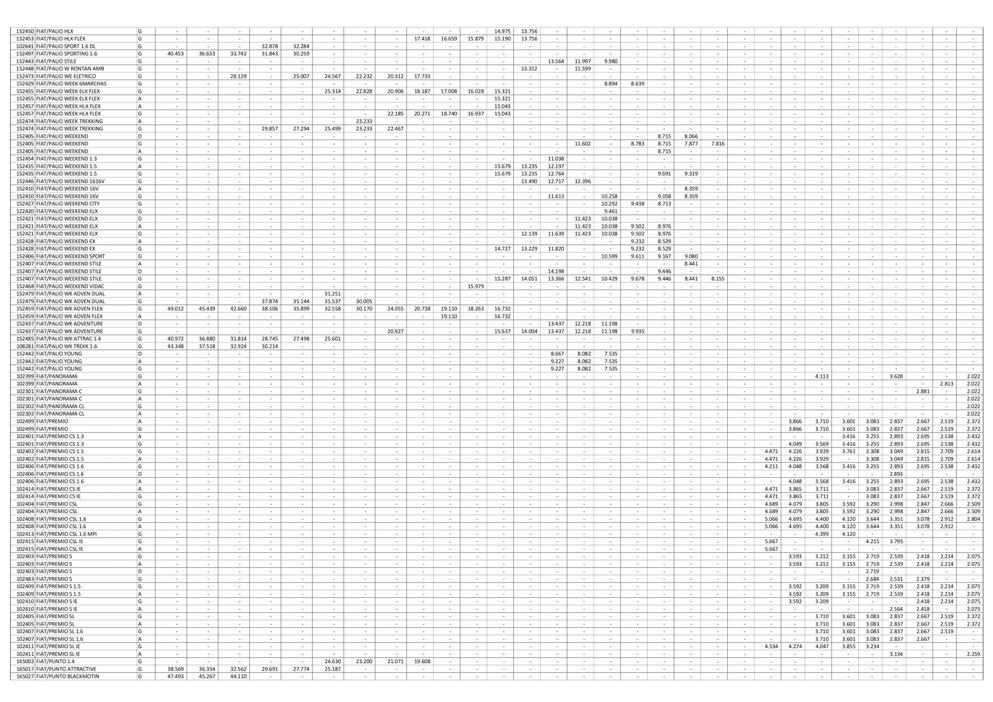

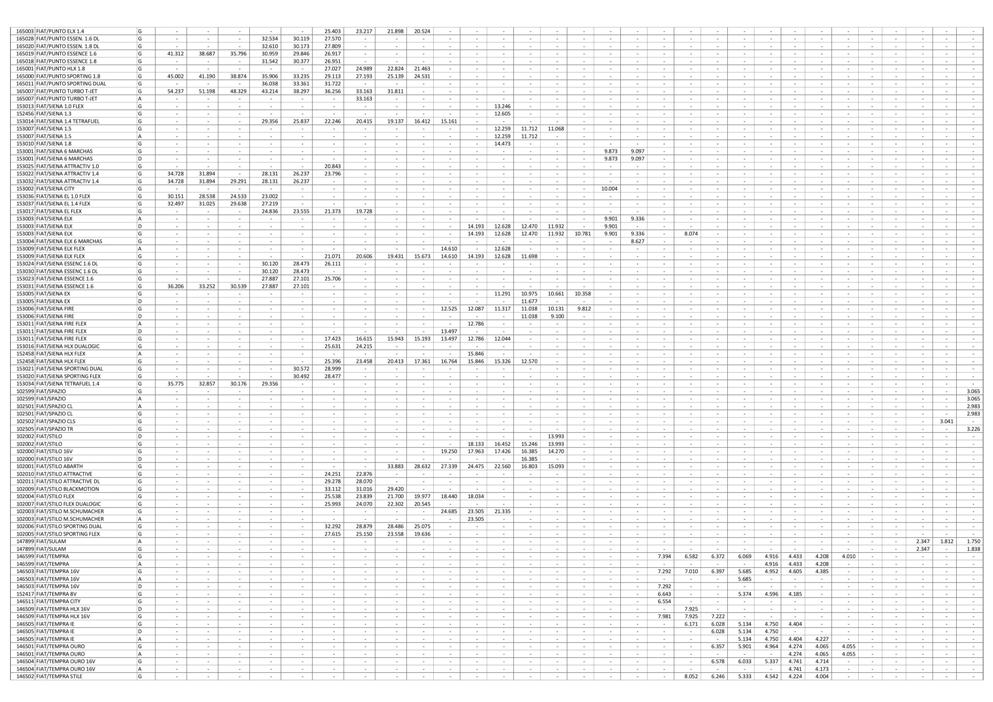

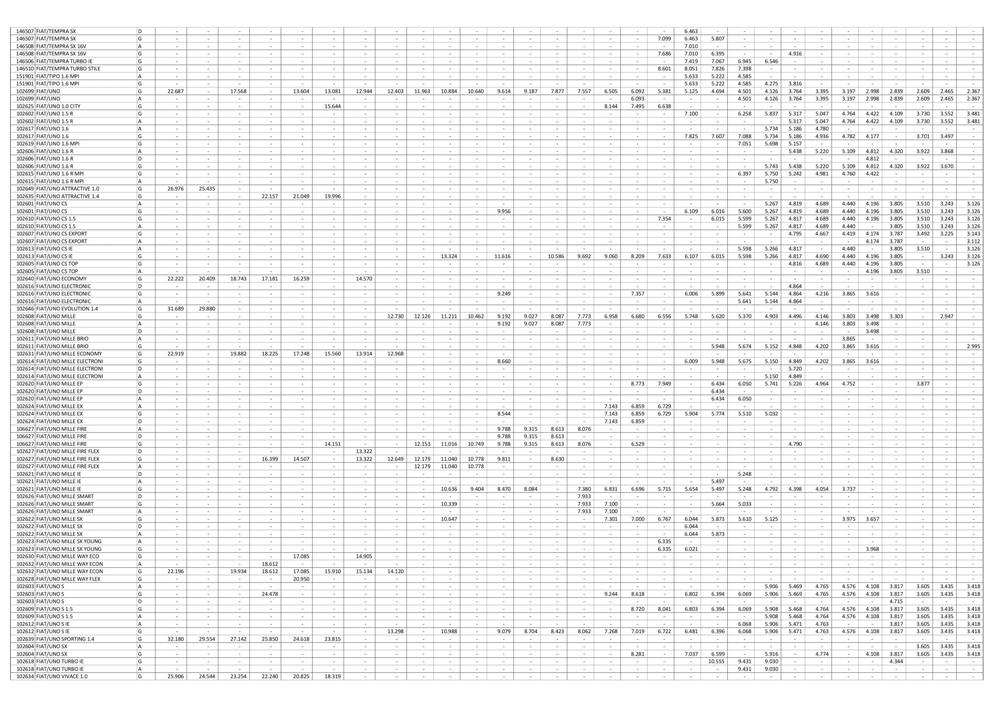

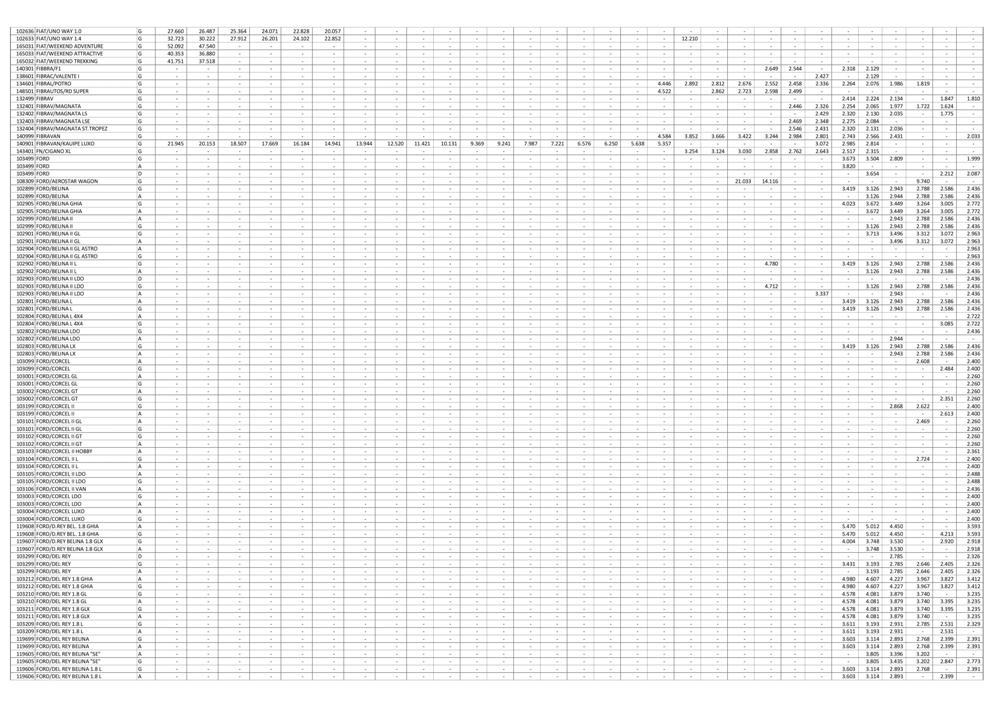

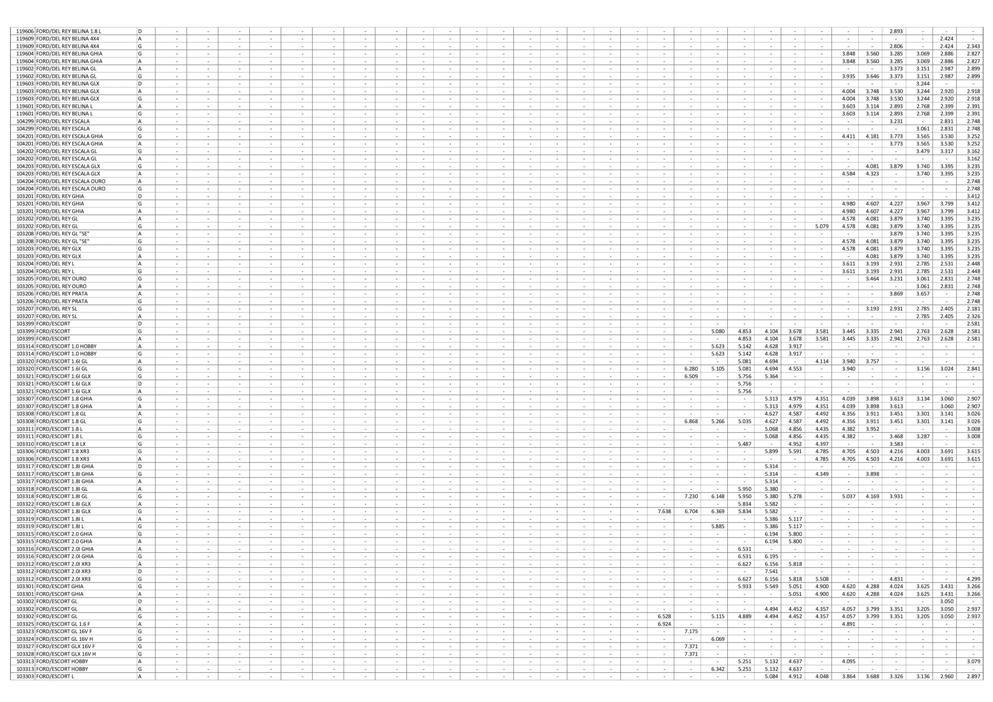

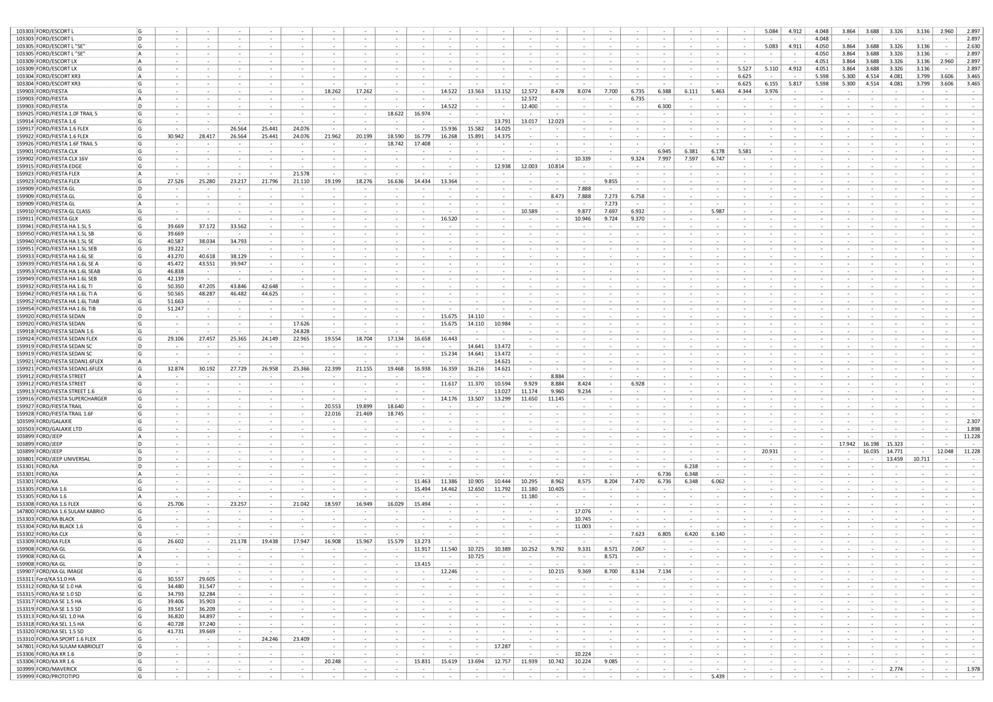

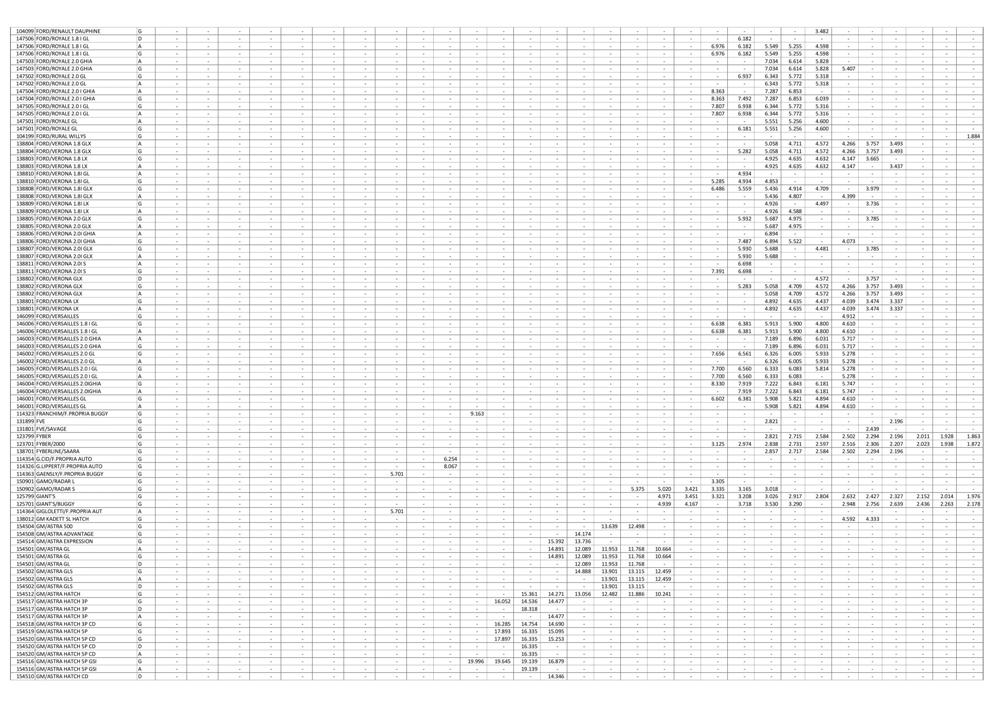

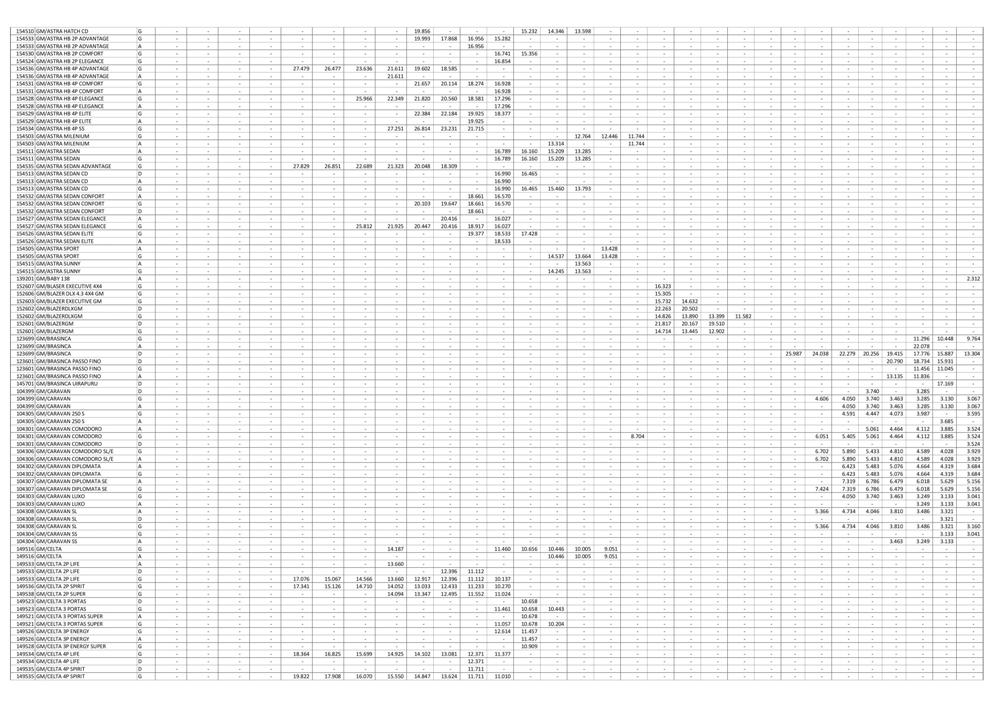

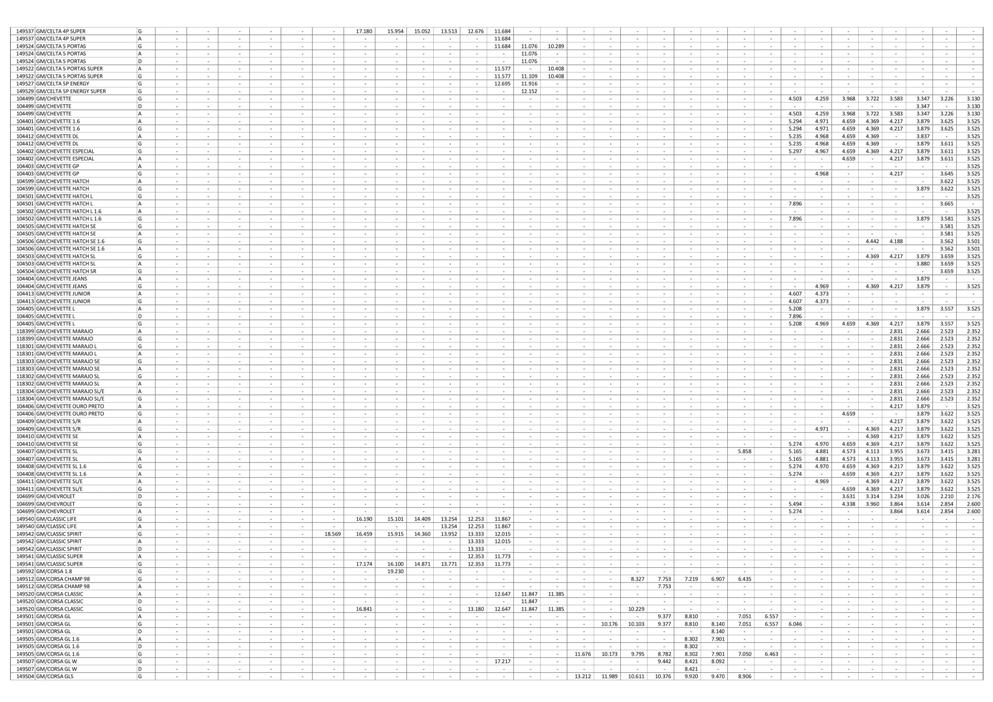

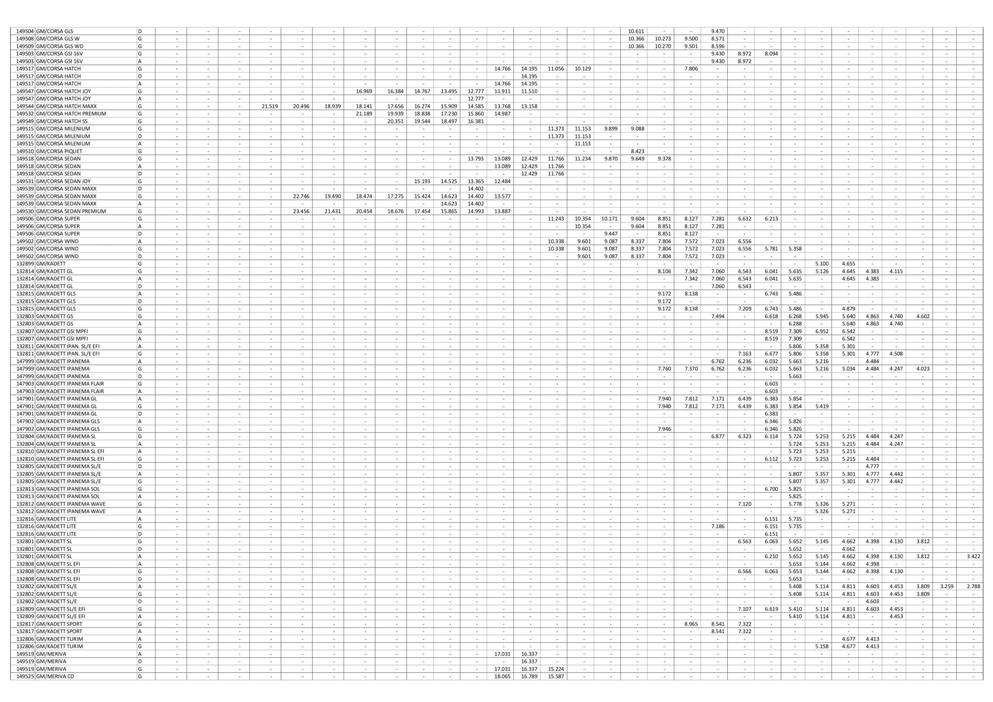

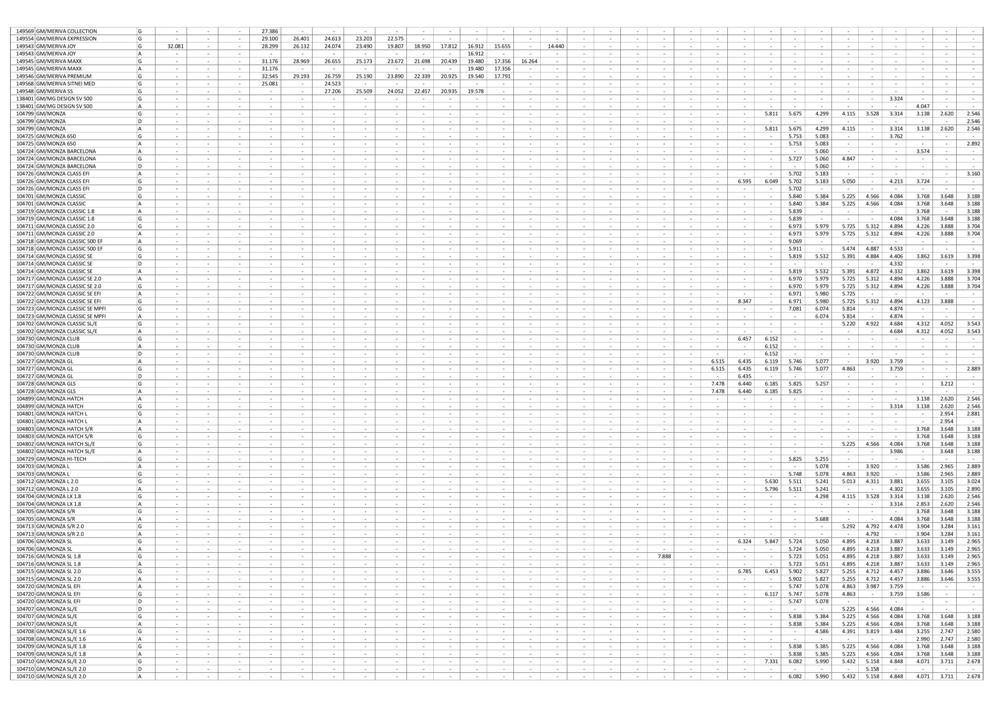

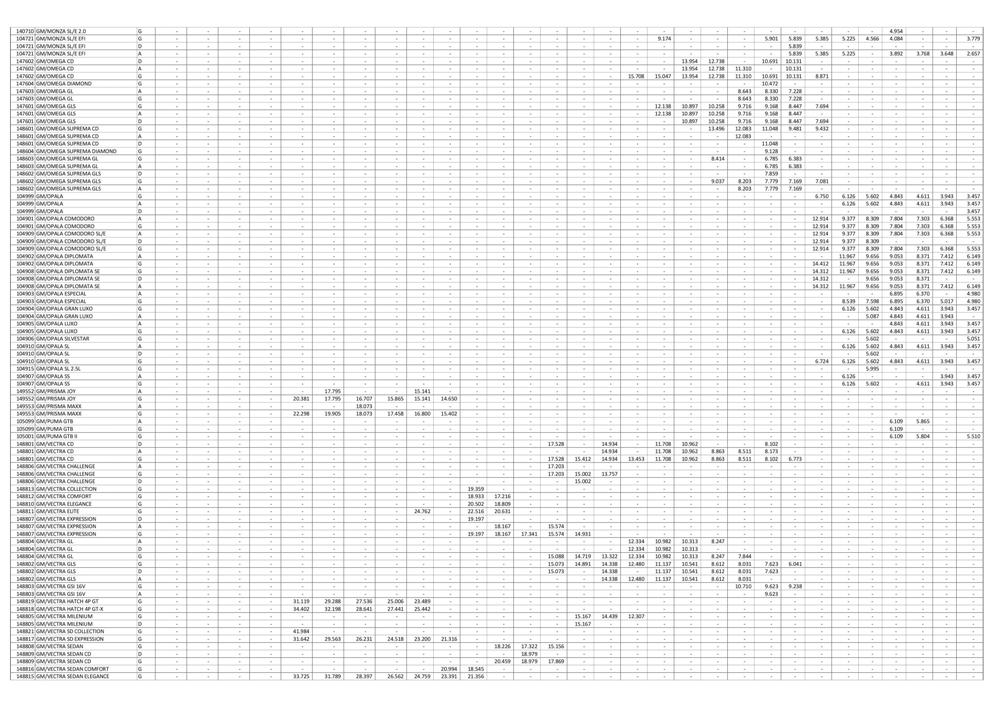

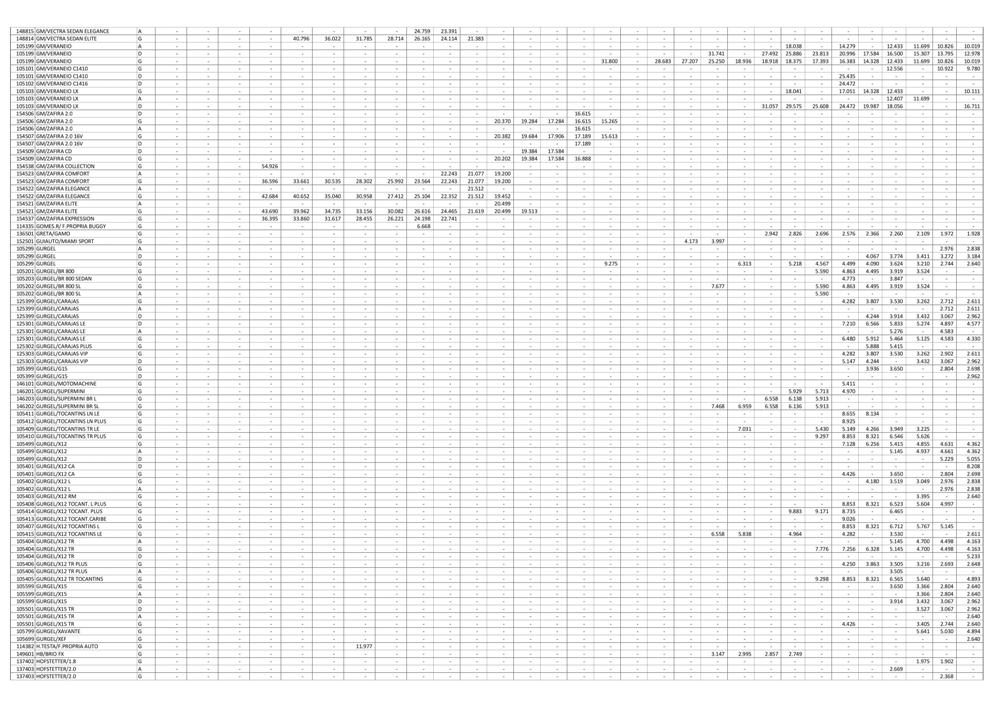

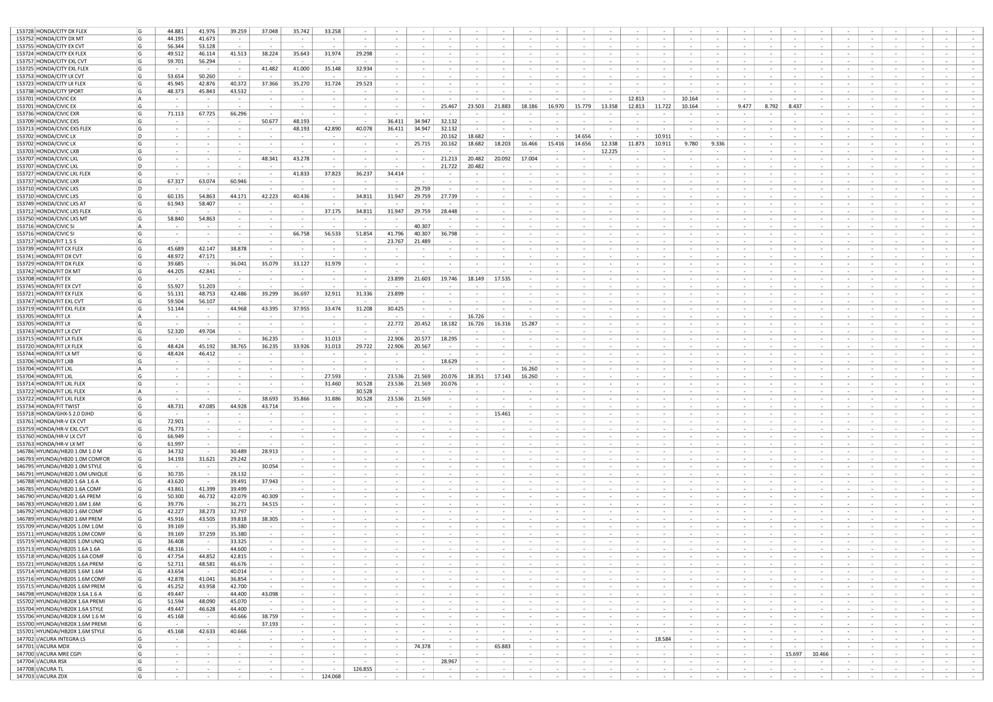

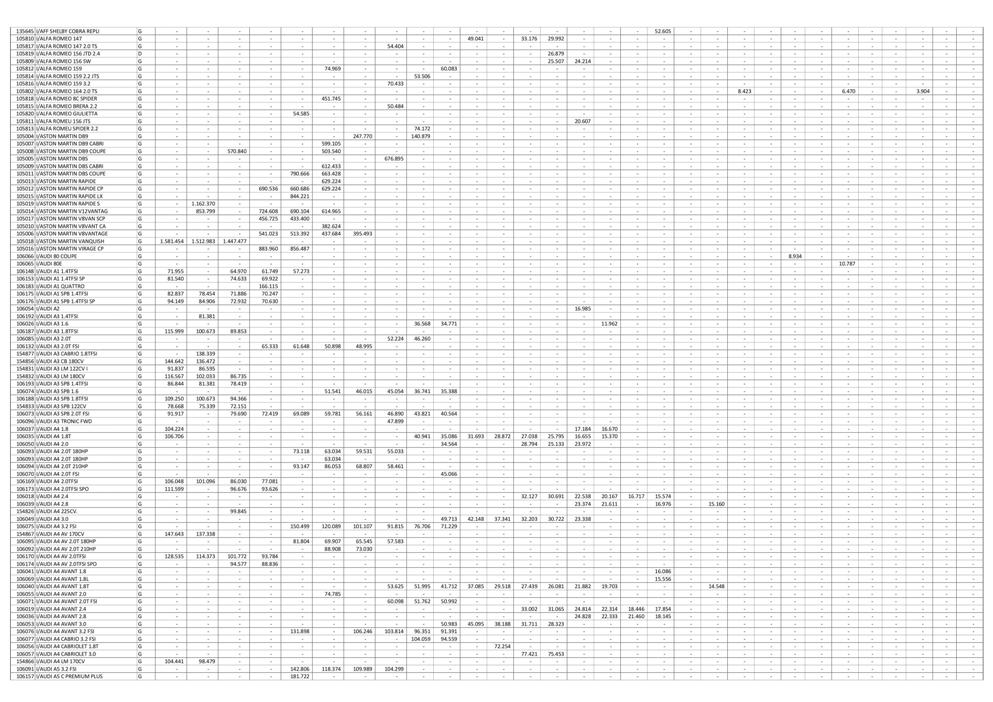

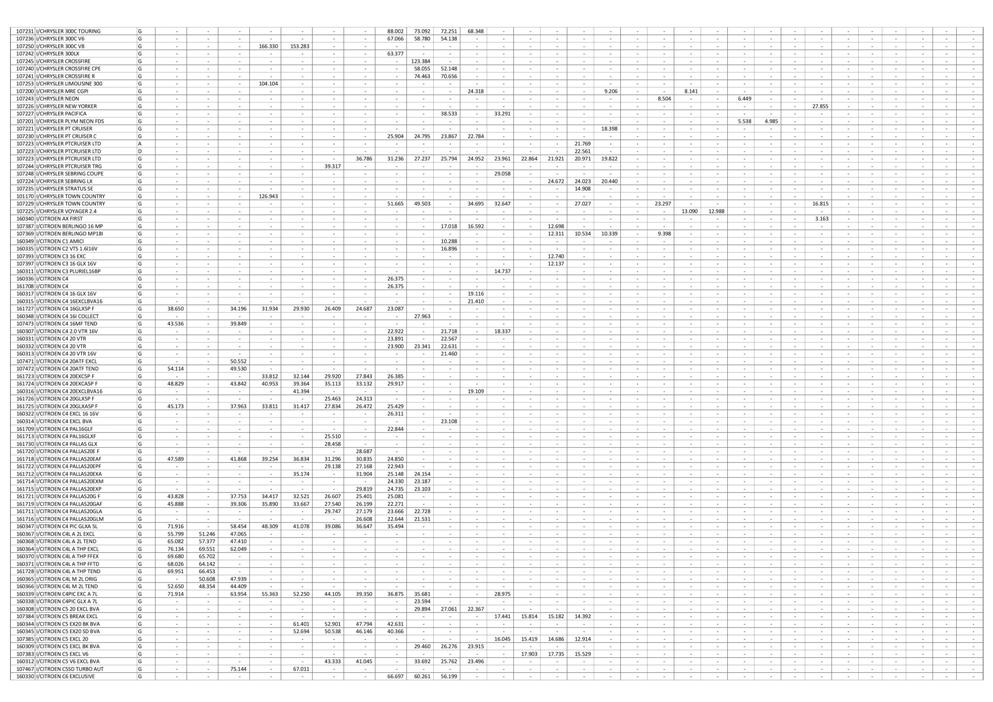

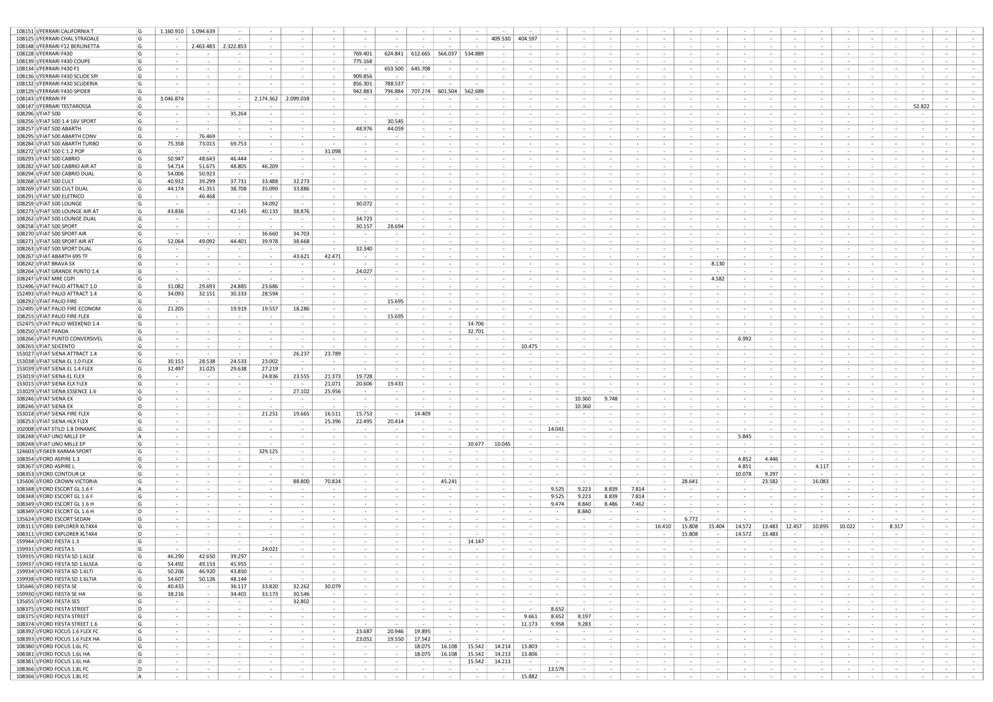

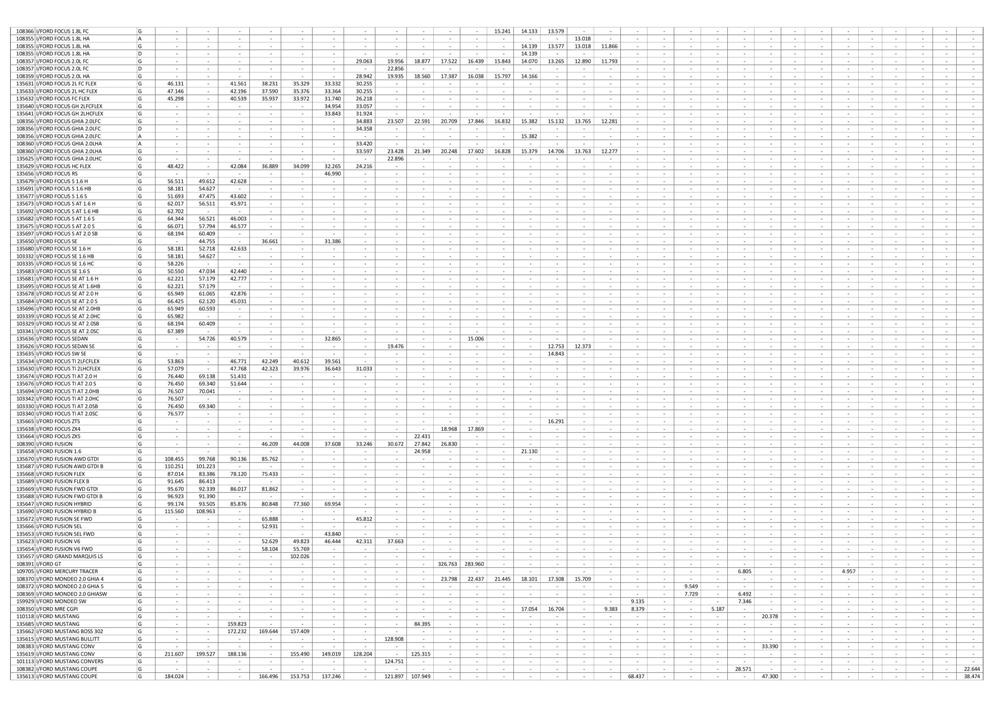

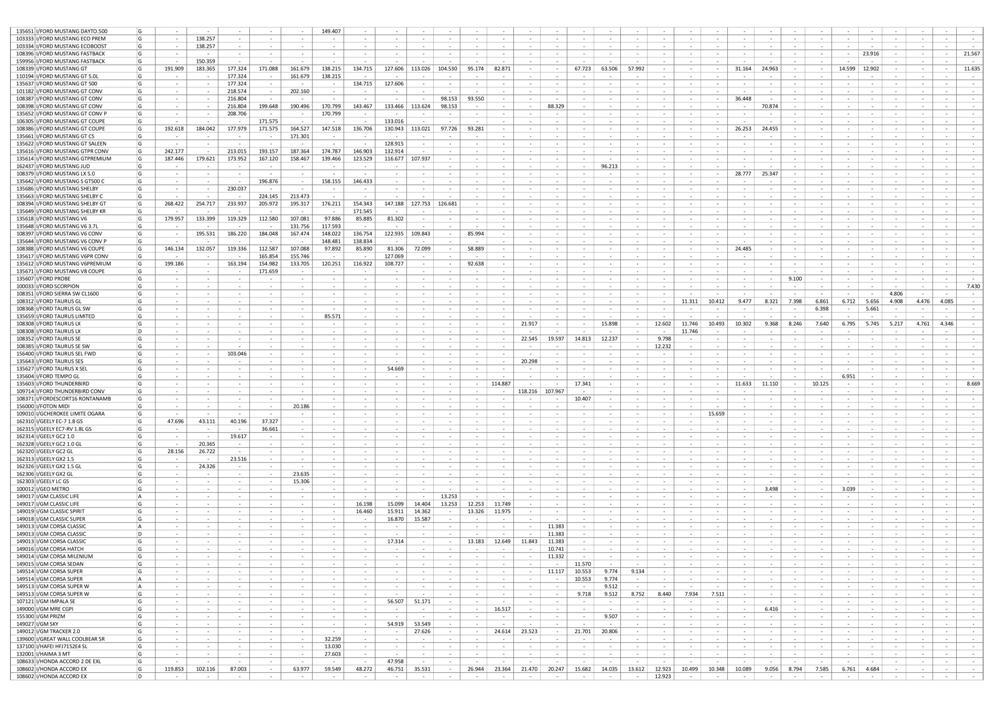

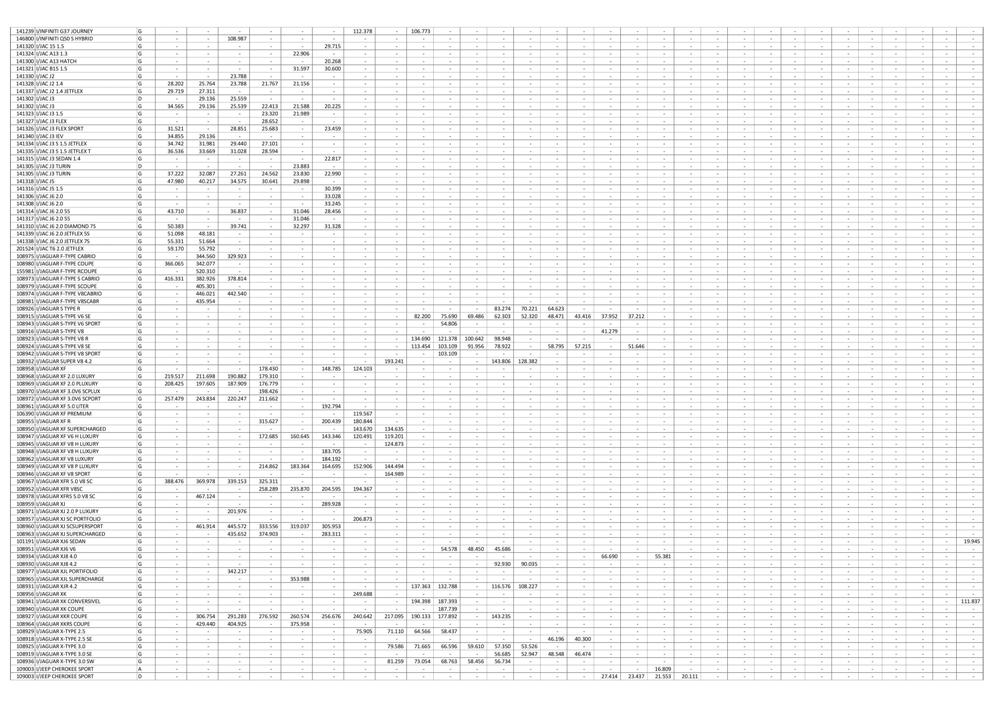

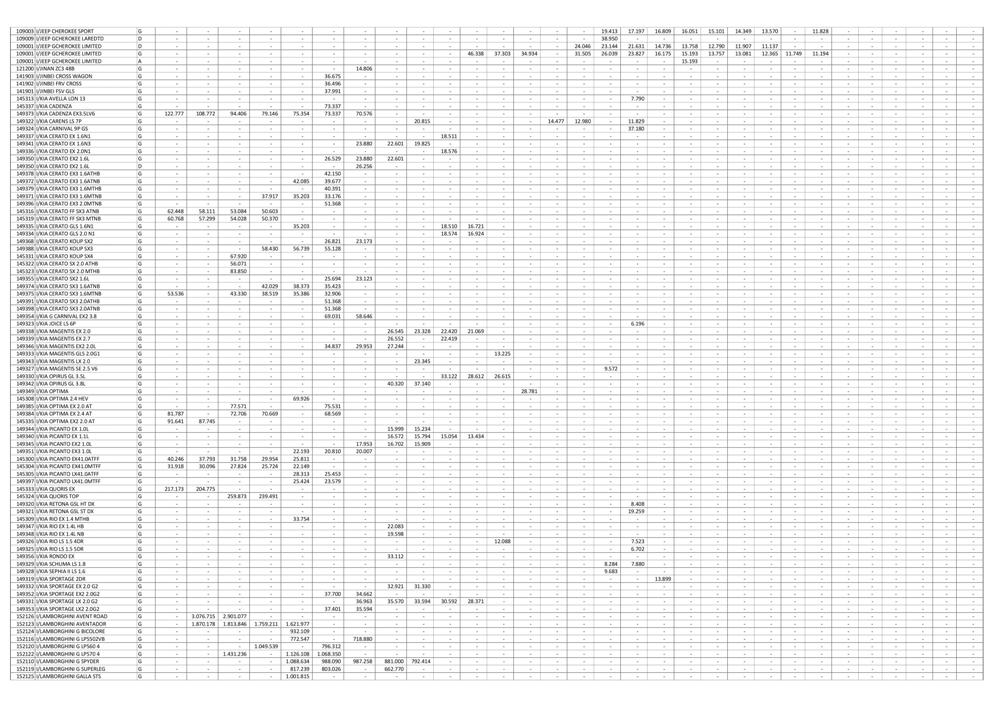

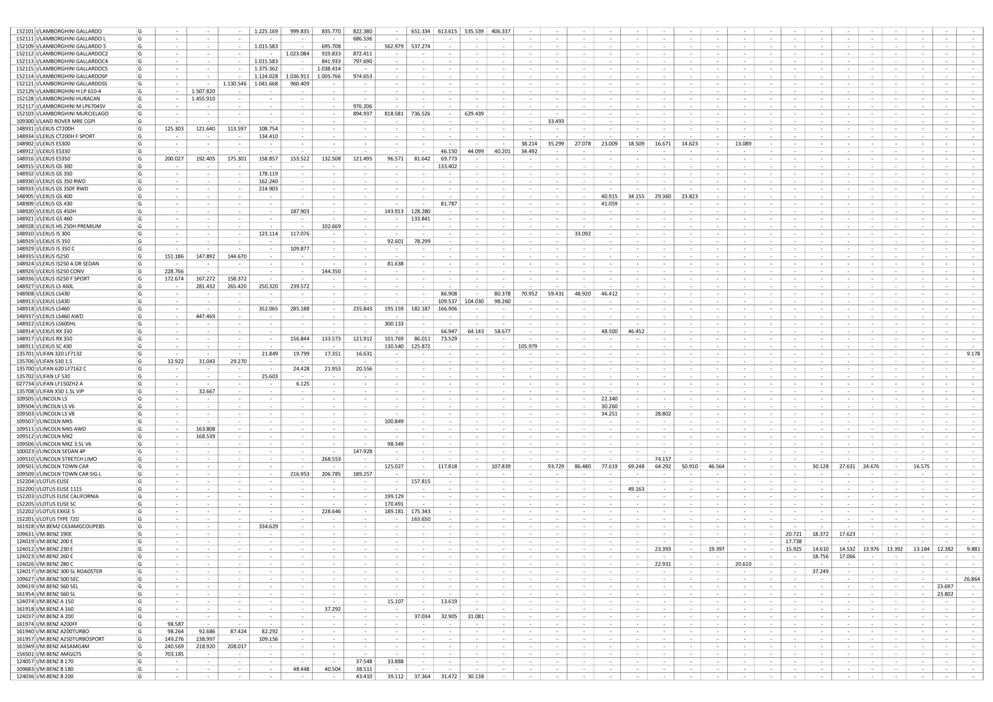

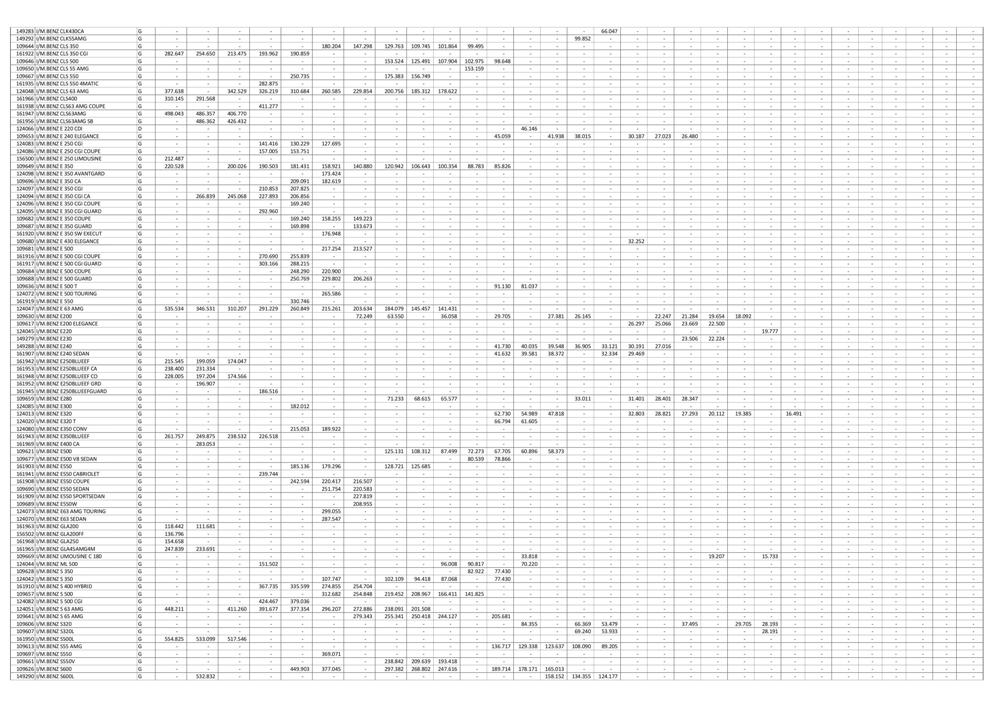

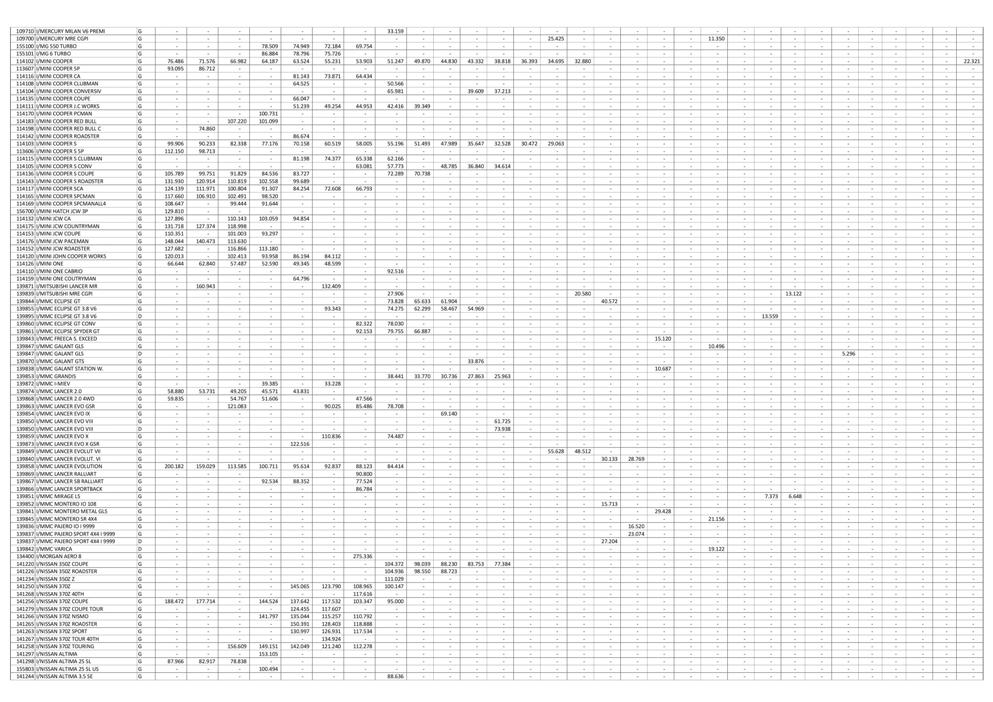

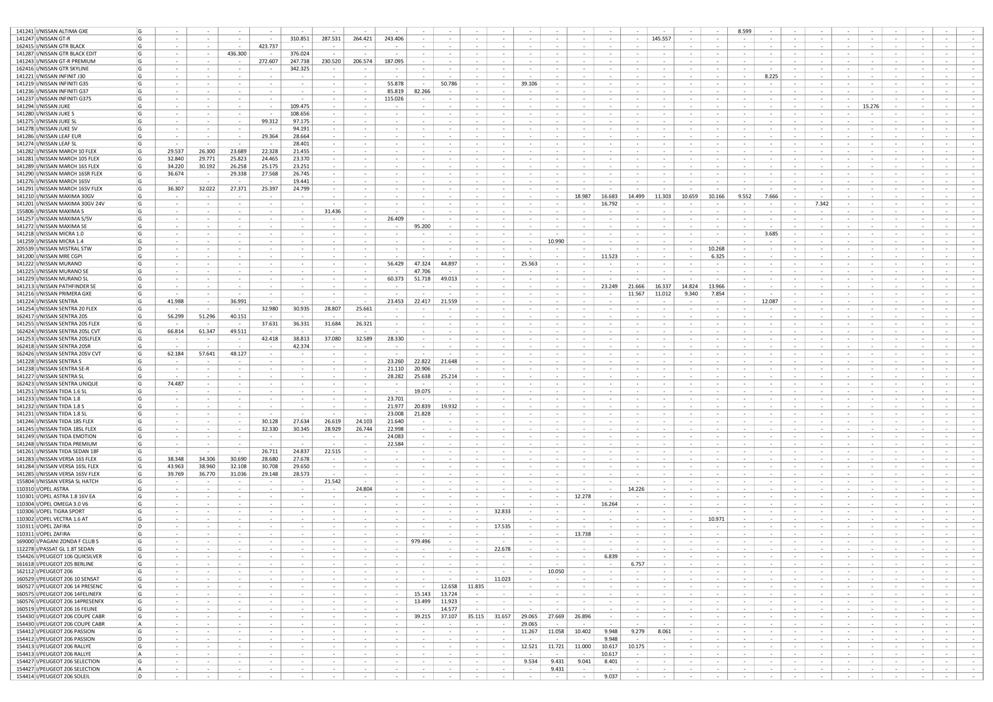

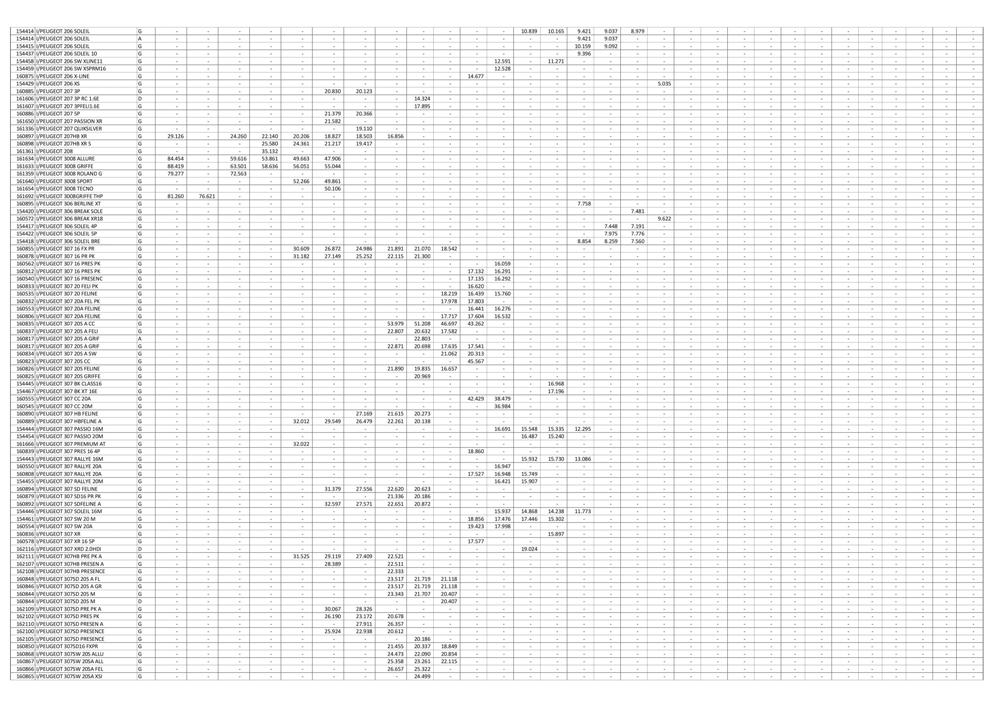

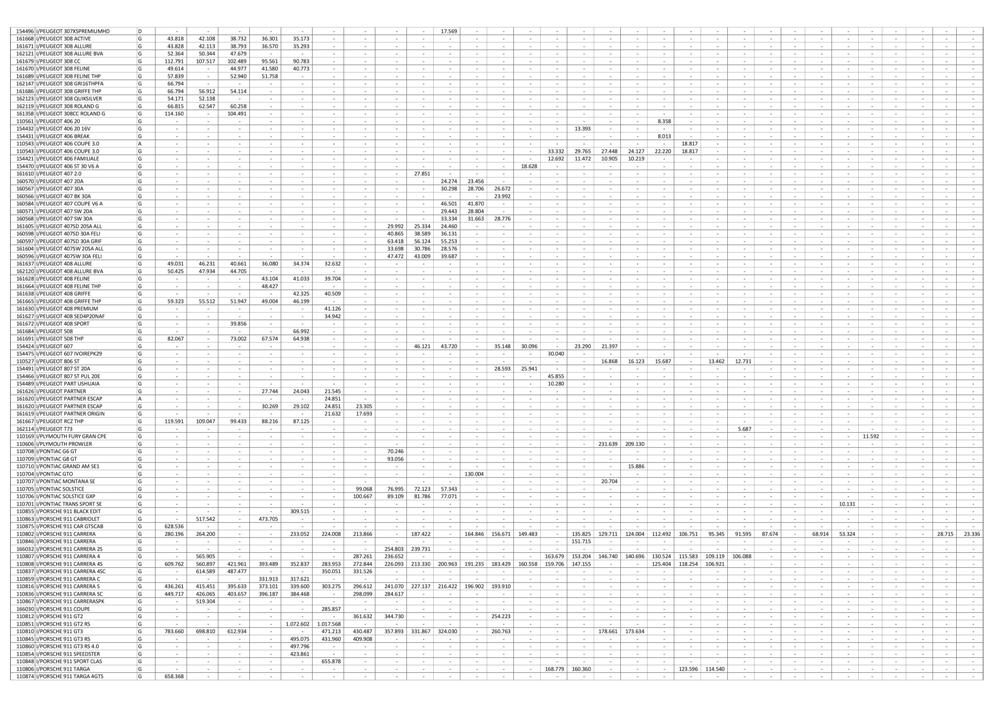

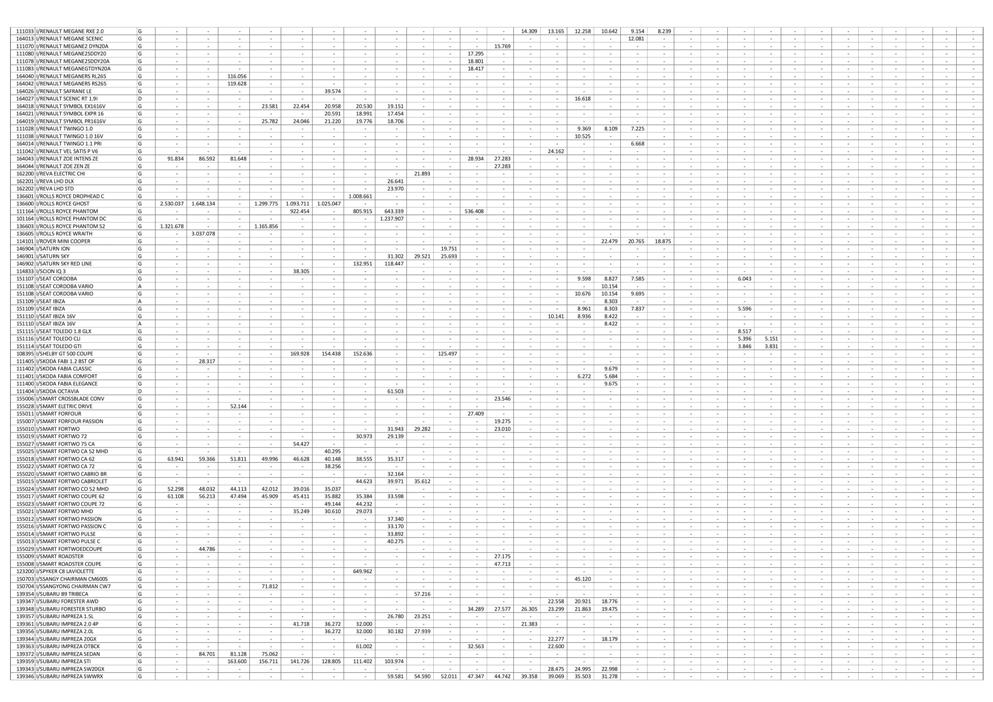

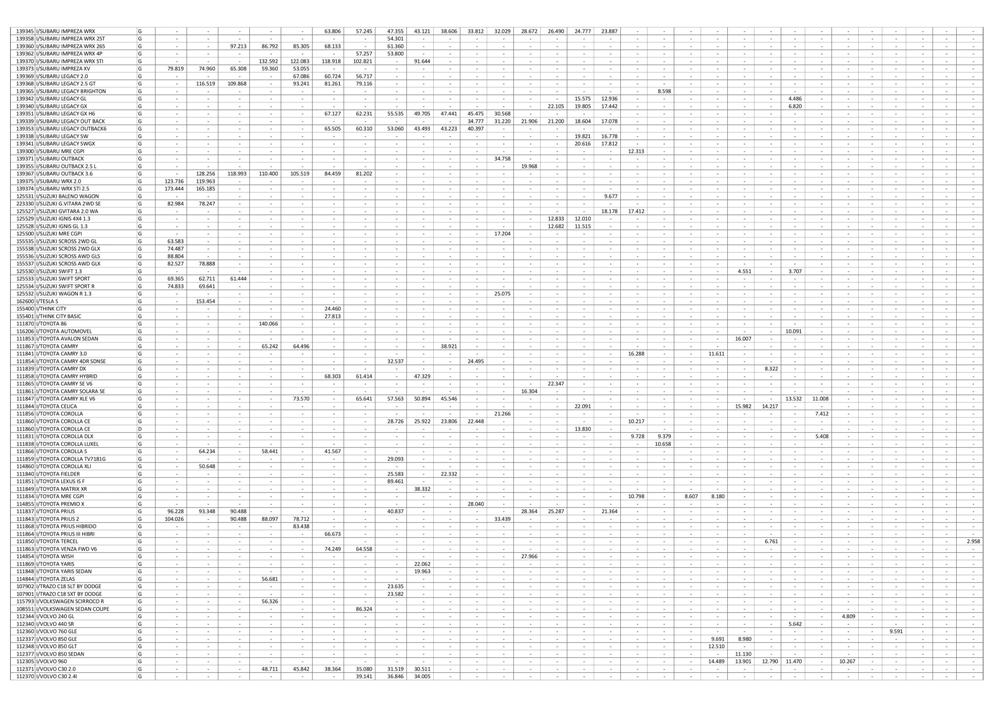

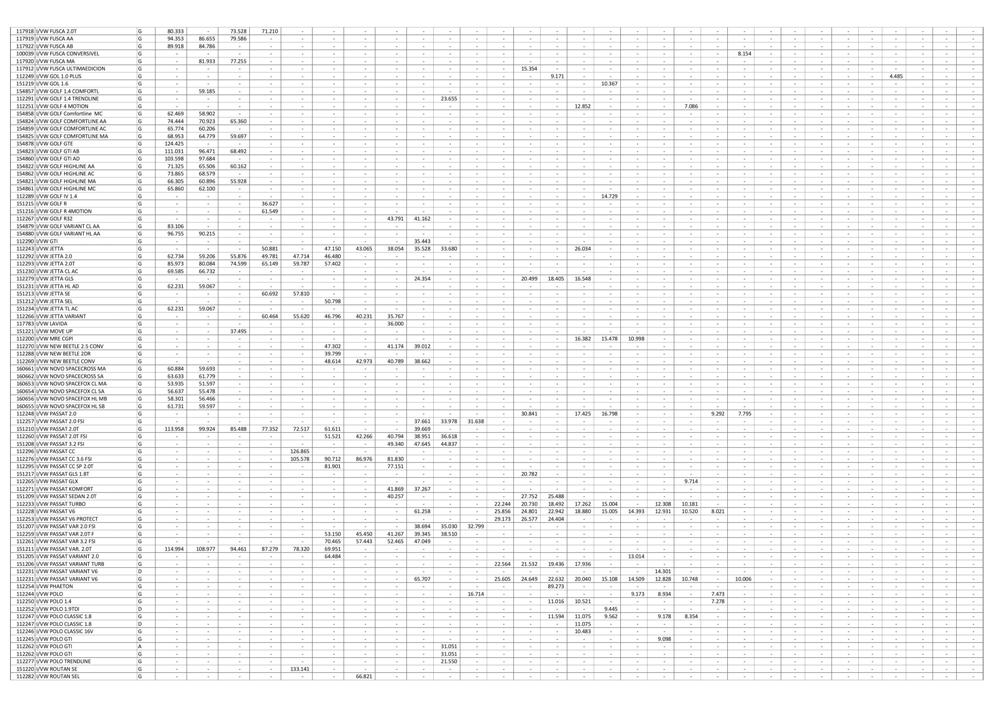

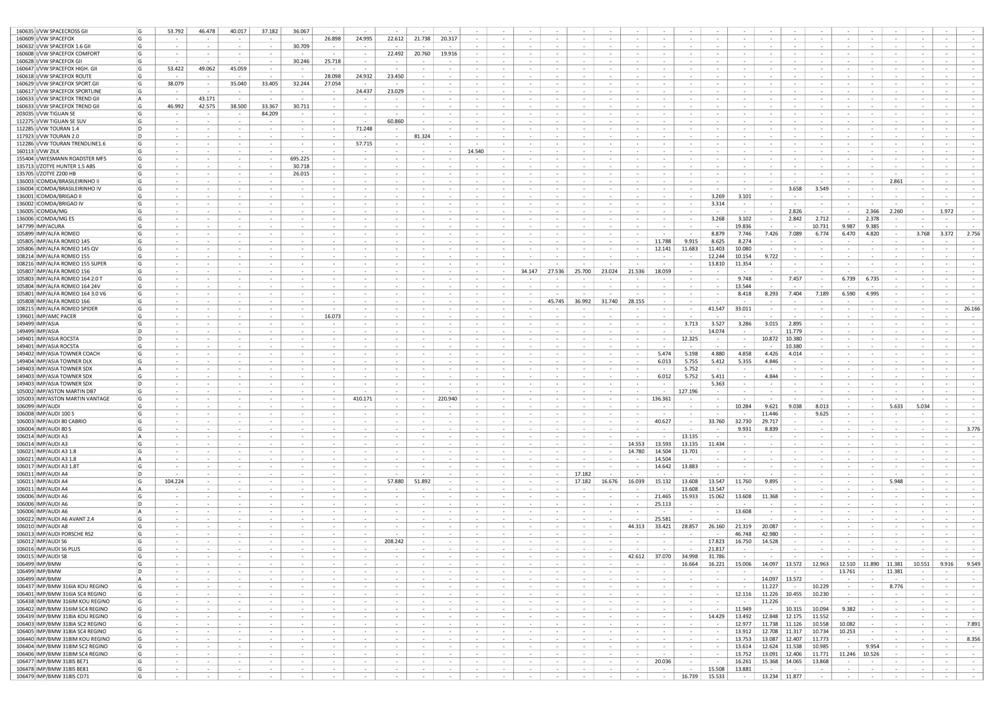

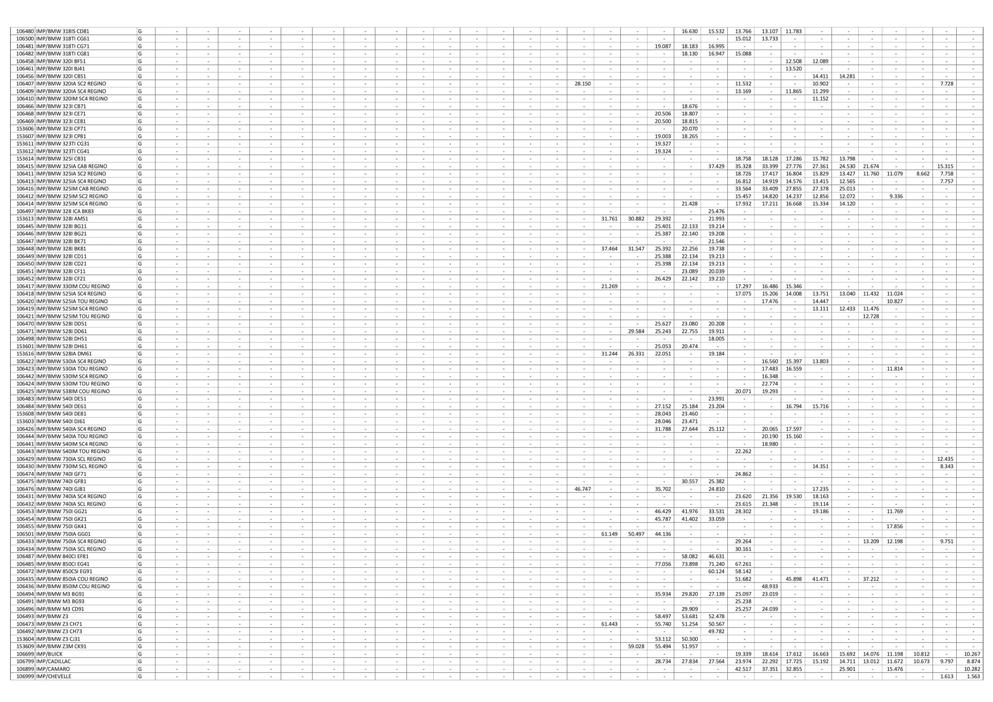

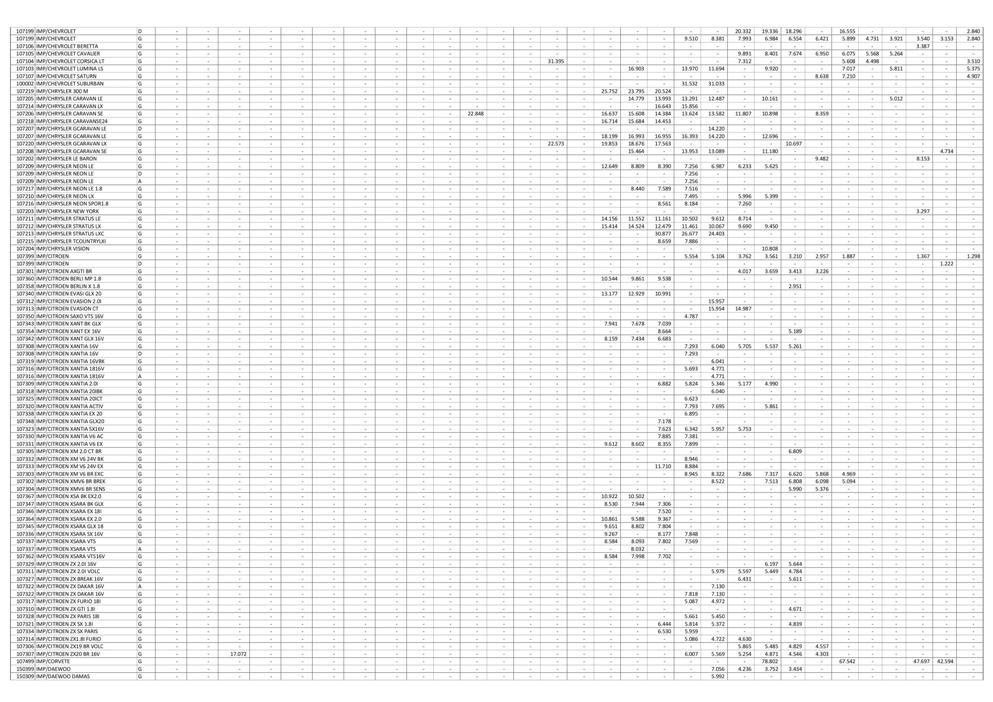

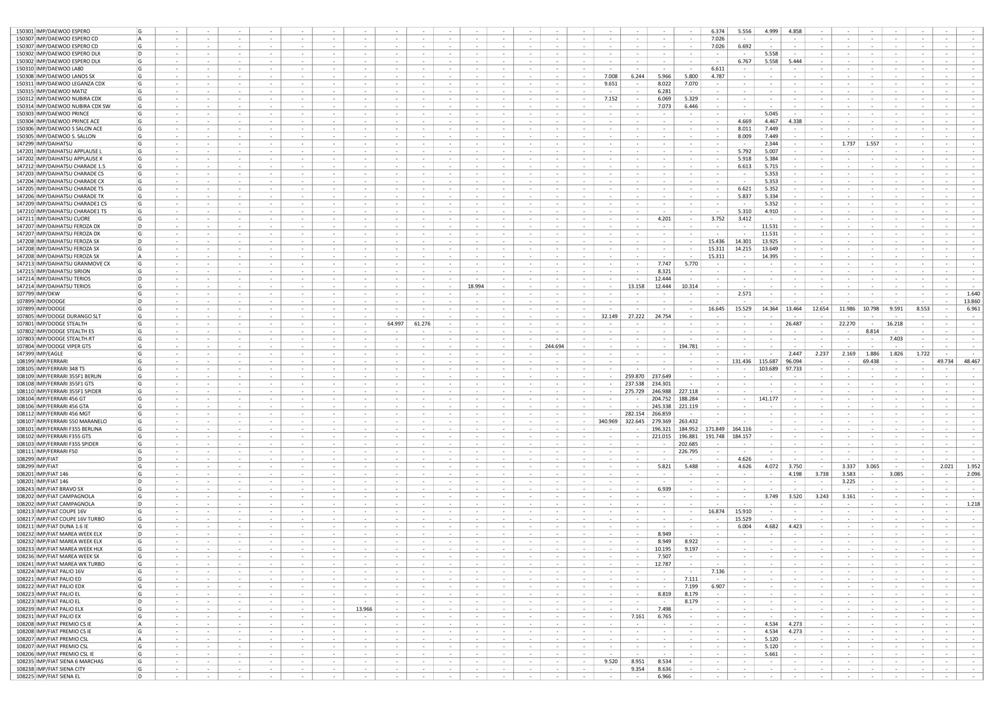

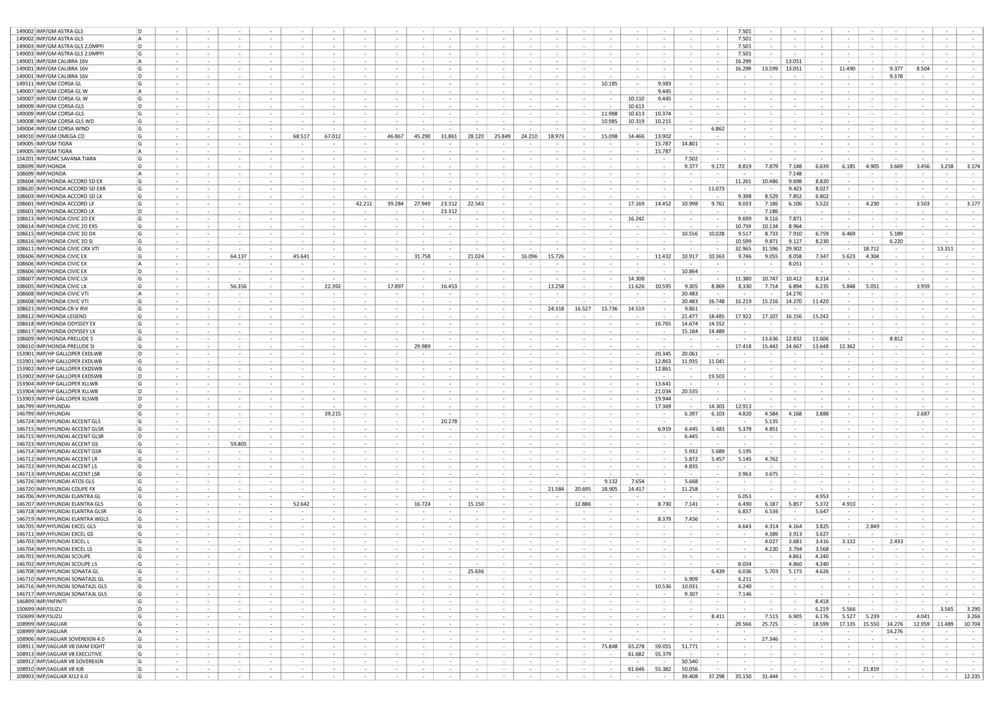

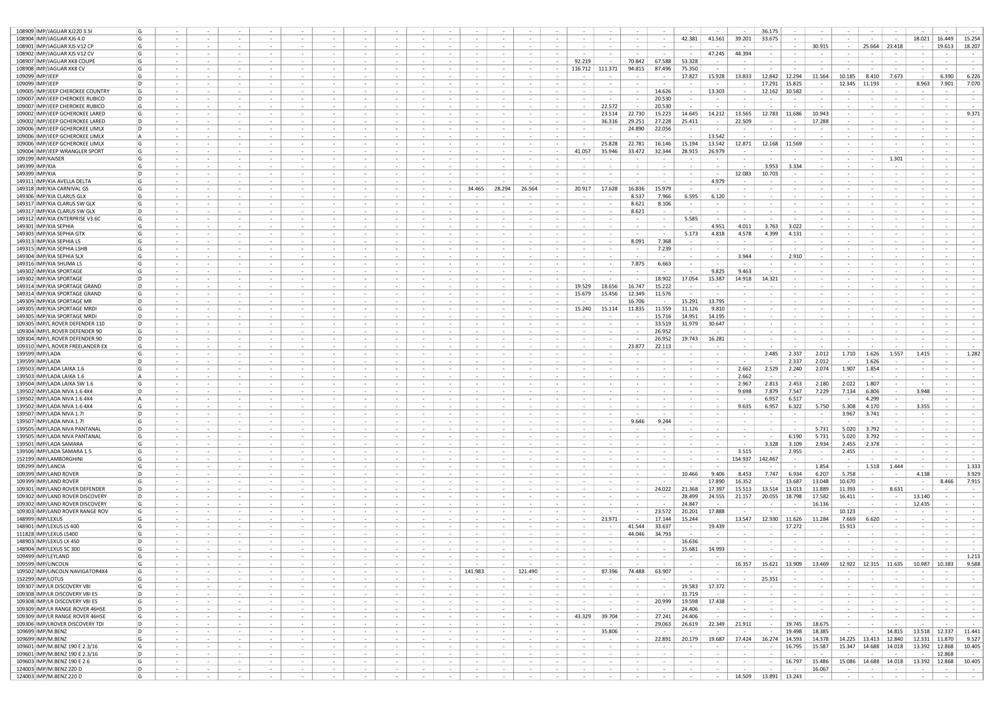

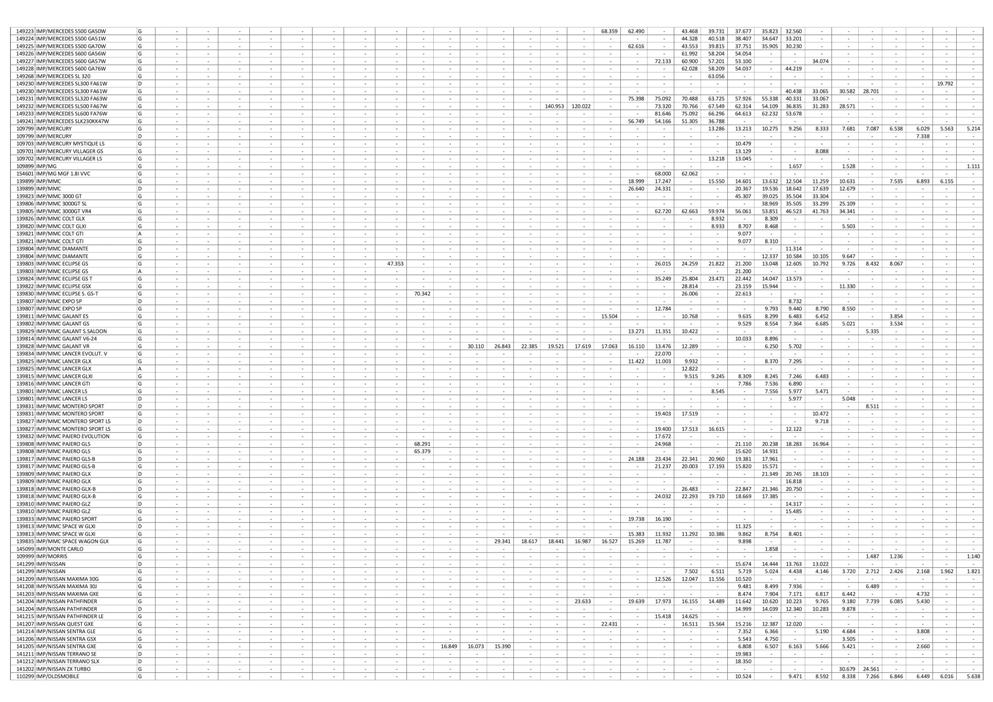

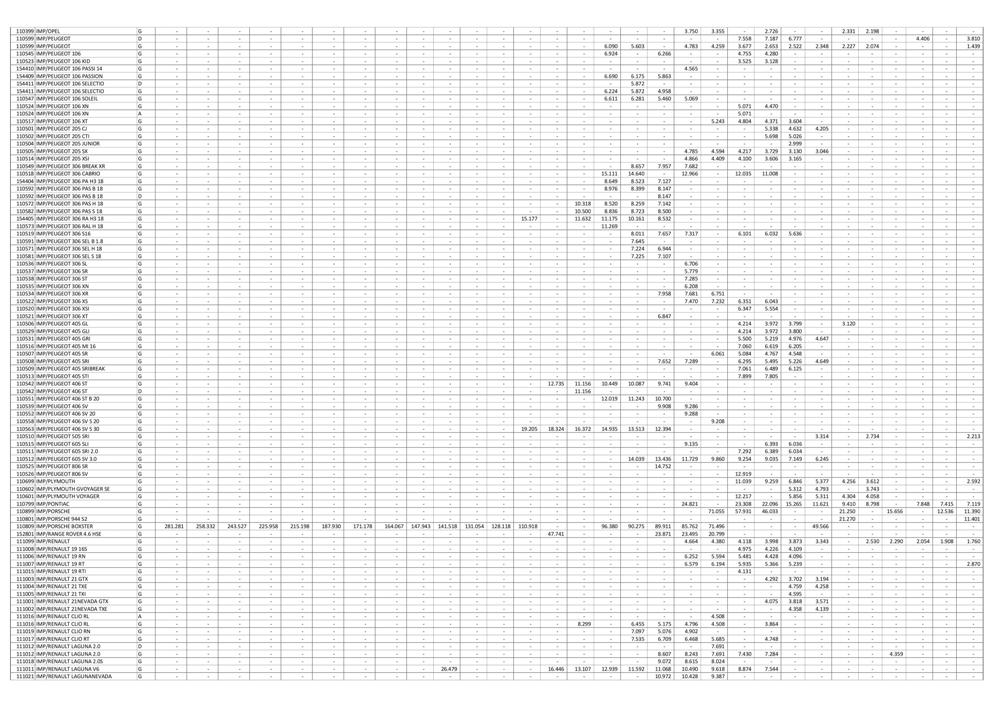

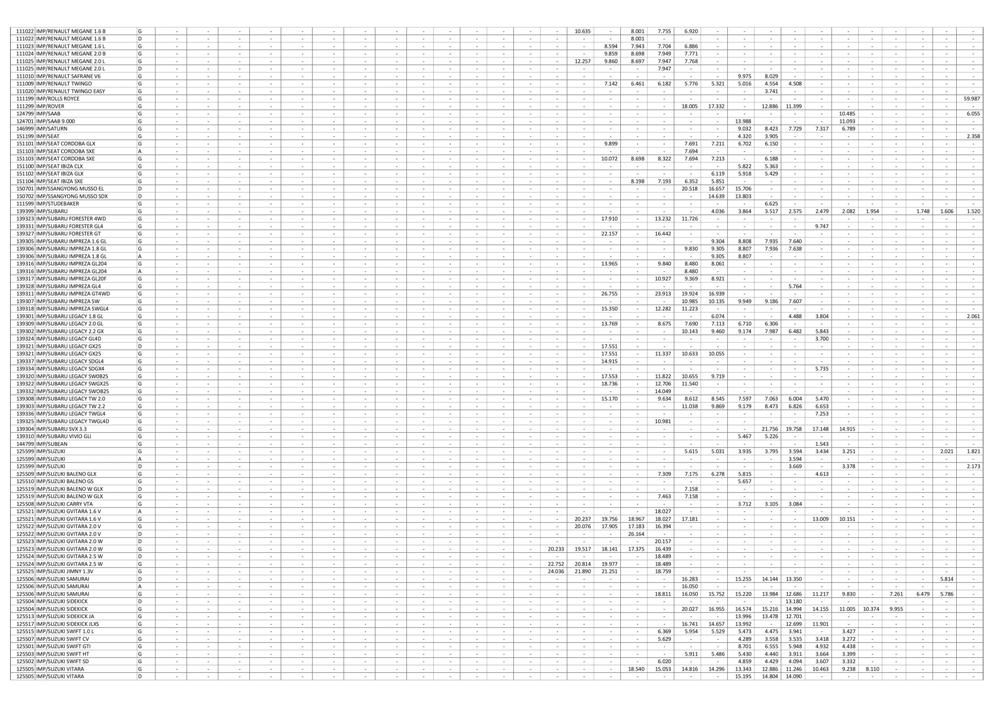

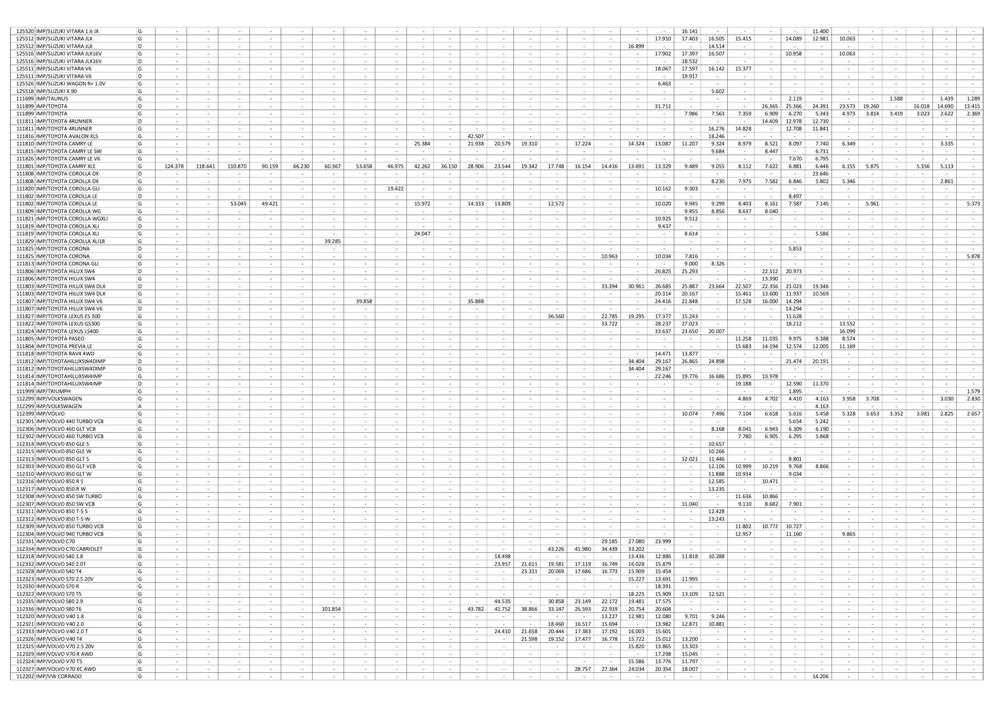

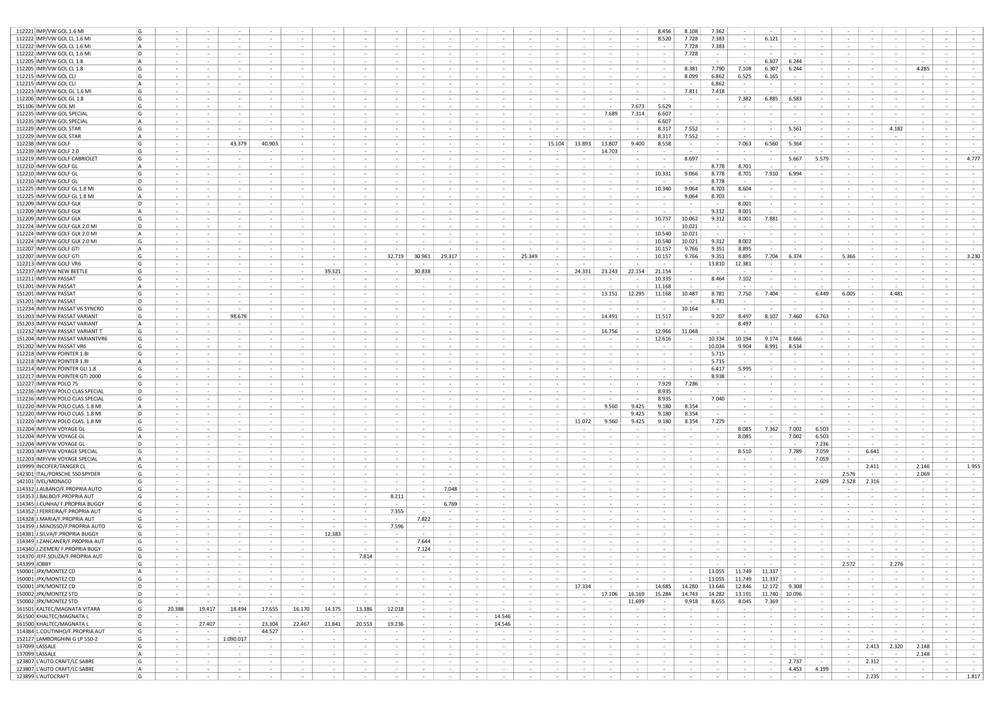

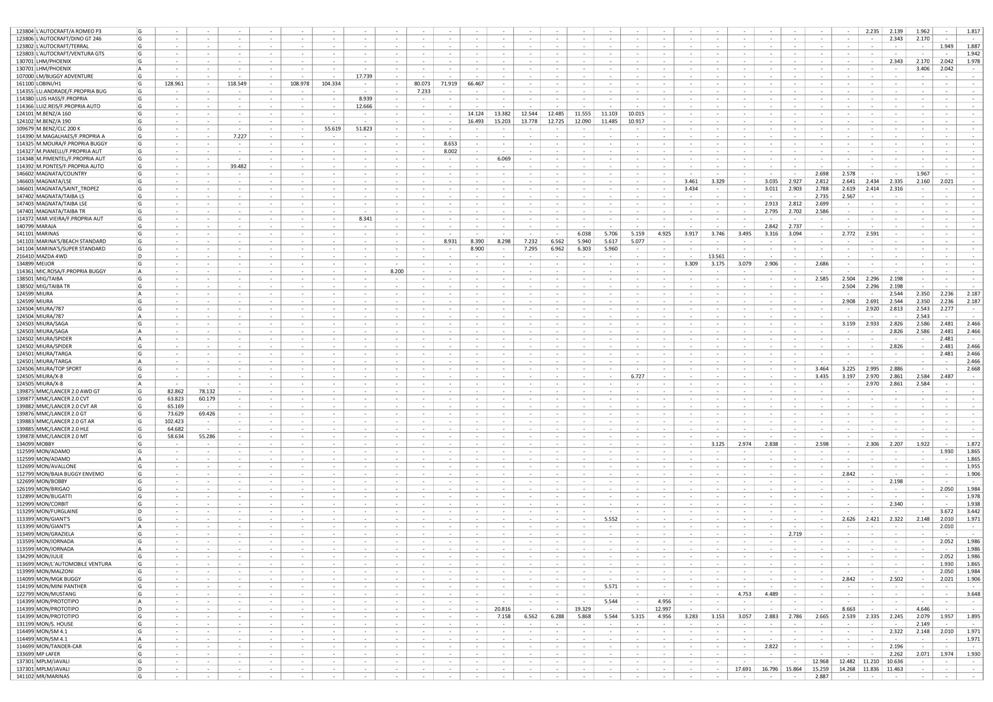

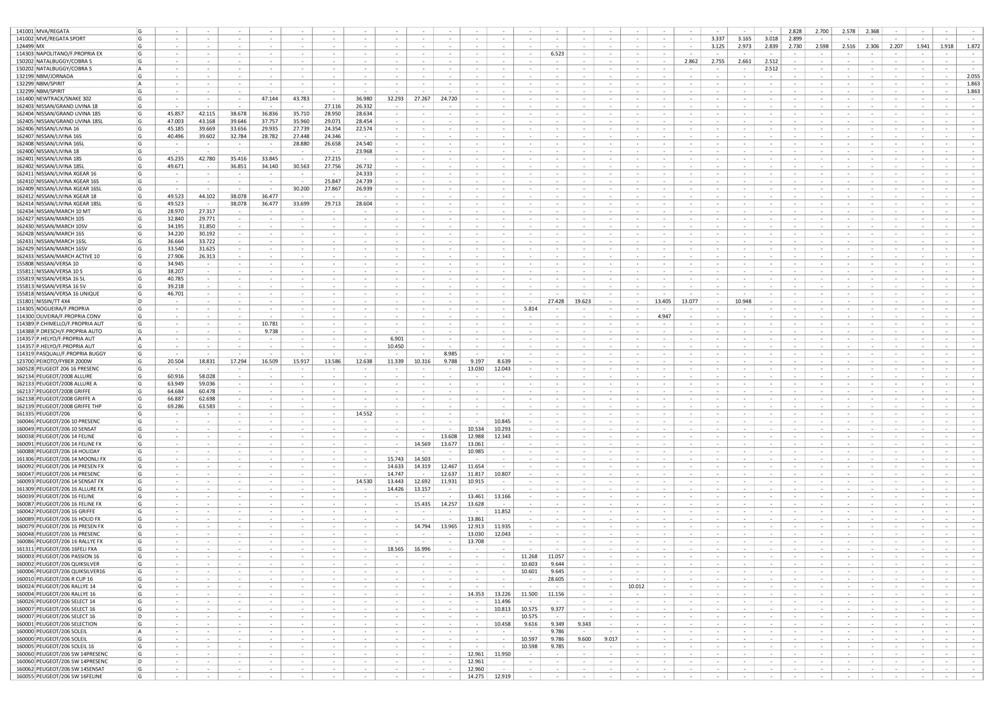

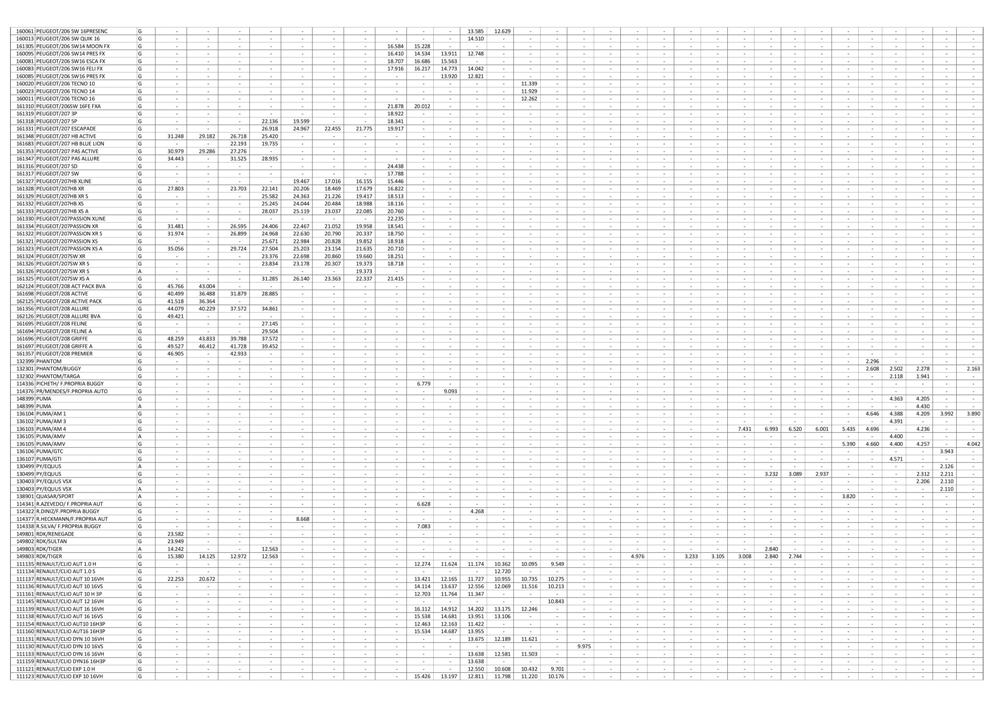

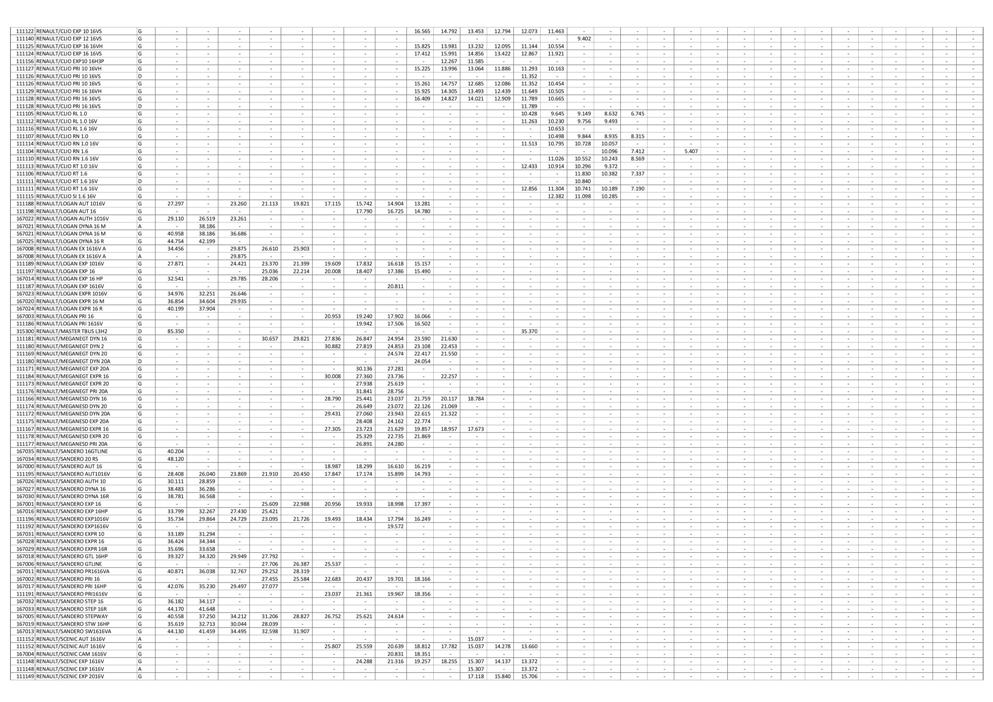

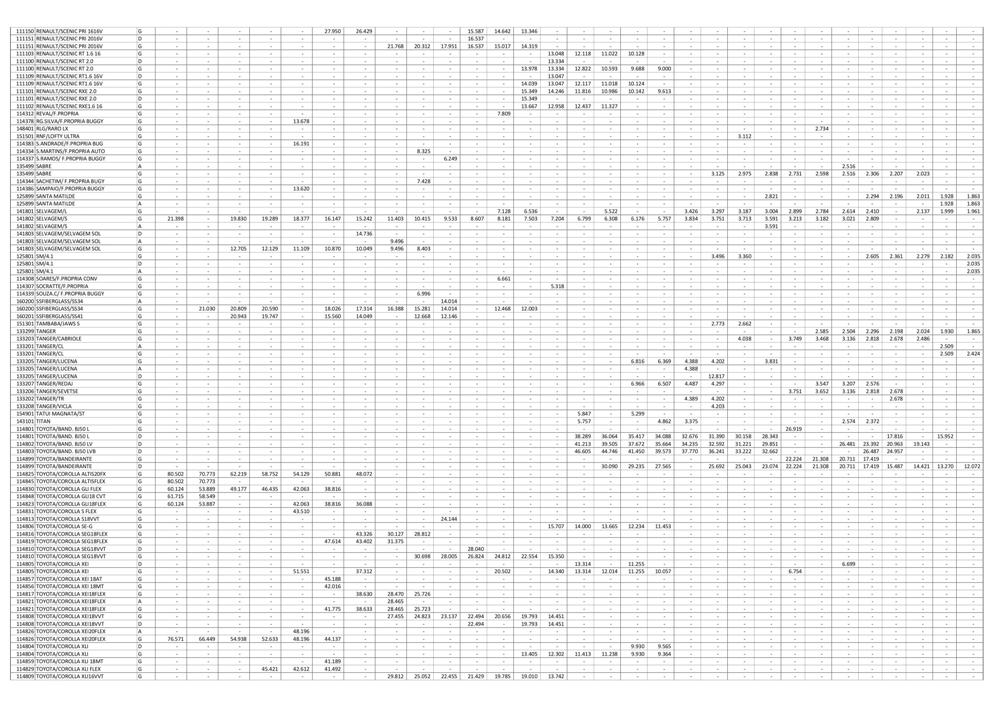

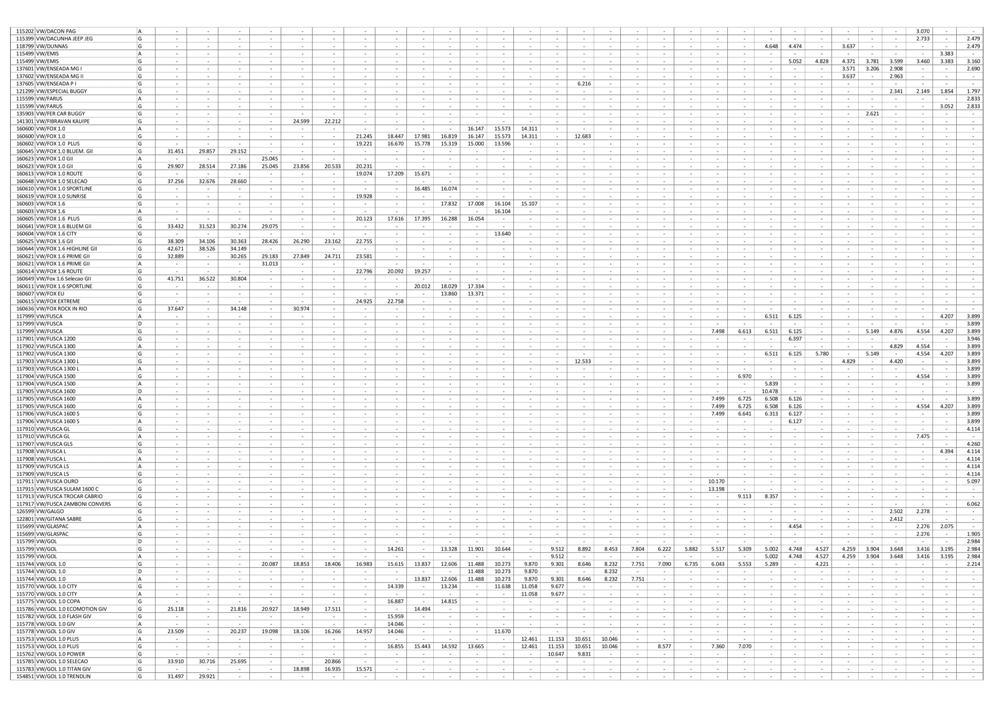

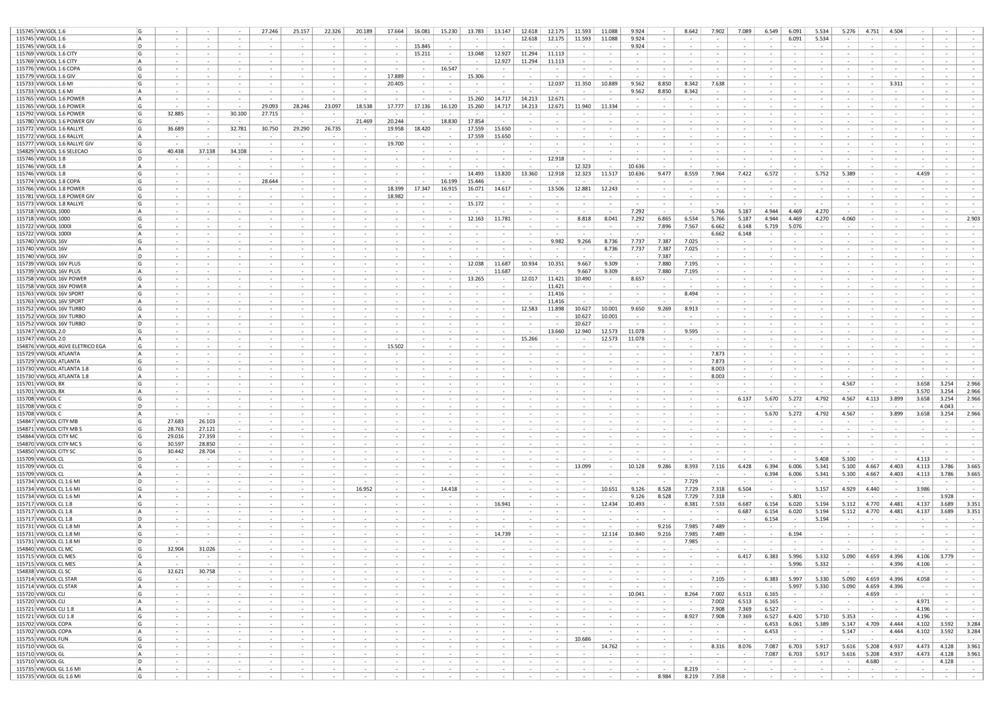

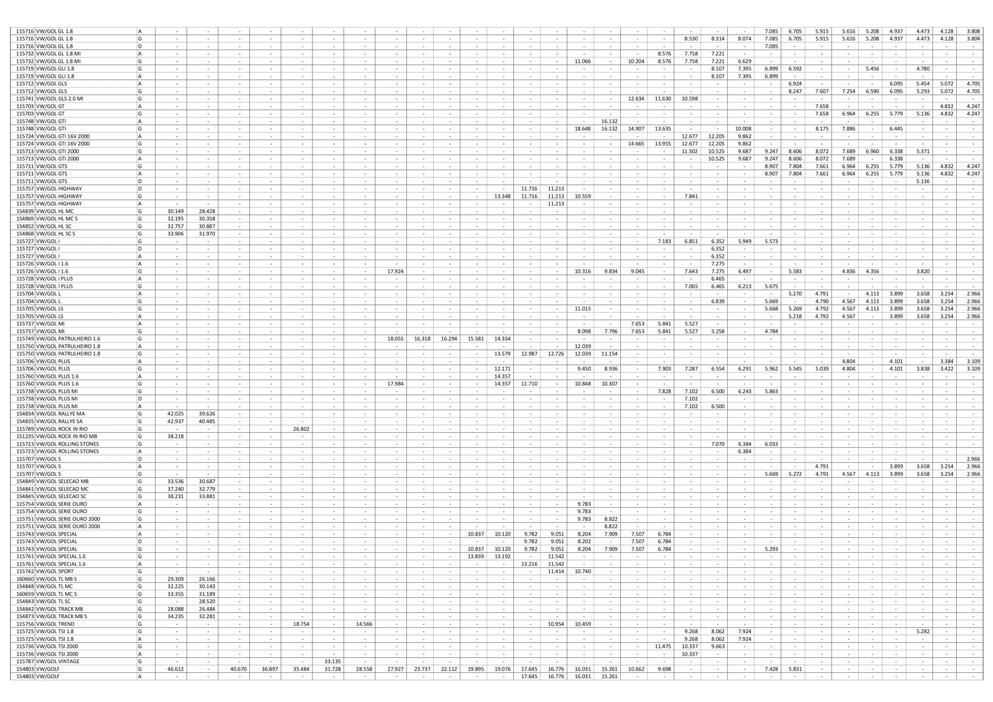

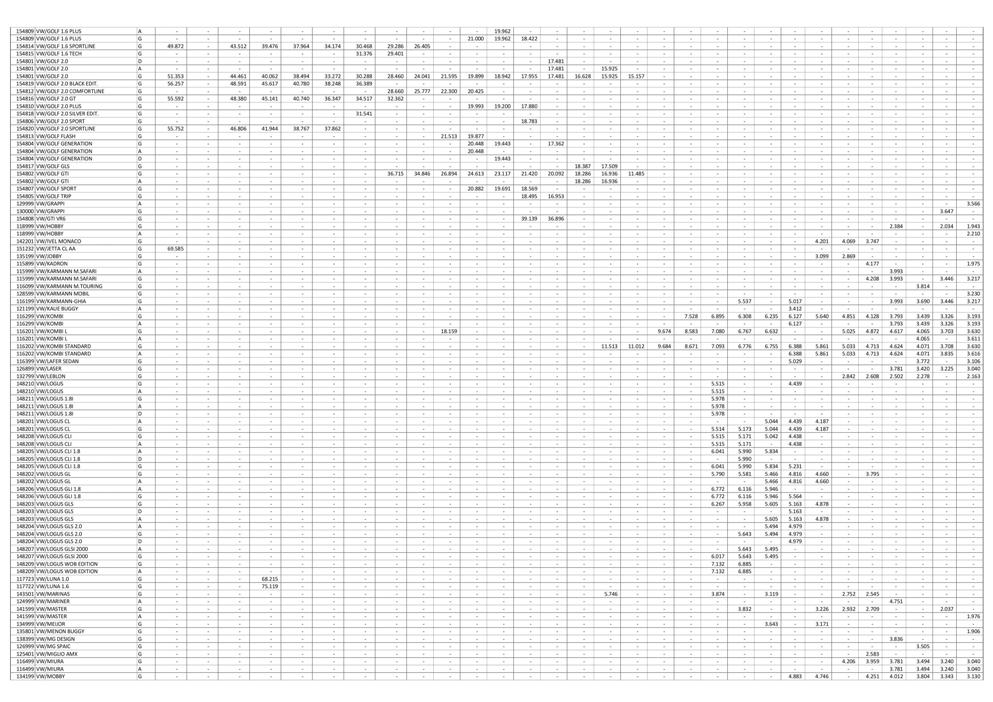

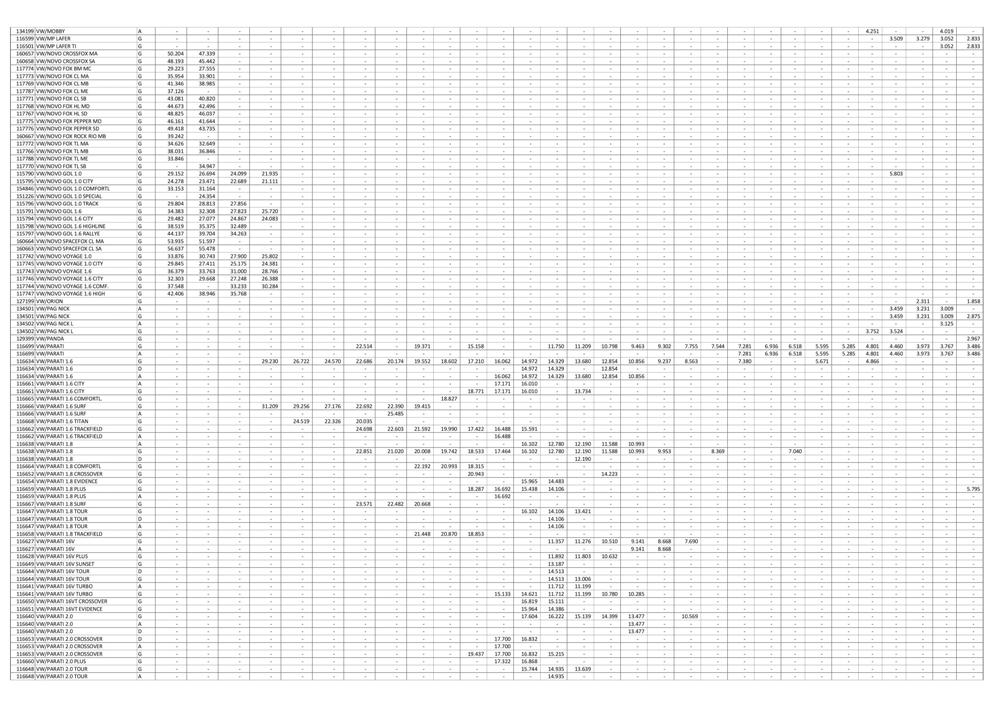

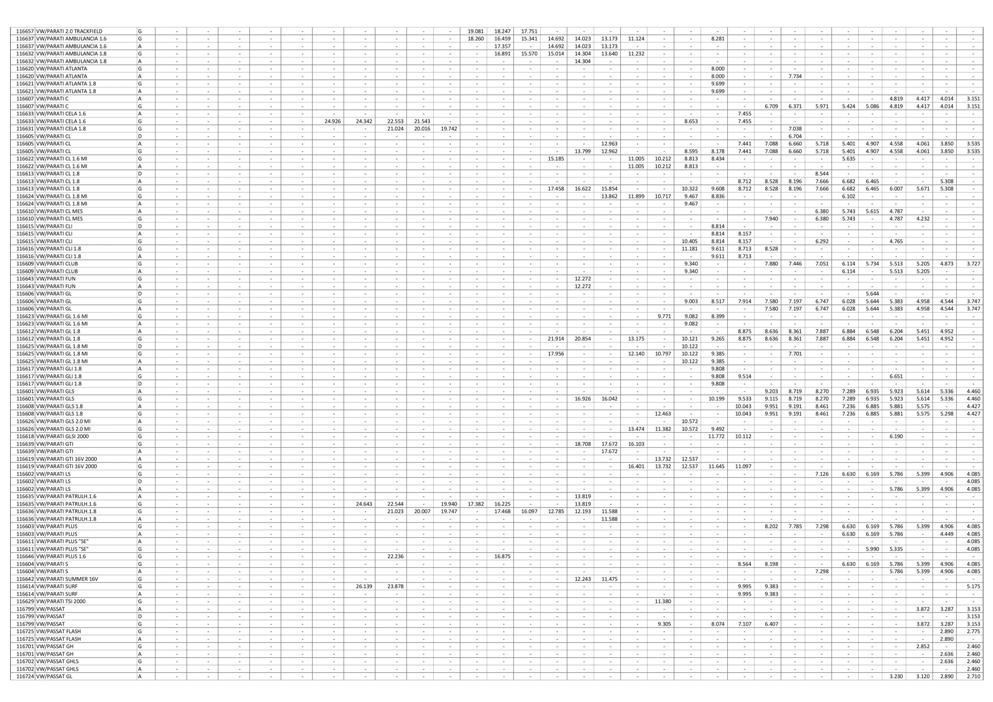

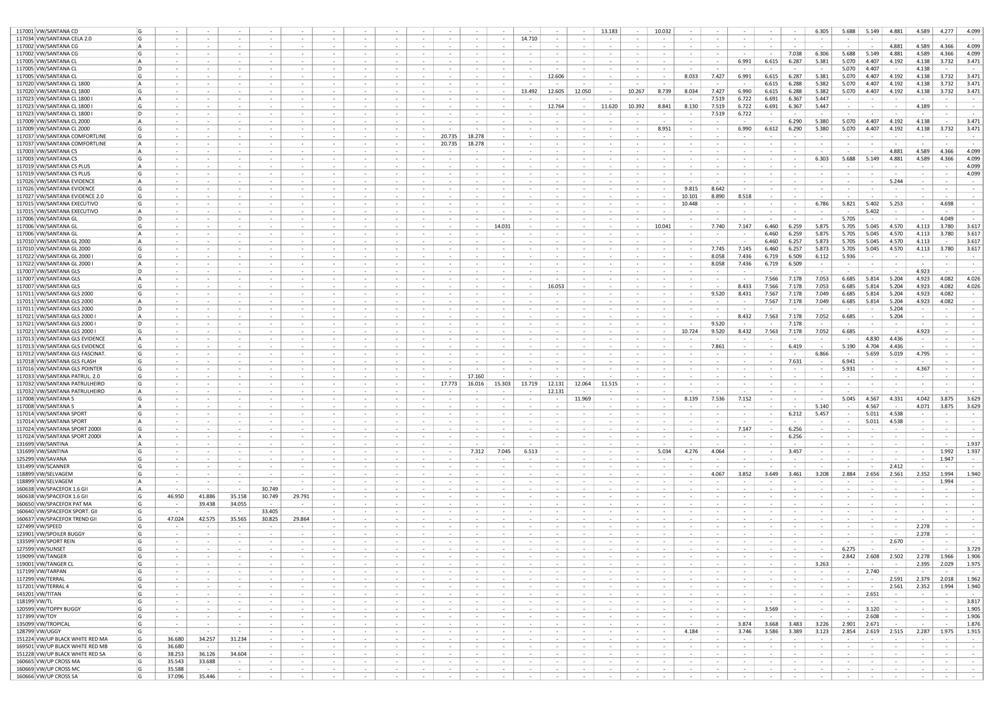

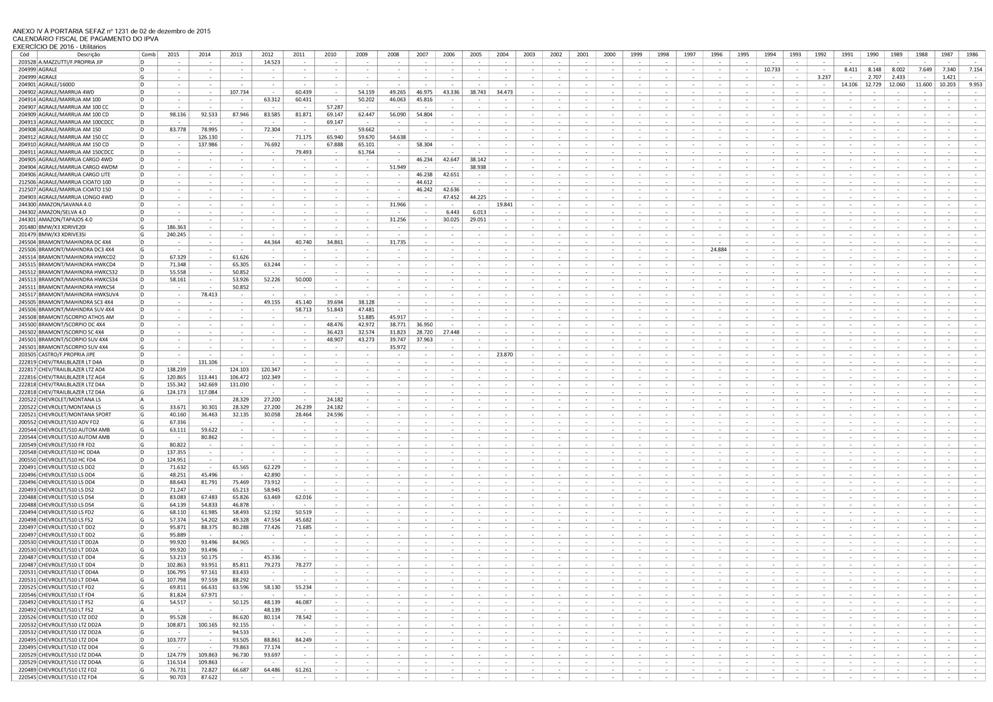

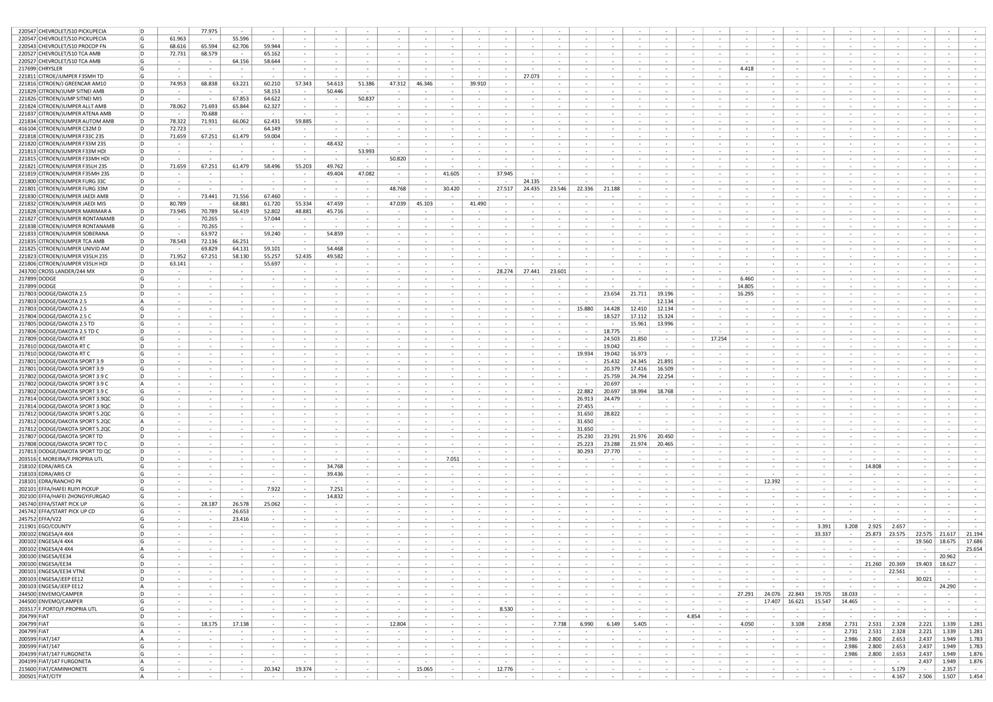

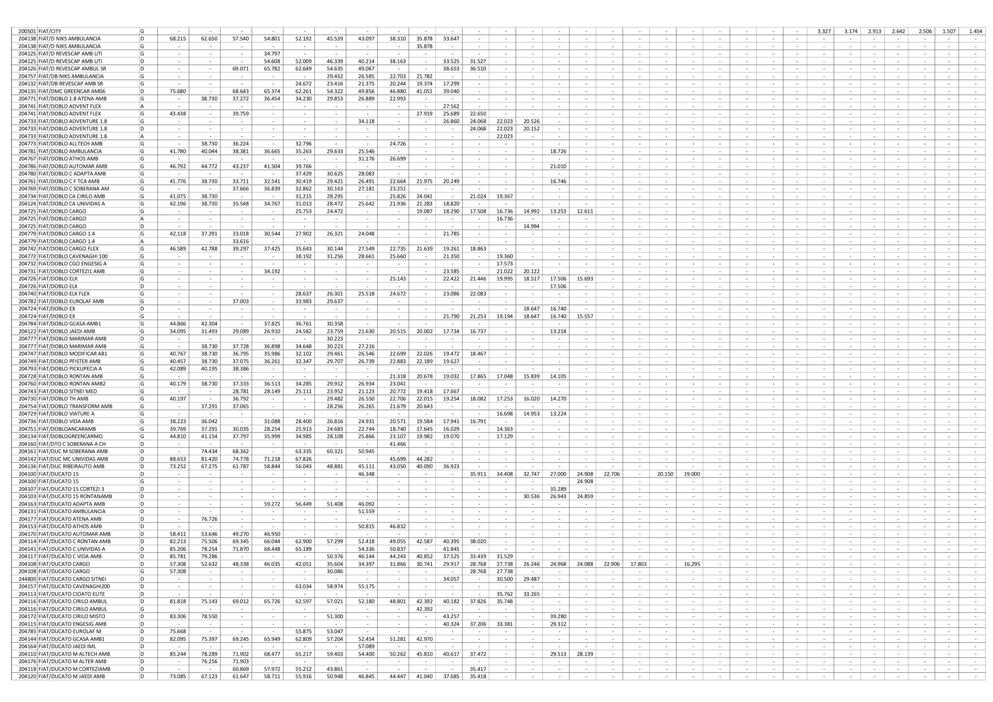

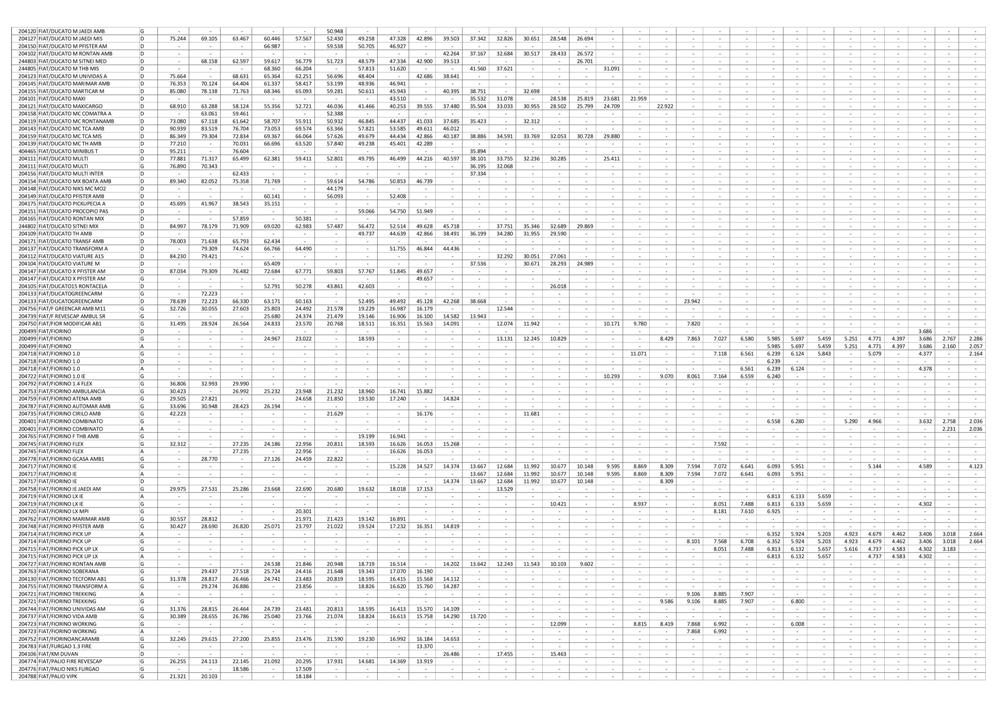

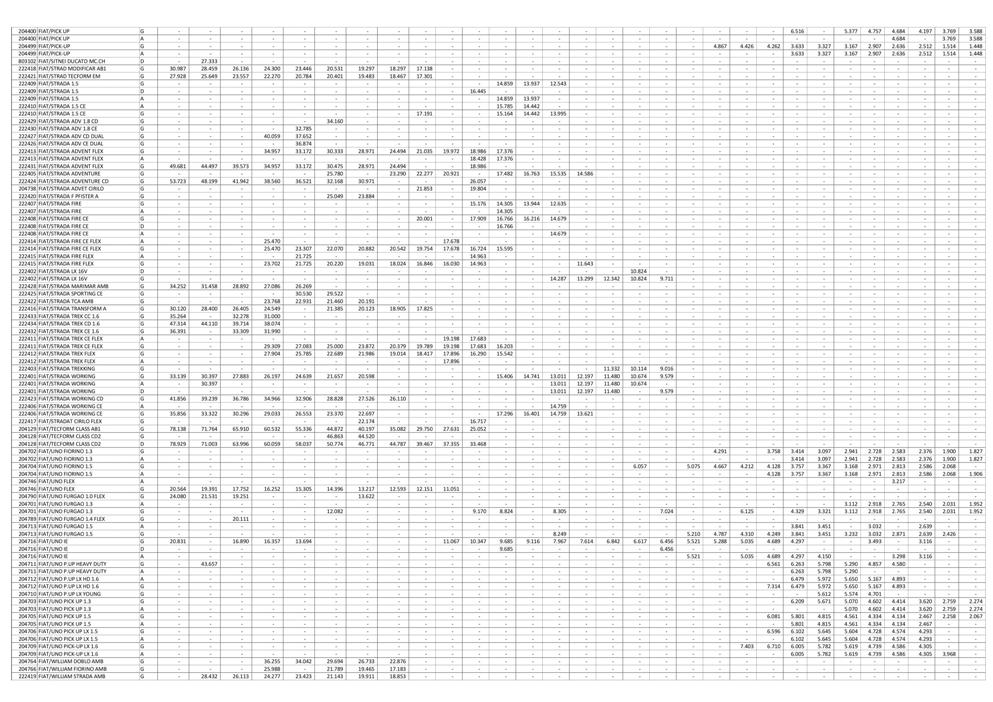

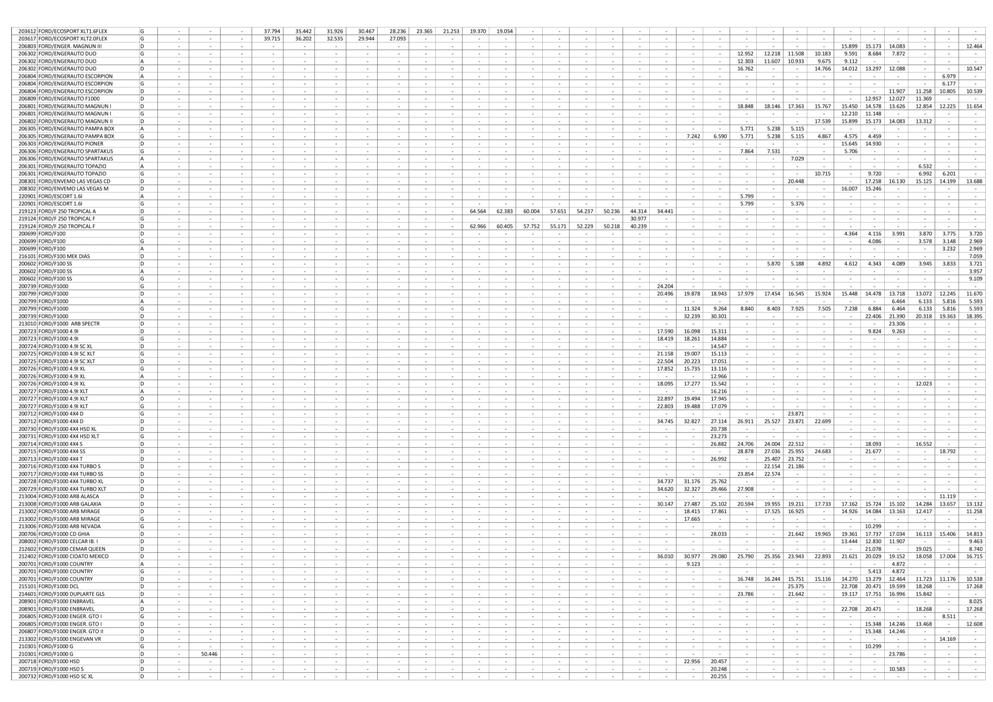

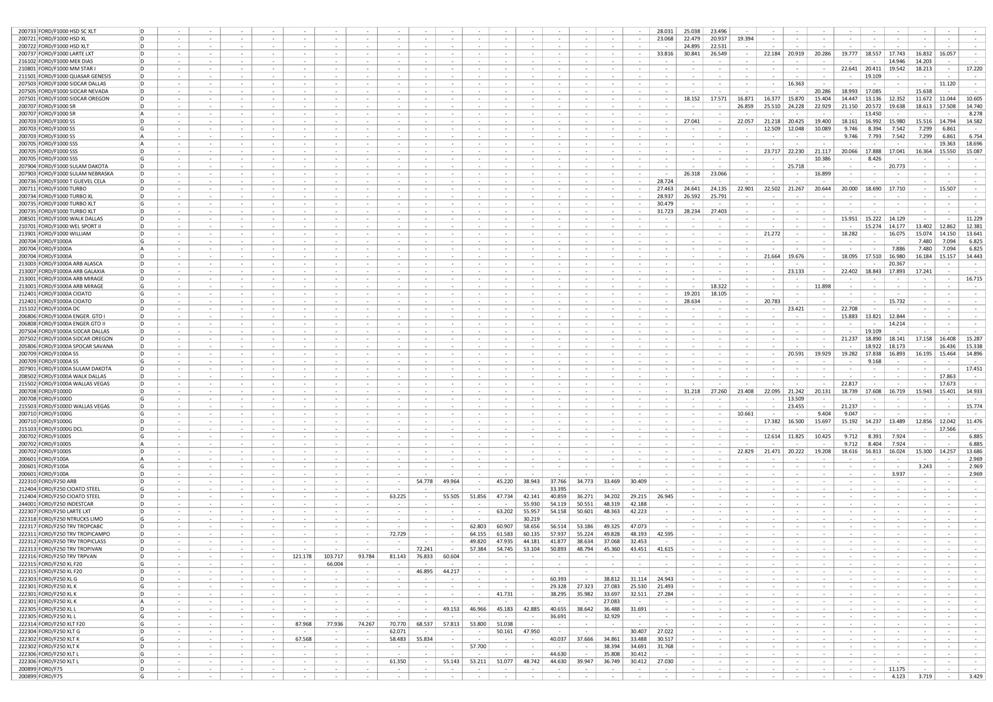

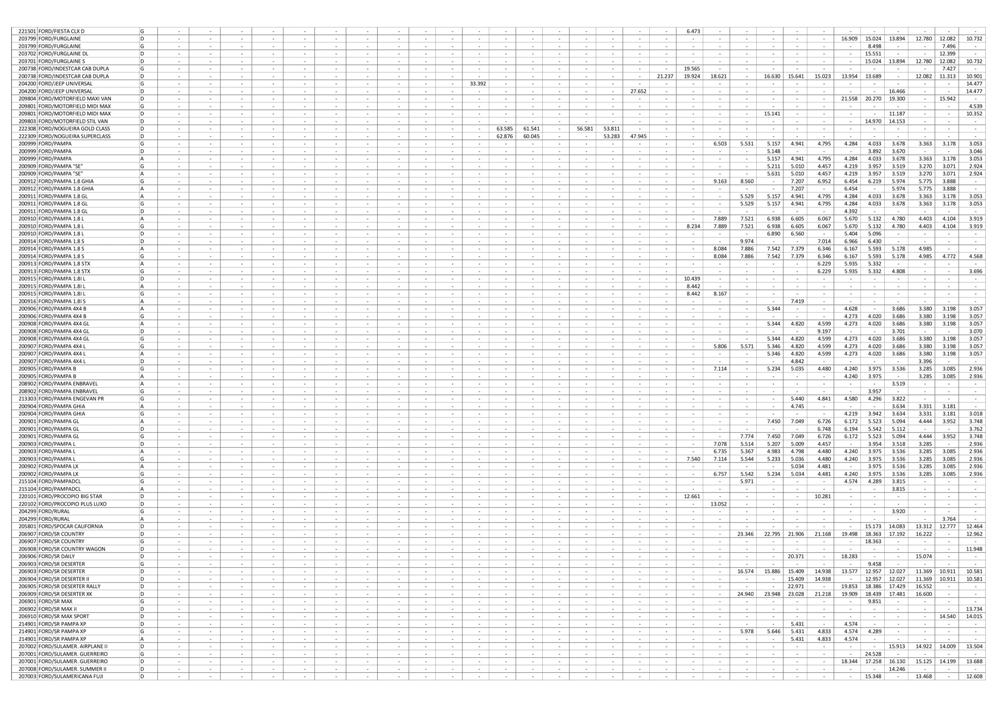

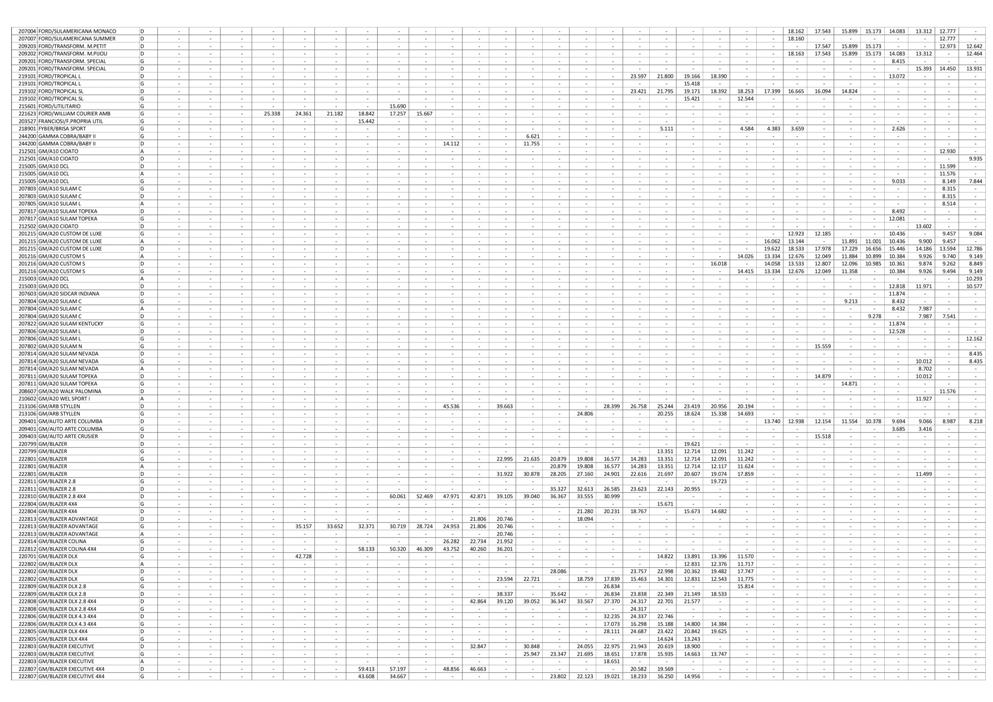

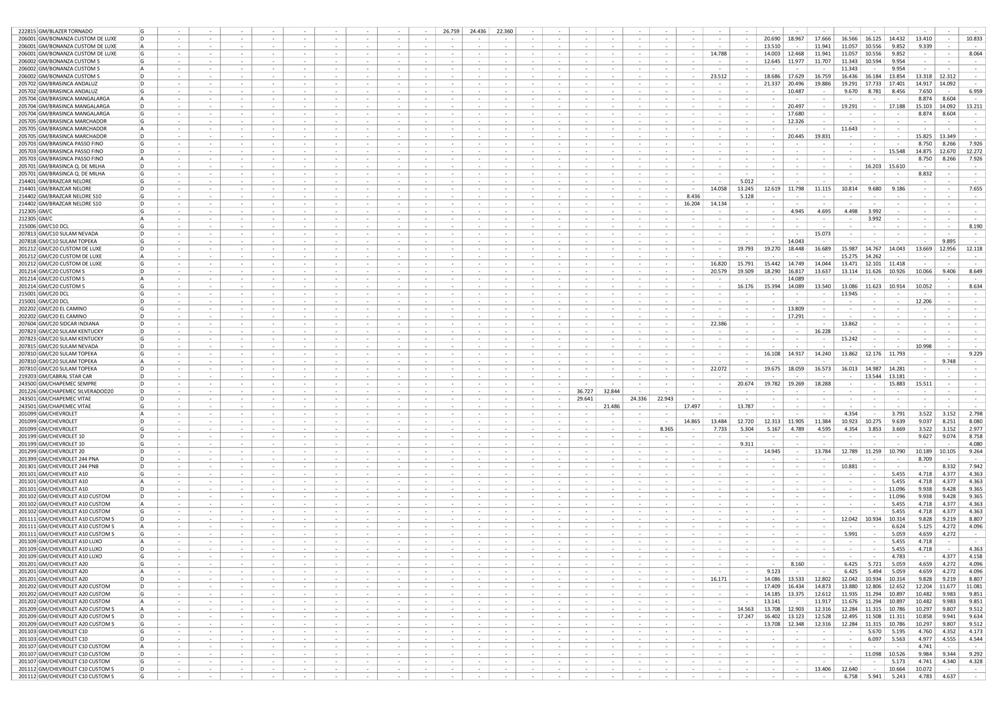

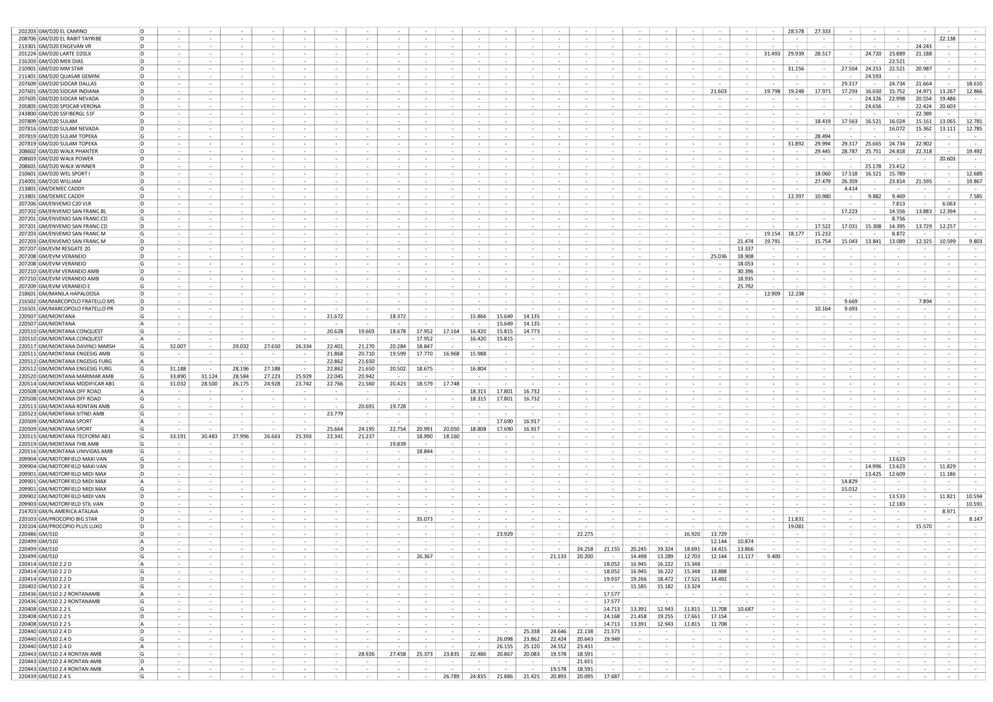

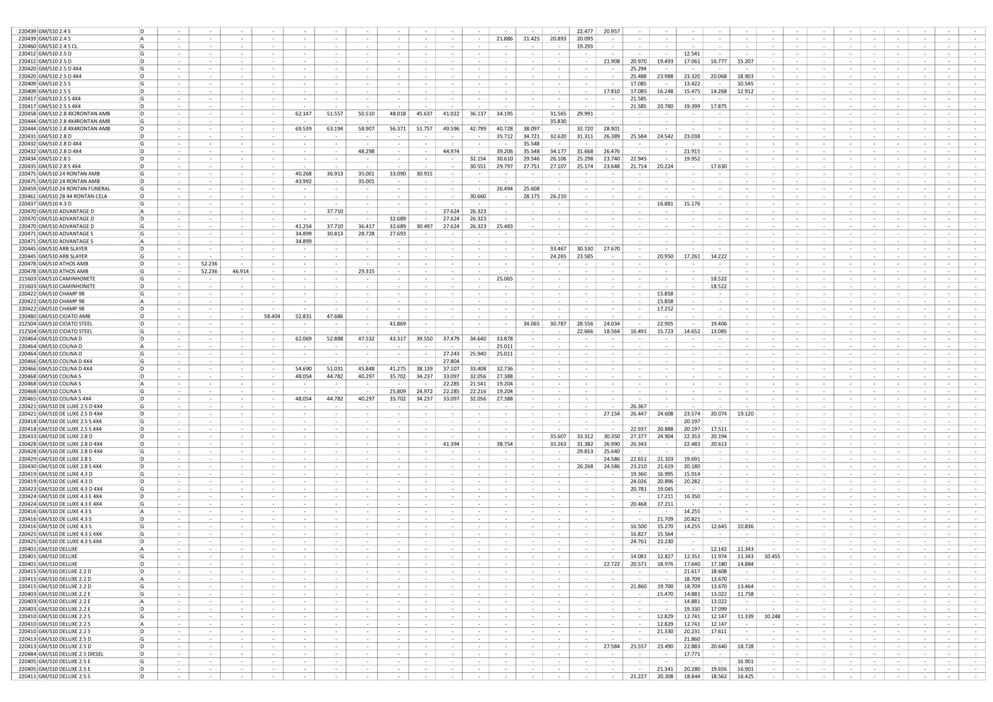

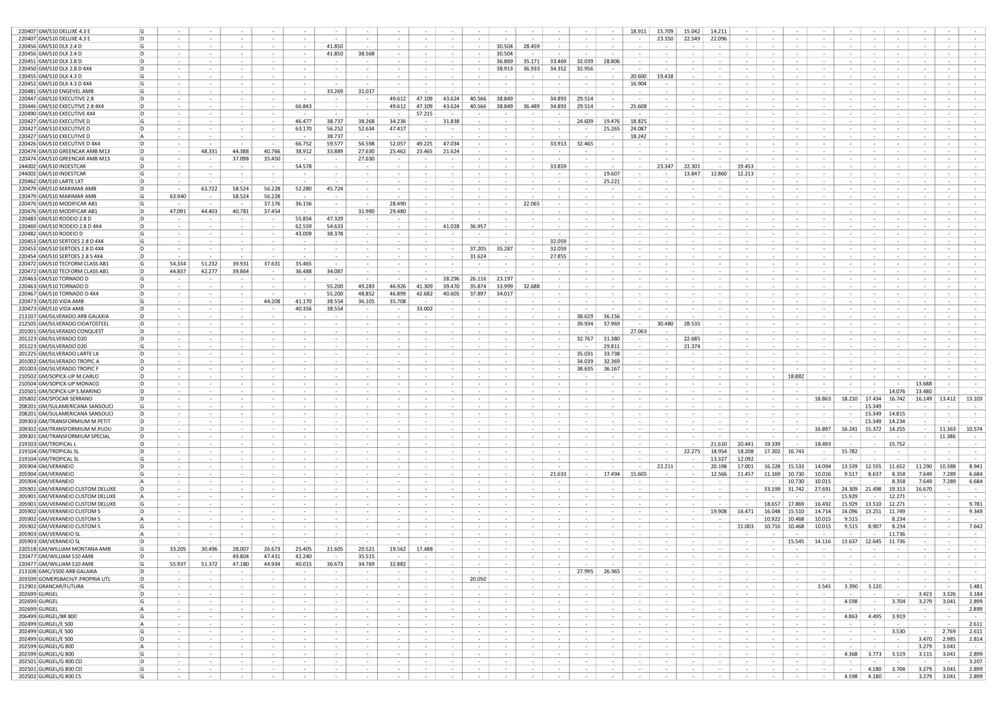

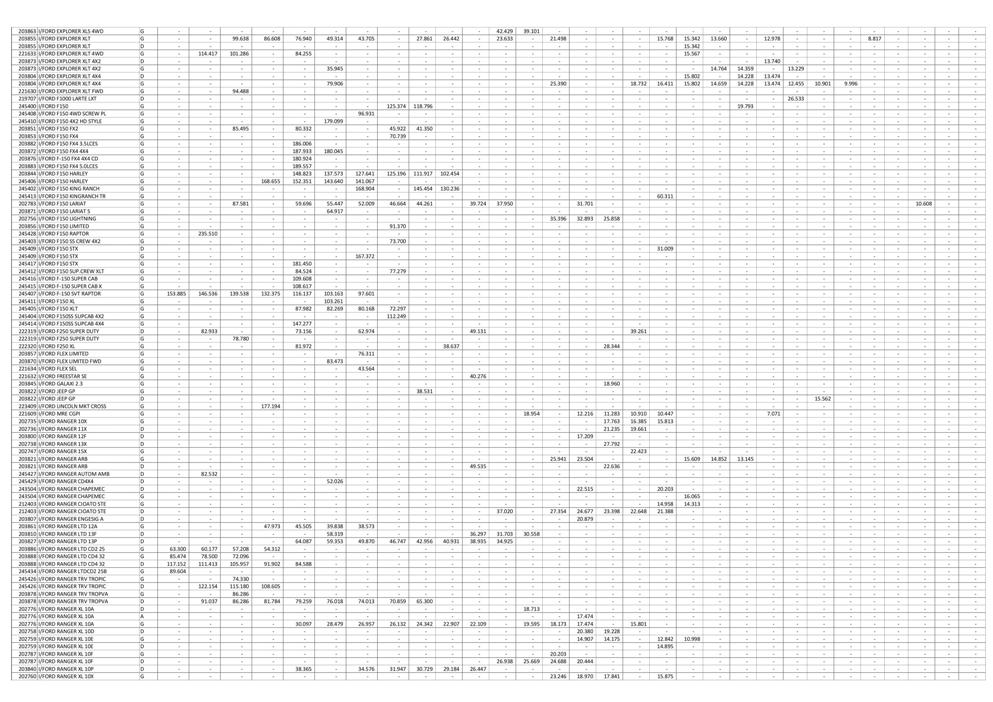

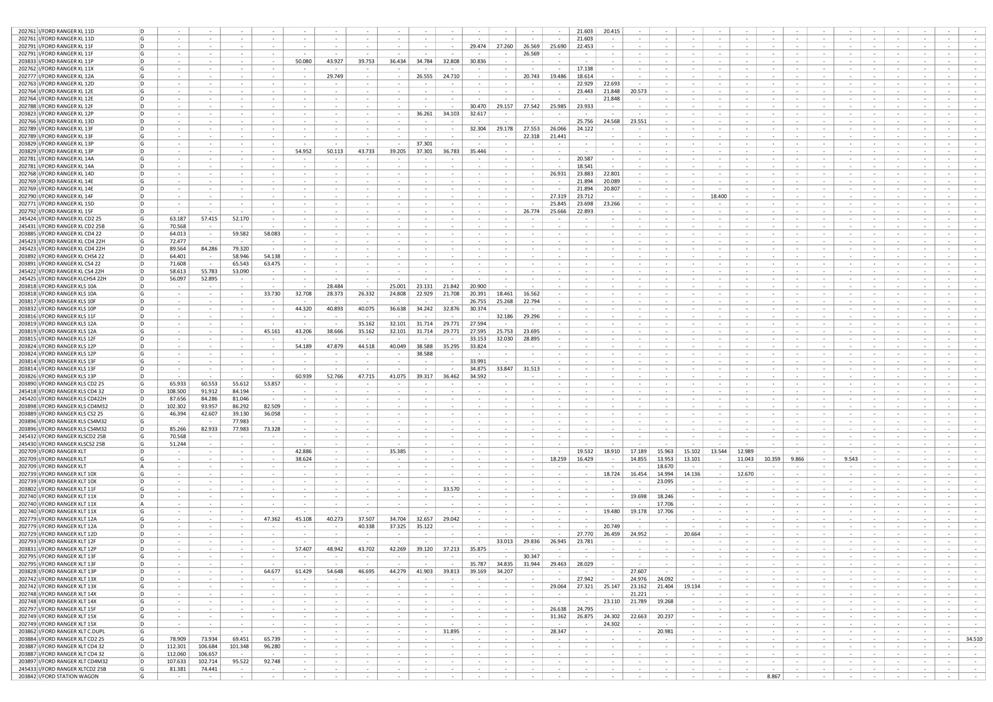

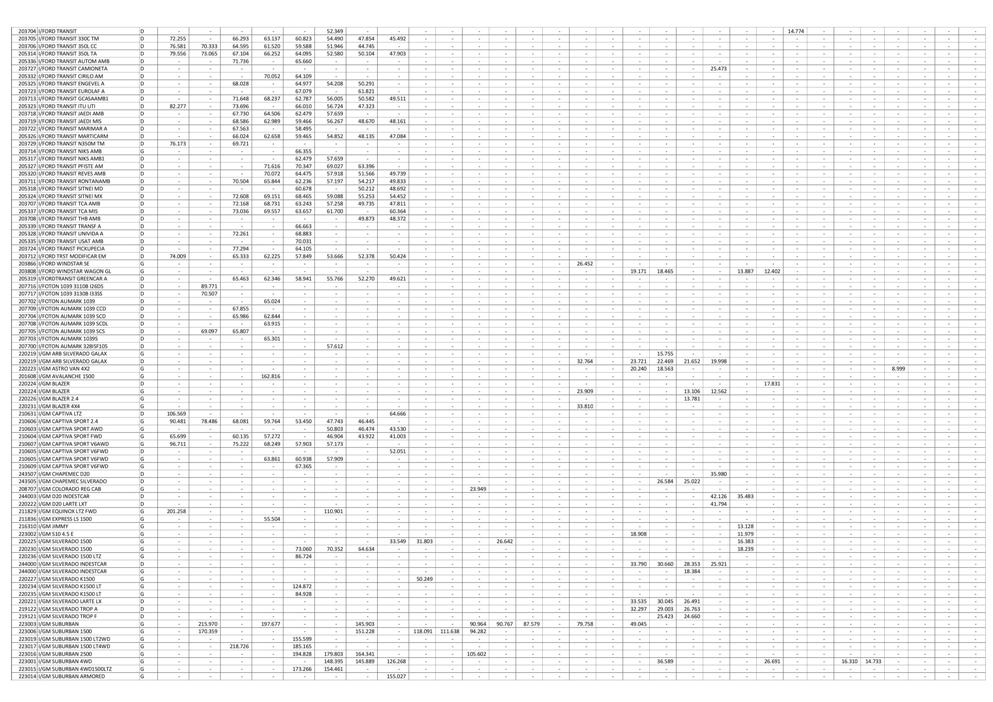

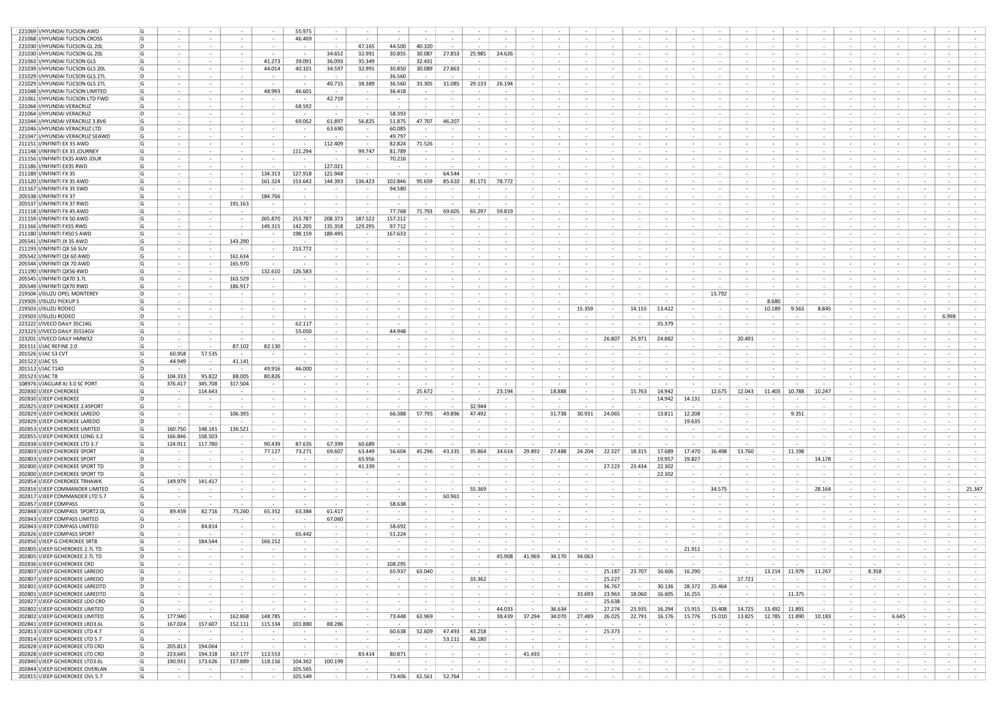

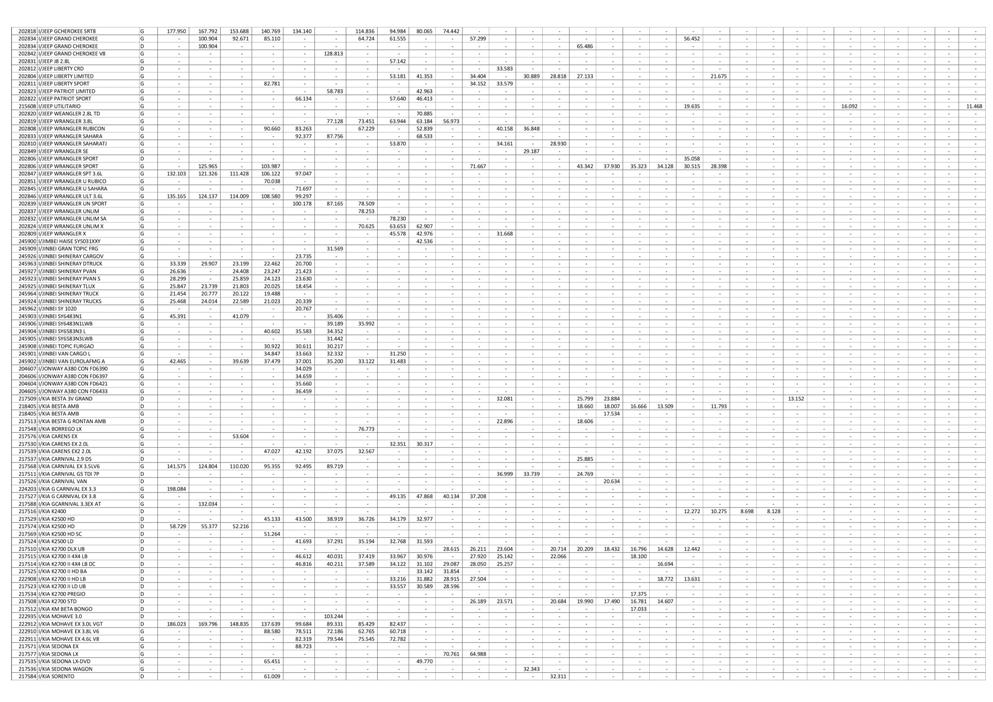

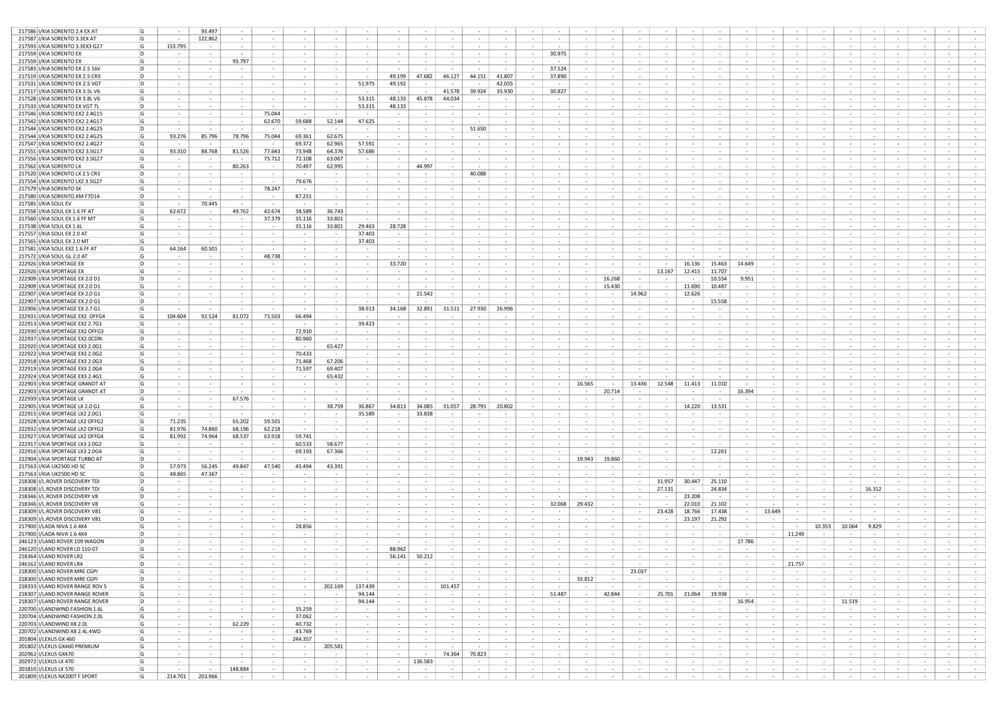

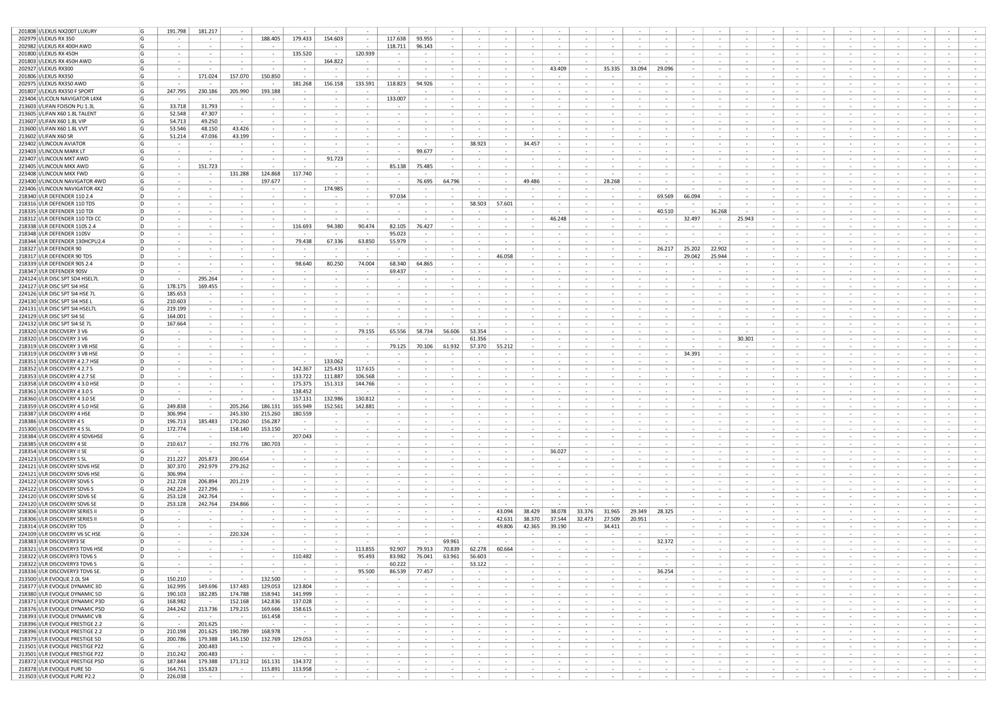

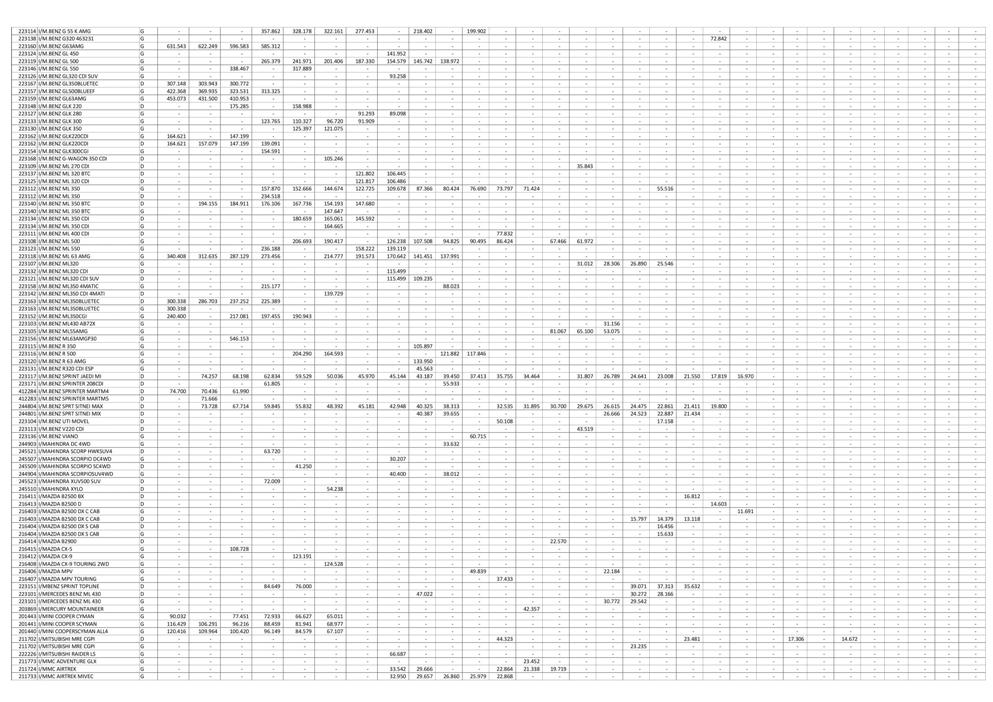

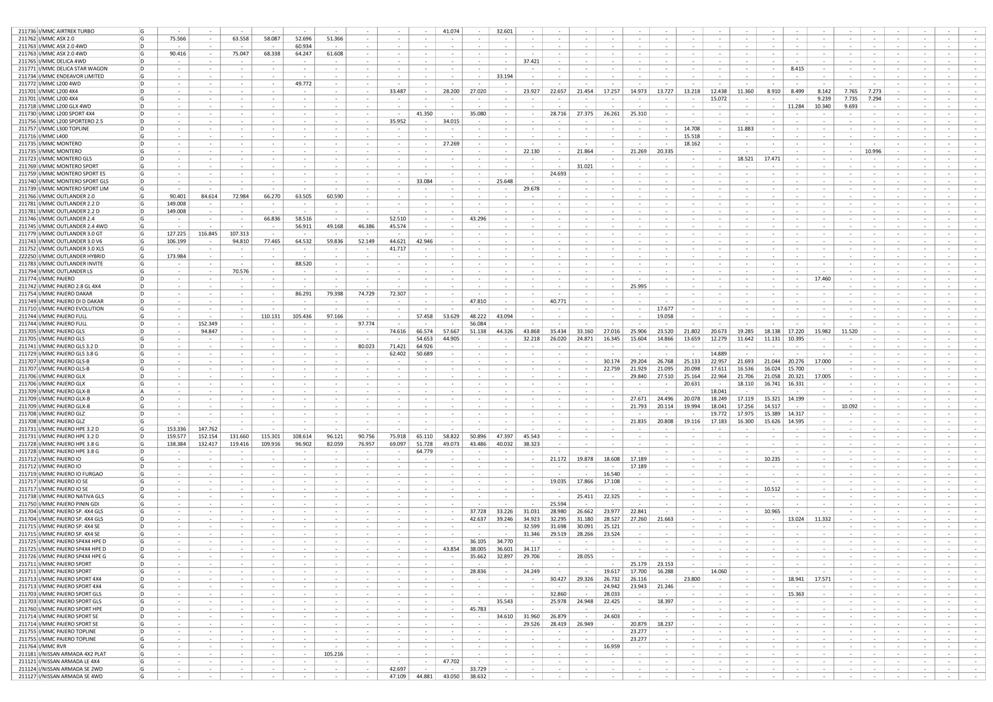

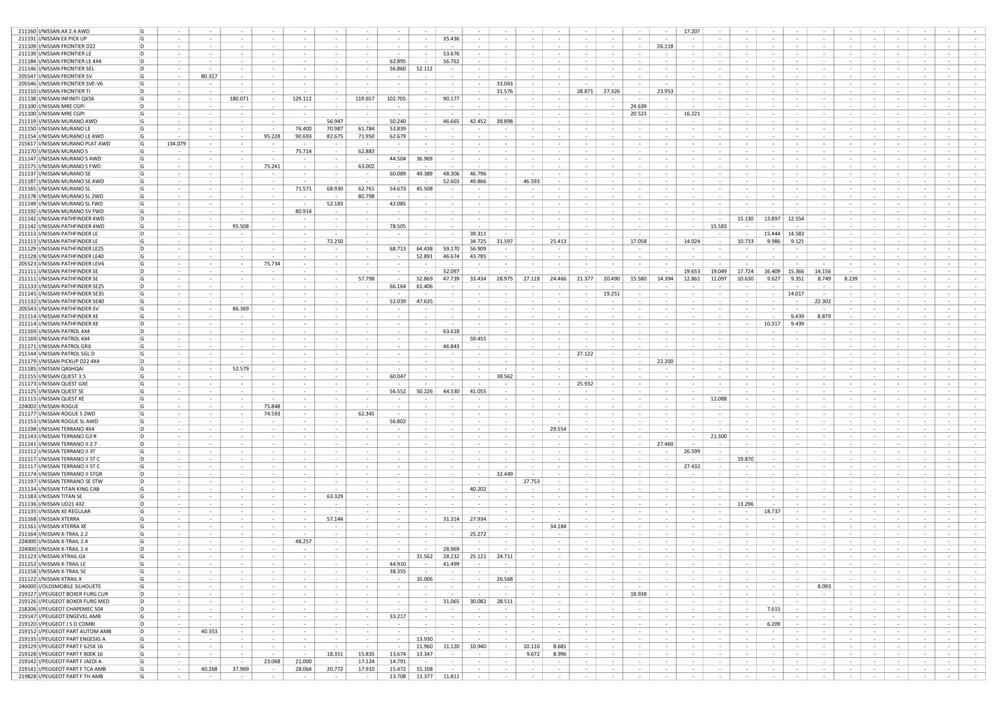

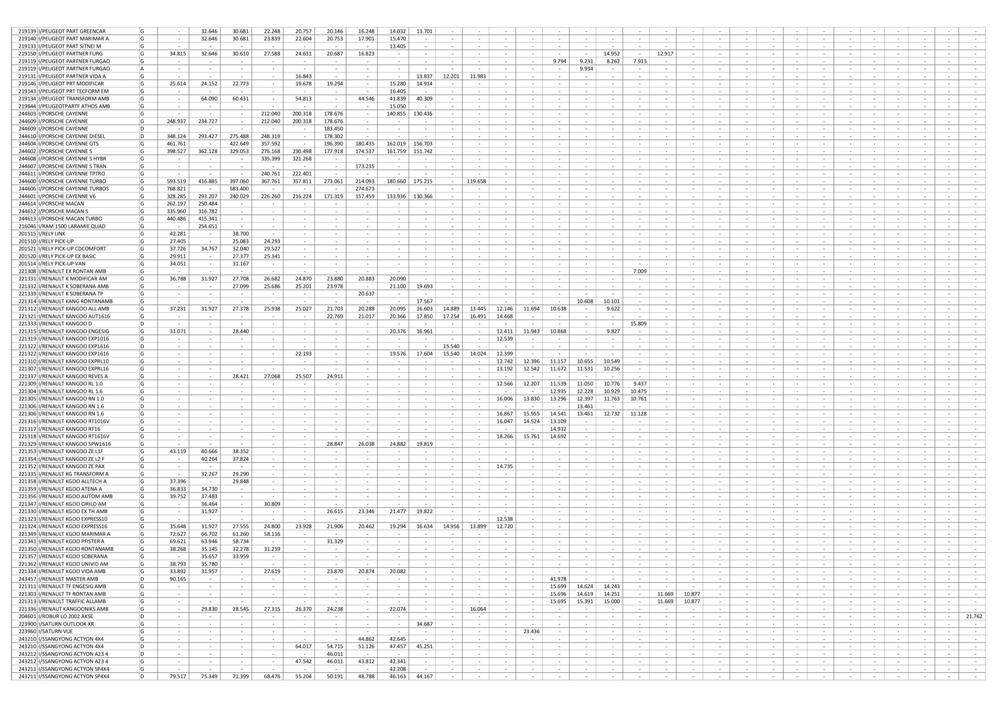

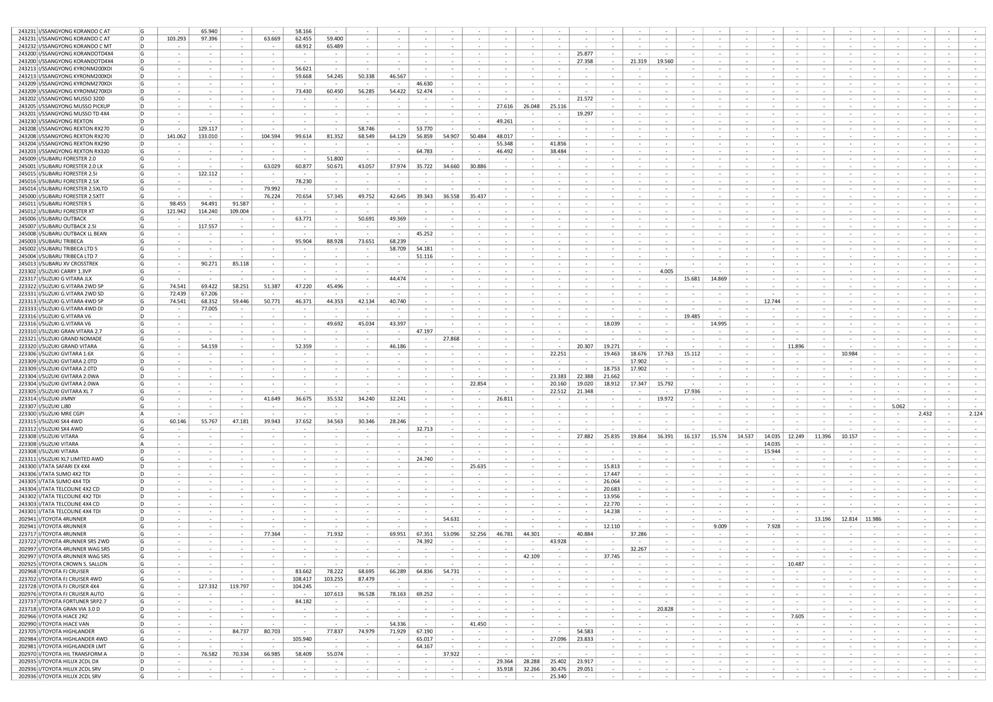

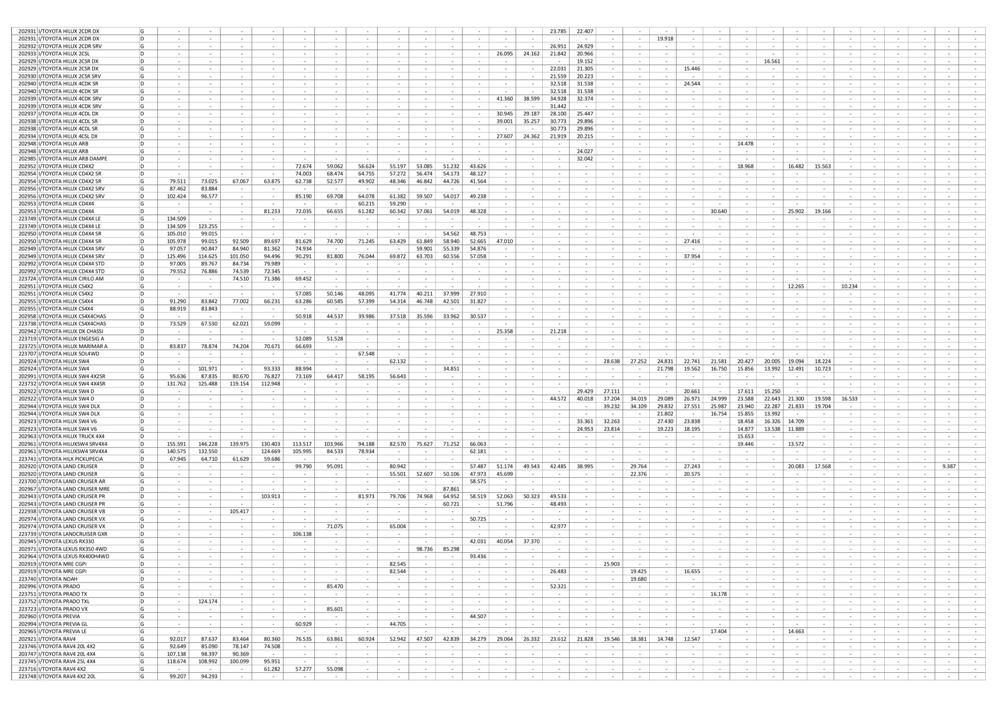

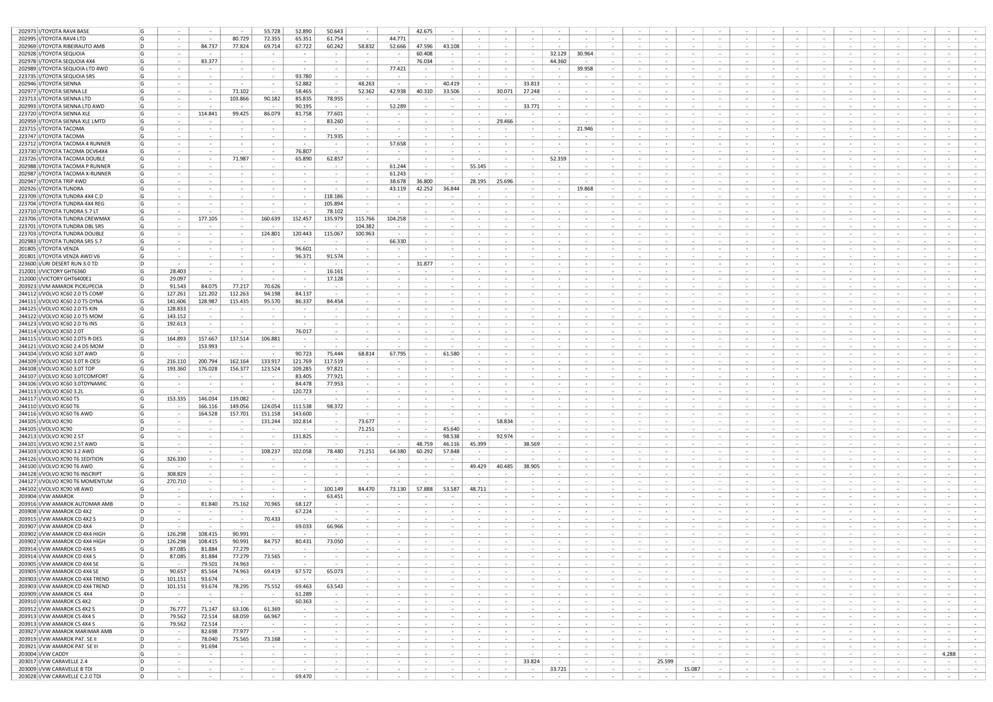

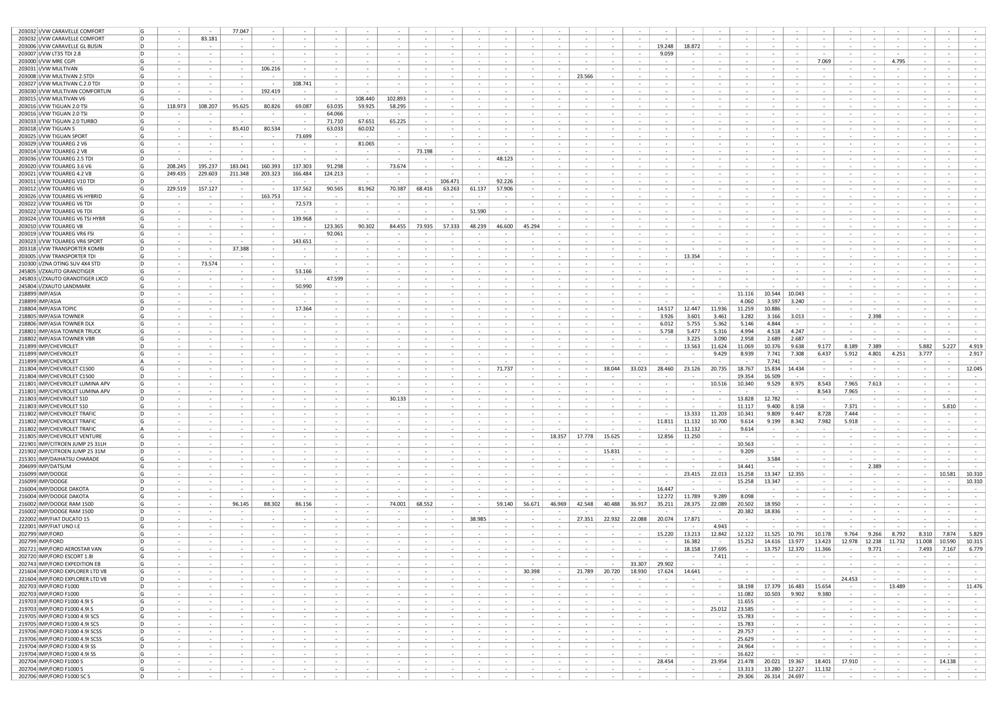

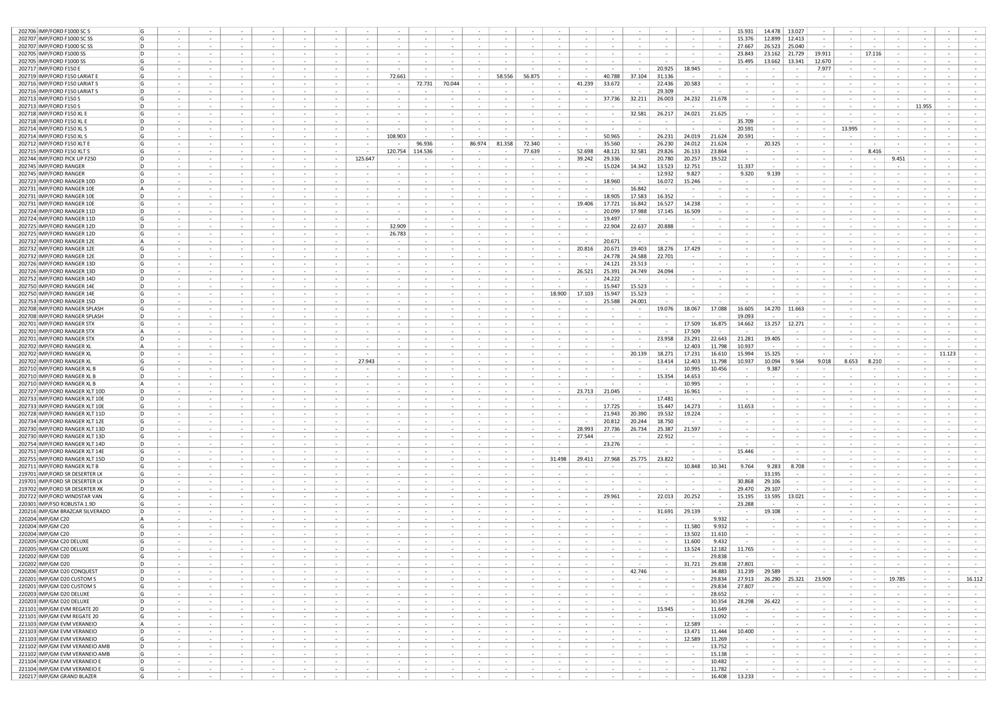

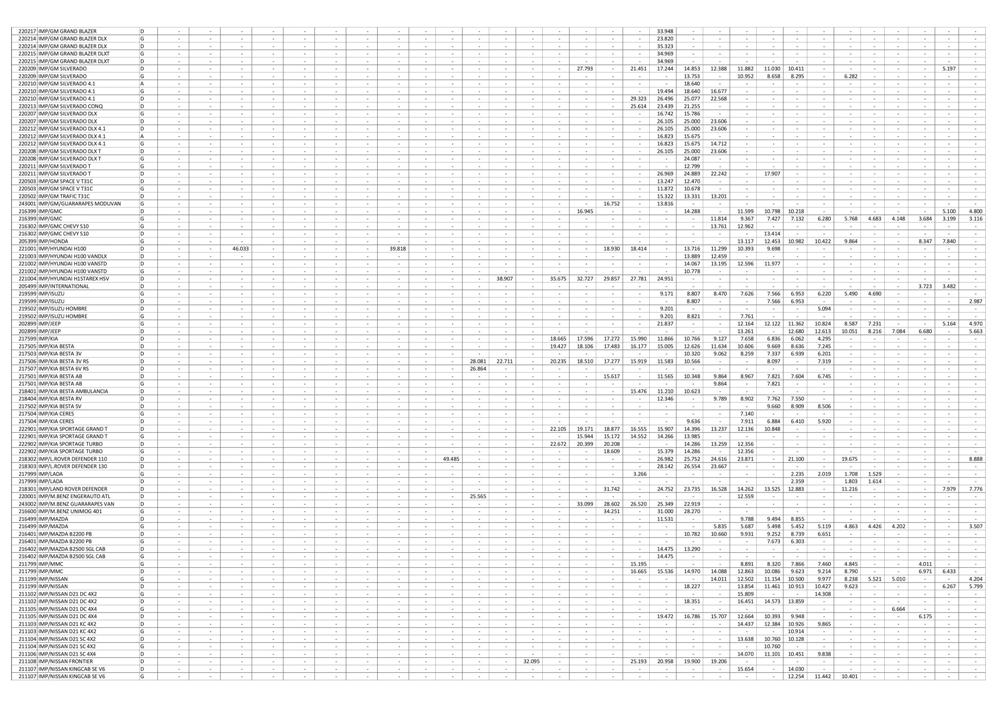

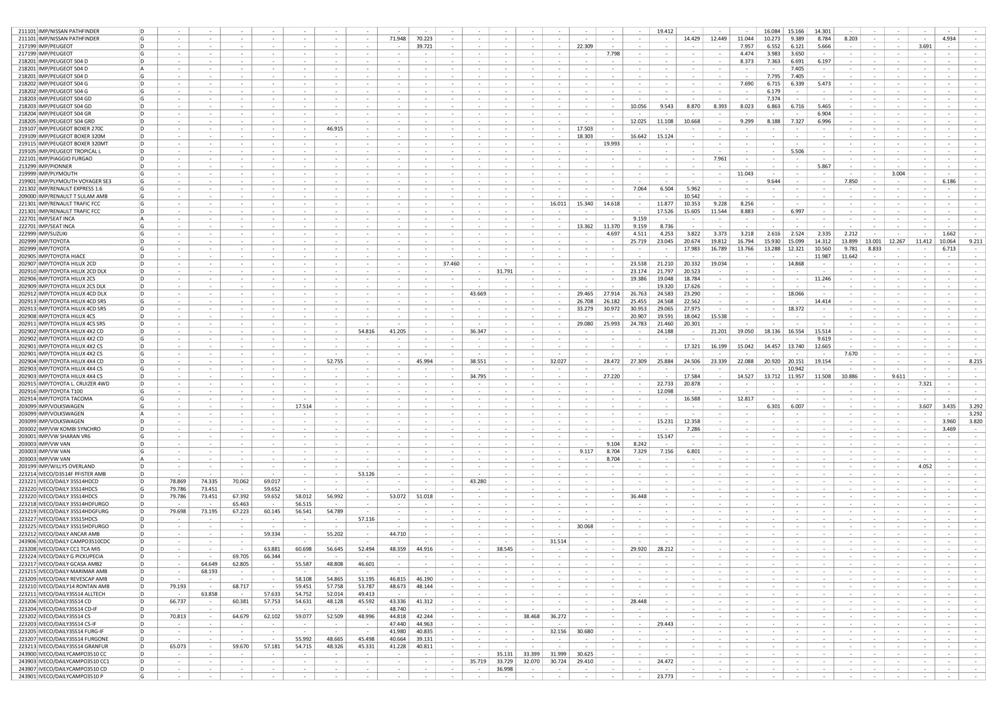

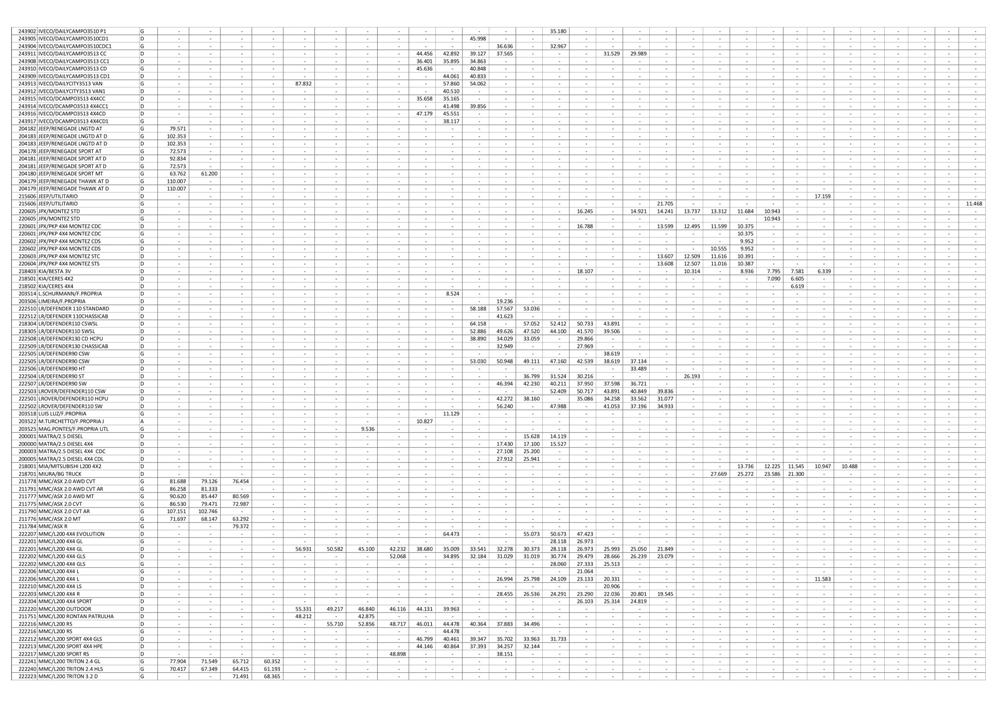

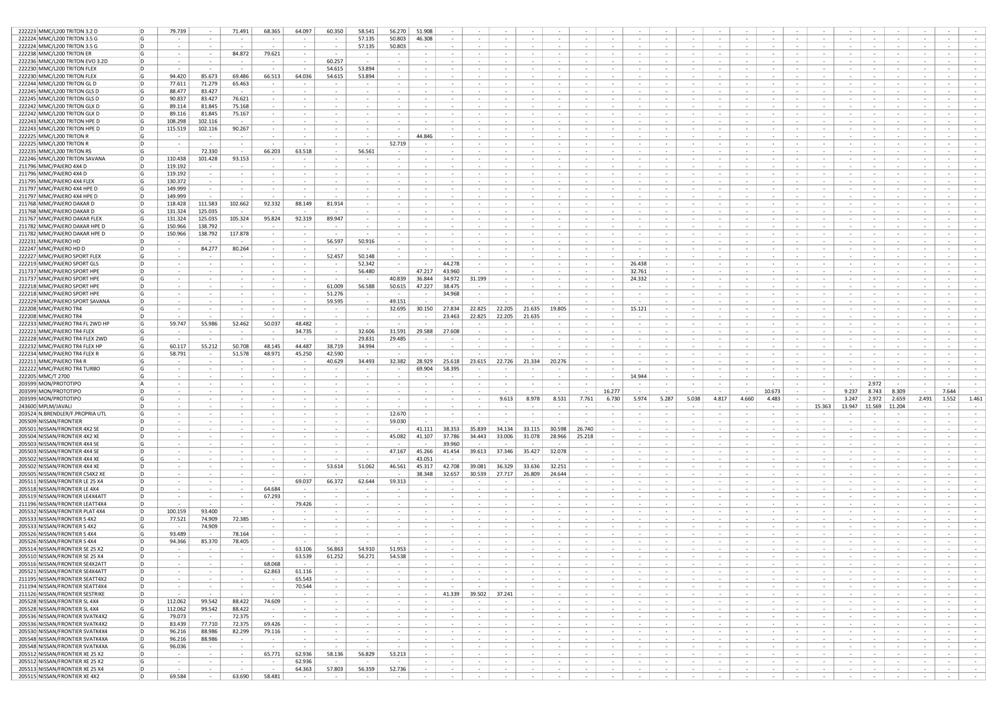

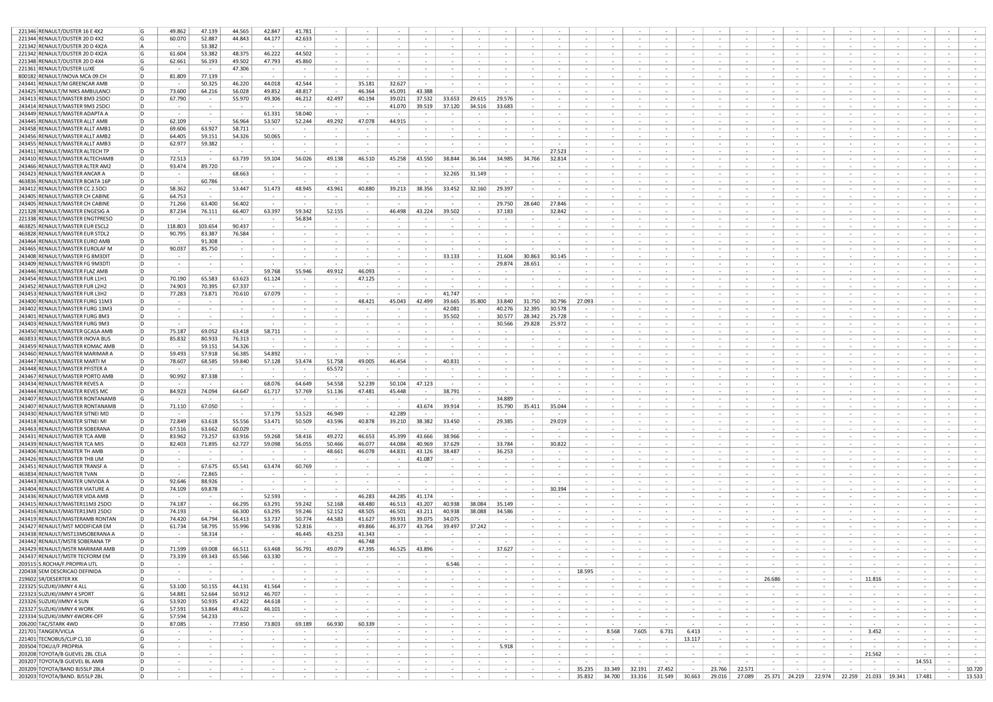

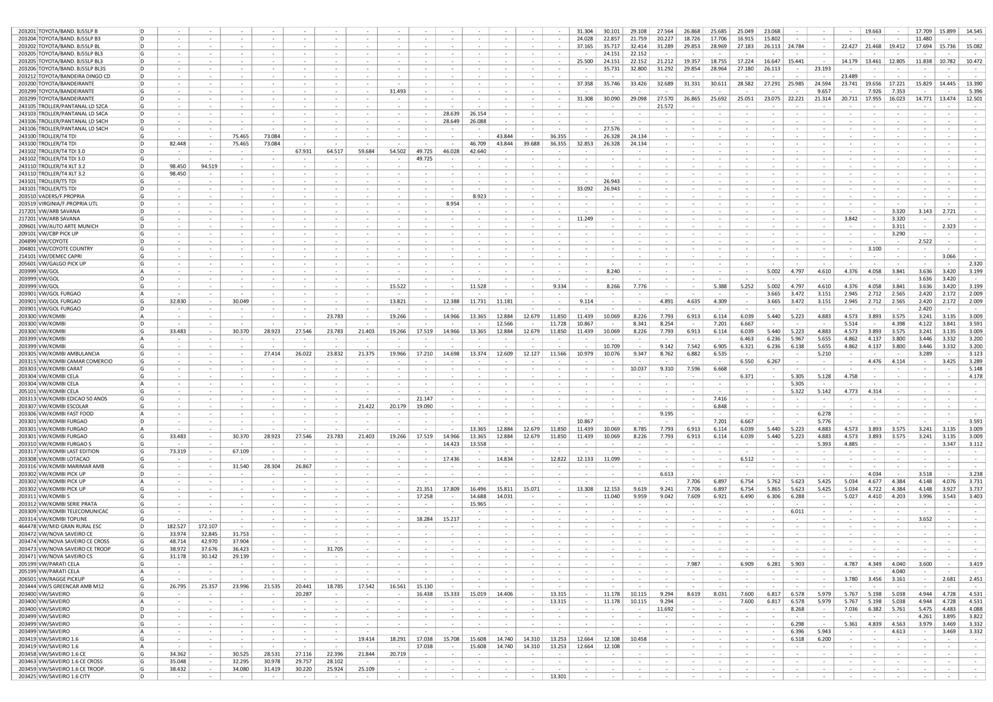

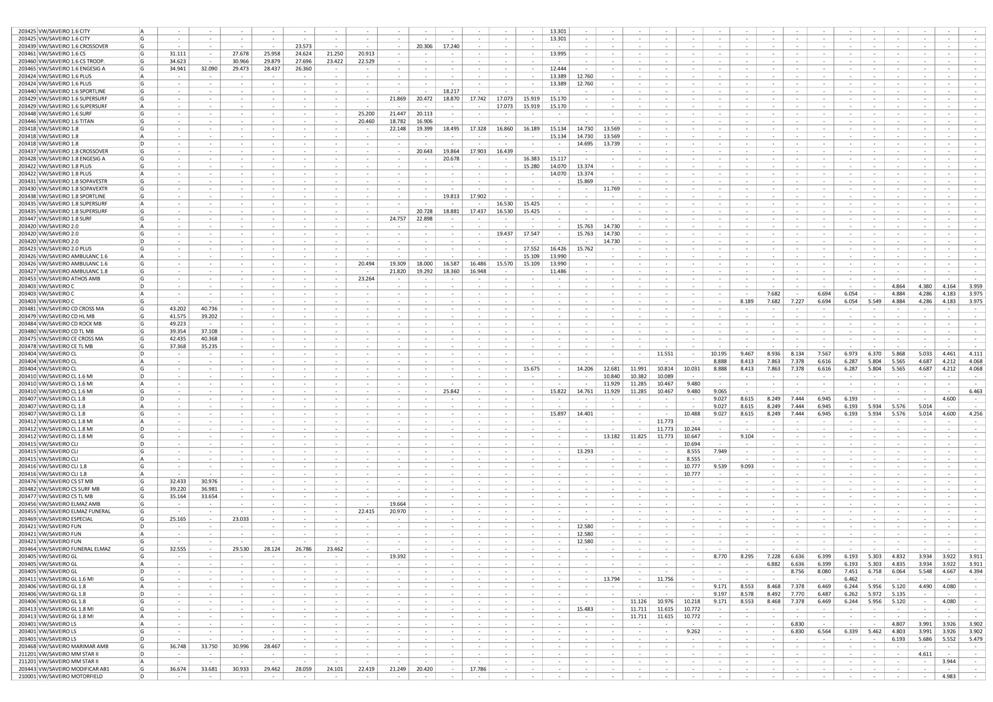

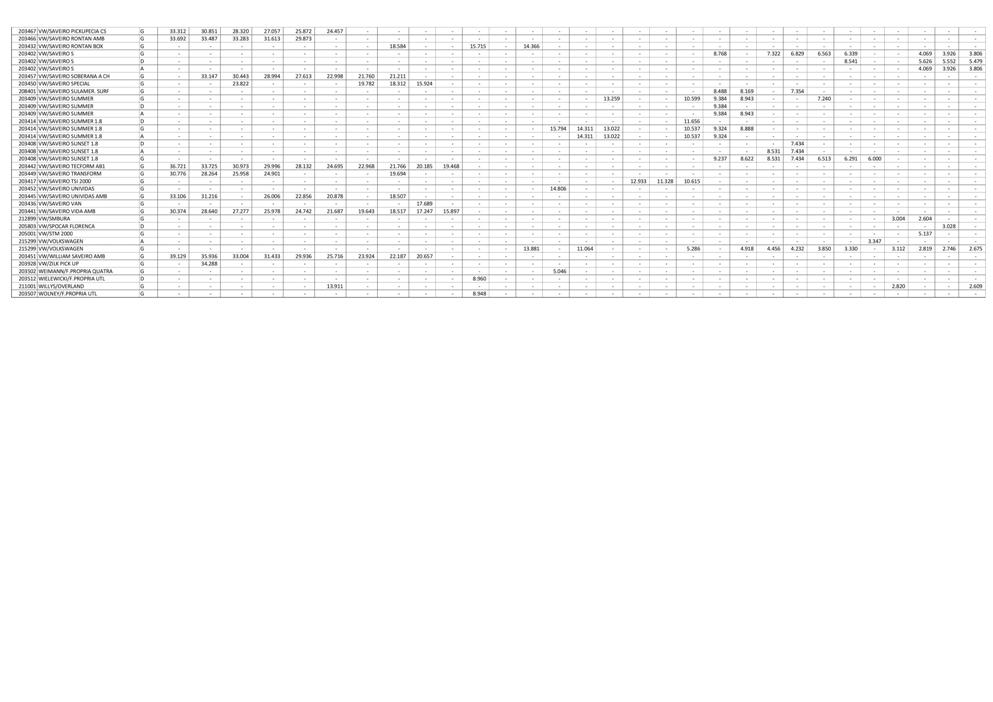

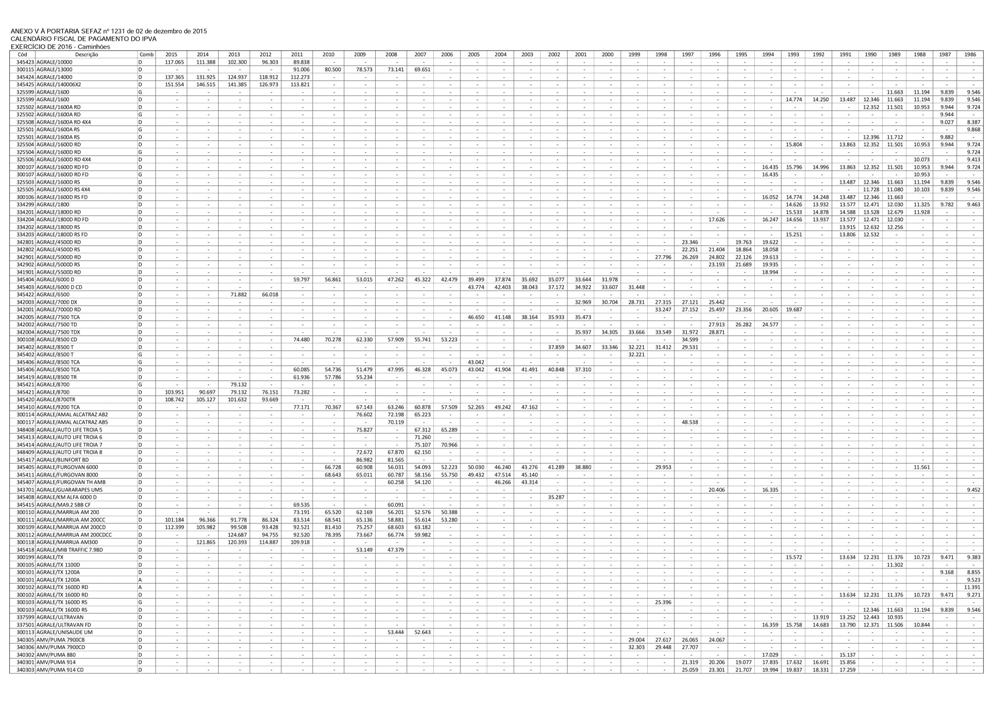

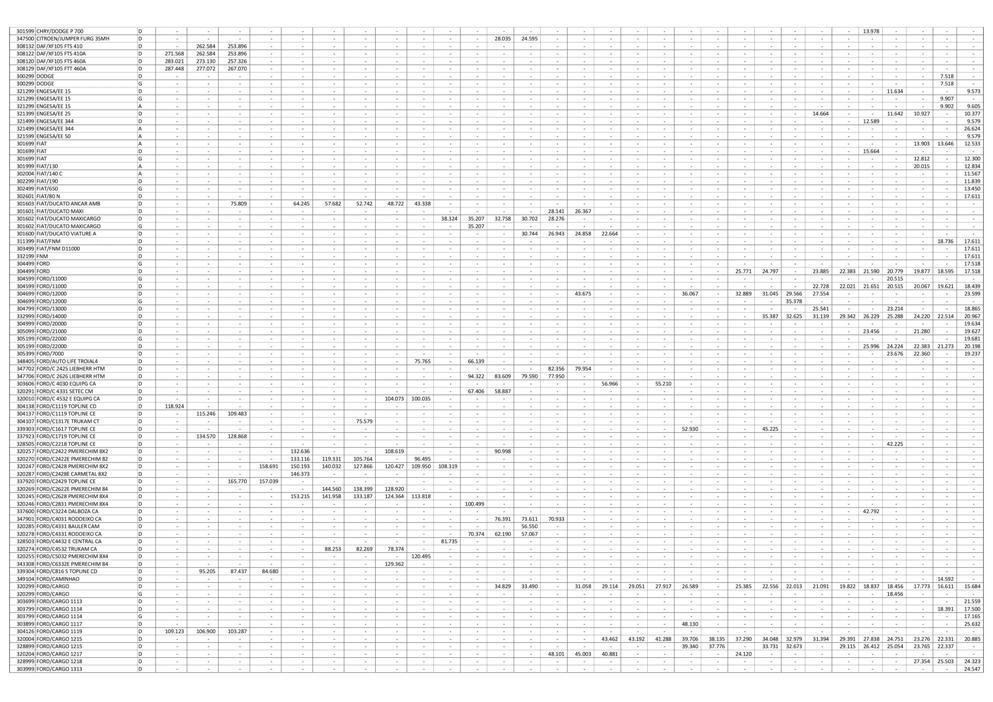

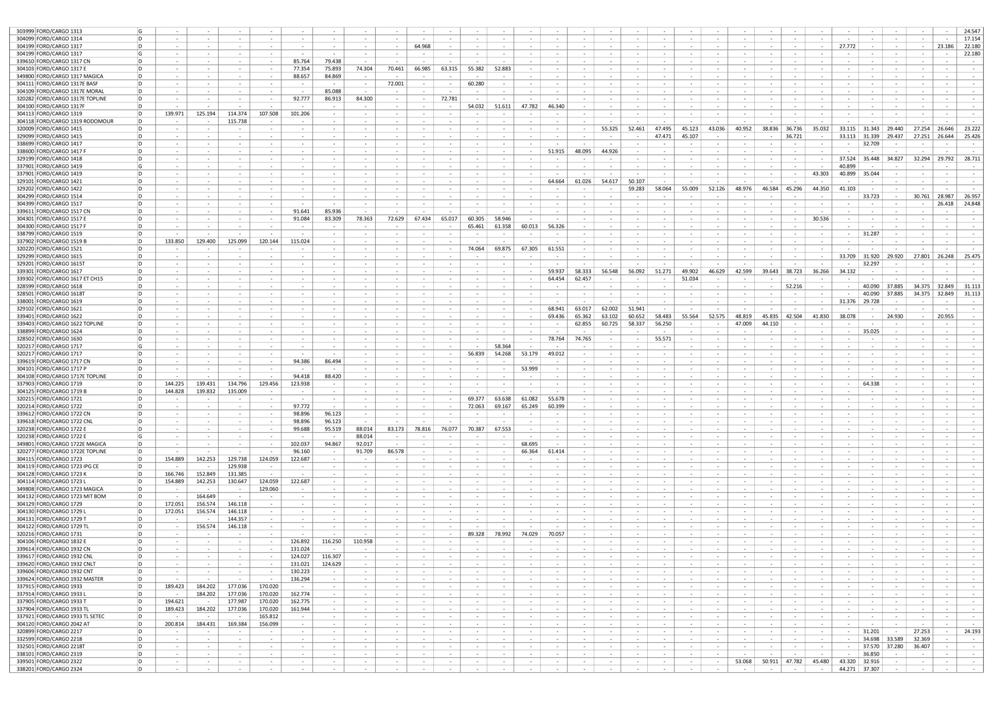

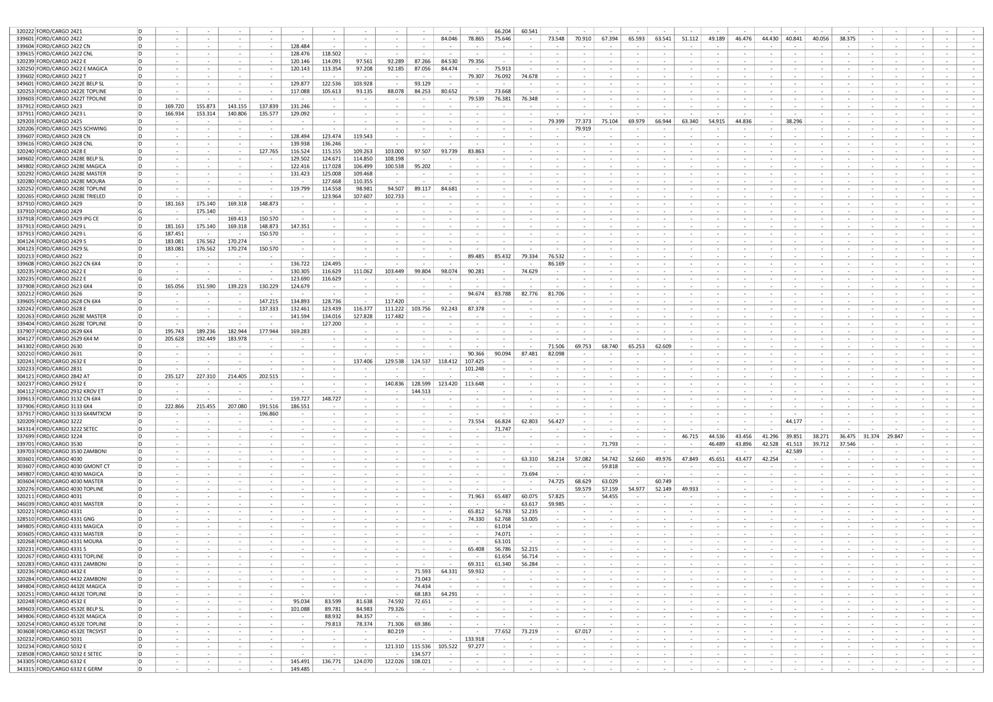

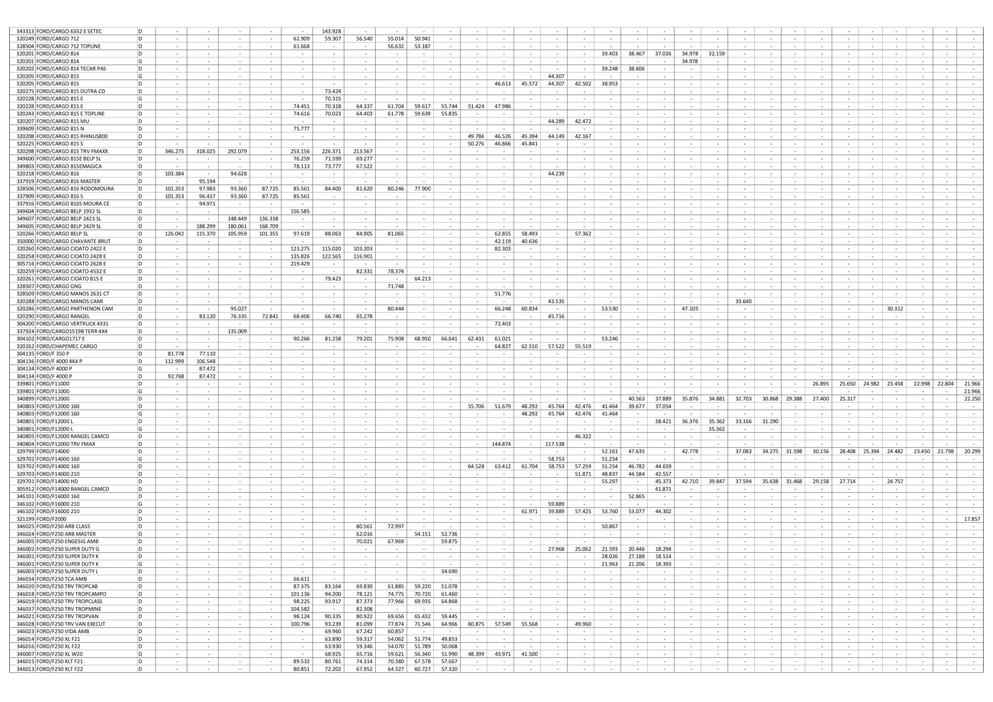

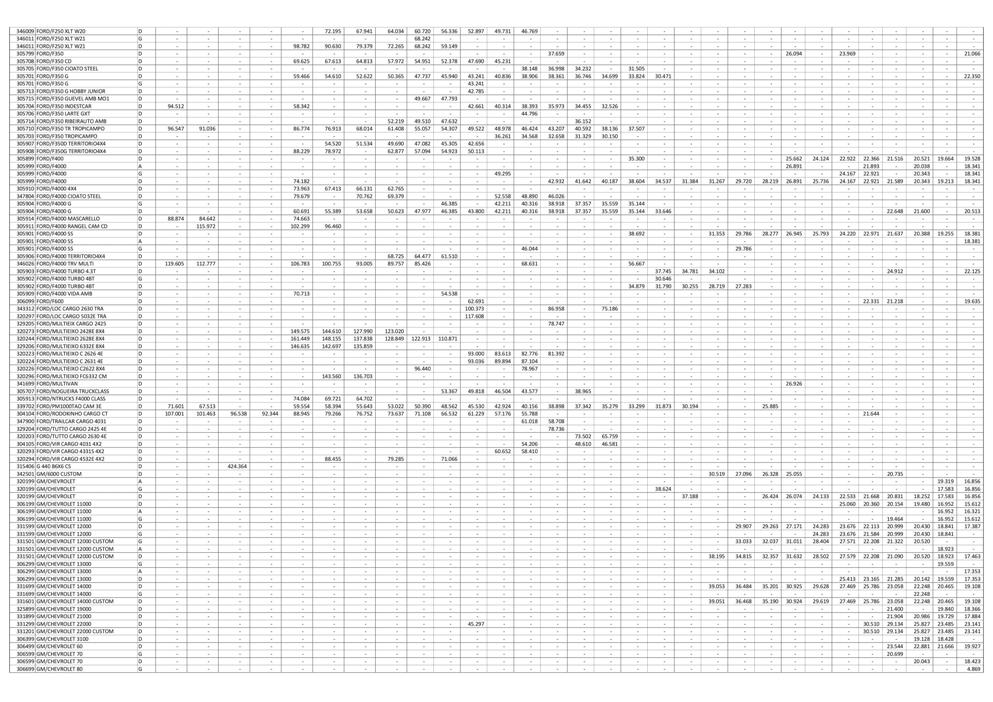

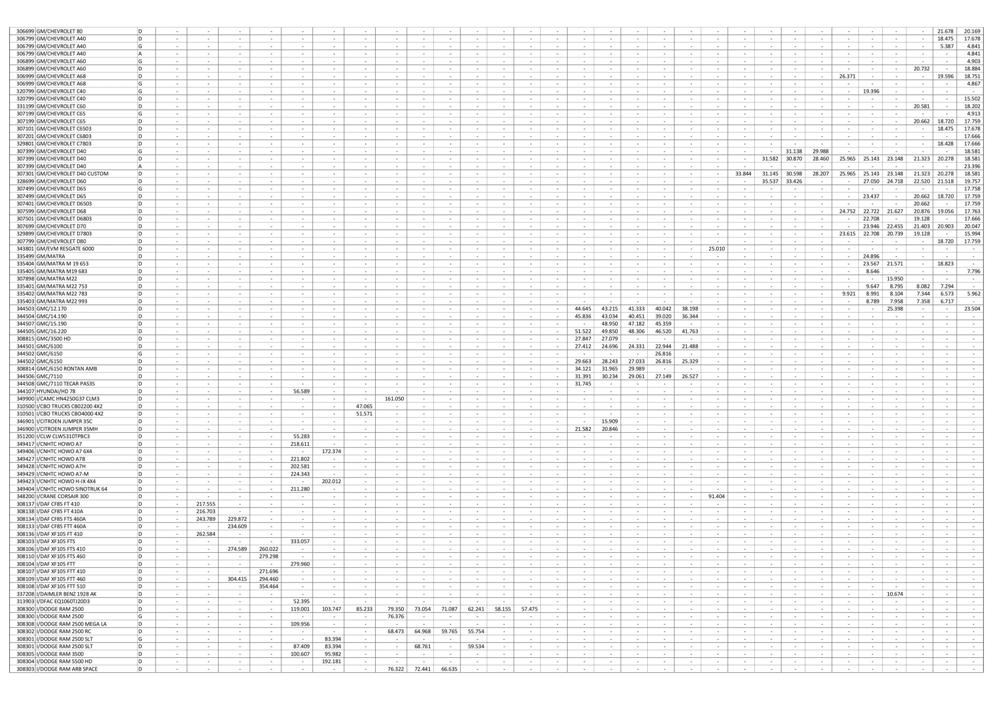

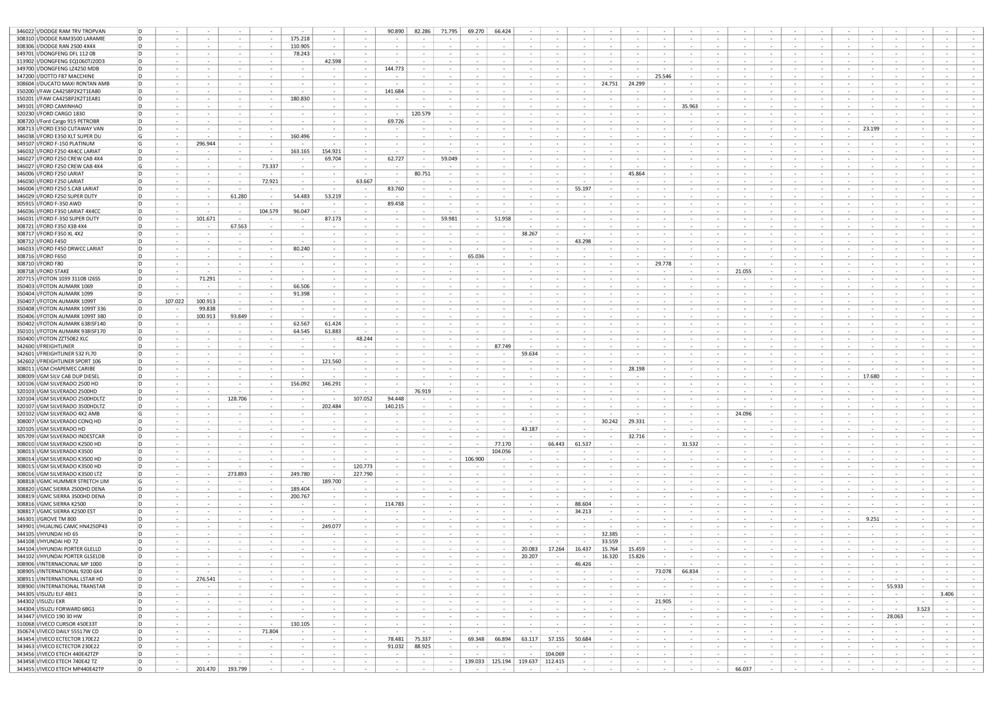

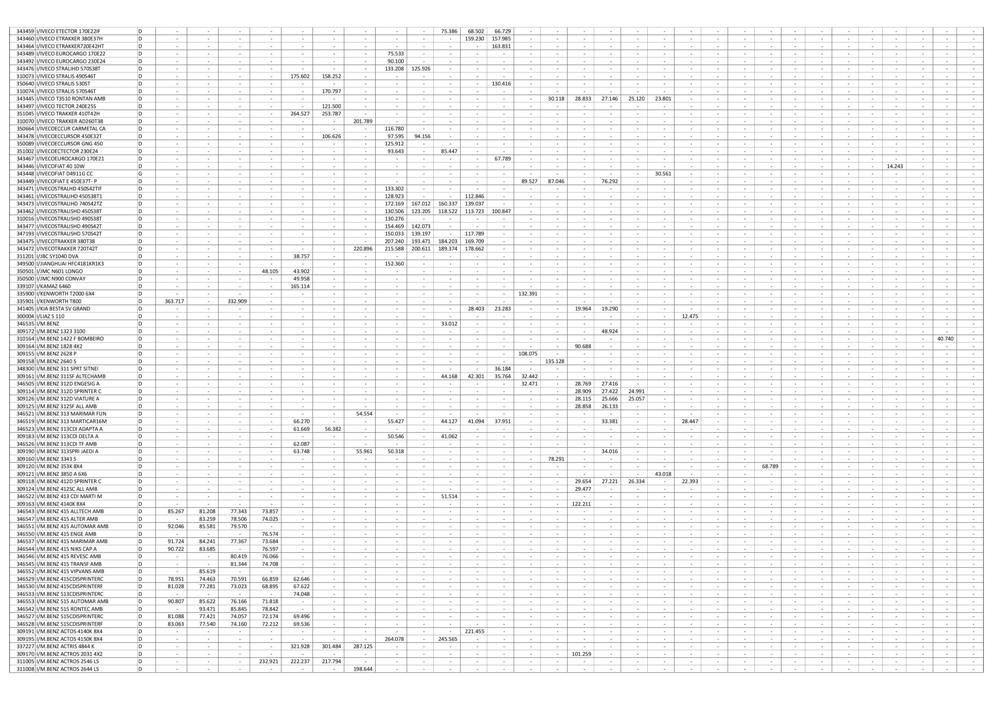

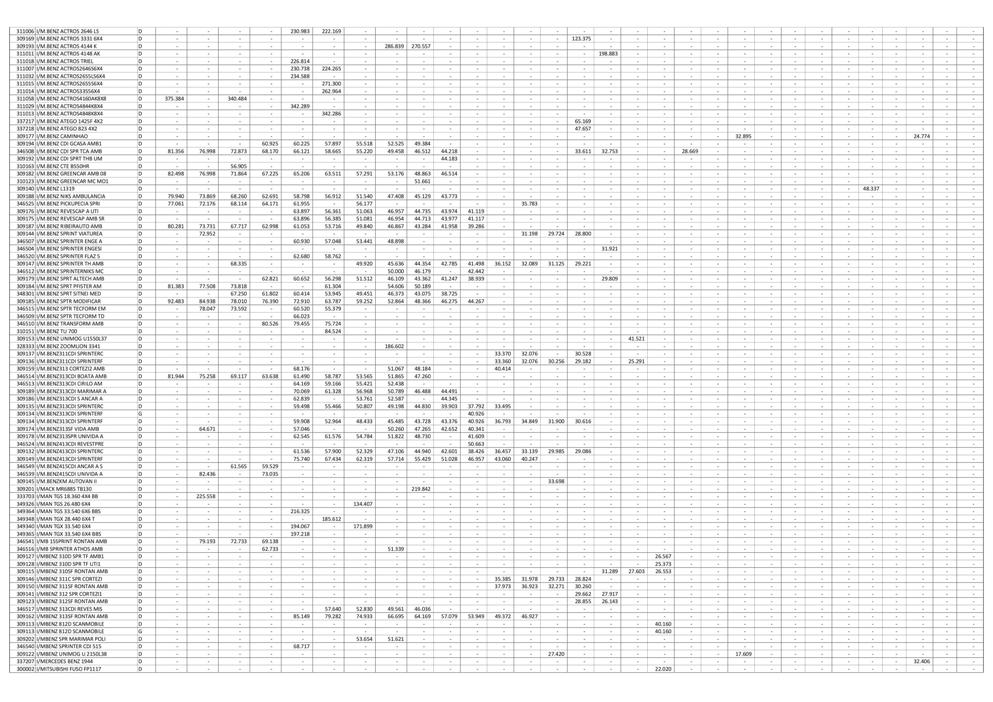

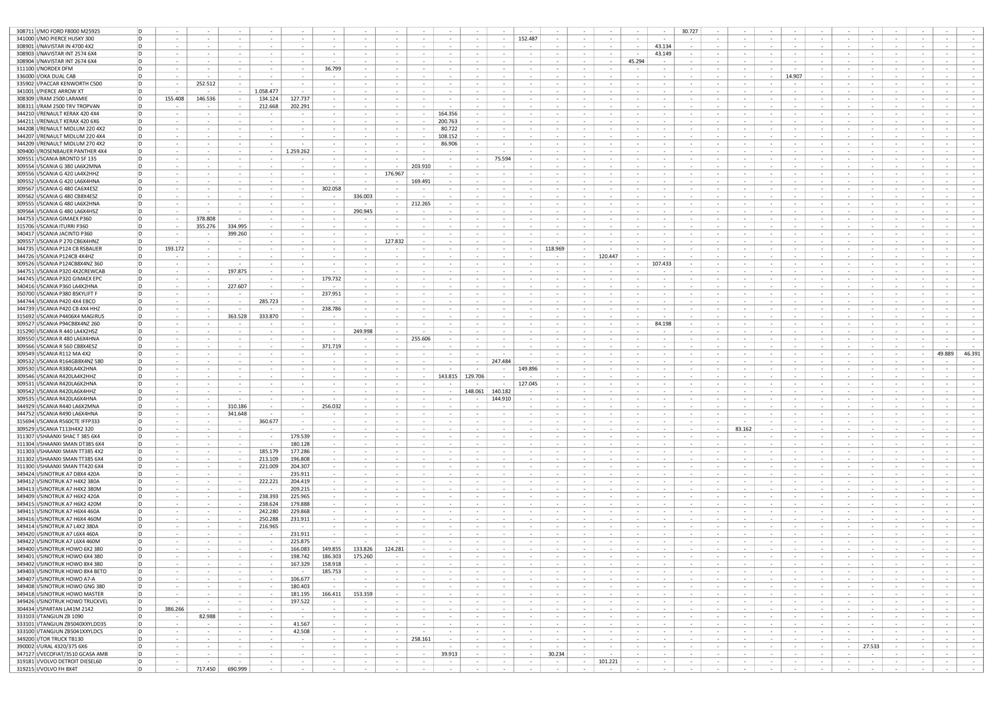

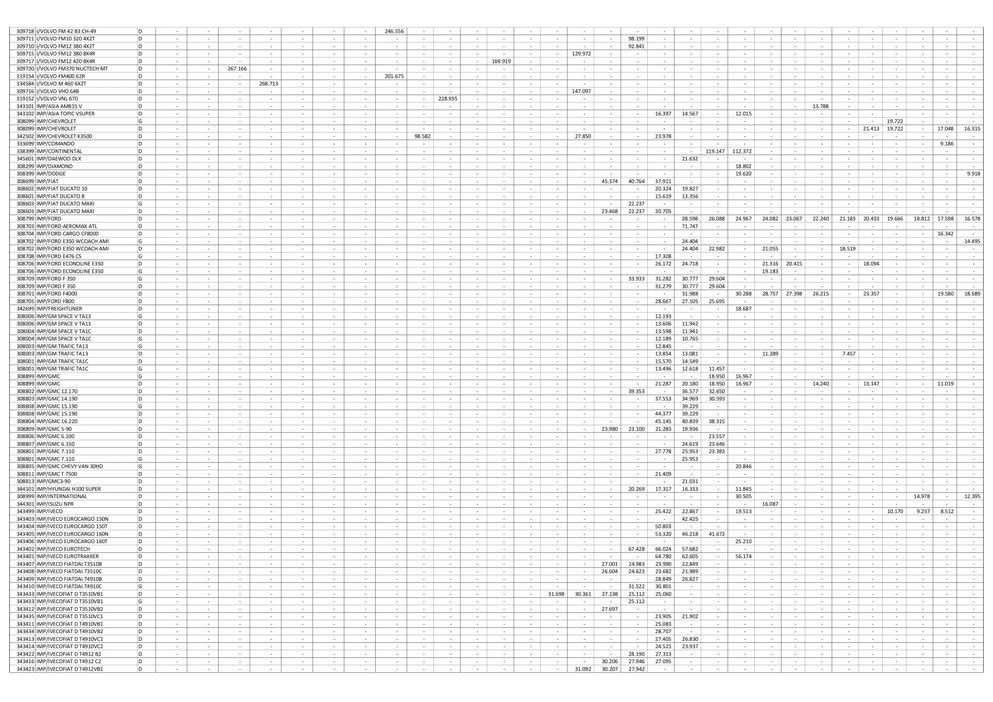

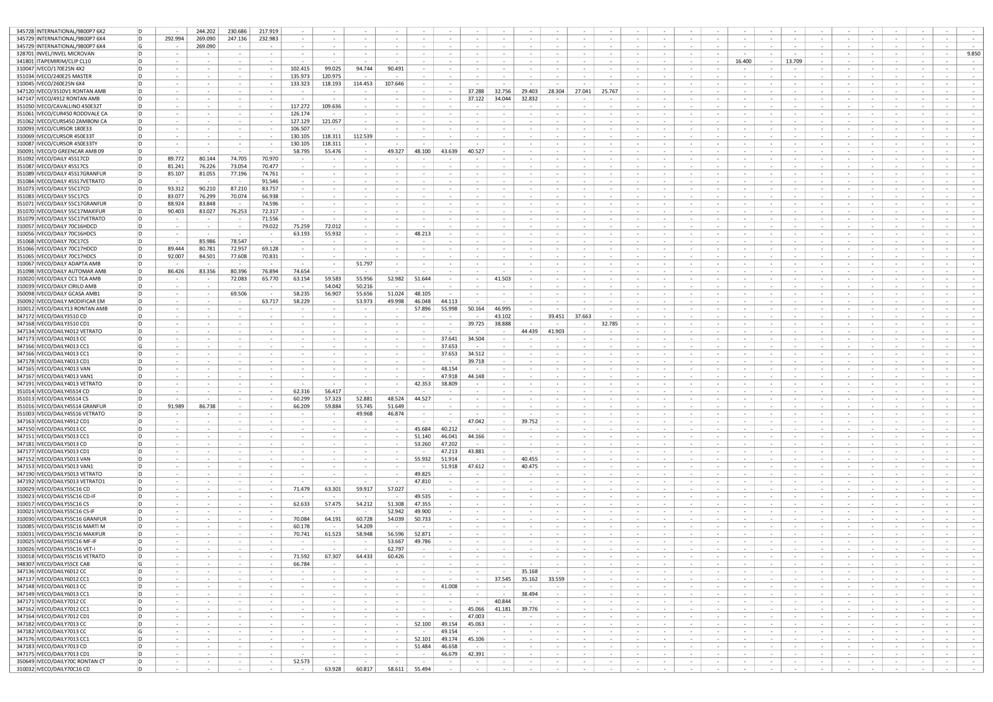

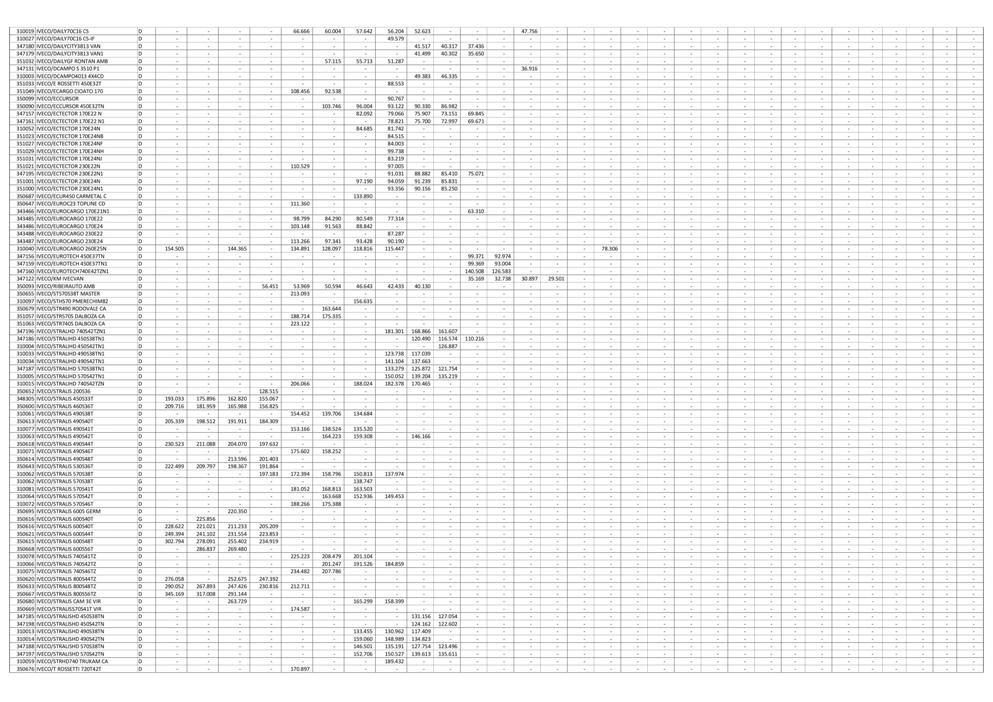

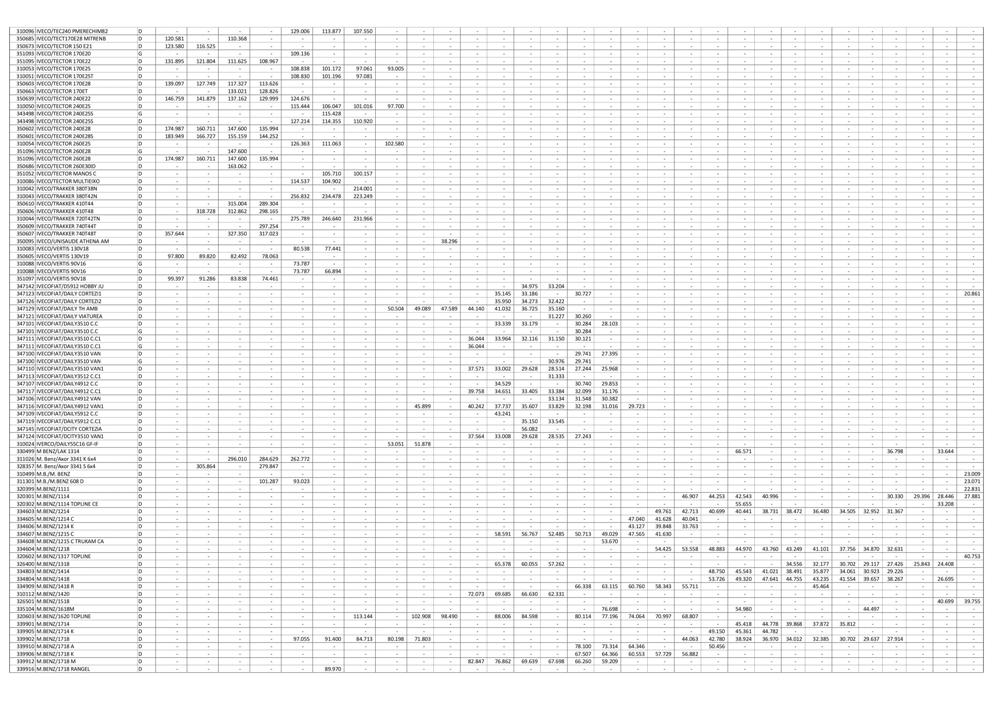

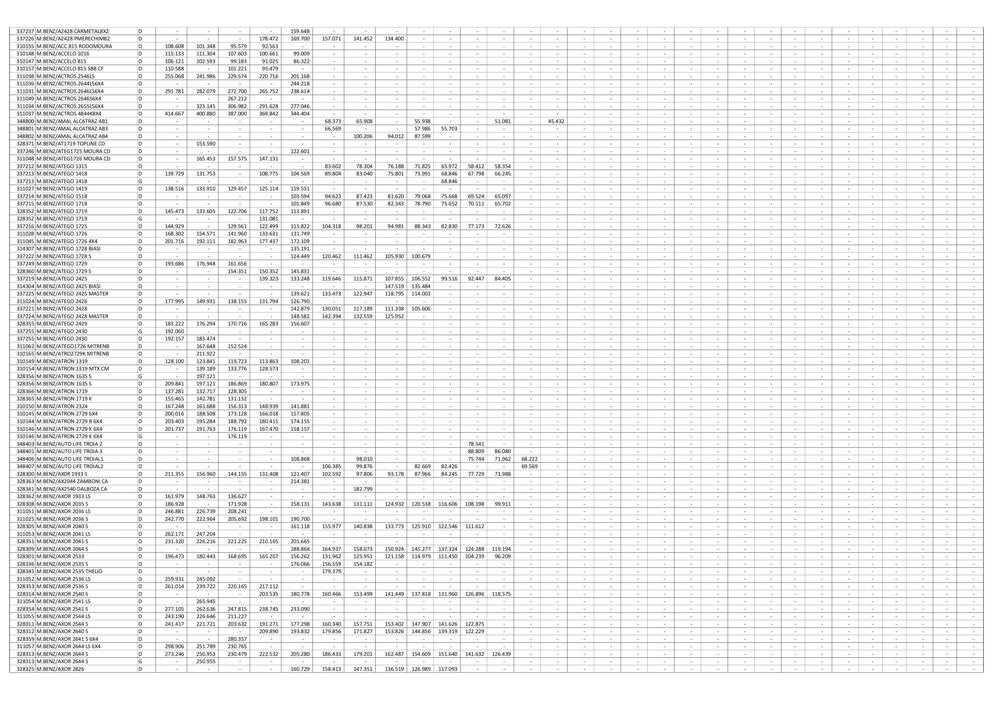

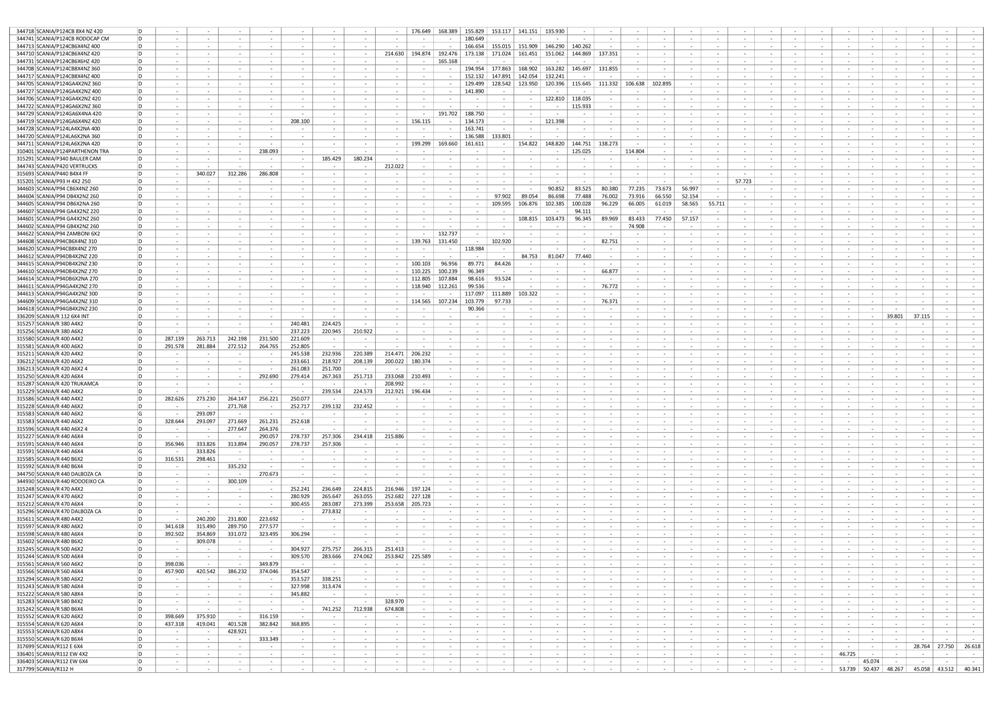

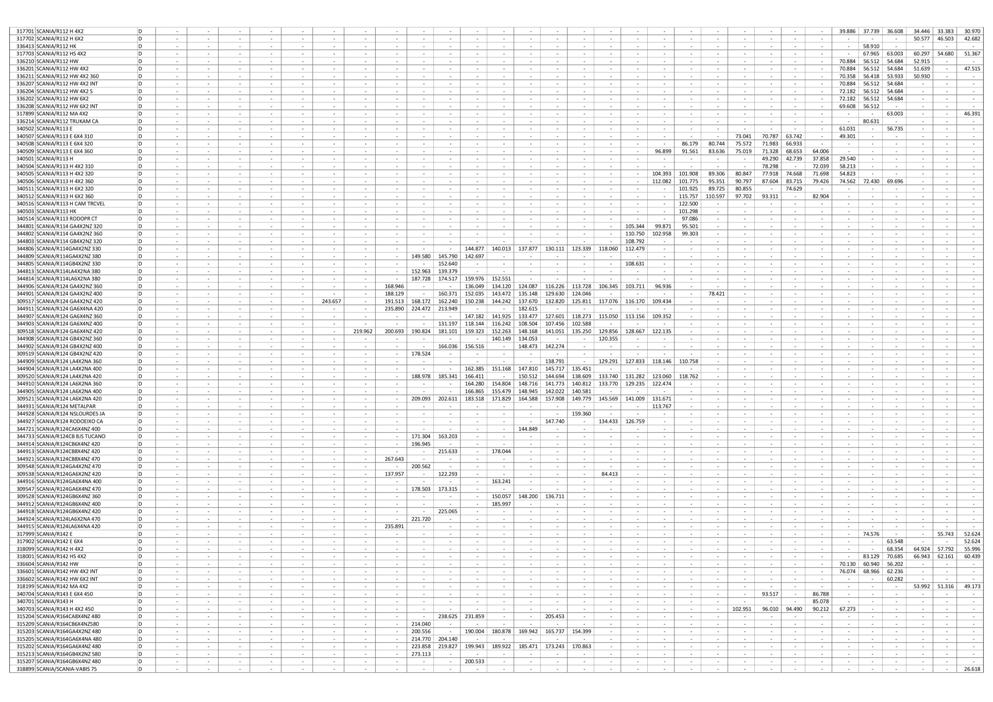

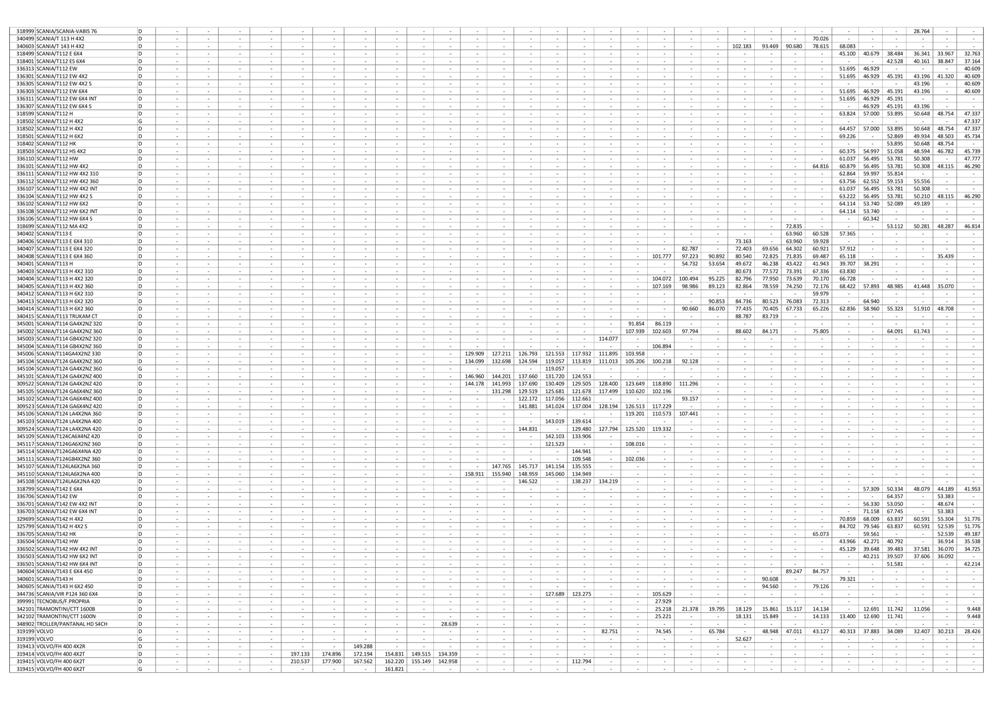

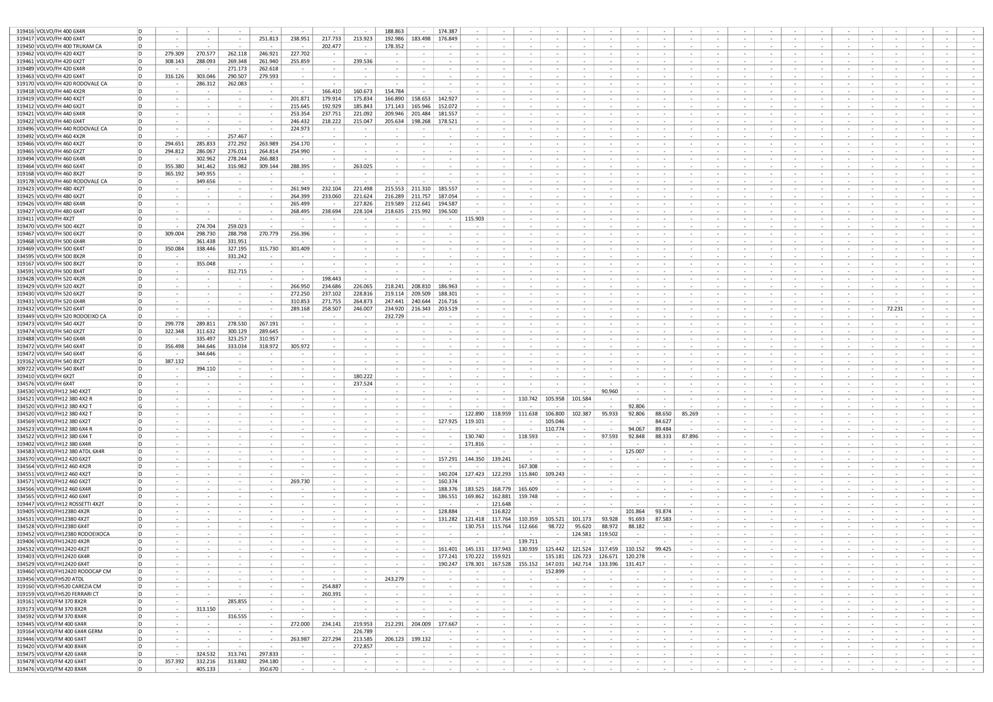

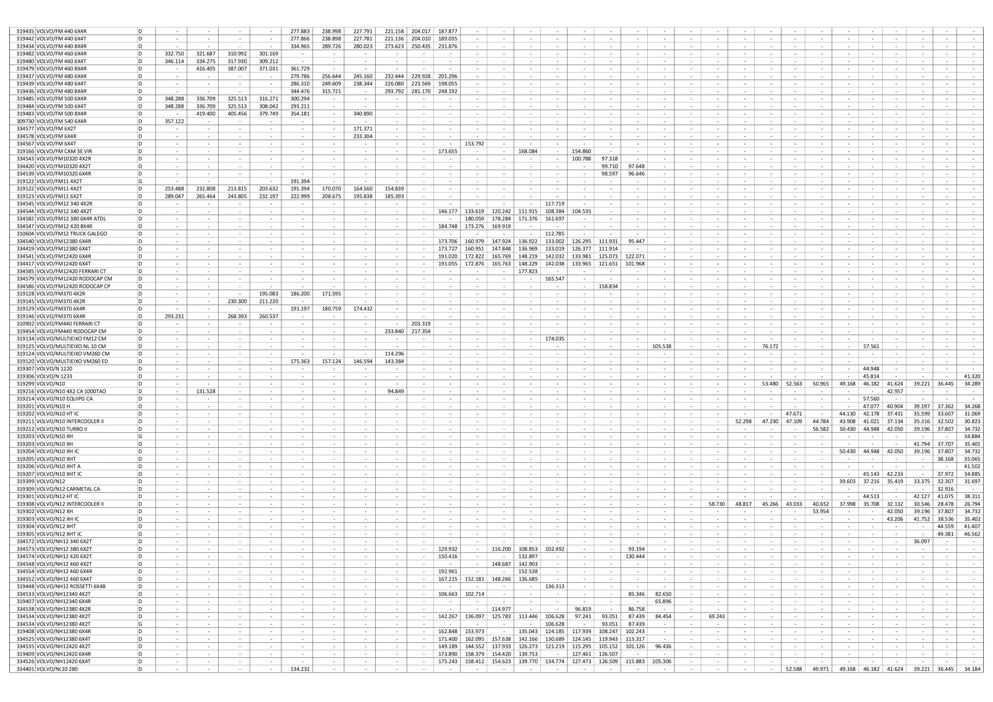

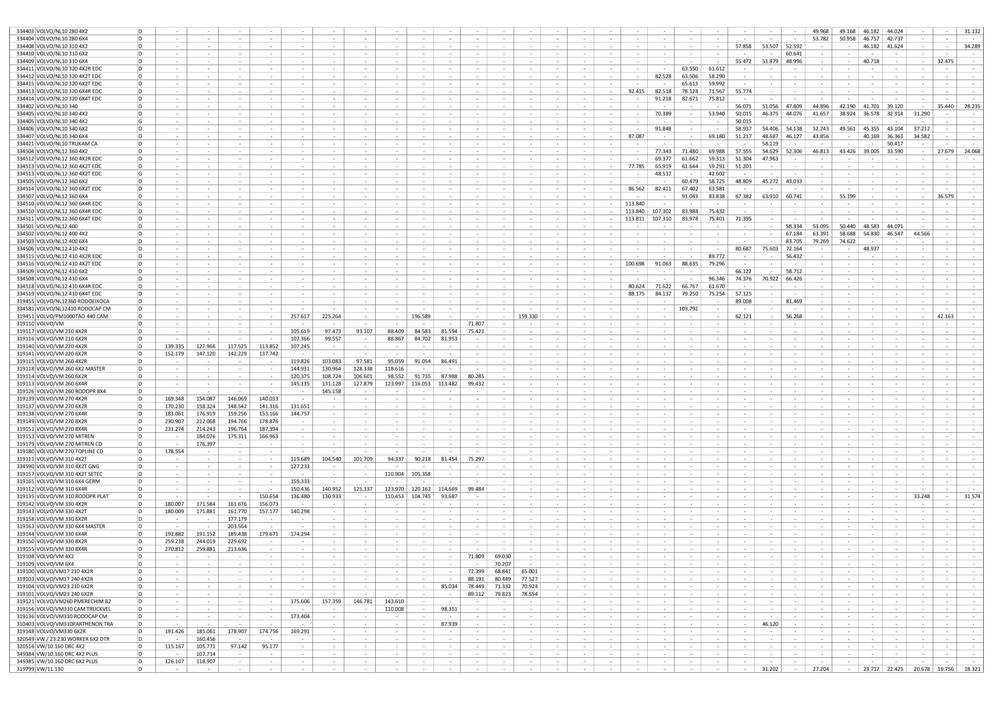

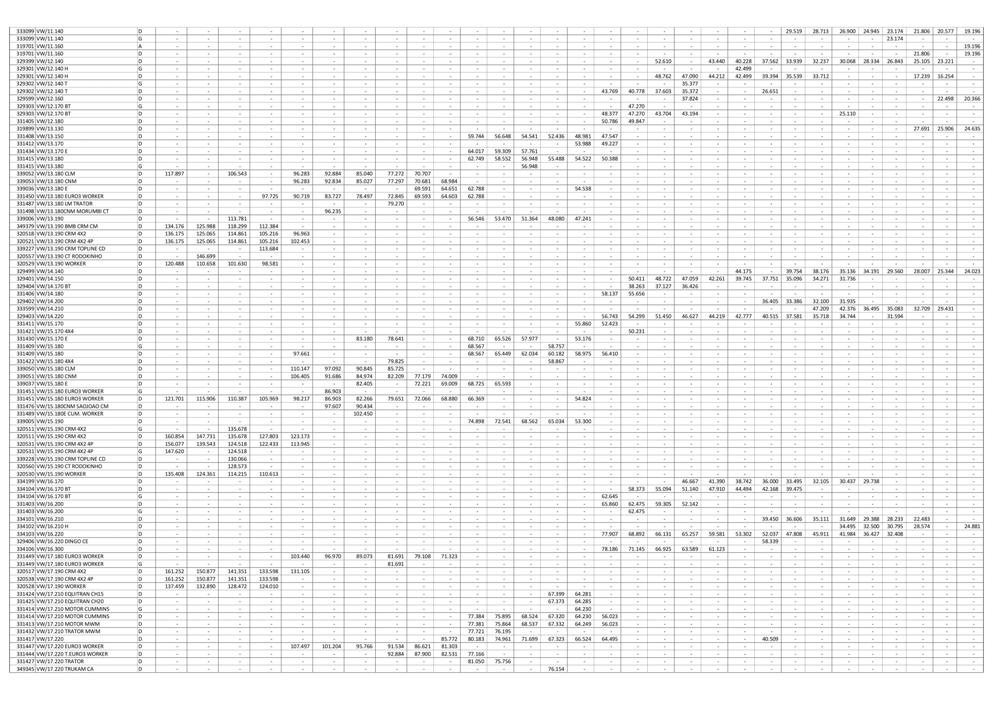

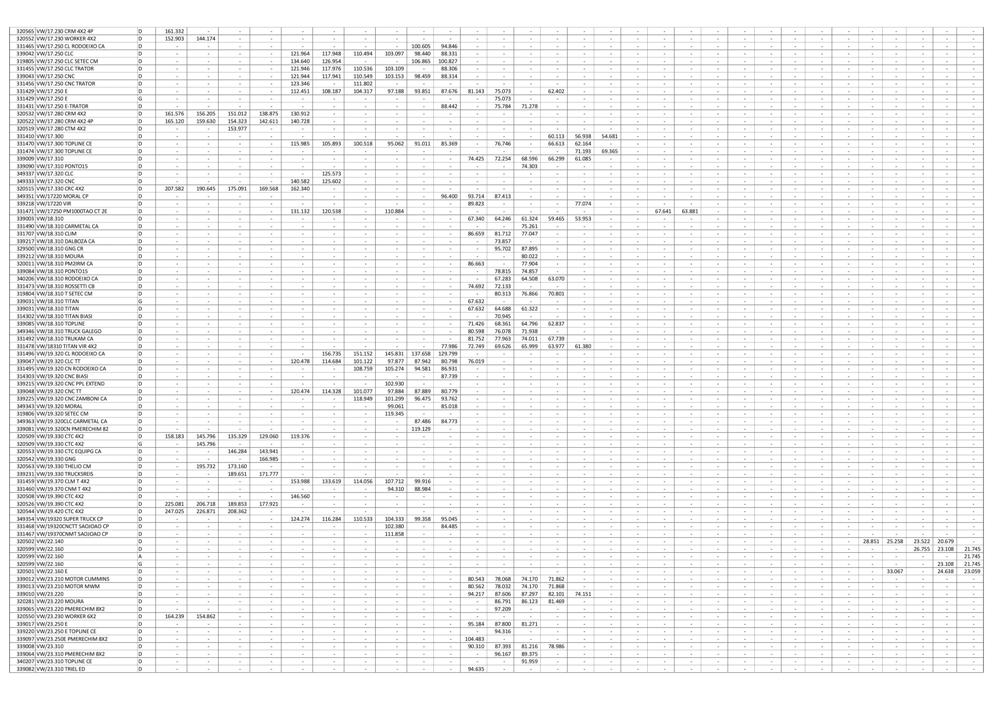

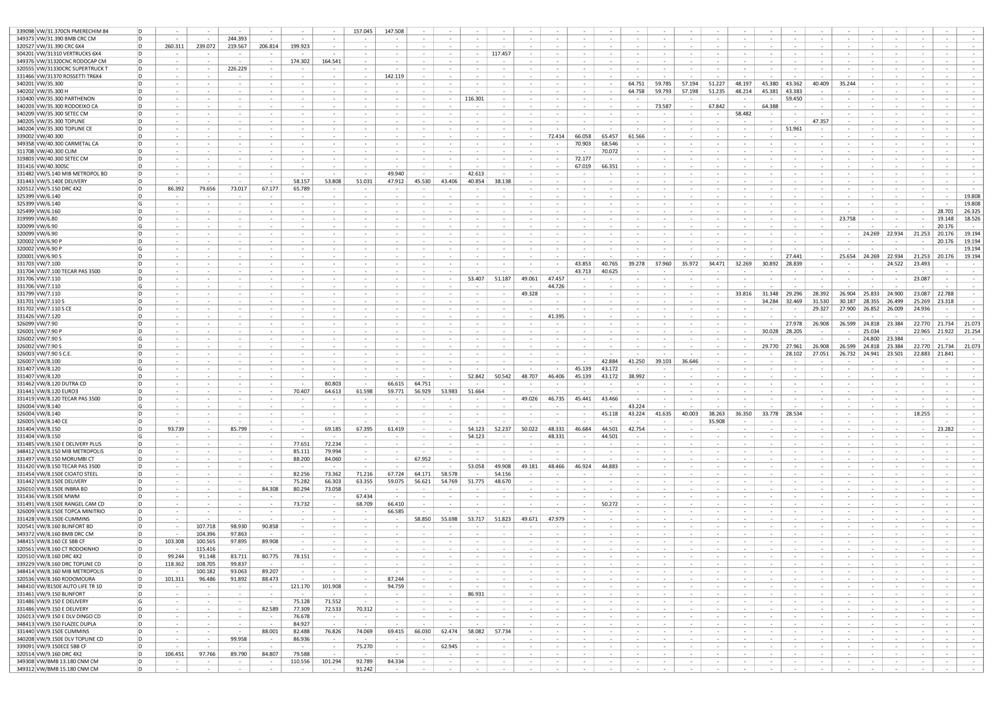

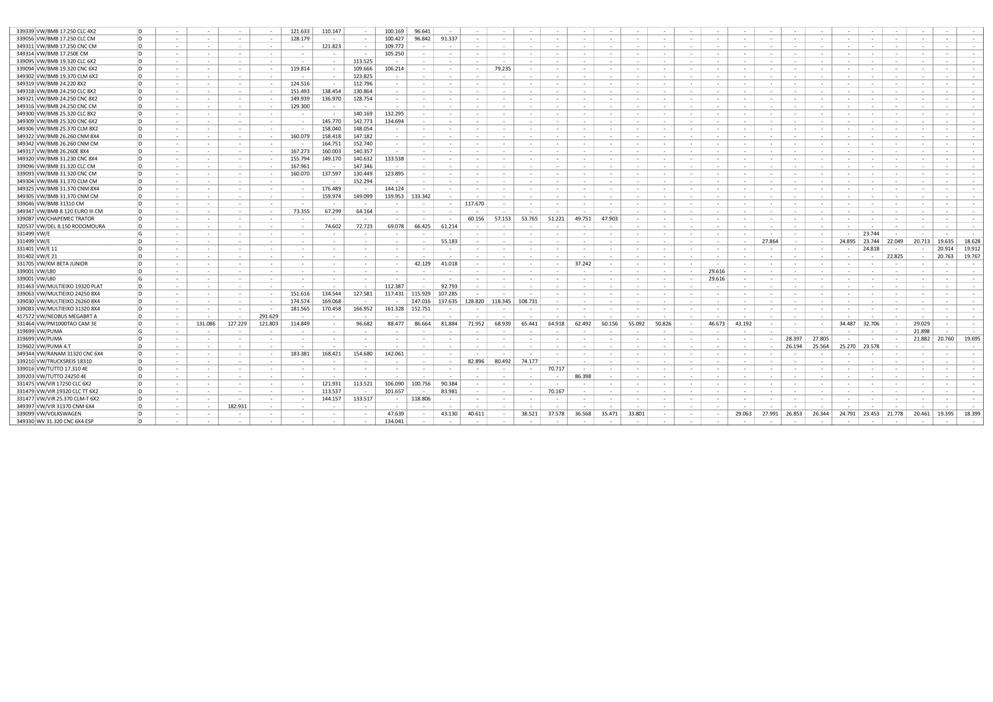

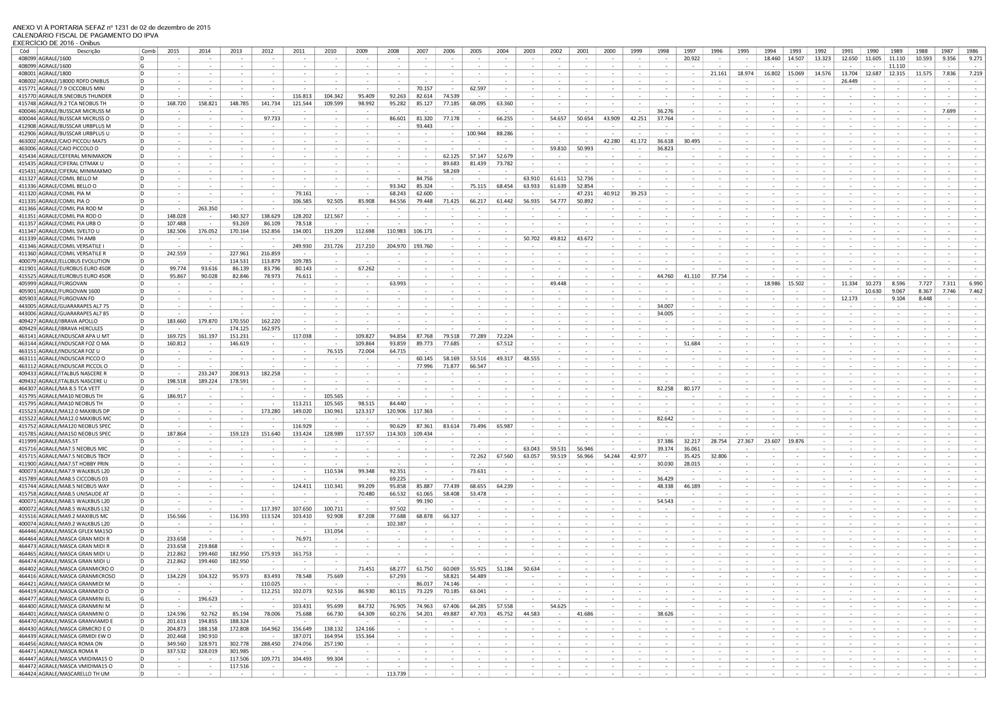

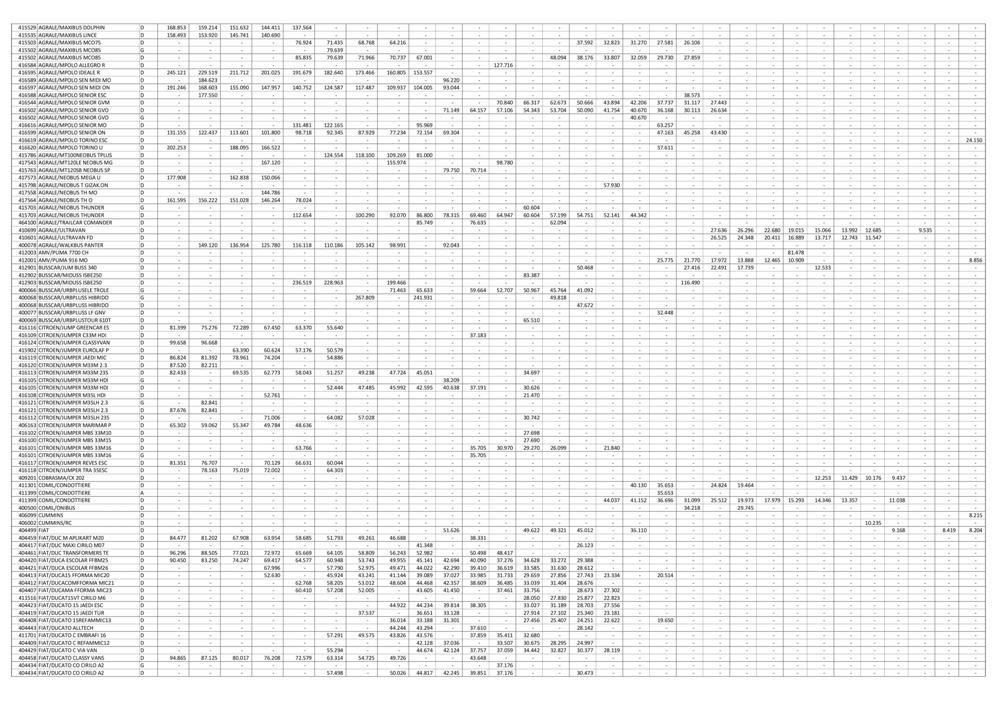

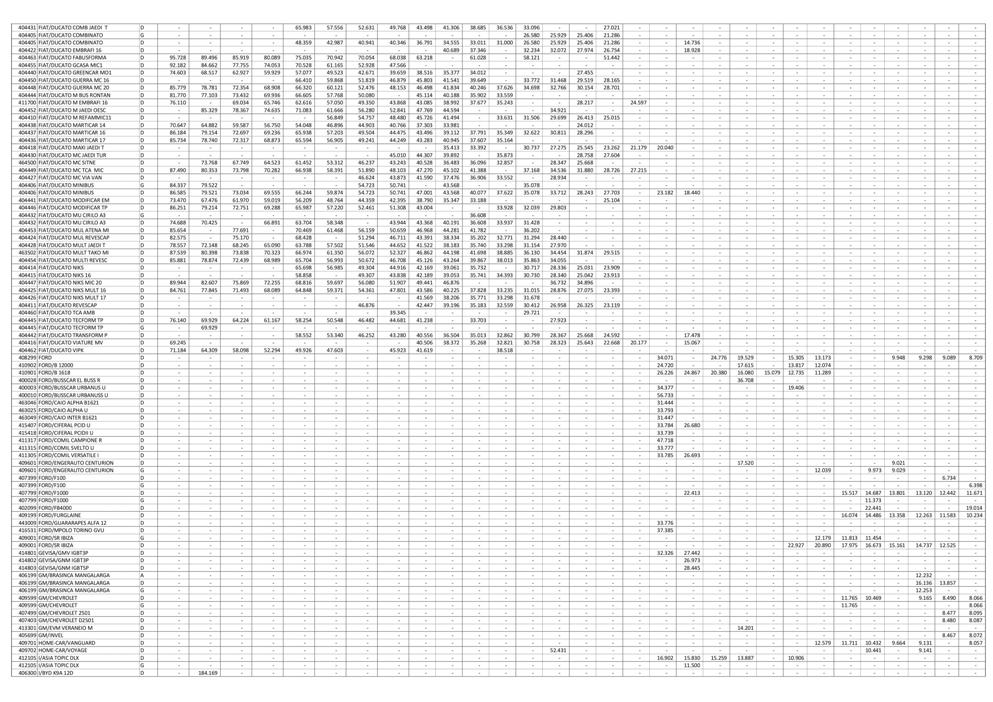

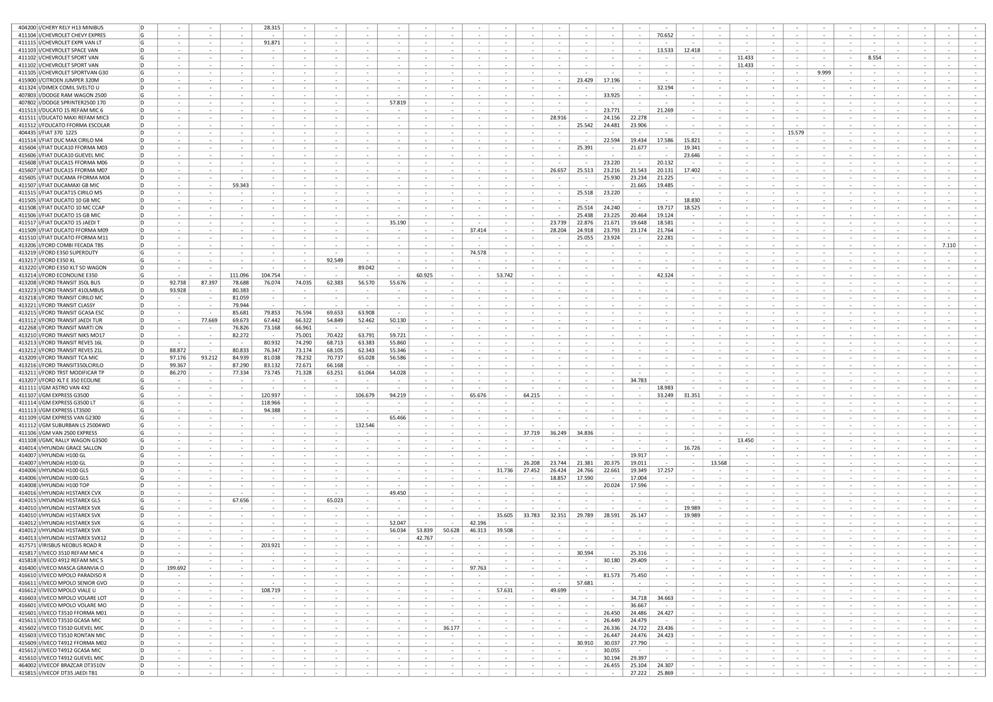

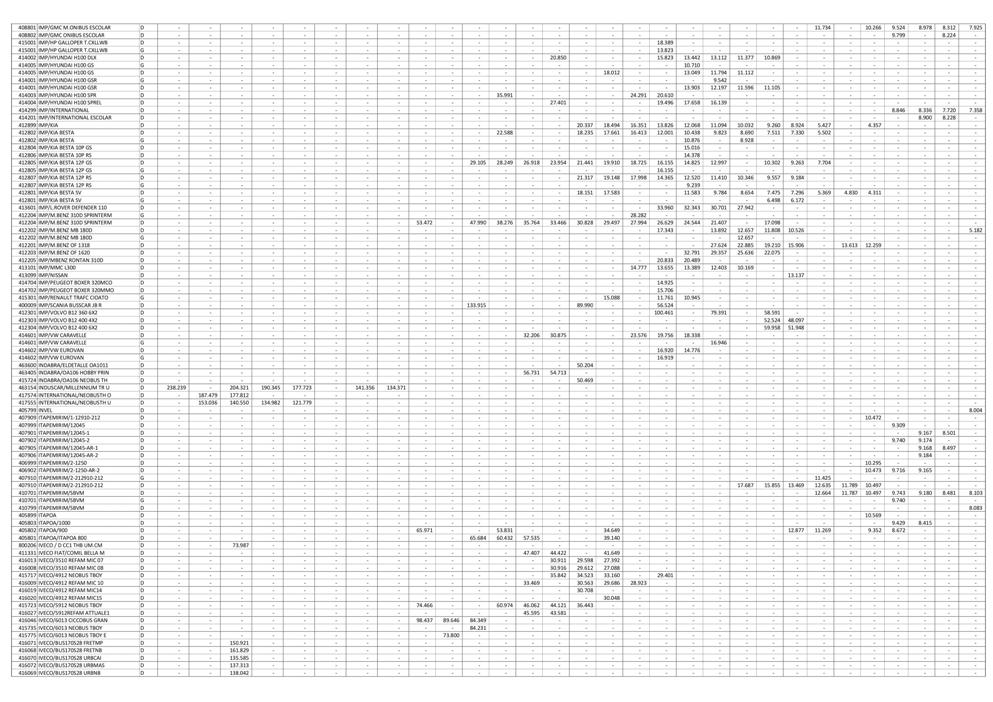

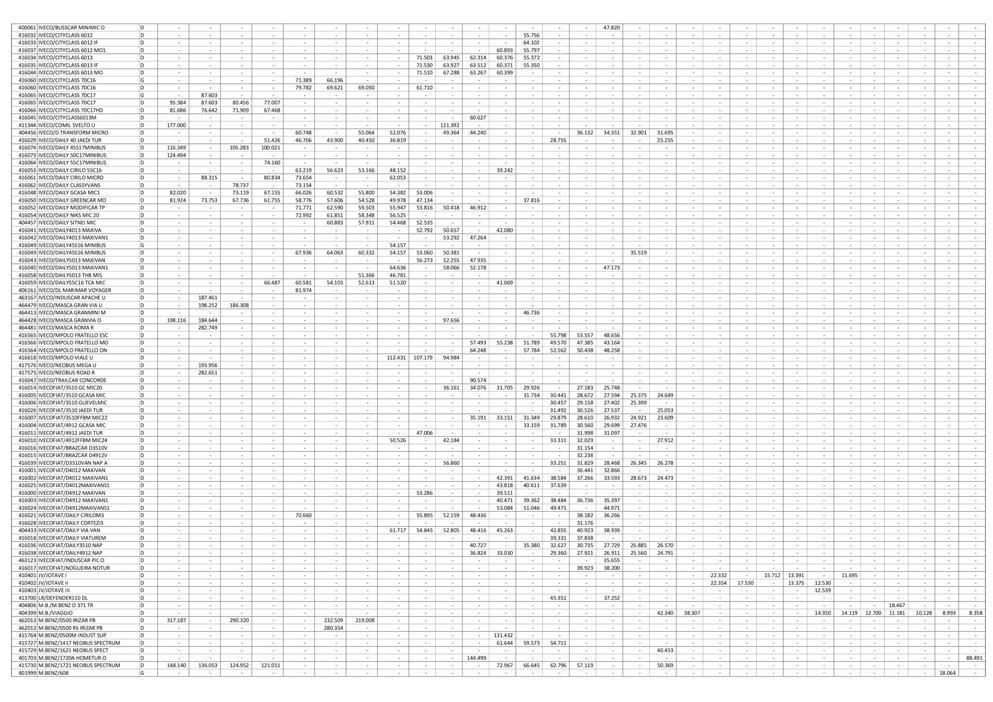

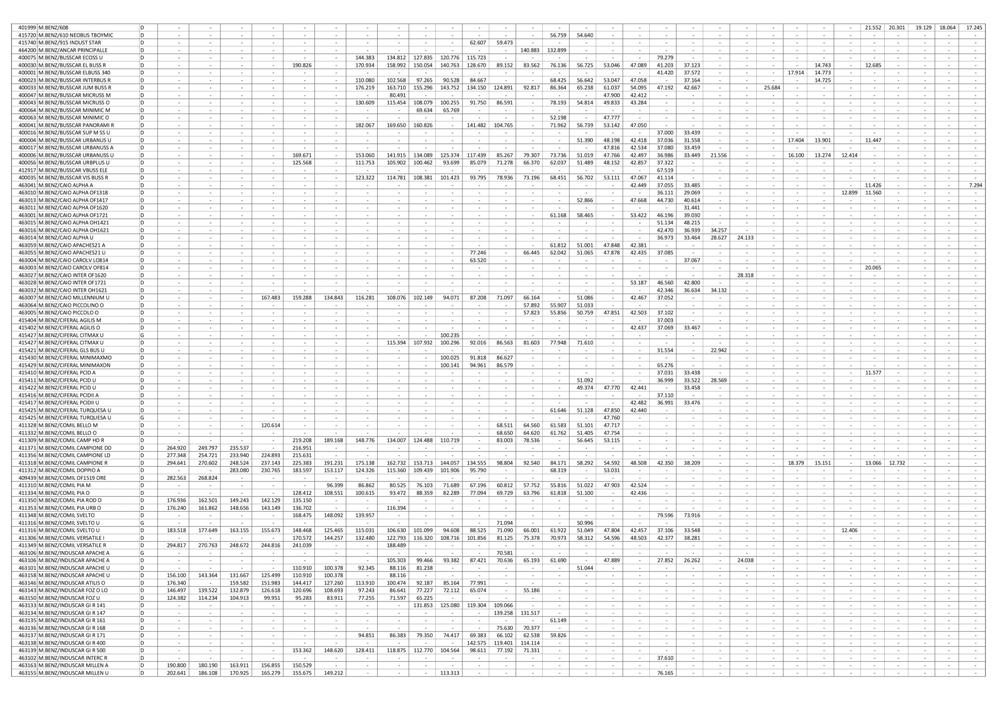

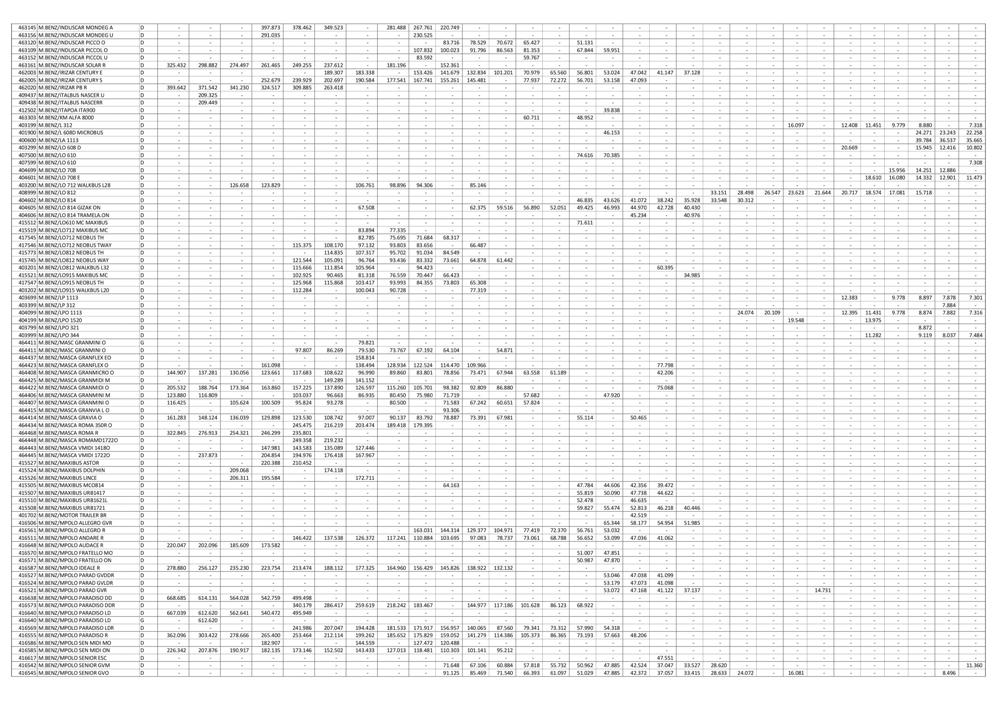

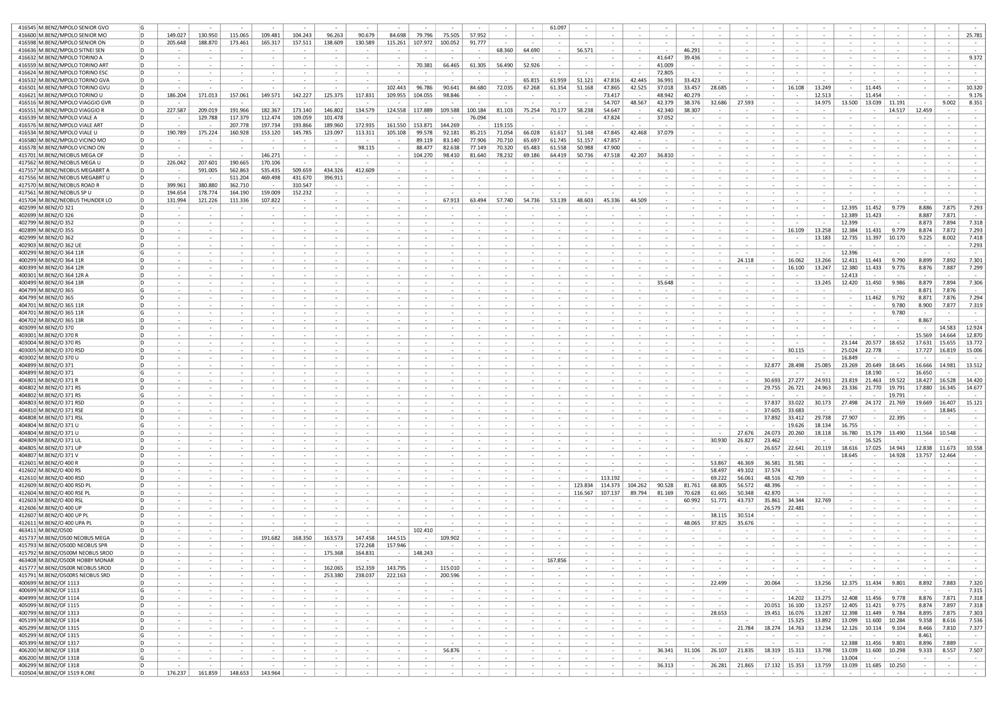

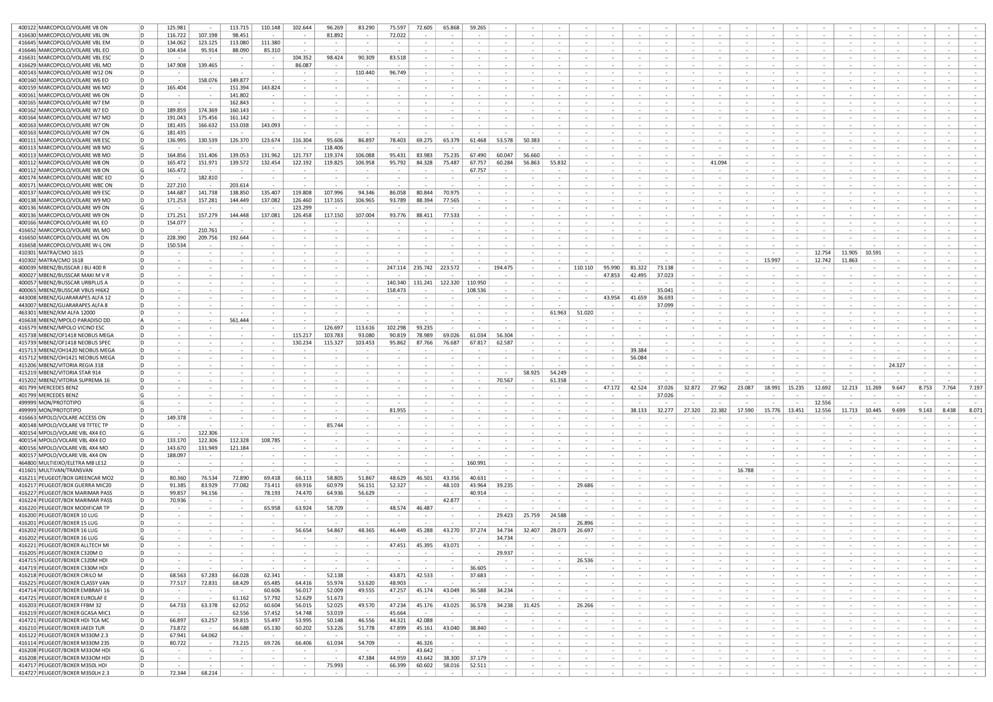

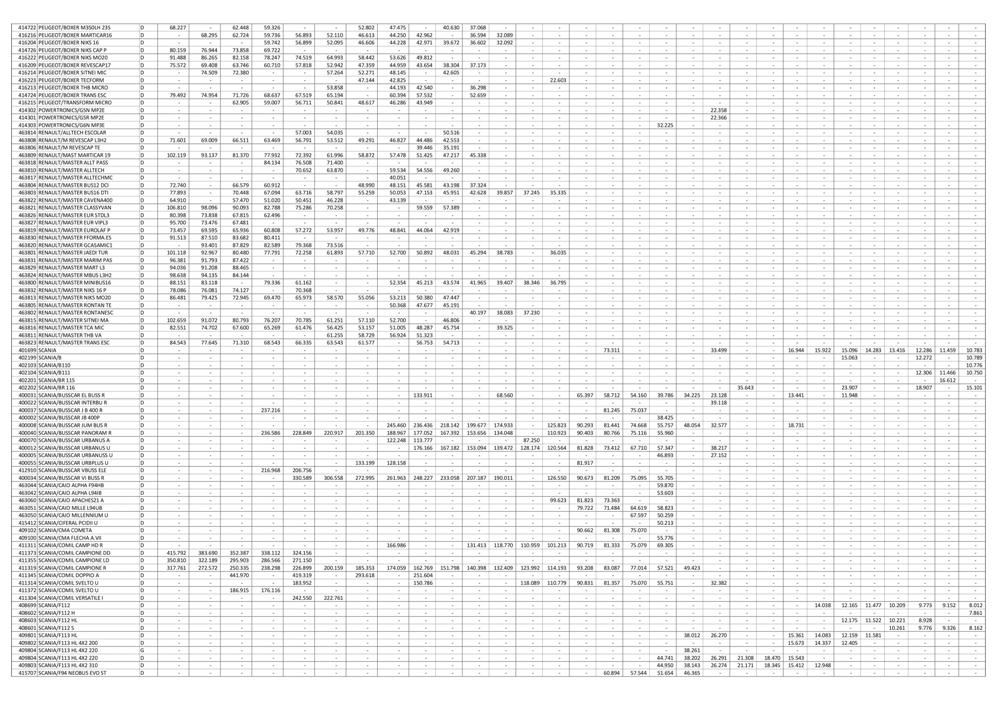

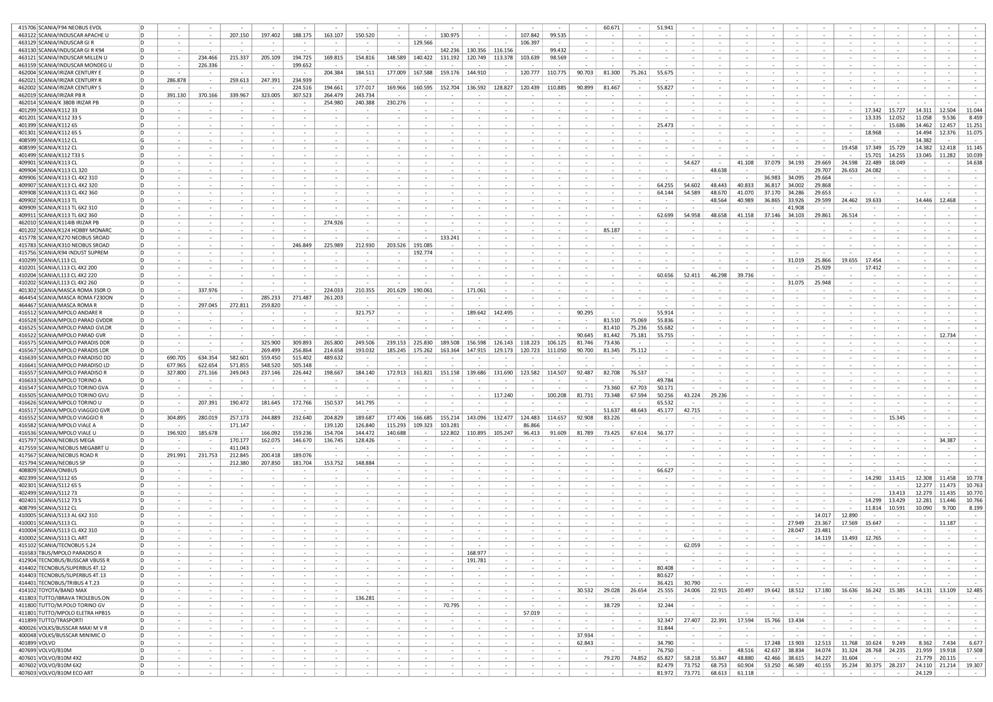

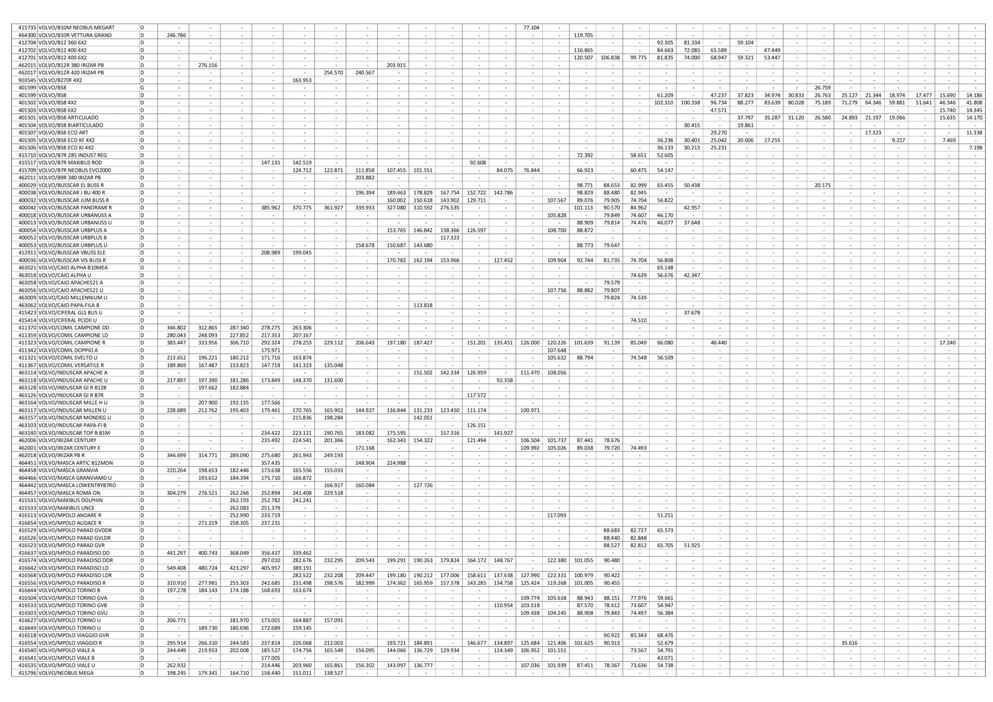

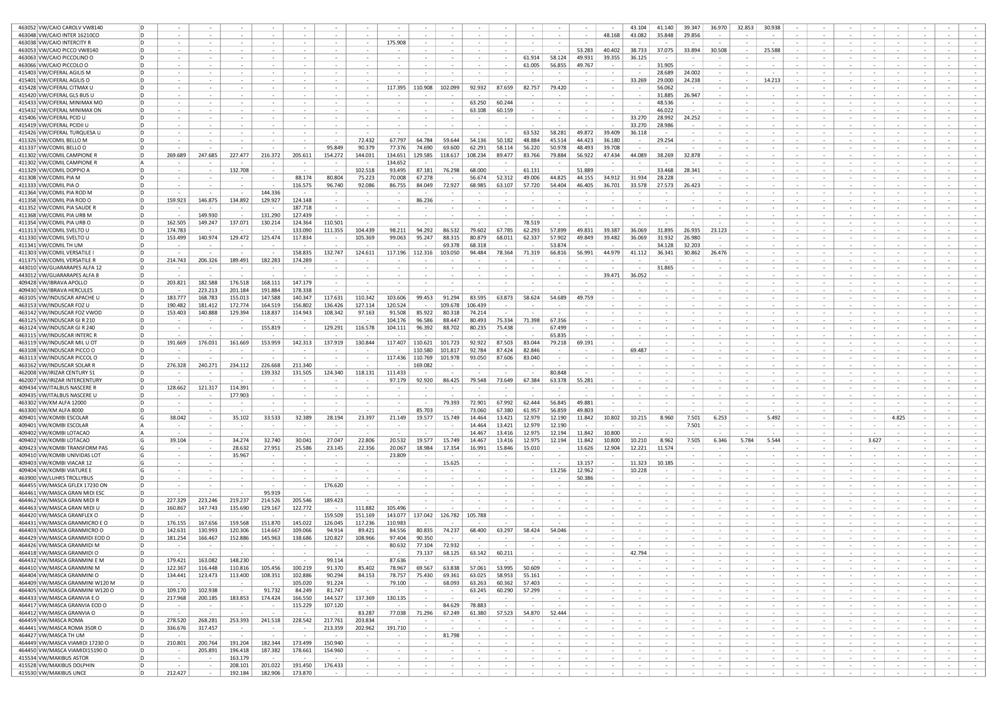

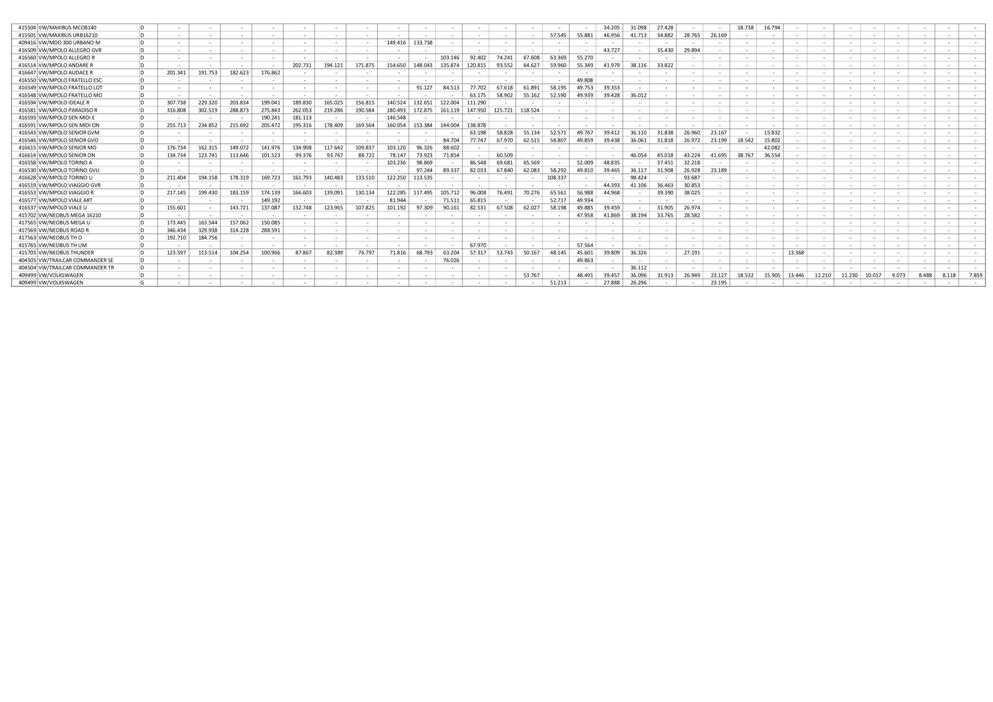

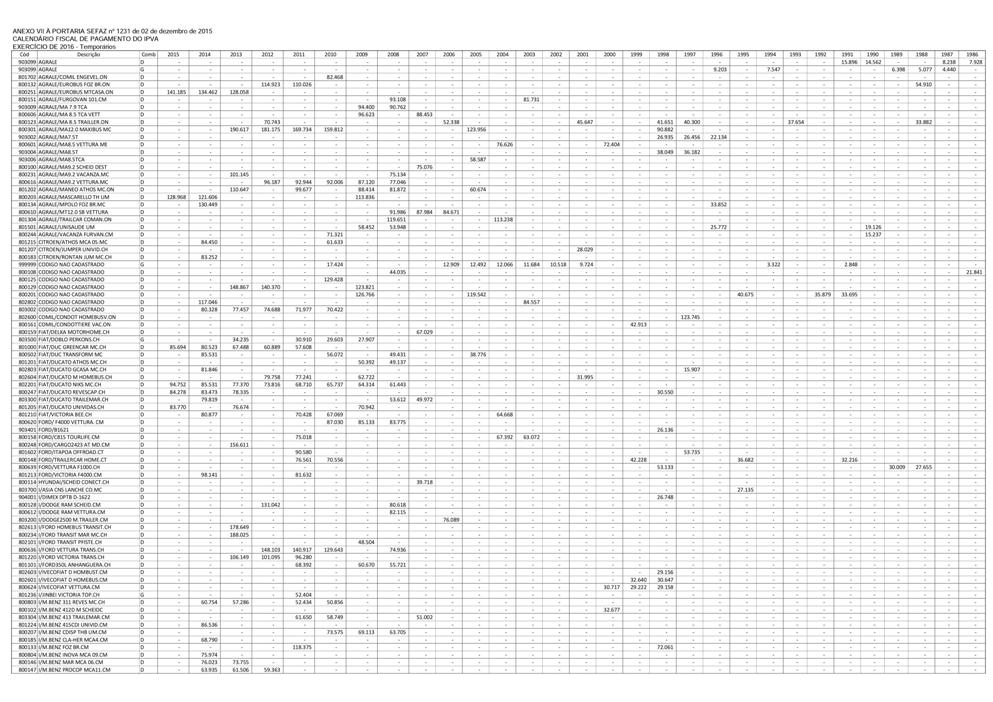

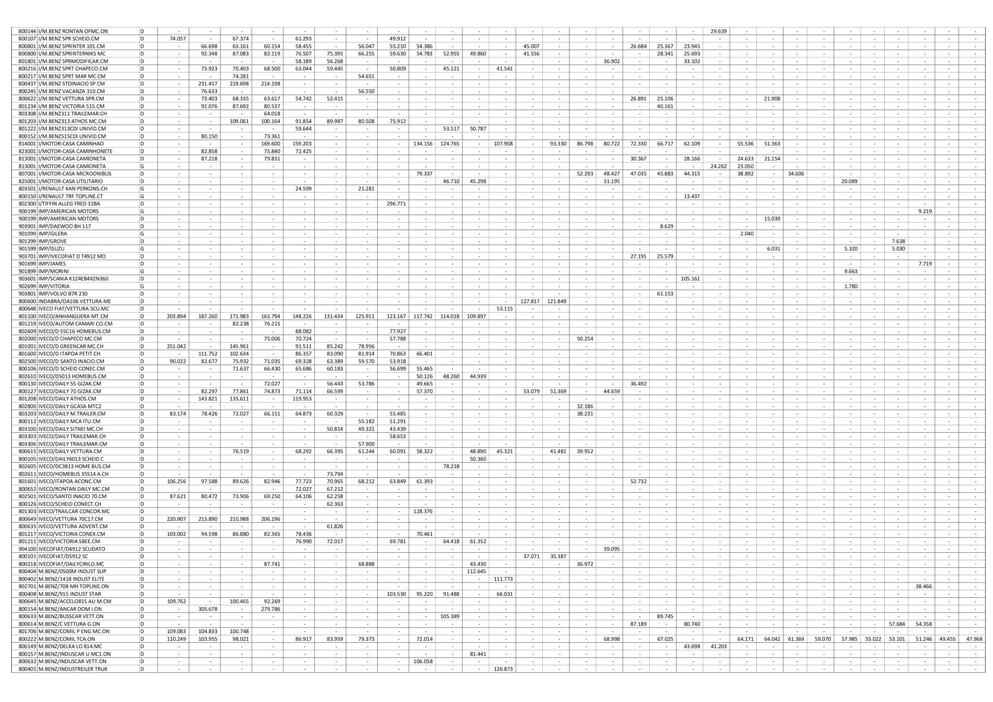

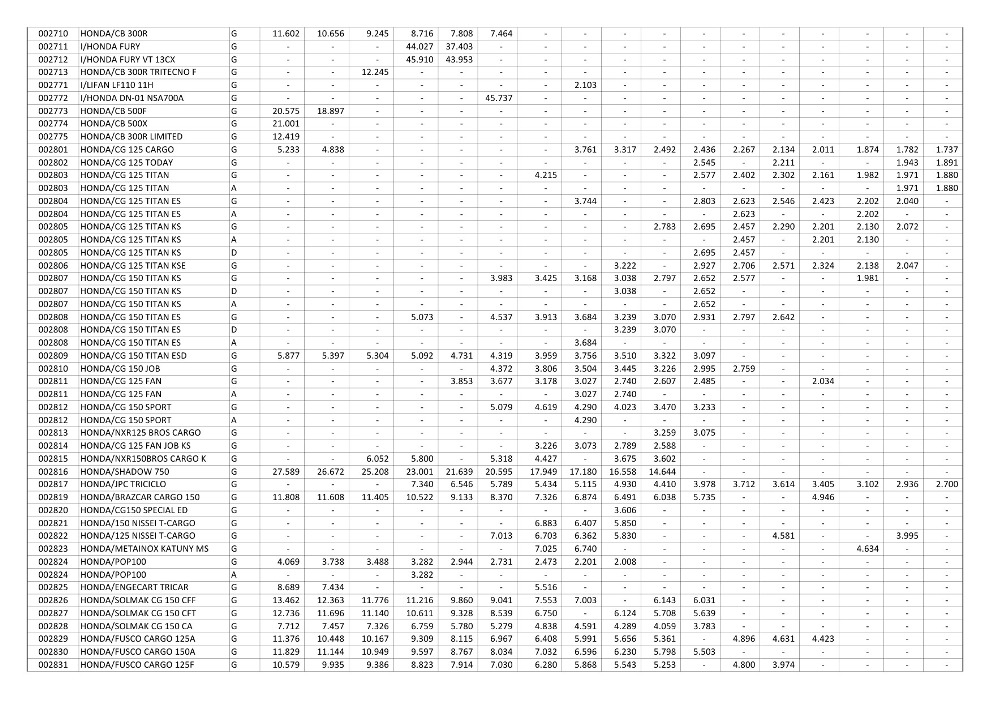

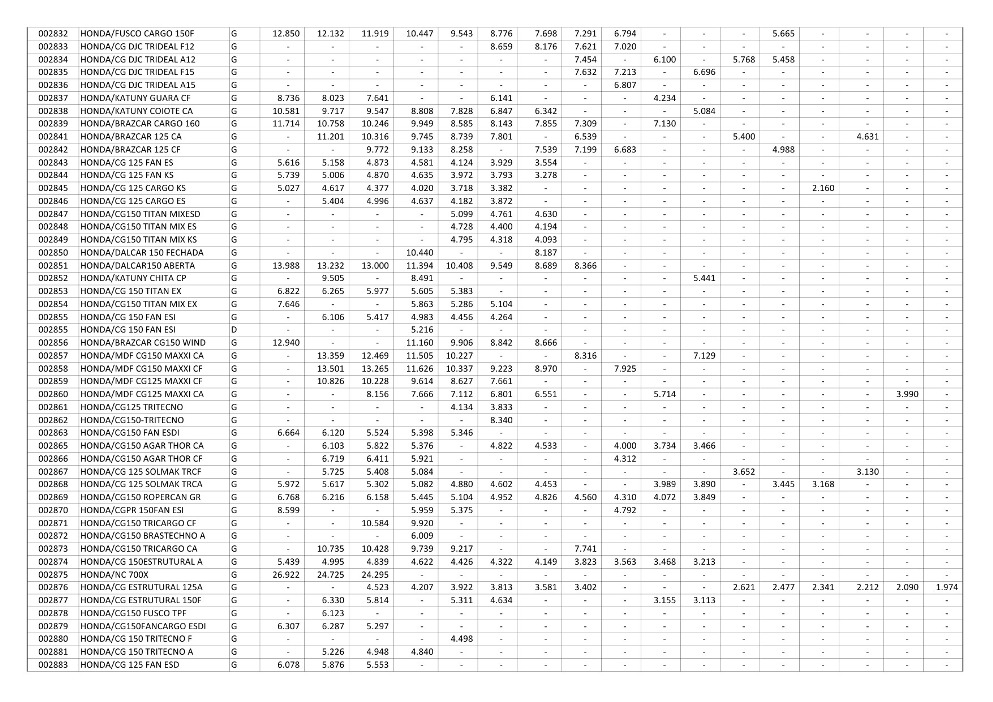

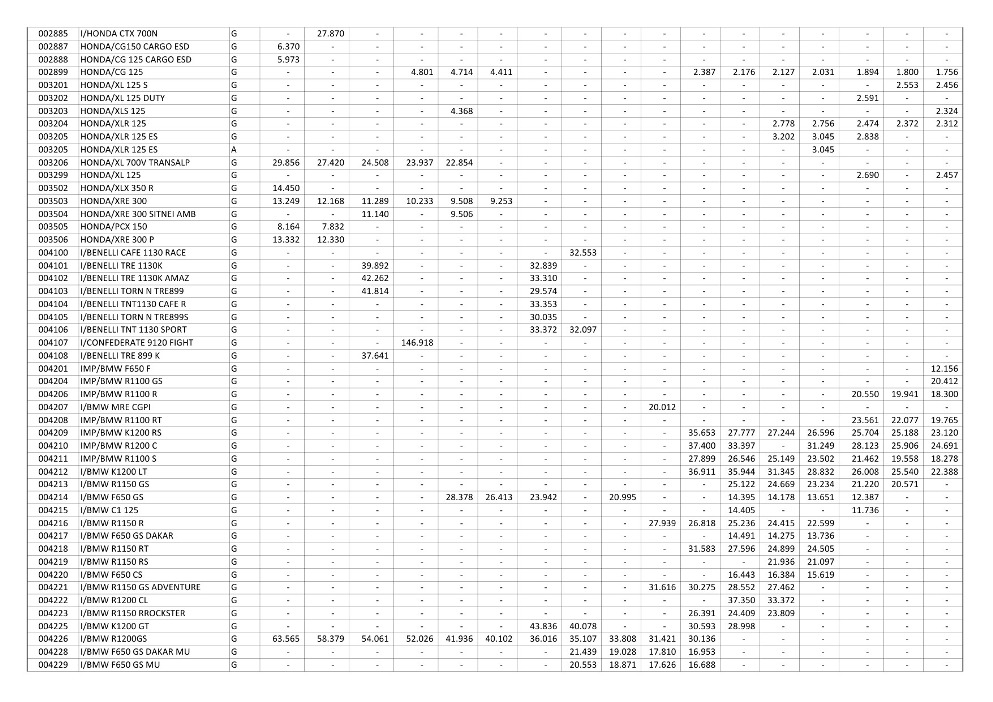

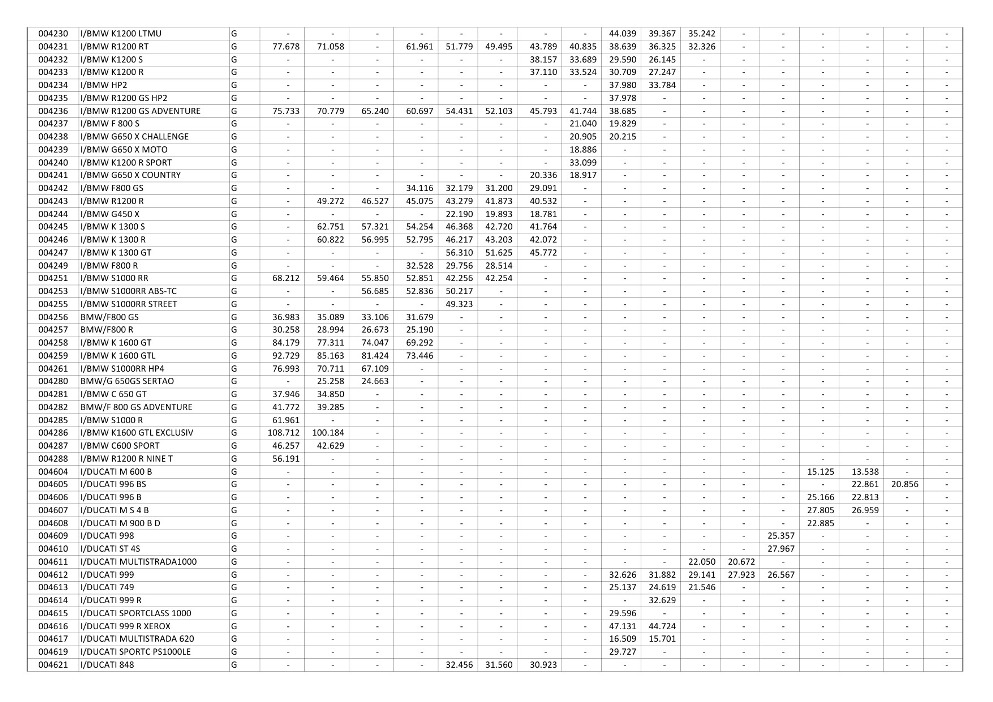

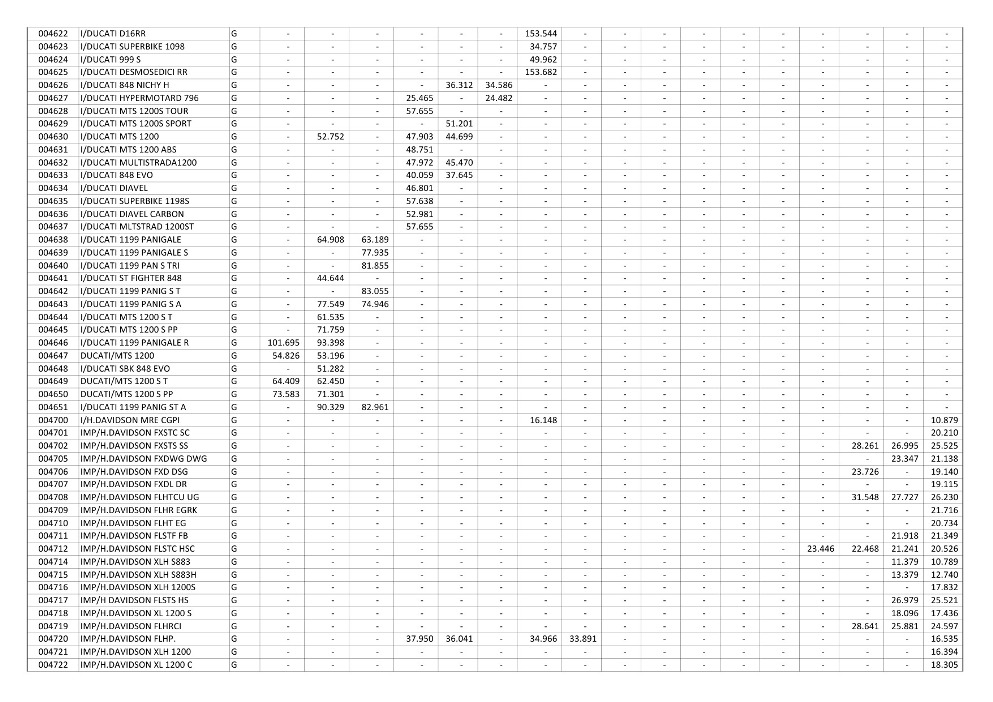

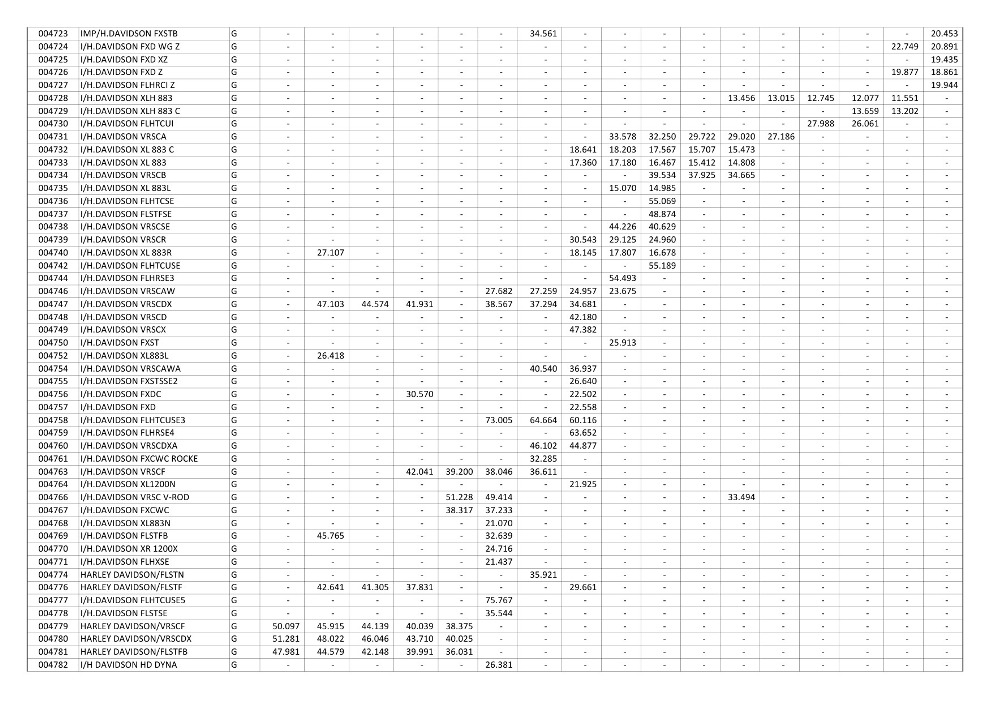

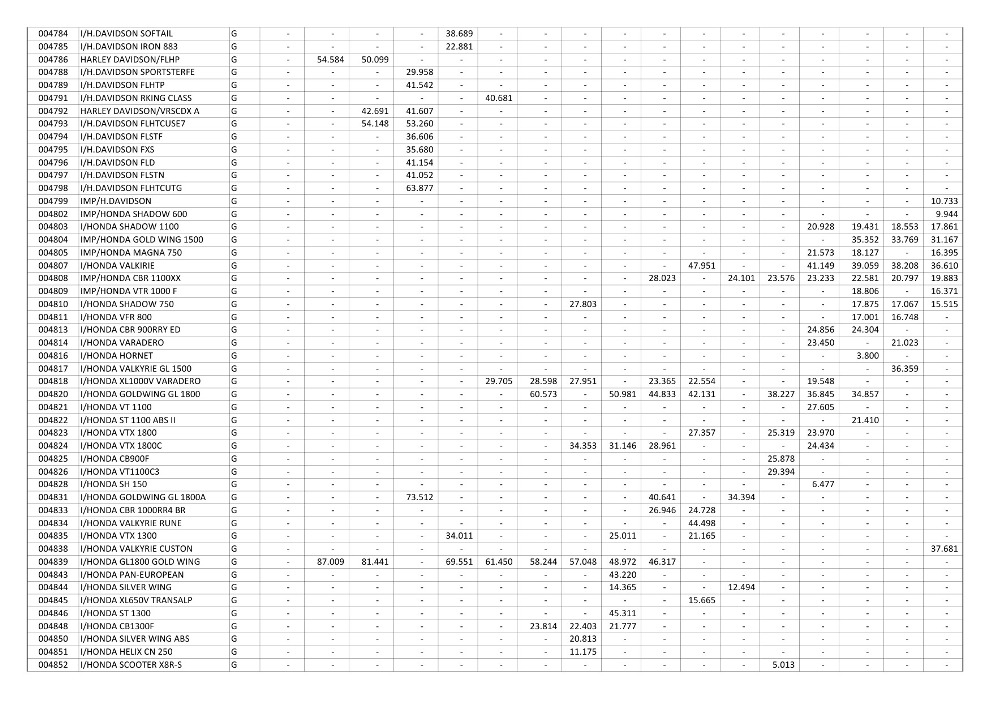

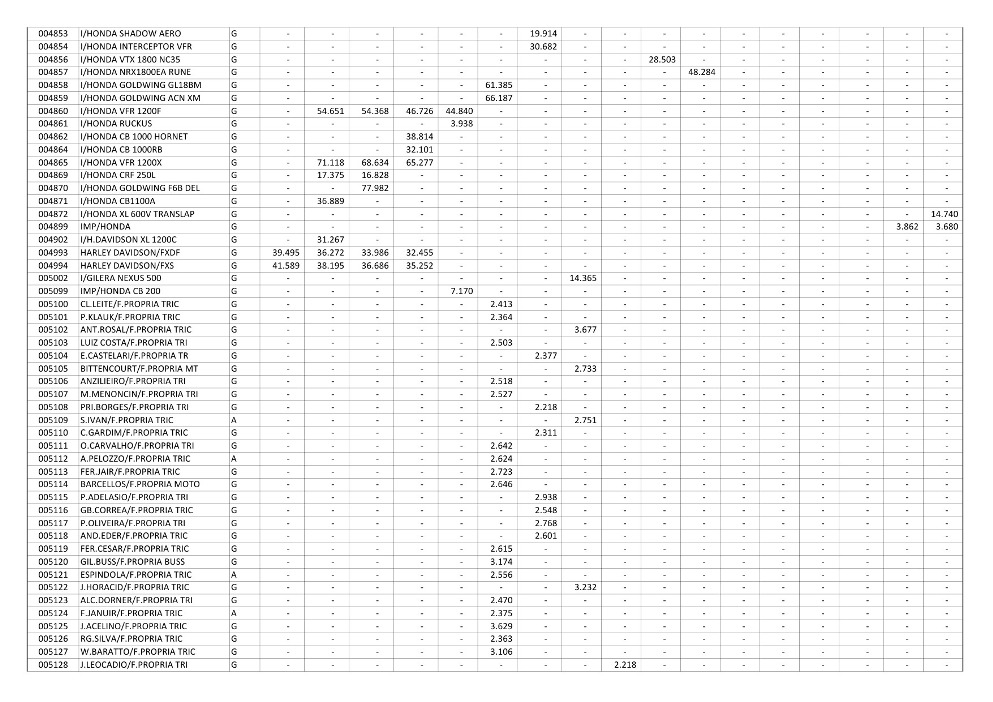

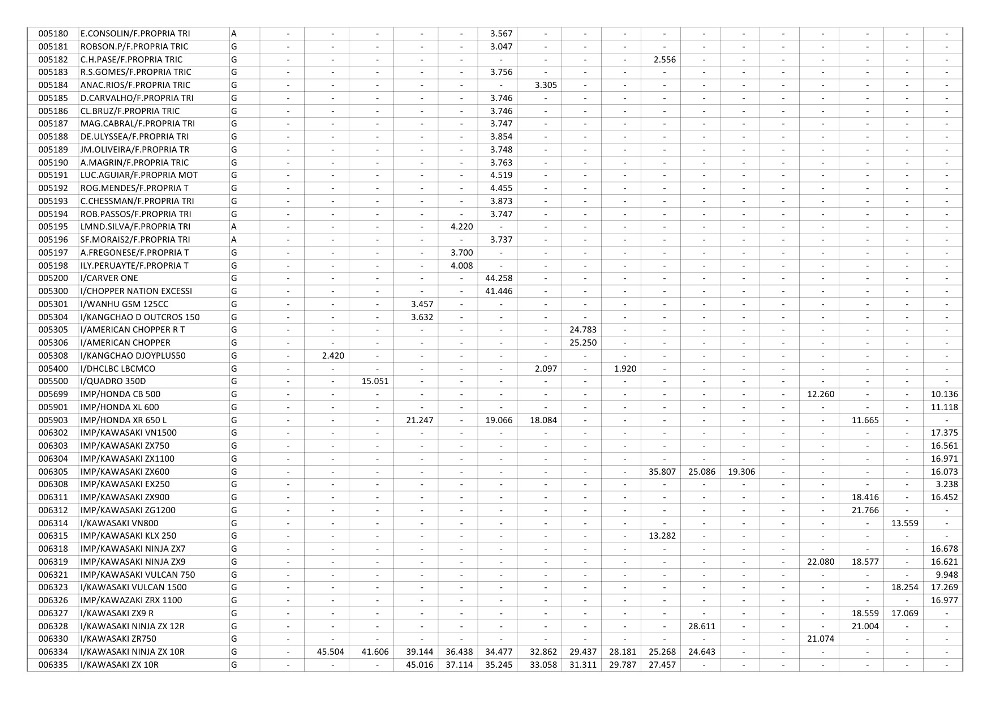

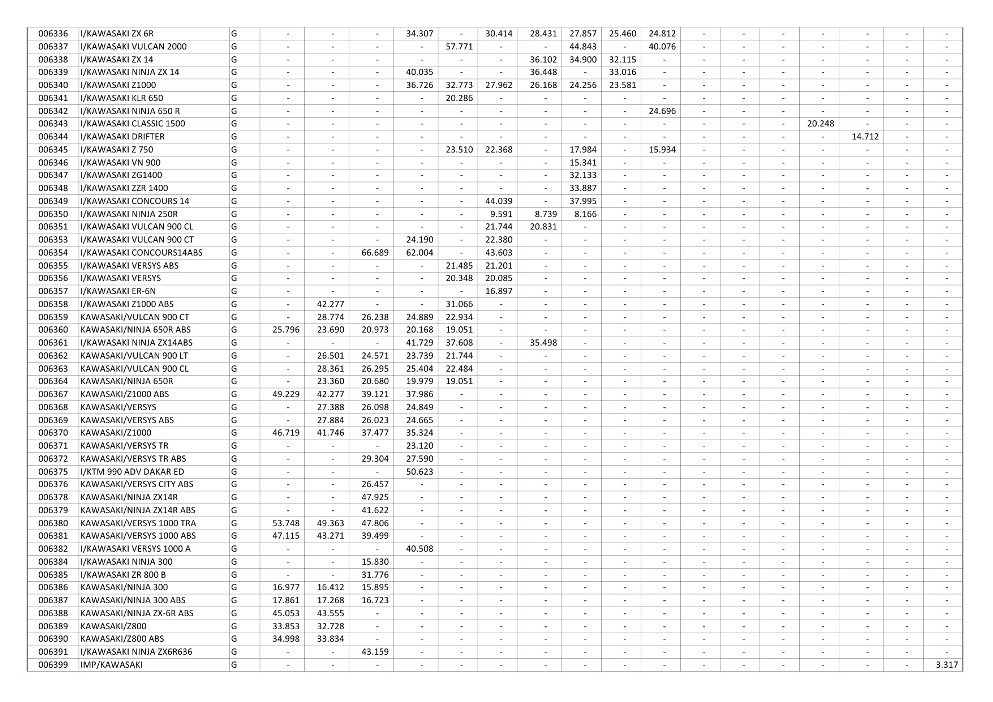

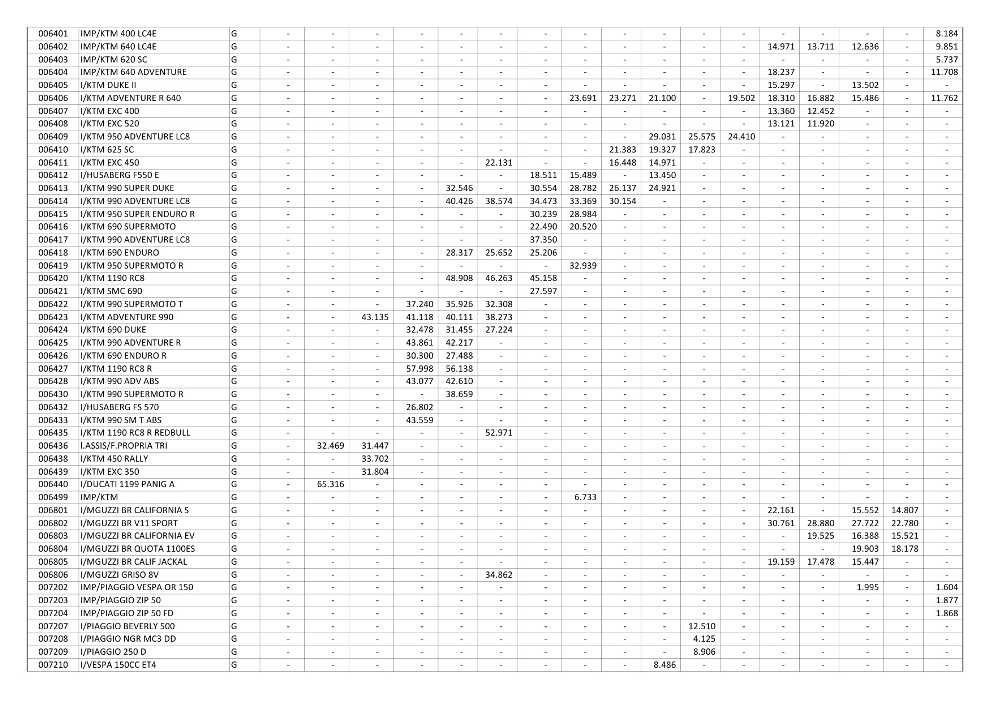

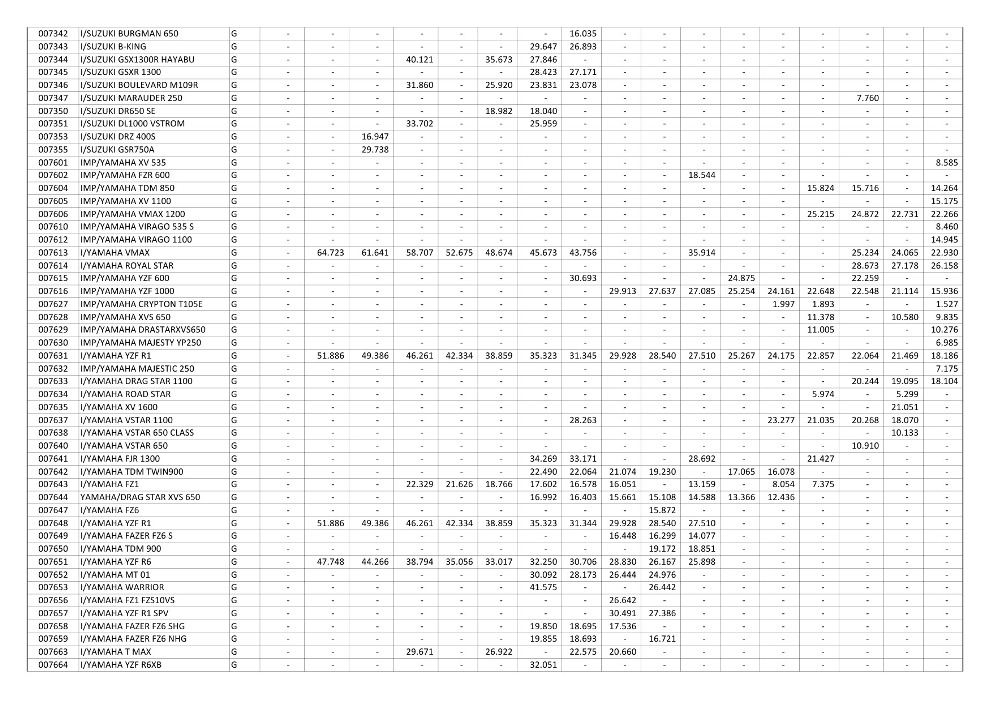

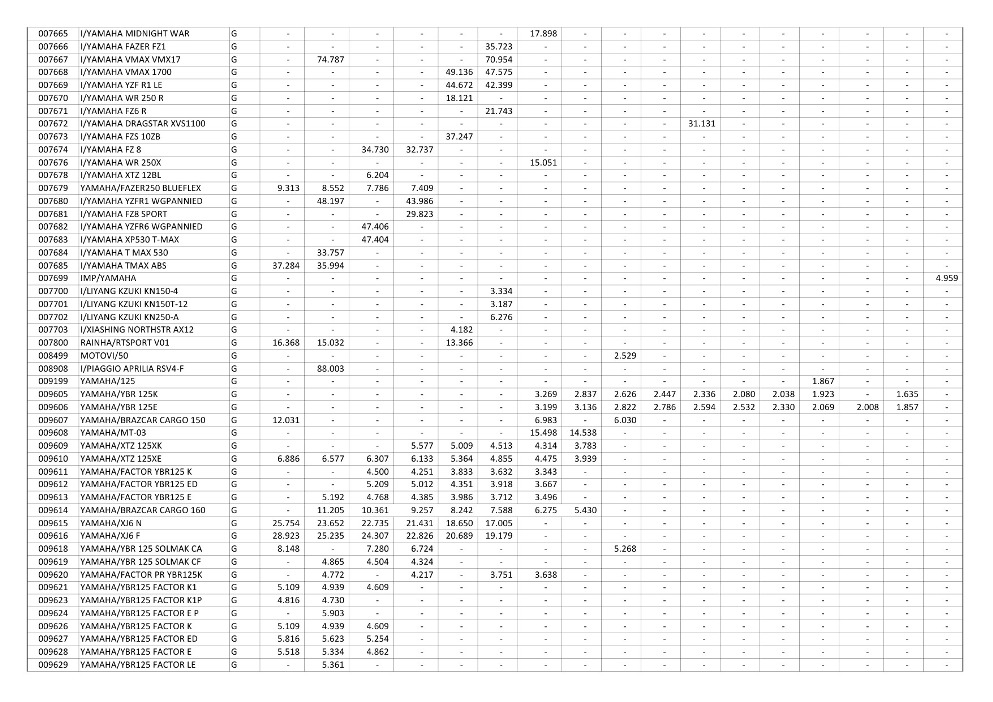

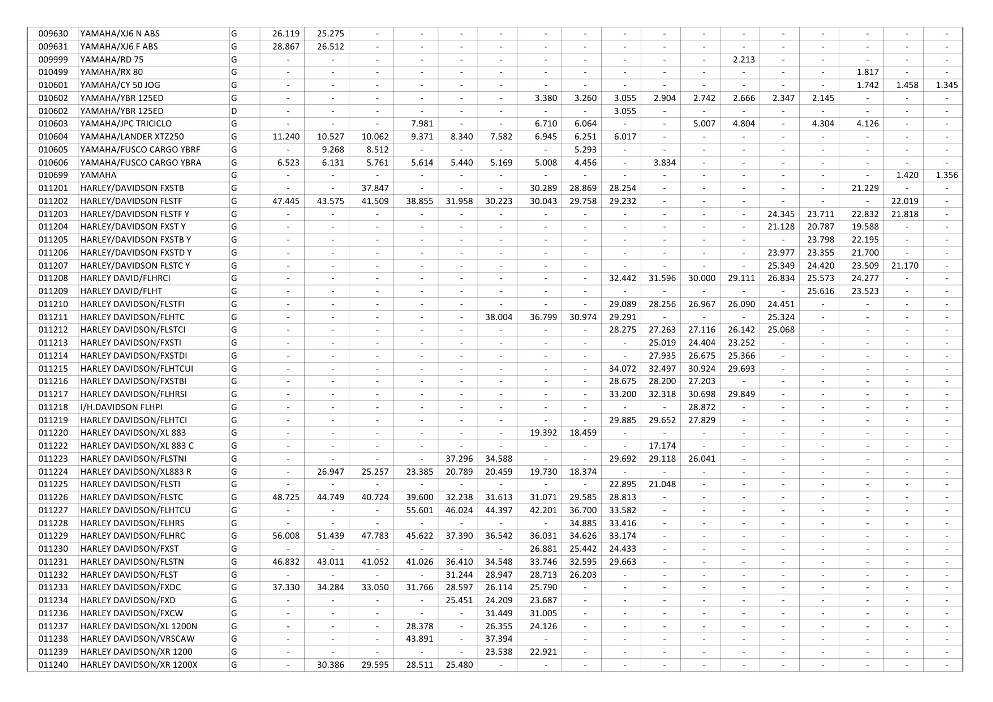

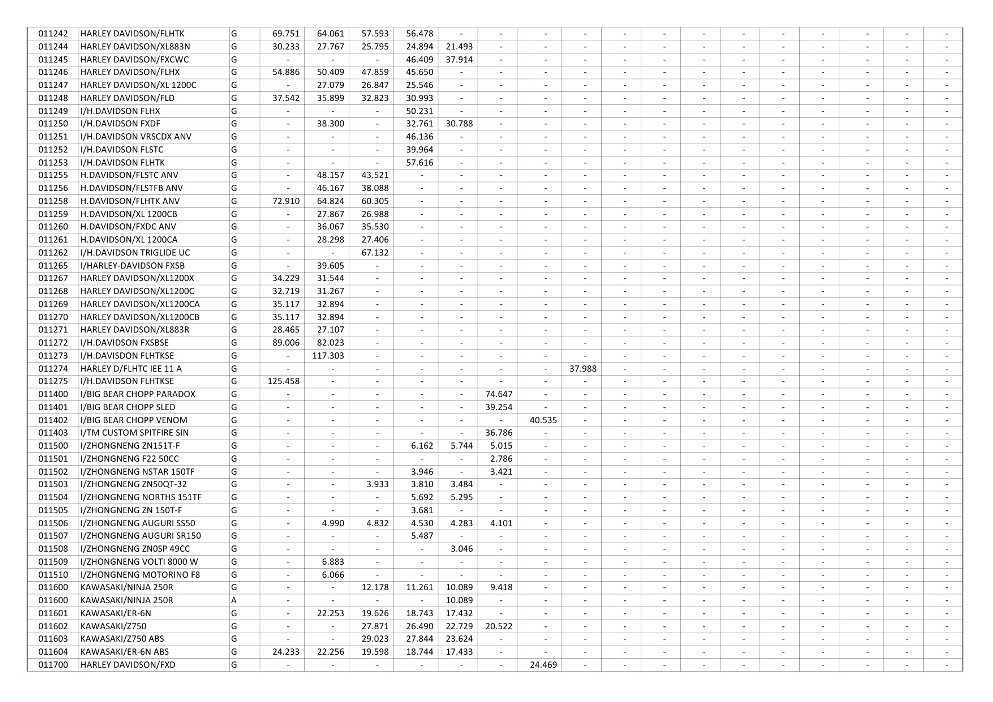

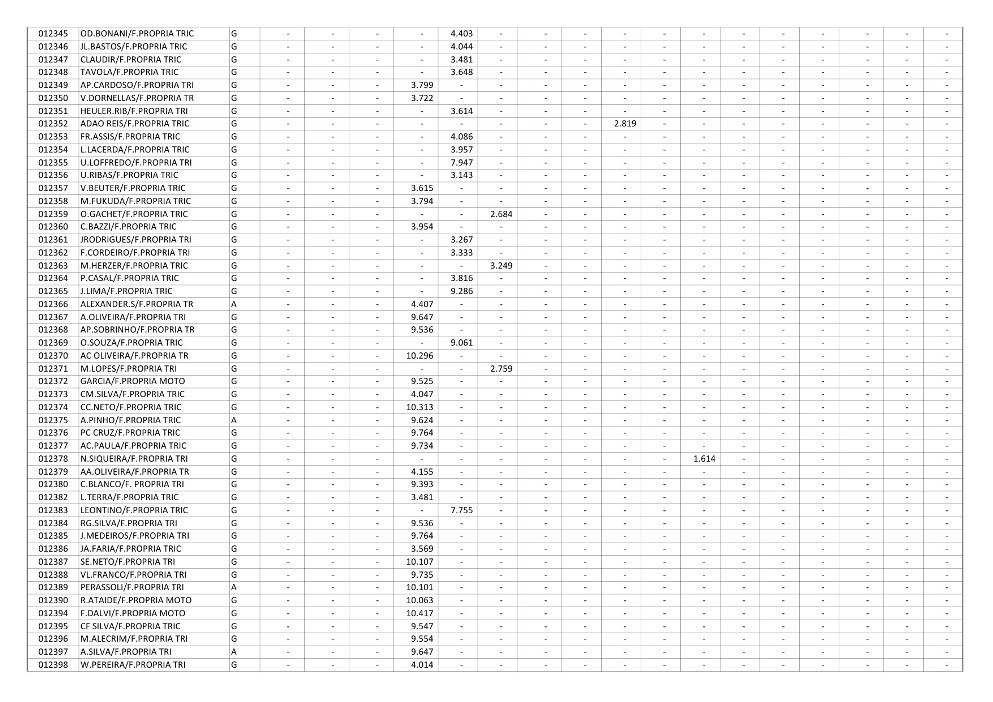

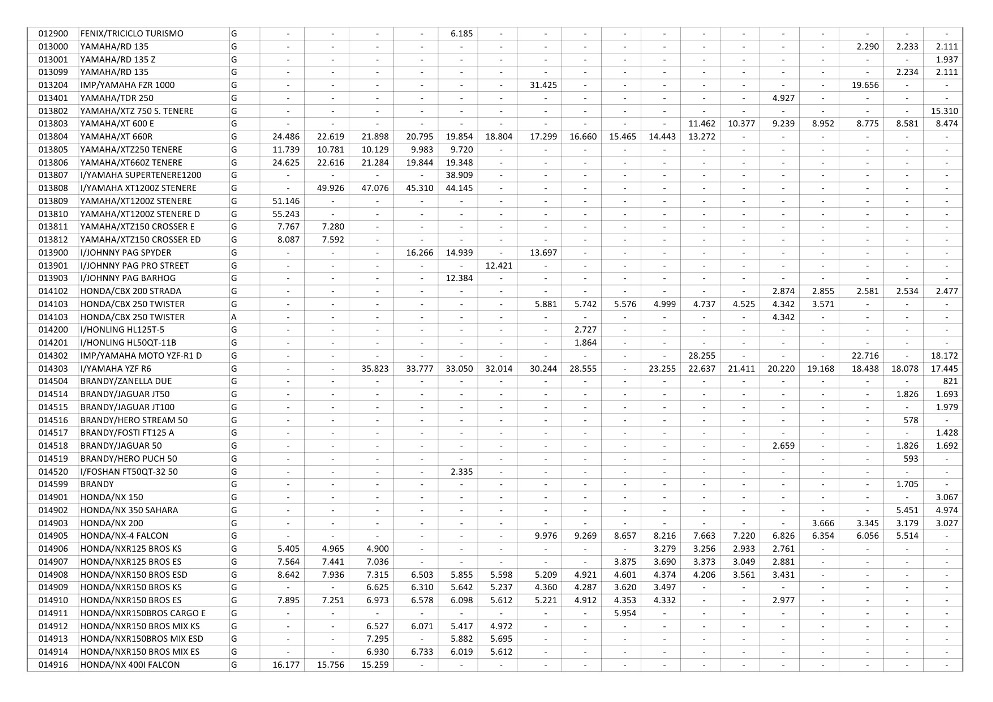

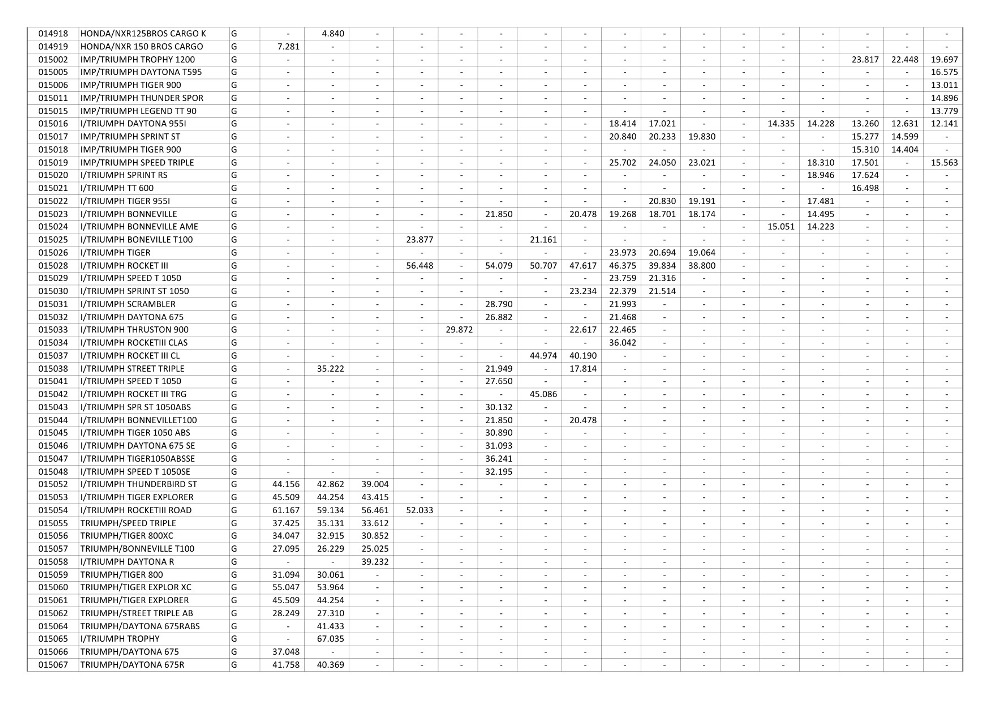

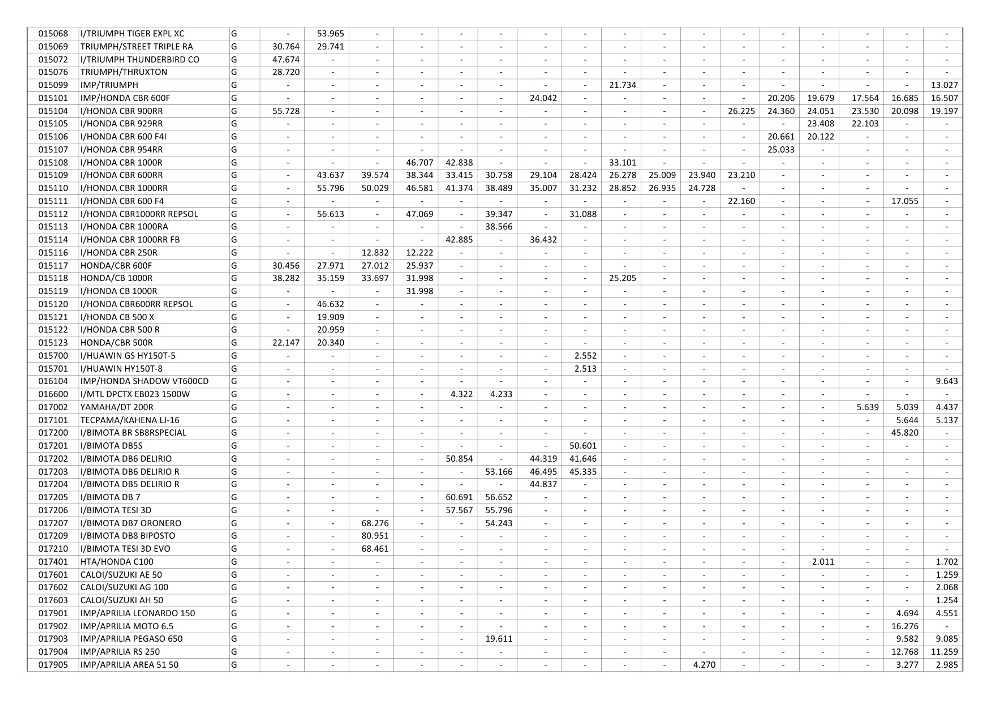

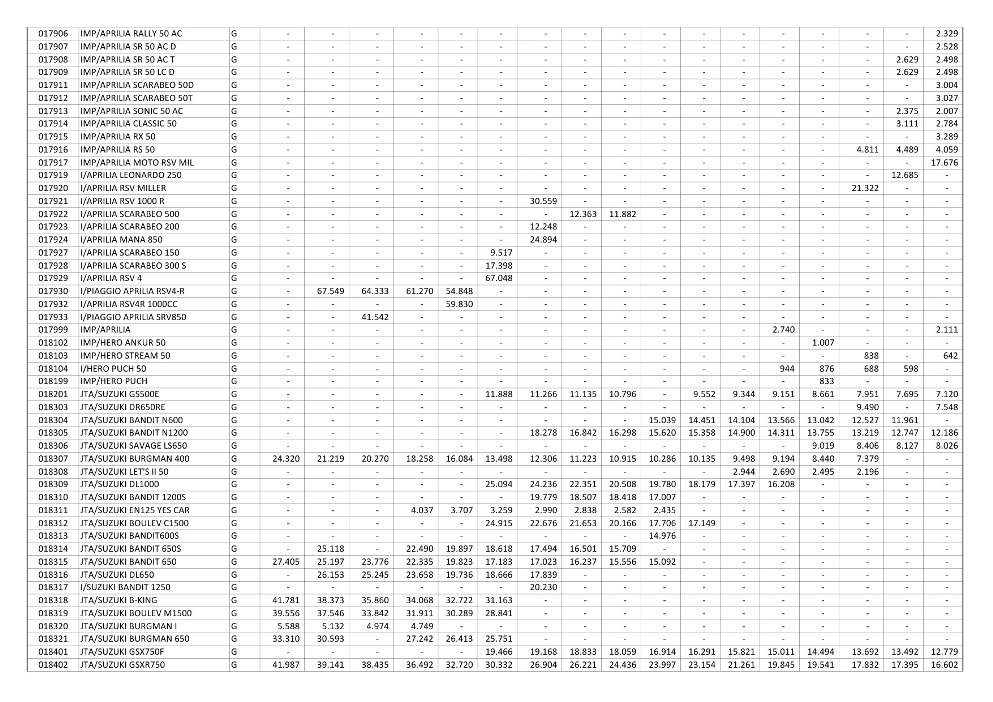

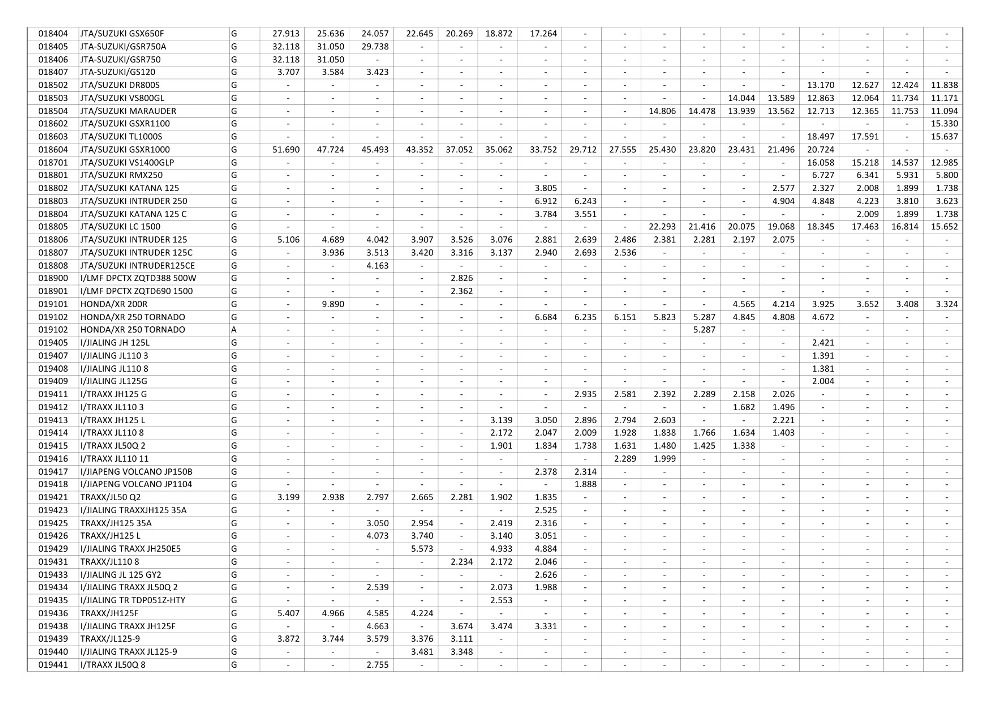

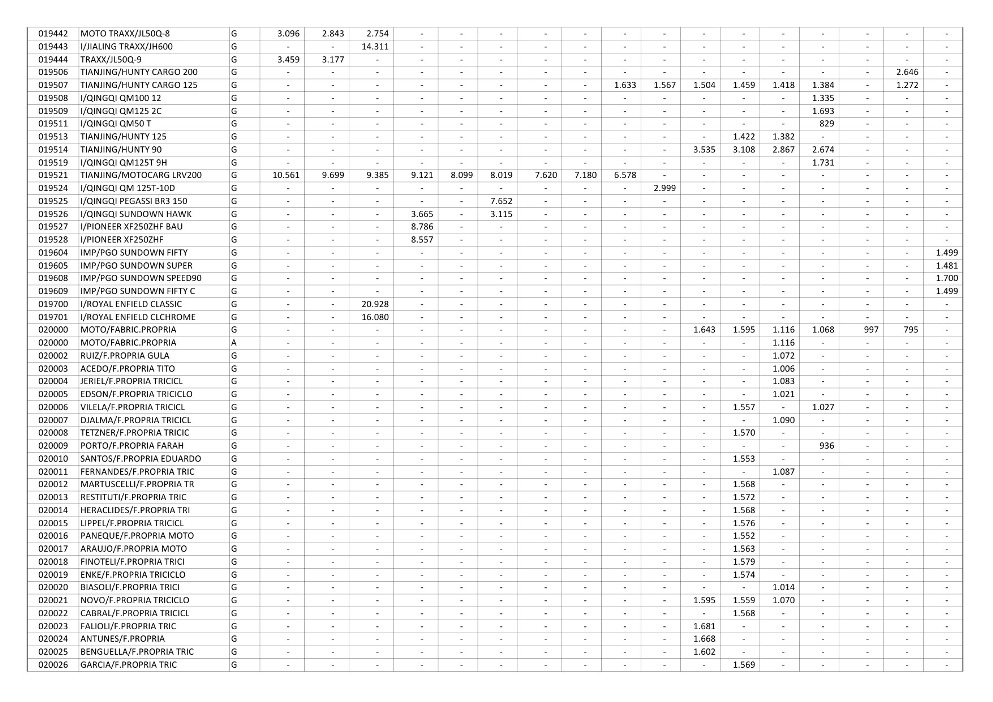

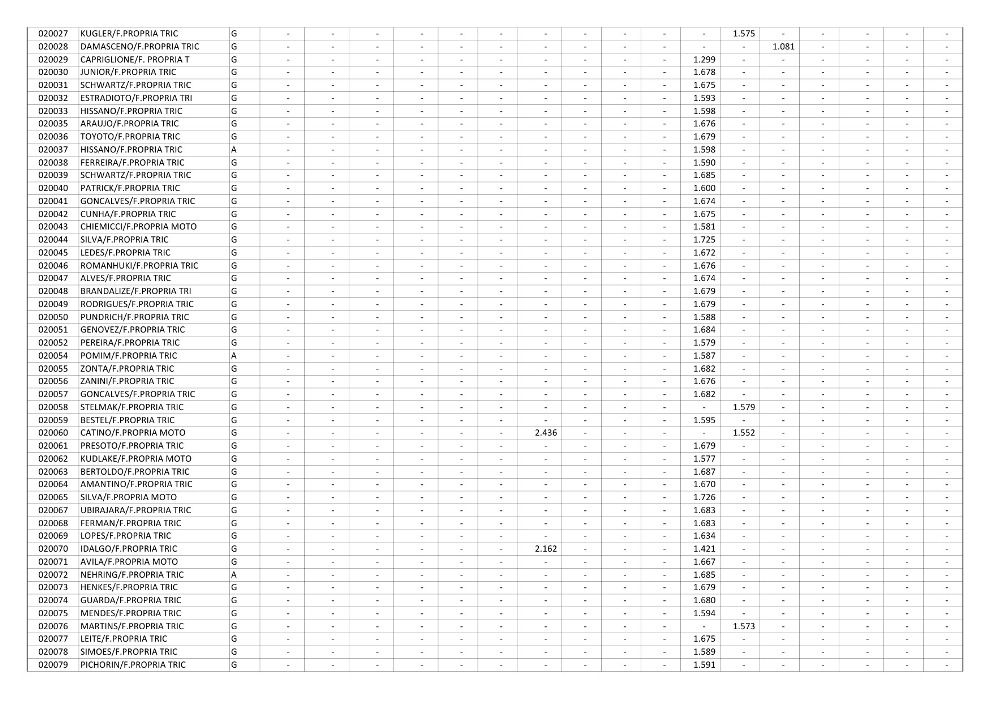

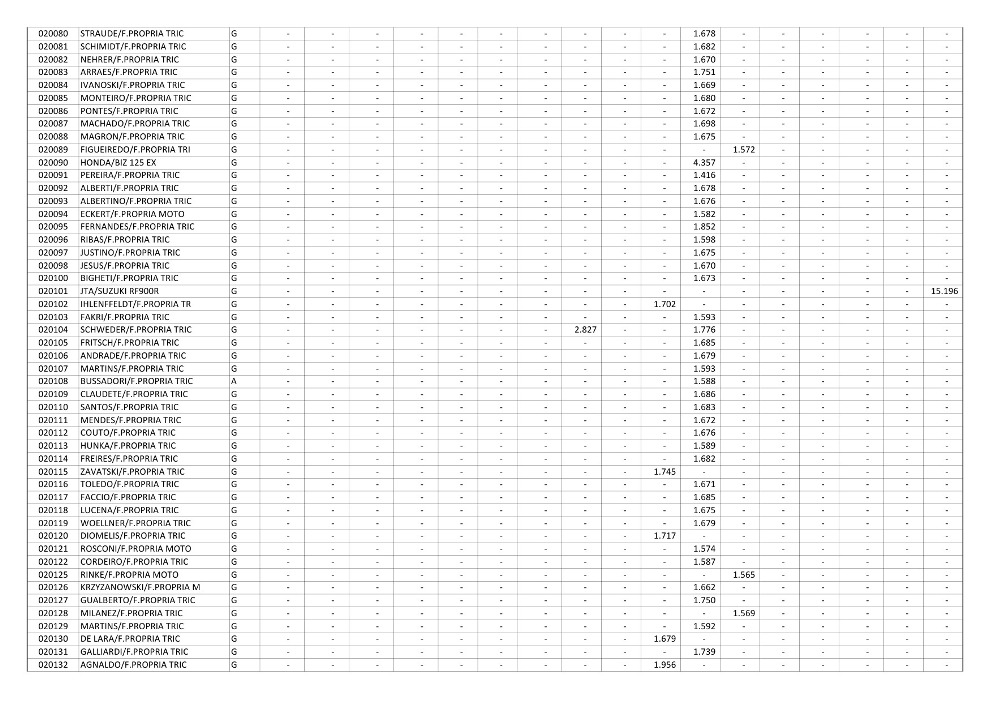

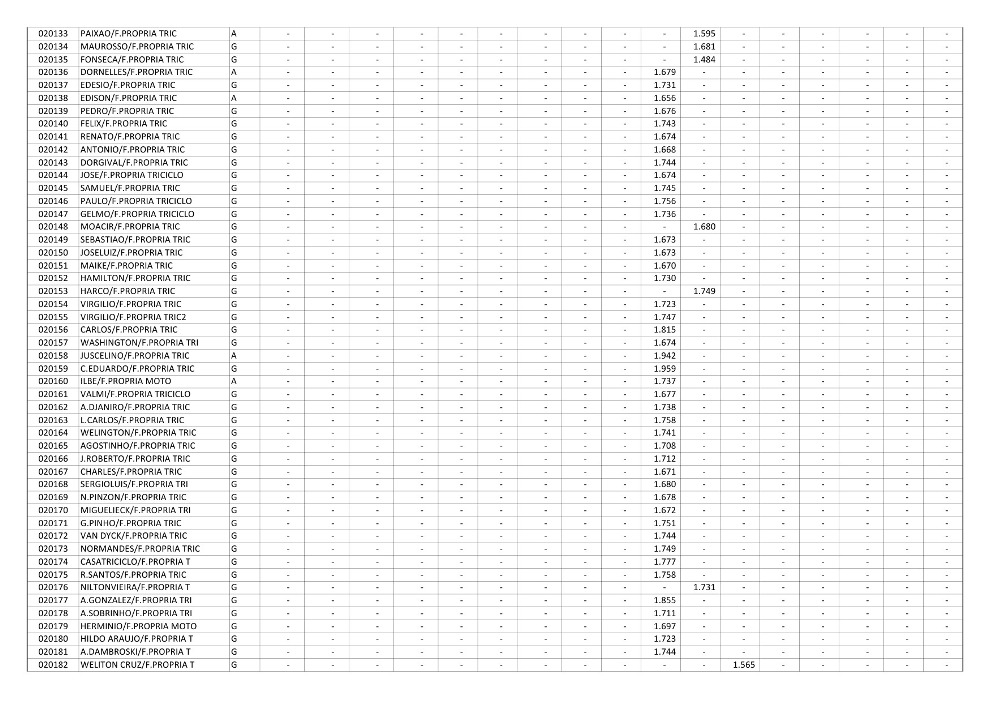

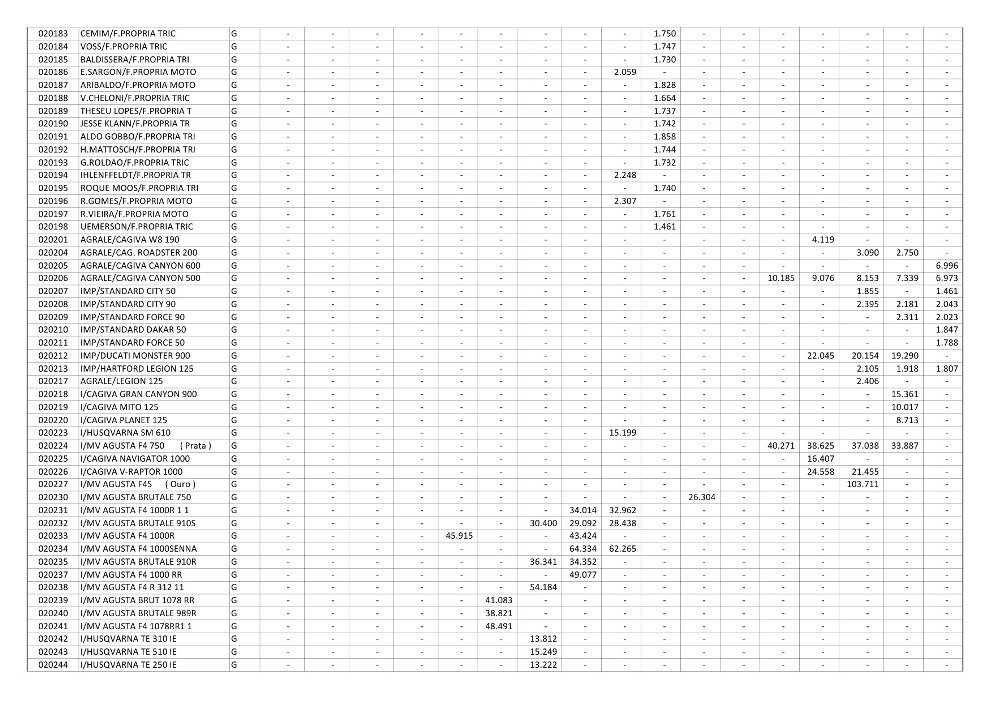

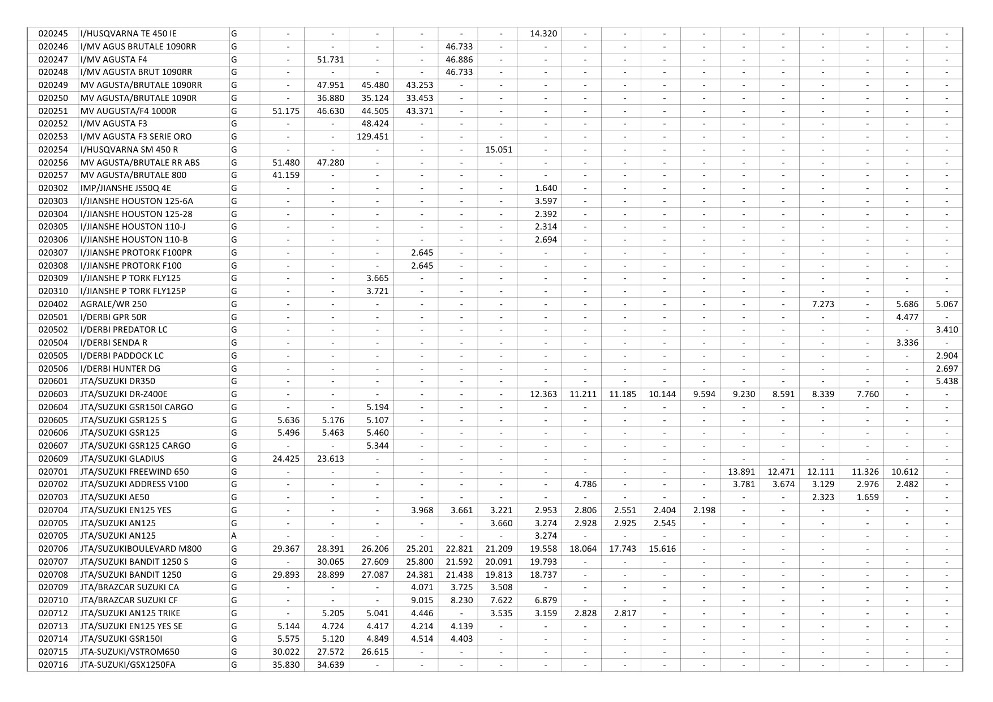

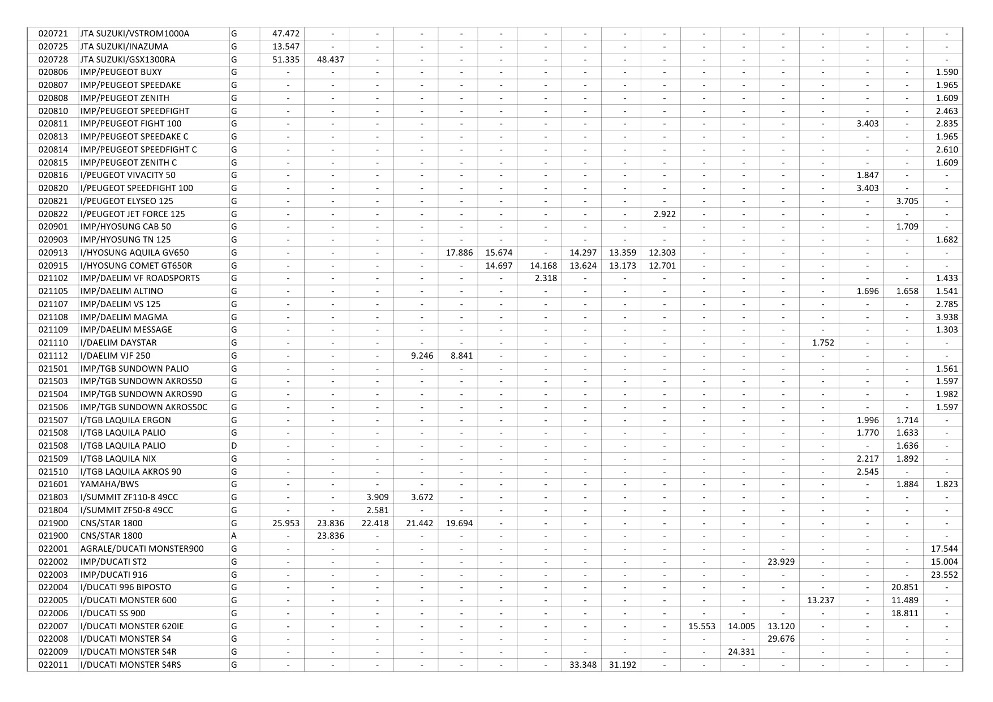

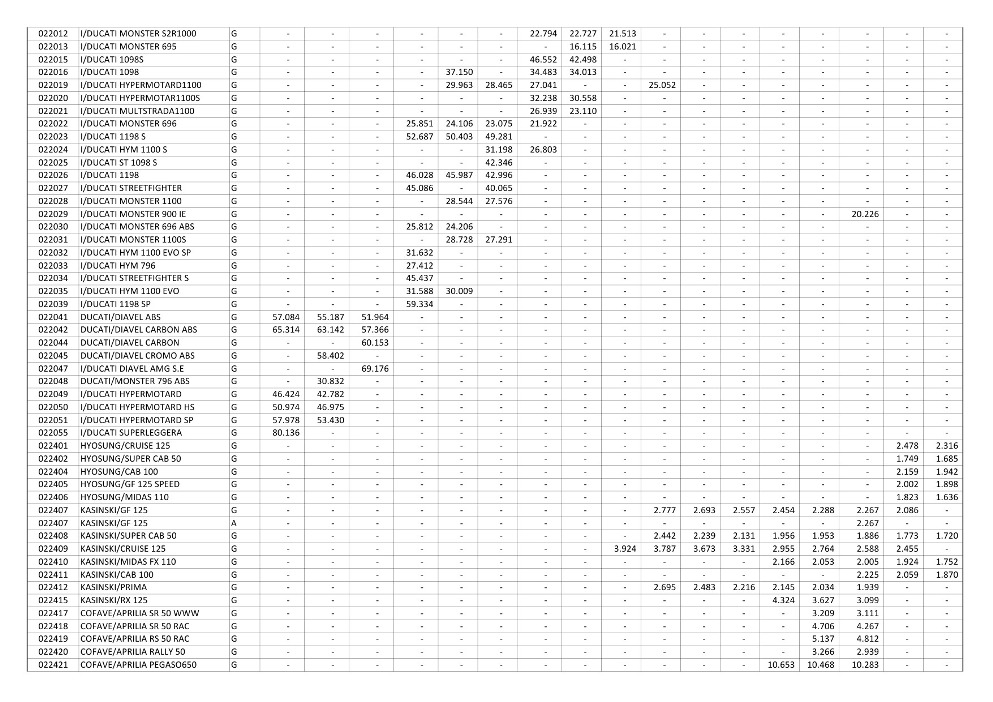

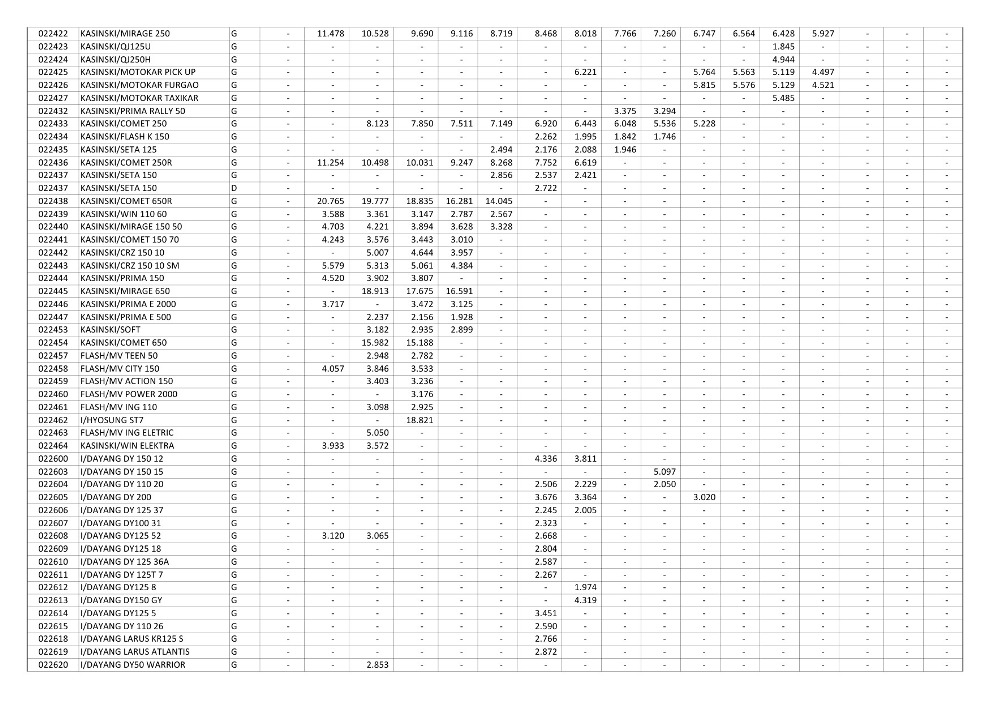

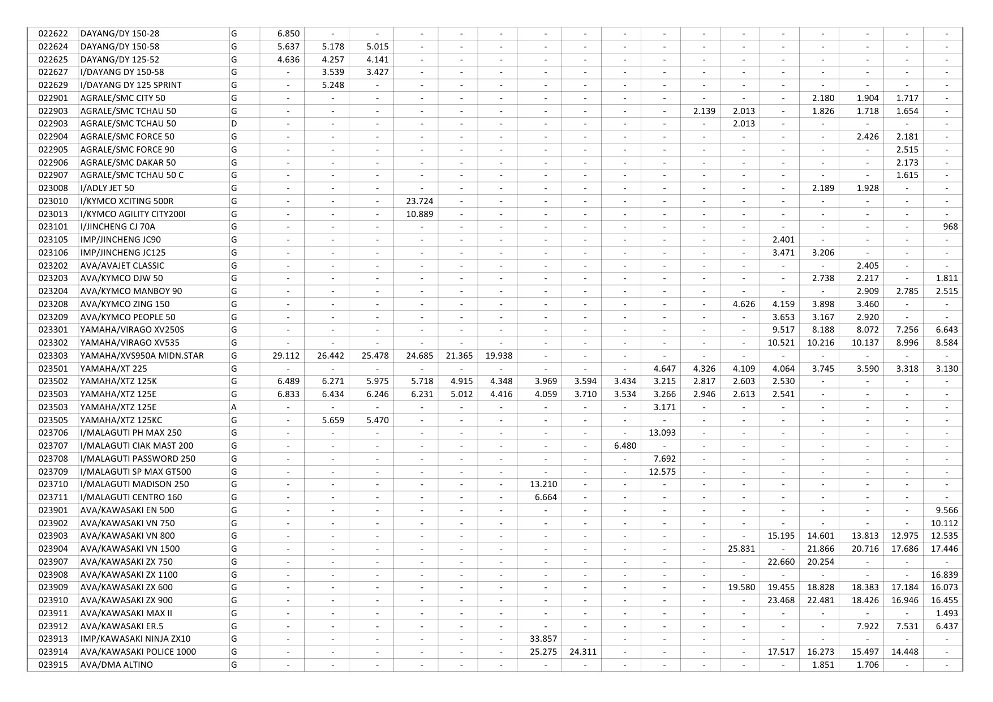

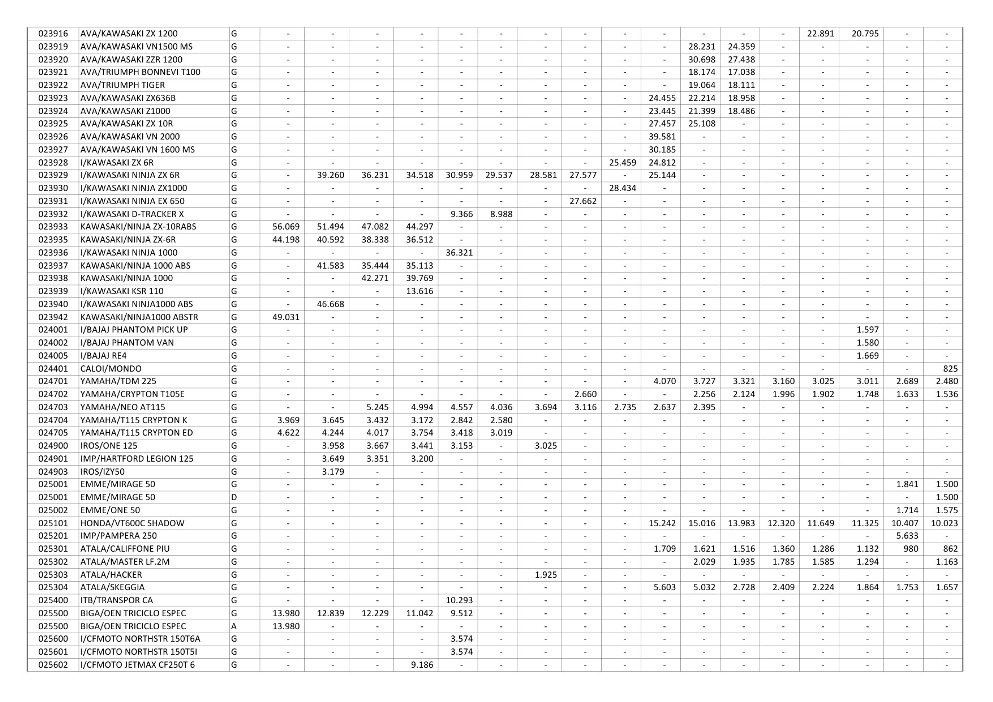

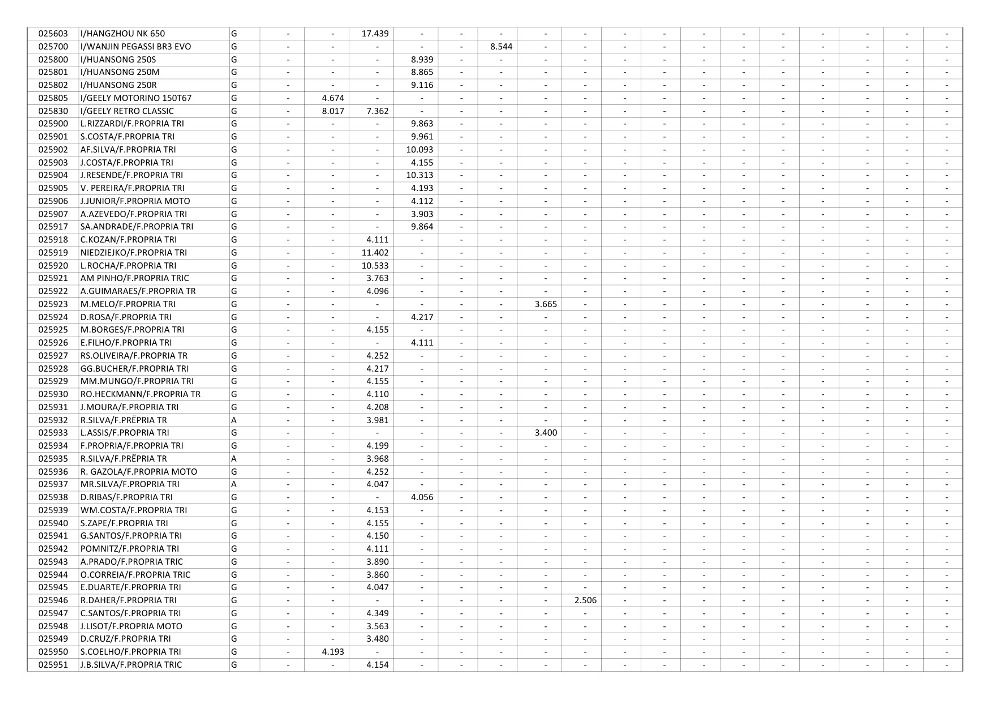

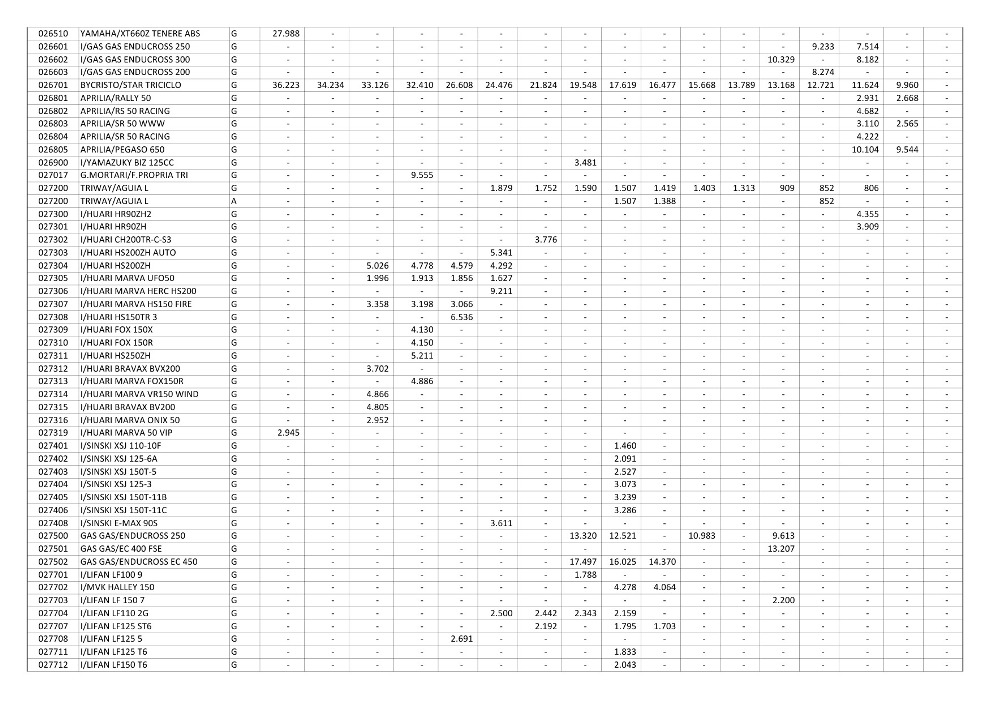

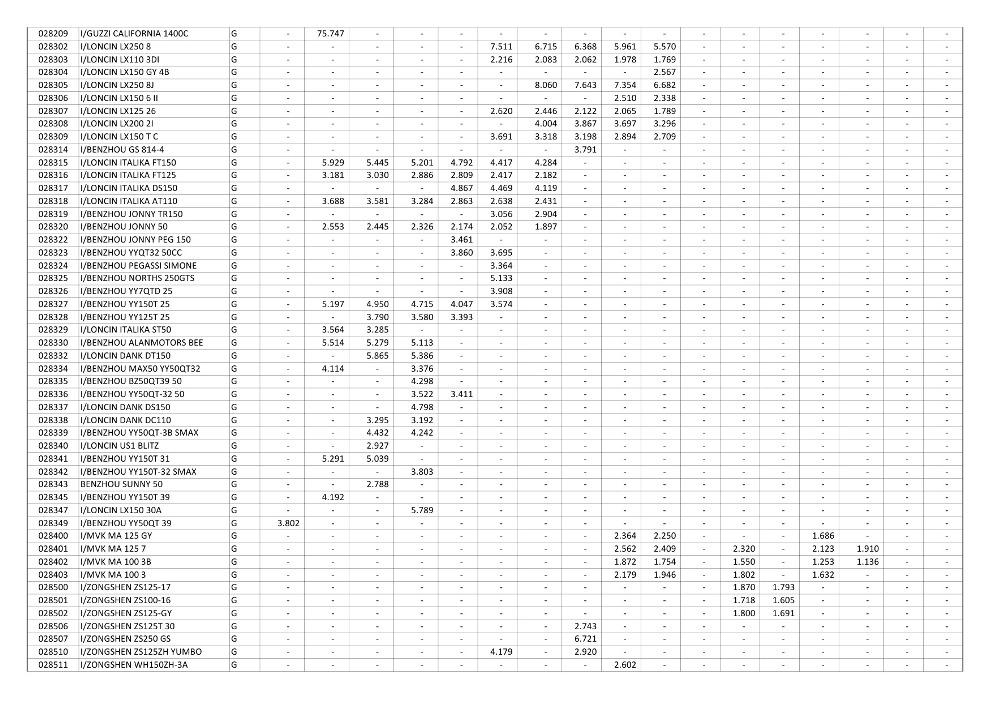

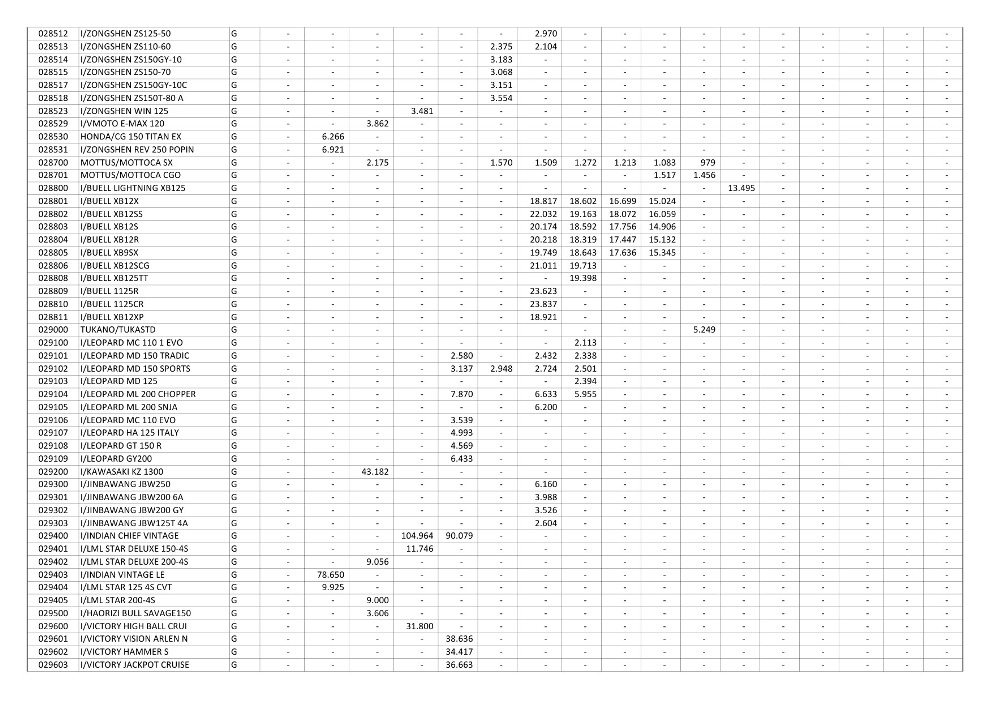

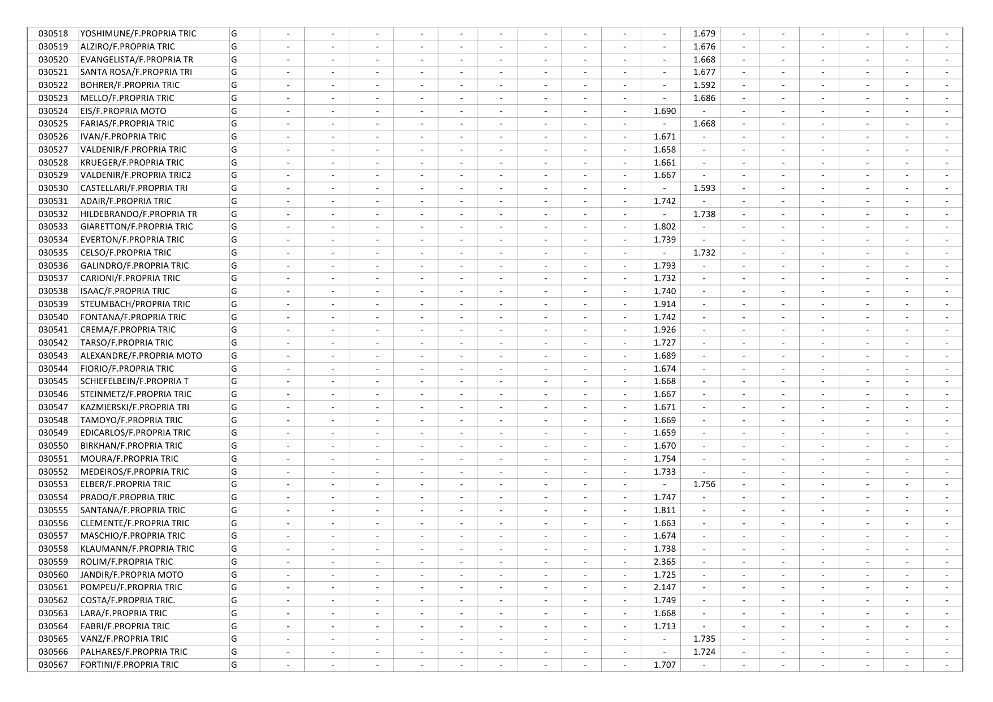

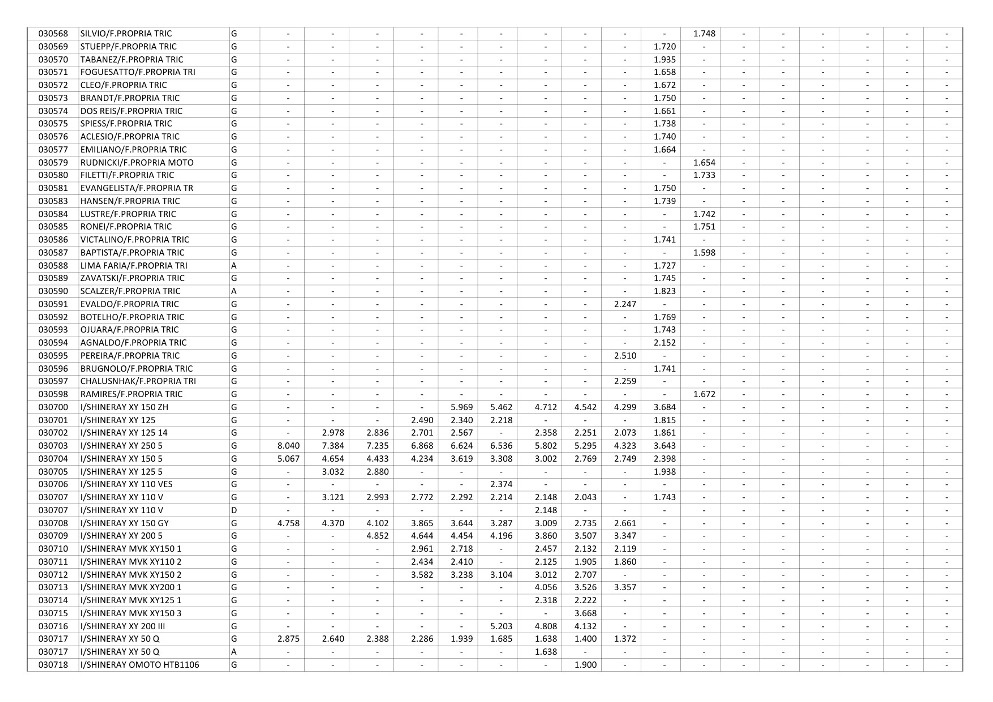

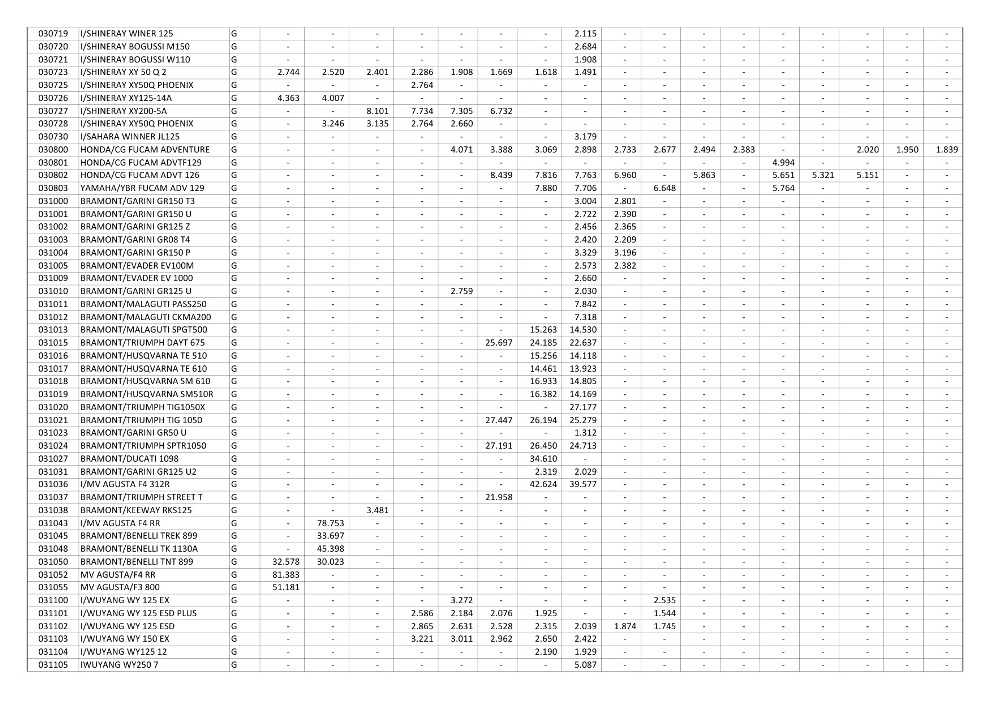

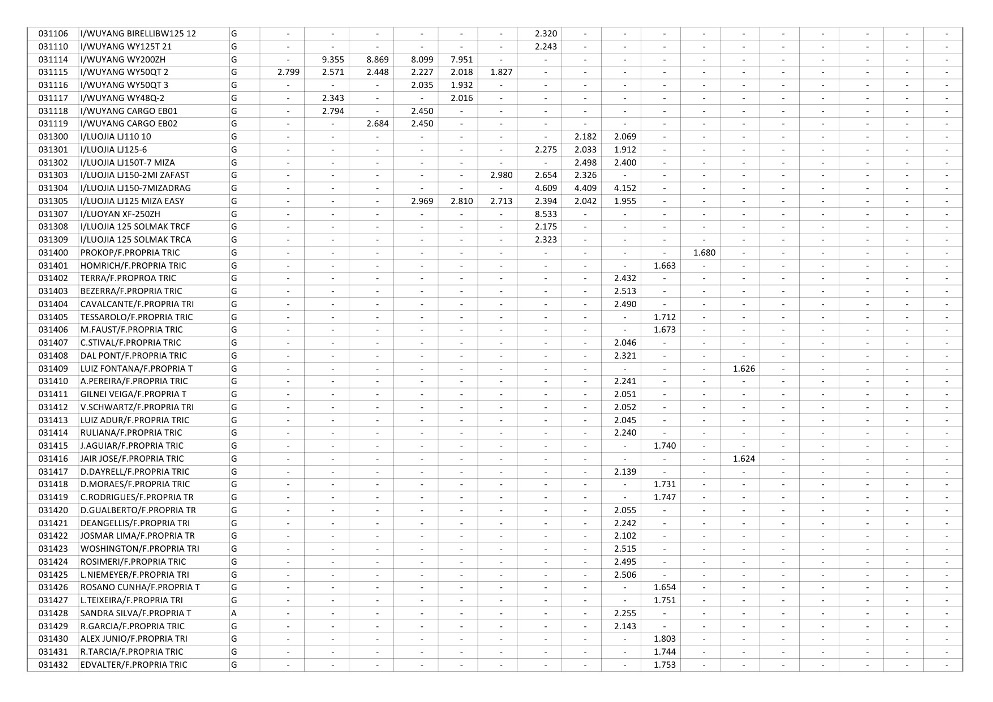

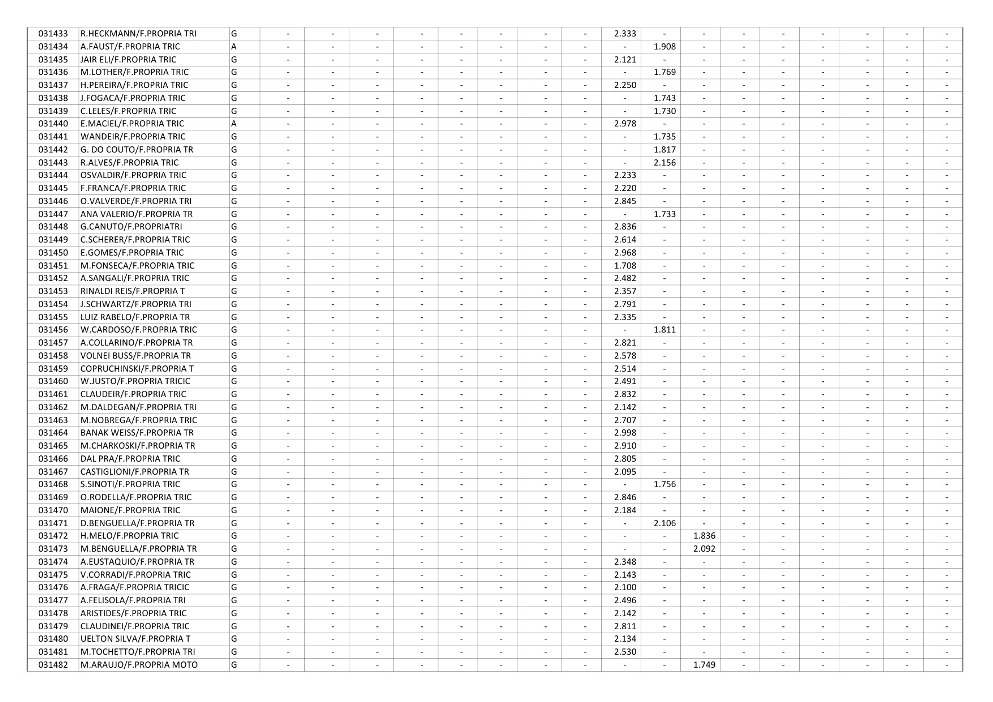

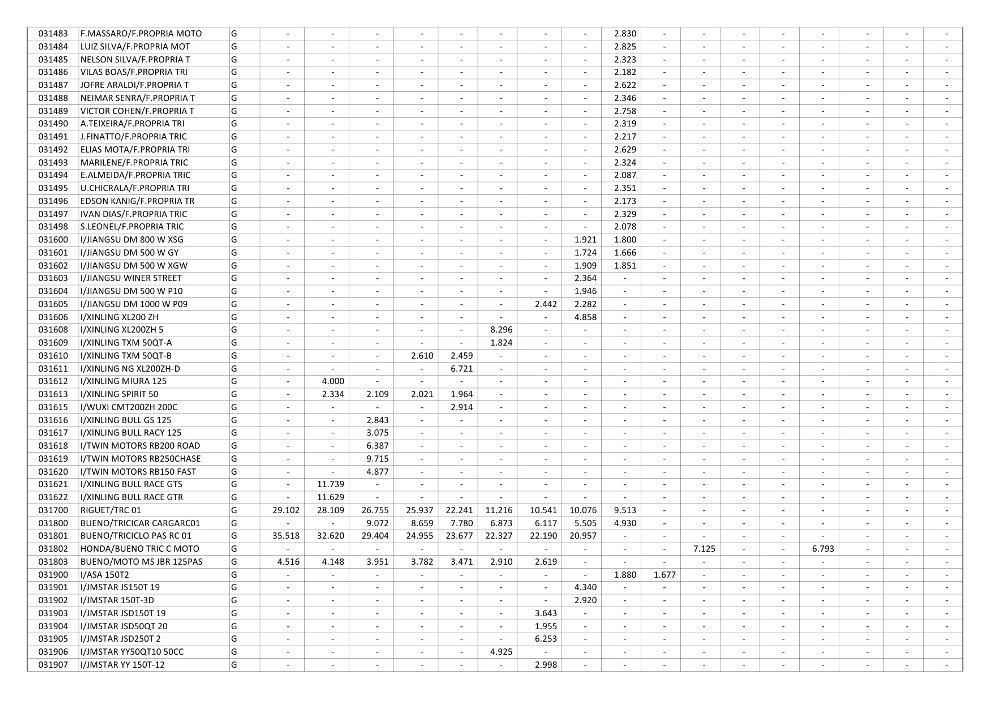

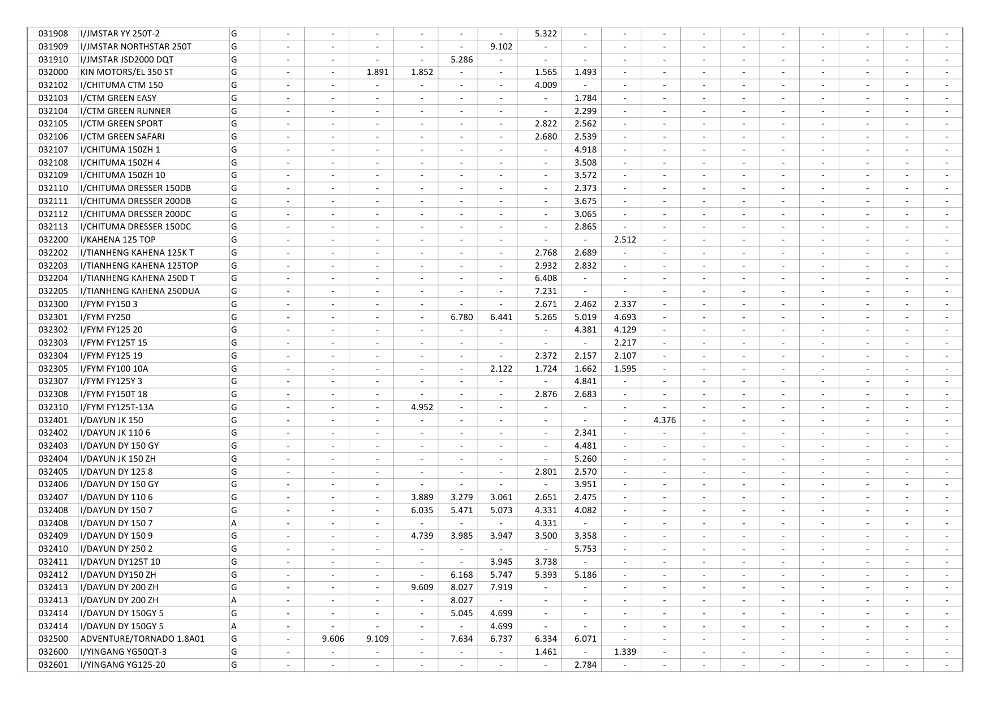

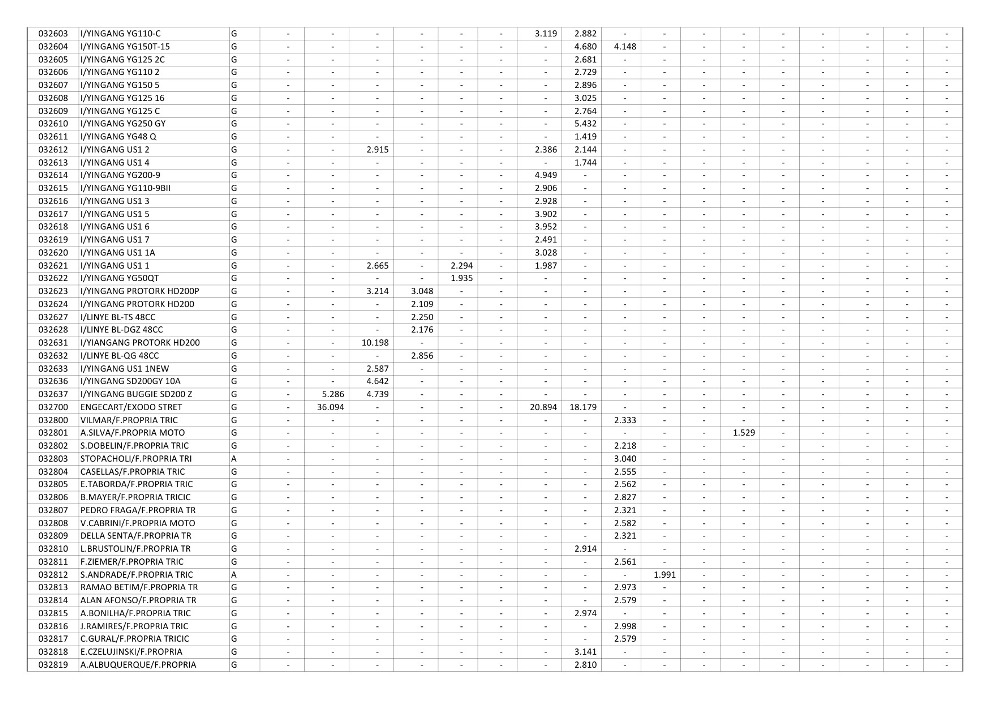

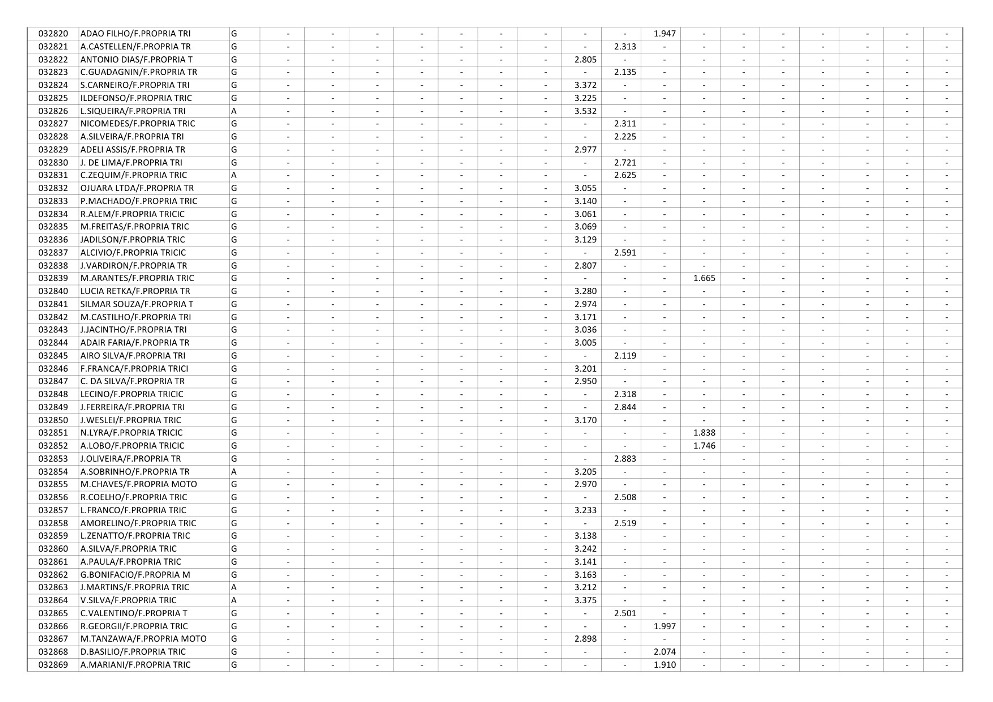

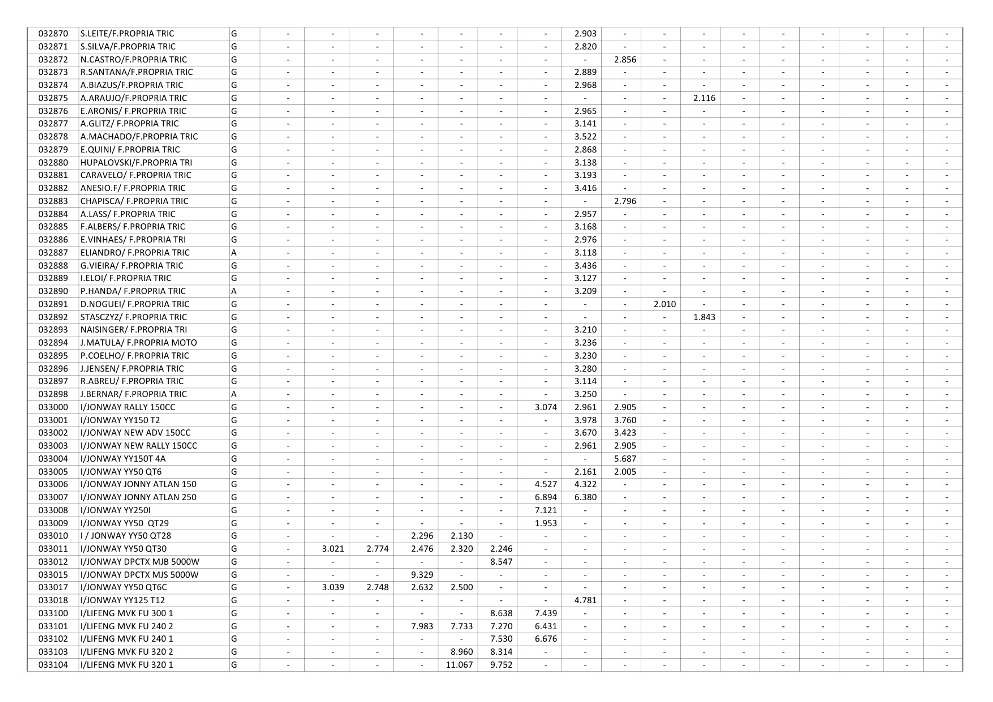

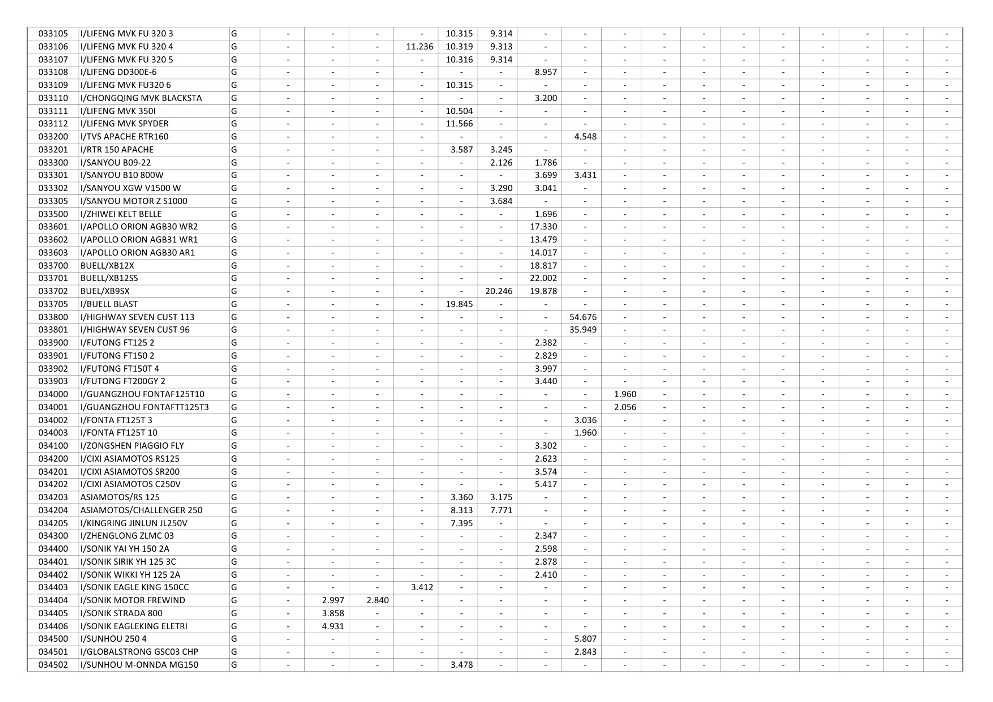

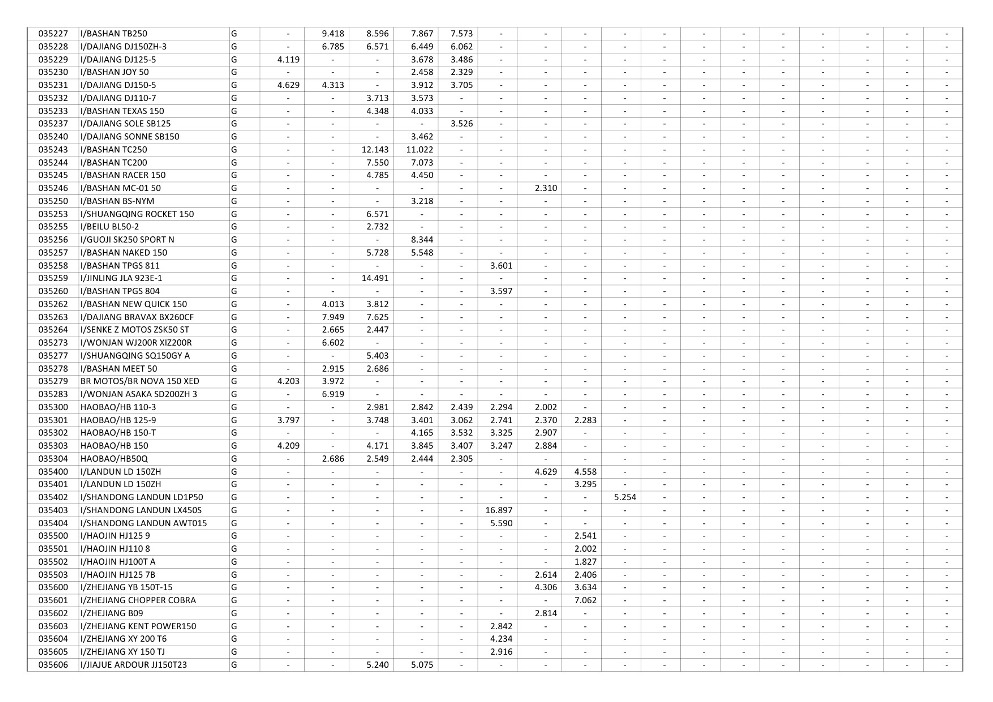

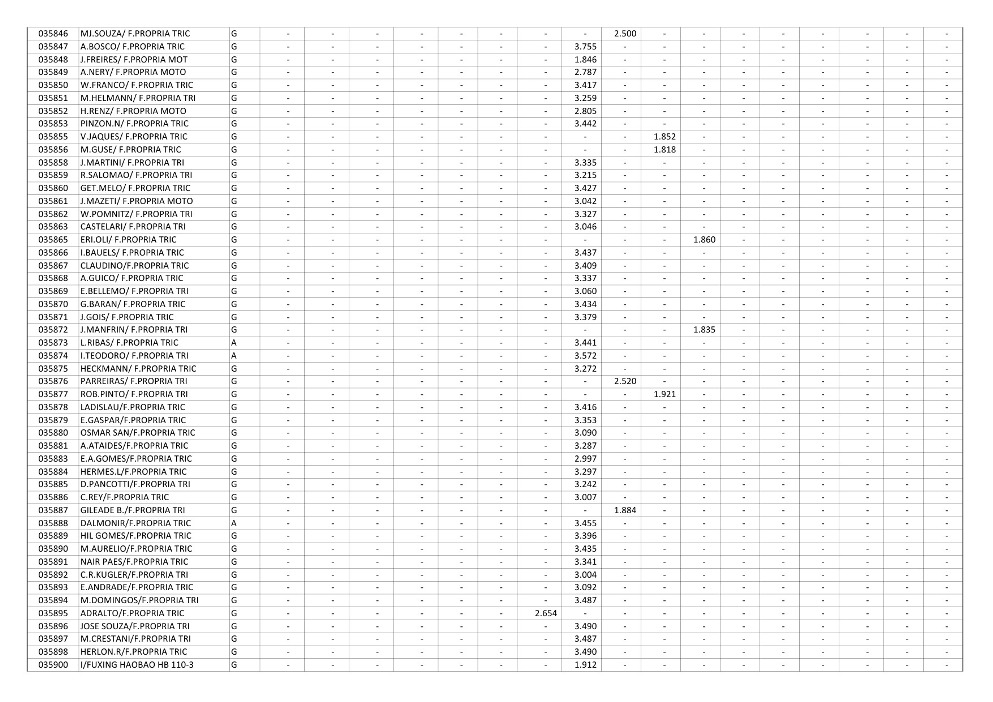

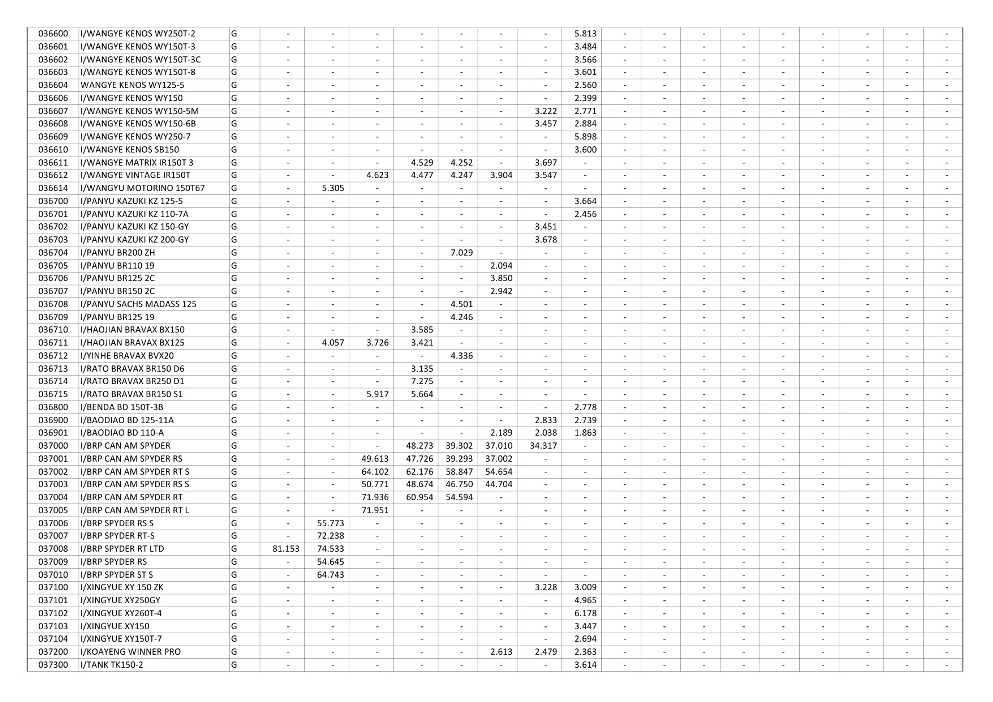

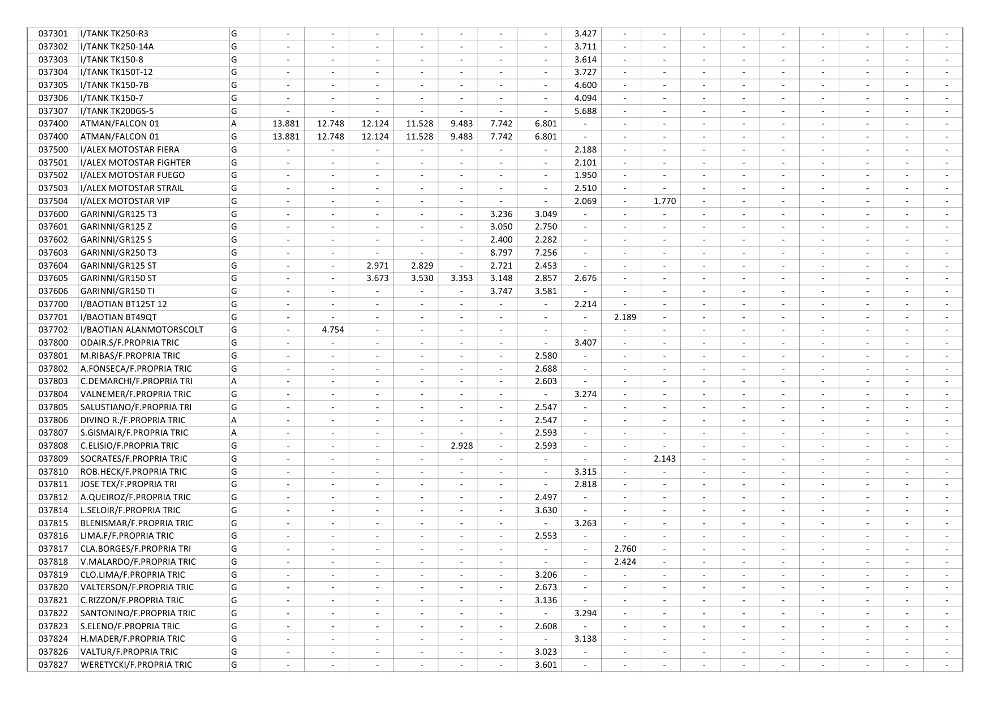

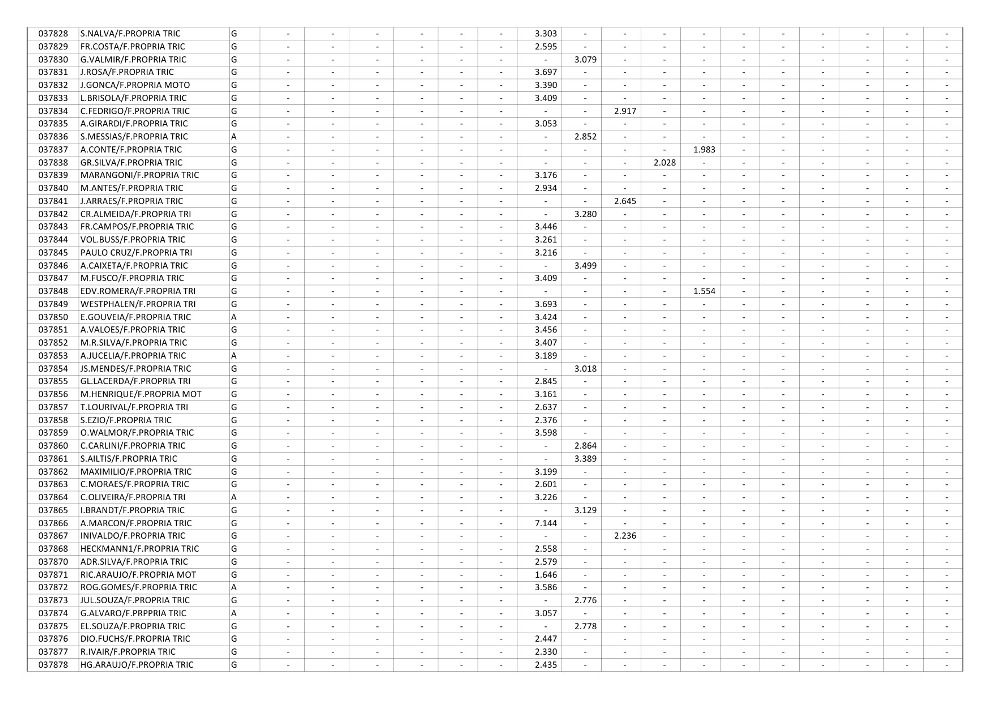

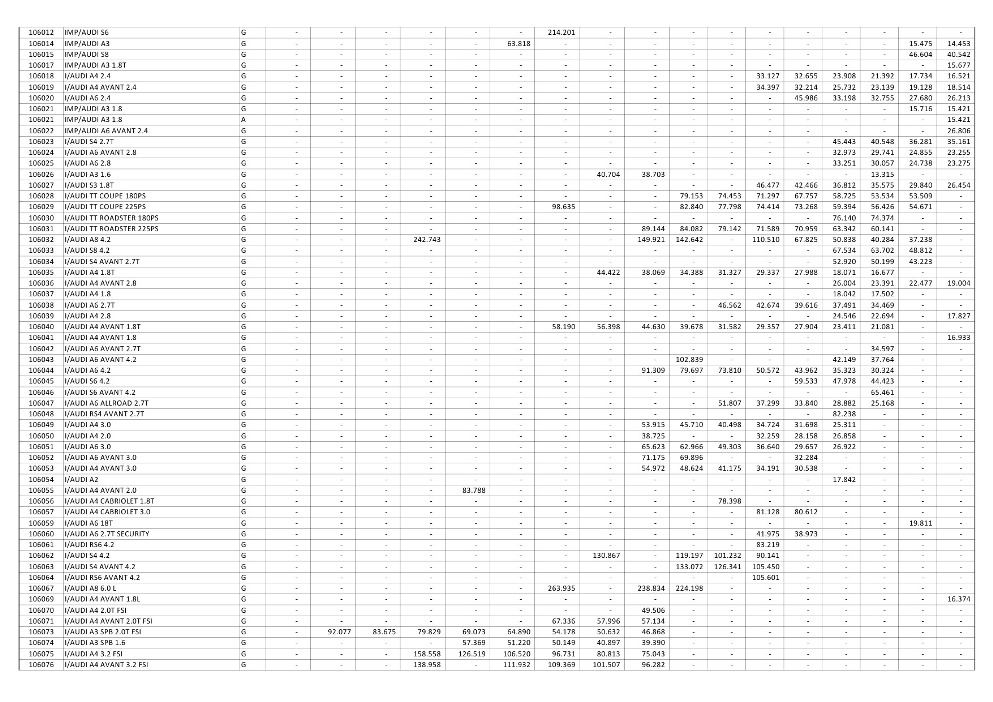

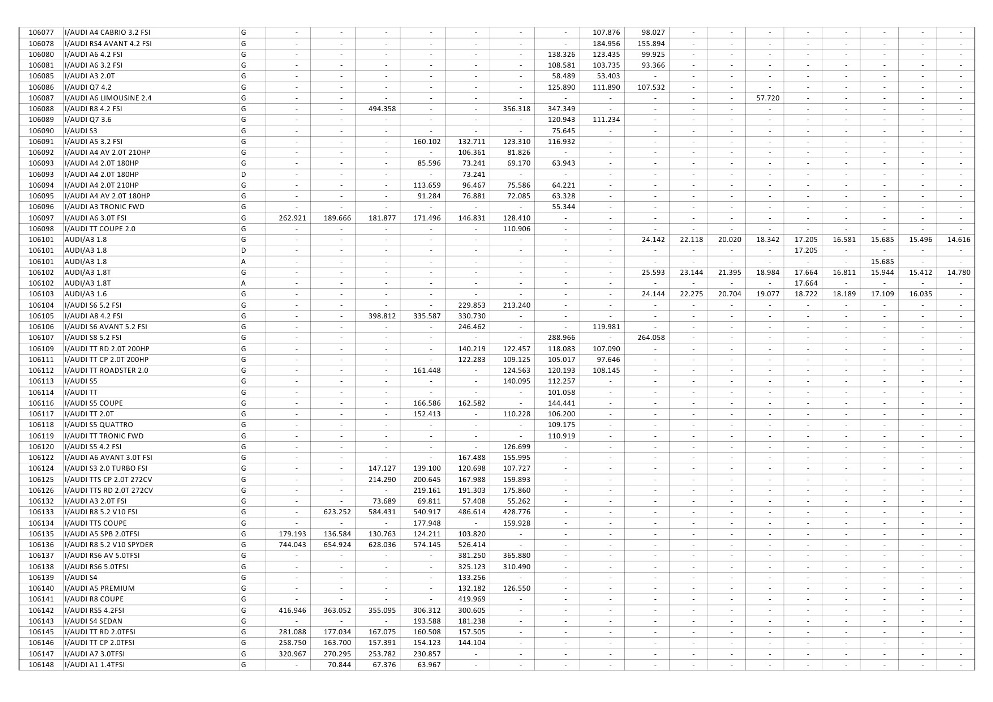

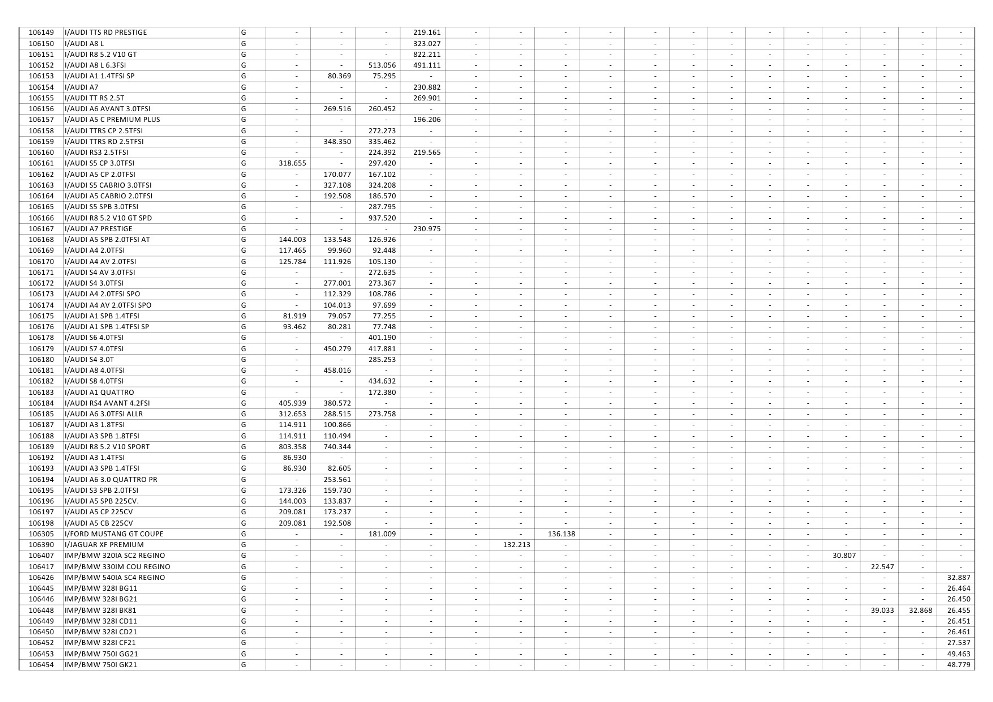

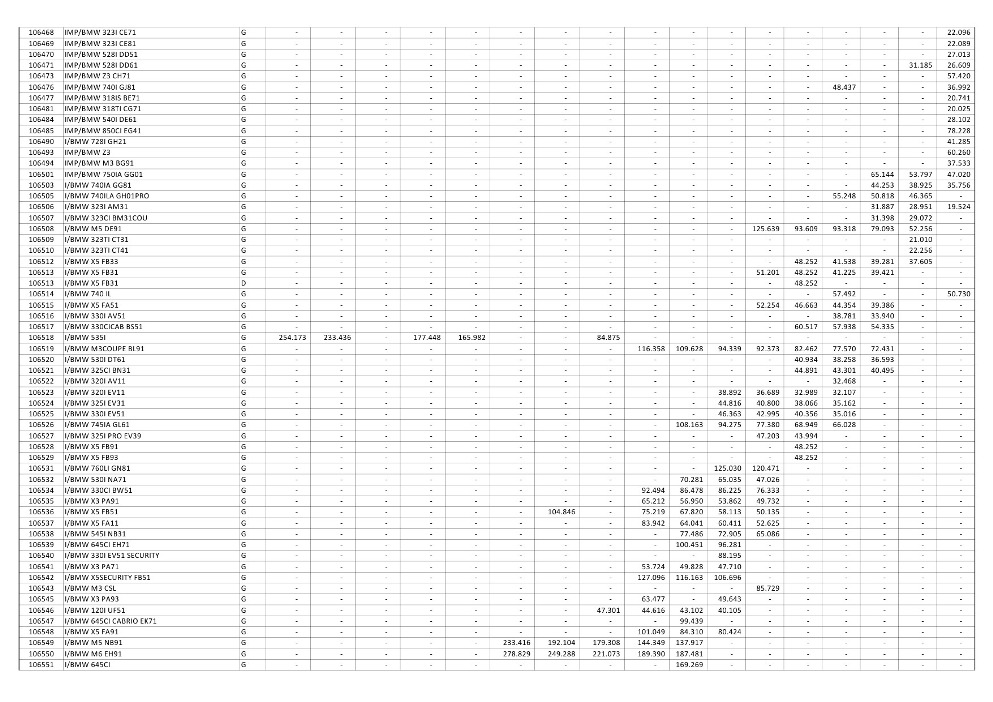

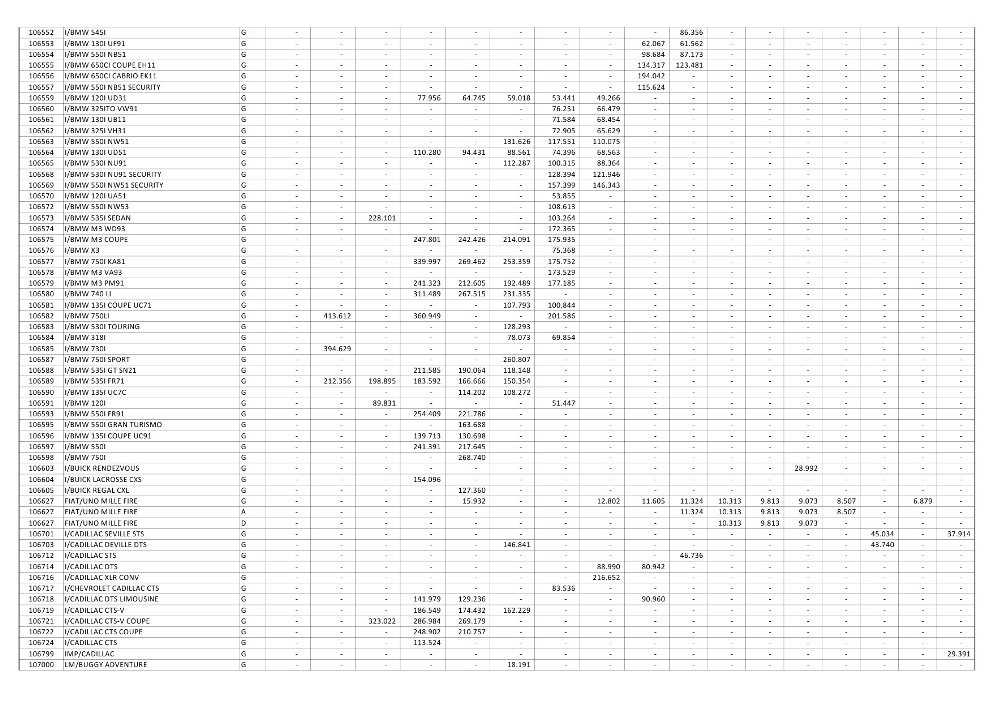

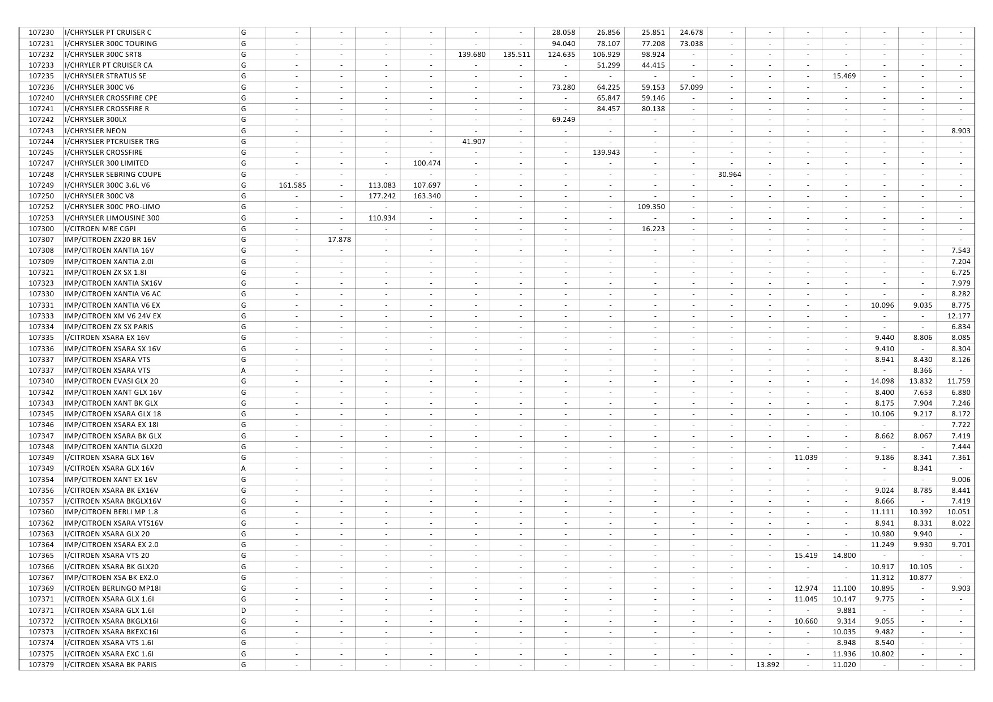

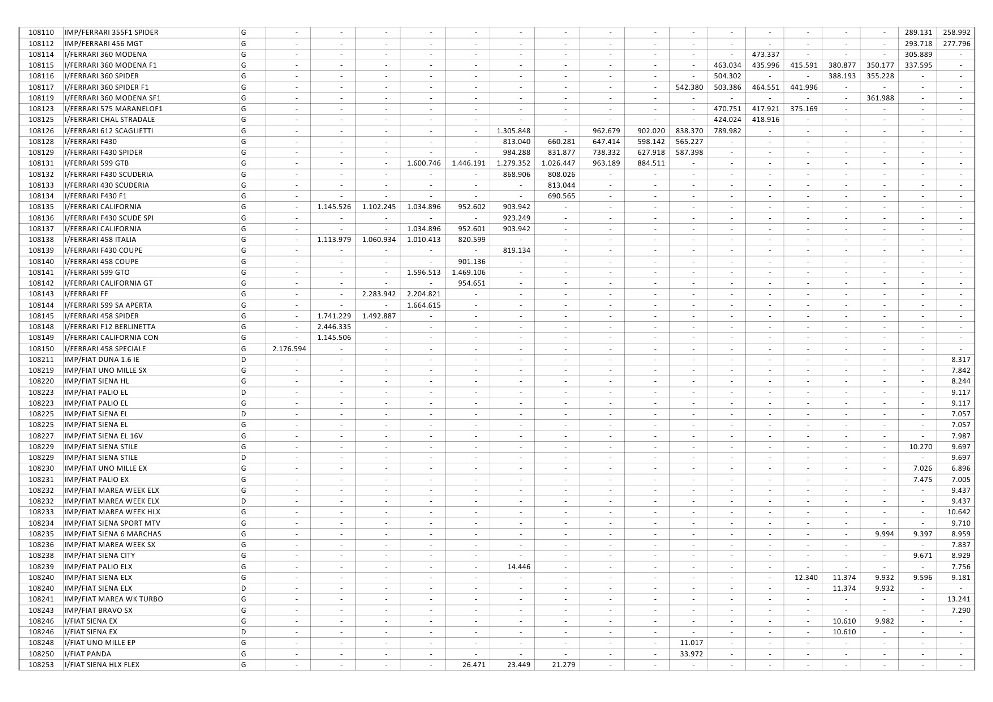

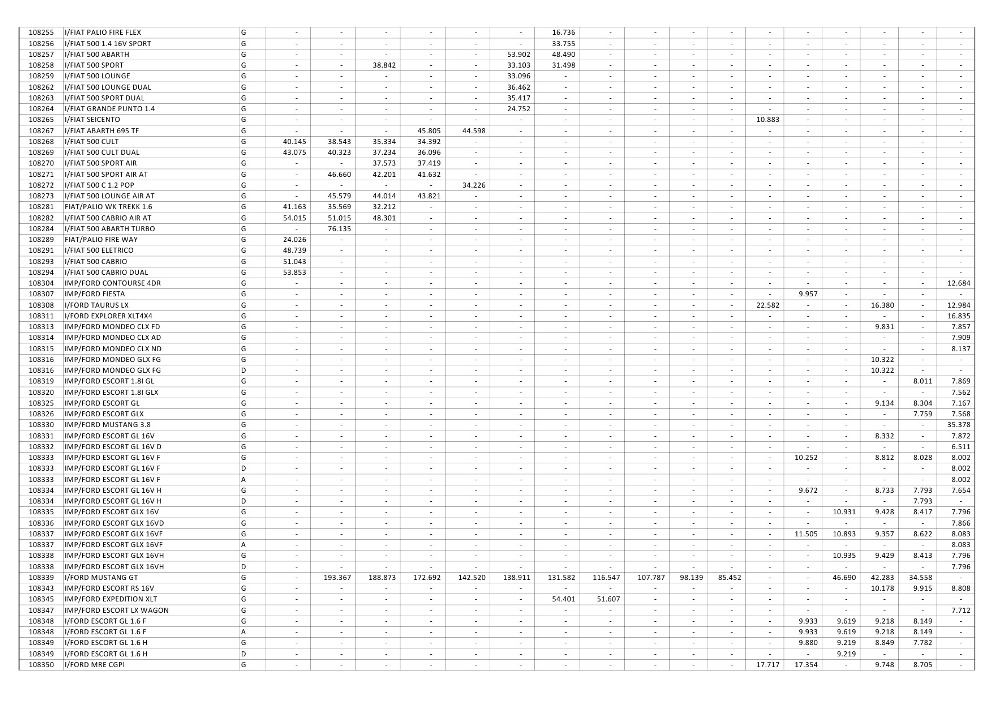

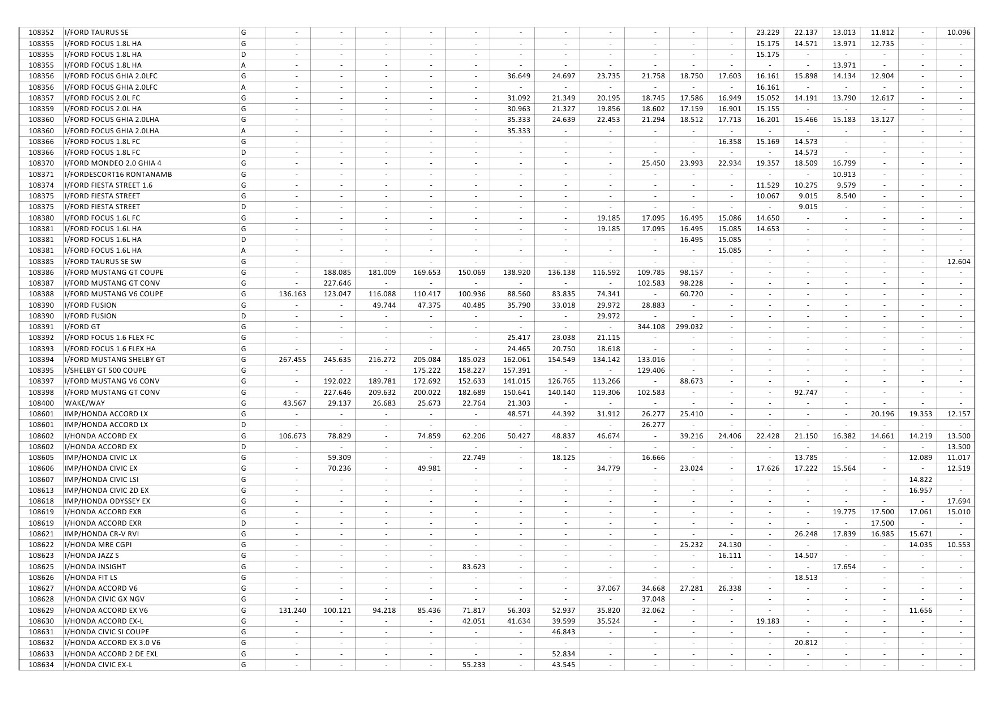

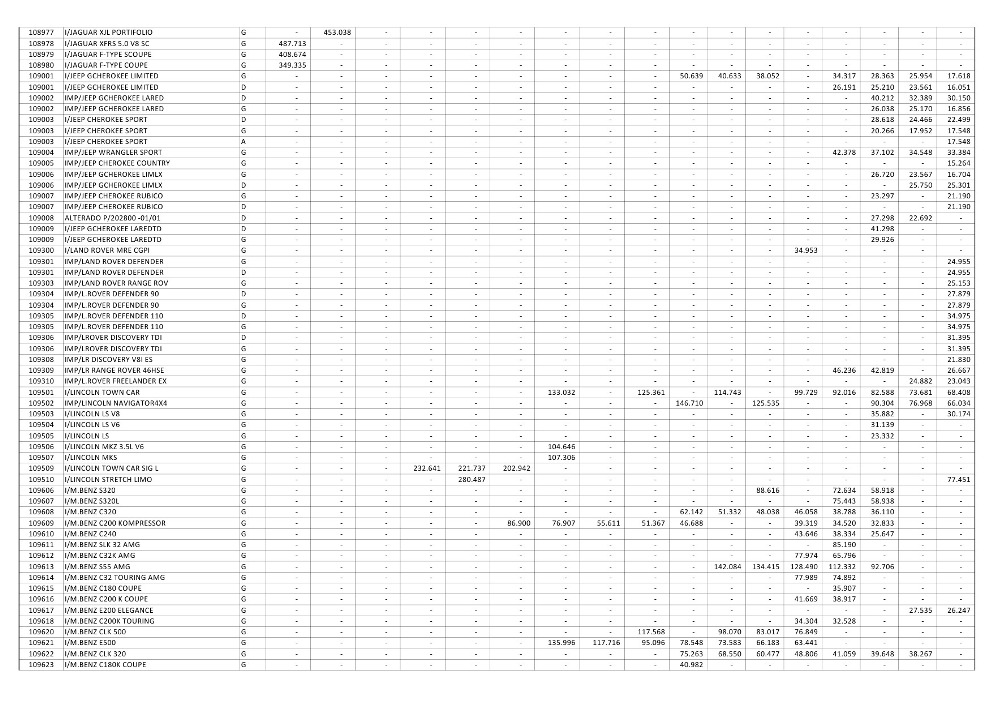

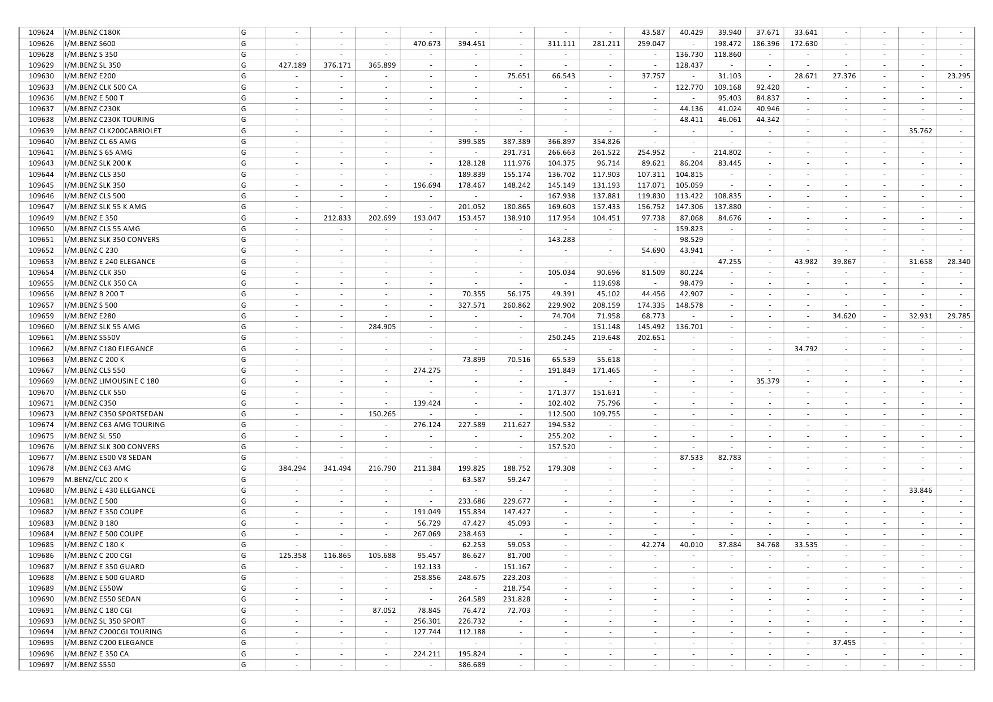

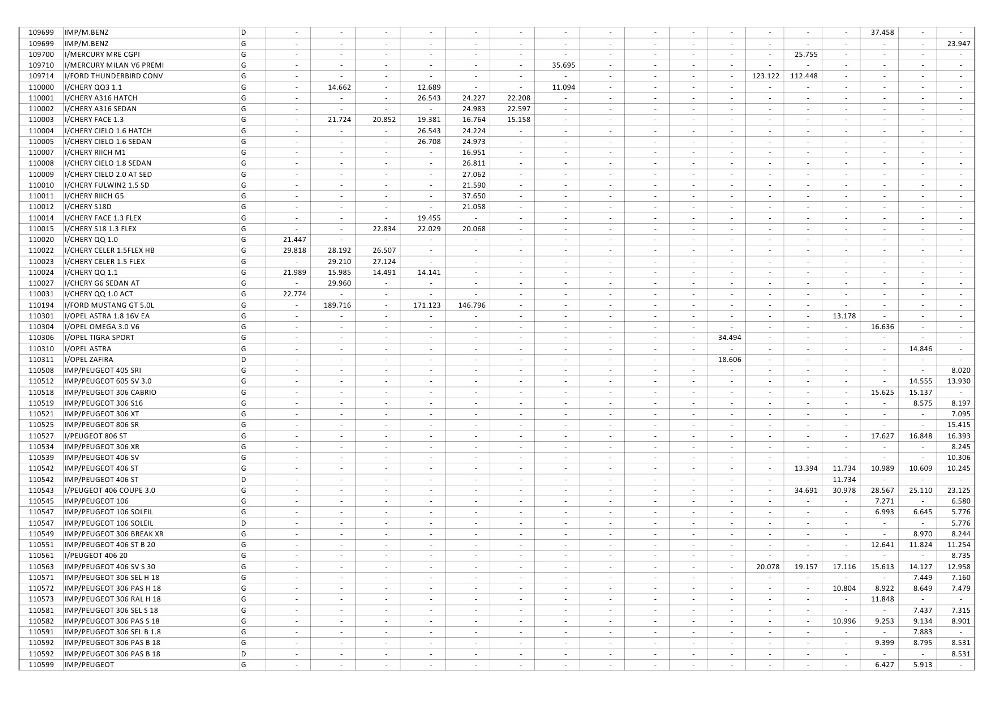

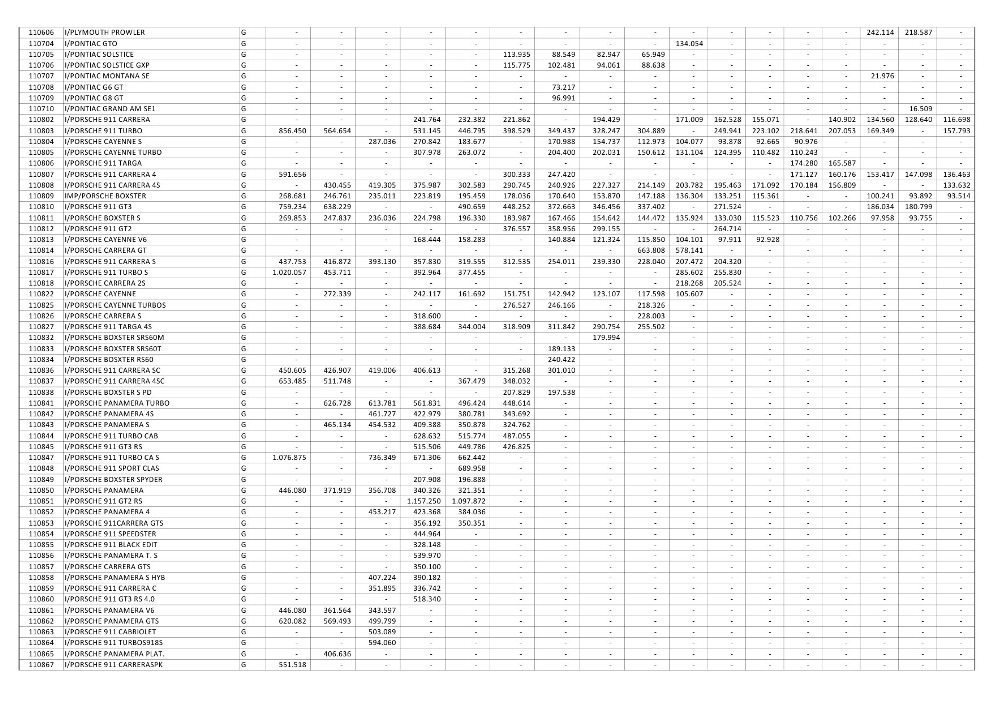

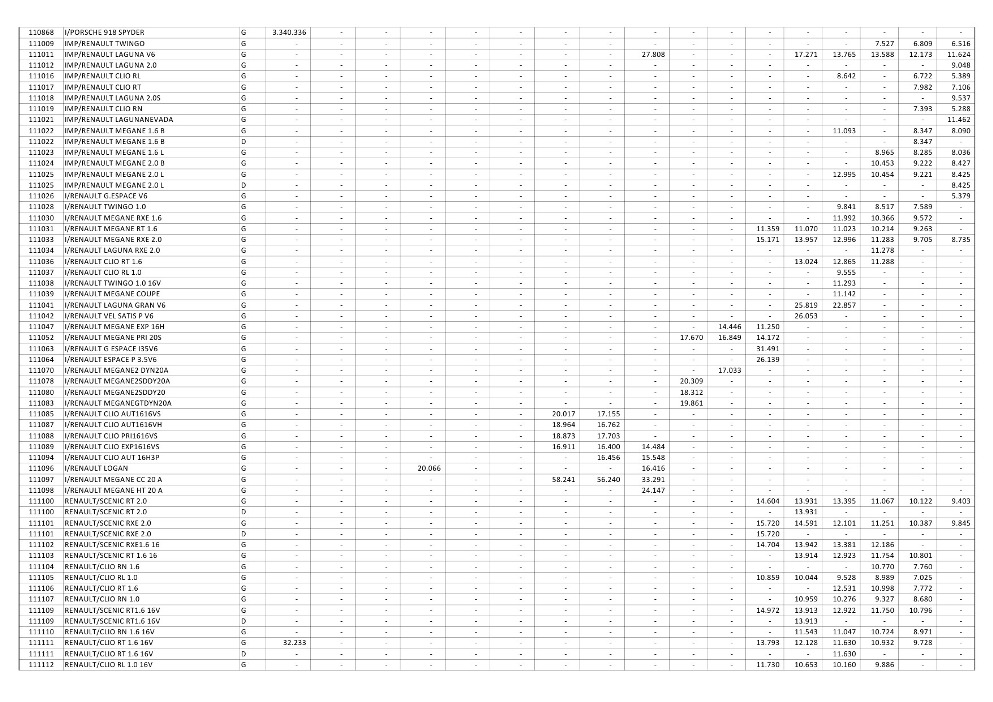

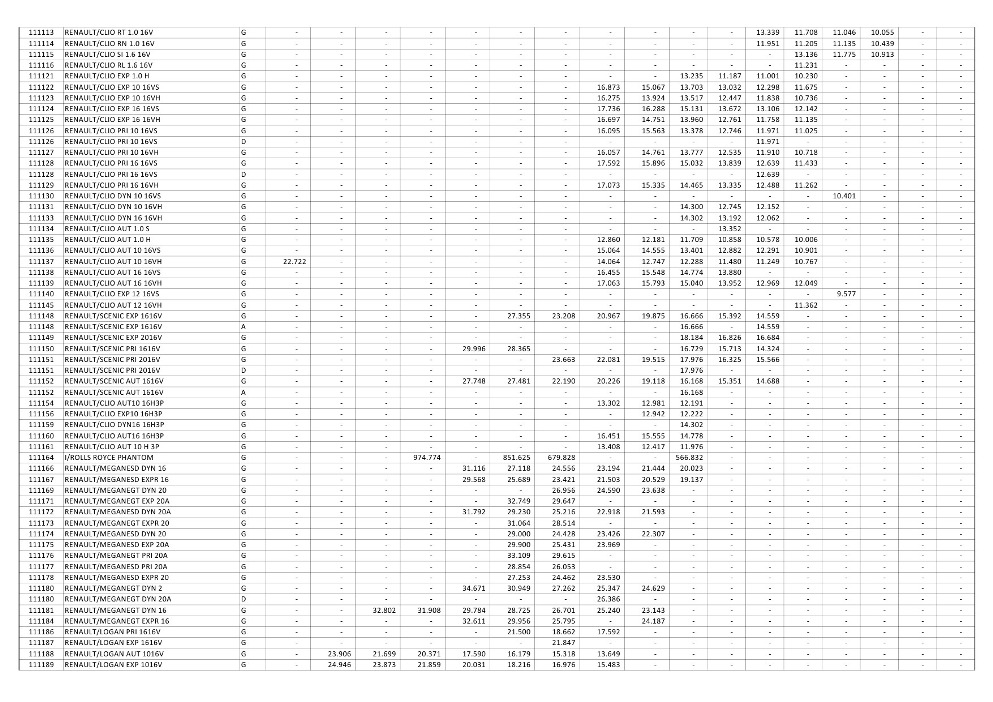

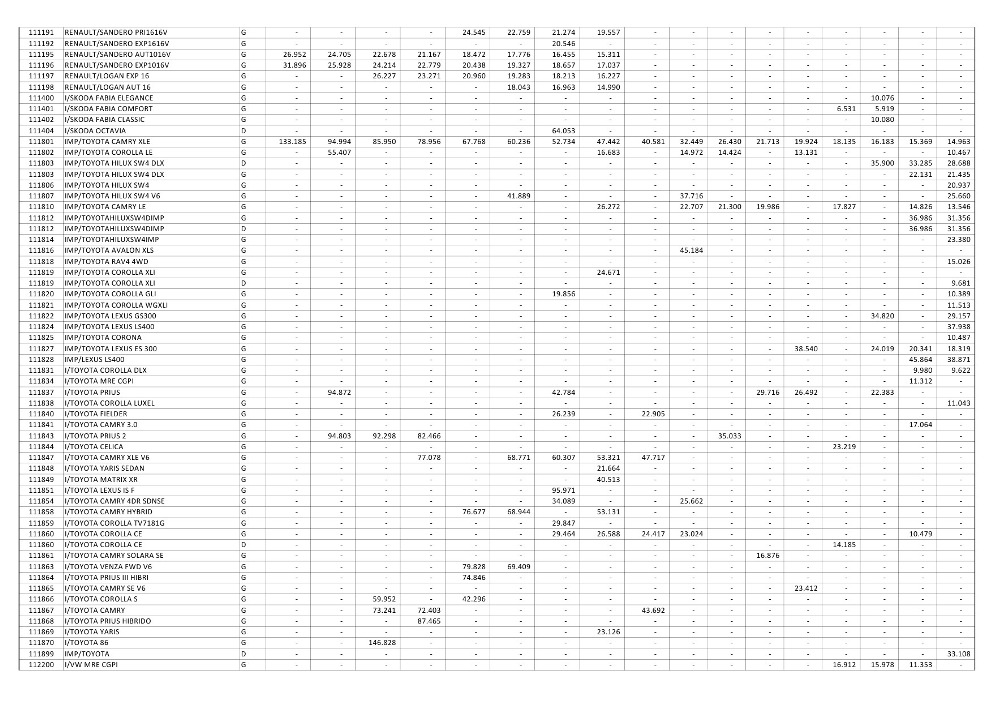

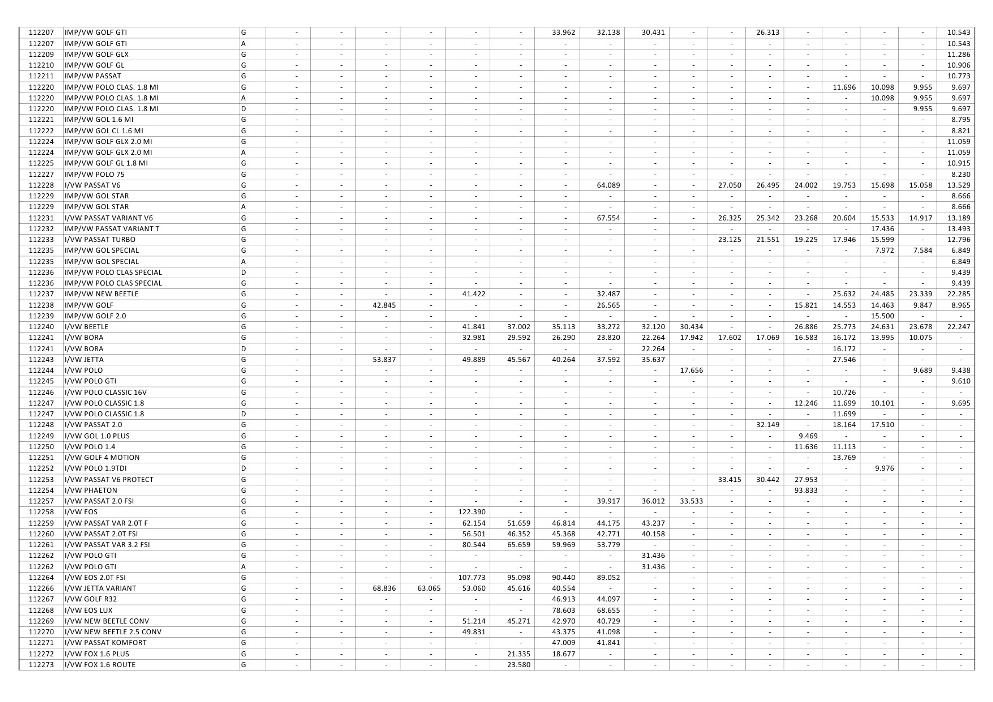

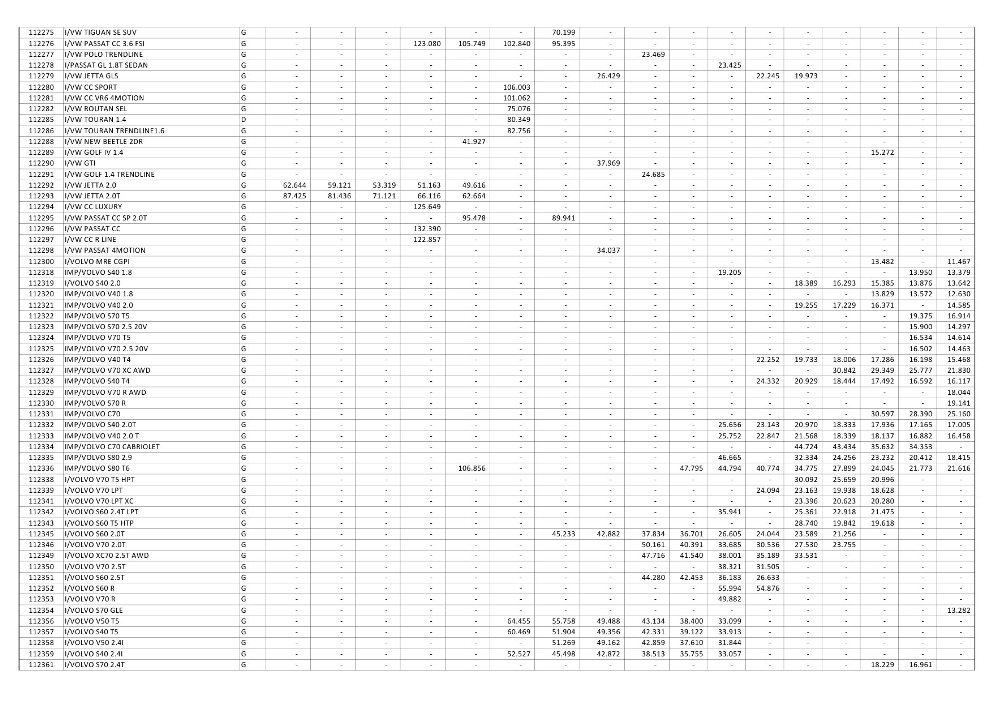

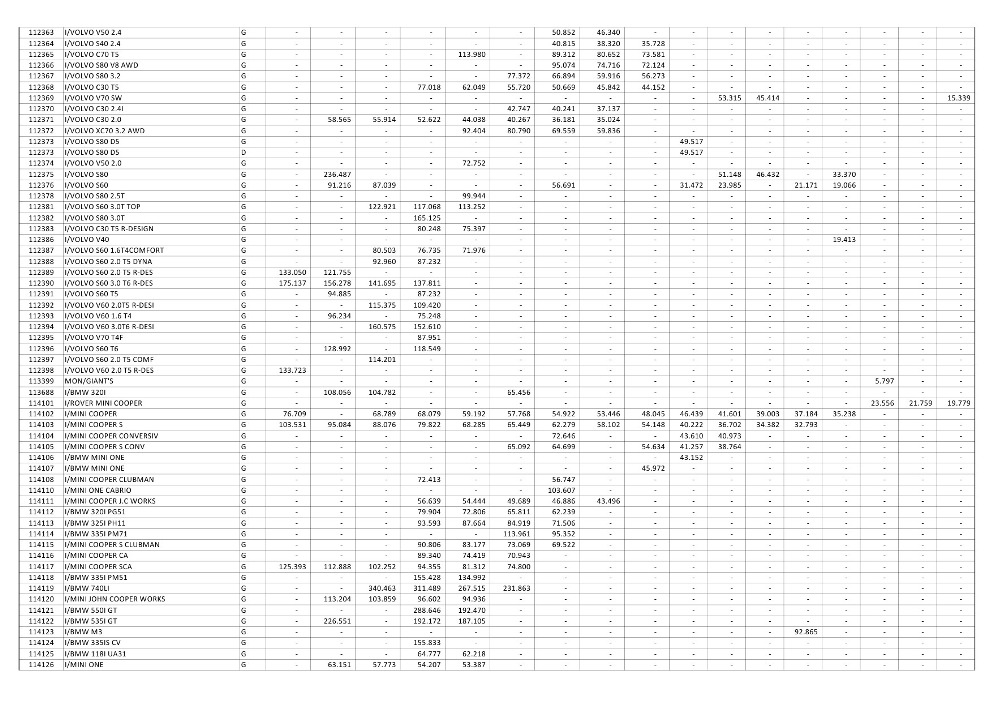

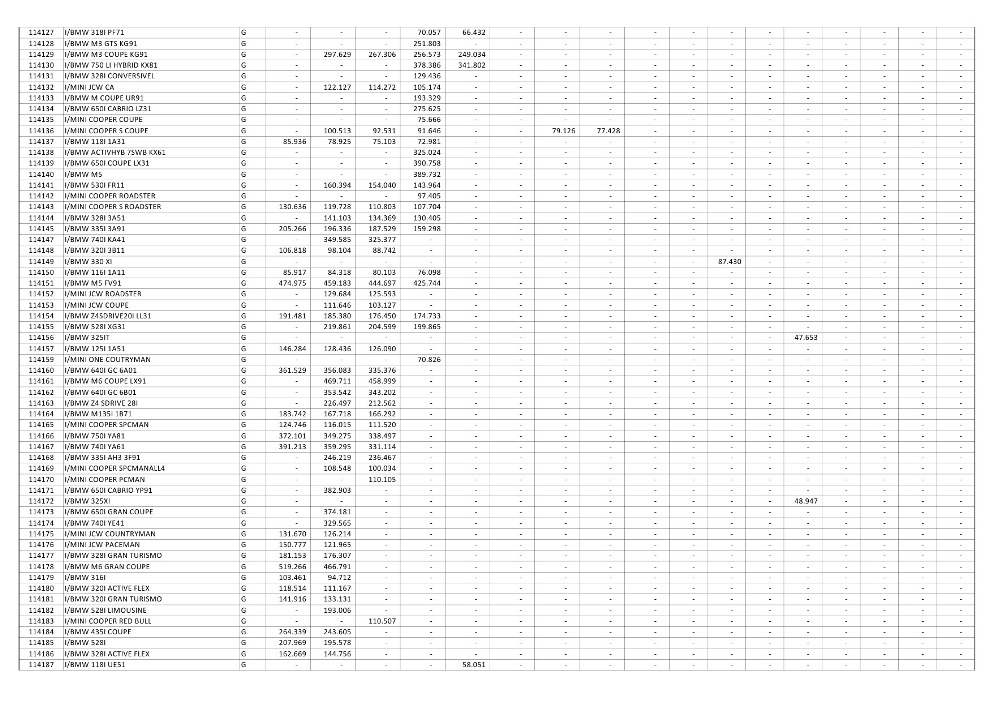

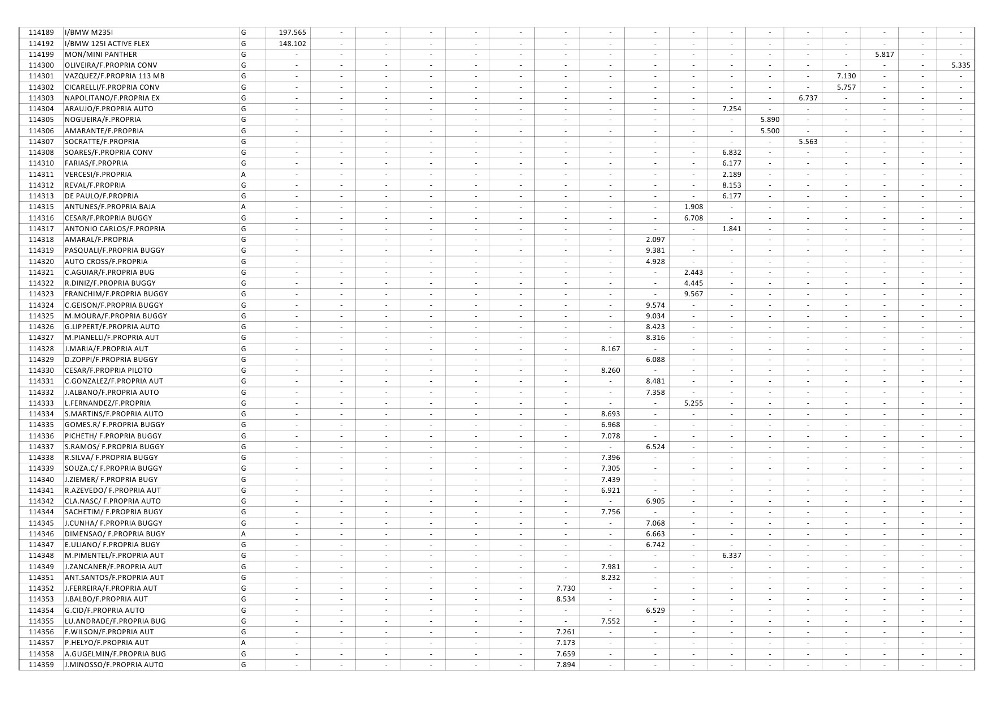

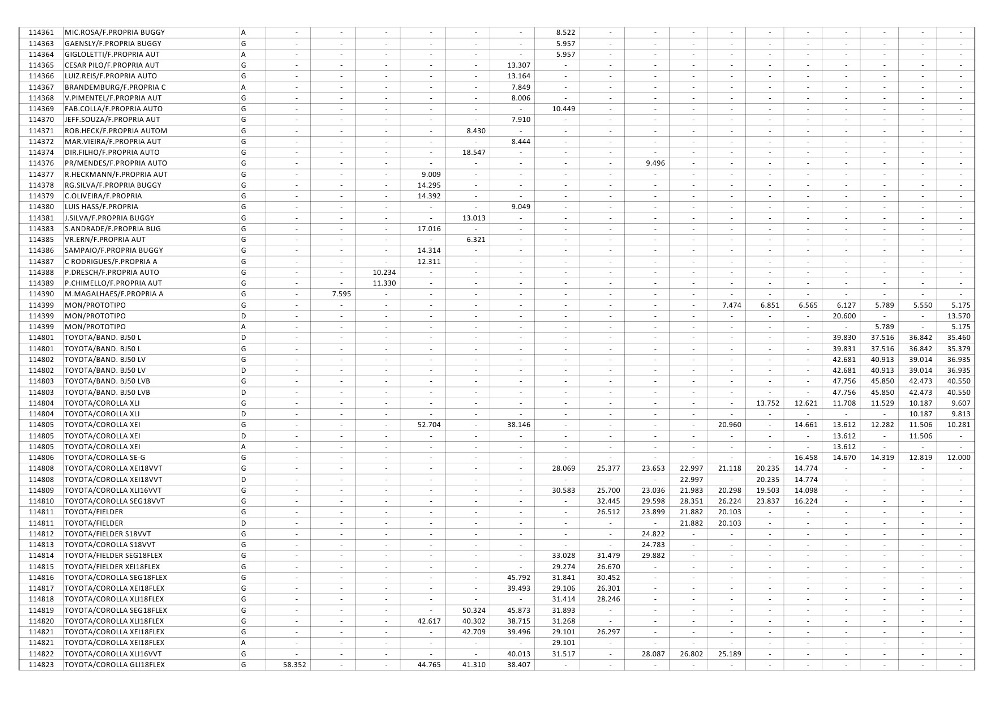

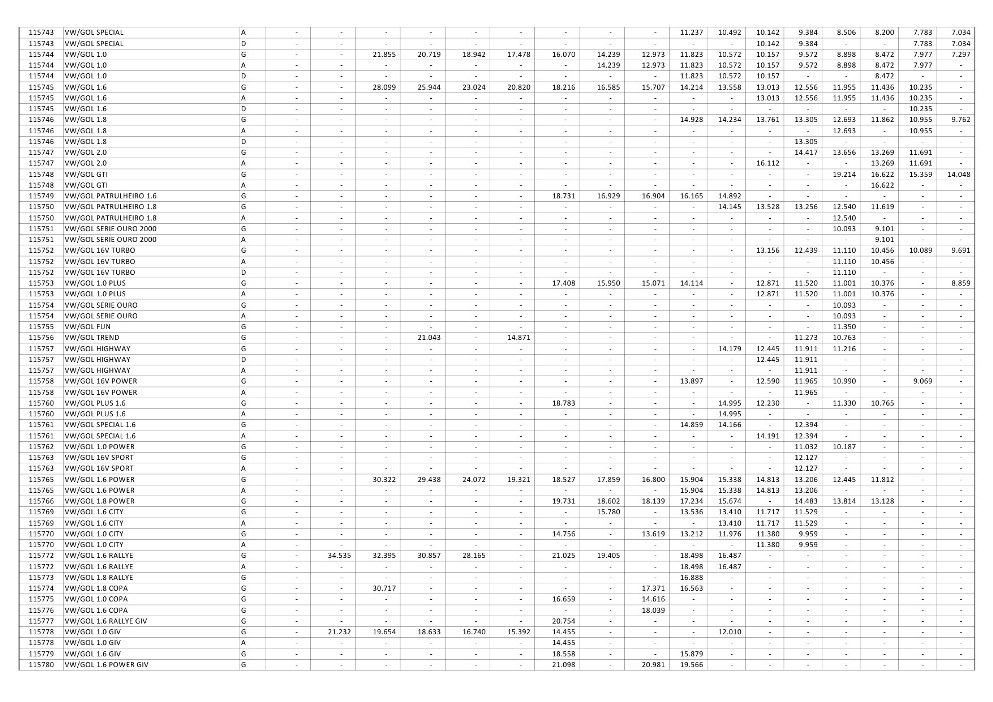

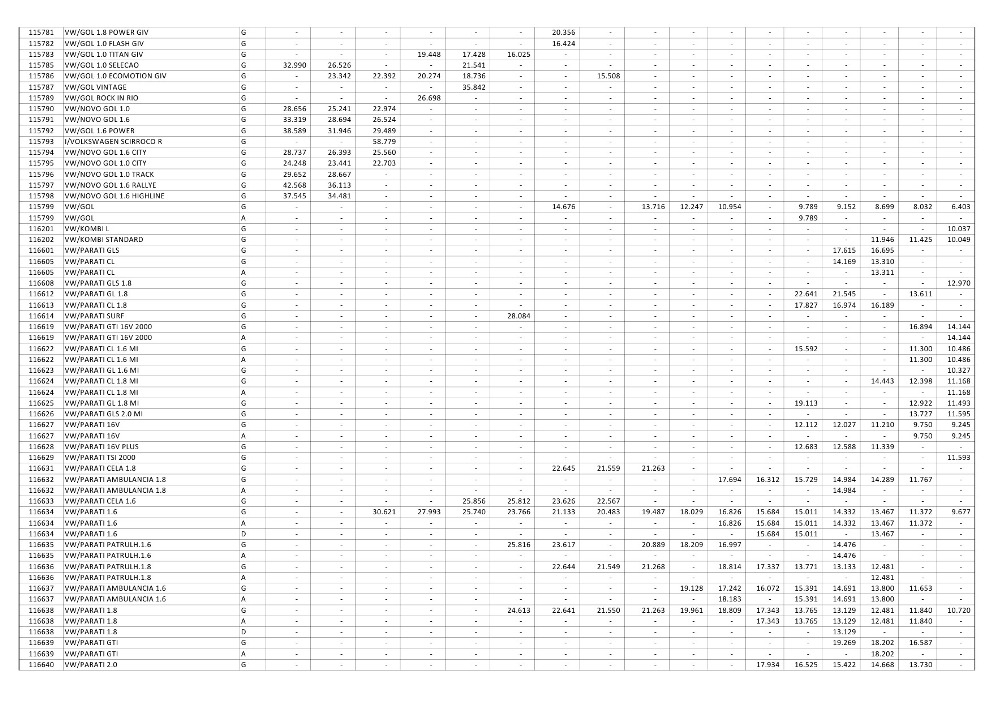

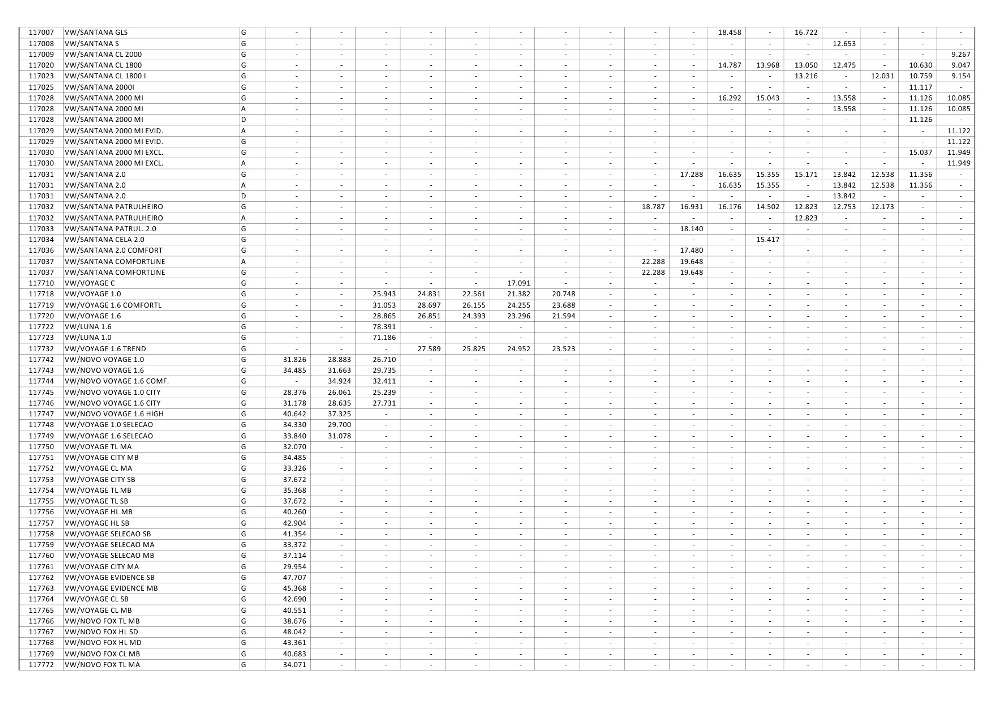

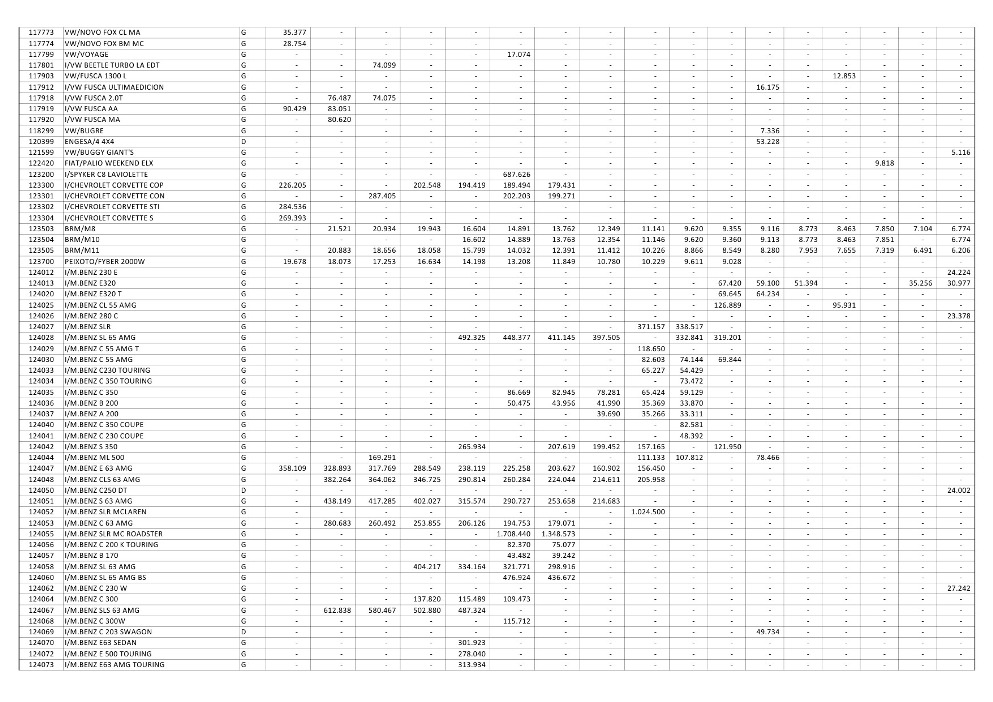

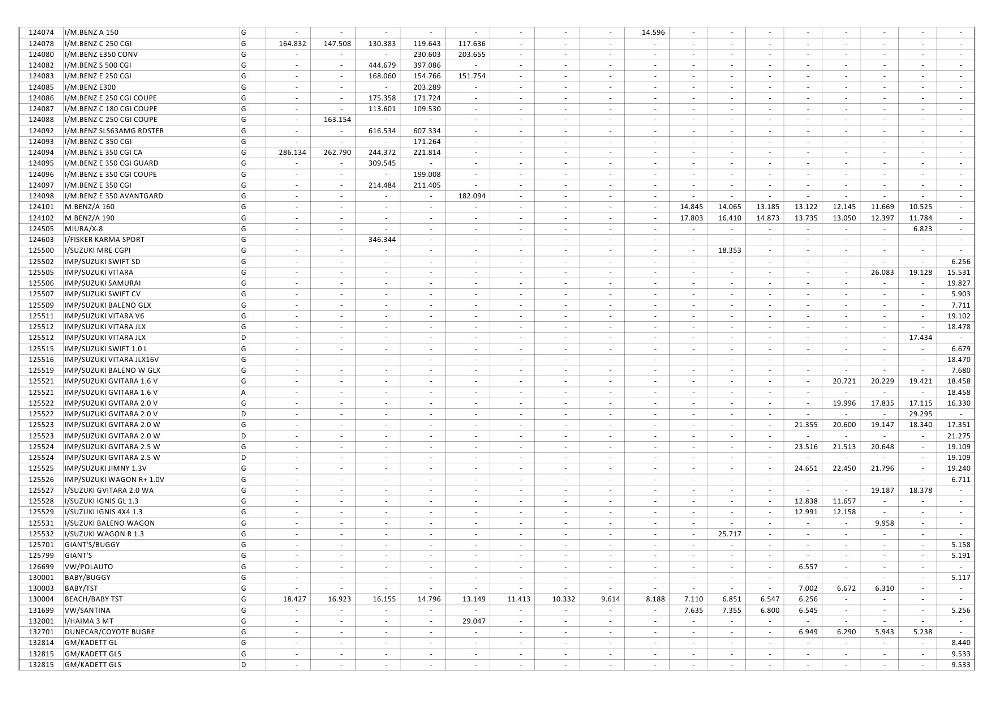

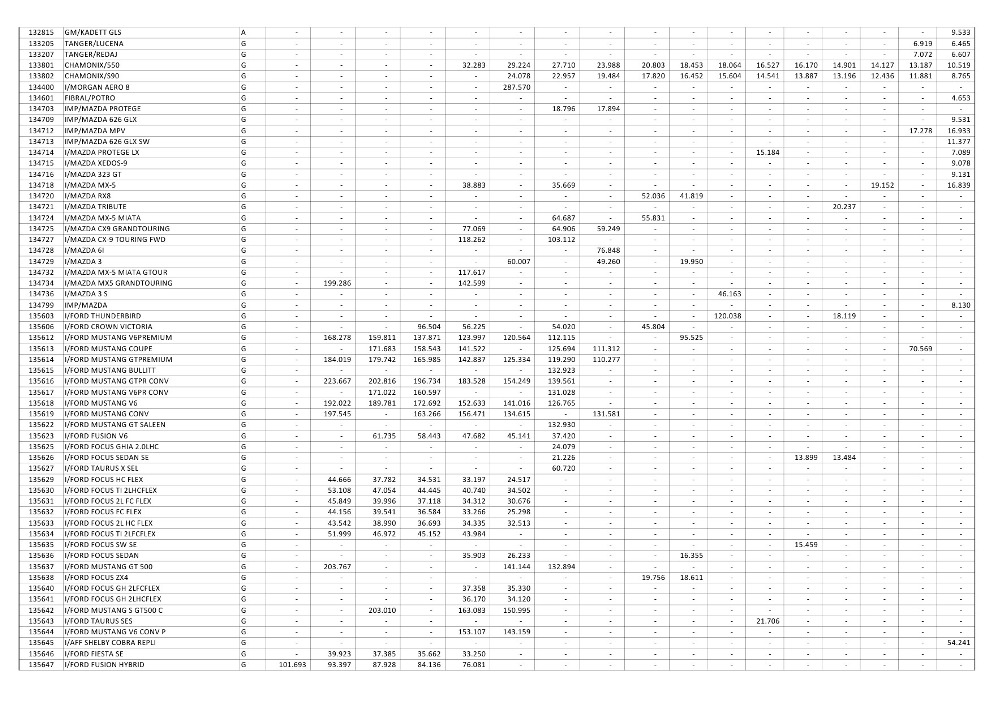

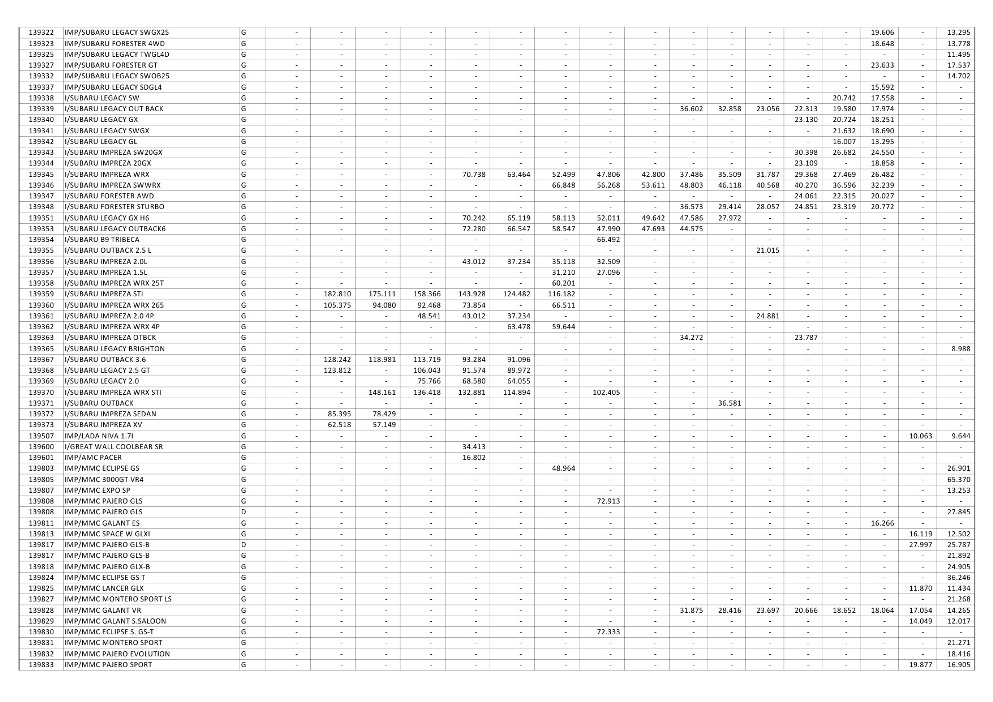

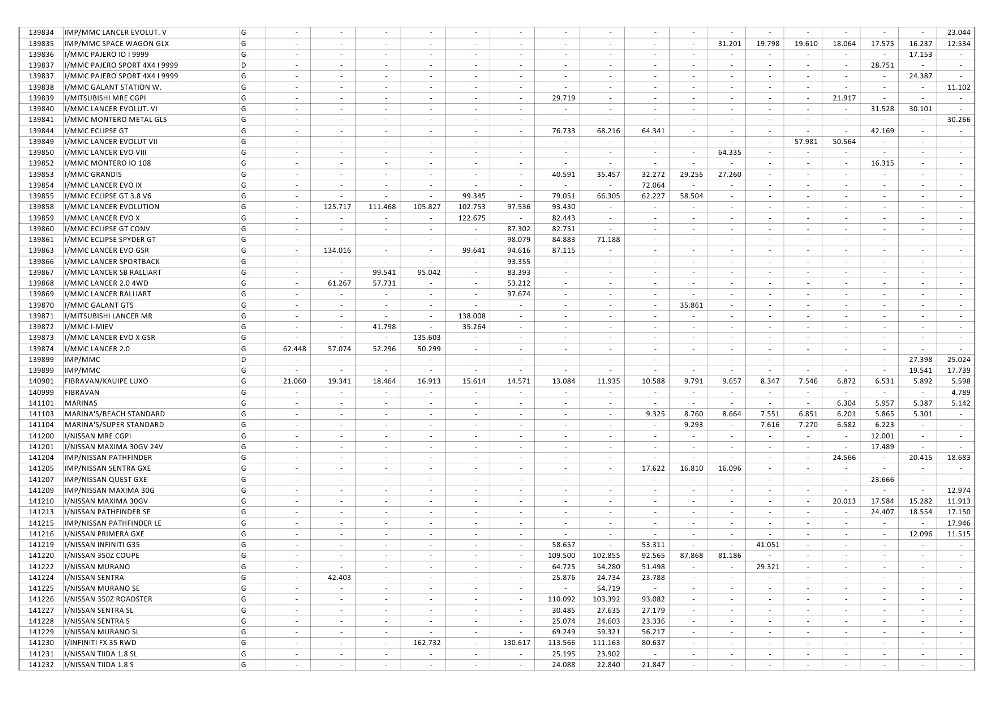

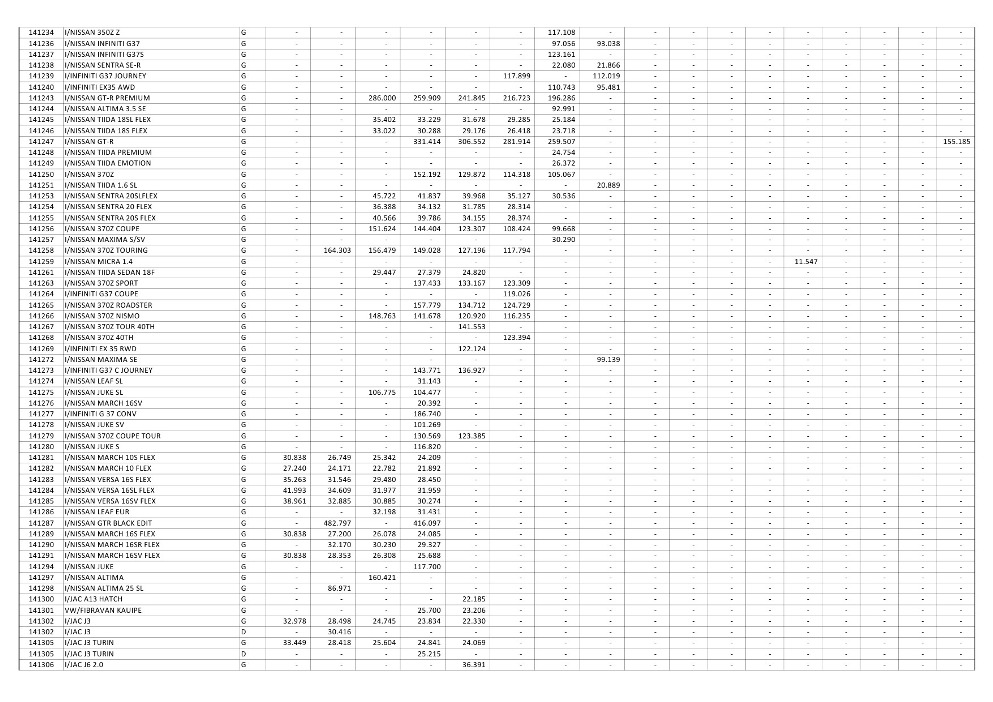

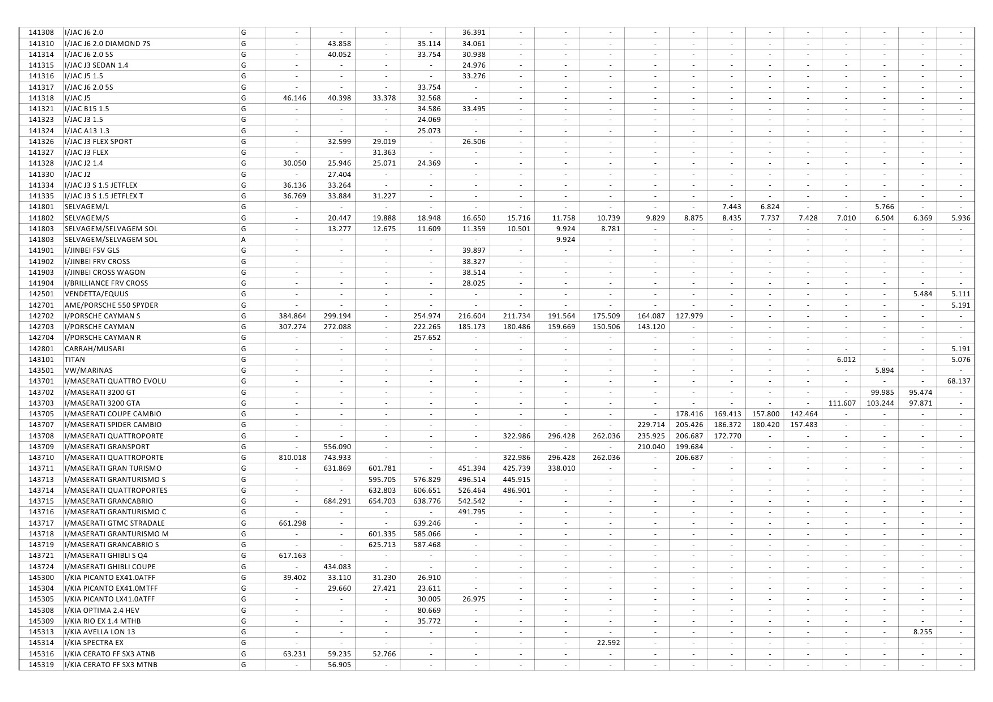

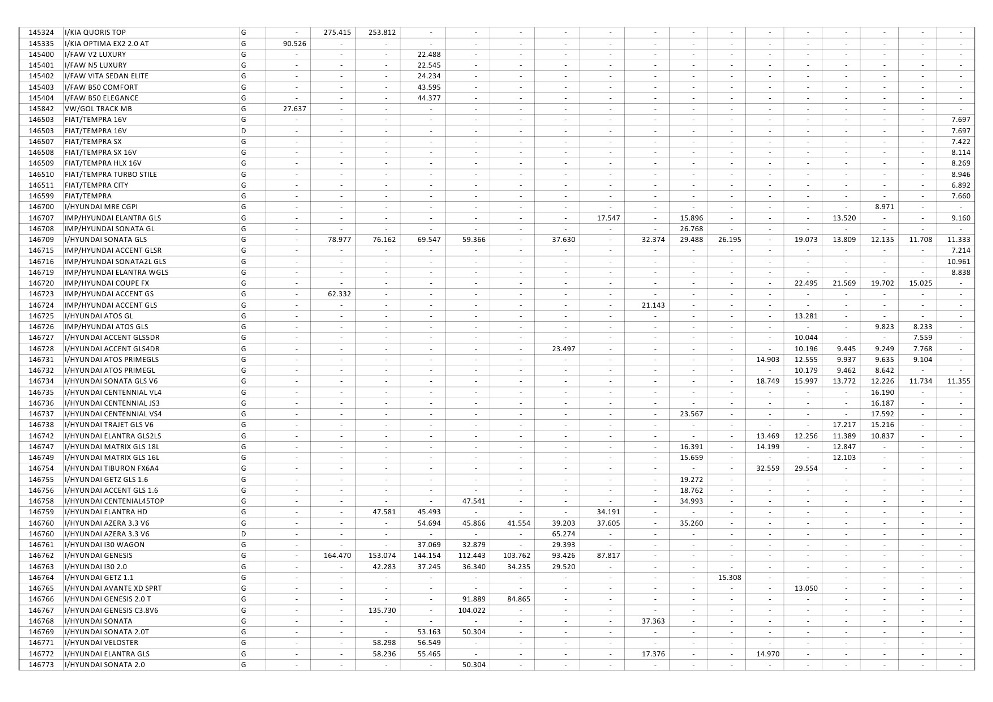

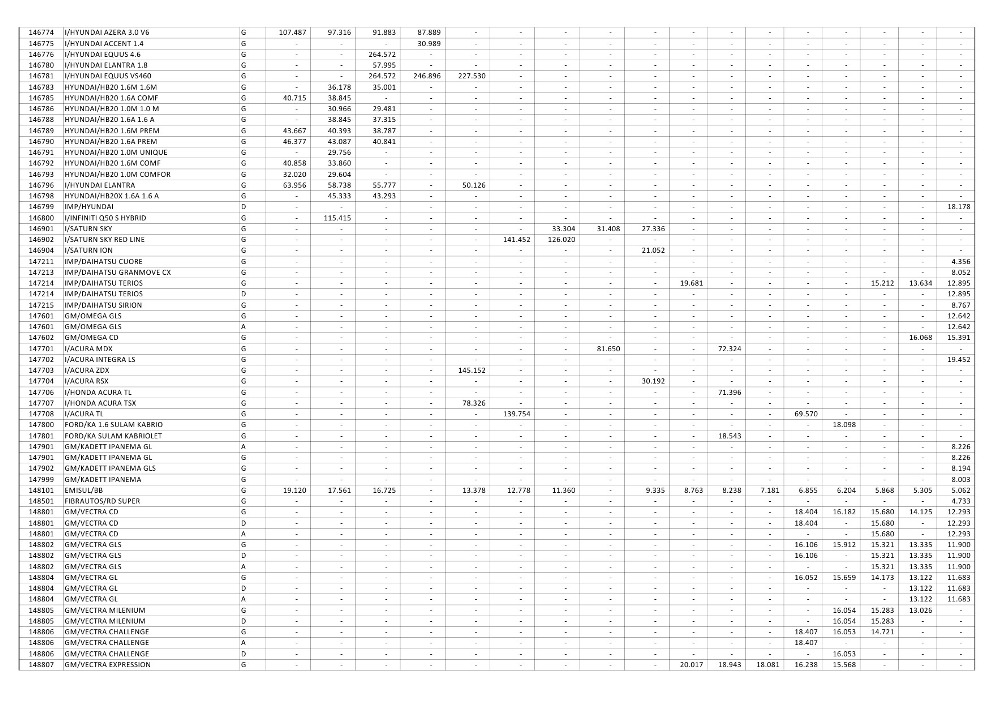

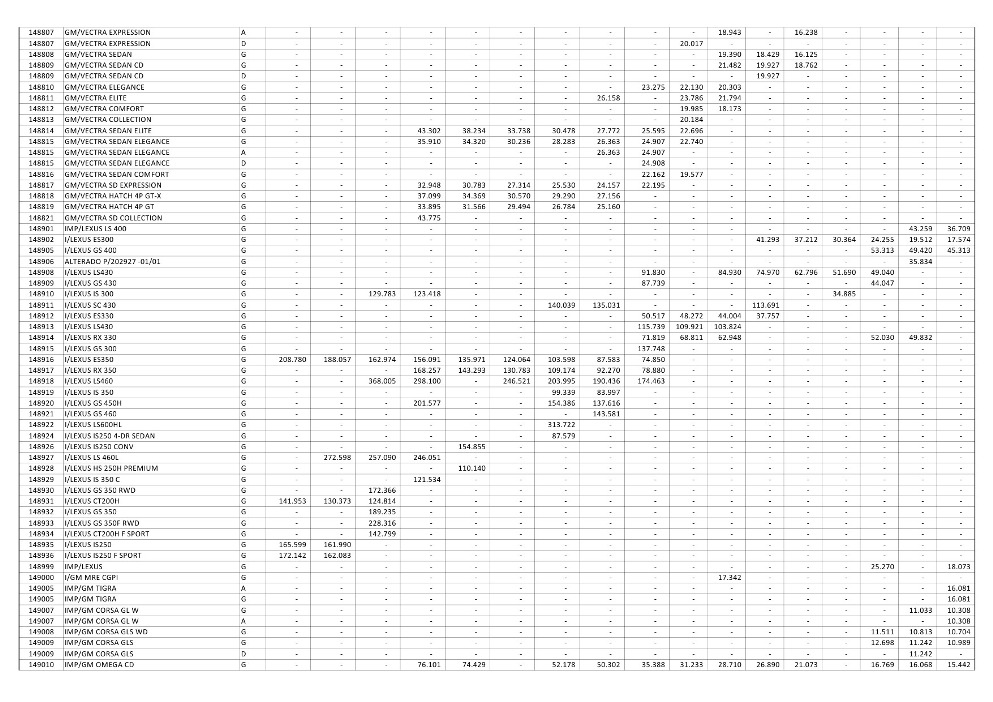

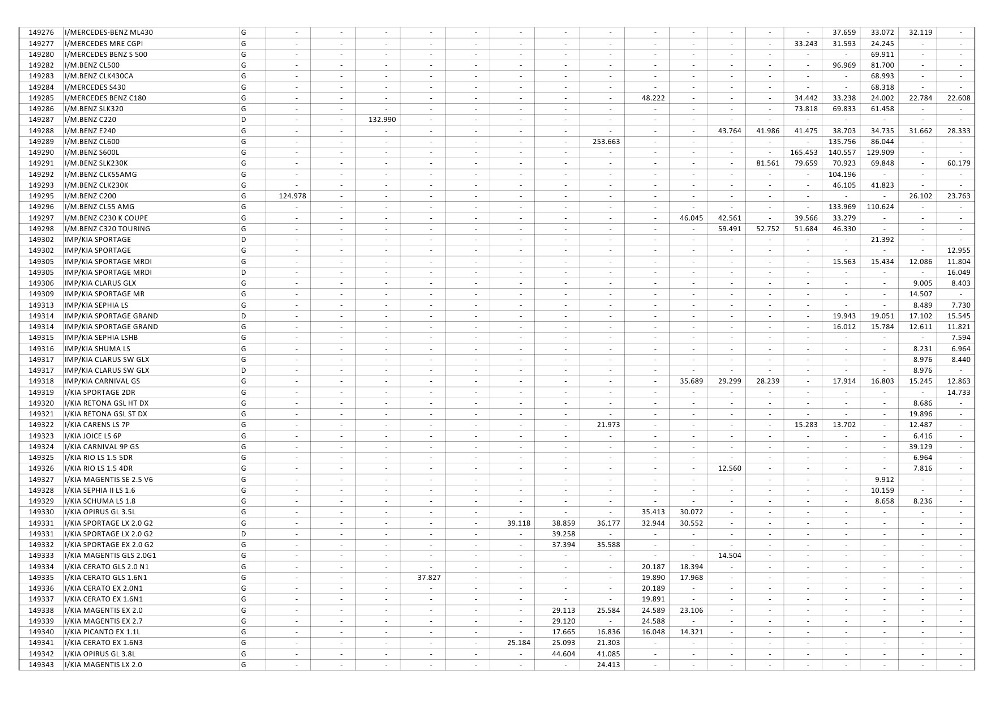

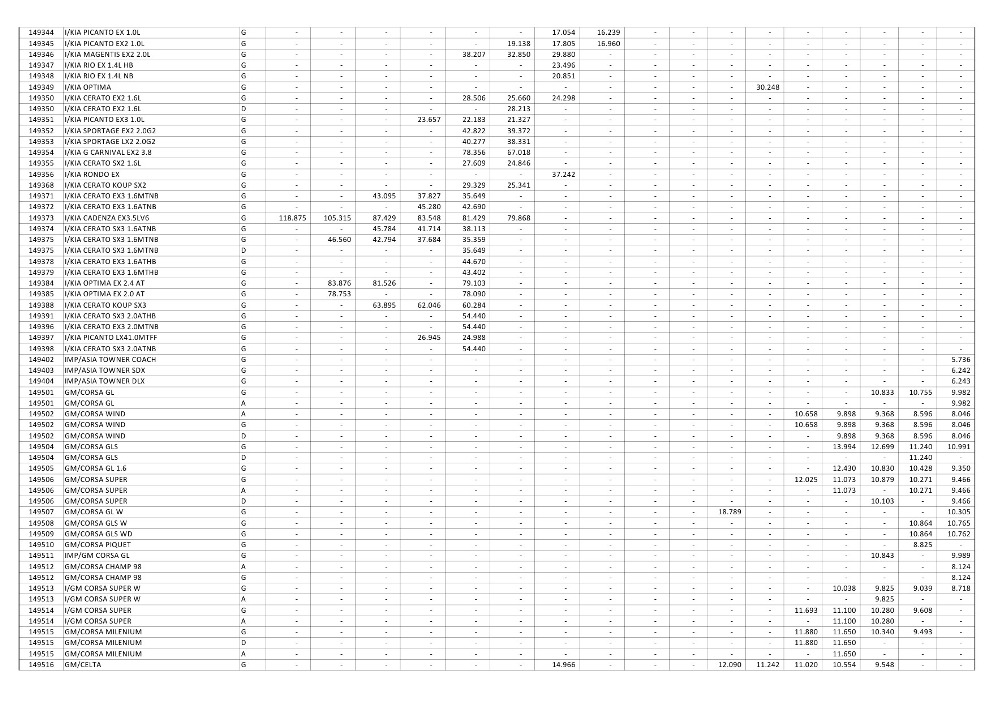

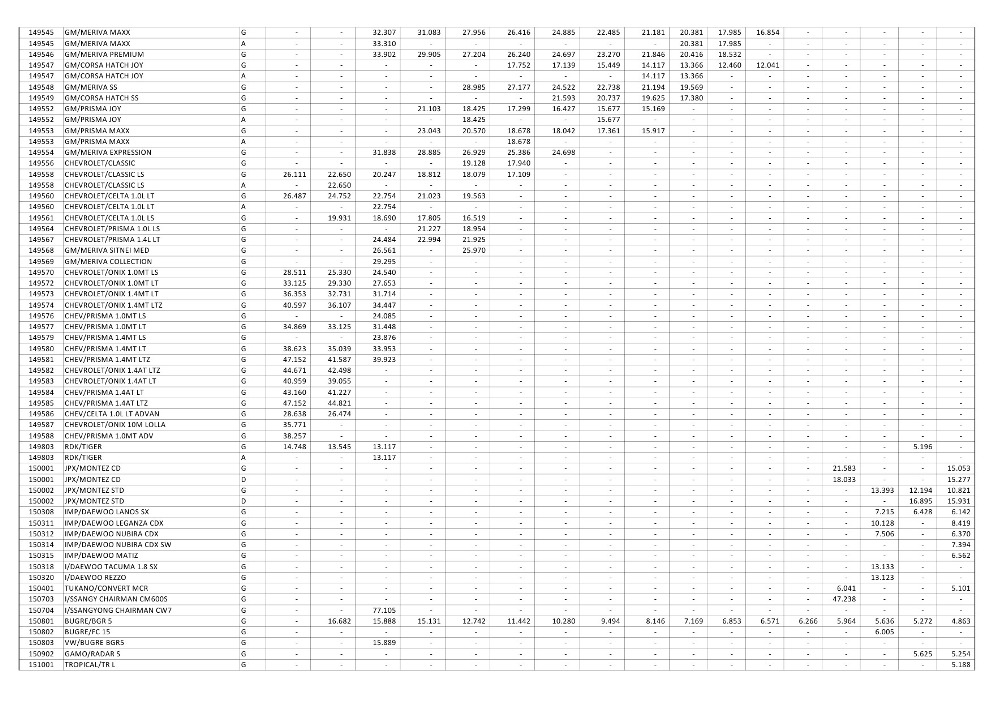

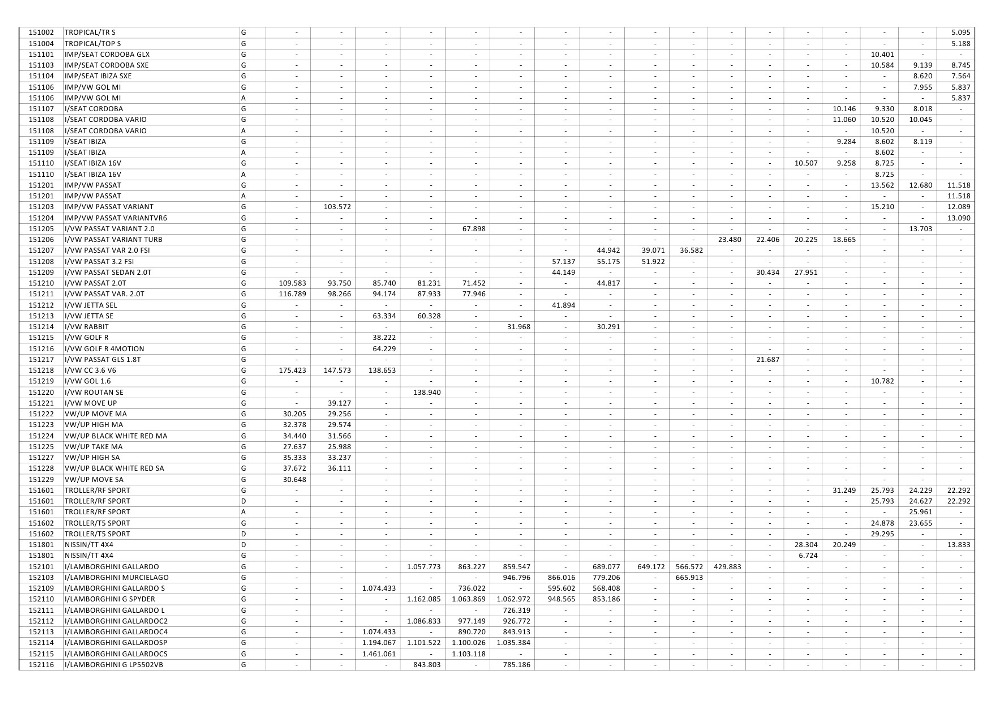

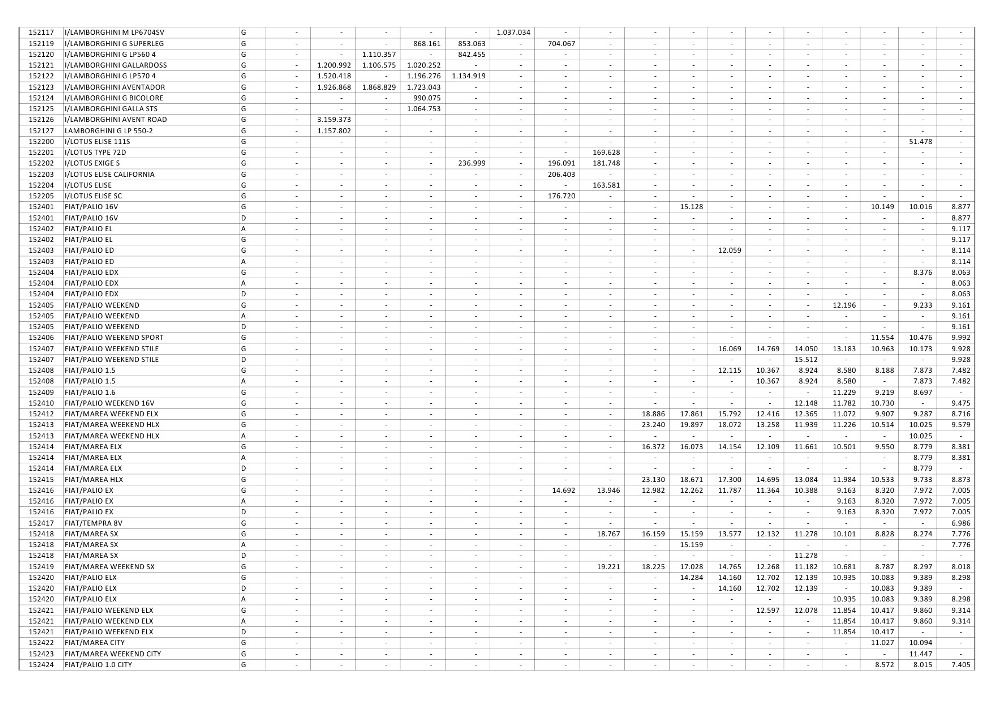

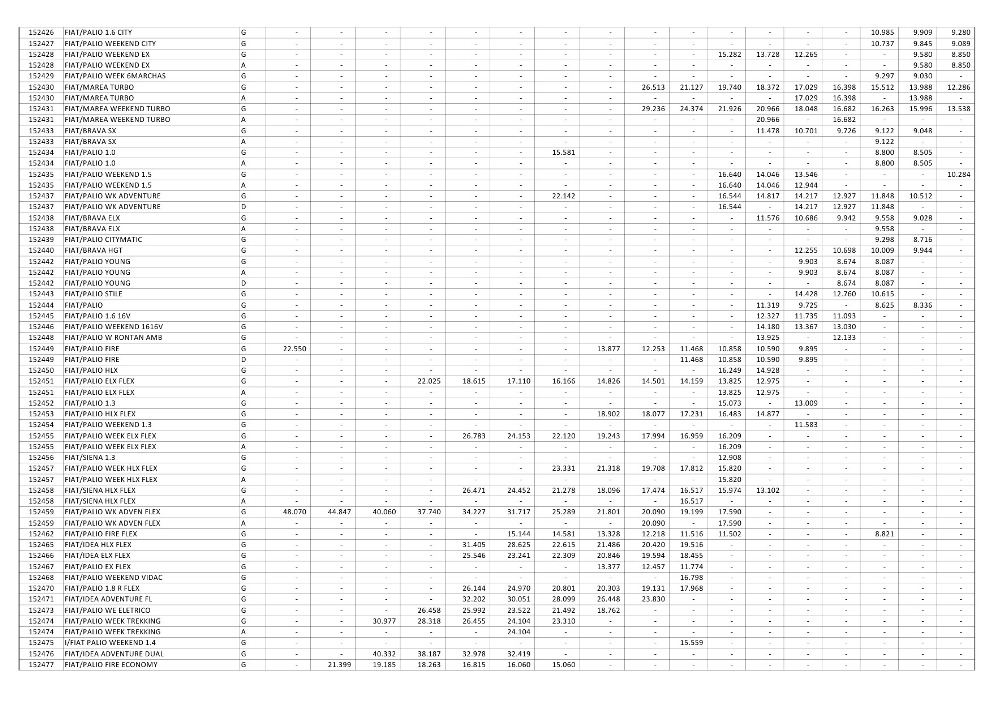

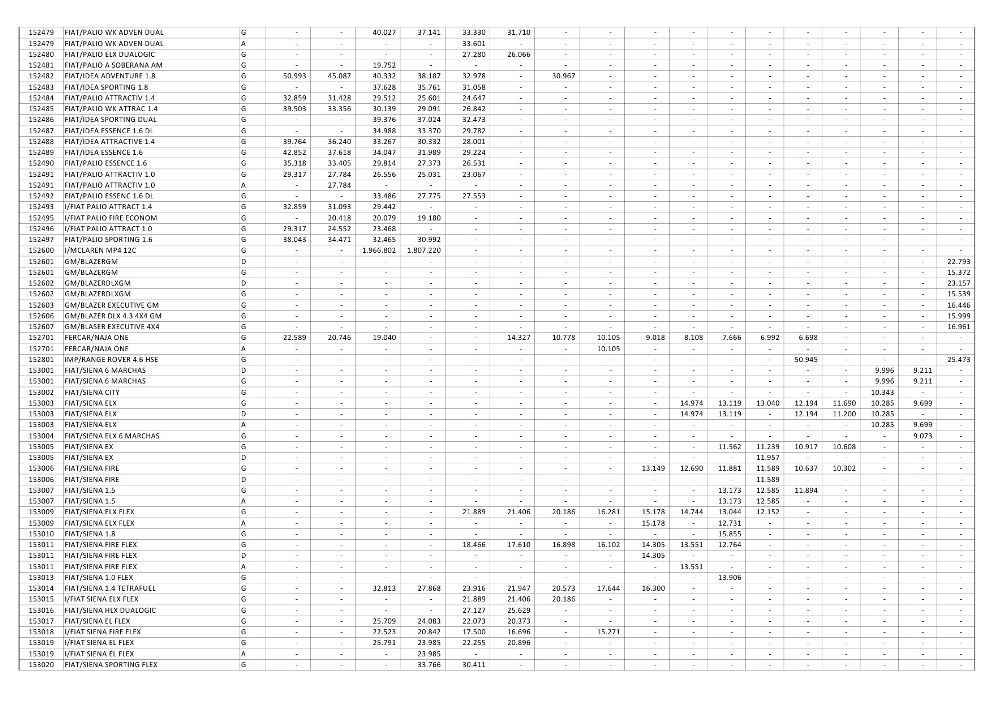

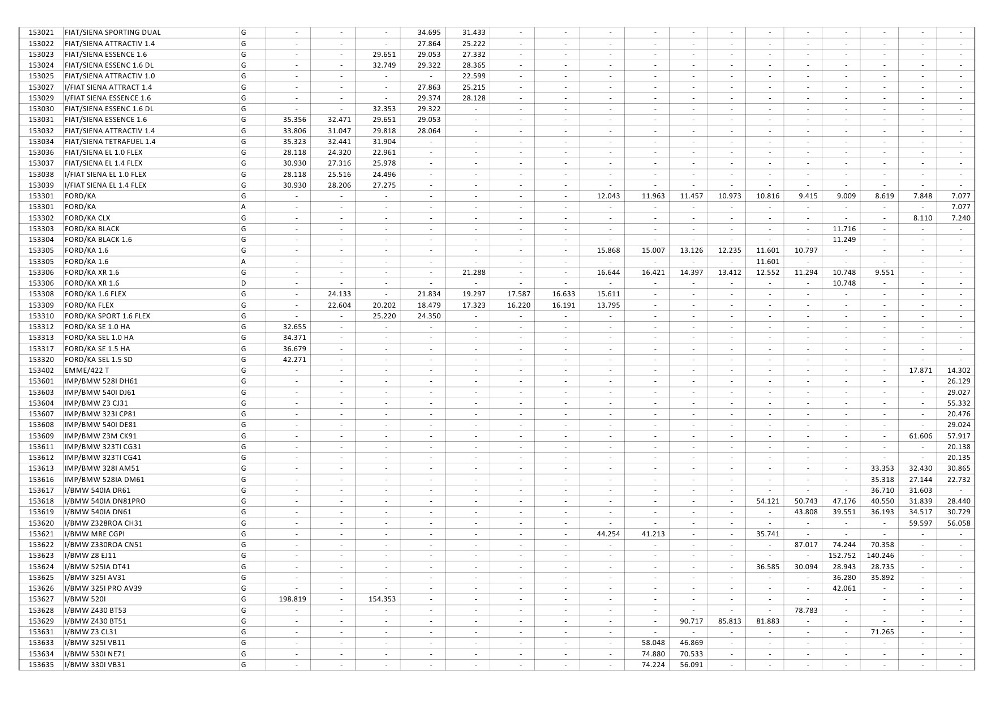

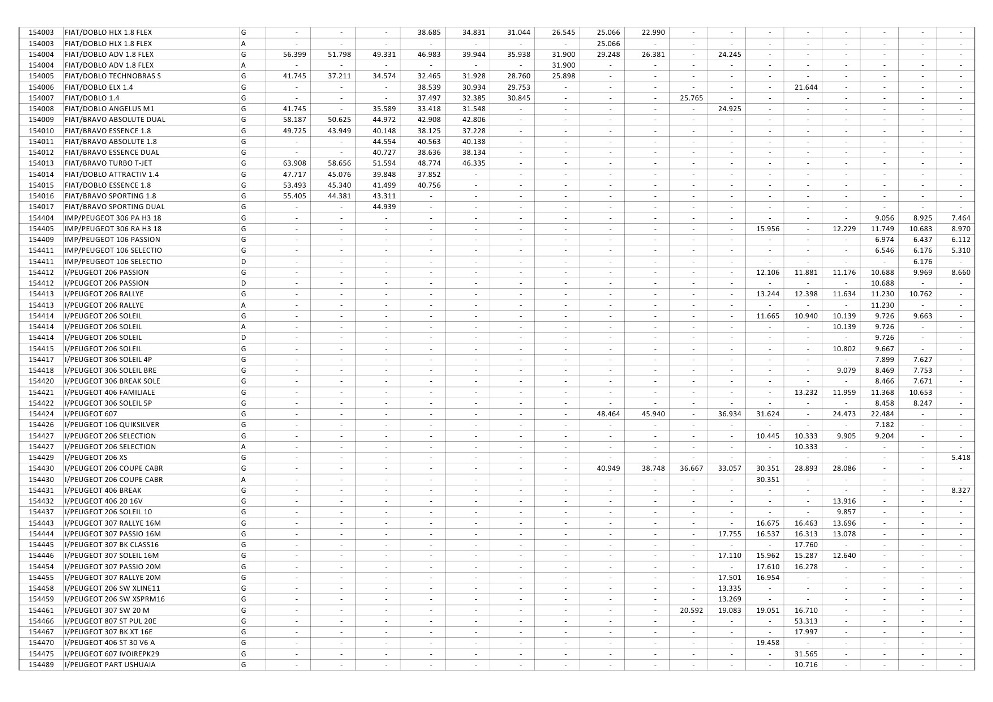

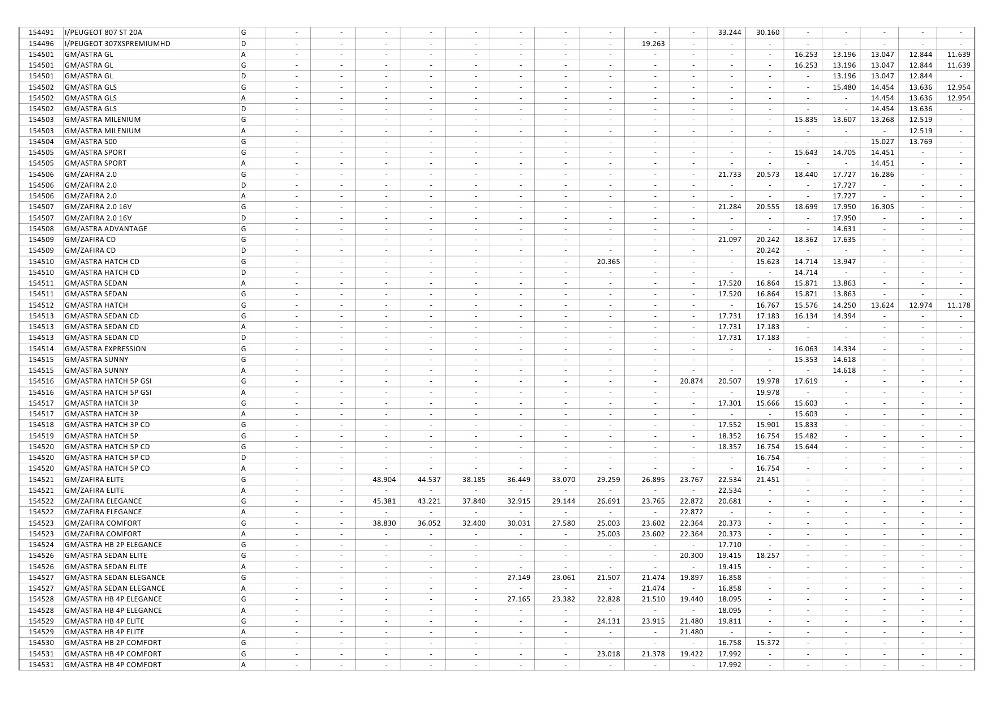

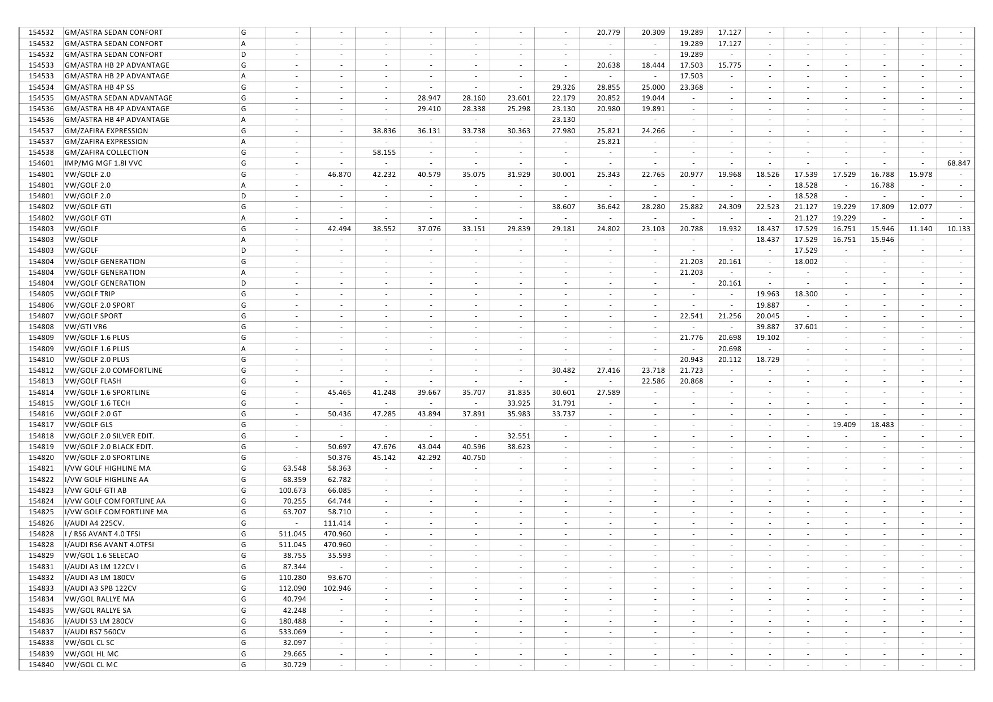

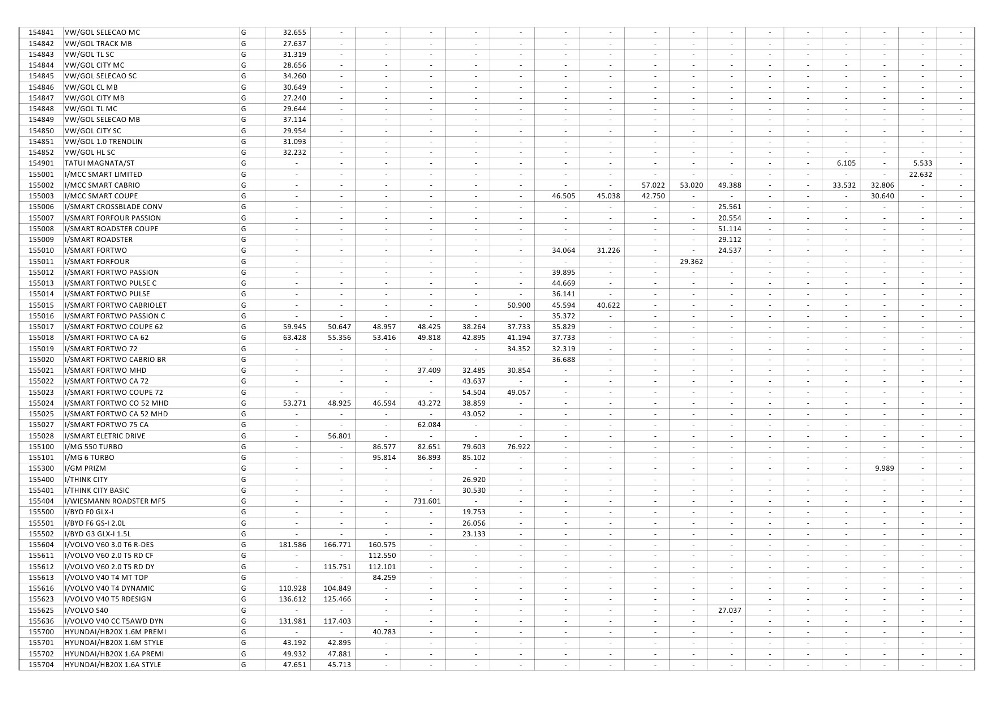

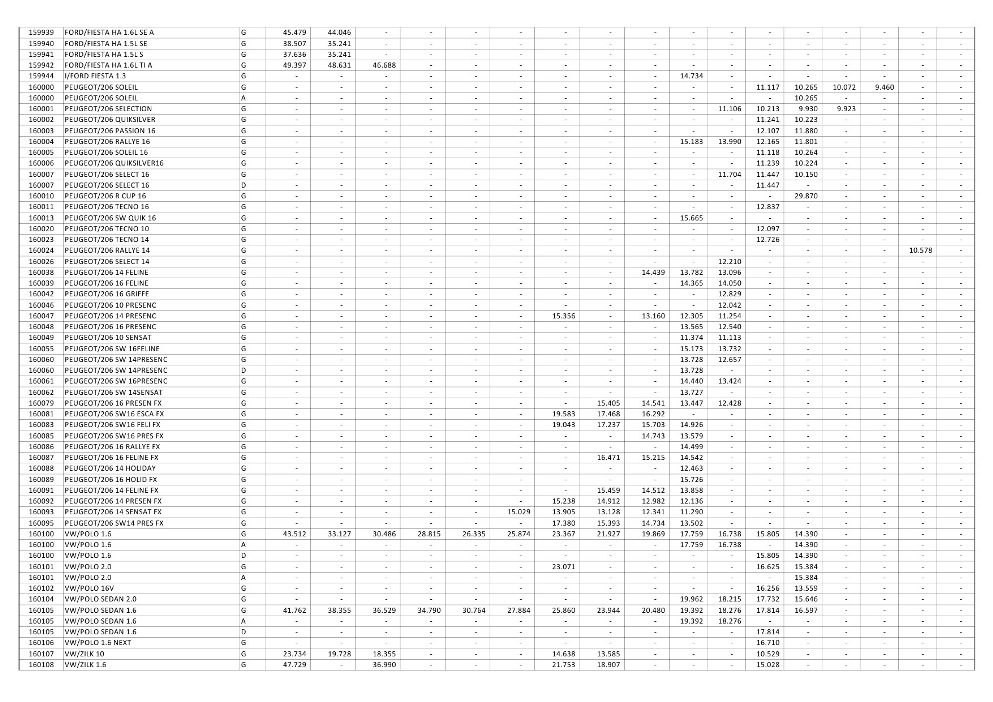

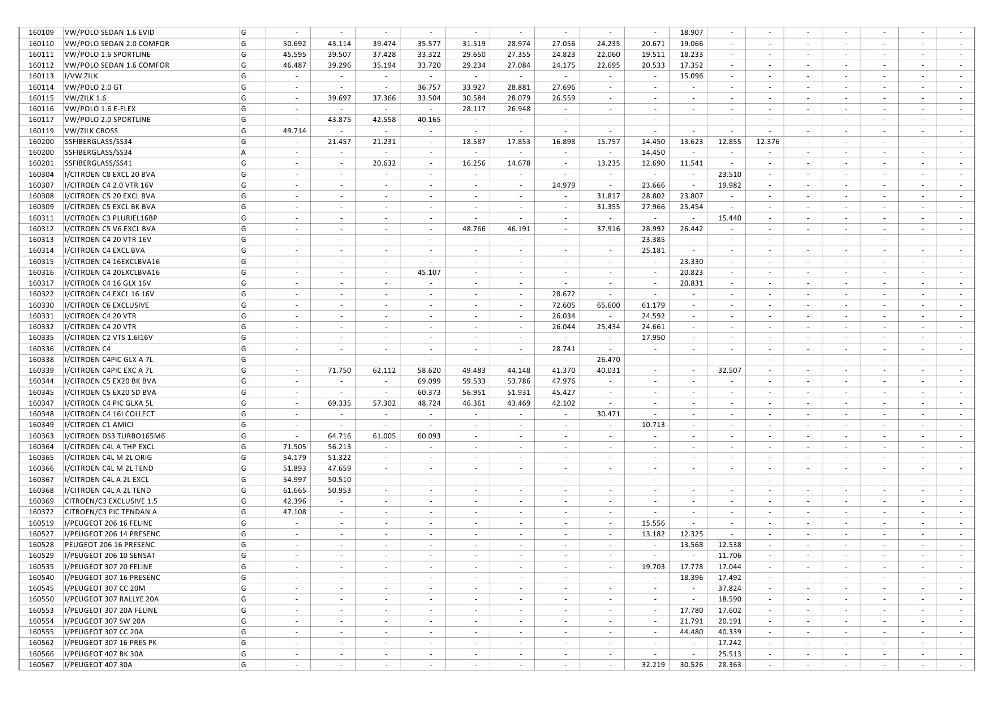

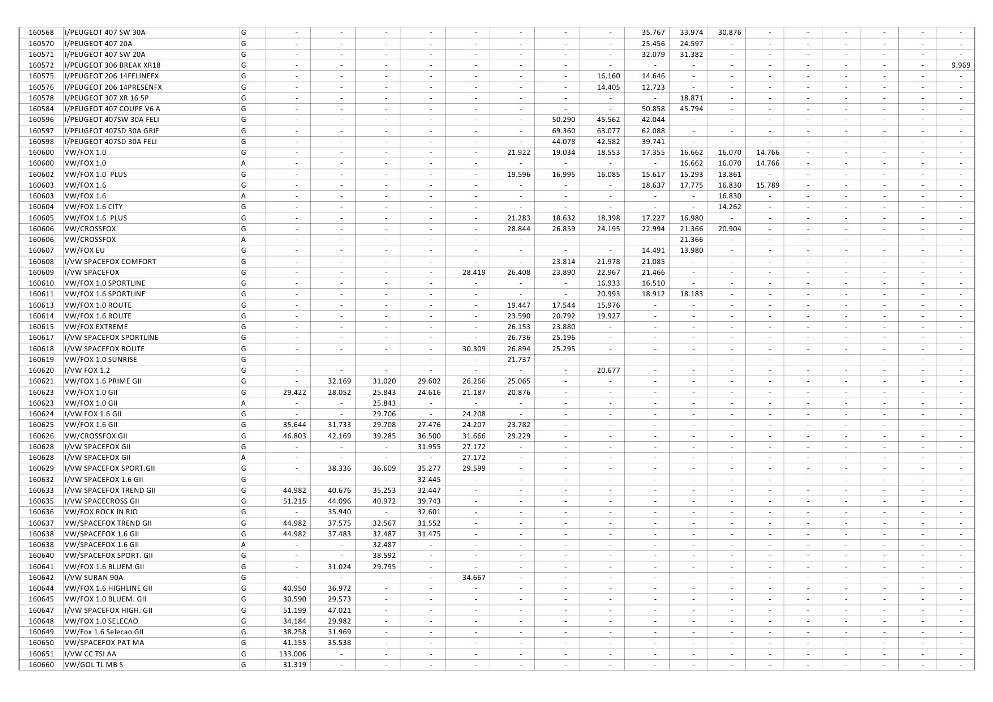

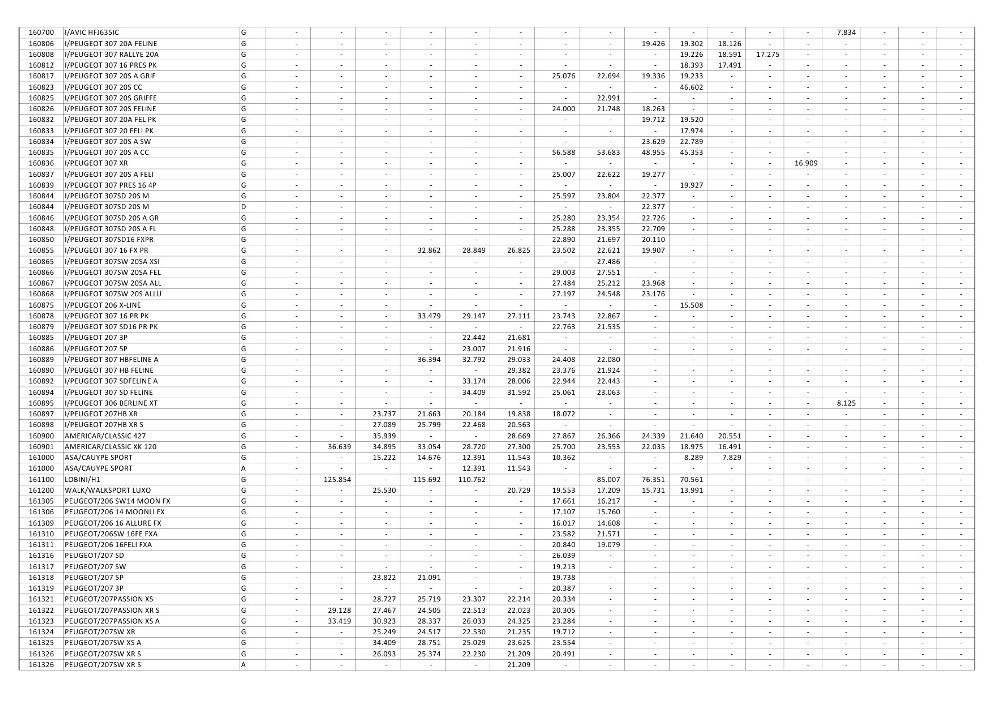

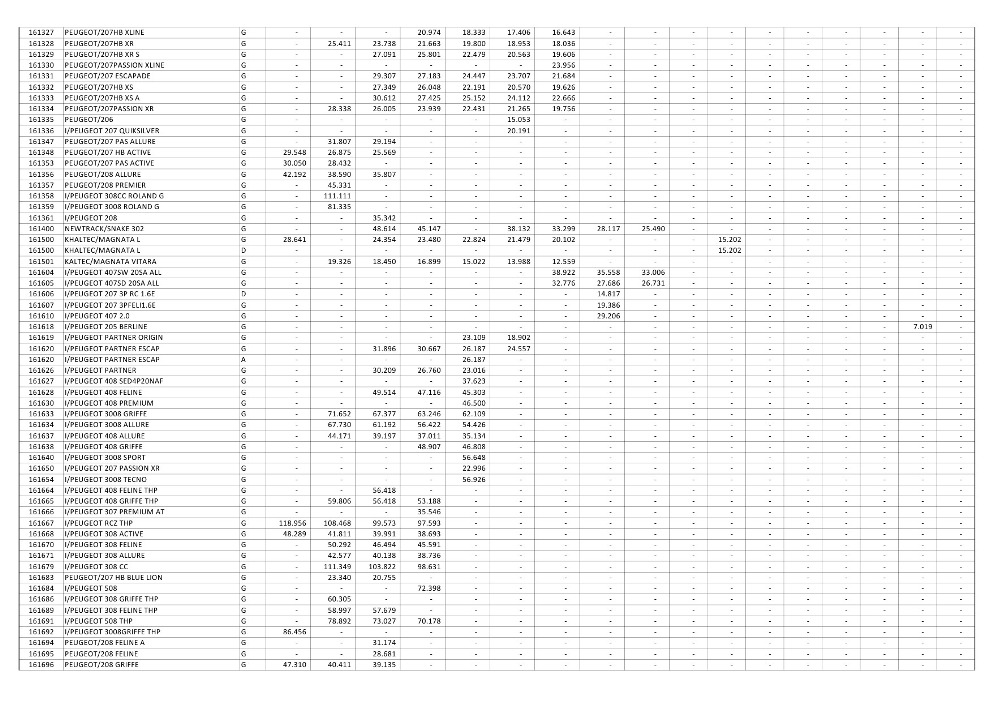

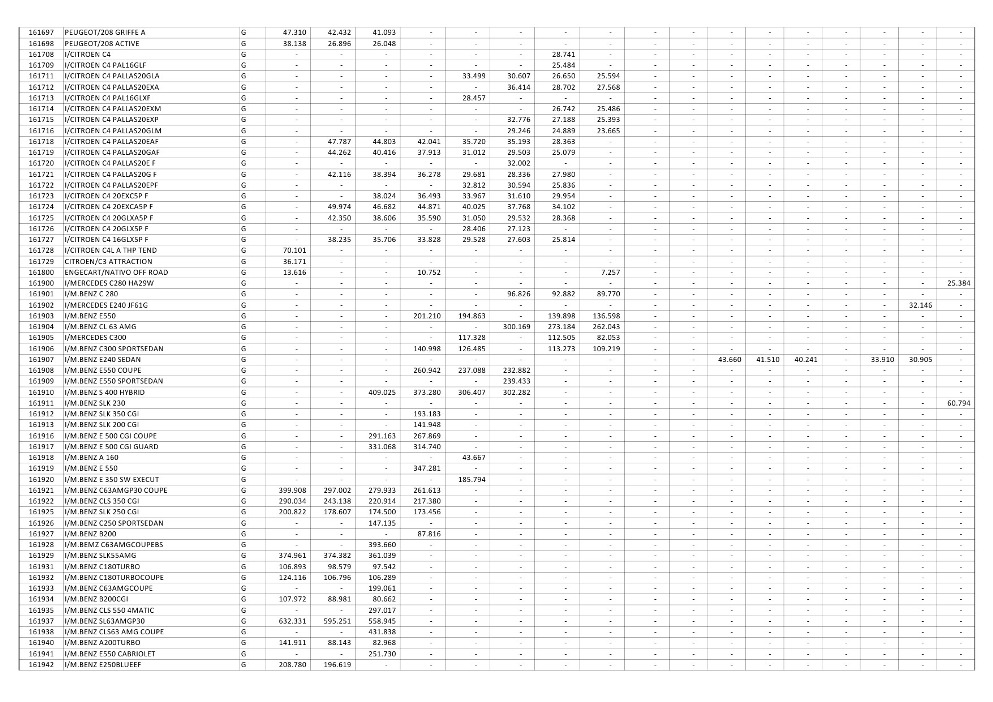

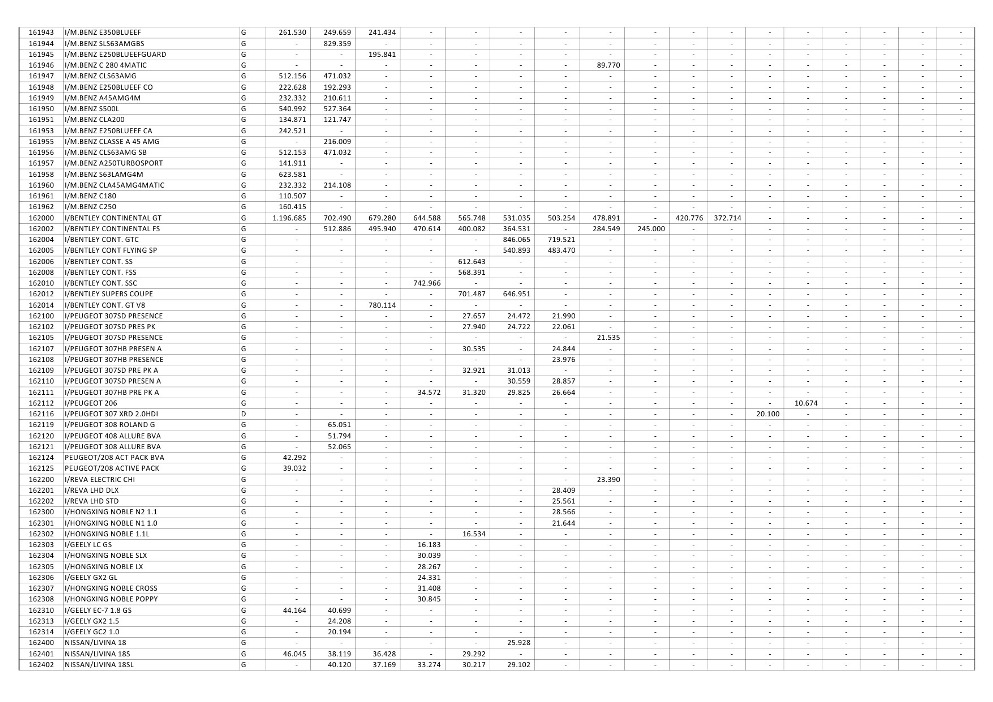

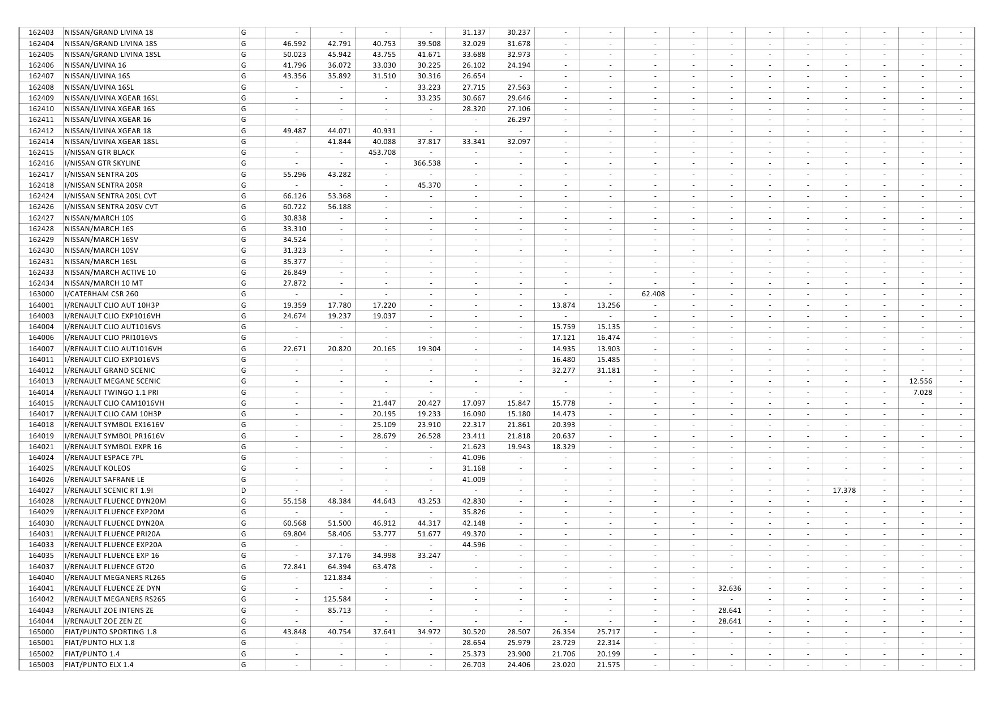

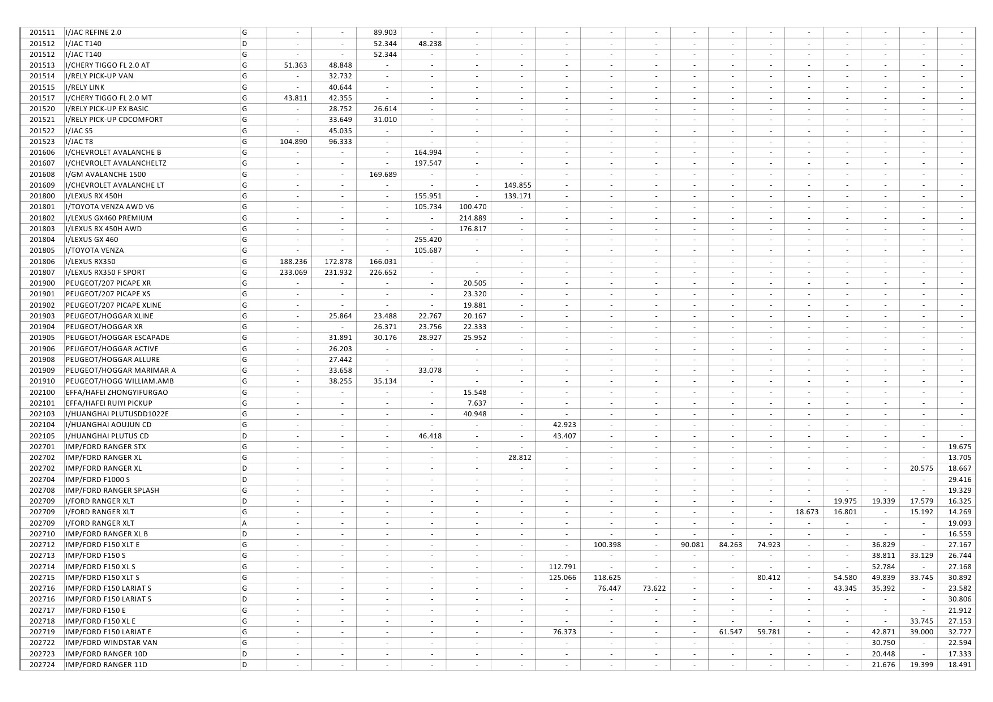

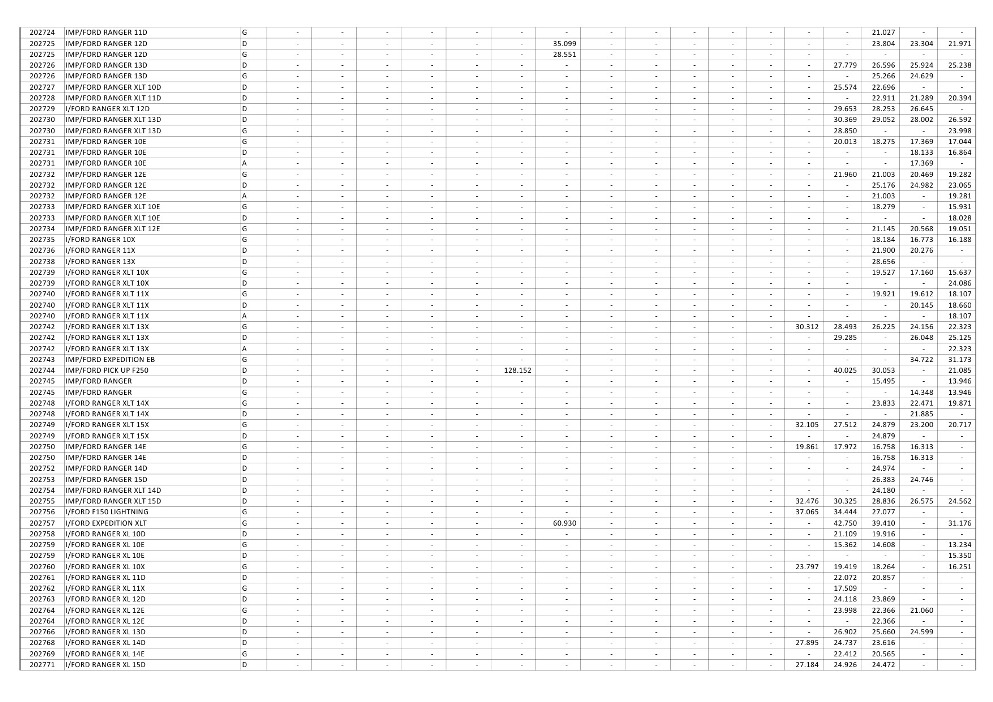

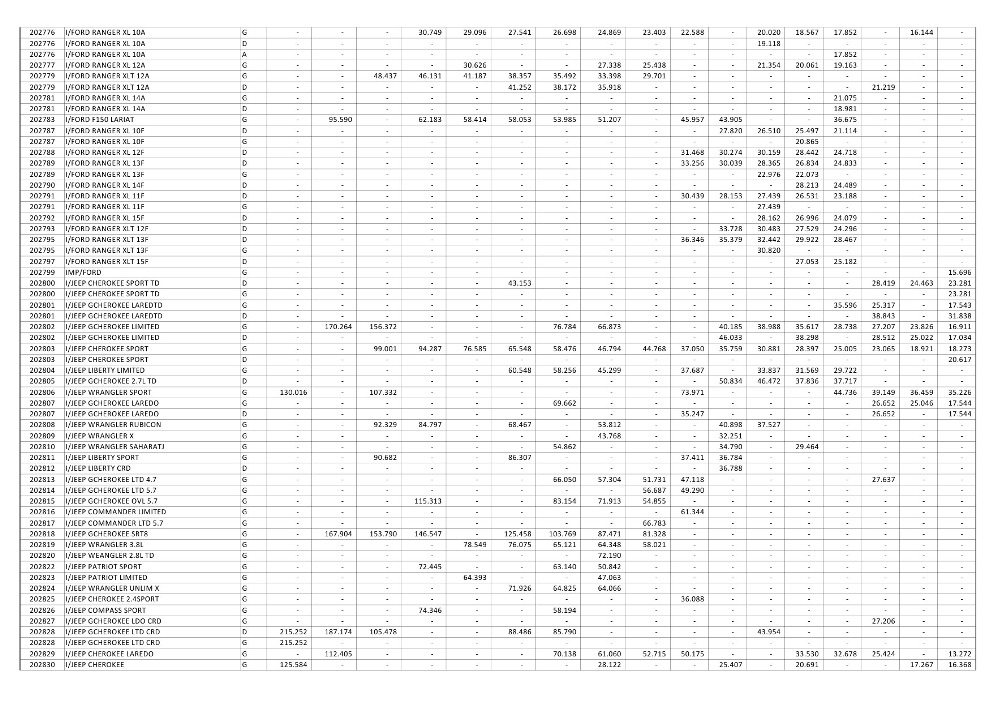

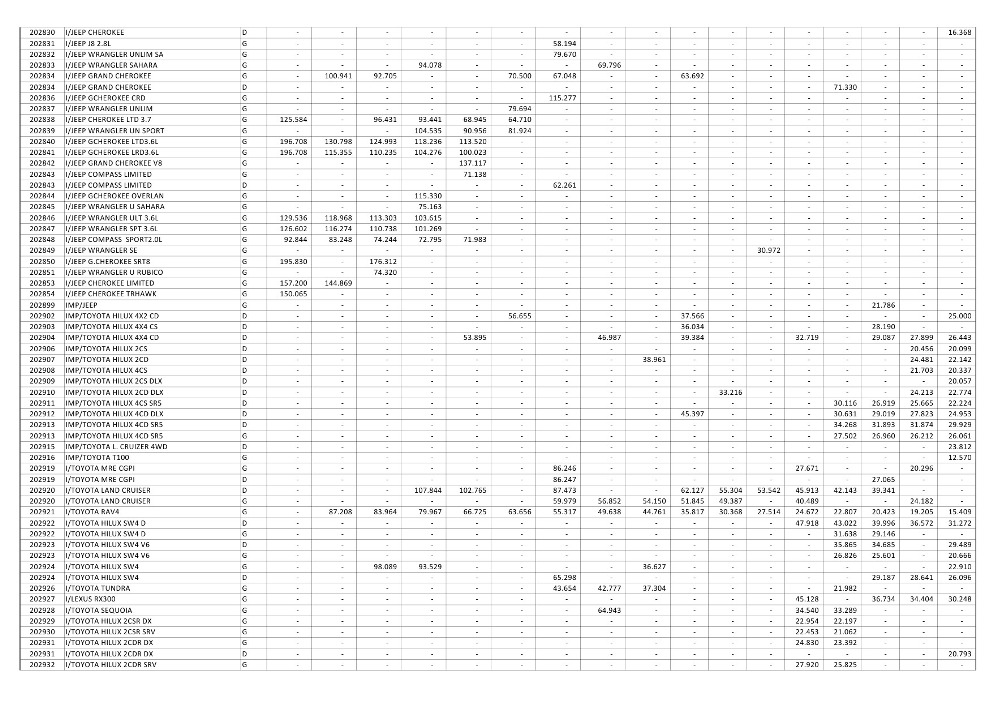

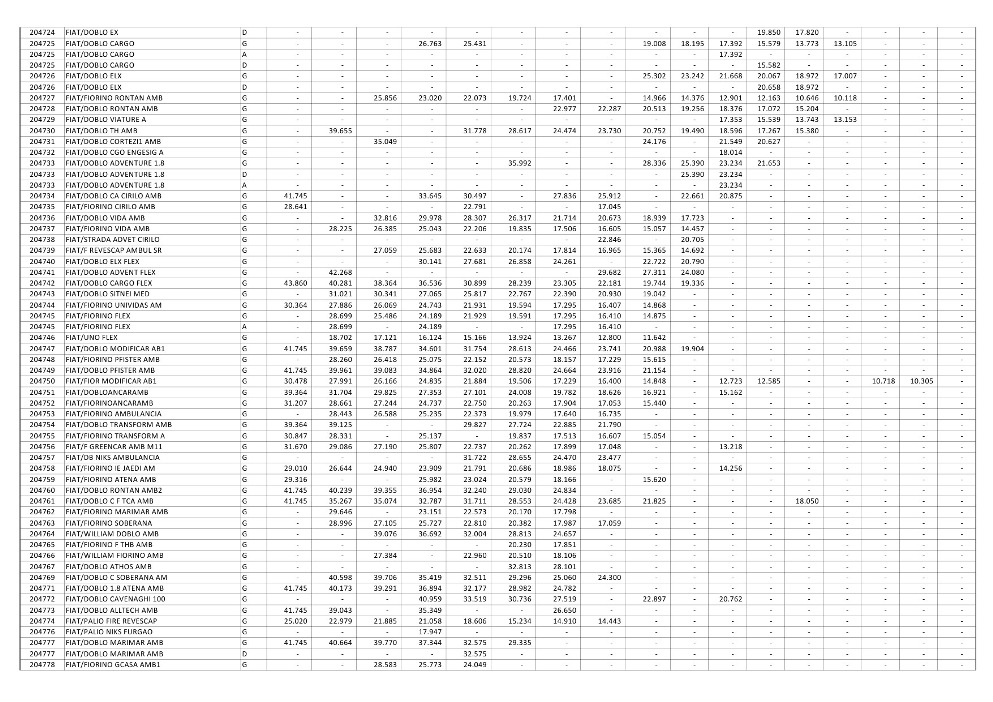

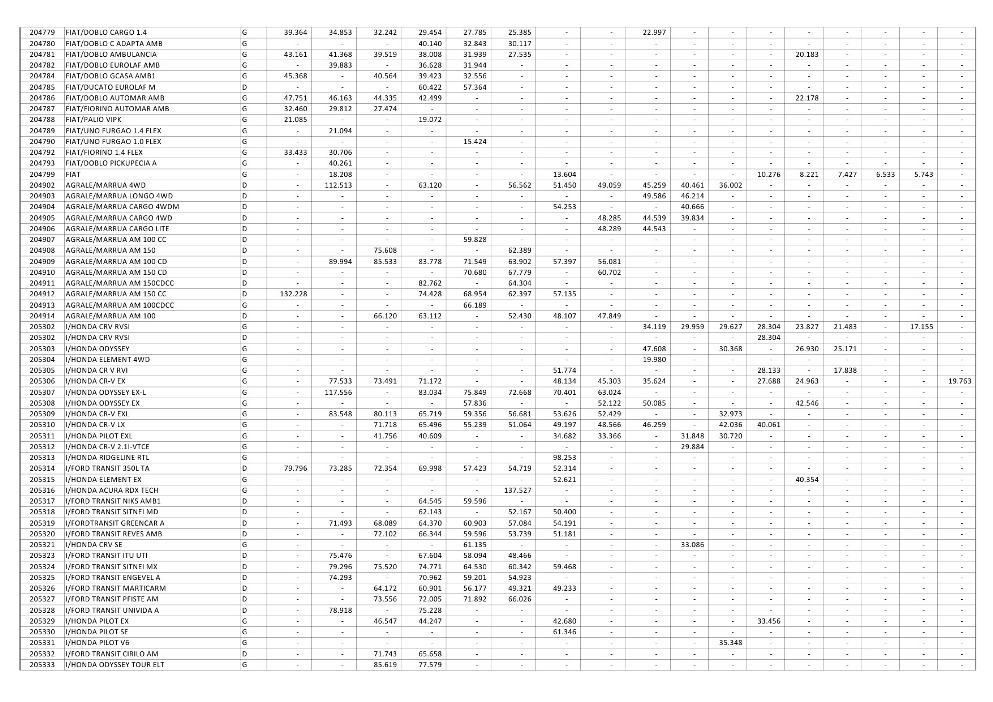

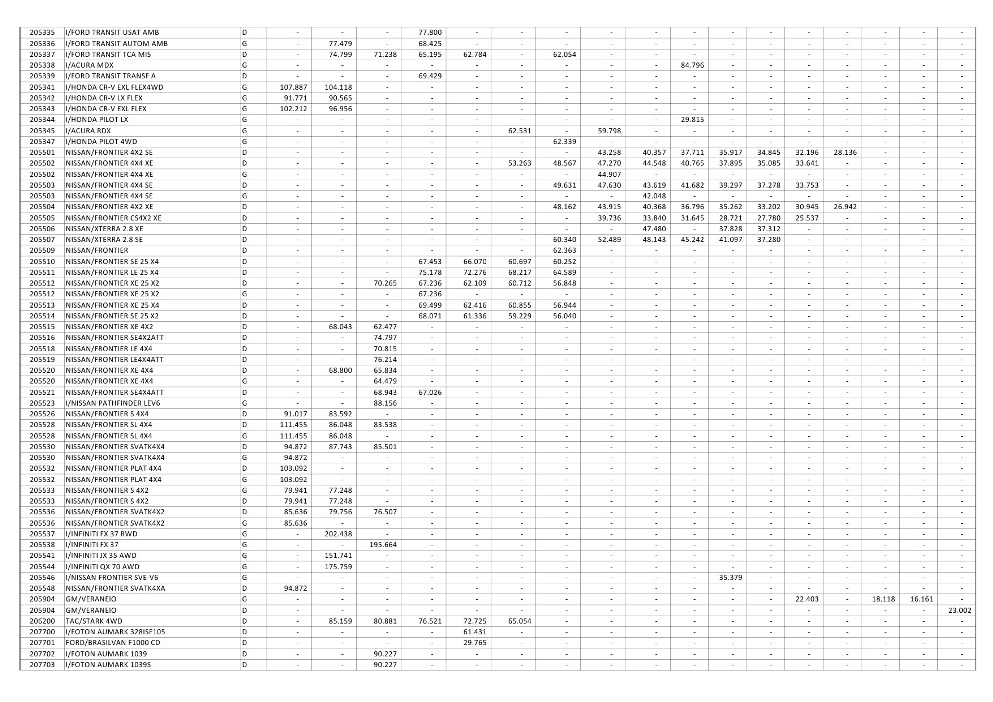

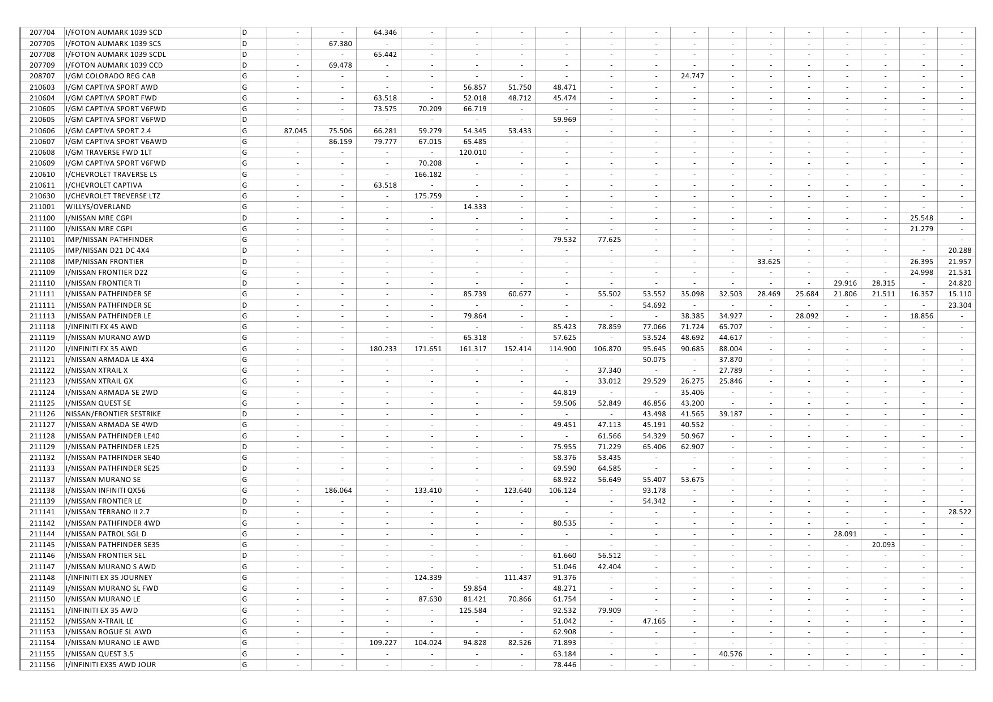

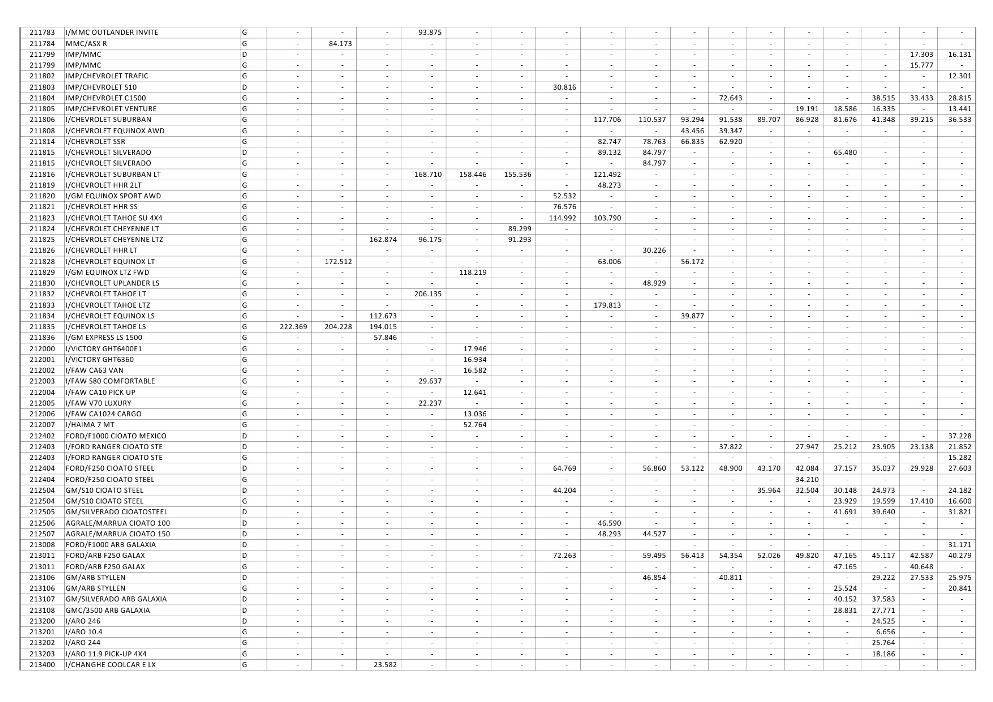

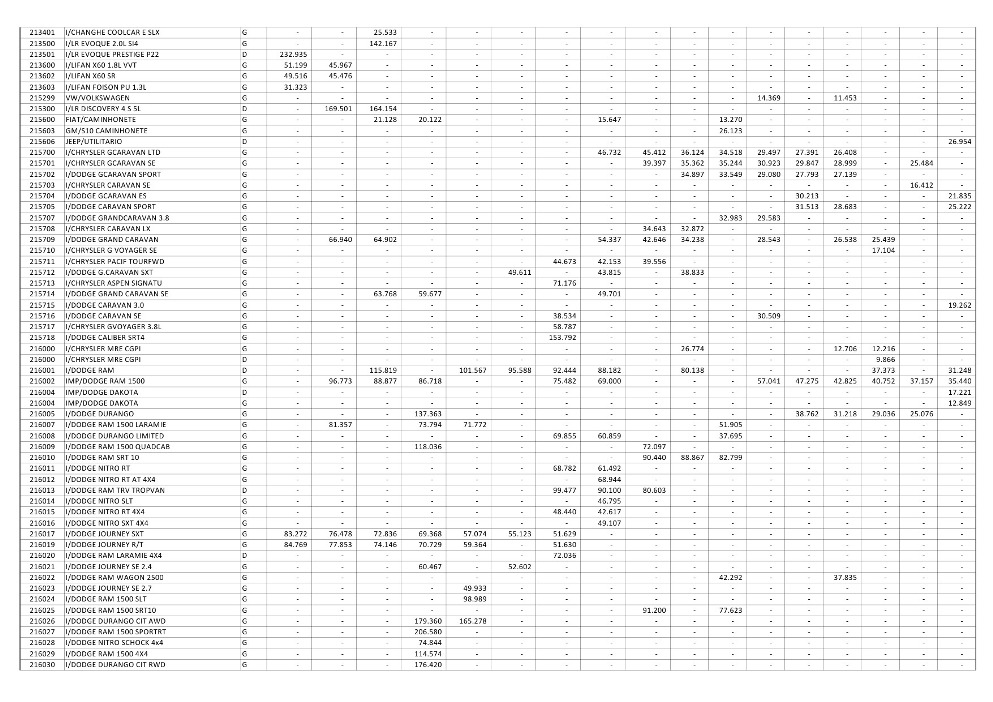

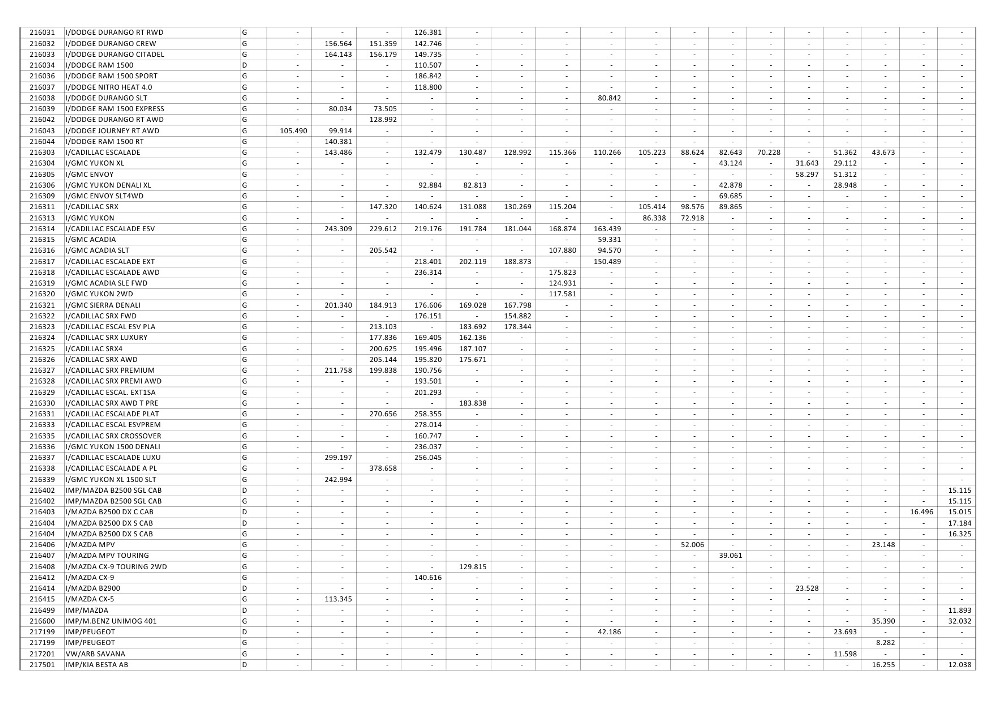

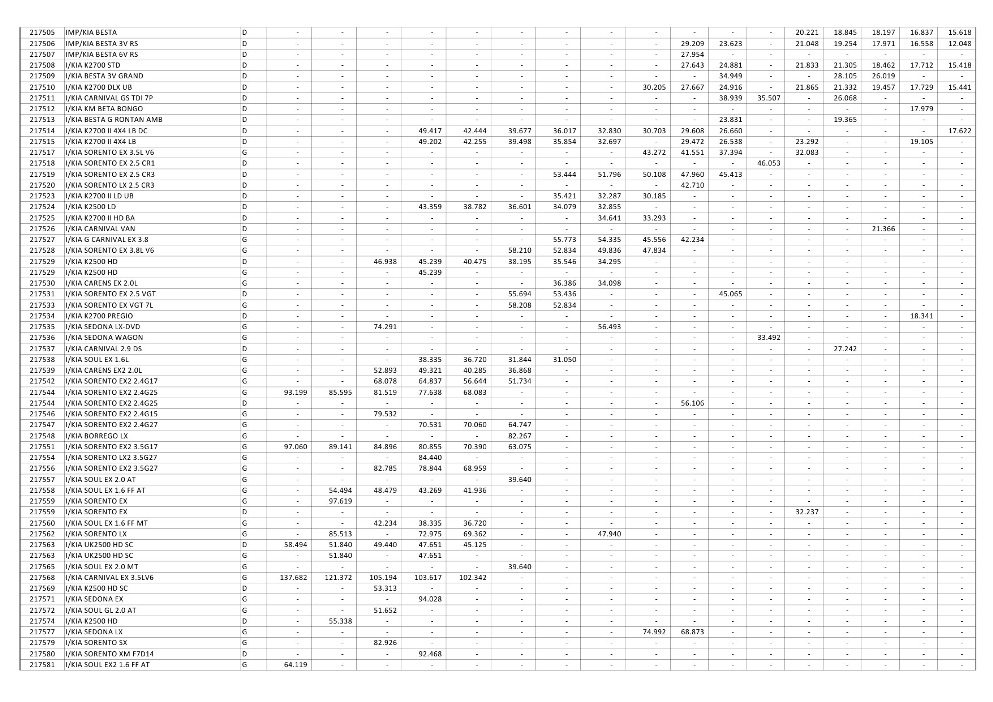

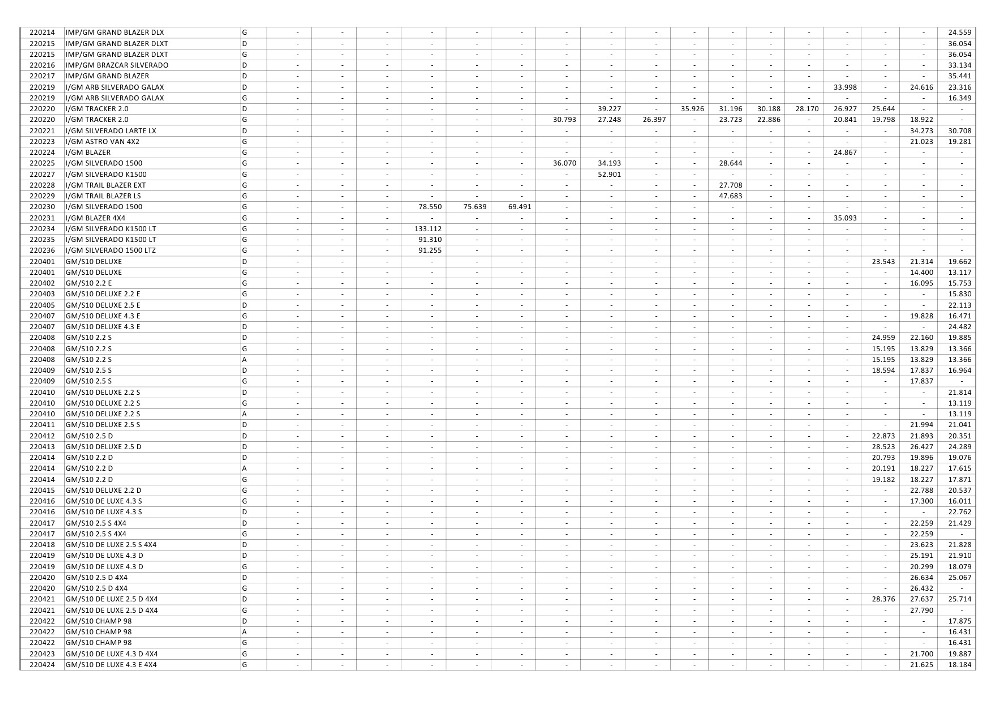

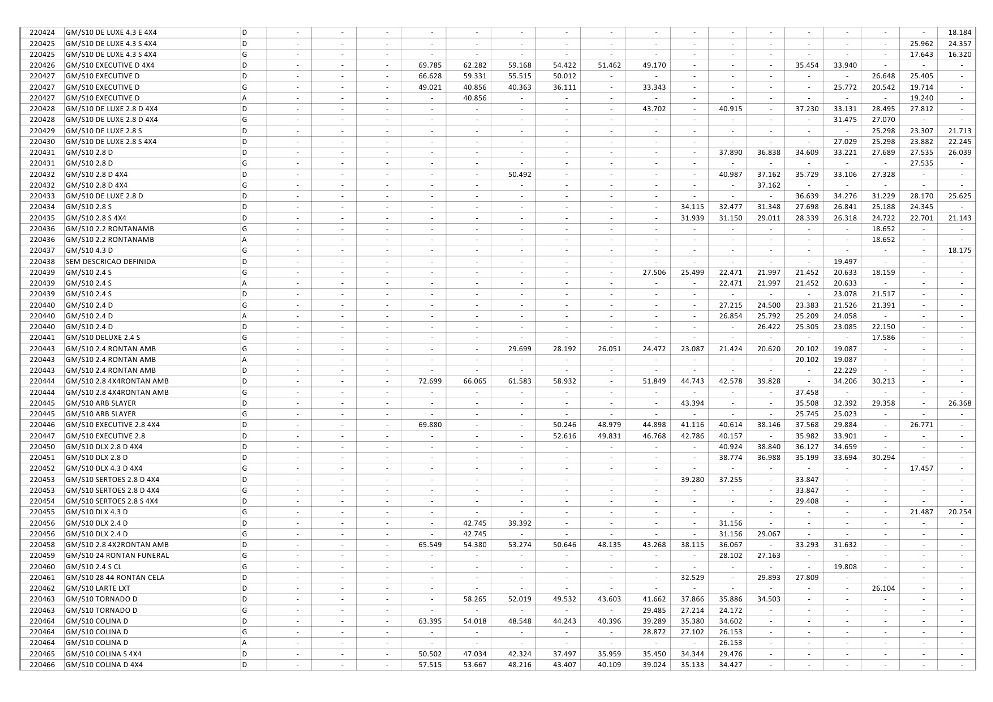

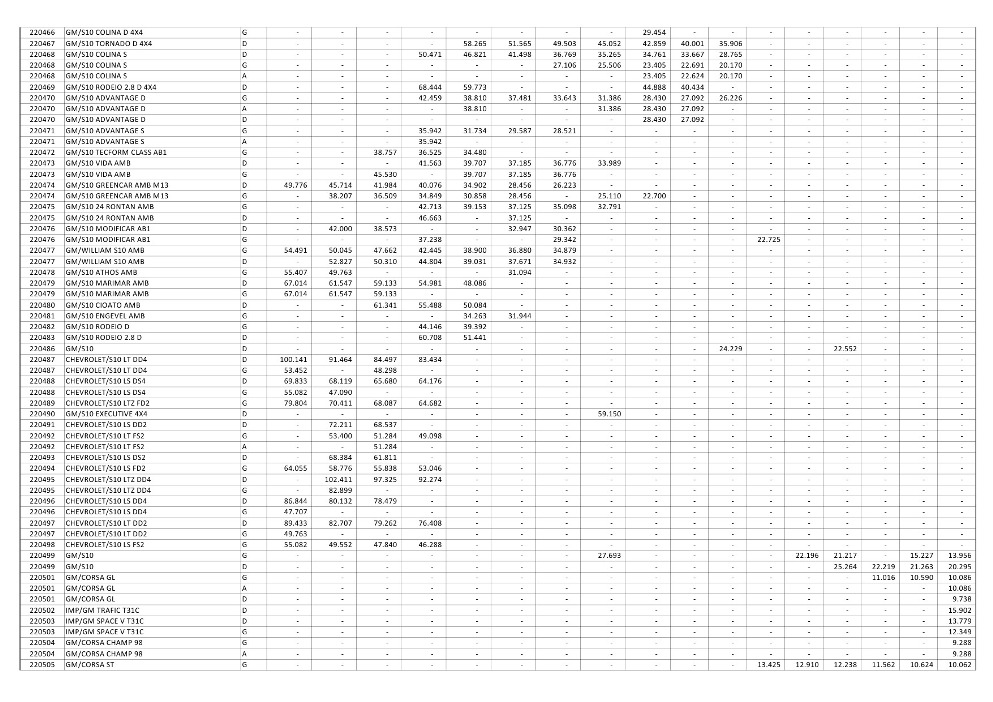

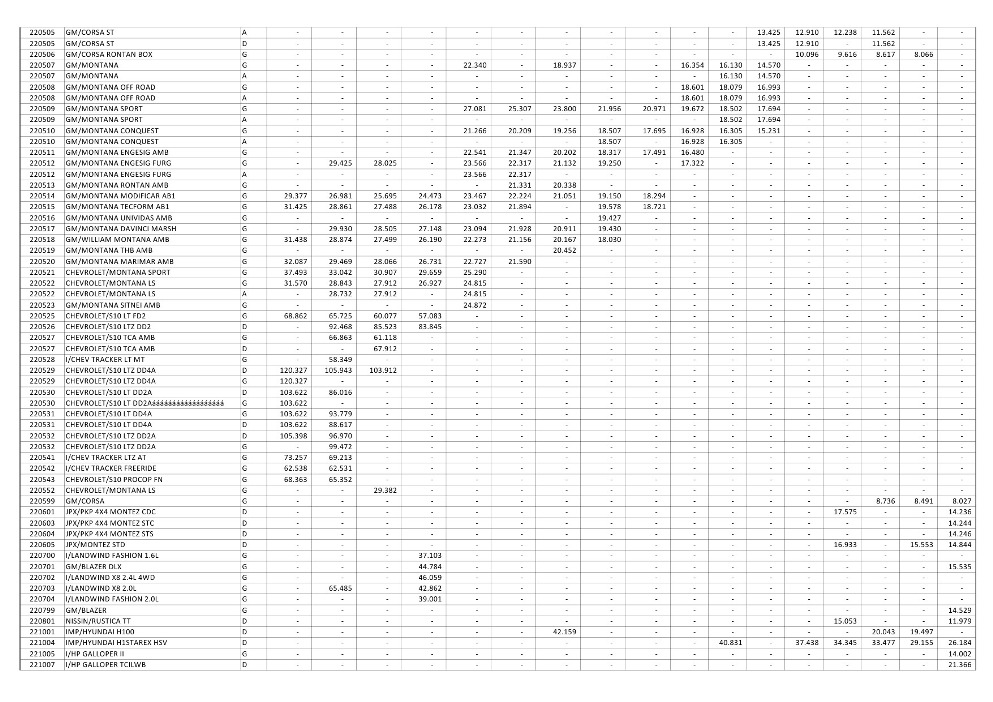

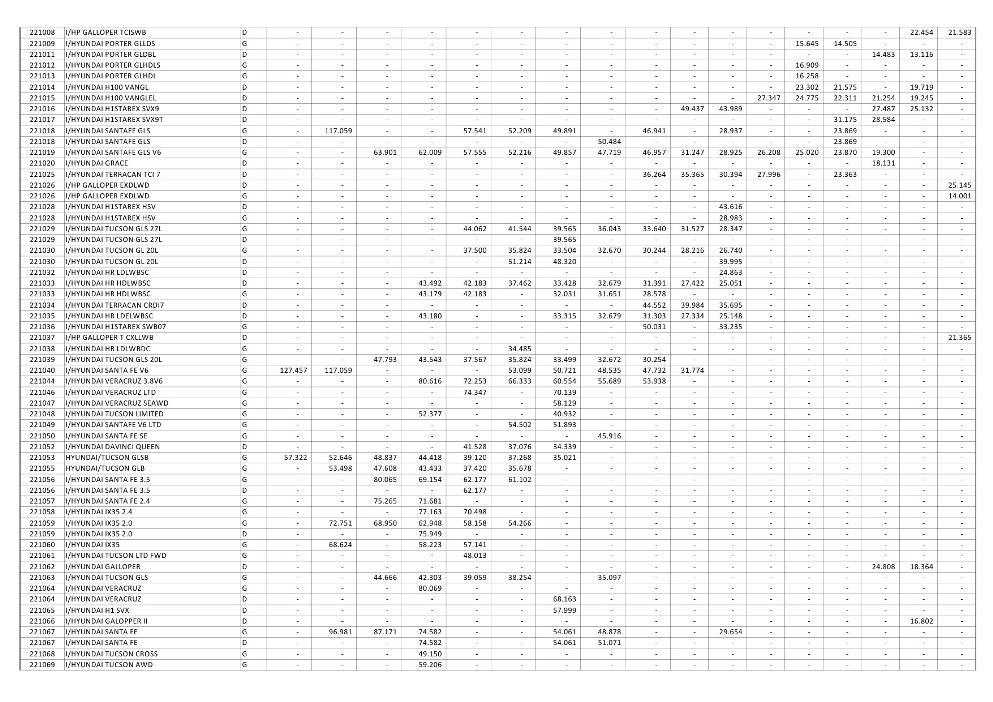

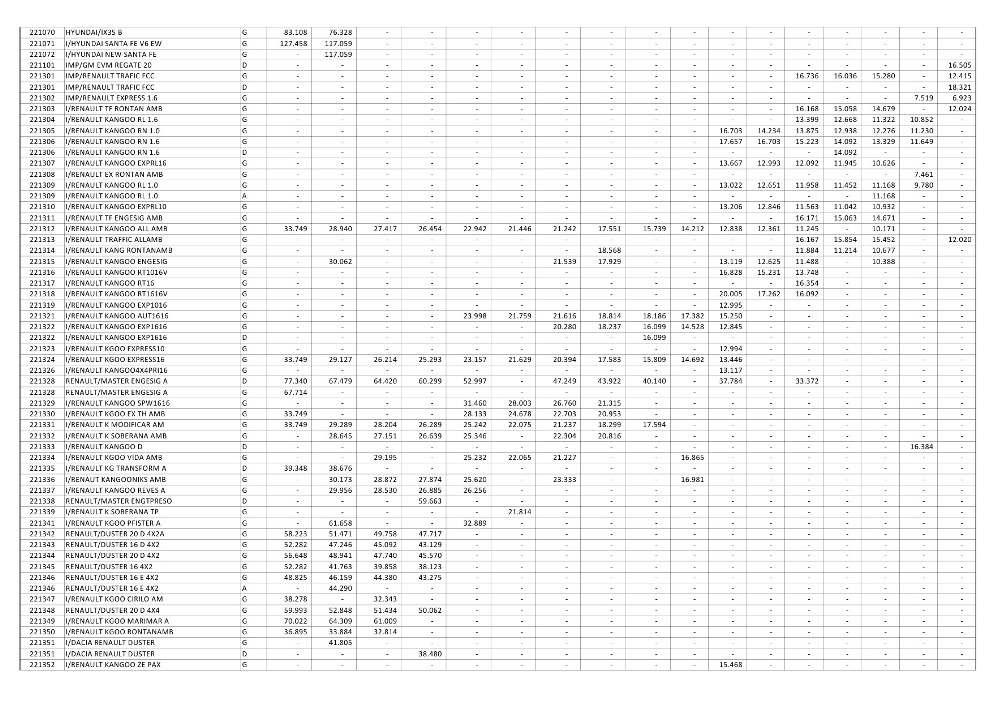

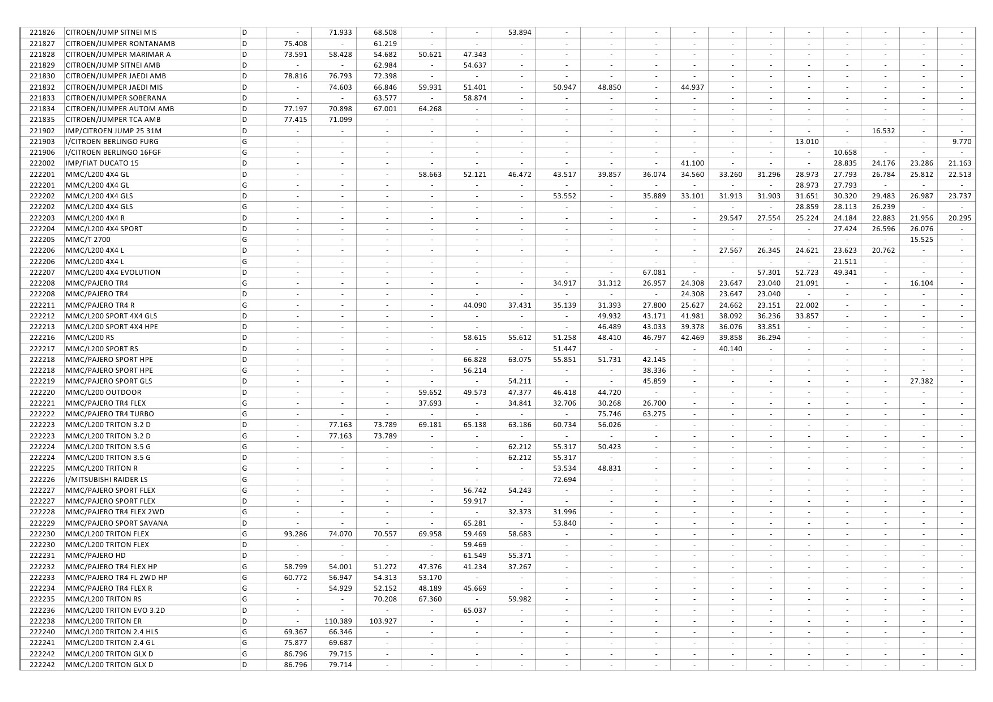

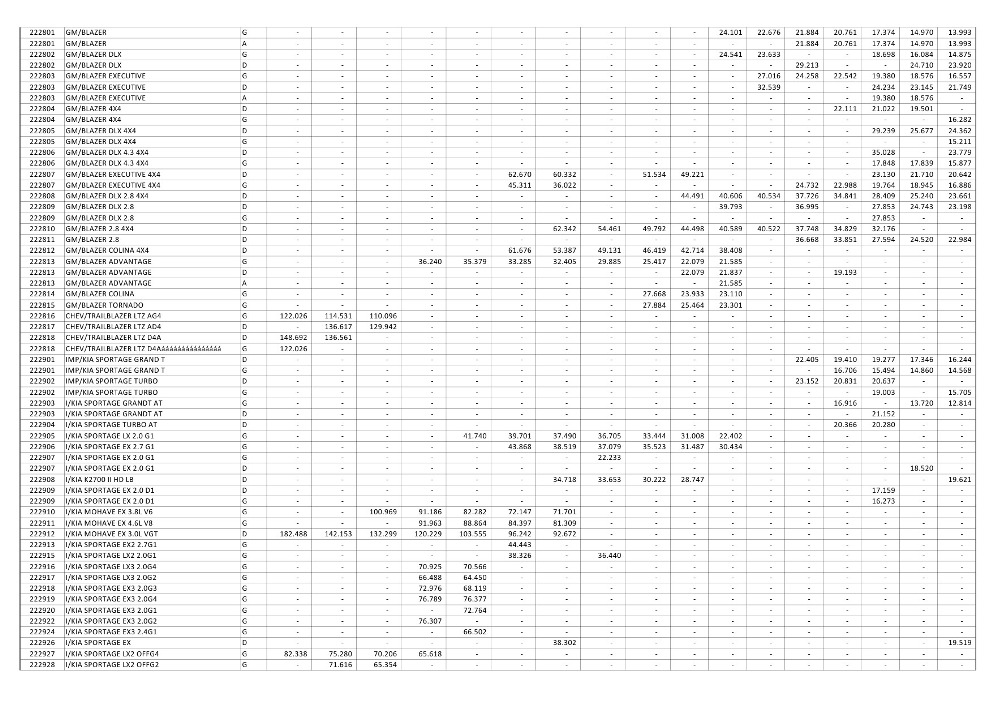

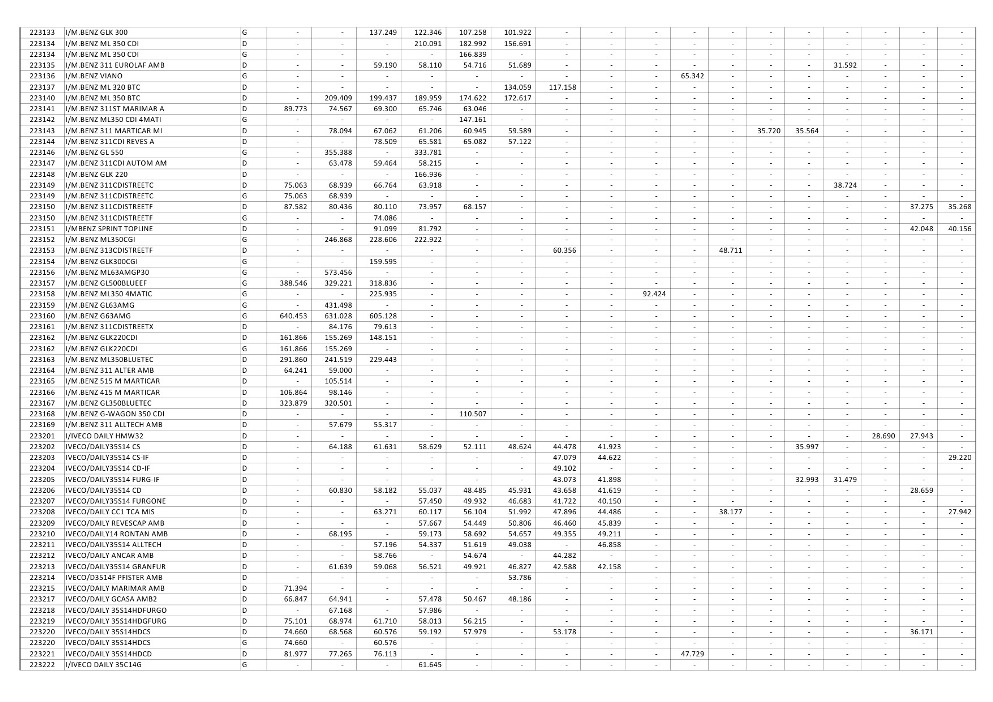

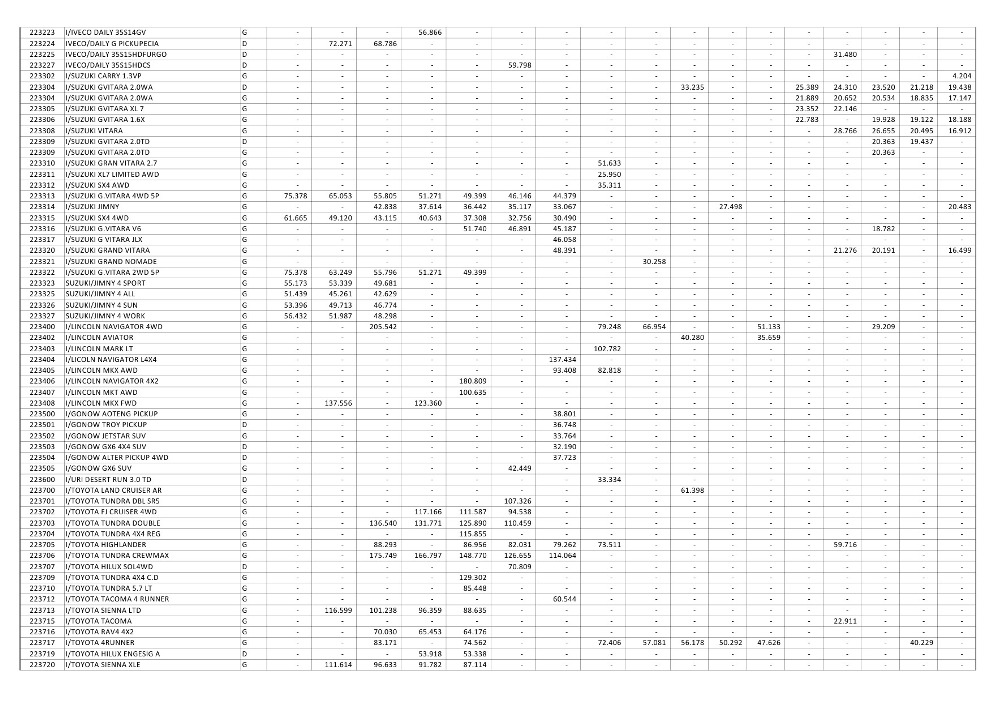

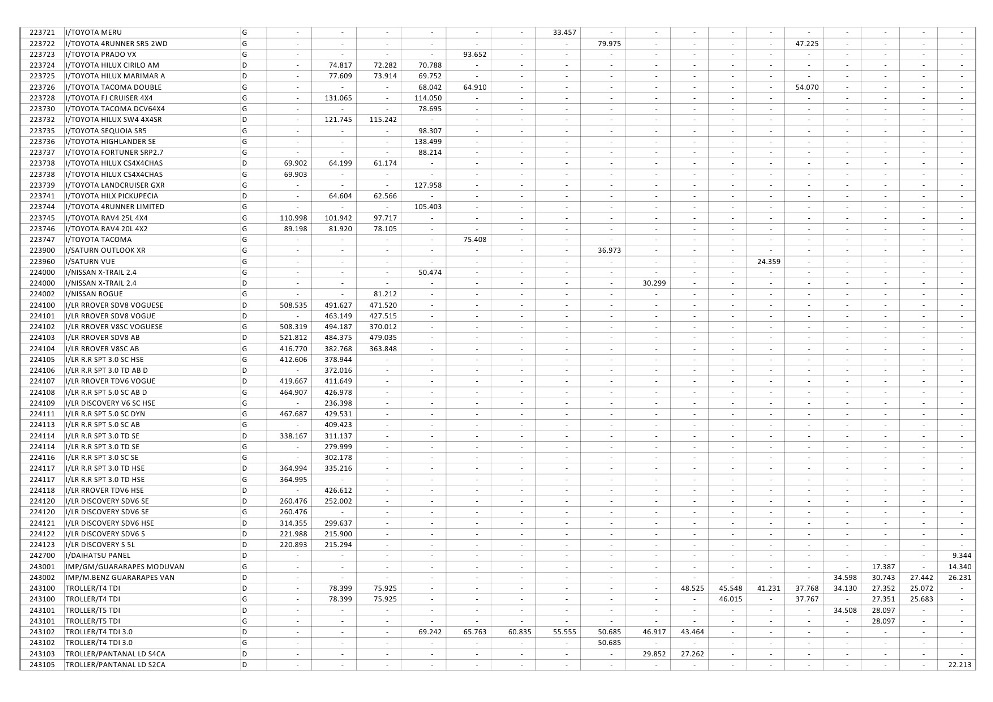

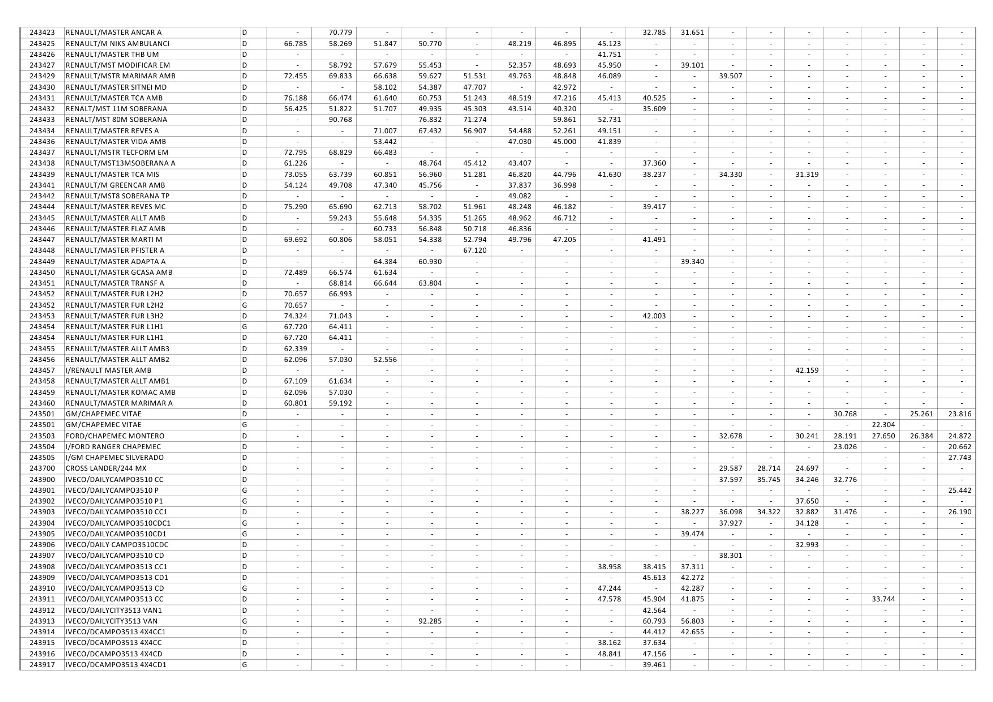

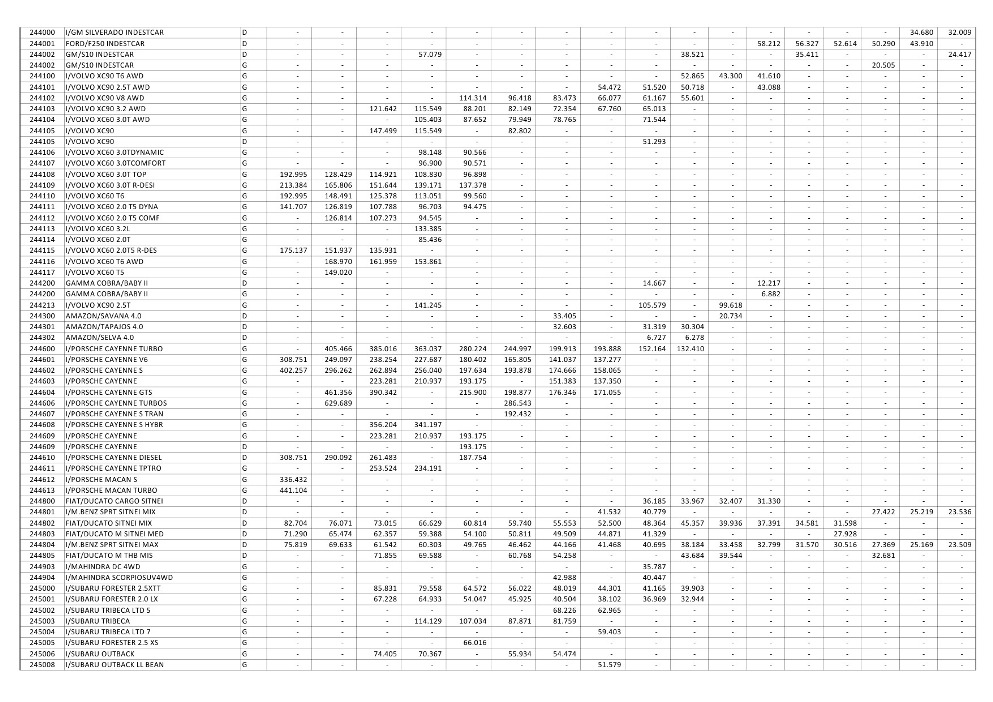

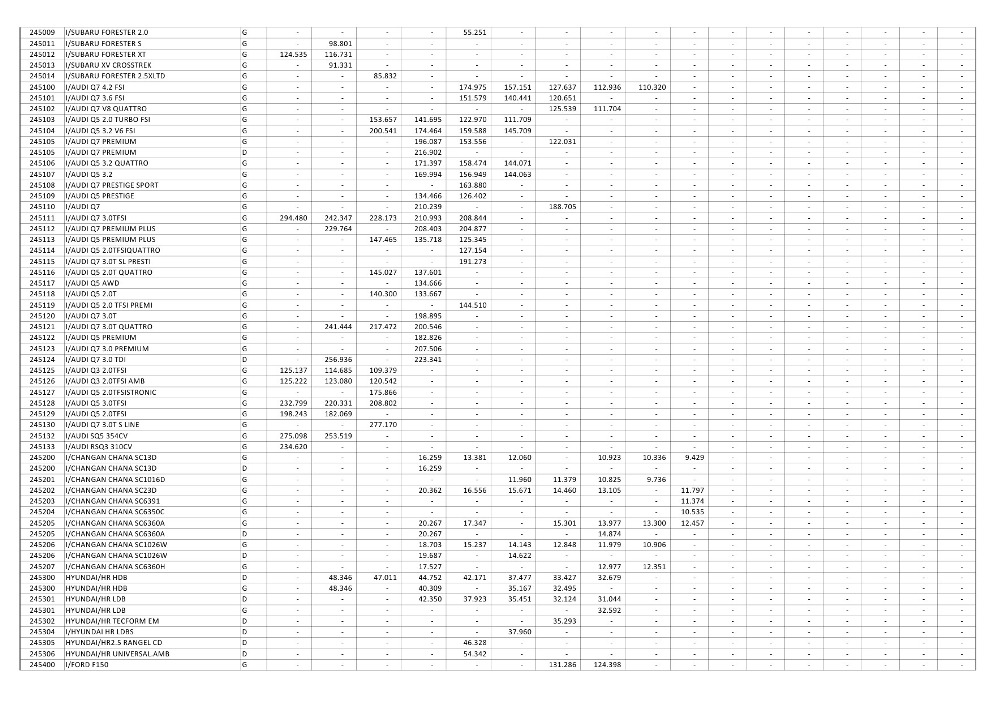

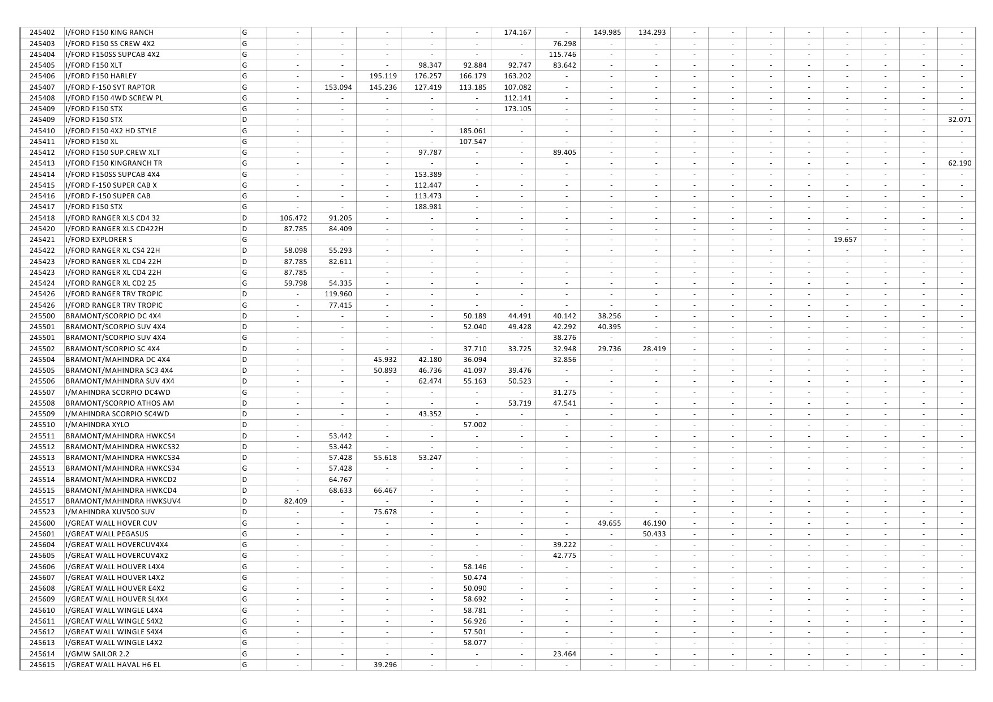

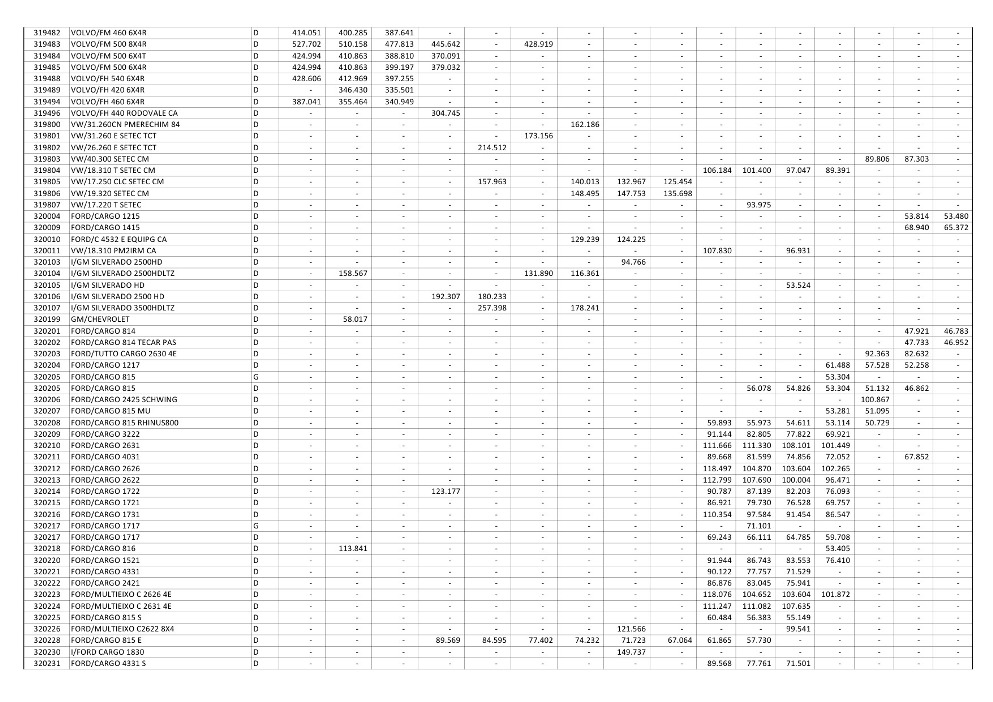

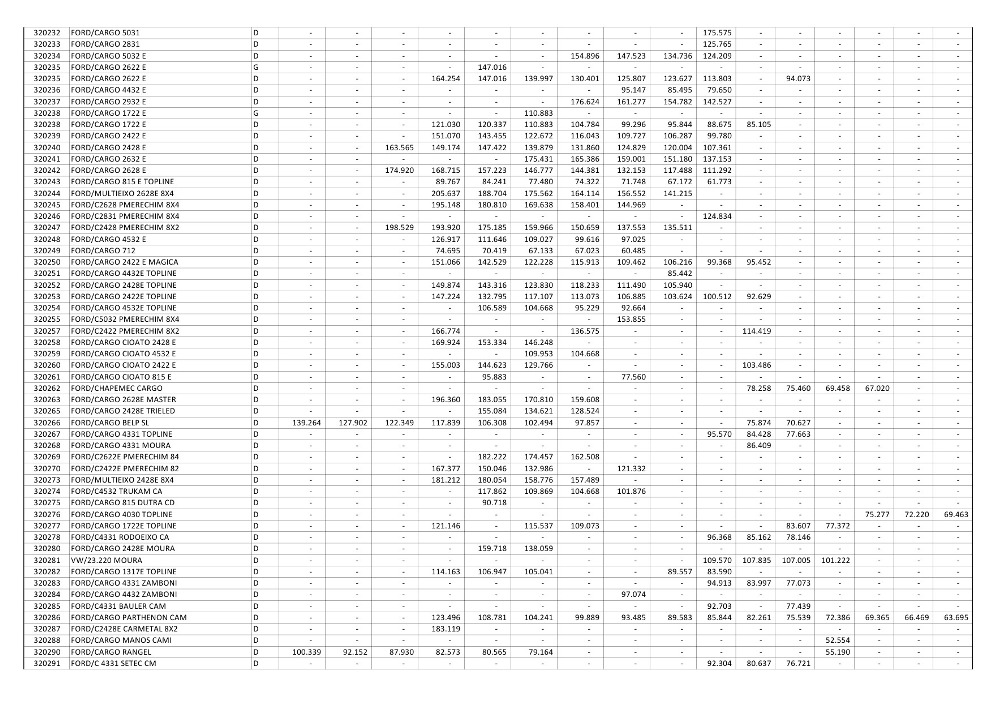

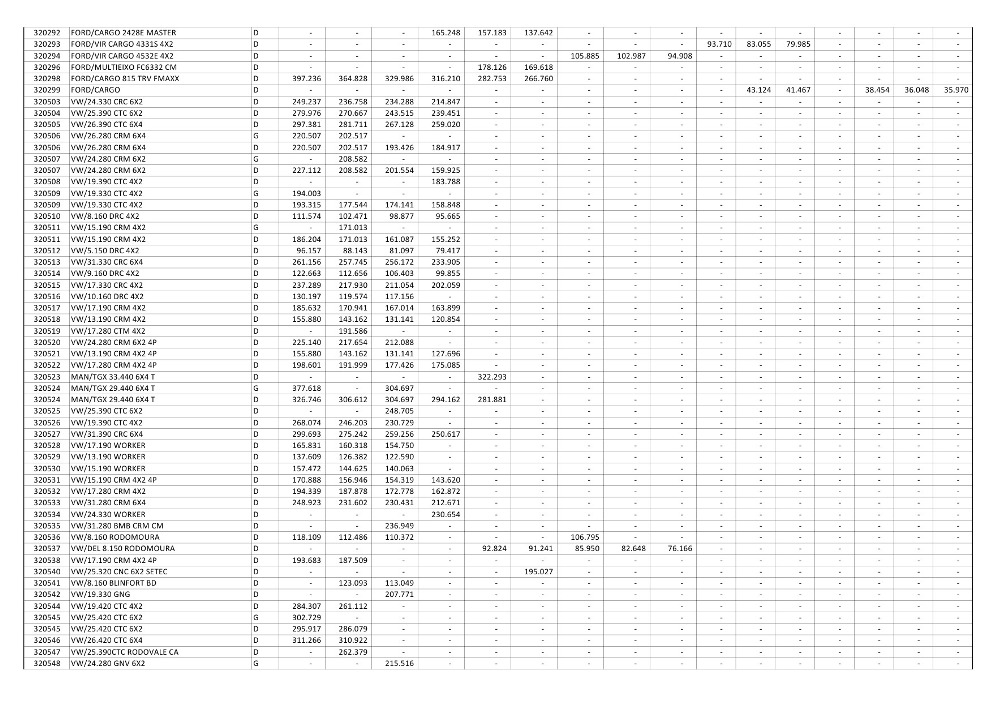

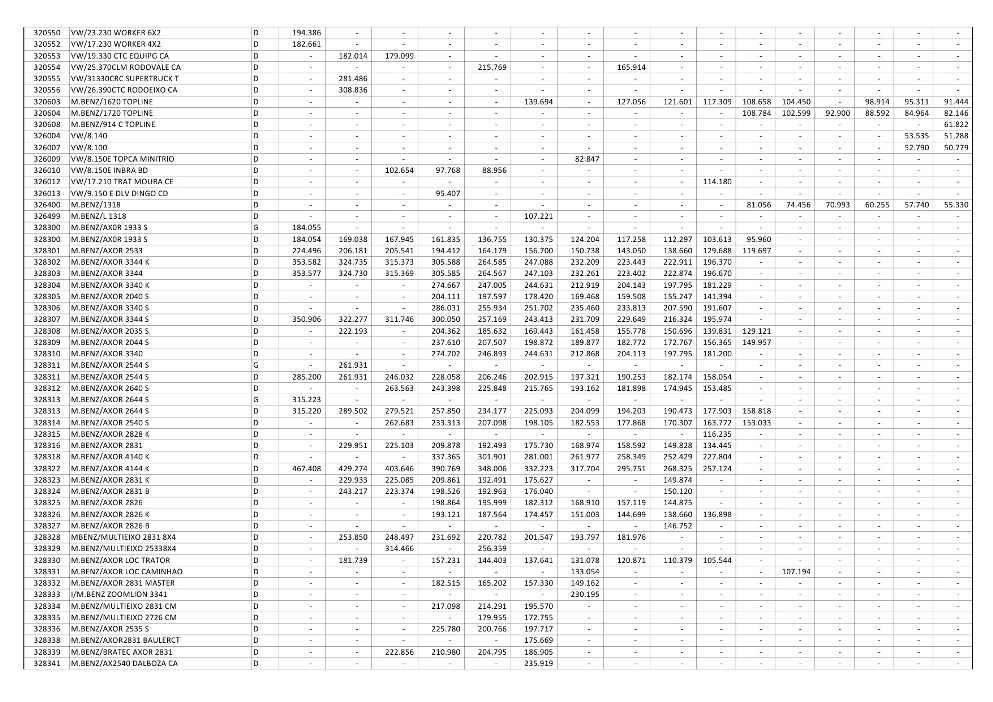

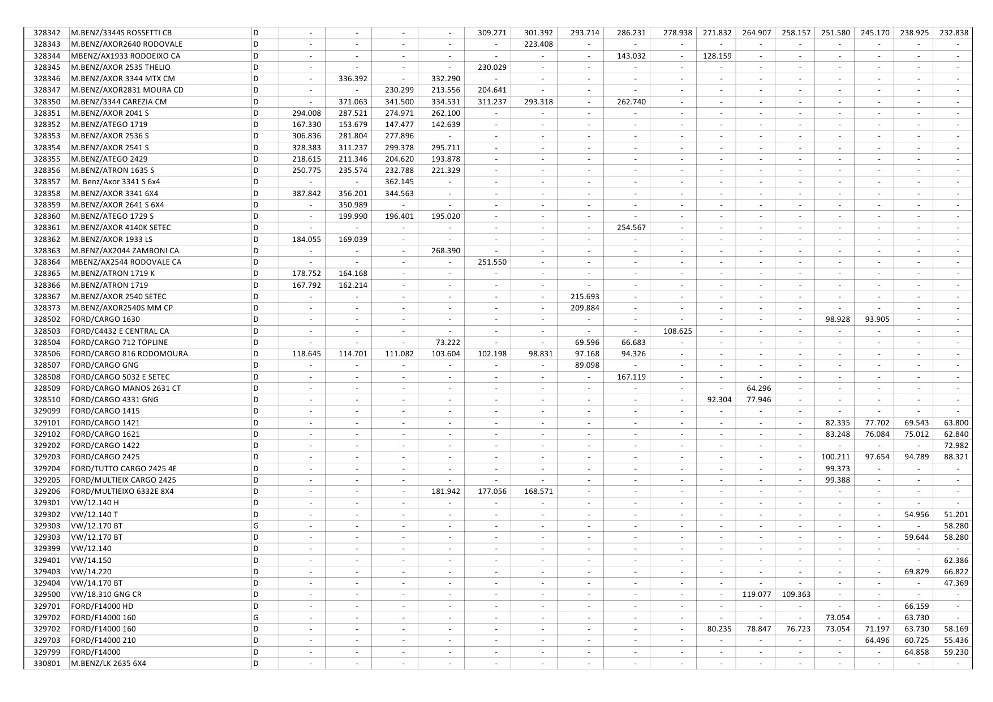

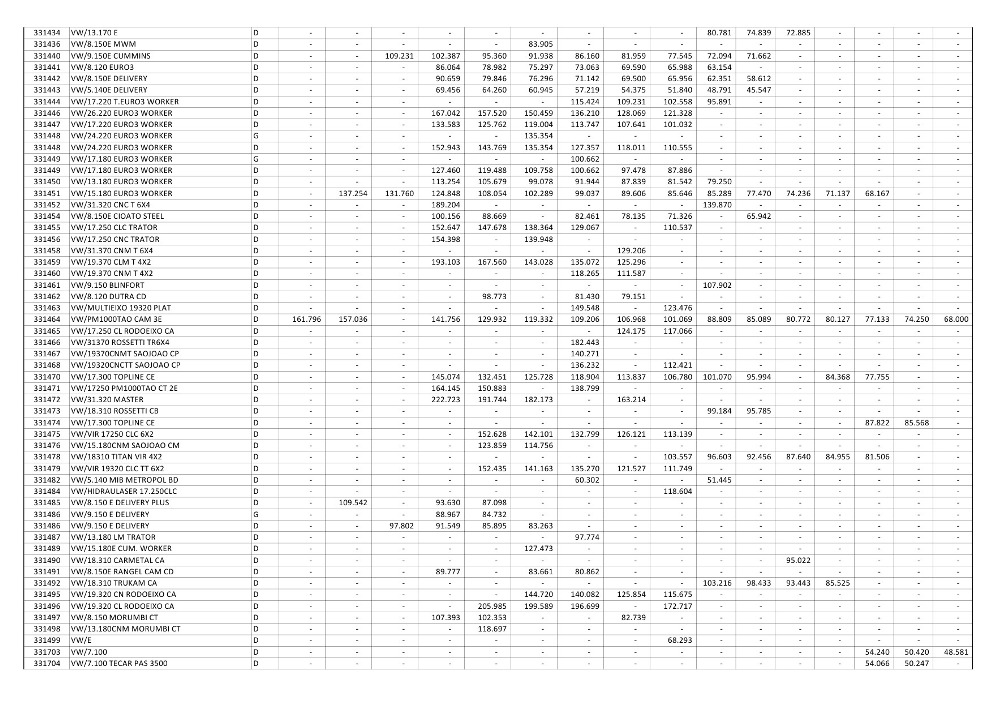

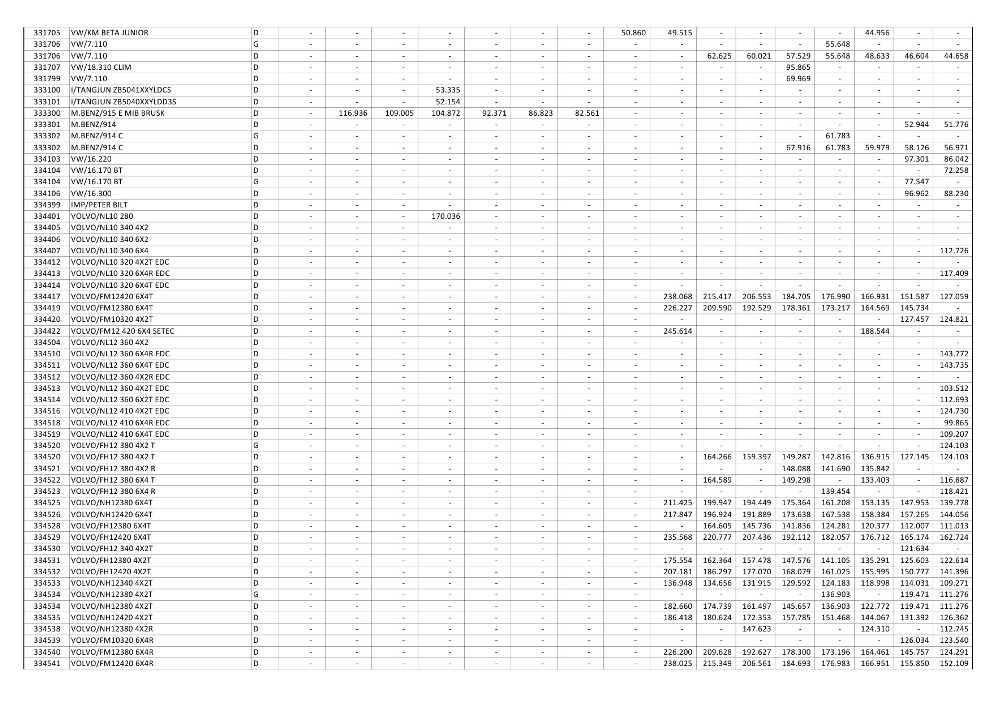

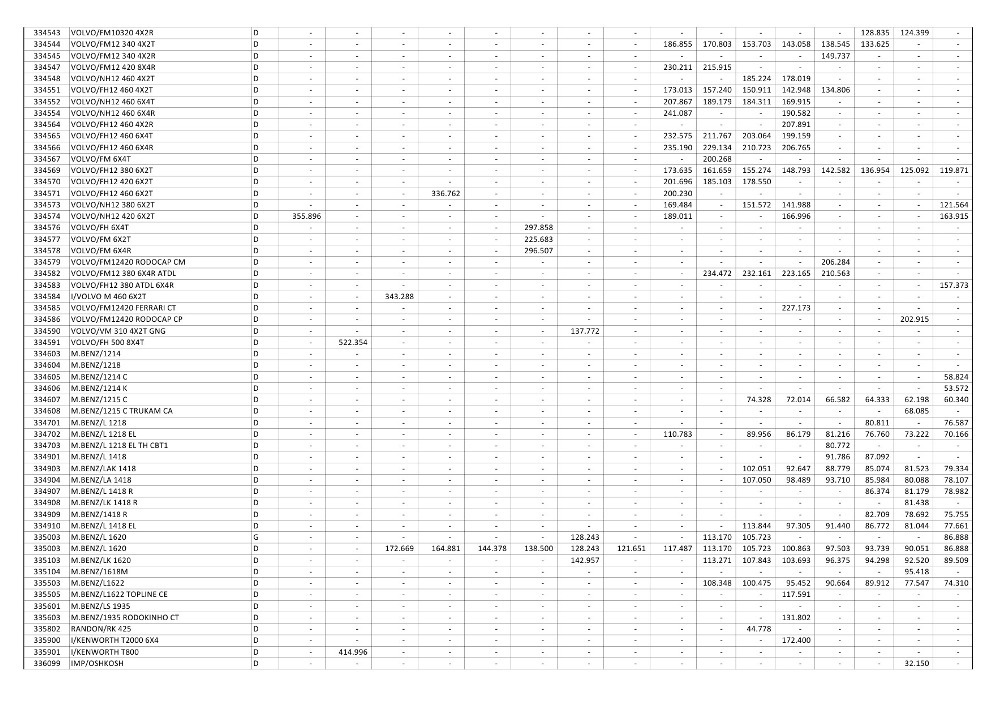

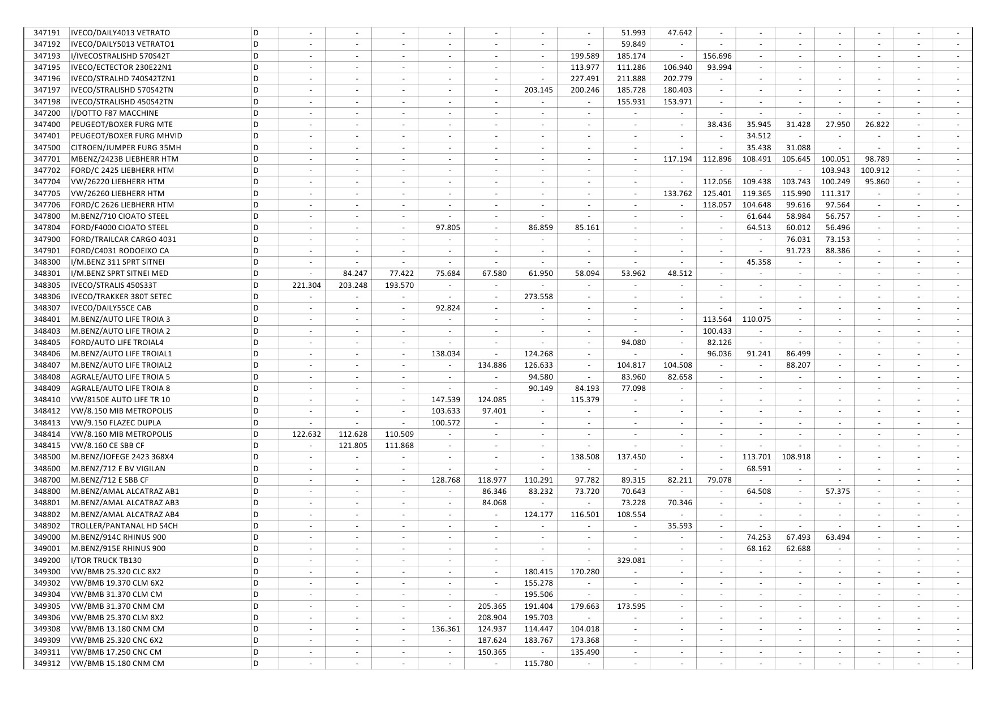

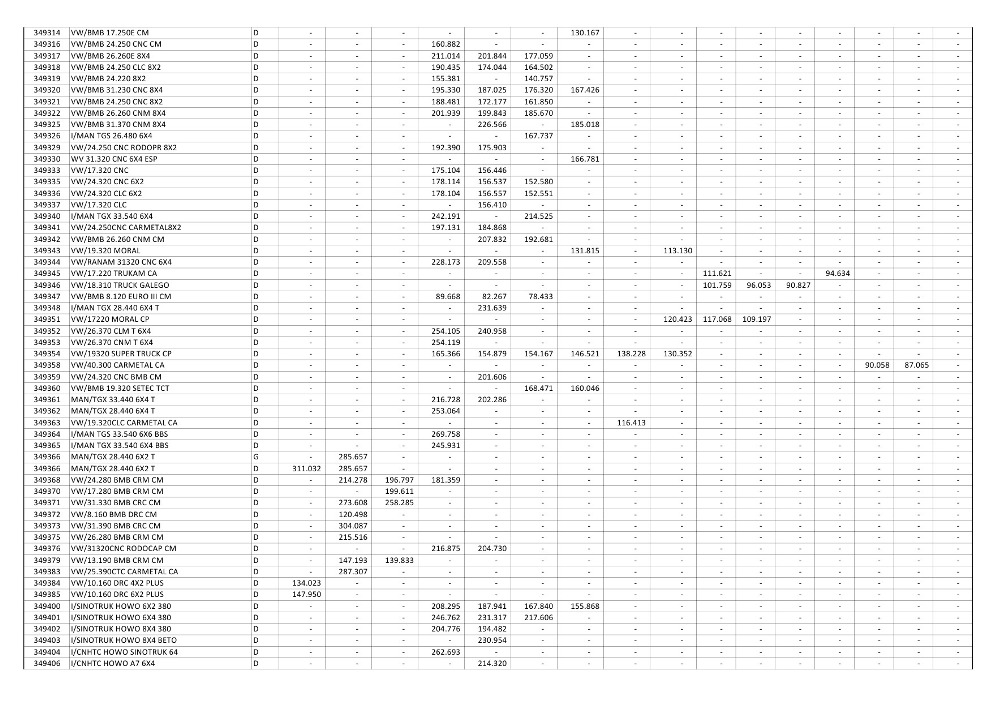

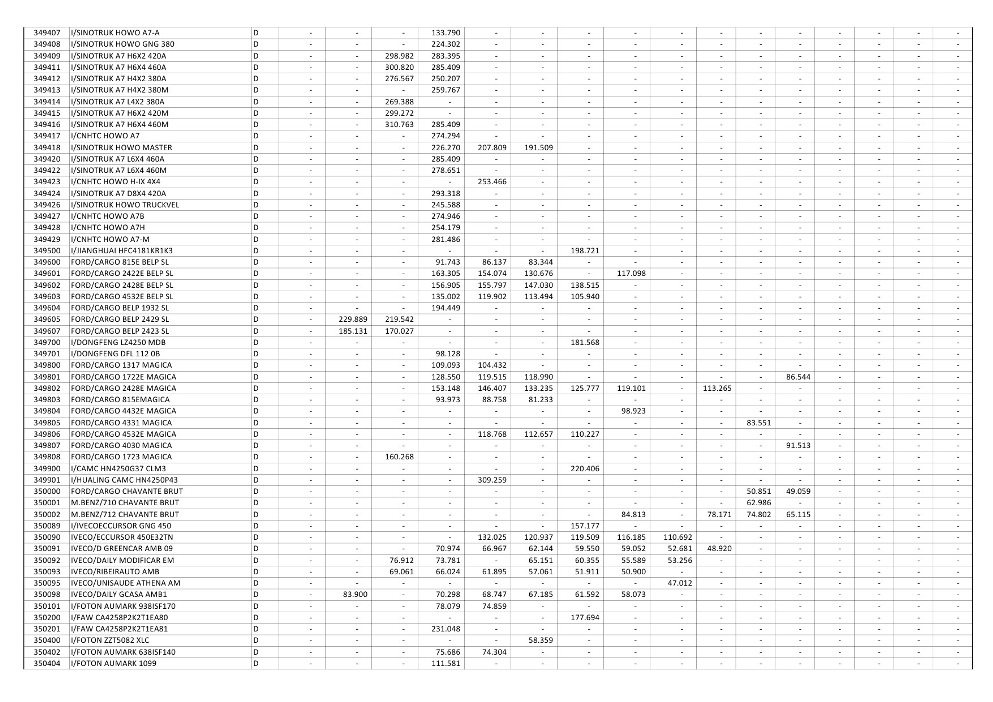

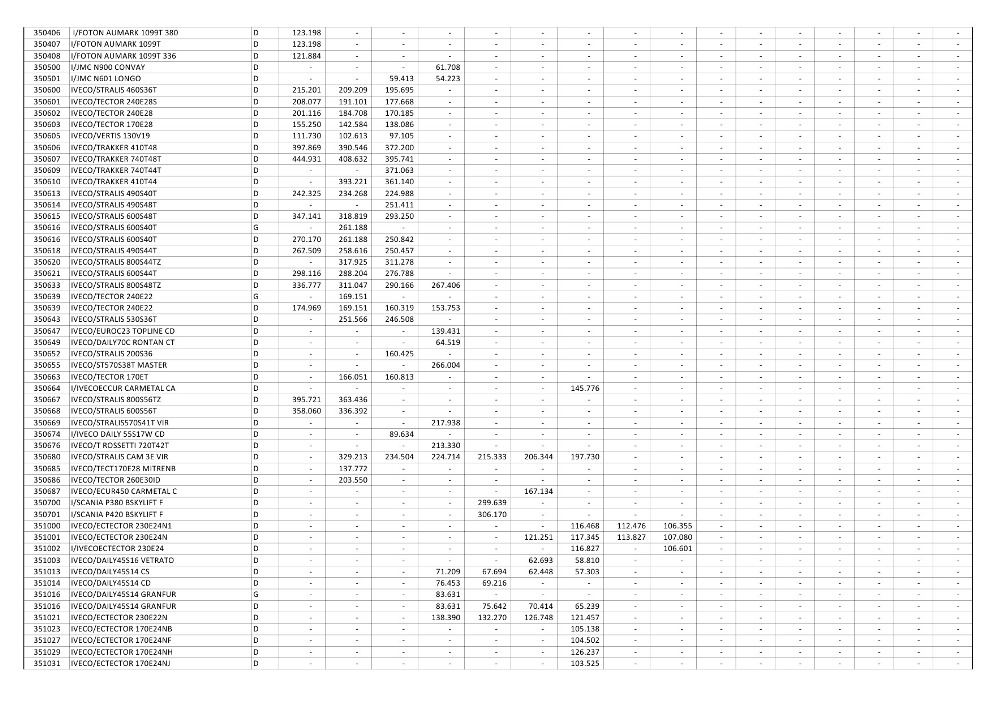

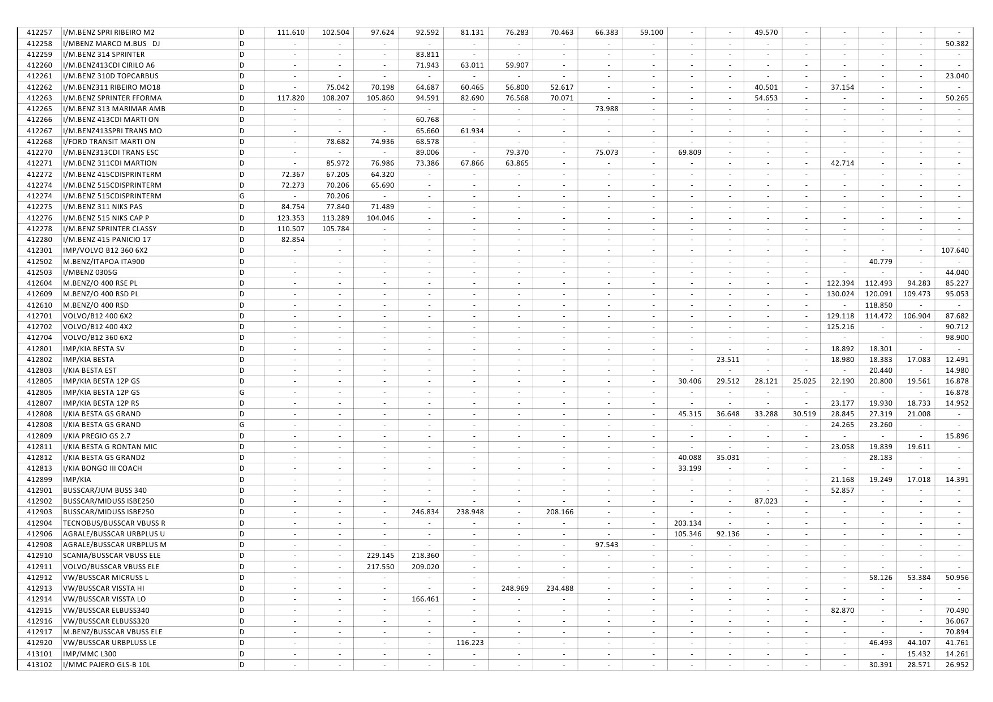

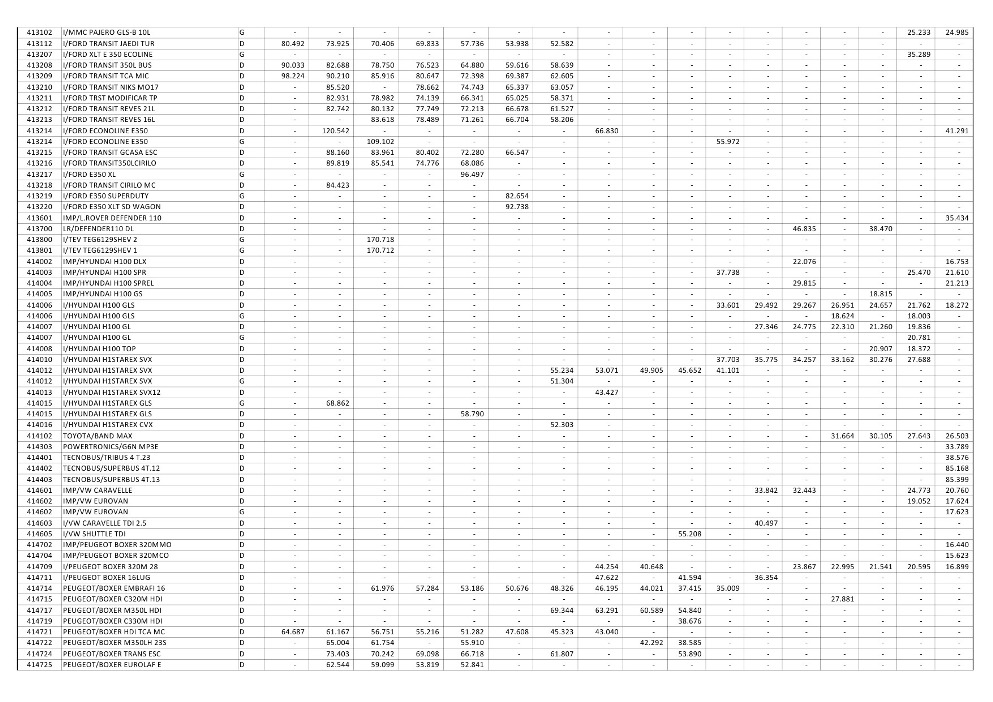

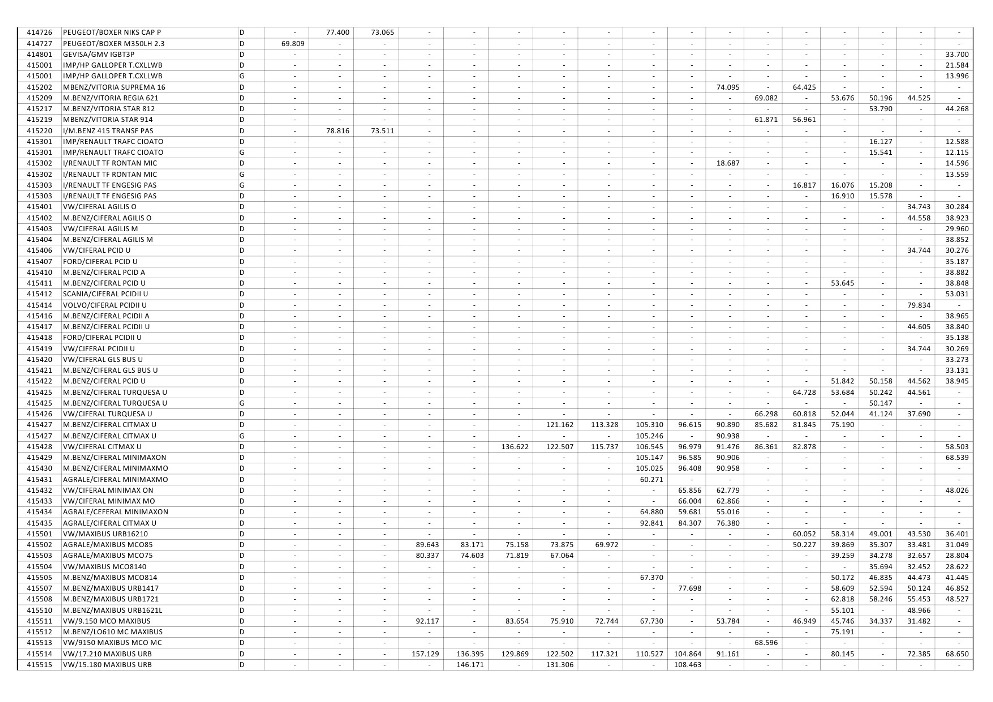

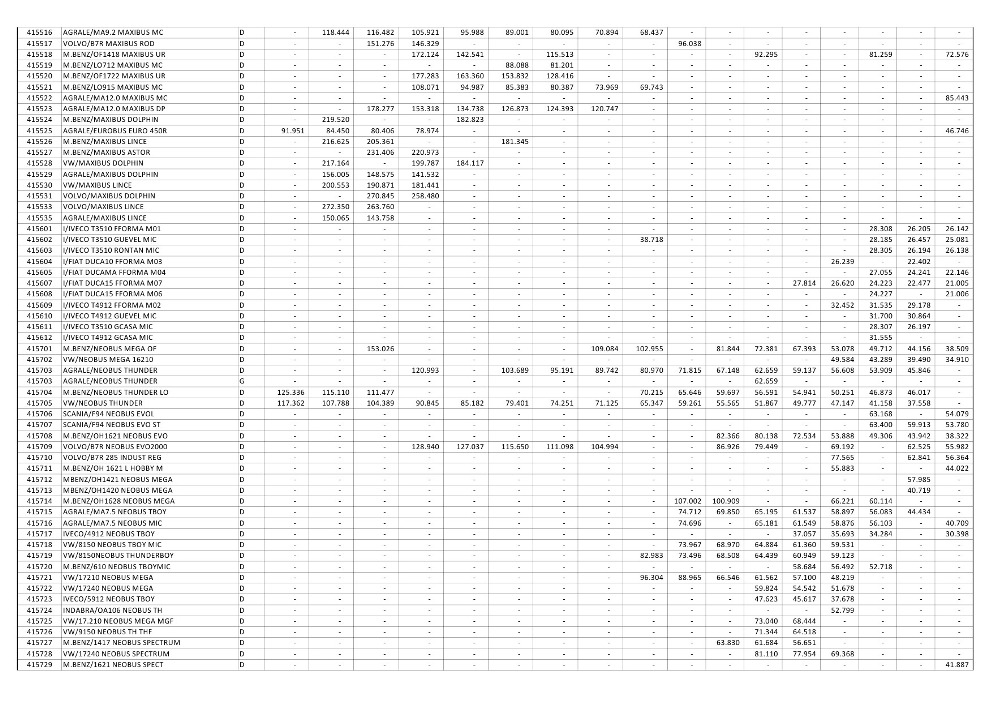

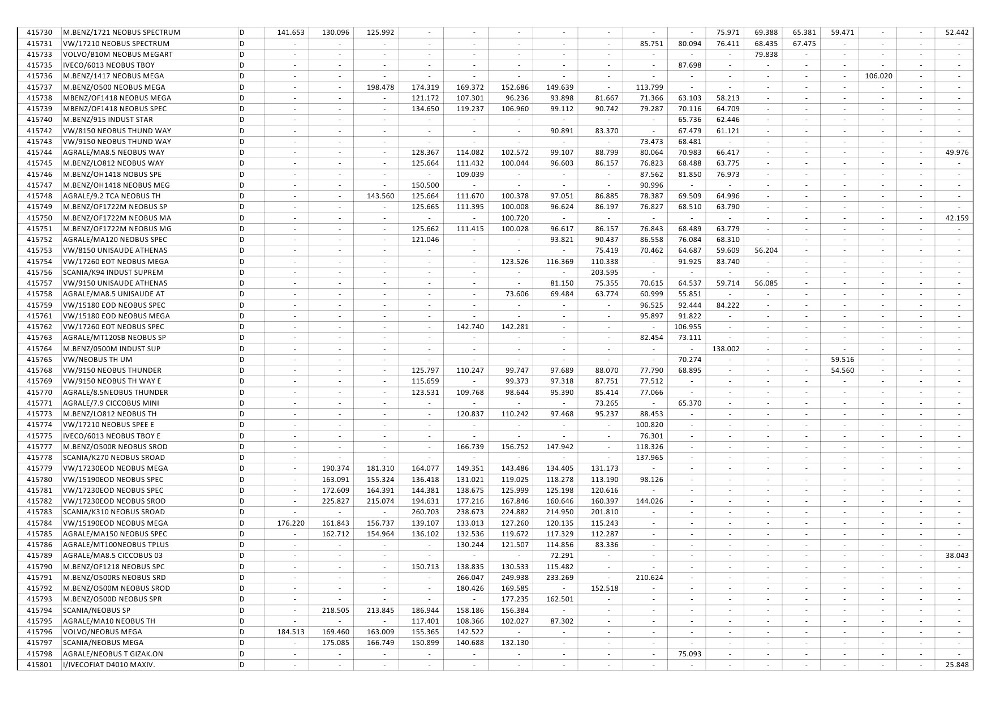

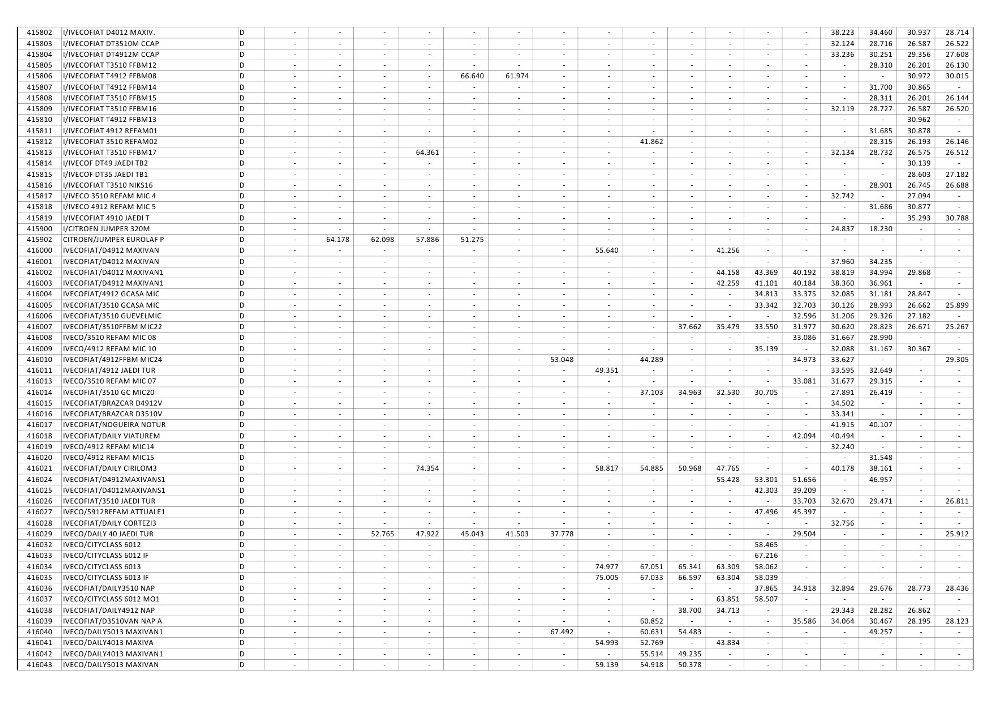

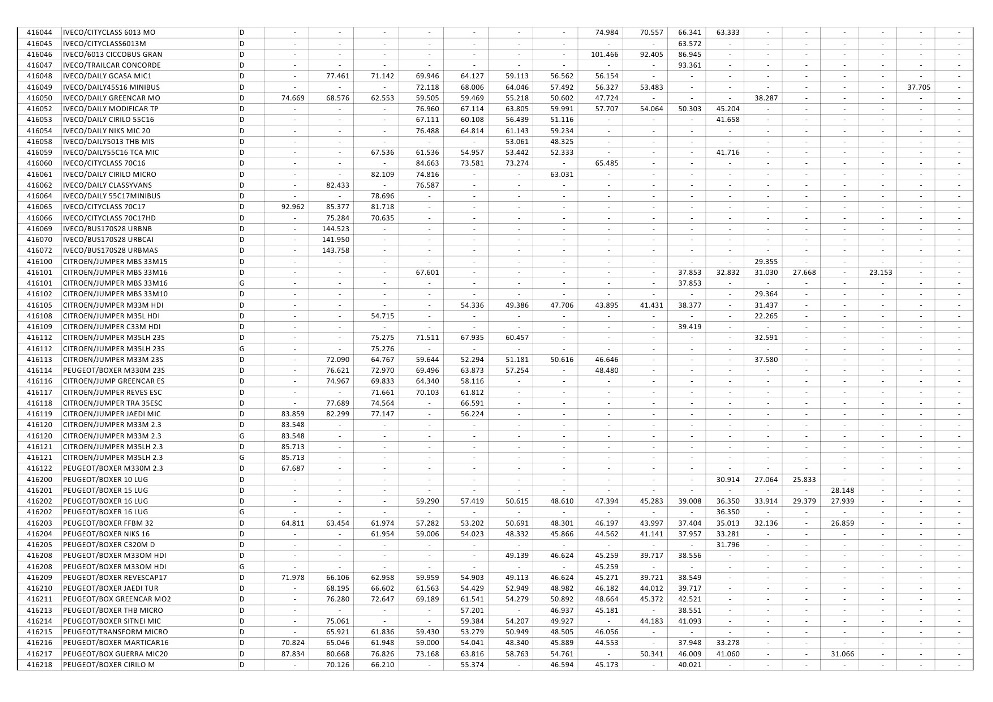

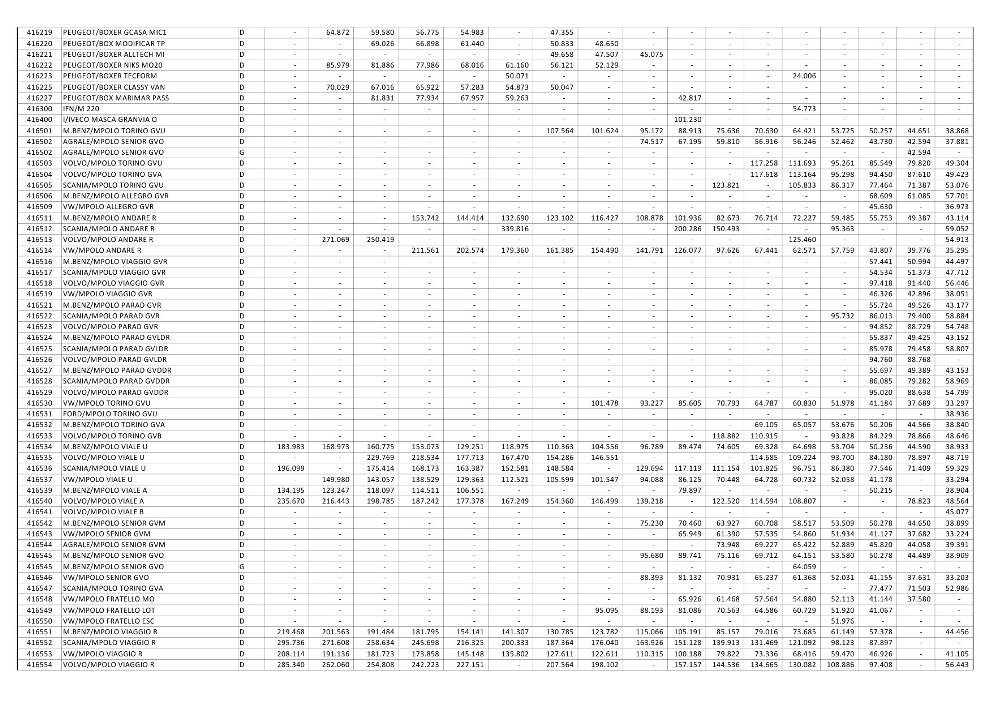

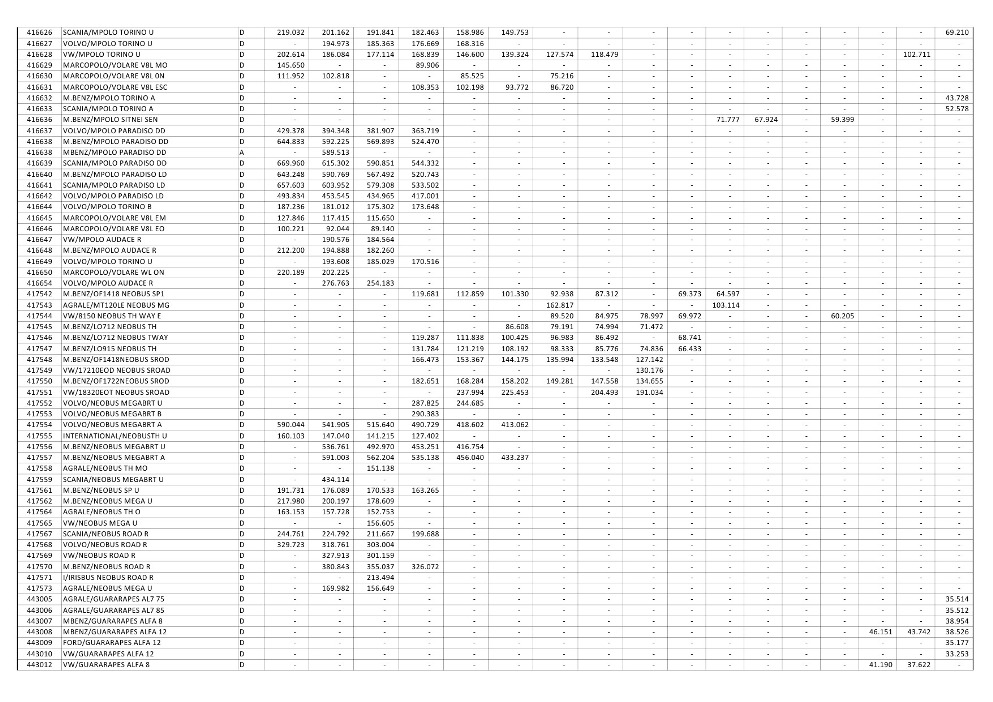

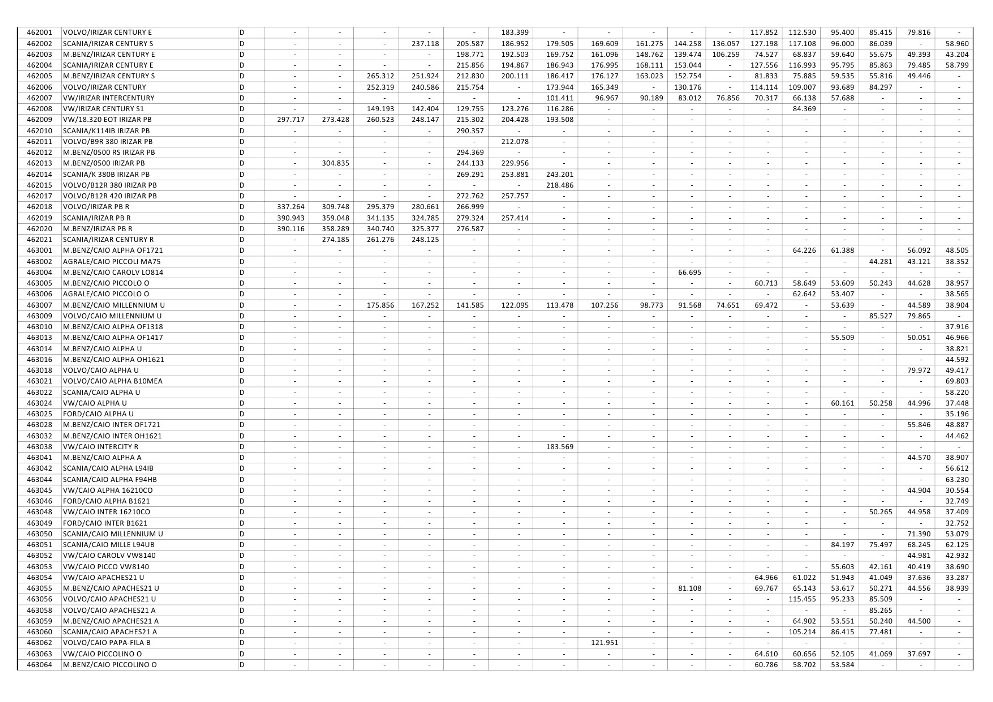

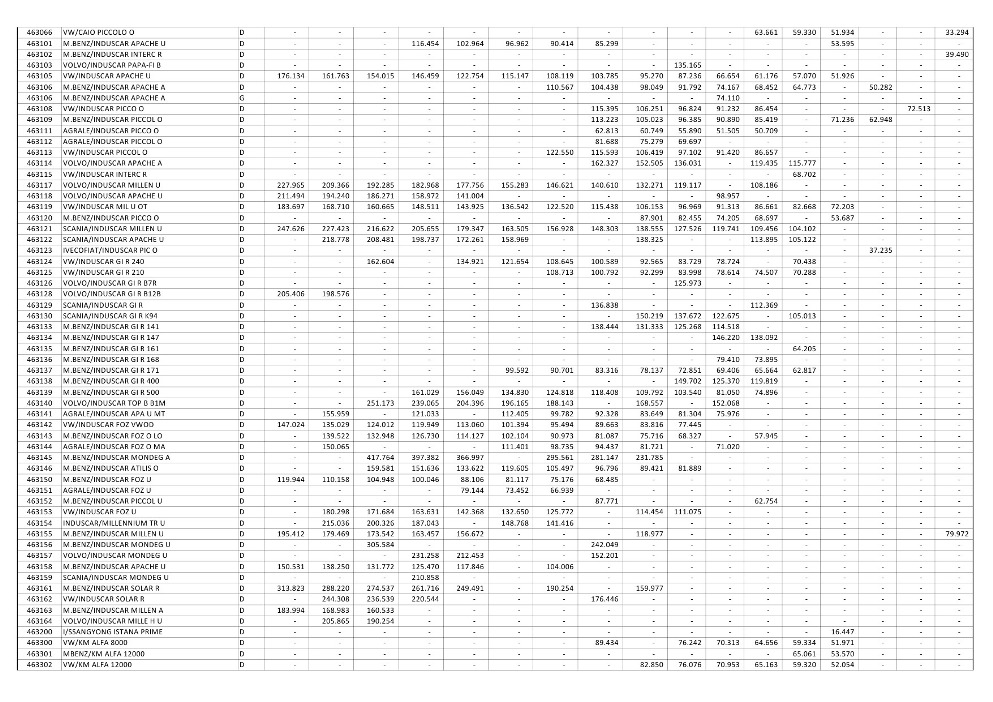

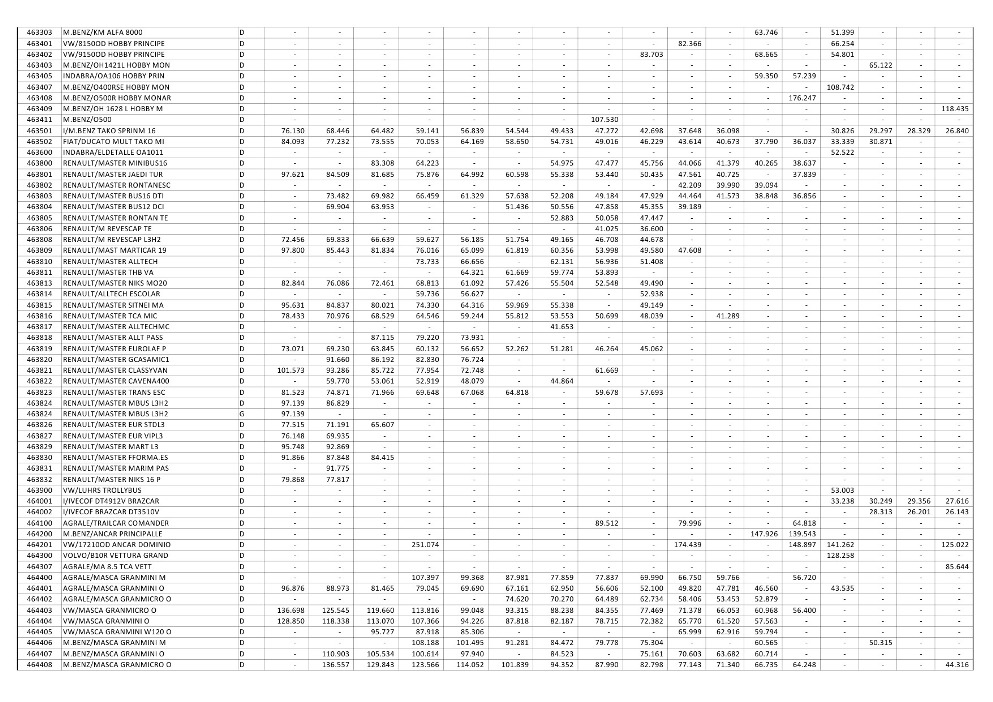

Valor Venal do IPVA

PORTARIA SEFAZ Nº 1.231, de 02 de dezembro de 2015

PORTARIA

SEFAZ no 1.231, de 02 de dezembro de 2015.

Dispõe sobre o lançamento,

a cobrança e o pagamento do Imposto sobre a Propriedade de Veículos Automotores

– IPVA referente ao exercício de 2016, fixa o calendário dos exercícios de 2016

e 2017 e adota outras providências.

O

SecretÁriO DE ESTADO da Fazenda, no uso da

atribuição que lhe confere o art. 42, §1º, II, da Constituição do

Estado, com fulcro nos artigos 77, V, 79-A e 79-B, II, §1o,

da Lei 1.287 de 28 de dezembro de 2001, no art. 4º, §5º, e art. 5º,

da Lei 3.014, de 30 de setembro de 2015 e no Decreto 1.660, de 18 de dezembro

de 2002,

RESOLVE:

Art. 1o O IPVA do

exercício 2016 tem os prazos de pagamento segundo o algarismo final da placa,

matrícula ou do licenciamento do veículo, conforme vencimento fixado para a

parcela única sem desconto, constante da Tabela I do Anexo I a esta Portaria.

§1o Na transferência de

propriedade ou jurisdição, onde o imposto ainda não tenha sido recolhido, a

data para pagamento é a mesma do evento, devendo o imposto ser recolhido para o

município de origem.

§2o O contribuinte ou

responsável pode optar pelo pagamento do IPVA previsto no caput deste artigo em até 04 (quatro)

parcelas mensais, em caso de antecipação do pagamento, desde que o valor da

parcela não seja inferior a R$ 400,00 se pessoa jurídica e R$ 200,00 se pessoa

física, no prazo fixado na Tabela II do Anexo I a esta Portaria.

§3o A

parcela em atraso é sujeita à cobrança de multa, juros e atualização monetária,

previstos no Código Tributário Estadual.

§4o O prazo para pagamento

do IPVA de veículo novo é de 30 (trinta) dias contados da data de emissão da

nota fiscal, desde que não ultrapasse o ano do calendário fiscal, não sendo

este objeto de parcelamento.

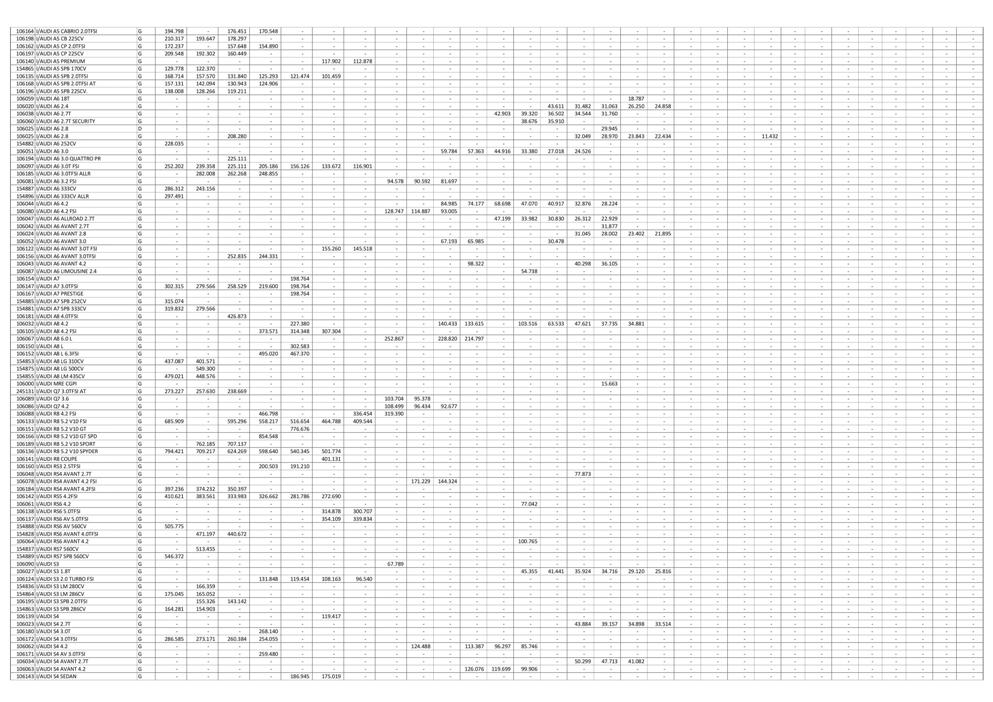

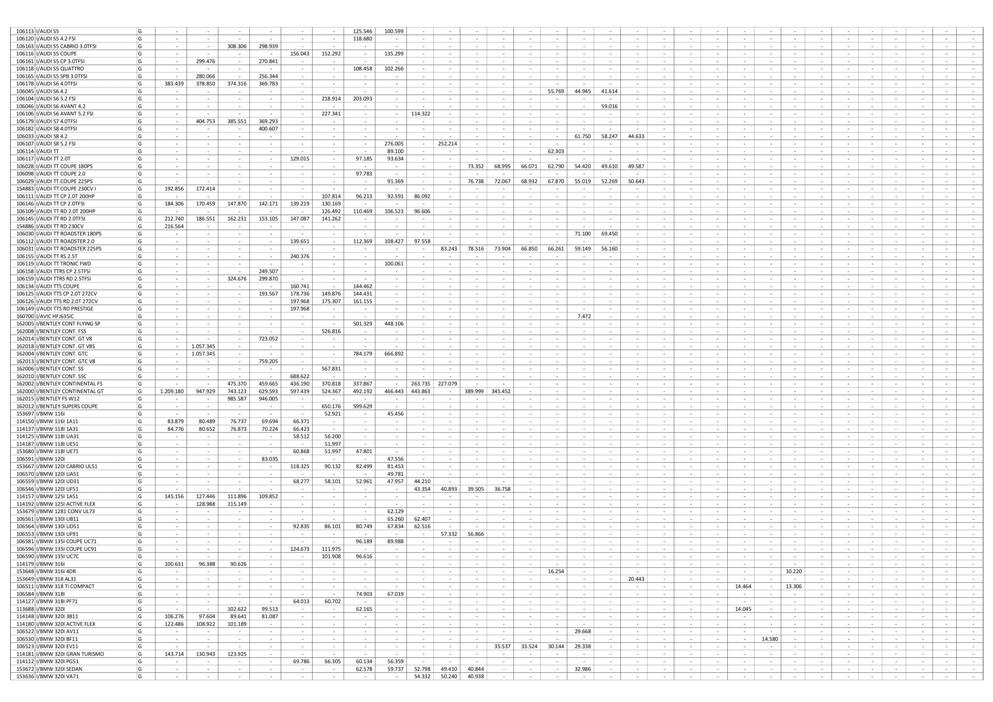

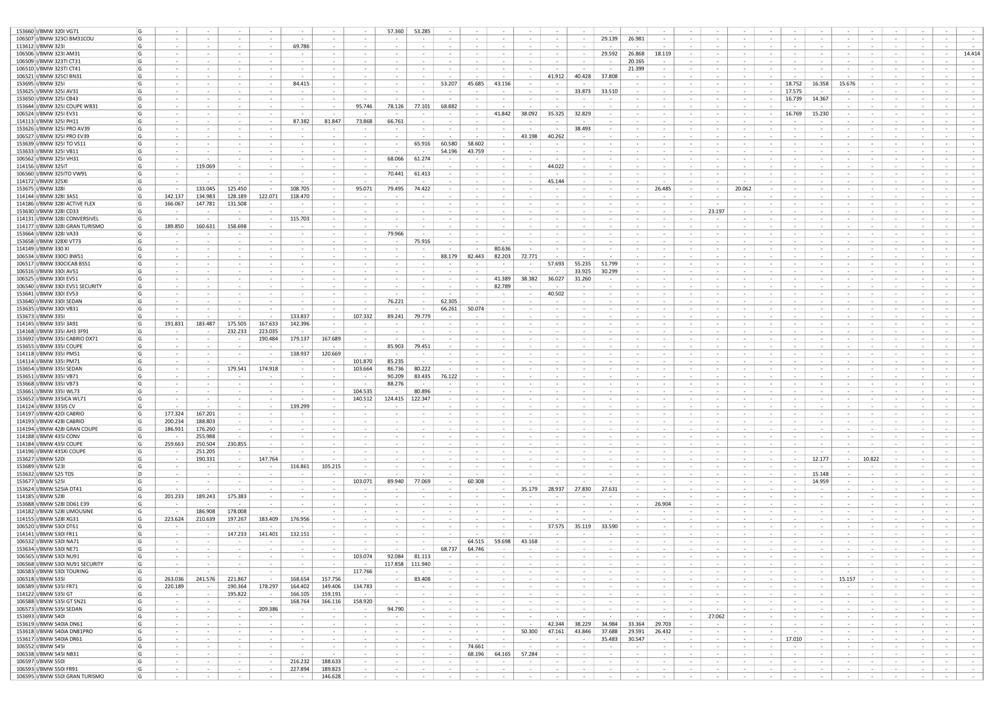

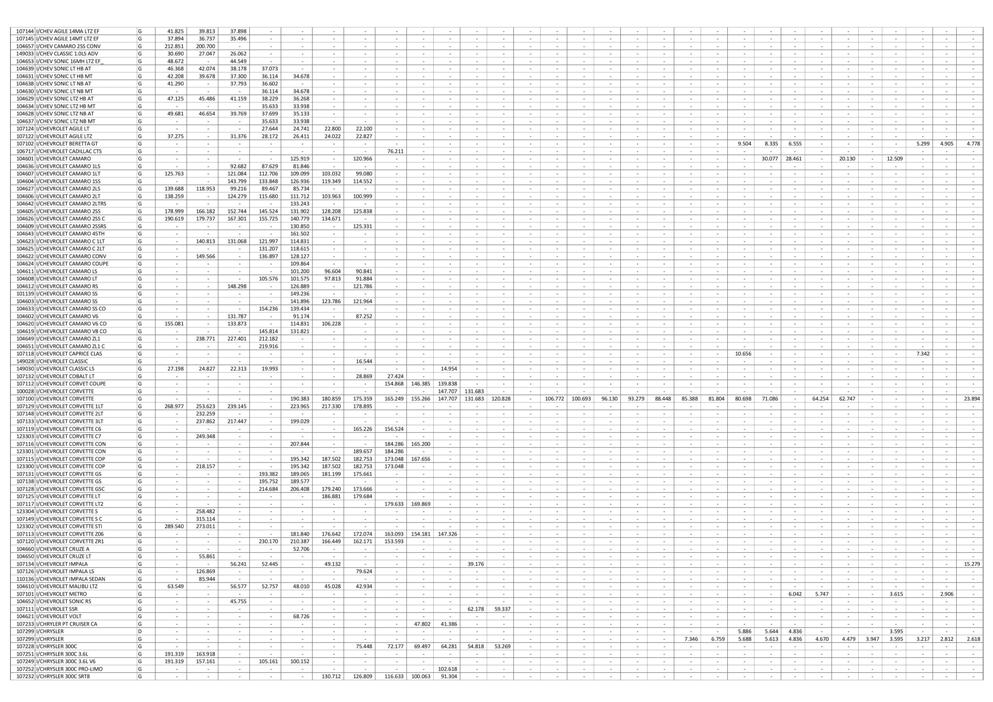

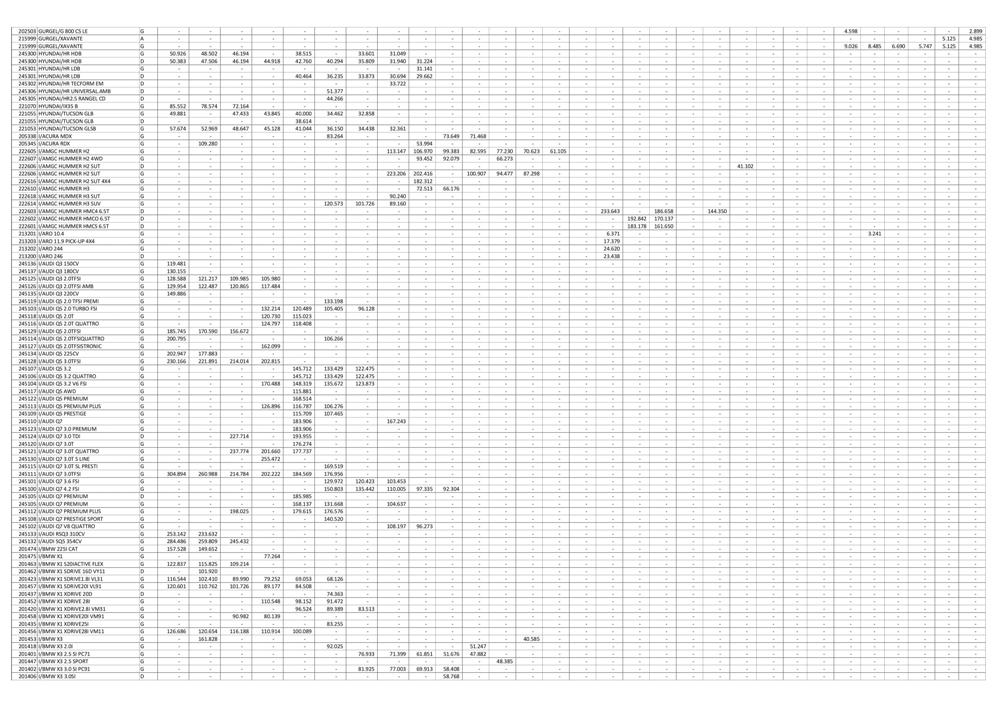

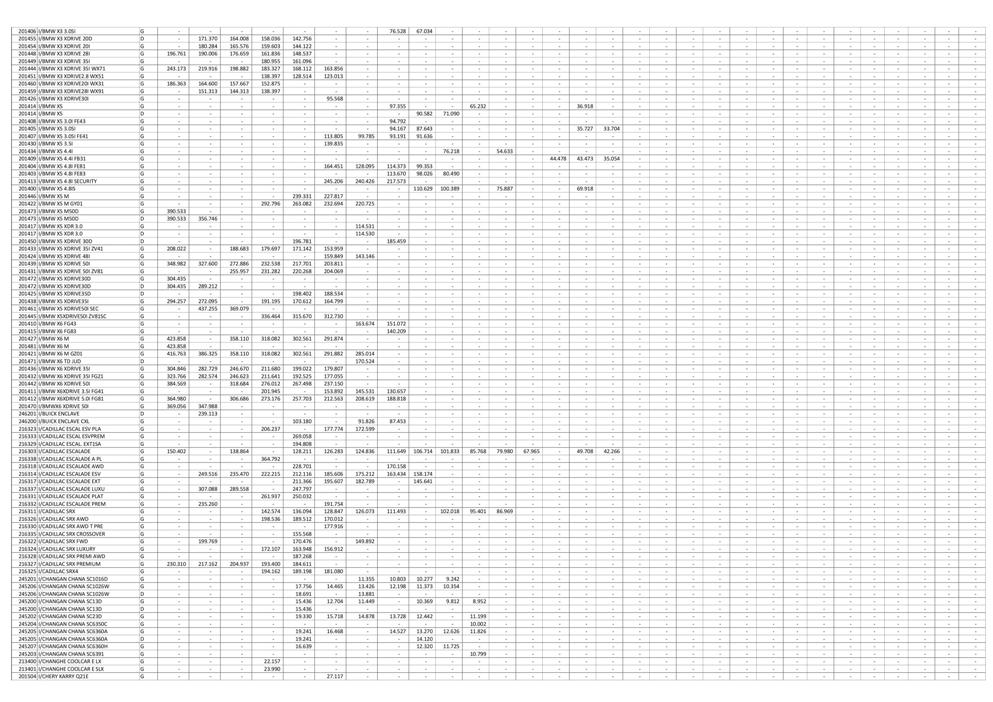

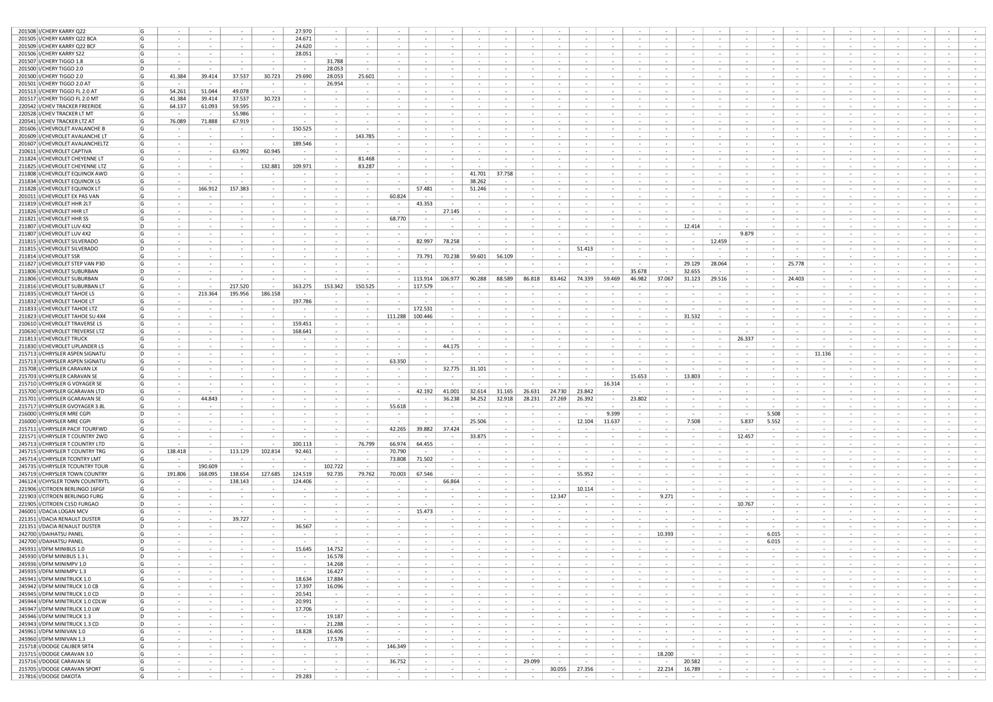

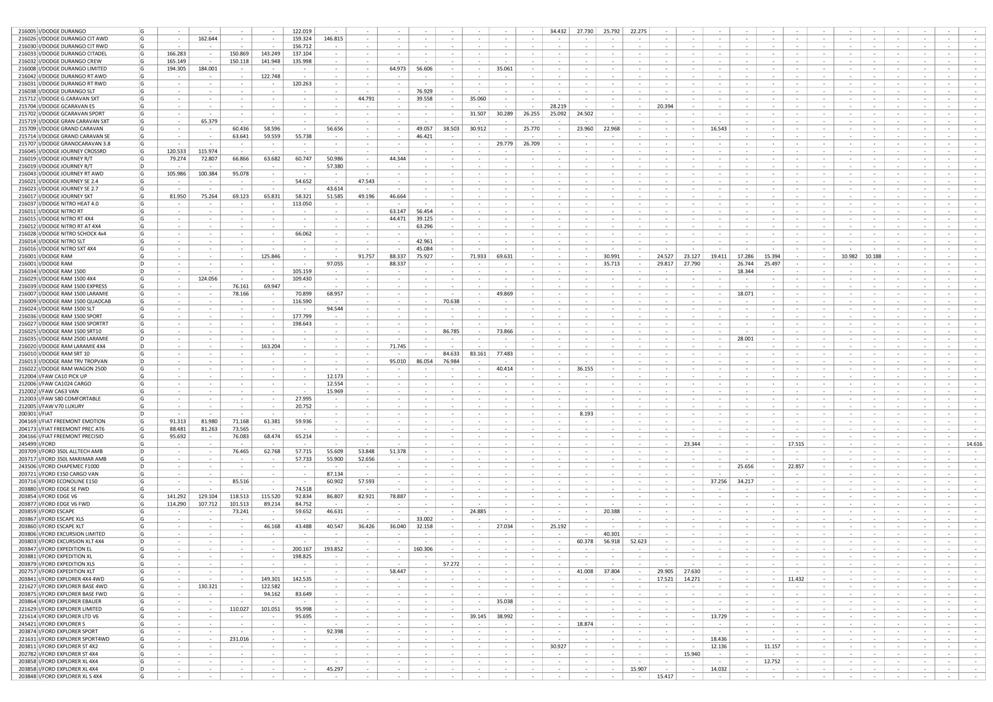

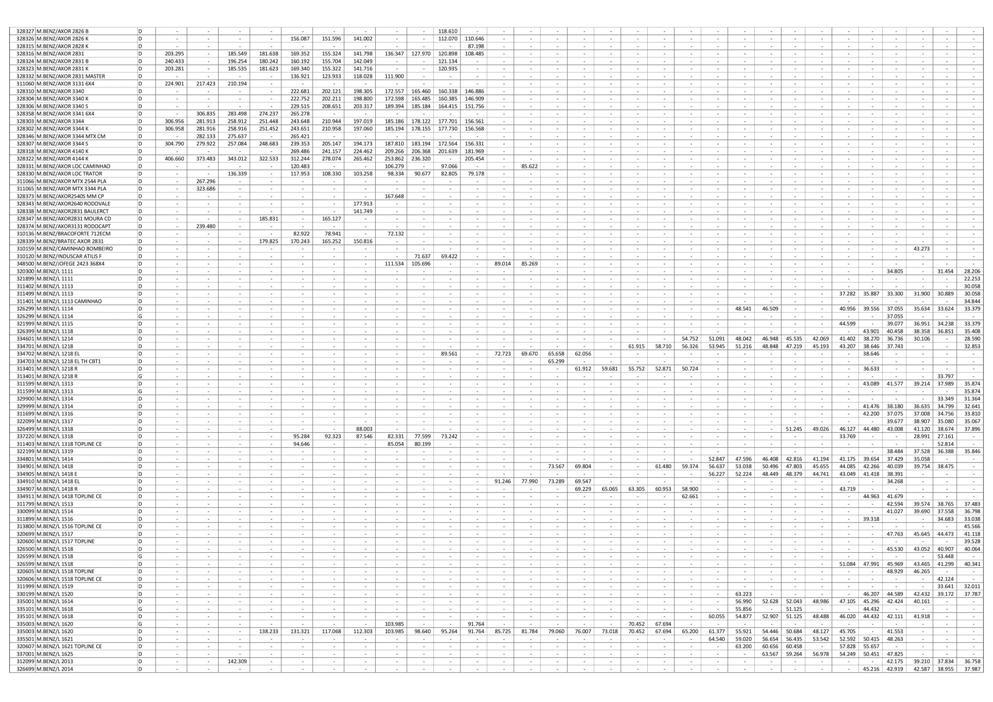

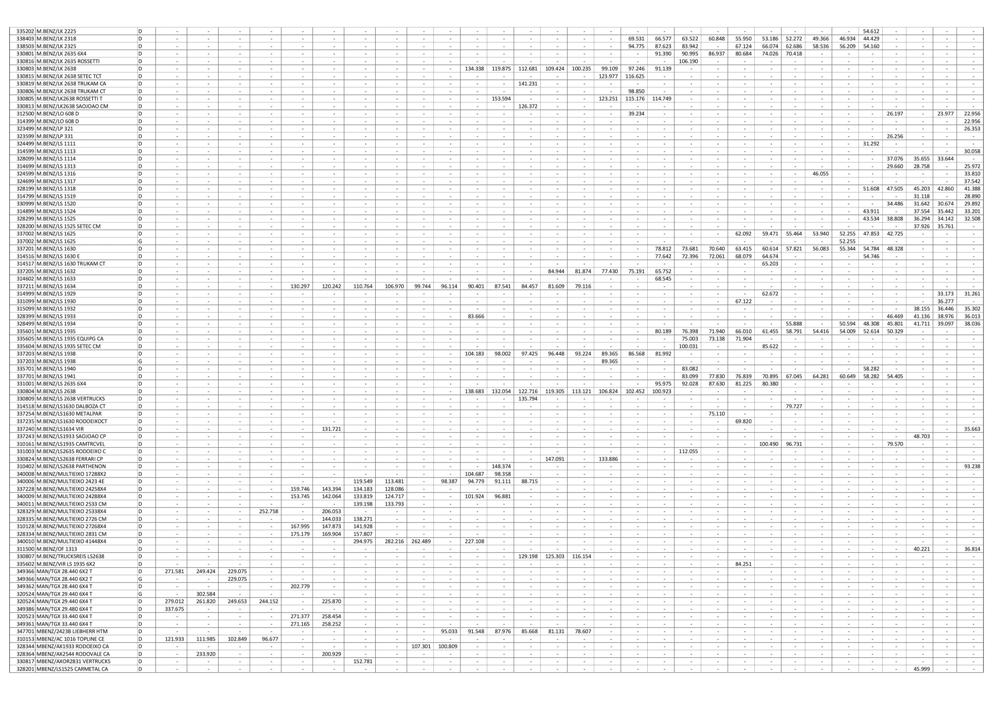

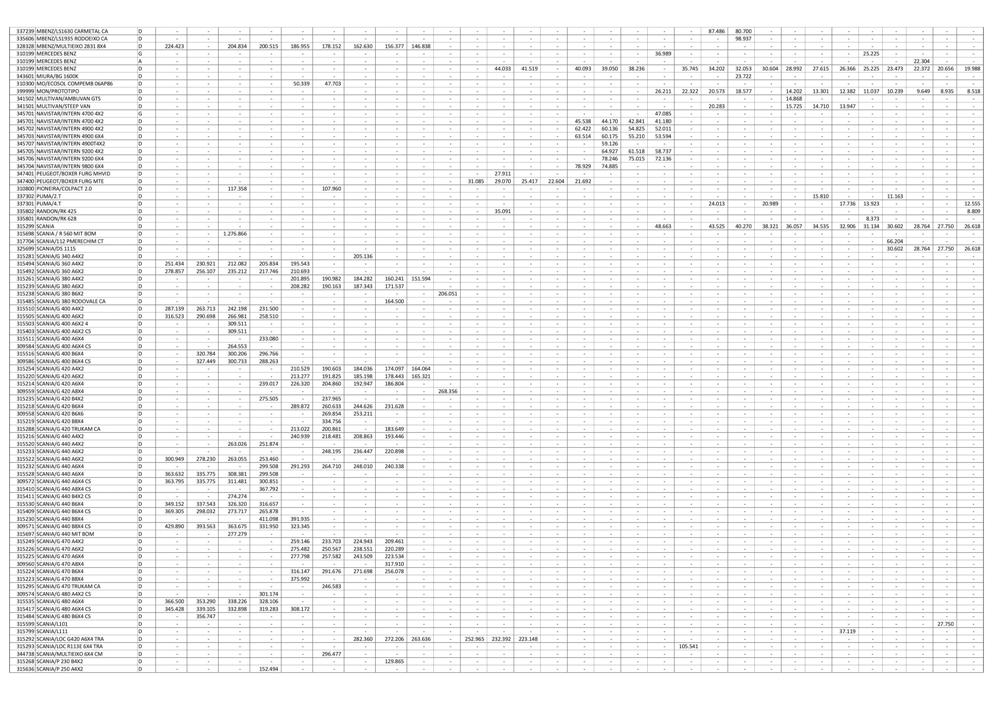

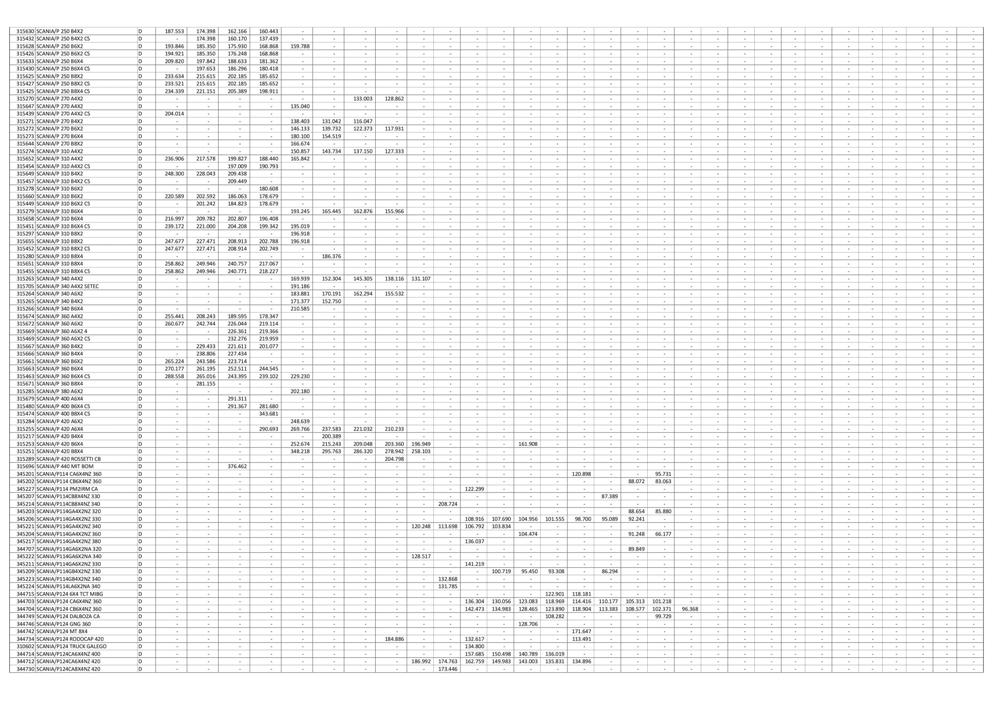

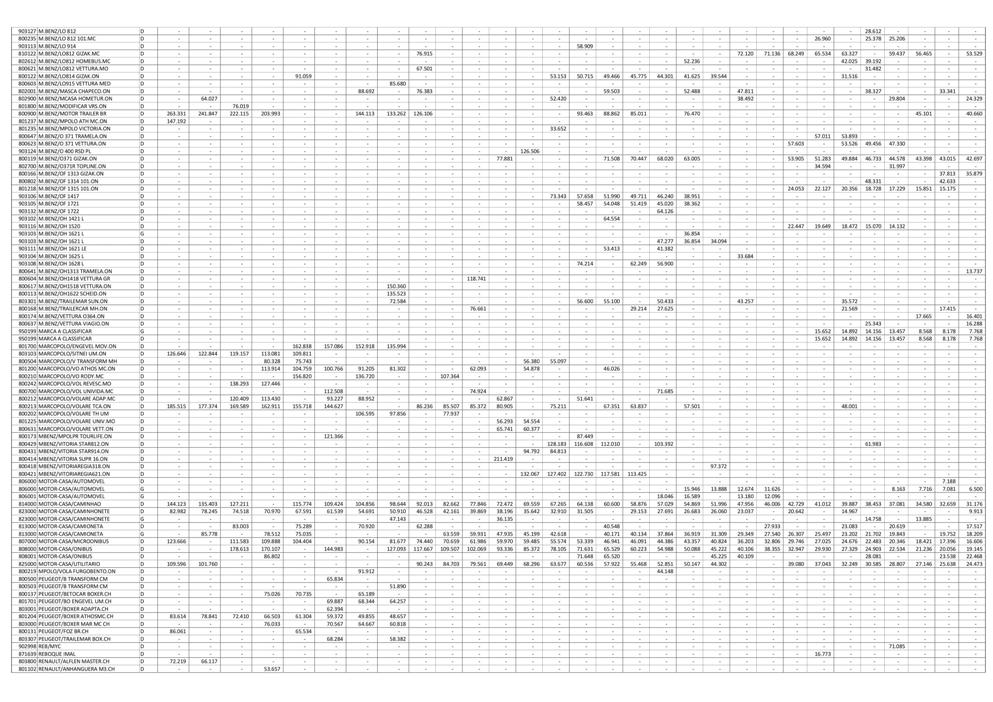

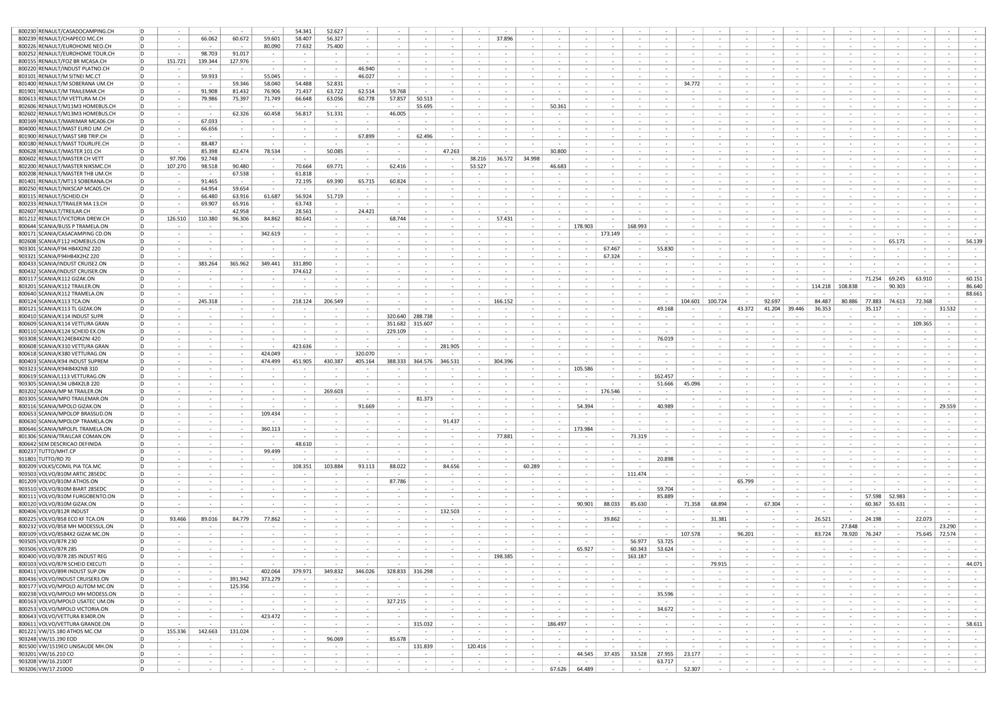

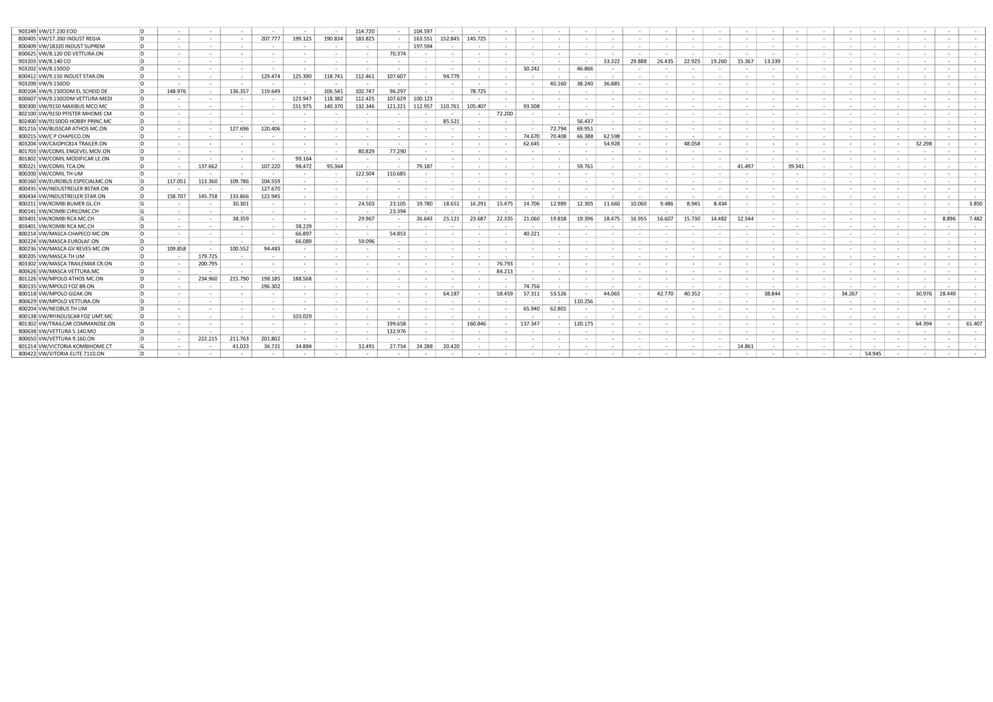

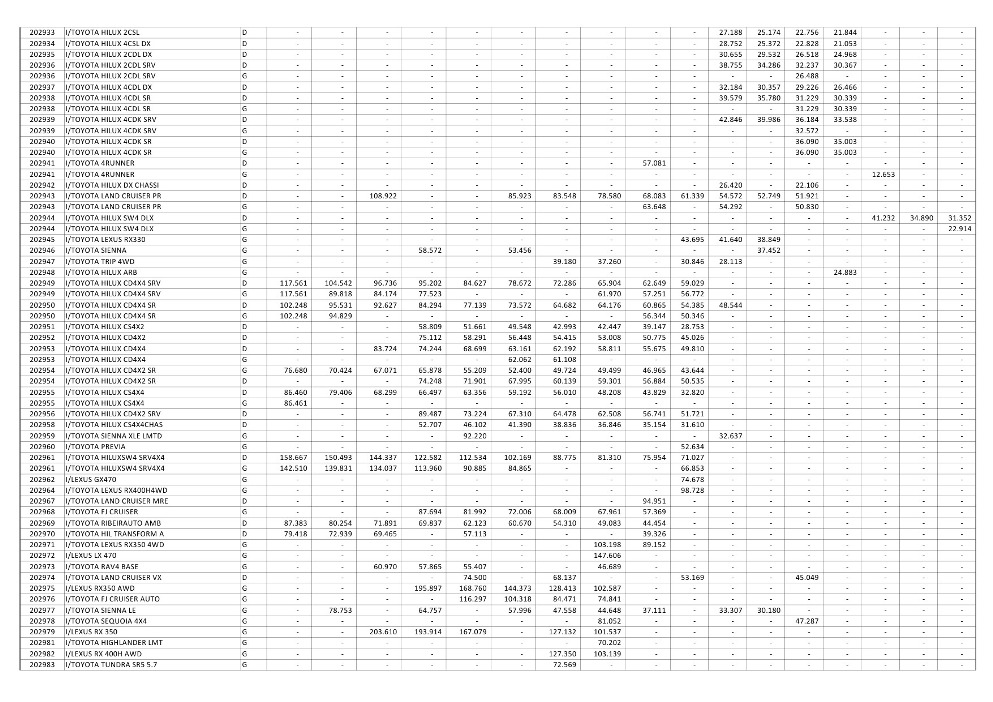

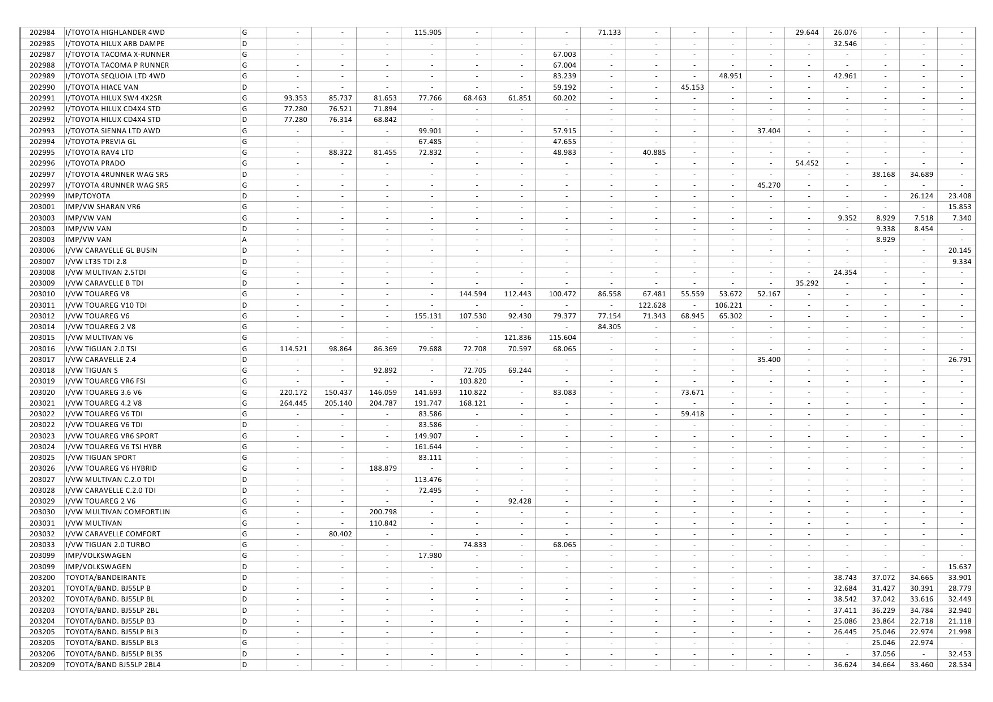

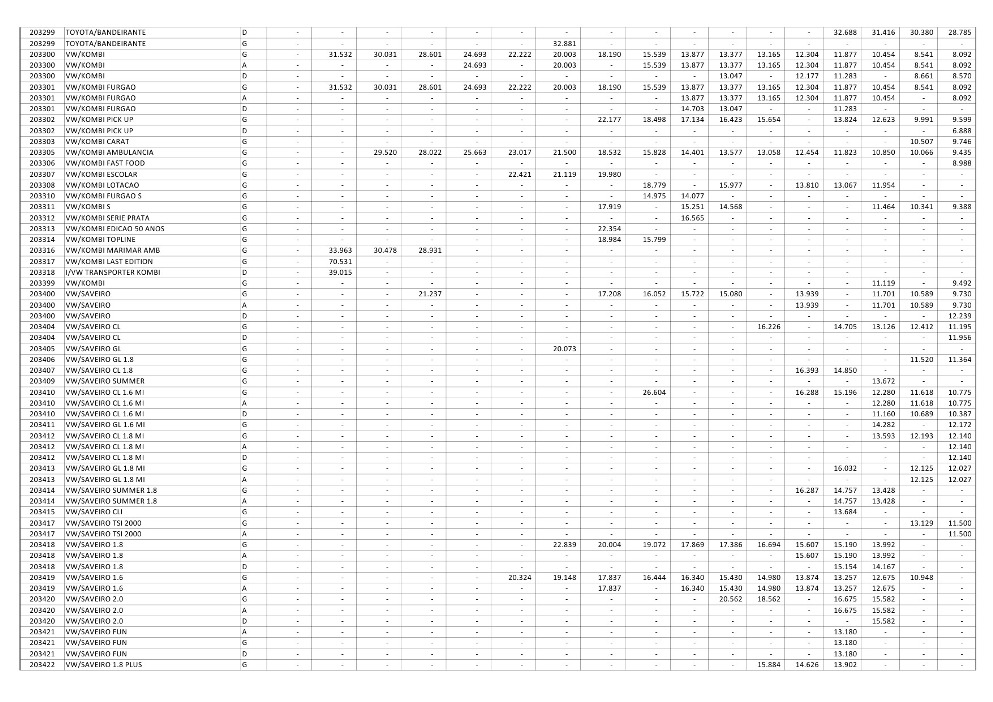

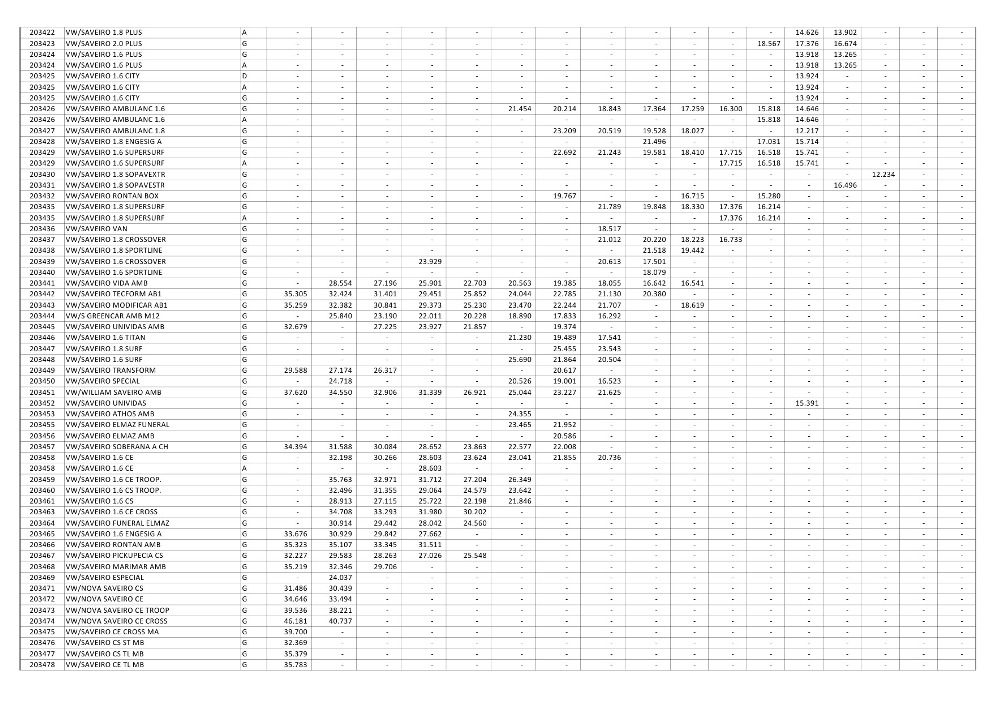

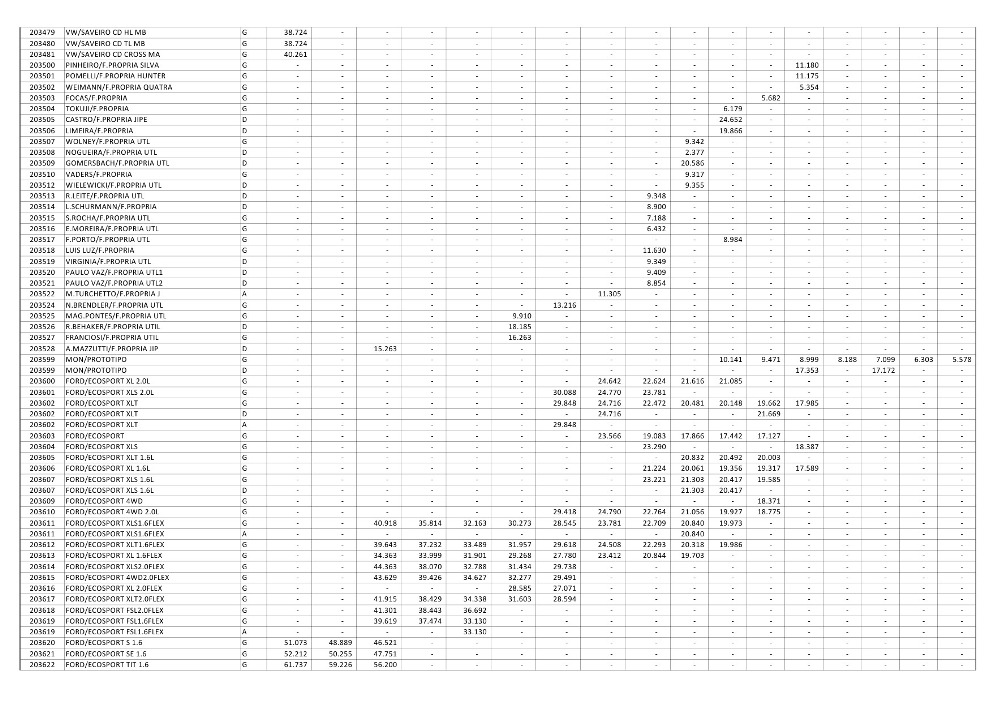

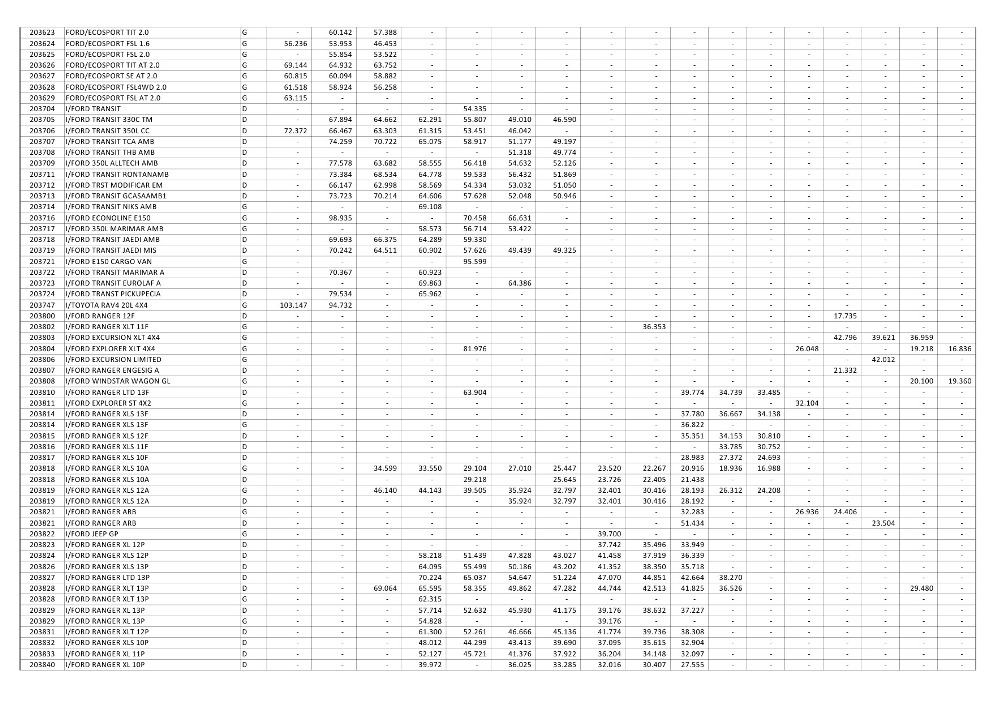

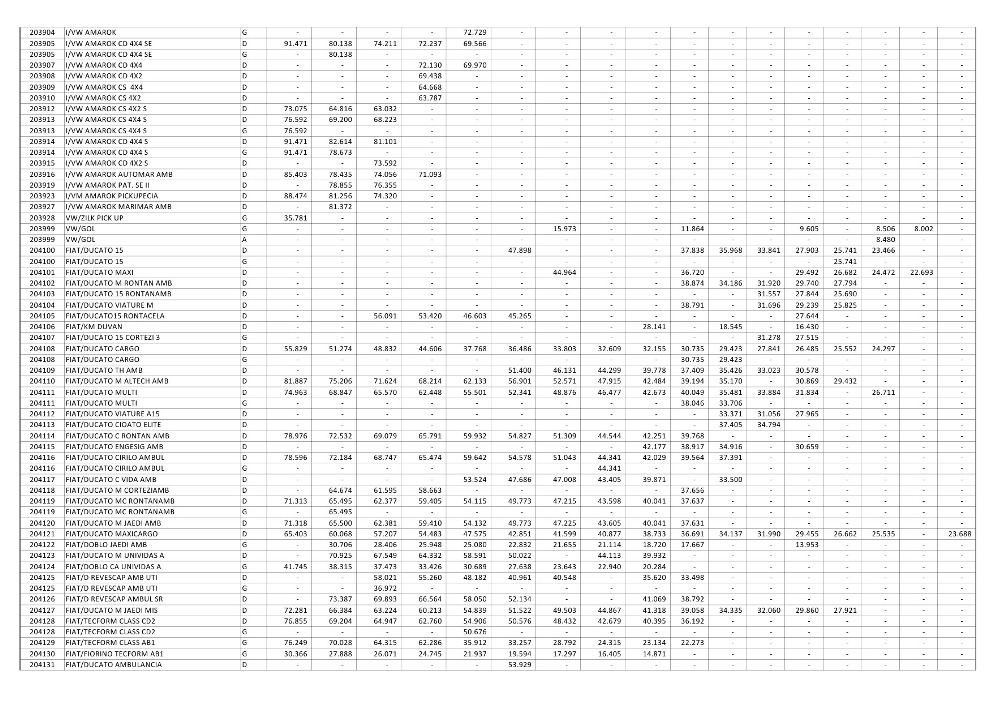

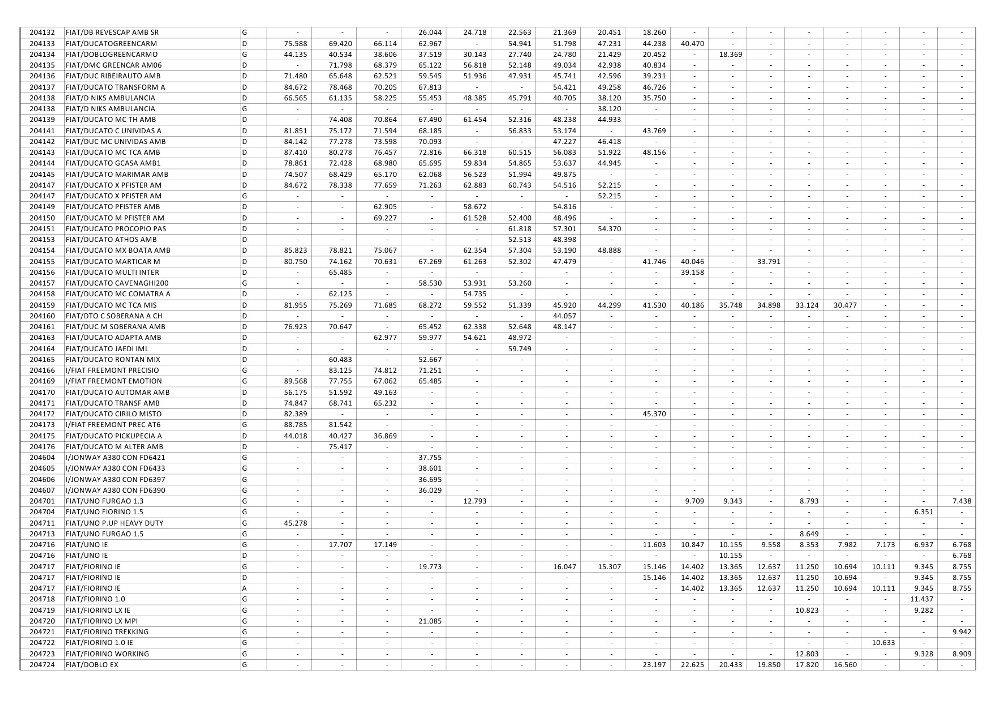

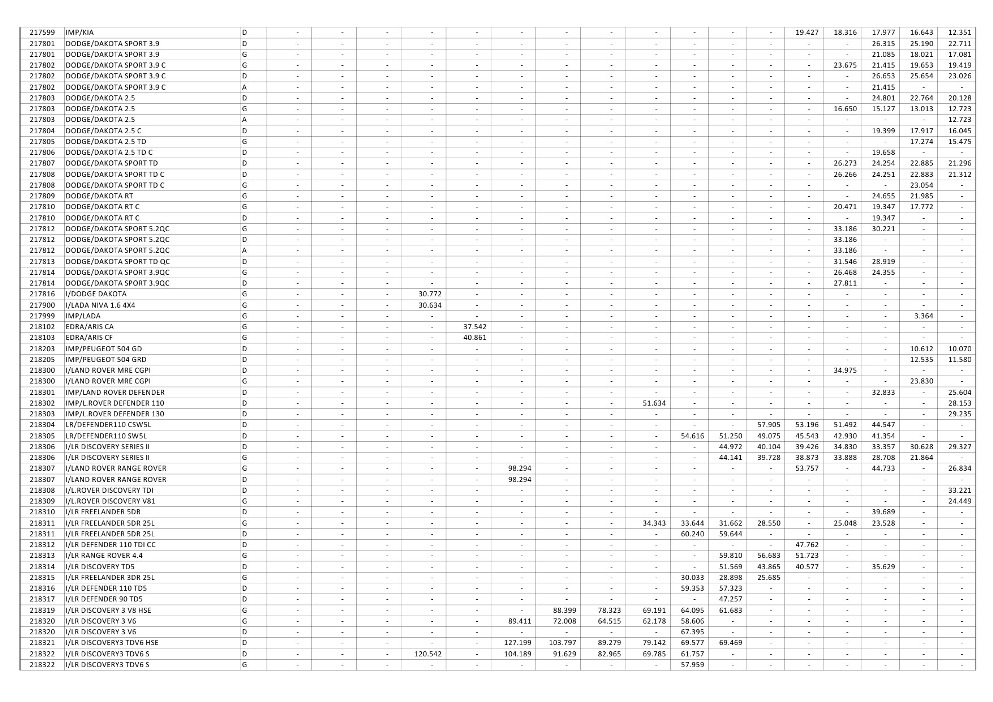

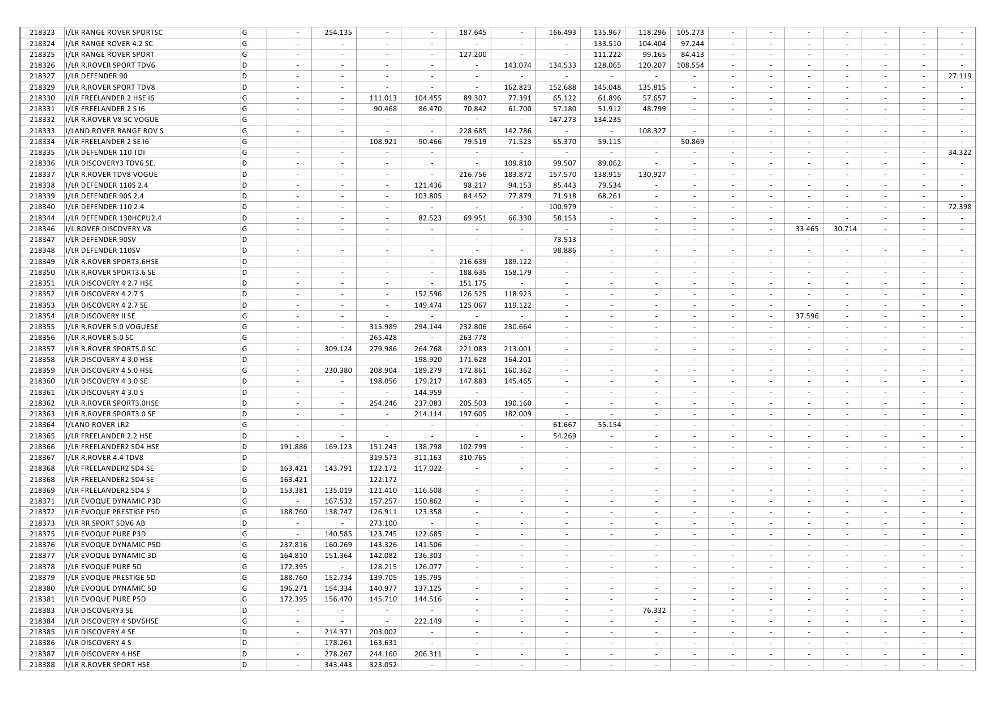

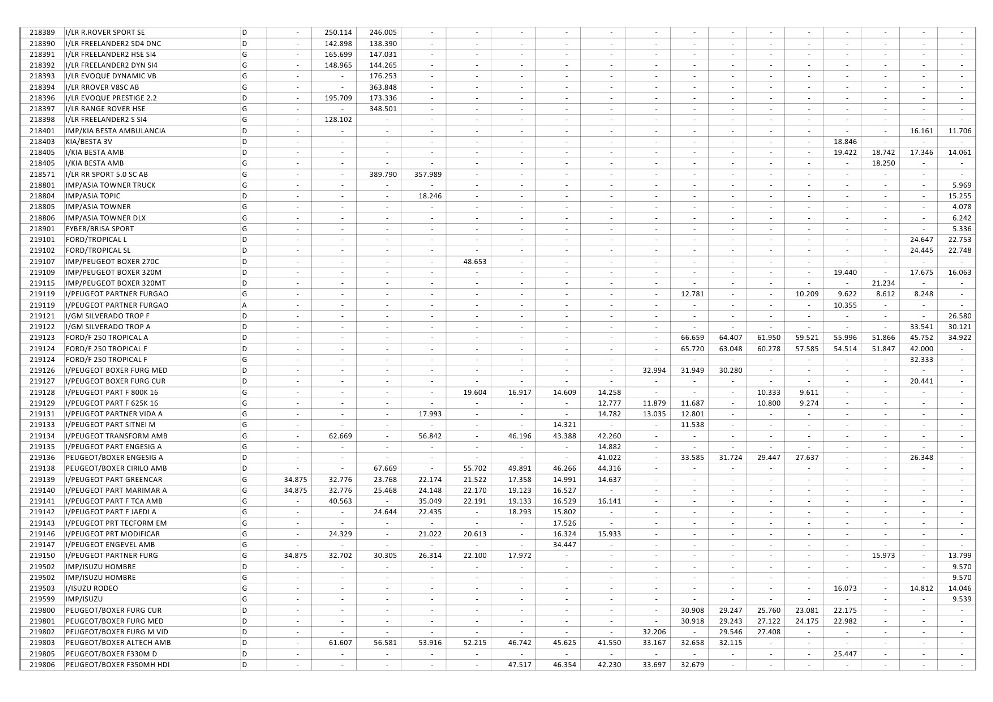

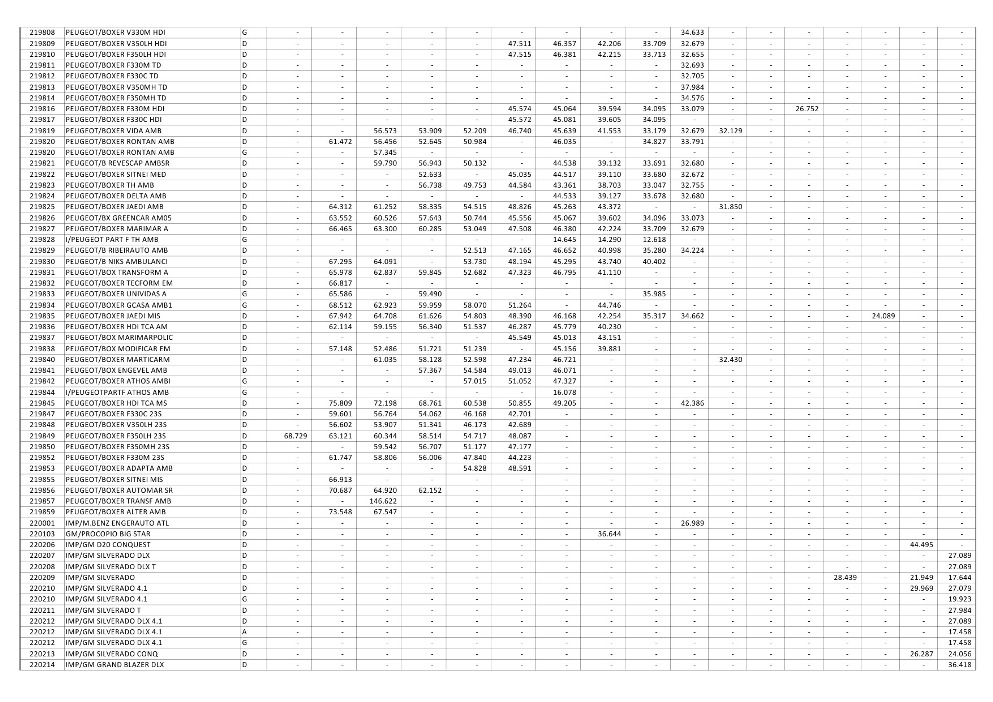

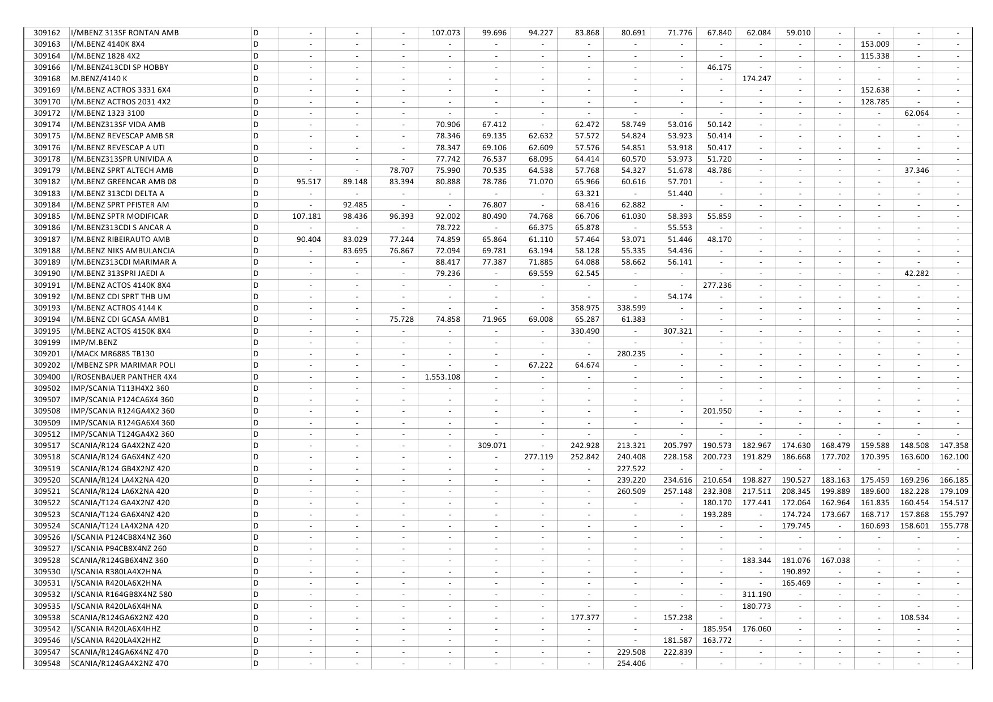

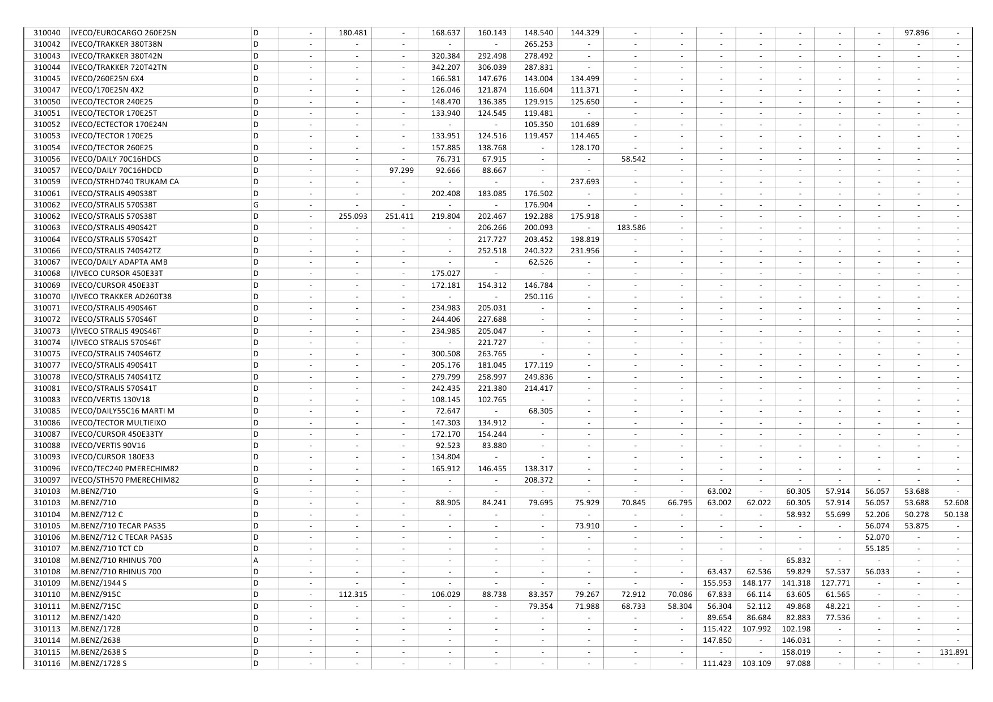

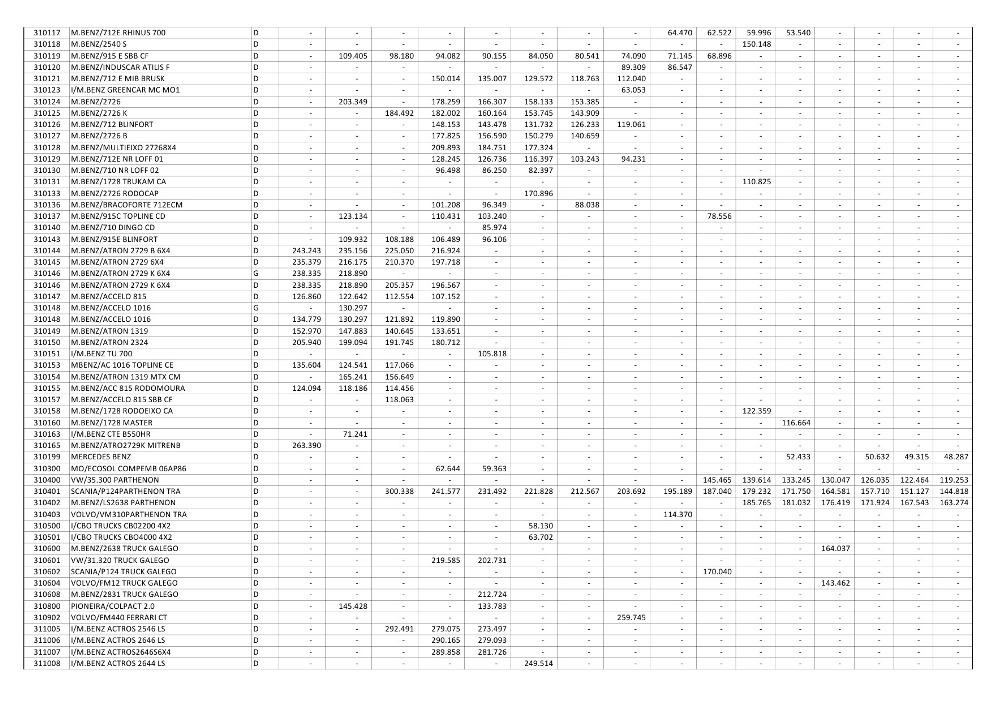

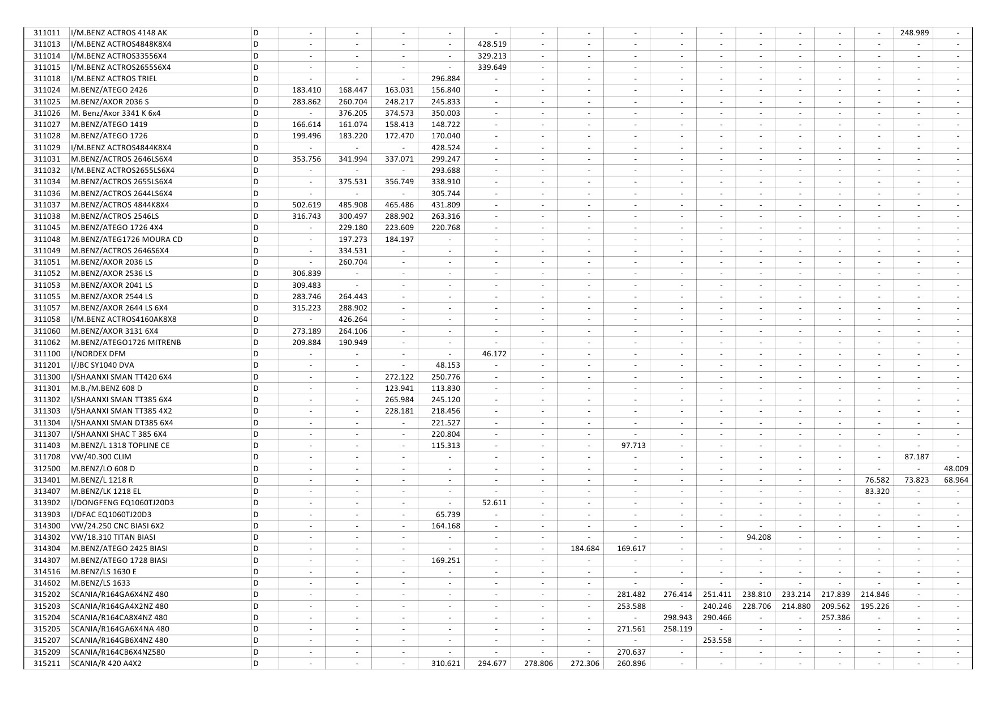

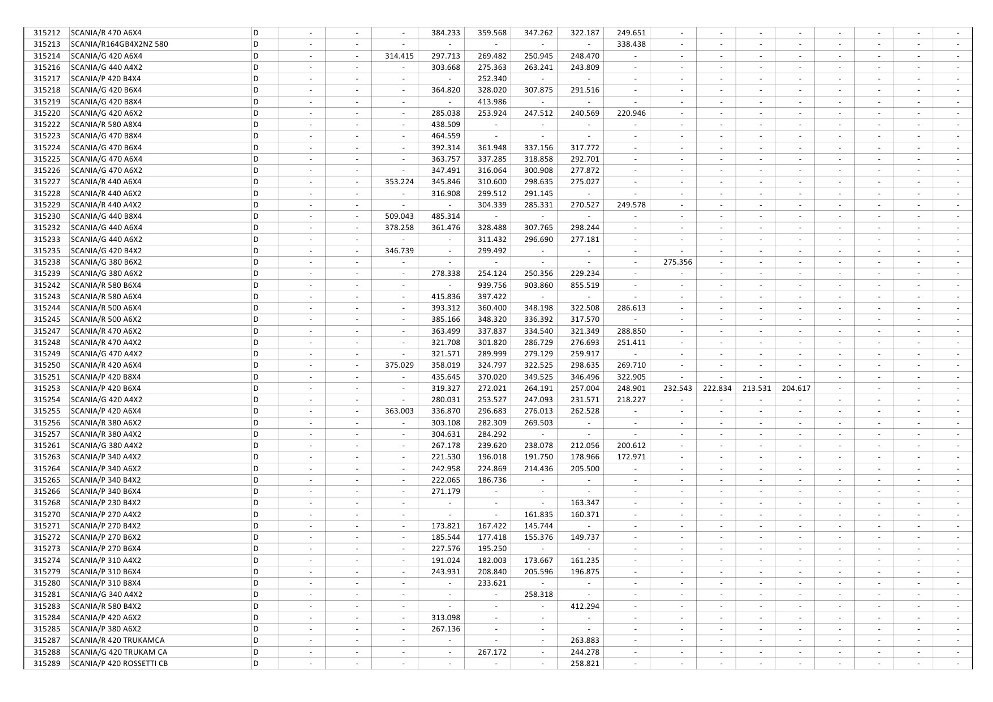

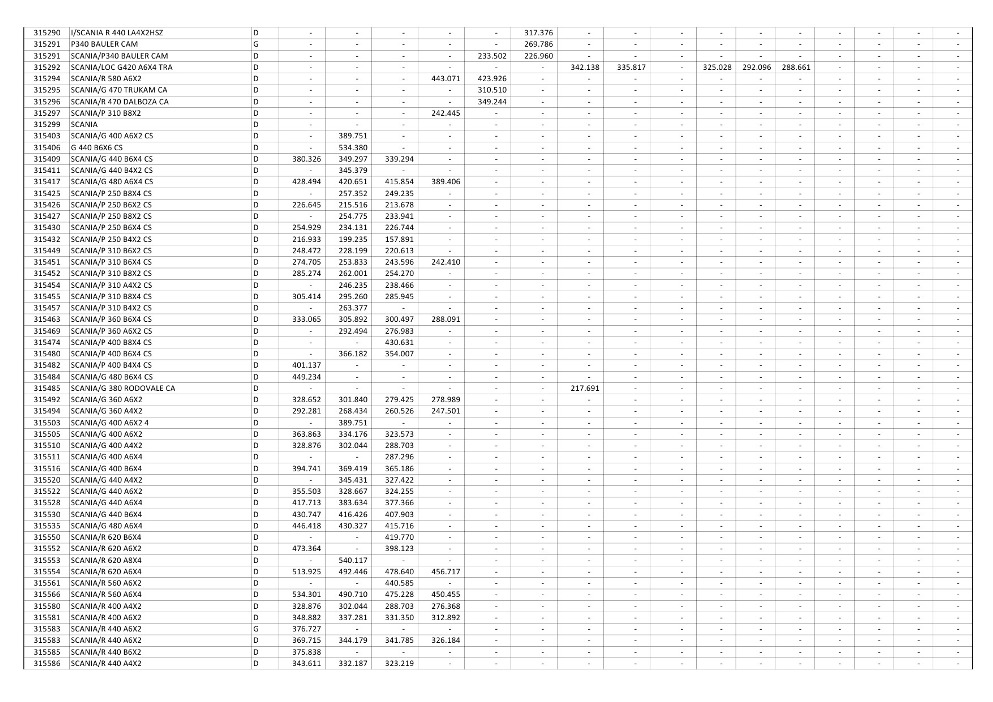

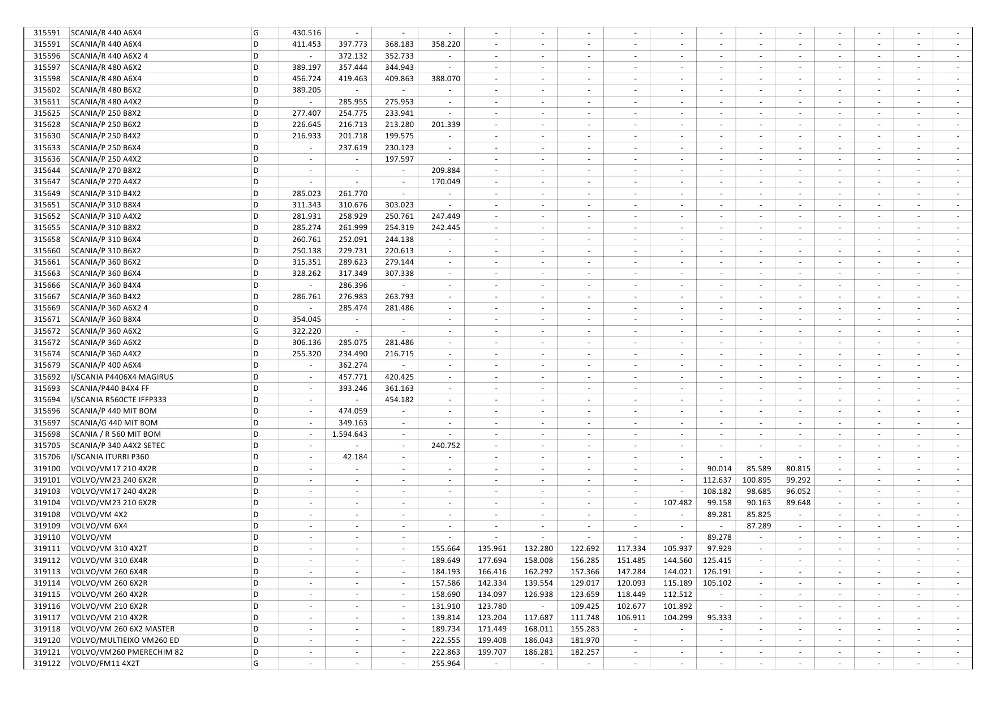

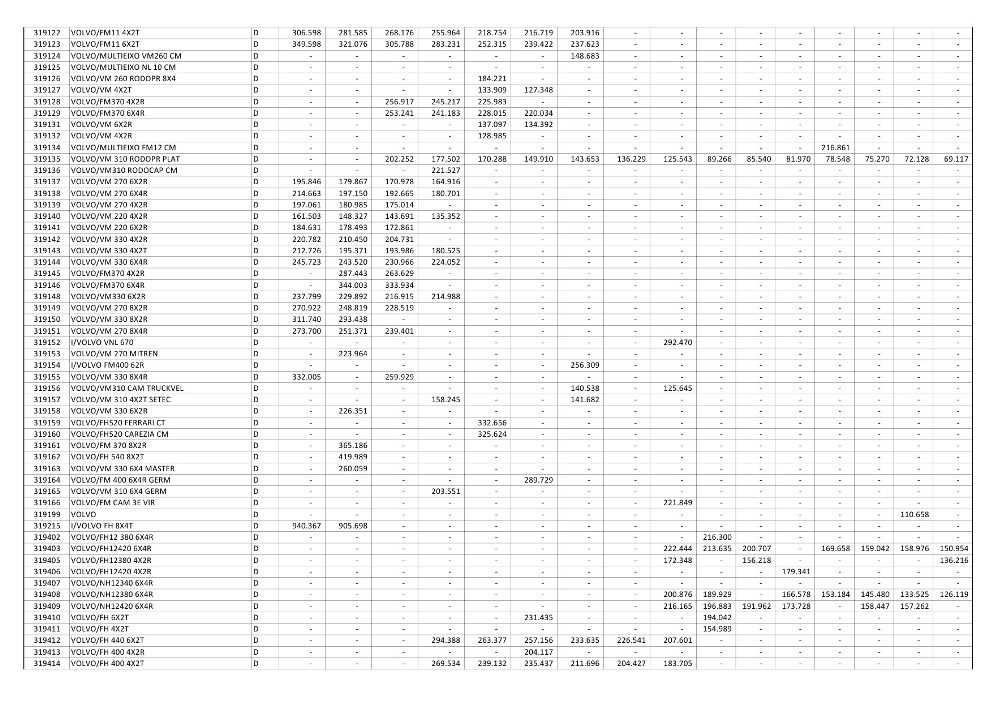

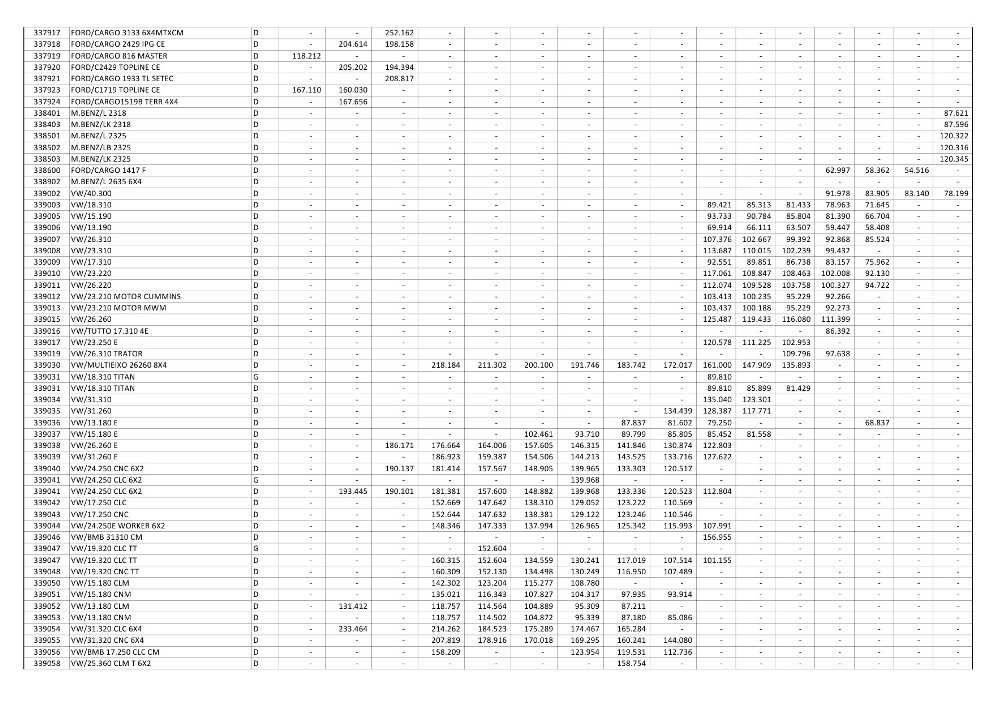

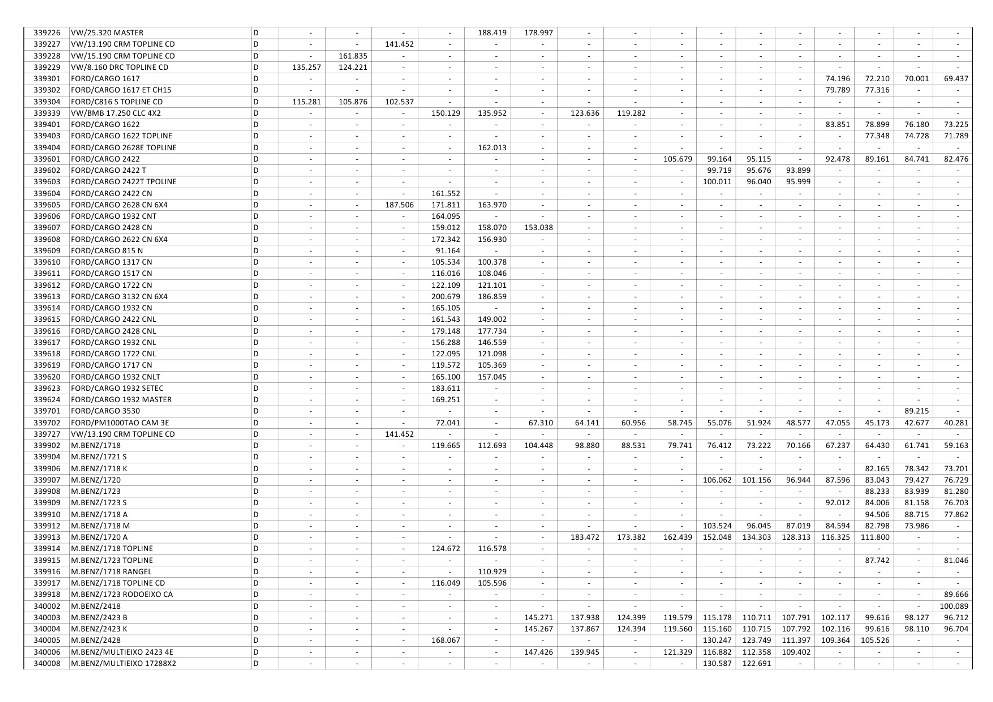

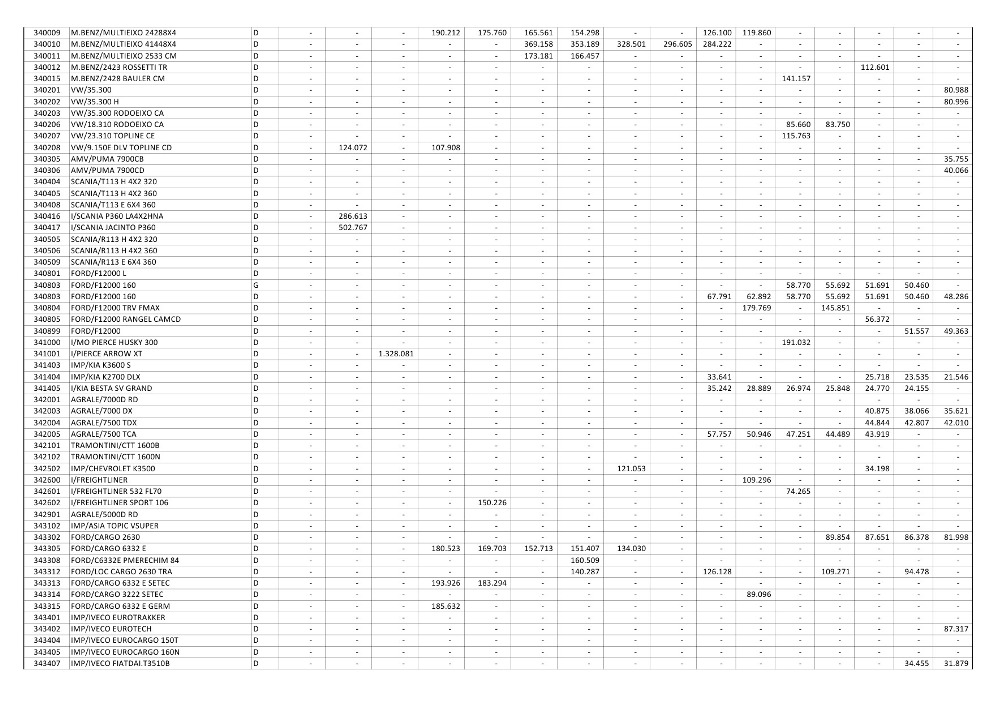

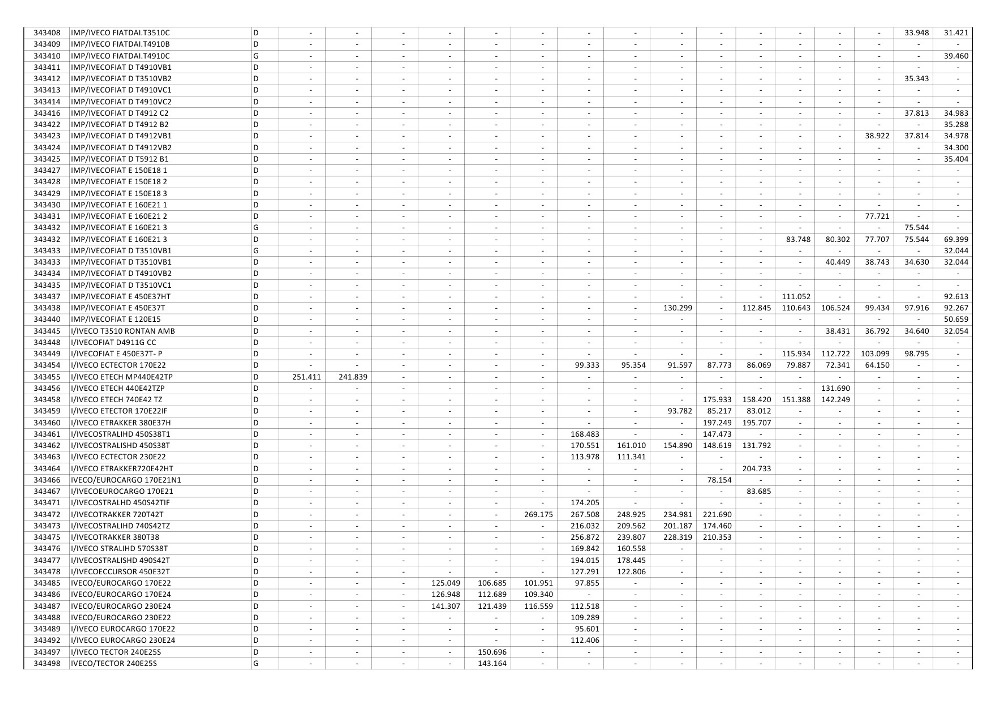

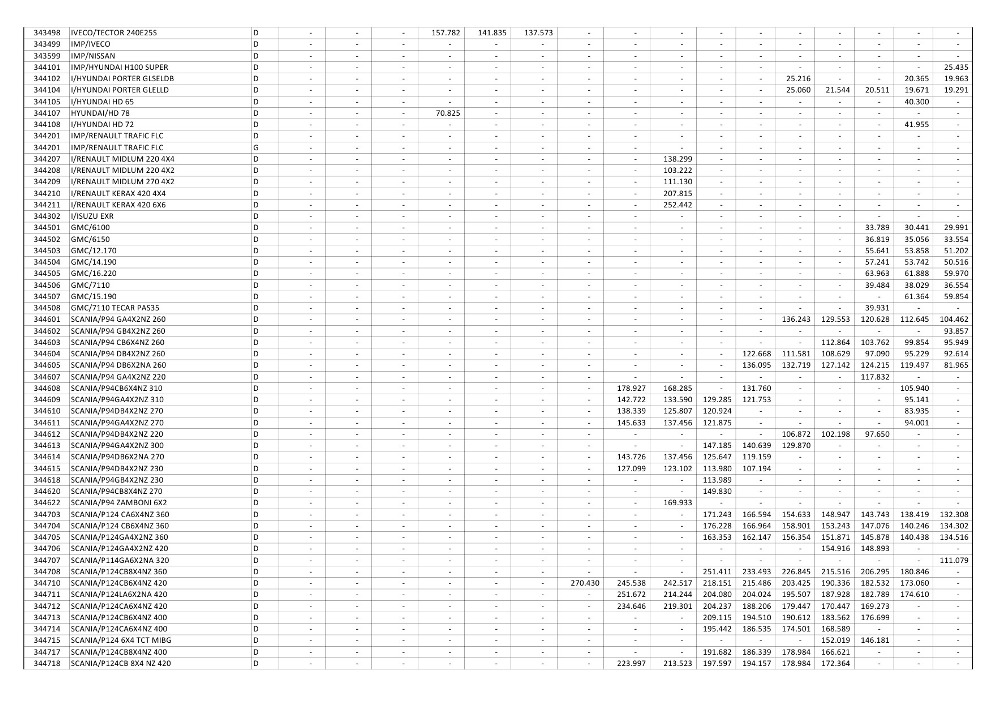

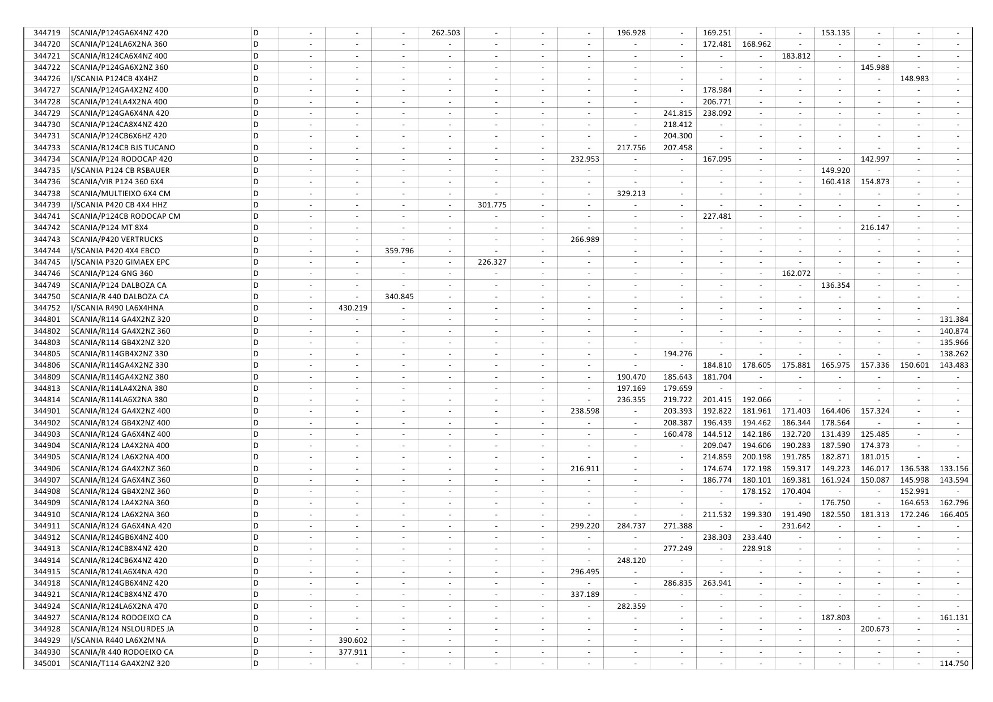

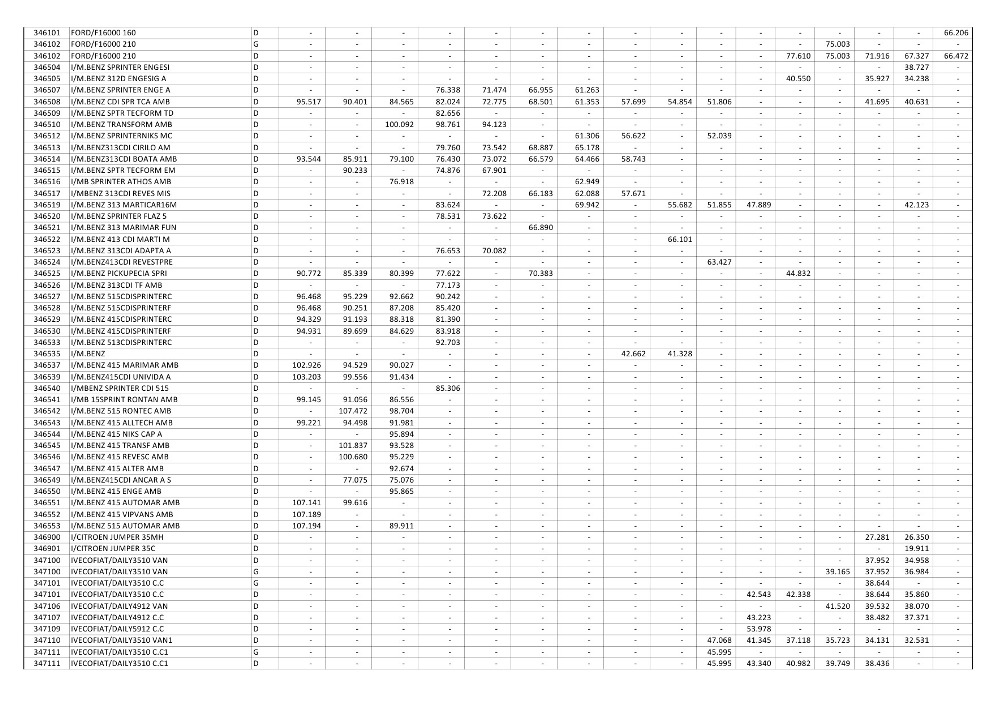

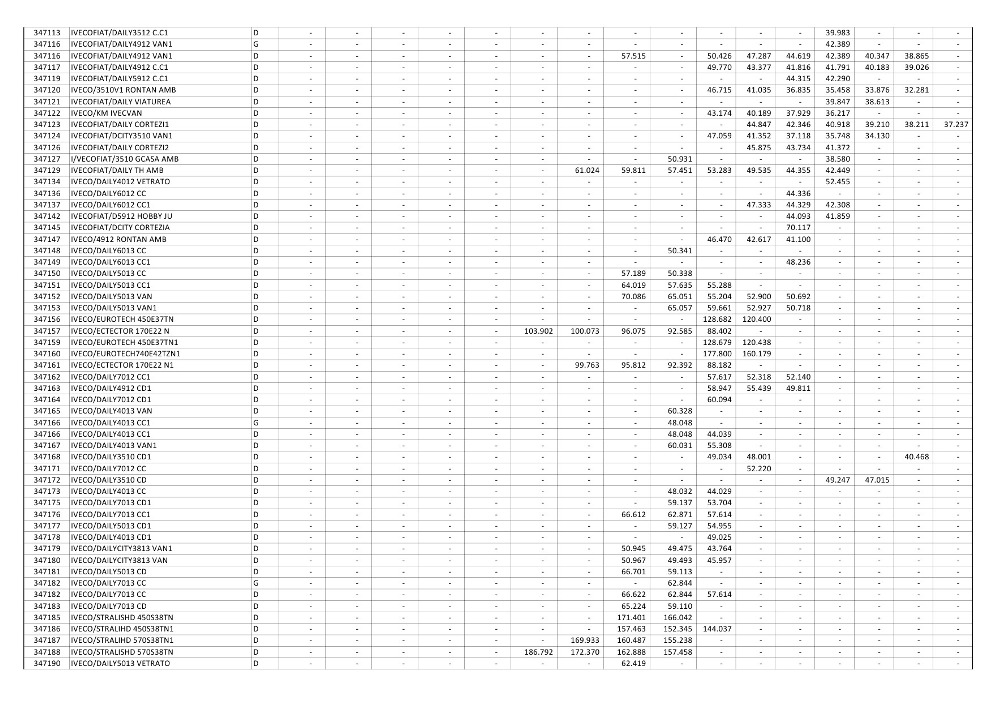

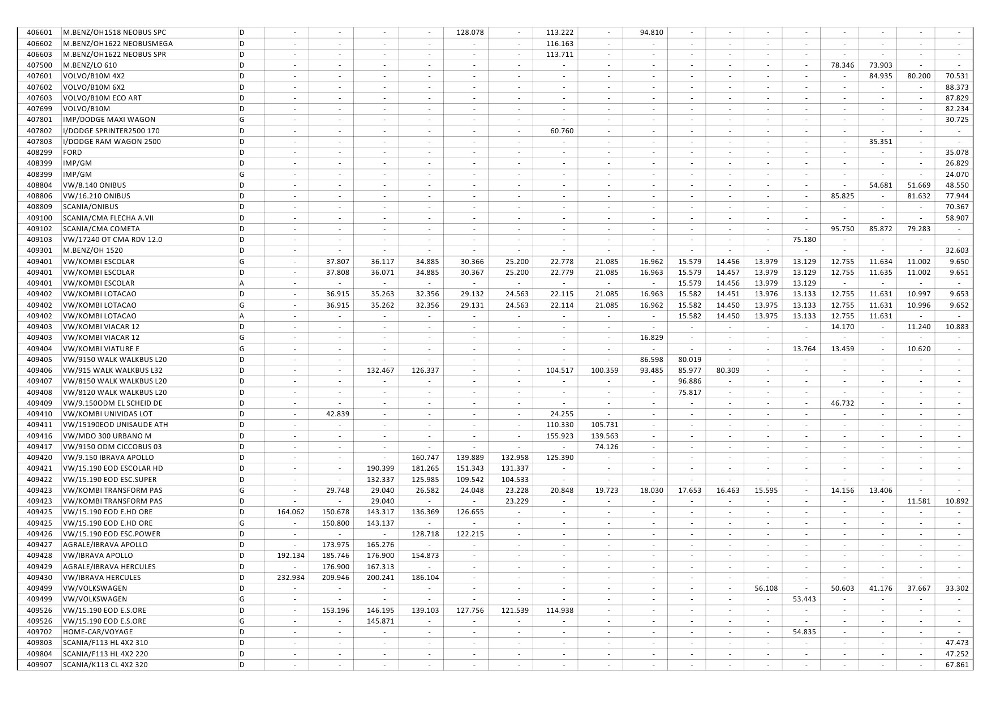

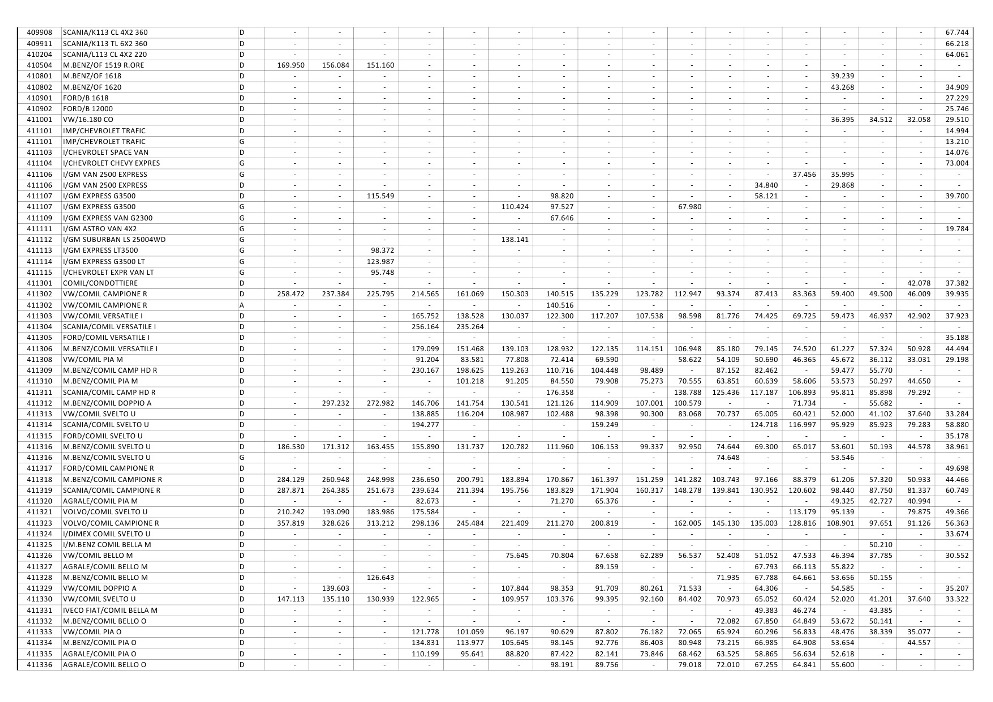

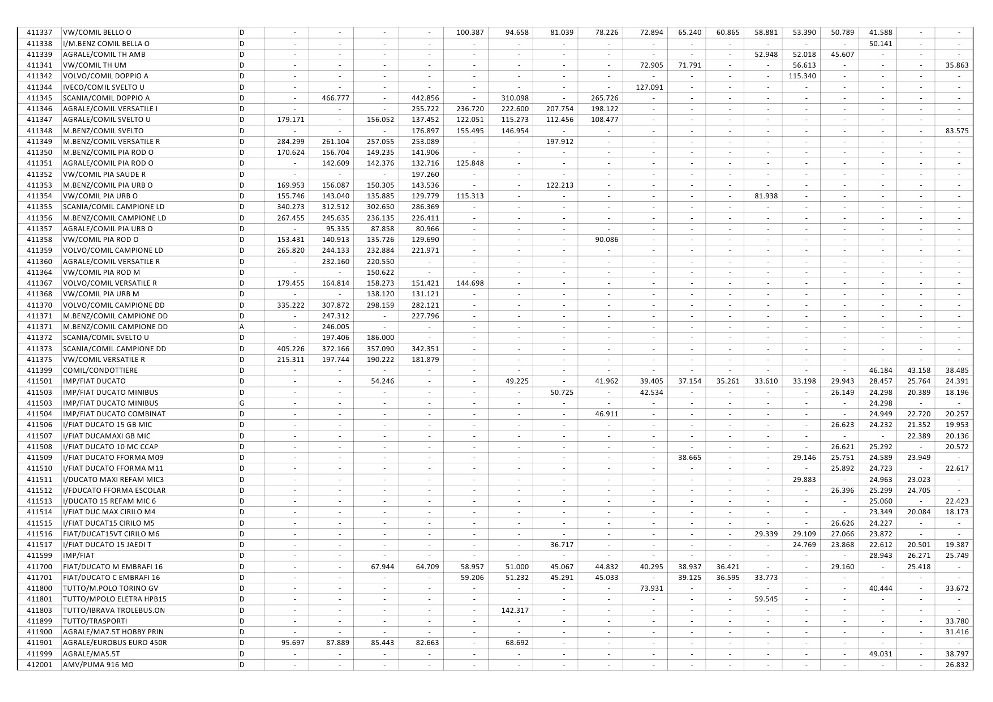

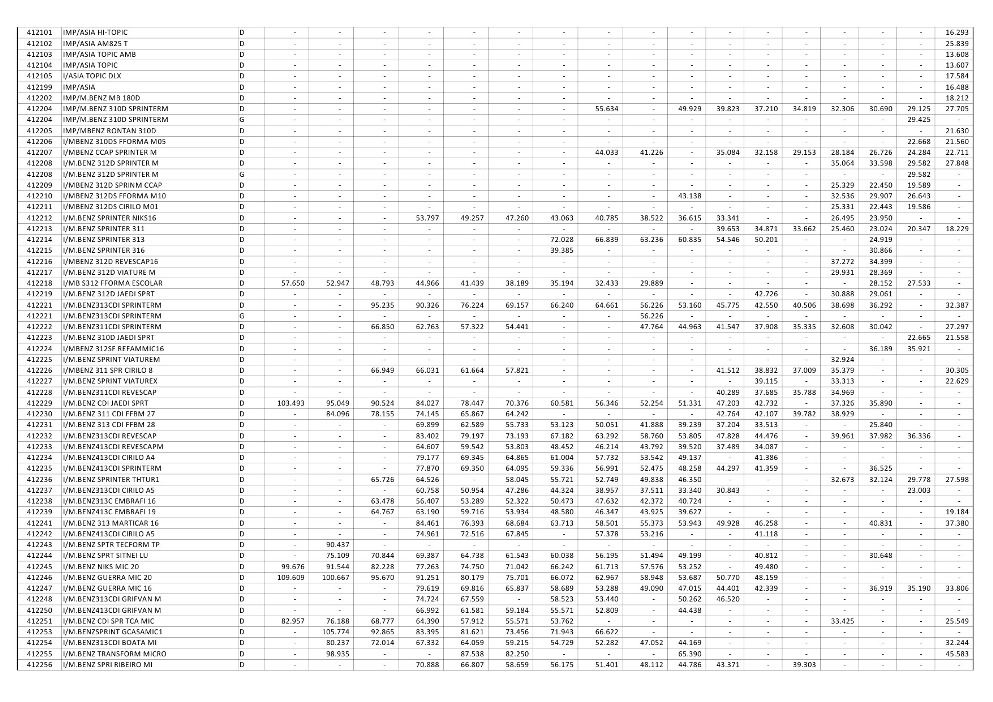

Art. 2o O valor da base de cálculo do IPVA no exercício de 2016 é:

I – para os veículos usados, os constantes dos

anexos II a VII a esta Portaria;

II – para os veículos montados pelo próprio

contribuinte, o valor do custo final da montagem, apurado em processo

administrativo regular.

Art. 3o É concedido o desconto de 10% sobre o valor do IPVA caso o

contribuinte antecipe o seu pagamento, em parcela única, observado o vencimento

fixado para a parcela única com desconto, constante da Tabela I do Anexo I a

esta Portaria.

Art. 4o O imposto deve ser pago na rede bancária

autorizada por meio do Documento de Arrecadação de Receitas Estaduais –

DARE.

§1o O DARE juntamente com o

Demonstrativo de Débitos do imposto pode ser obtido no endereço eletrônico http://www.sefaz.to.gov.br/ipva, ou nas Agências de Atendimento da Secretaria da

Fazenda.

§2o Na hipótese do parágrafo

anterior o documento tem validade até a data do vencimento nele indicada, sendo

vedado o seu recebimento pela rede bancária após essa validade.

Art. 5o O IPVA pago fora dos prazos fixados nesta

Portaria fica sujeito às penalidades e acréscimos legais previstos na

legislação tributária estadual.

Art. 6o O IPVA é devido no local de domicílio do proprietário do veículo,

assim entendido:

I – tratando-se de pessoa física, o local

de sua residência comprovada;

II – tratando-se de pessoa jurídica, o

local onde estiver situado o estabelecimento ao qual o veículo esteja

vinculado.

Art. 7º Esta

Portaria entra em vigor na data de sua publicação.

PAULO AFONSO TEIXEIRA

Secretário de Estado da Fazenda

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

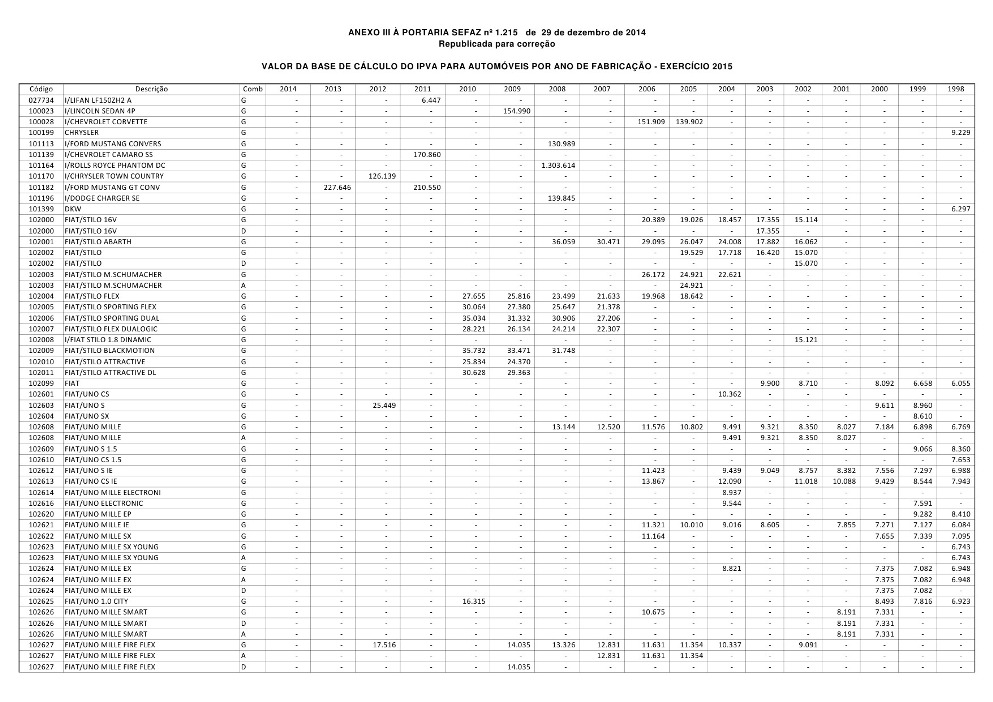

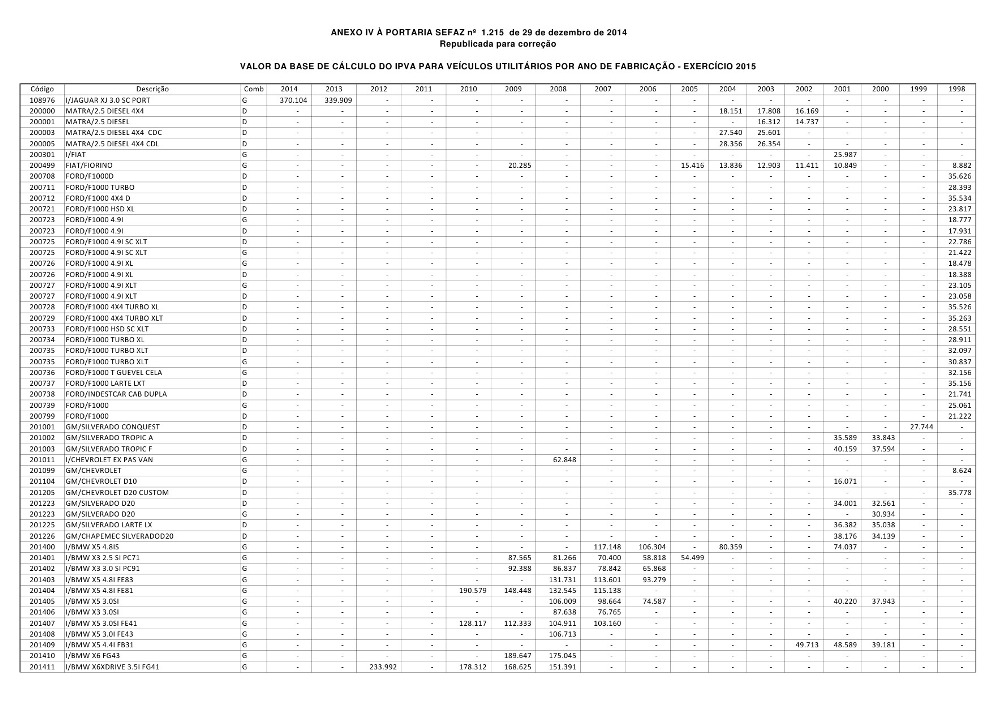

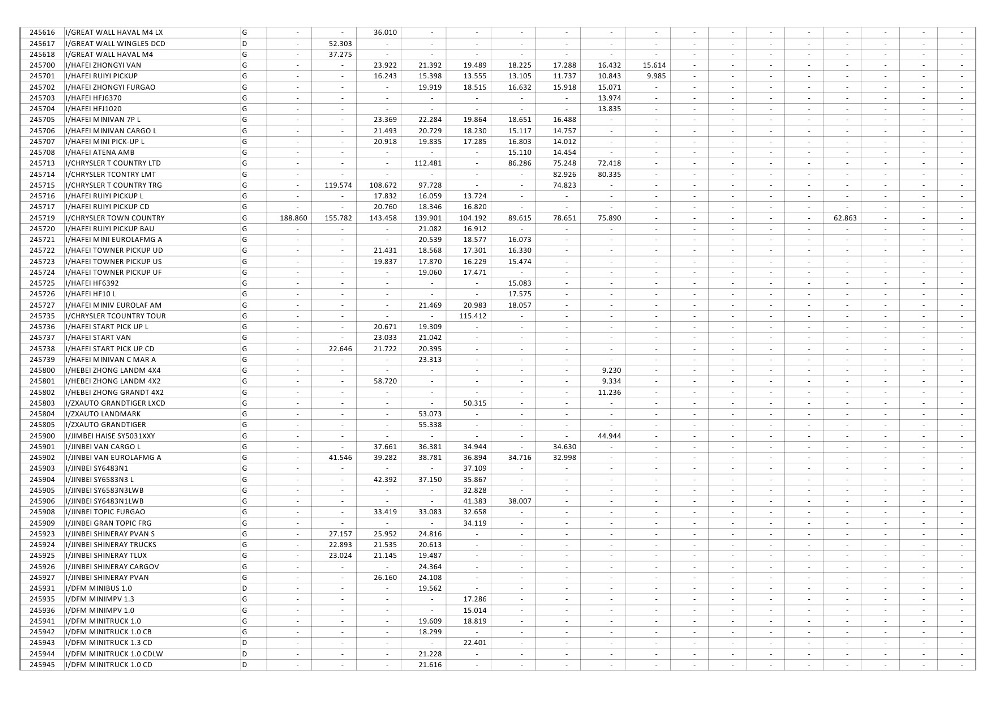

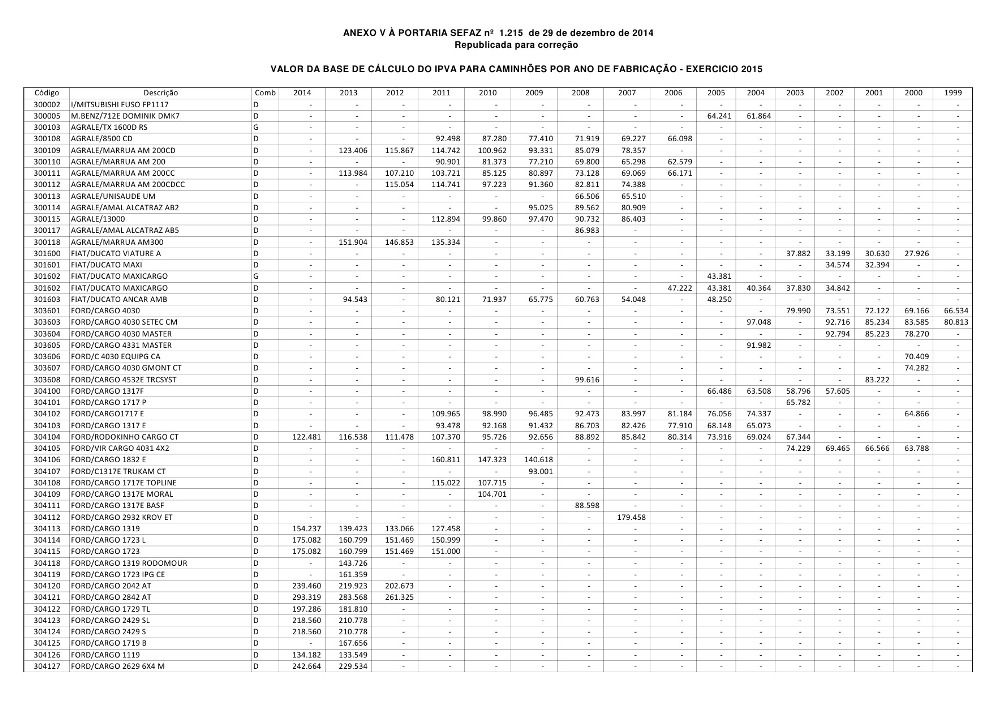

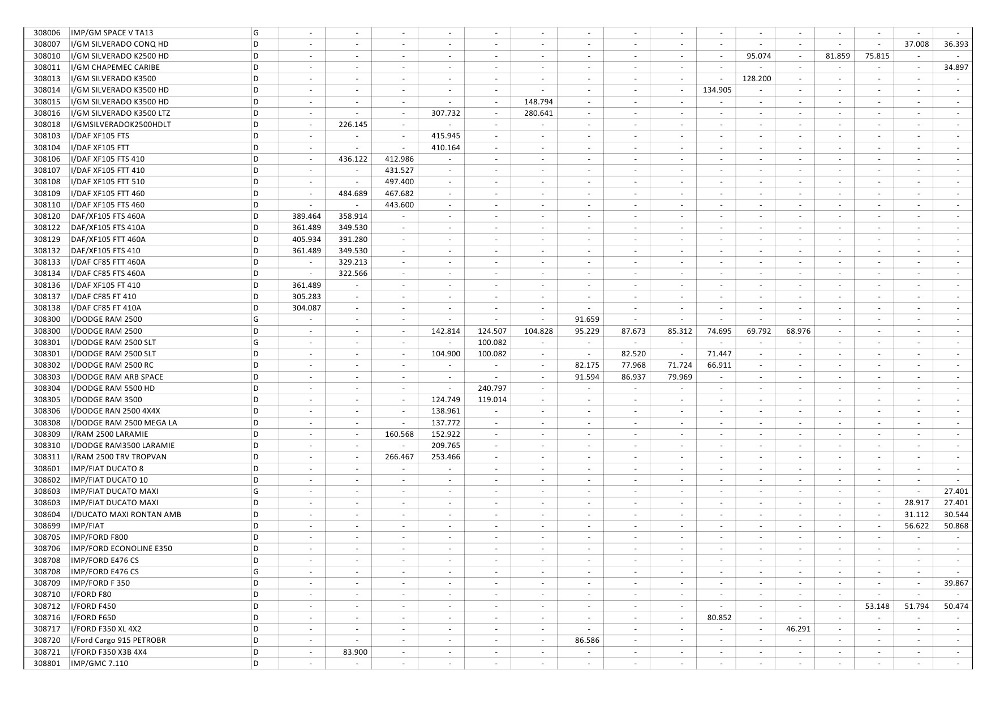

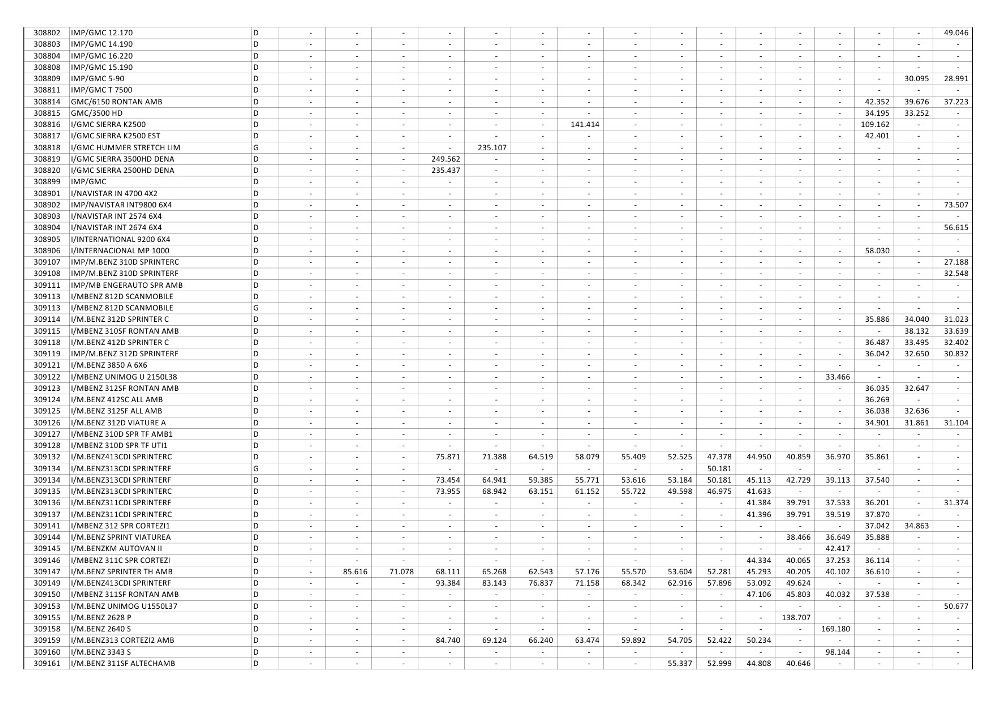

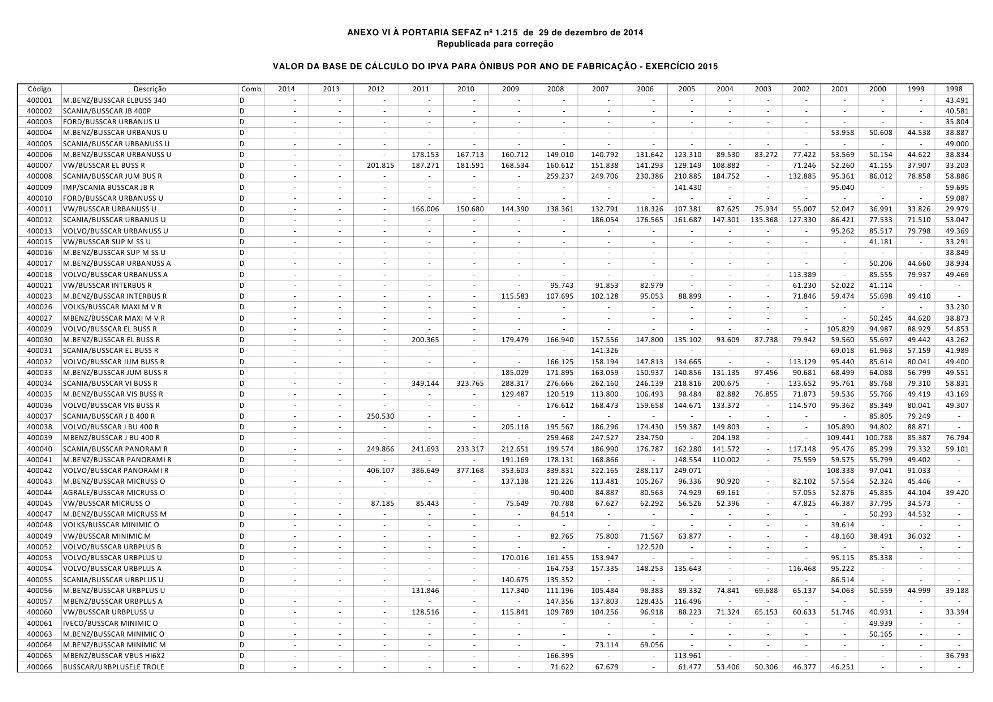

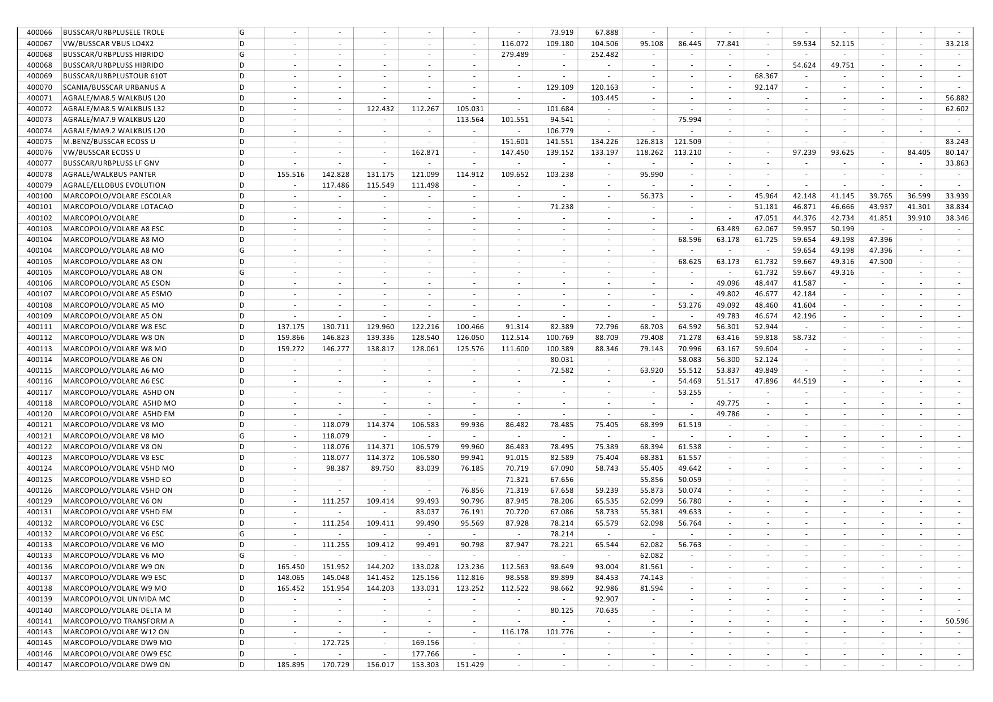

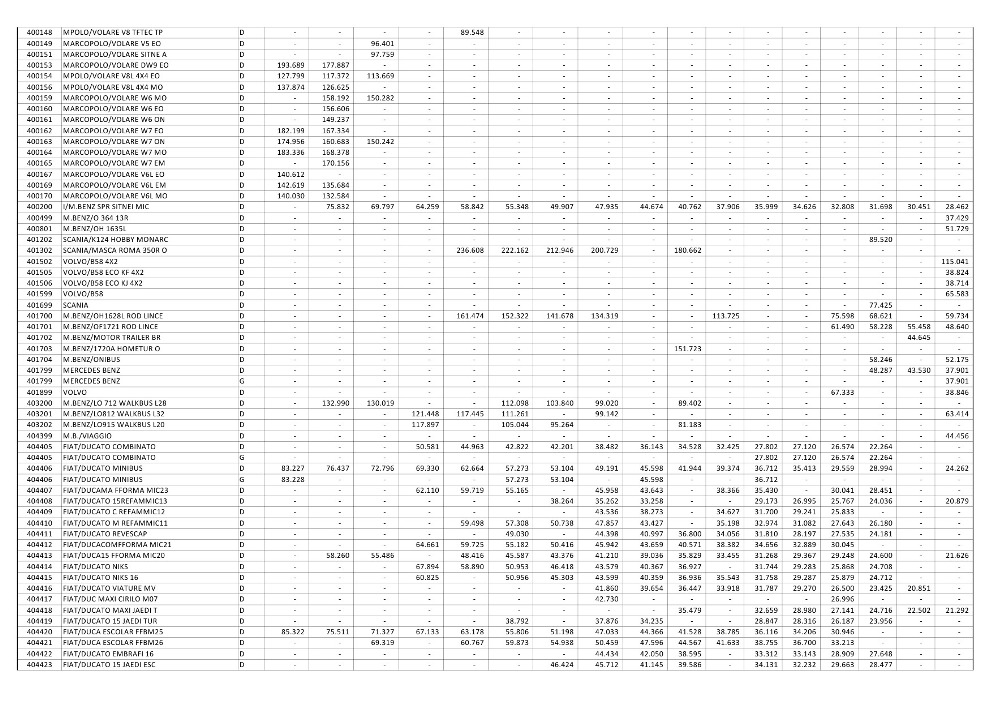

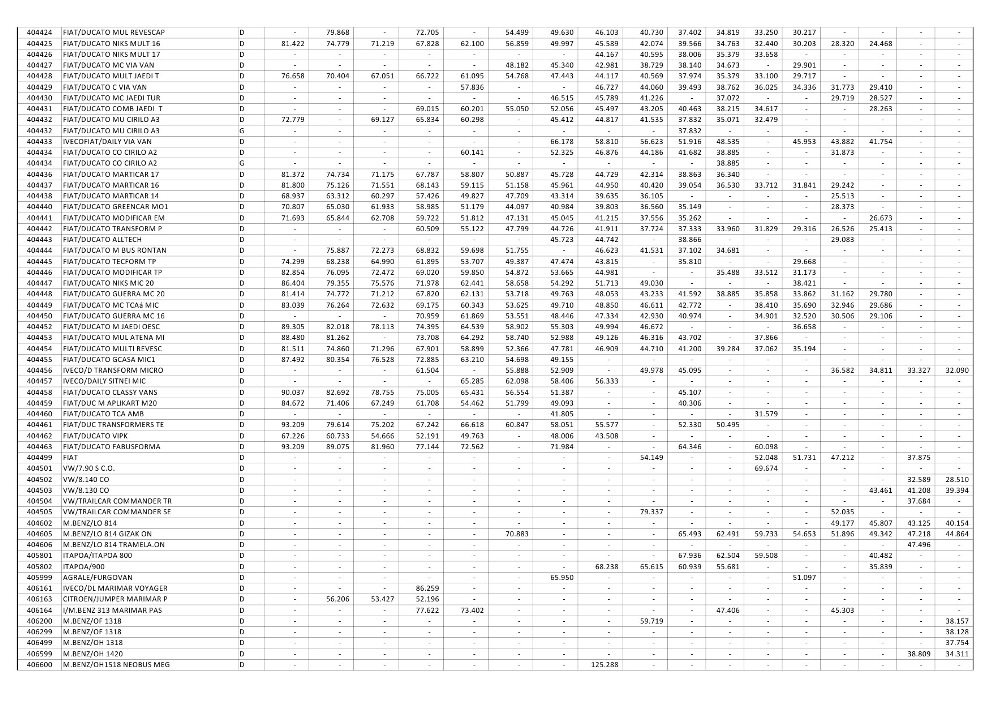

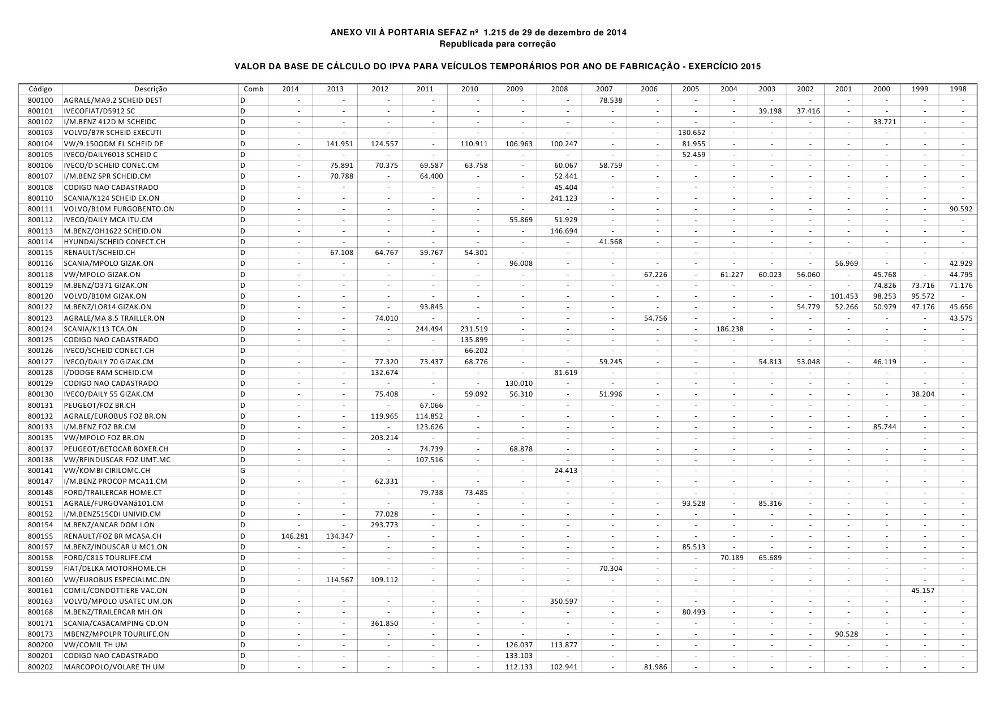

PORTARIA SEFAZ Nº 1.215, de 29 de dezembro de 2014

PORTARIA SEFAZ no

1.215, de 29 de Dezembro de 2014.

(Republicada para

correção)

Dispõe sobre o lançamento, a cobrança e o

pagamento do Imposto sobre a Propriedade de Veículos Automotores – IPVA

referente ao exercício de 2015, fixando o calendário dos exercícios de 2015 e

2016 e adota outras providências.

O

SecretÁriO DE ESTADO da Fazenda,

no uso da atribuição que lhe confere o art. 42, § 1º, II, da

Constituição do Estado, com fulcro nos artigos 77, V, 79-A e 79-B, II, § 1o,

da Lei 1.287 de 28 de dezembro de 2001, art. 4º, § 1o,

da Lei 1.668, de 1o de março de 2006 e no Decreto 1.660, de

18 de dezembro de 2002,

RESOLVE:

Art. 1o O IPVA do exercício 2015 tem os prazos

de pagamento segundo o algarismo final da placa, matrícula ou do licenciamento

do veículo, conforme vencimento fixado para a parcela única sem desconto,

constante da Tabela I do Anexo I a esta portaria.

§1o Na

transferência de propriedade ou jurisdição, onde o imposto ainda não tenha sido

recolhido, a data para pagamento é a mesma do evento, devendo o imposto ser

recolhido para o município de origem.

§2o O

contribuinte ou responsável pode optar pelo pagamento do IPVA previsto no caput

em até 04 (quatro) parcelas mensais, desde que o valor da parcela não seja

inferior a R$ 50,00.

§3o A

parcela em atraso é sujeita à cobrança de multa, juros e atualização monetária,

previstos no Código Tributário Estadual.

§4o O

prazo para pagamento do IPVA de veículo novo é de 30 (trinta) dias contados da

data de emissão da nota fiscal, desde que não ultrapasse o ano do calendário

fiscal, não sendo este objeto de parcelamento.

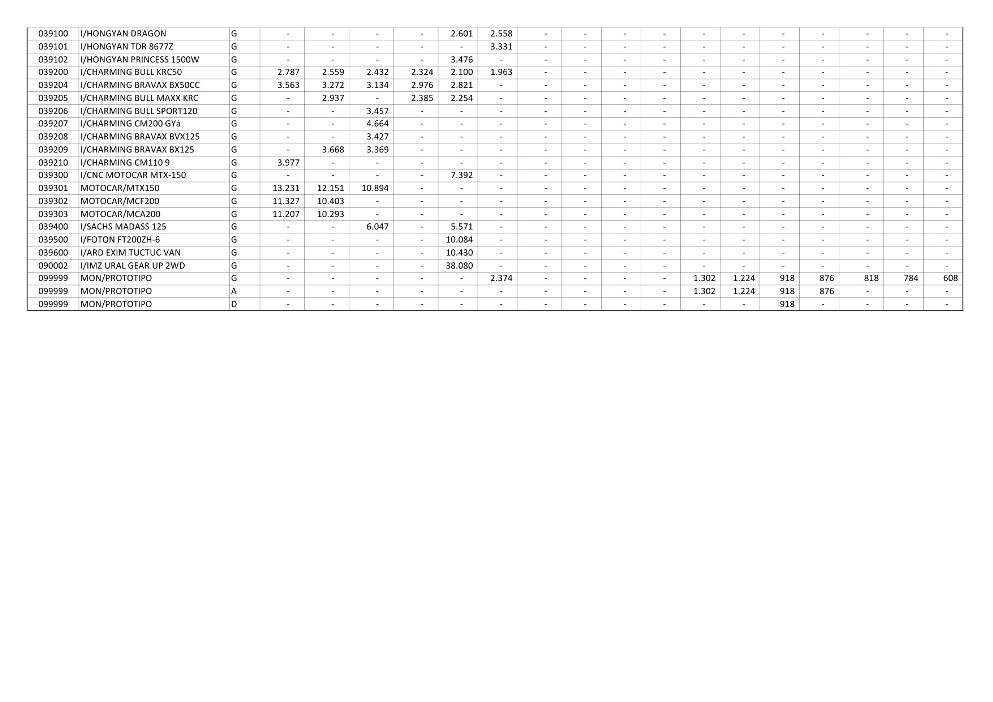

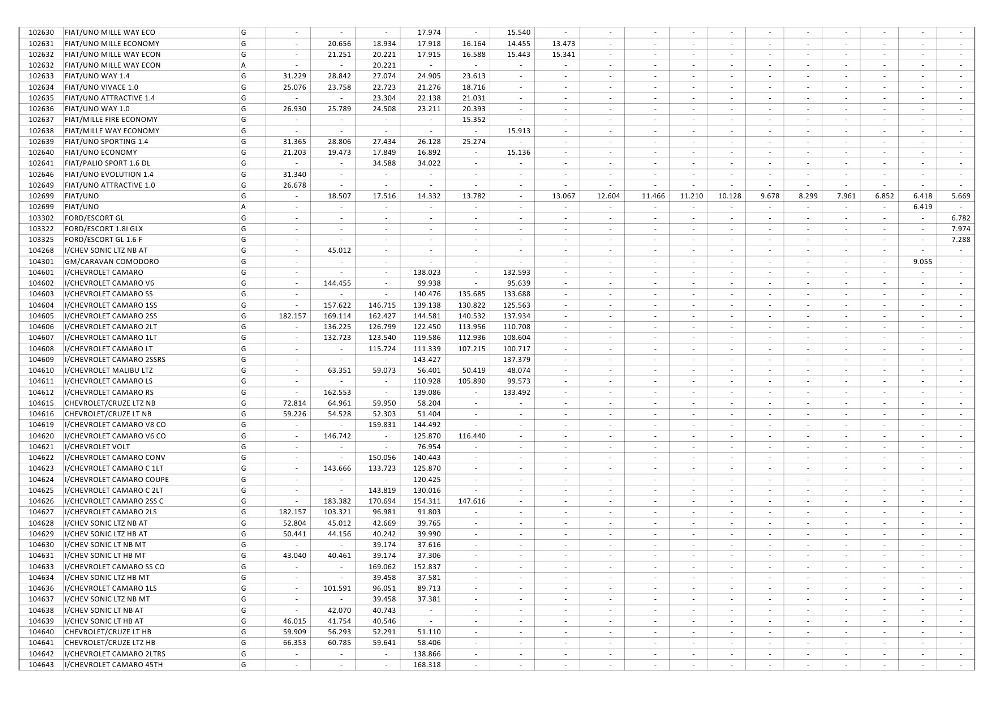

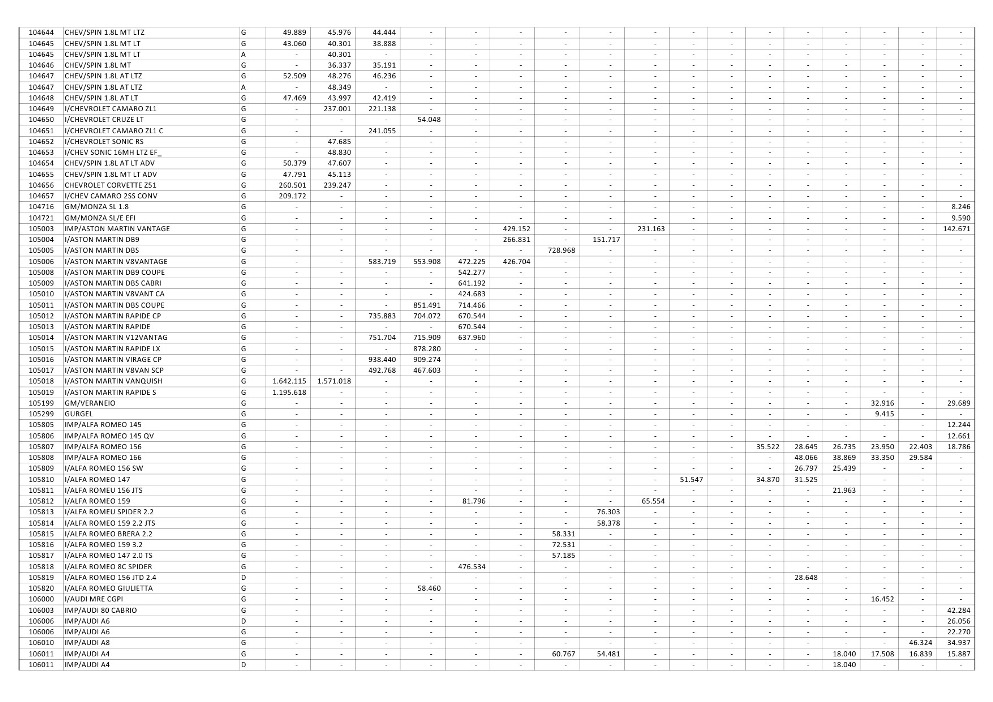

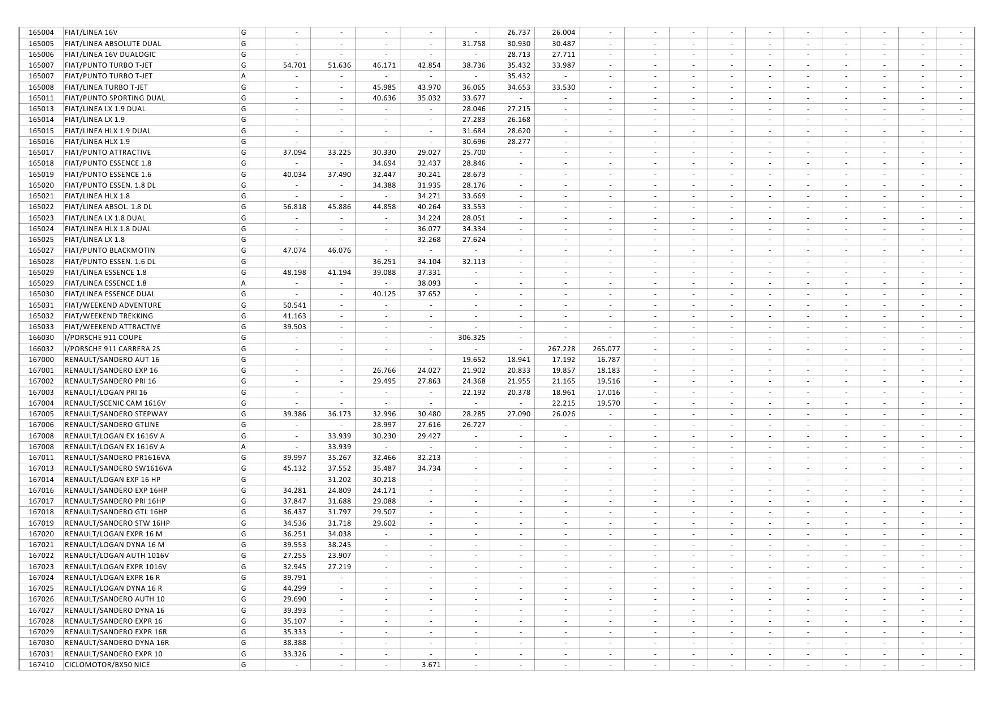

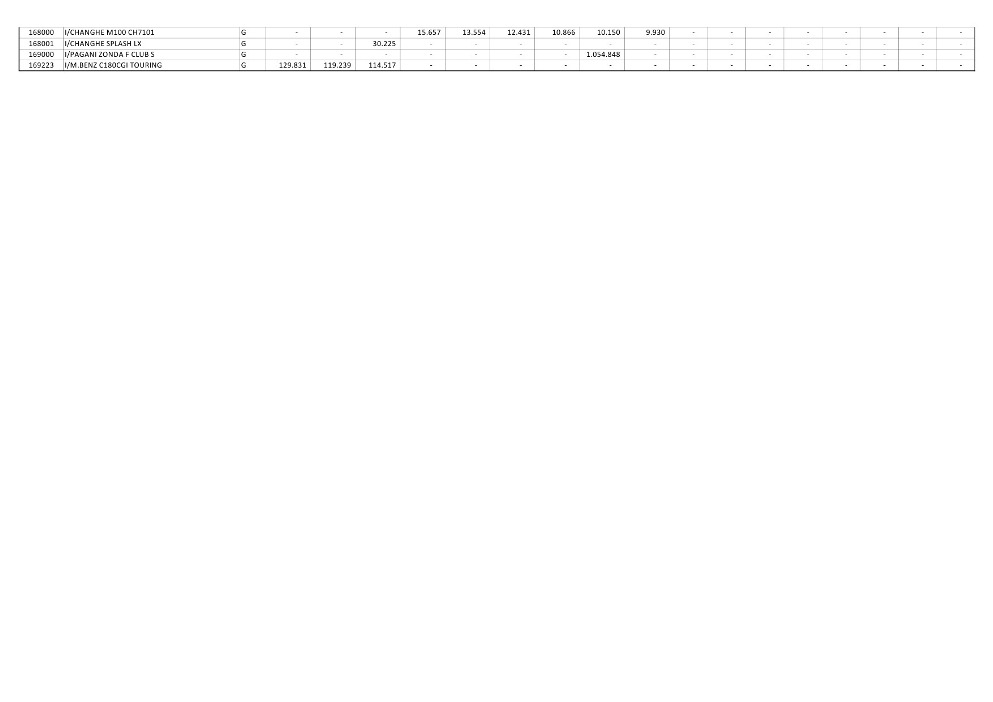

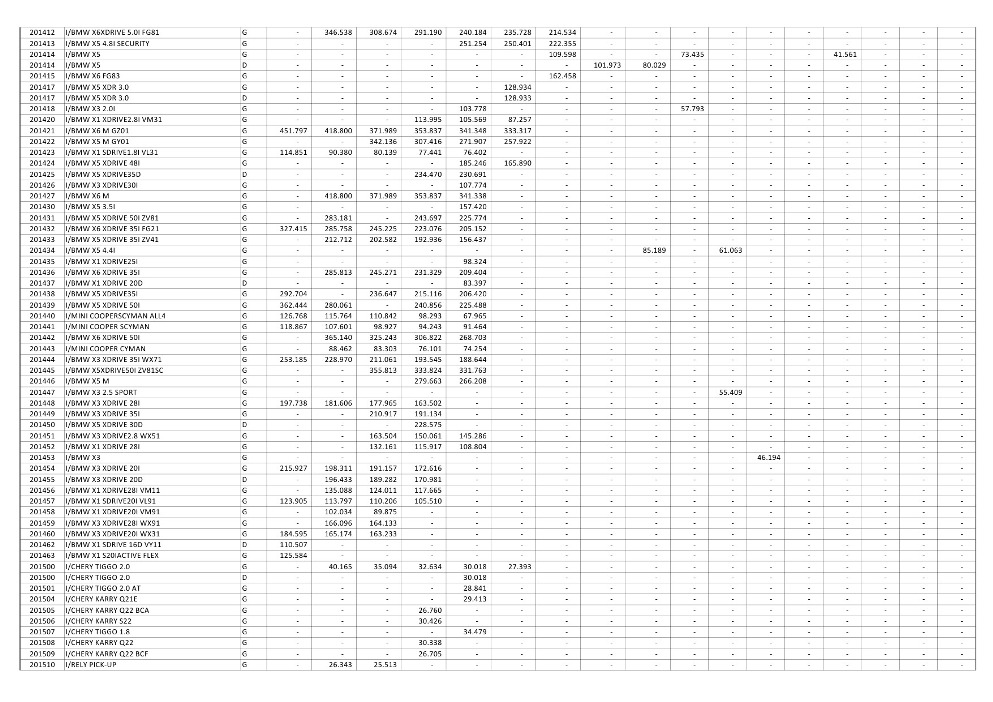

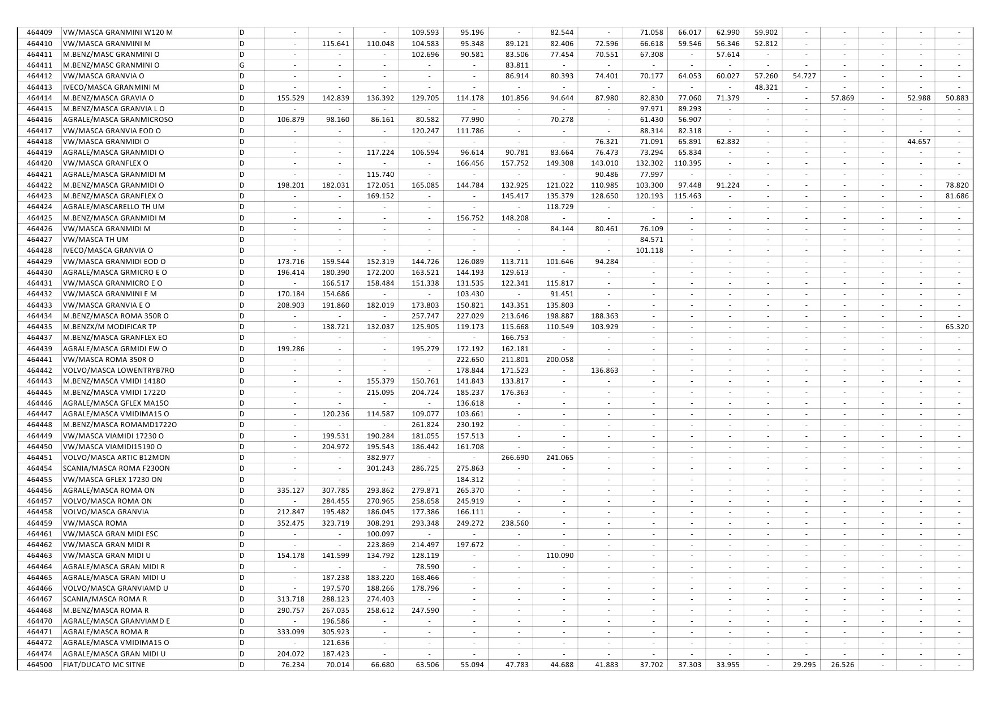

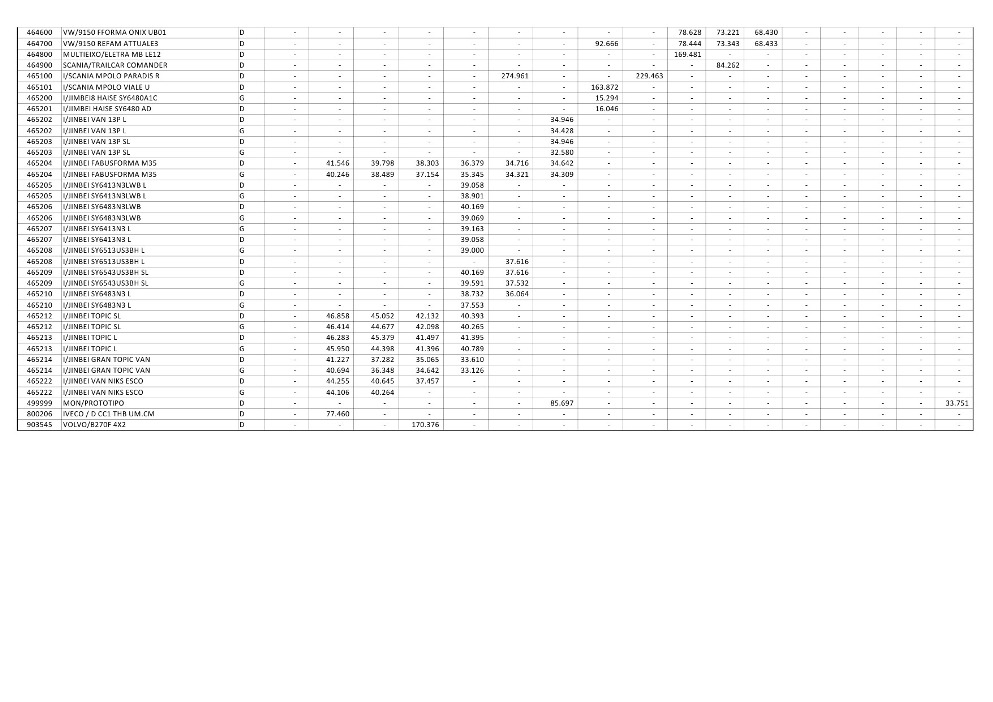

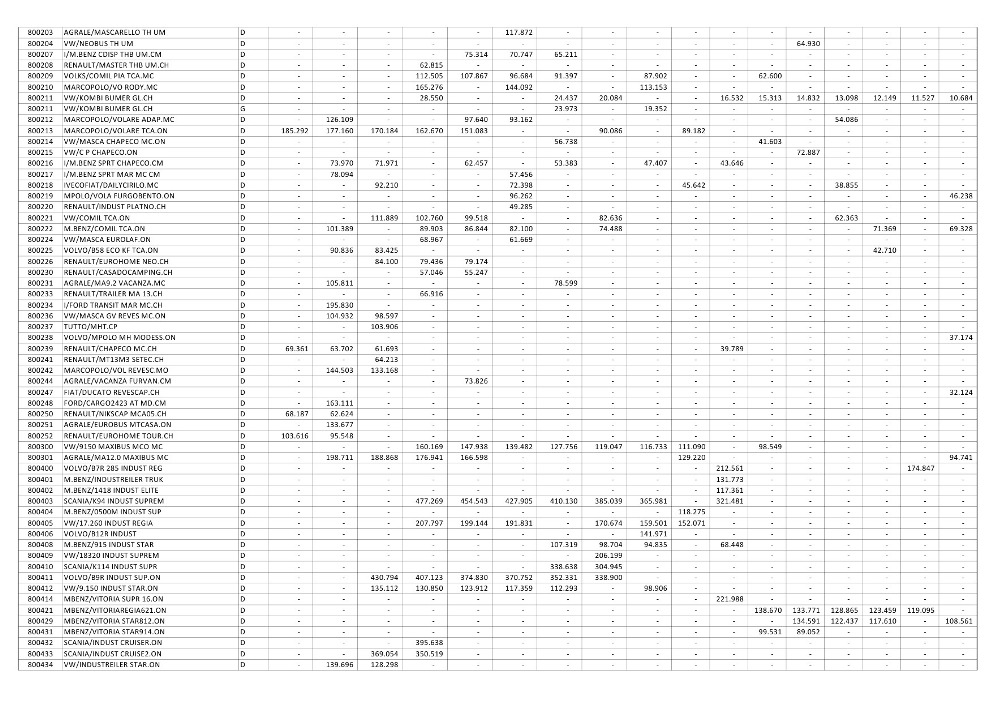

Art. 2o O valor da base de cálculo do IPVA no

exercício de 2015 é:

I – para os veículos usados,

os constantes dos anexos II a VII a esta Portaria;

II – para os veículos montados

pelo próprio contribuinte, o valor do custo final da montagem, apurado em

processo administrativo regular.

Art. 3o É concedido o desconto de 10% sobre o

valor do IPVA caso o contribuinte antecipe o seu pagamento, em parcela única,

no prazo fixado na Tabela I do Anexo I a esta Portaria.

Art. 4o O

imposto deve ser pago na rede bancária autorizada por meio do Documento de

Arrecadação de Receitas Estaduais – DARE.

§1o O

DARE e o lançamento do IPVA com o Demonstrativo do Débito na conformidade do Anexo

VIII desta Portaria pode ser obtido no endereço eletrônico http://www.sefaz.to.gov.br/ipva, ou

nas Agências de Atendimento da Secretaria da Fazenda.

§2o Na

hipótese do parágrafo anterior o documento tem validade até a data do

vencimento nele indicada, sendo vedado o seu recebimento pela rede bancária

após essa validade.

Art. 5o O

IPVA pago fora dos prazos fixados nesta Portaria fica sujeito às penalidades e

acréscimos legais previstos na legislação tributária estadual.

Art. 6o O IPVA é devido no local de domicílio

do proprietário do veículo, assim entendido:

I – tratando-se

de pessoa física, o local de sua residência comprovada;

II – tratando-se de

pessoa jurídica, o local onde estiver situado o estabelecimento ao qual o

veículo esteja vinculado.

Art. 7o Esta

Portaria entra em vigor na data de sua publicação.

JOAQUIM CARLOS PARENTE JÚNIOR

Secretário de Estado da Fazenda

PAULO AUGUSTO BISPO DE MIRANDA

Superintendente de Gestão Tributária

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

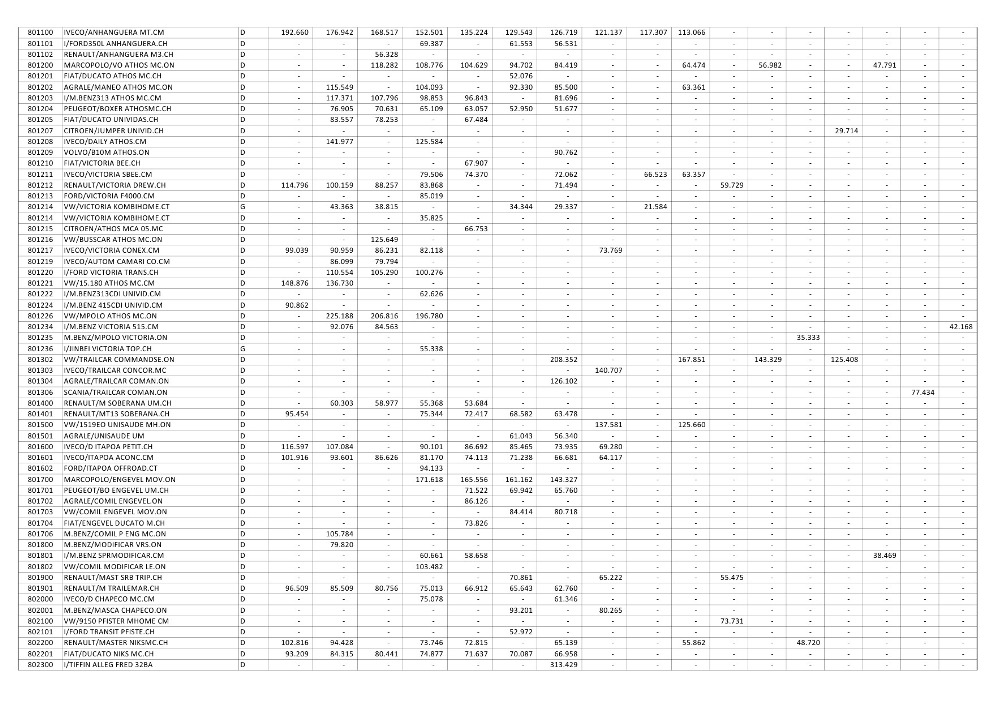

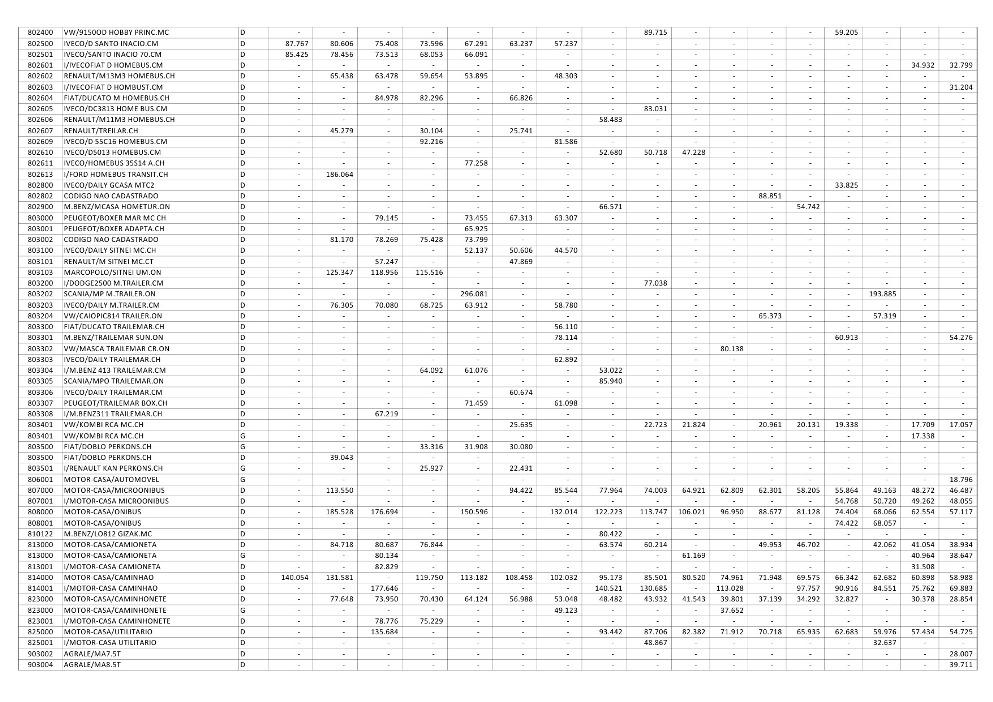

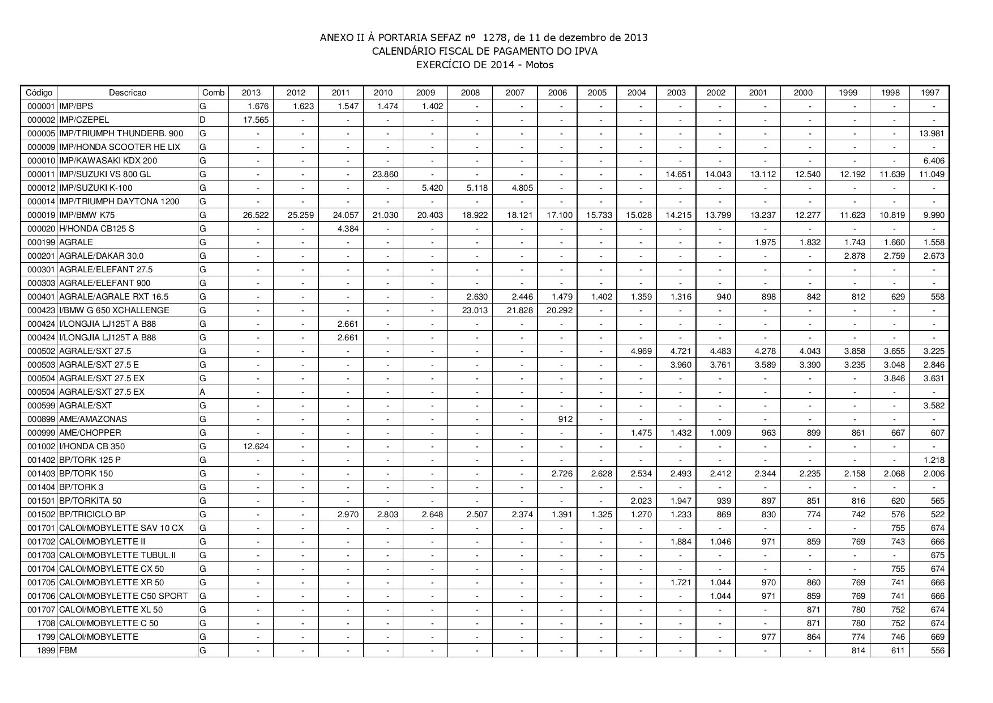

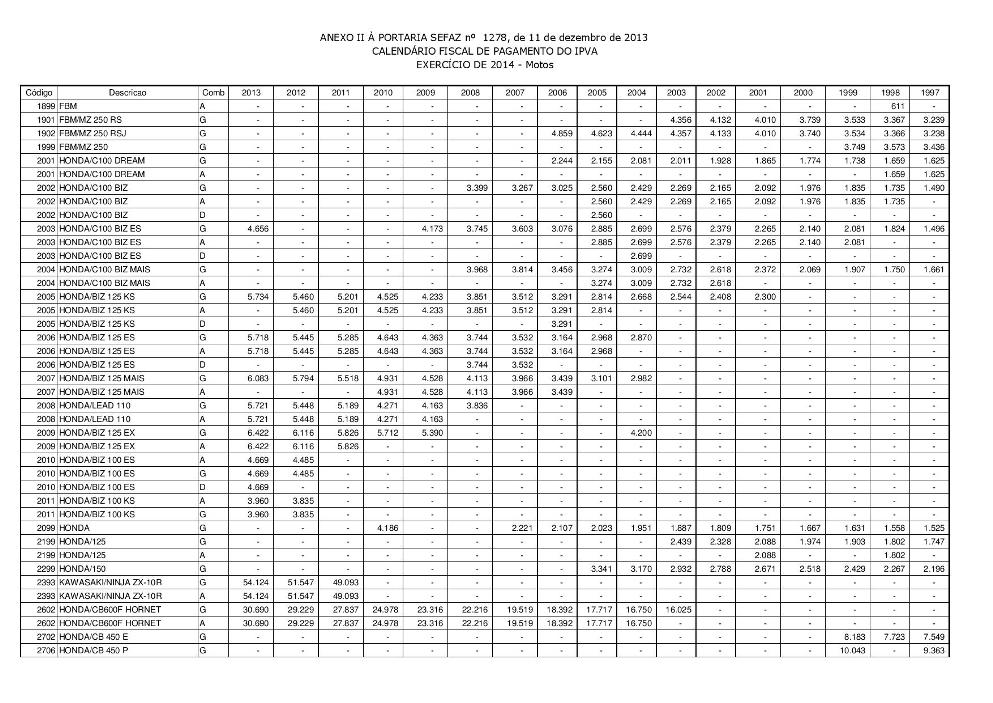

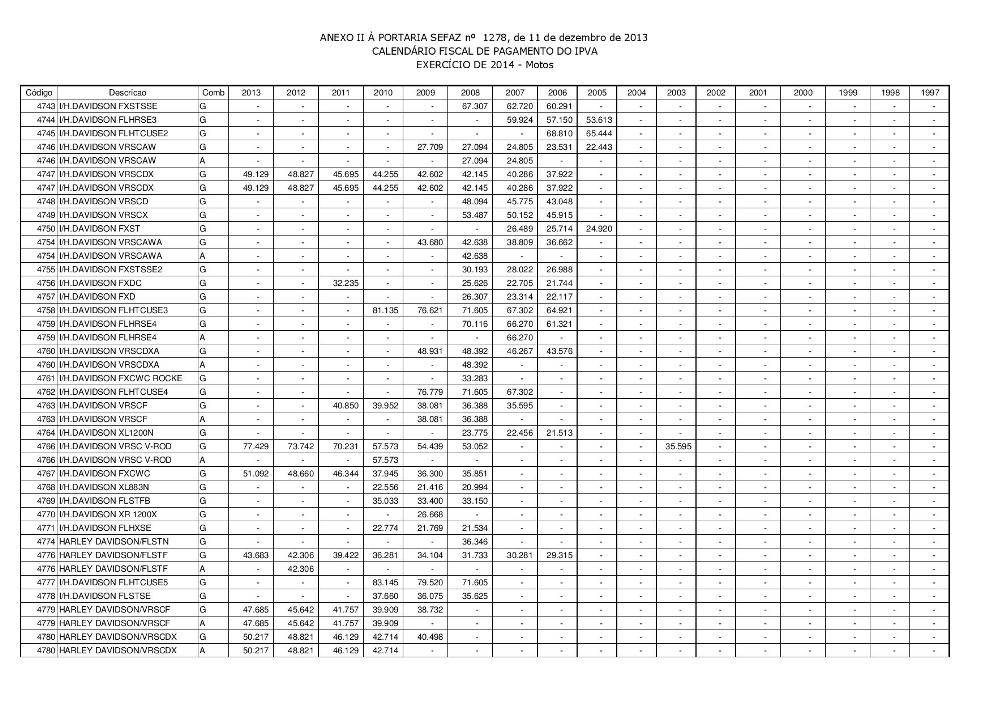

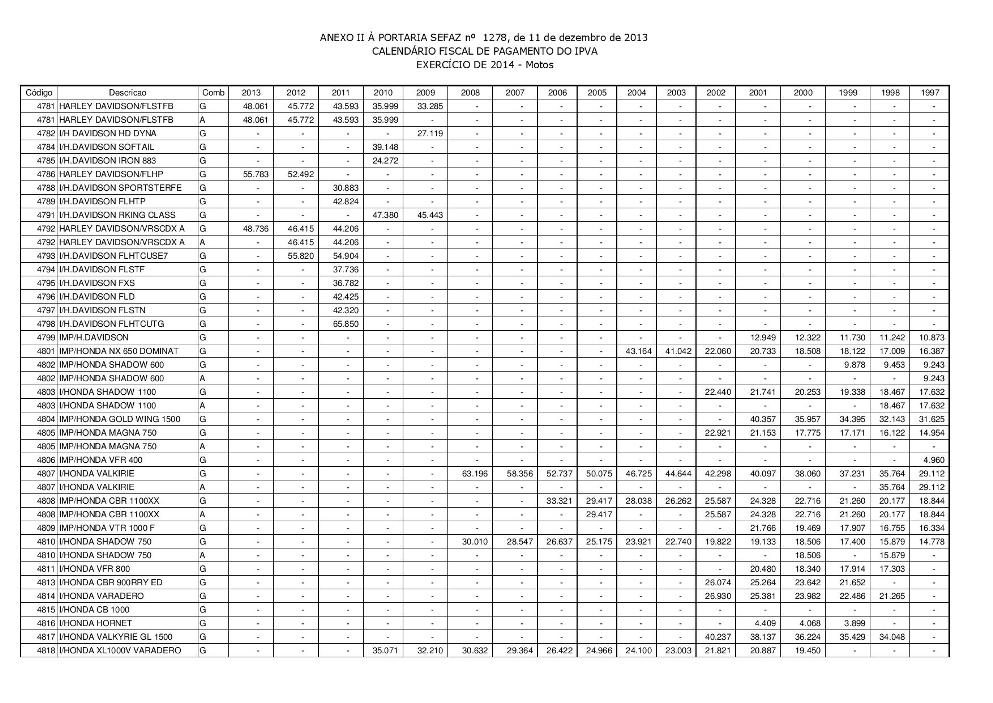

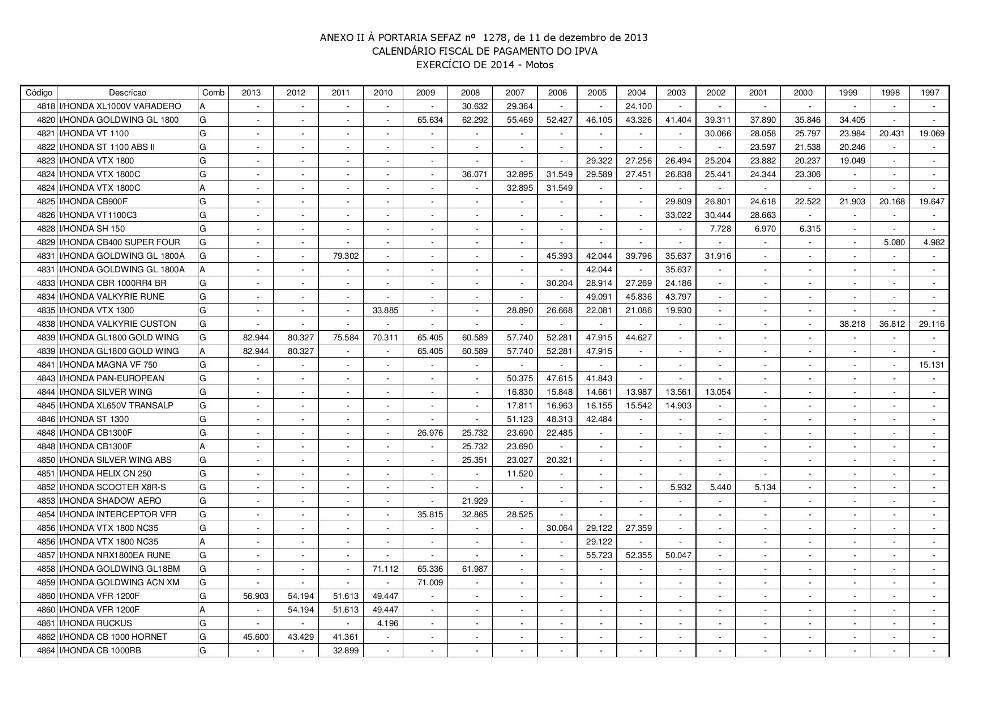

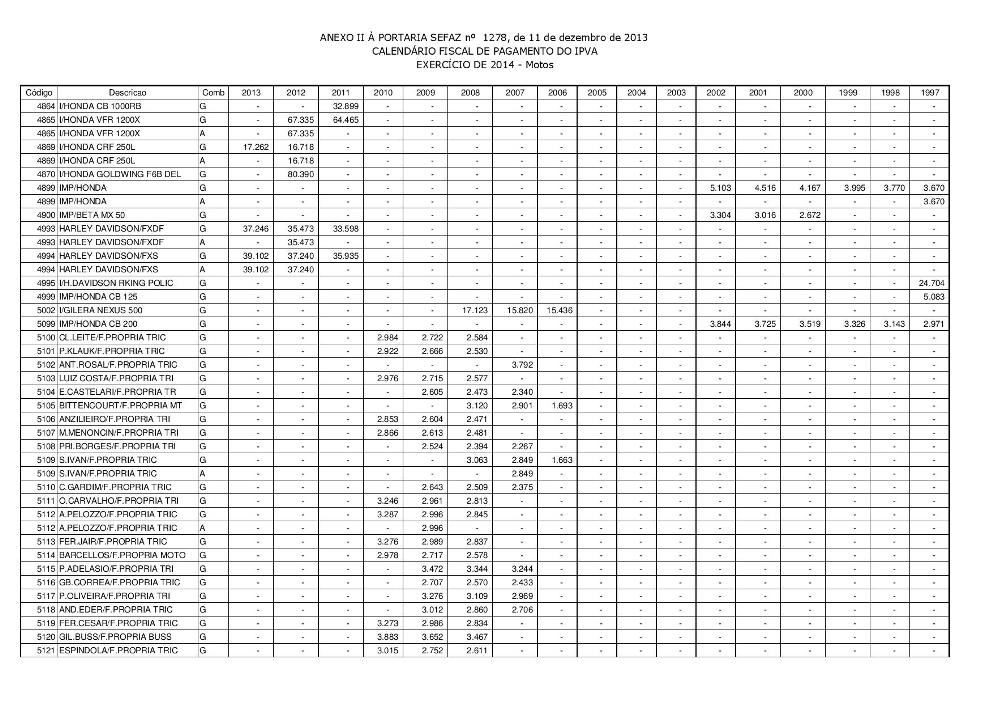

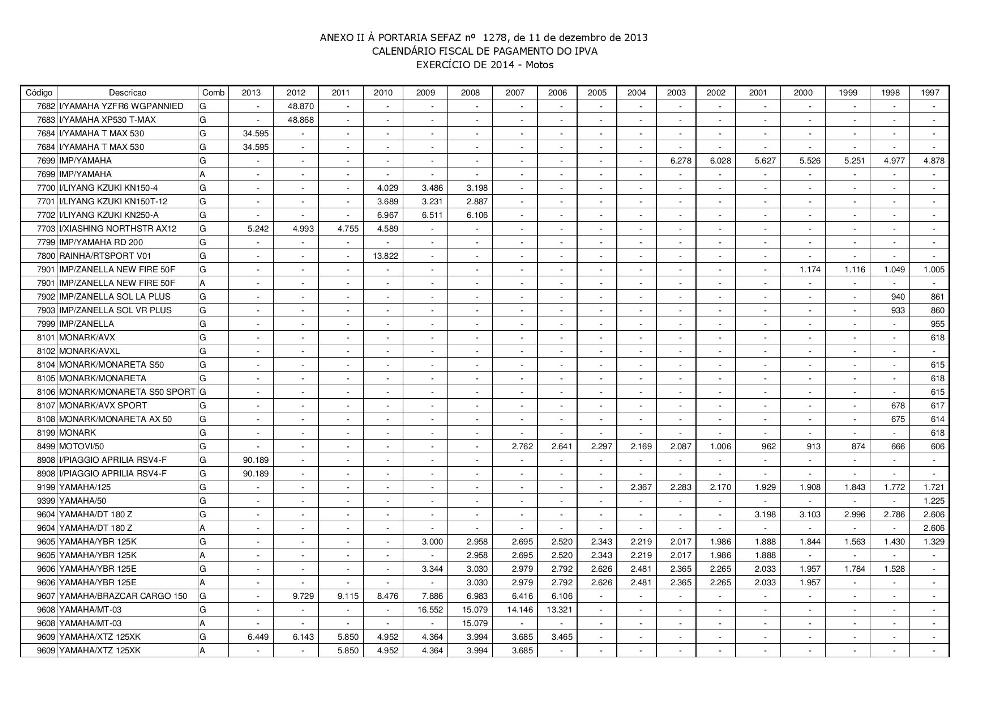

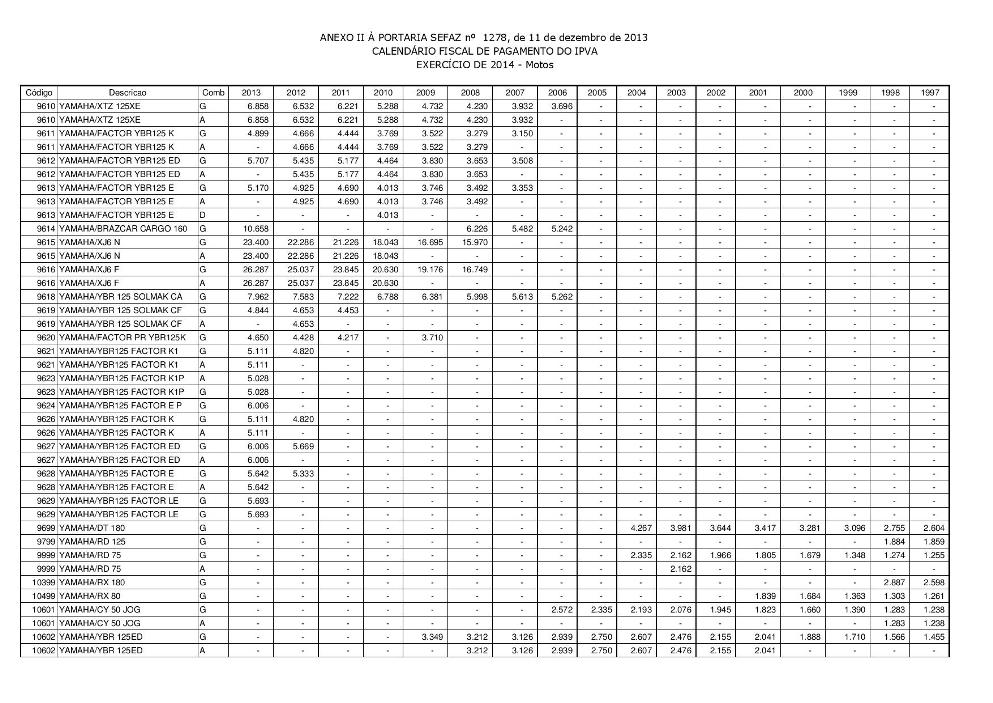

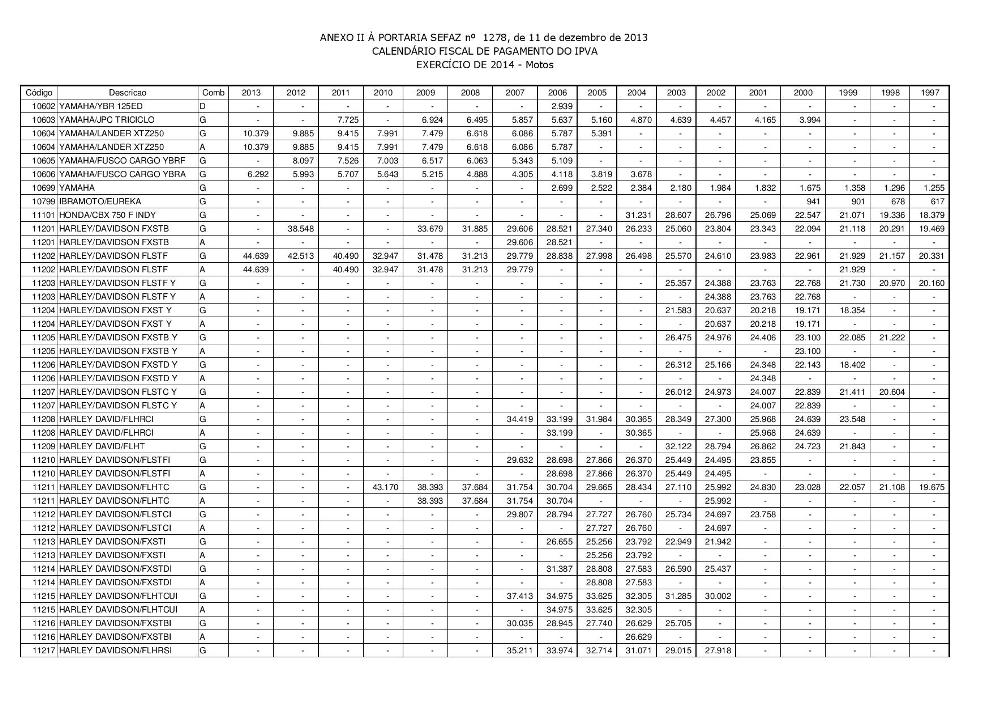

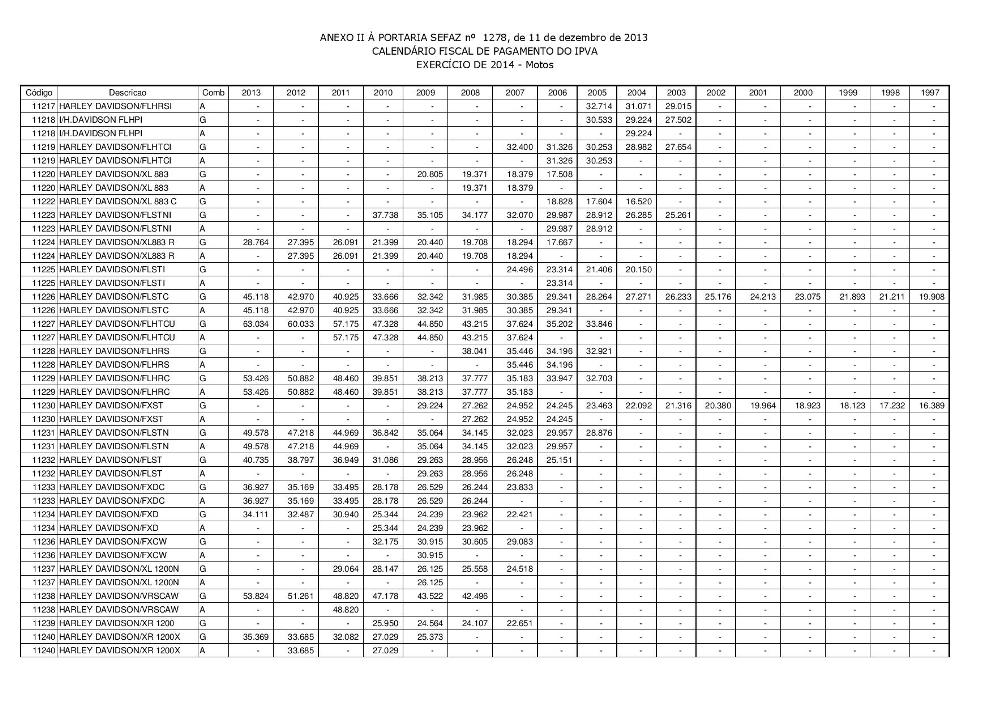

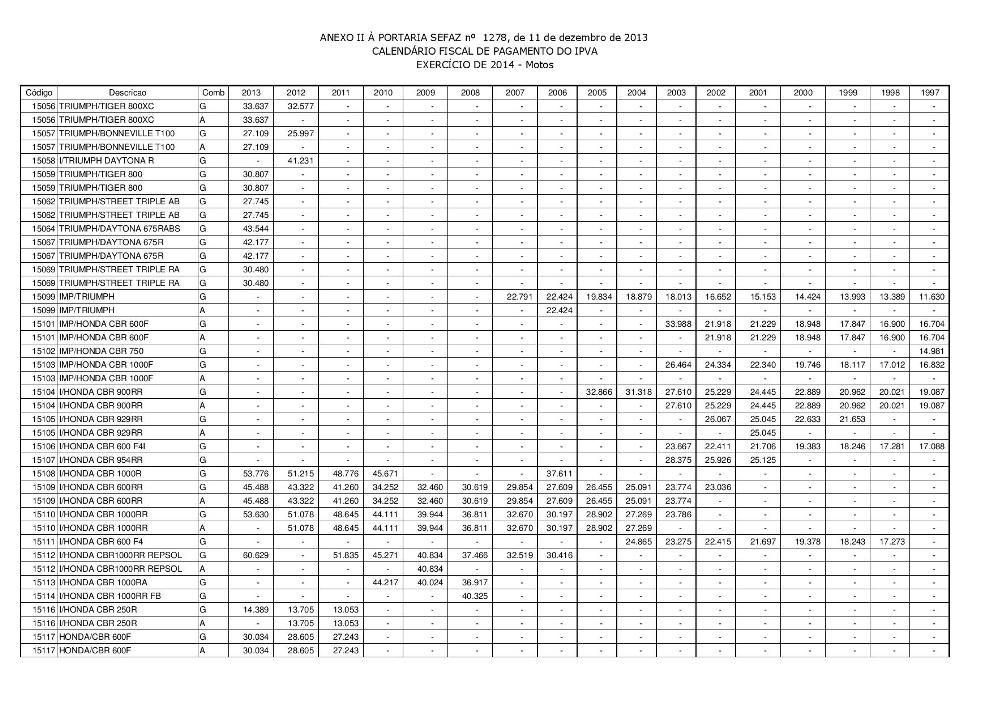

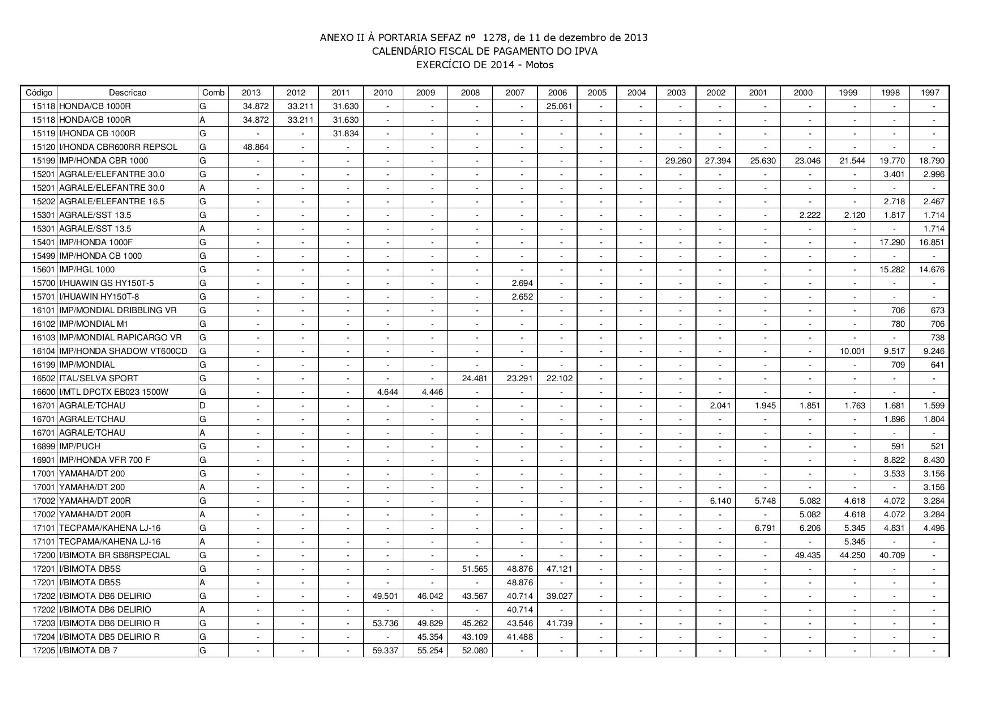

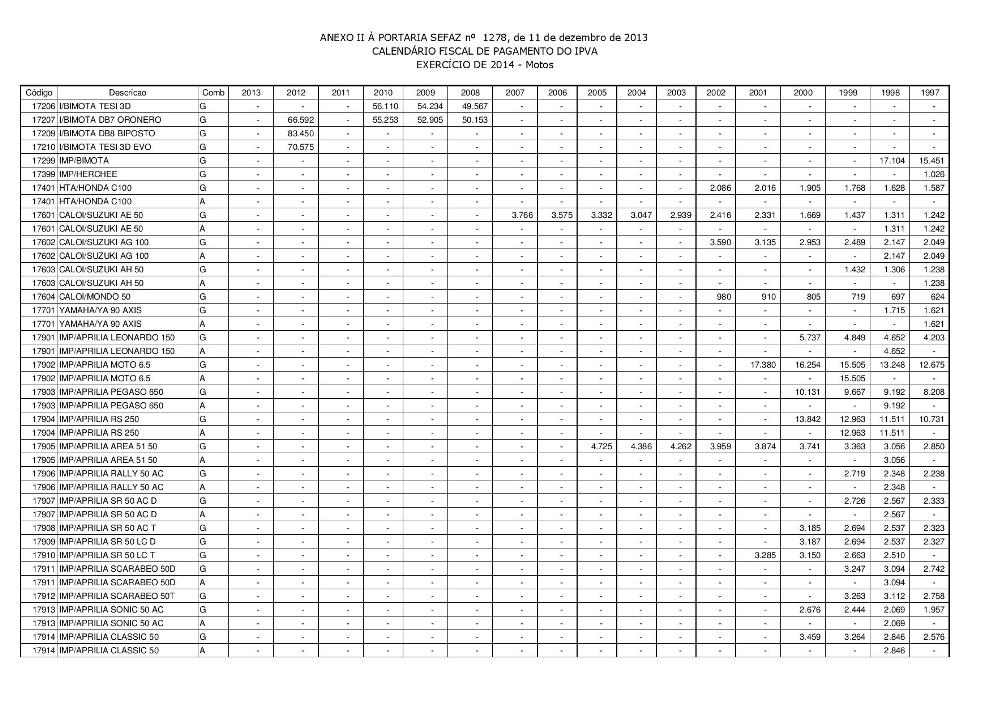

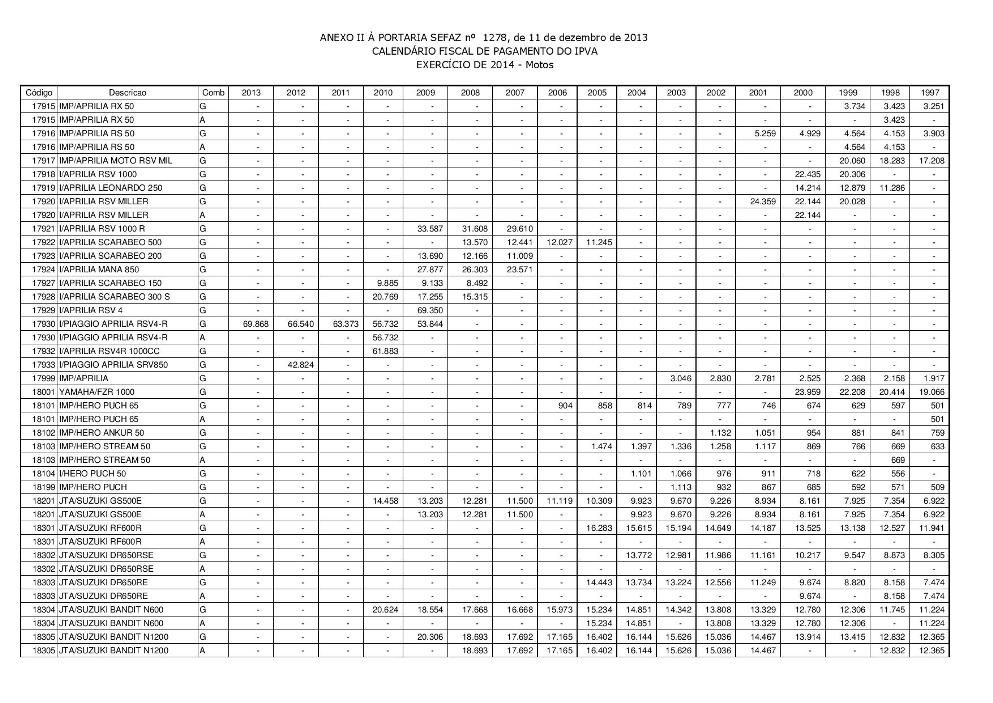

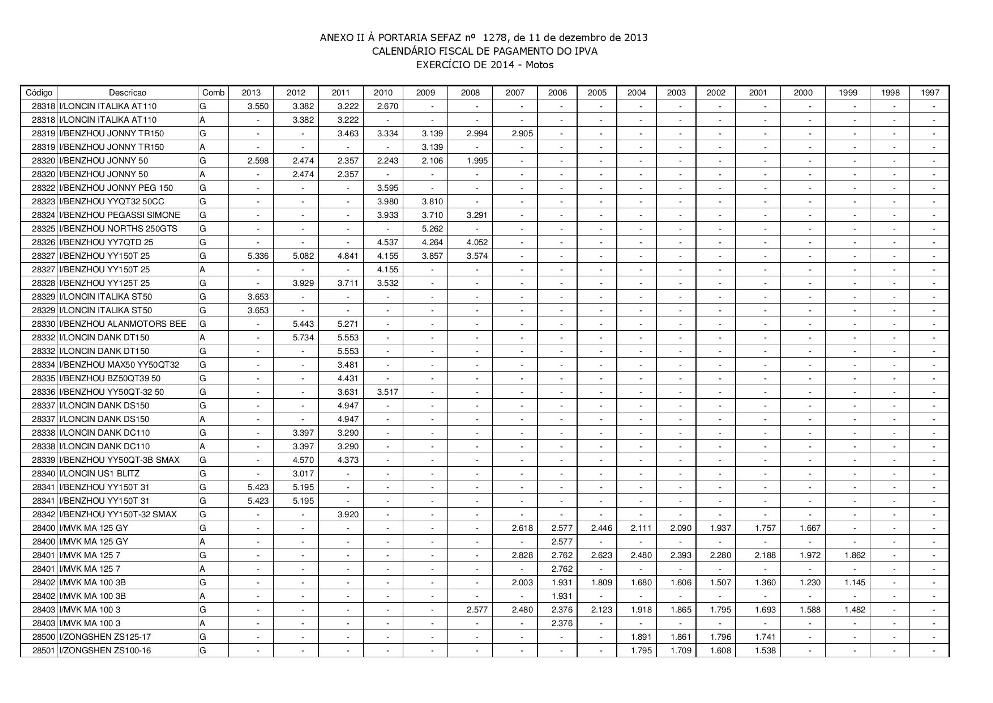

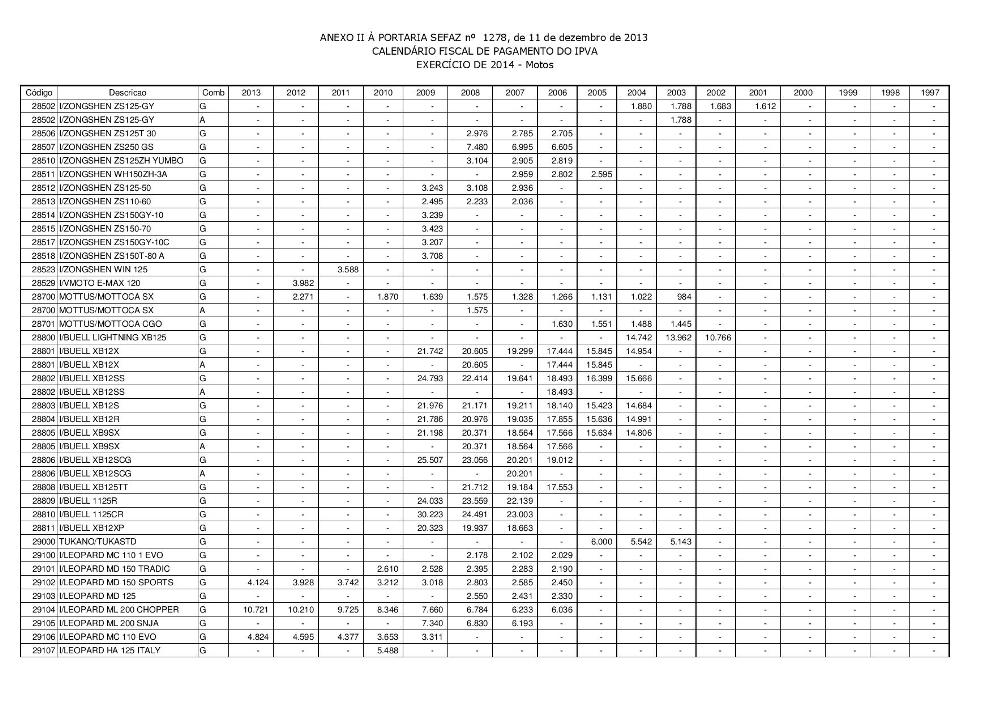

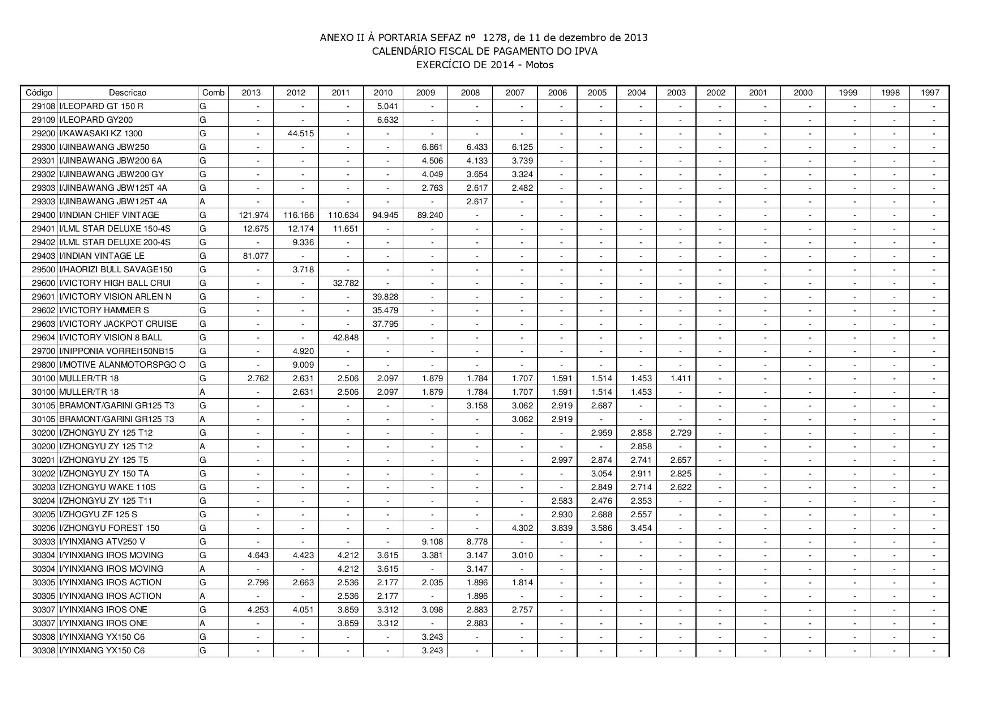

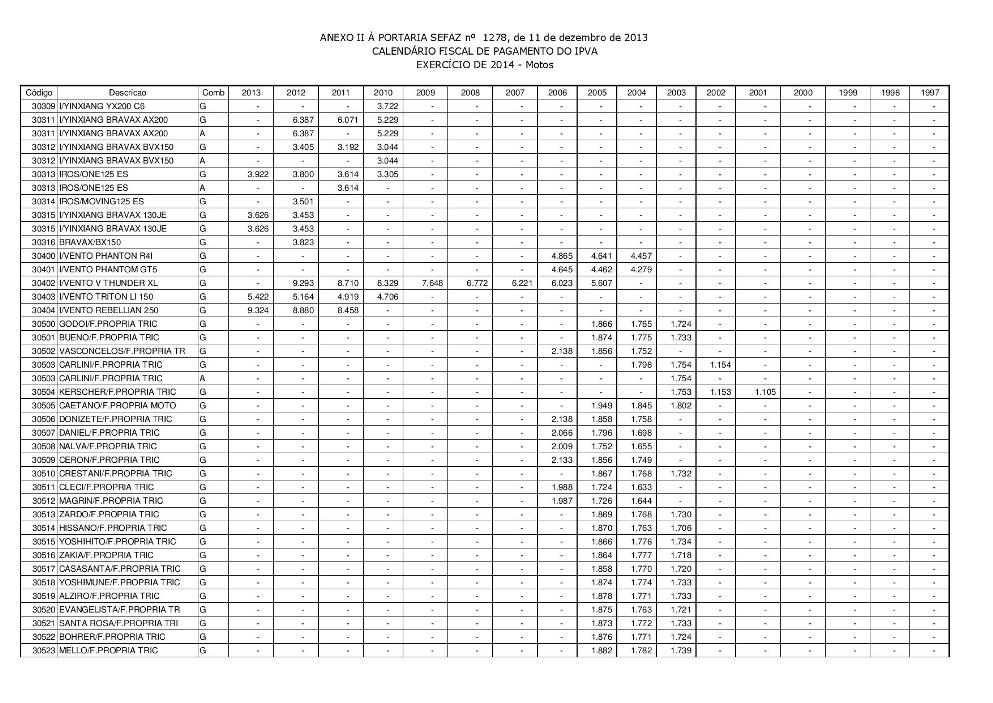

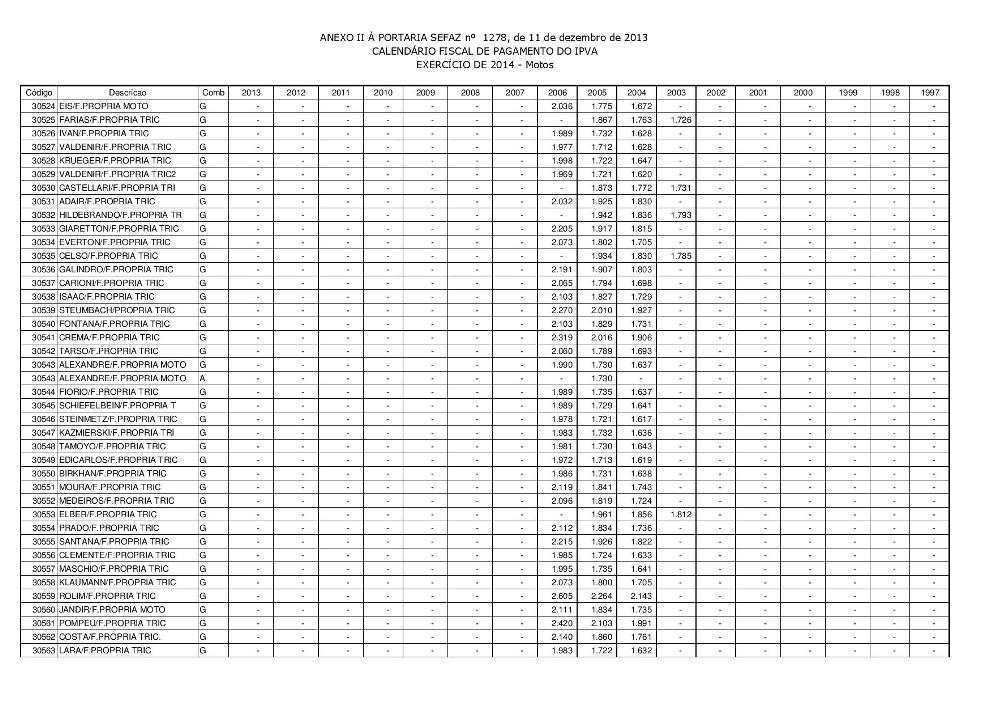

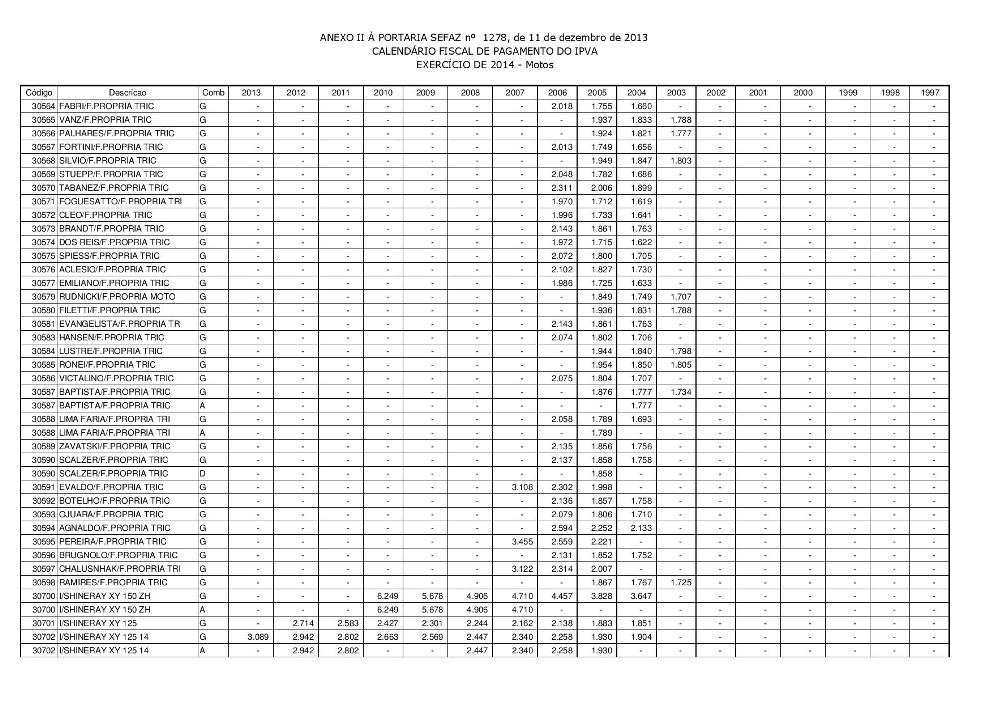

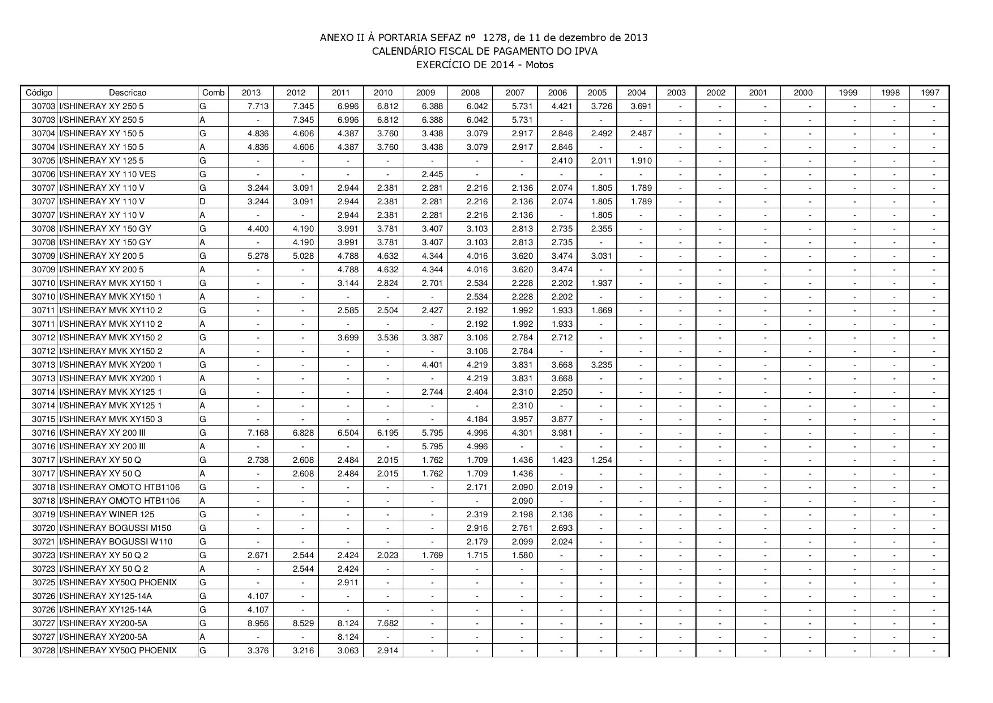

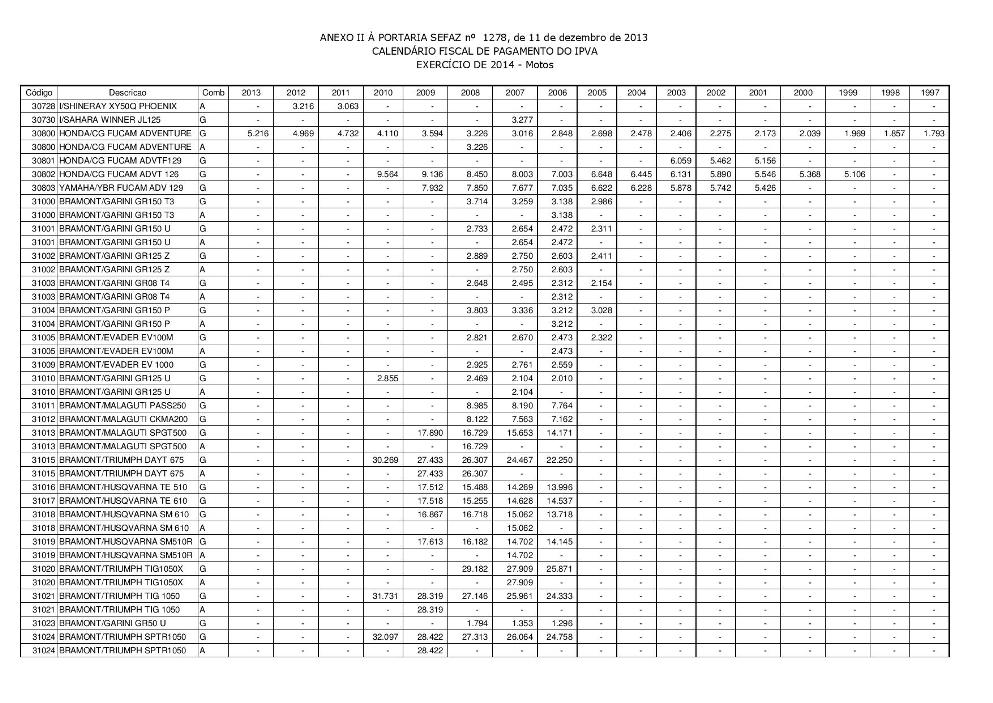

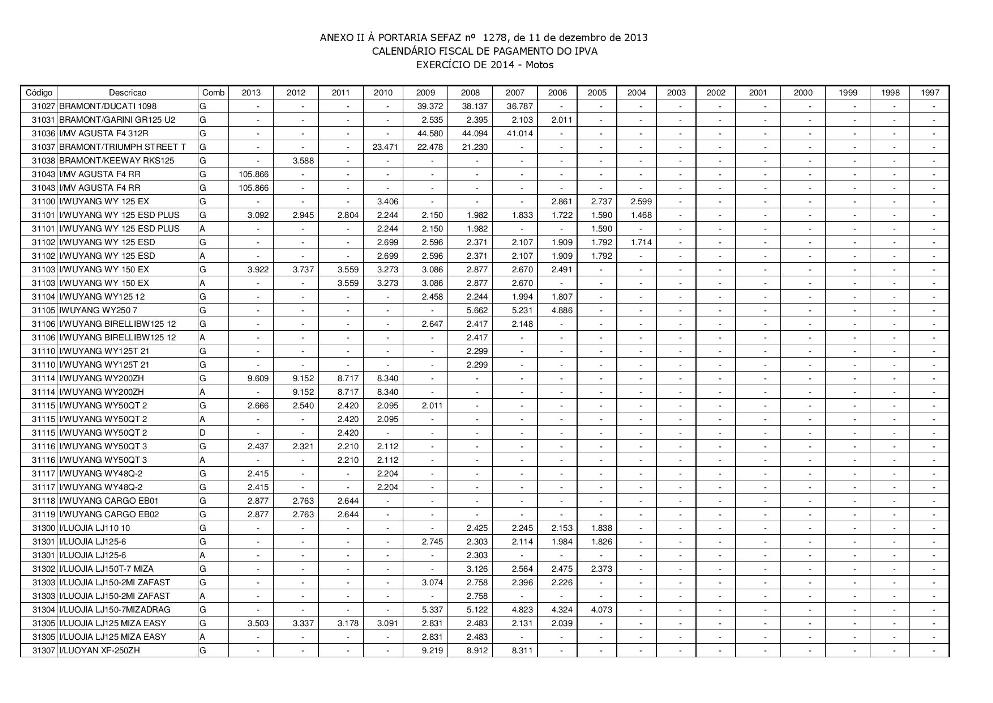

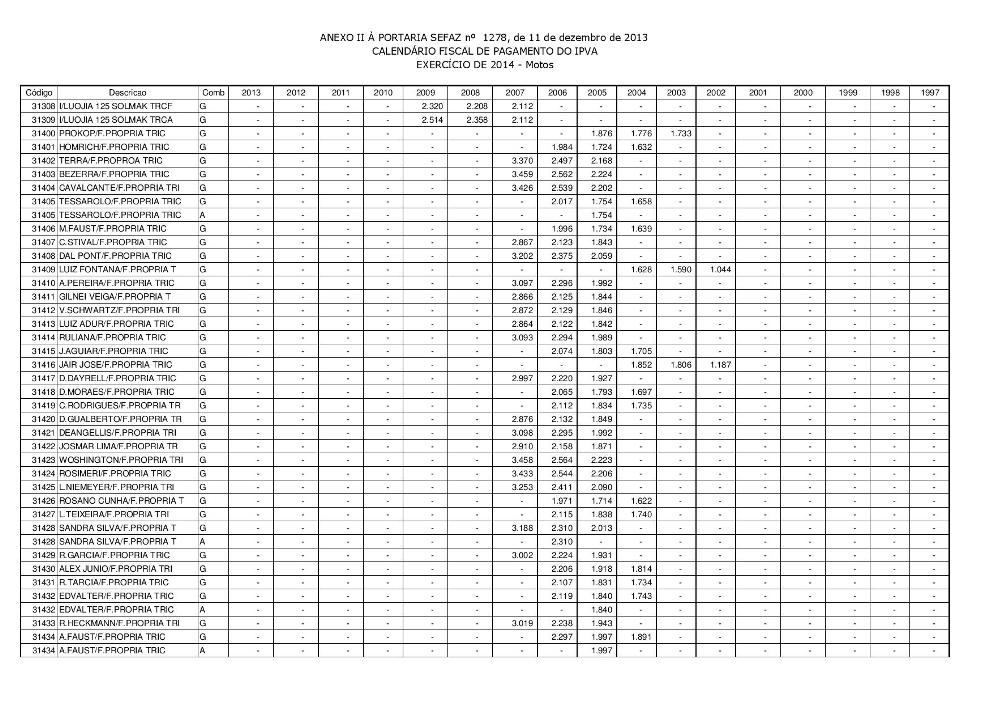

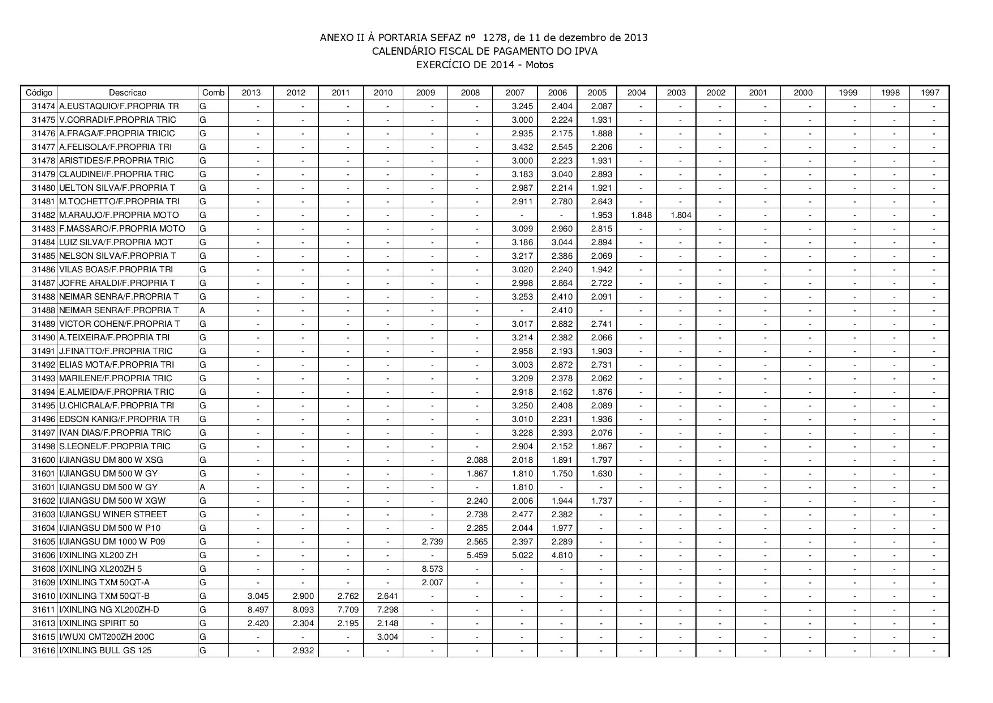

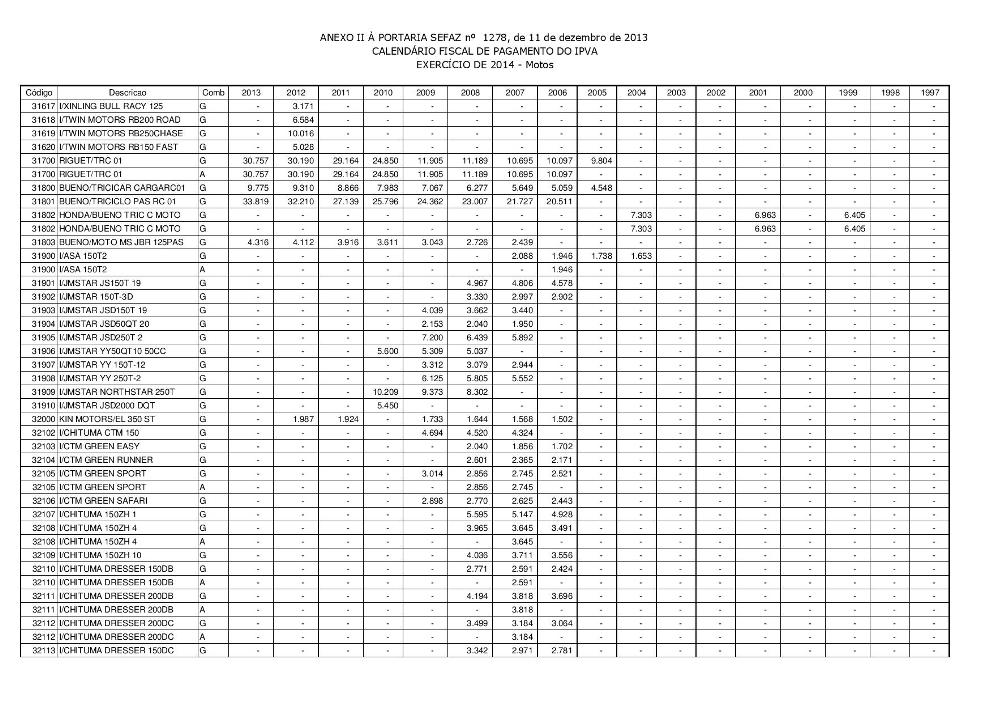

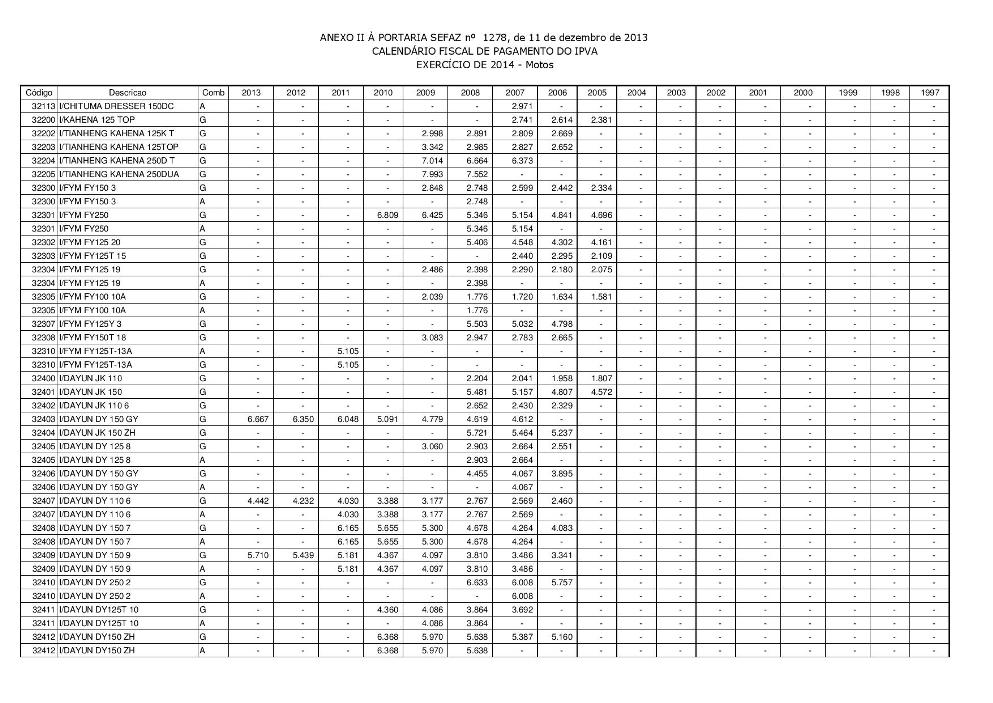

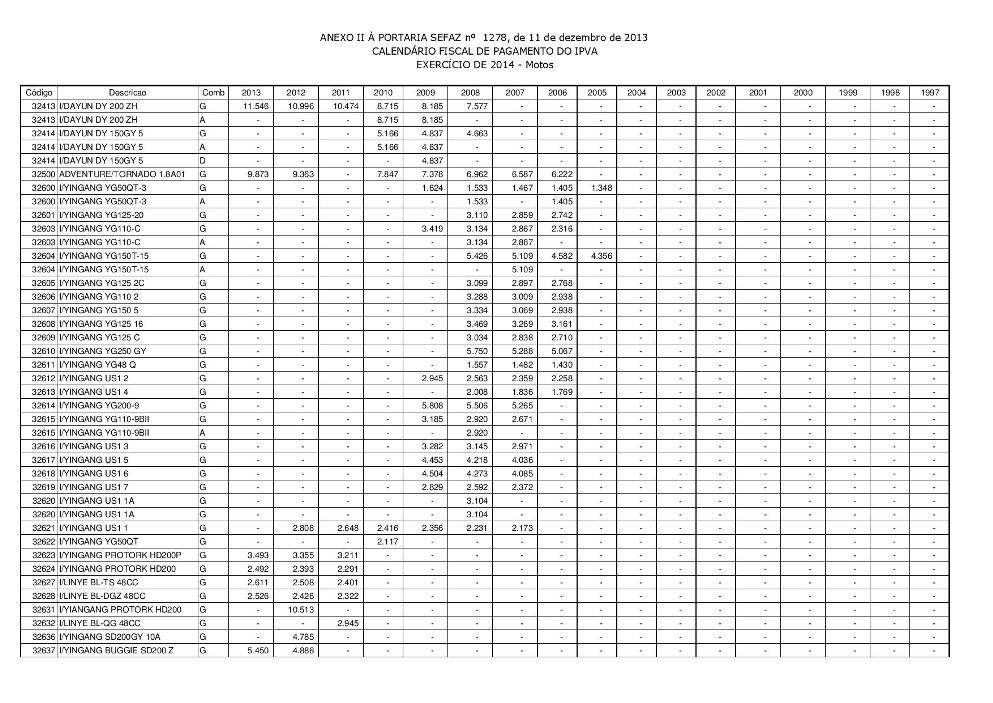

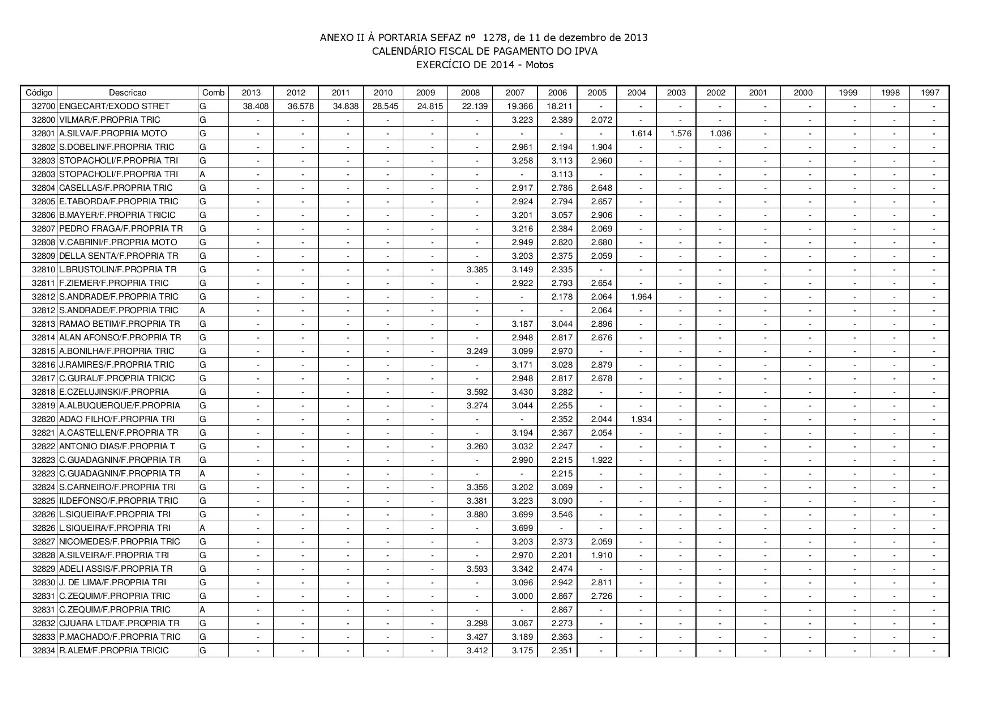

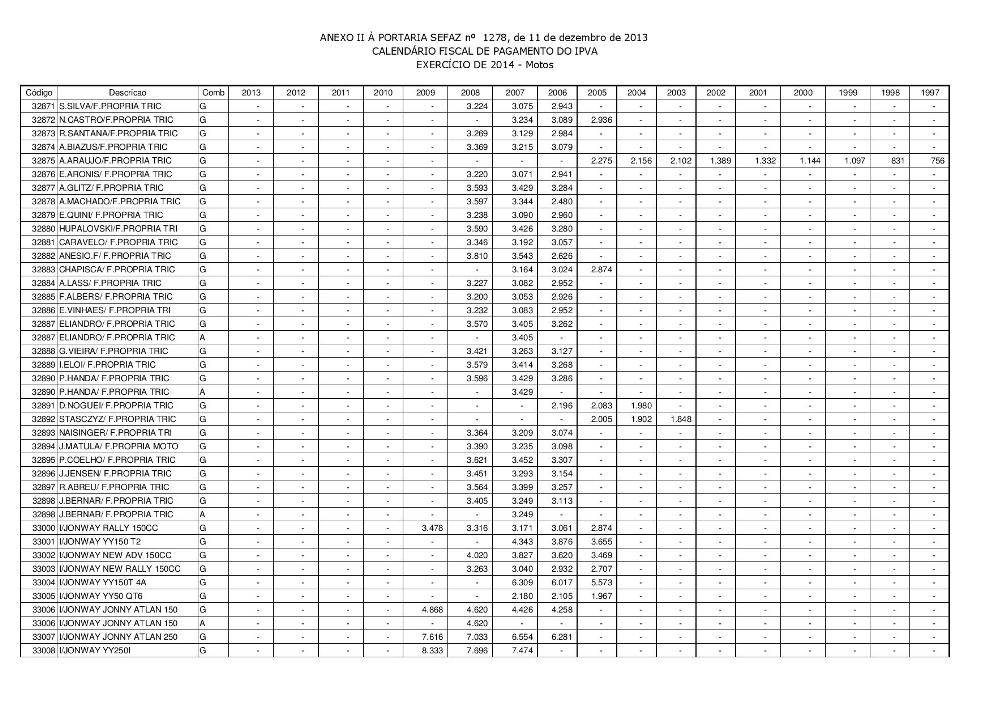

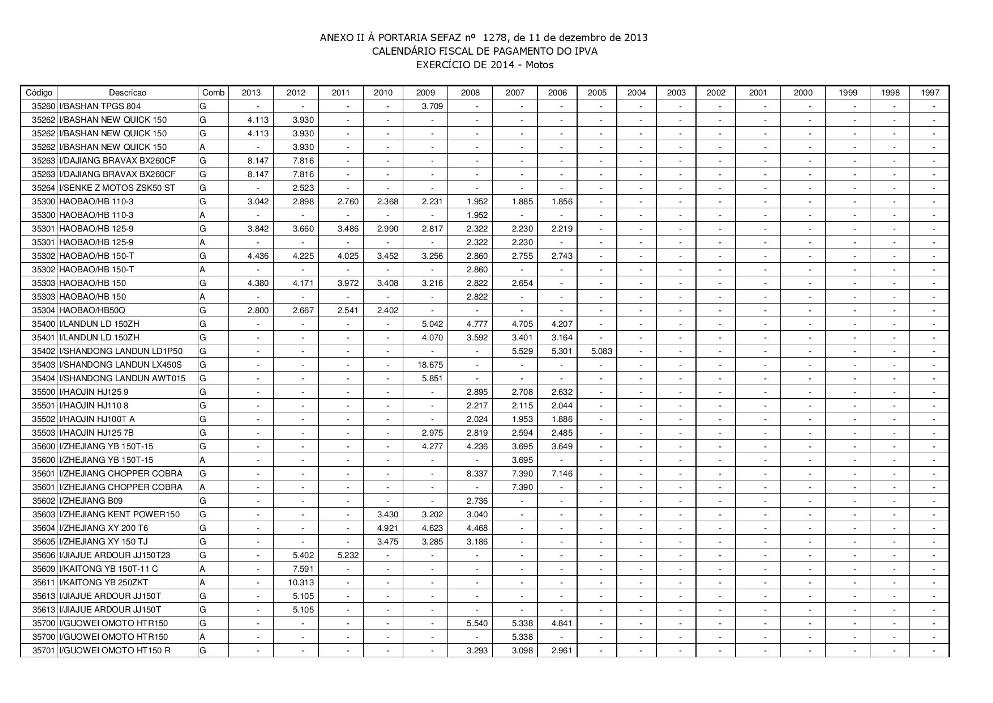

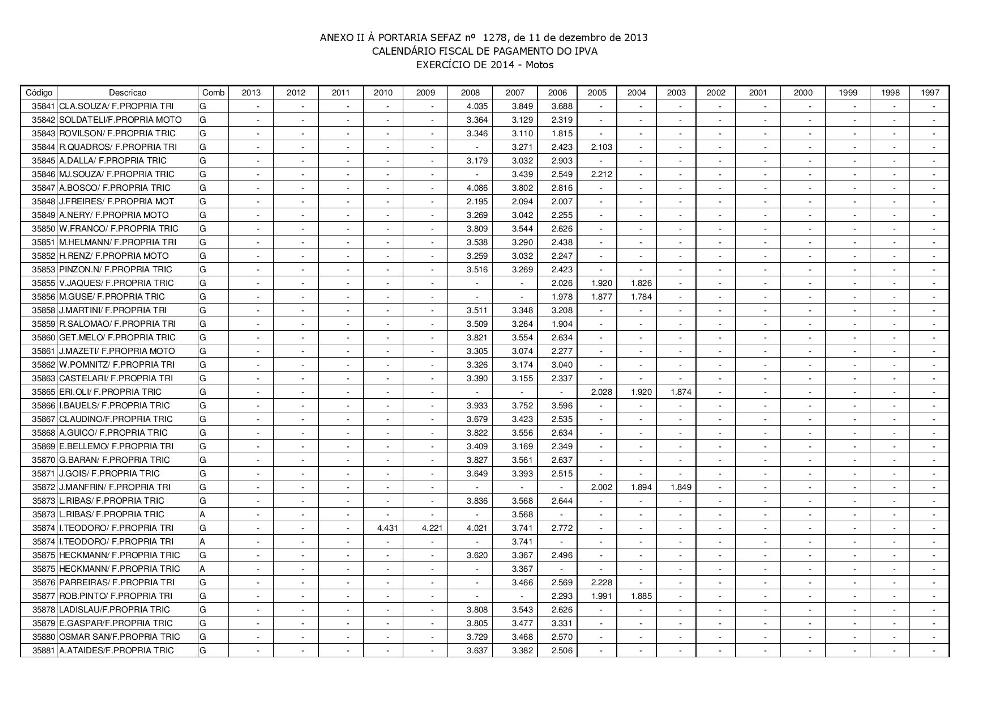

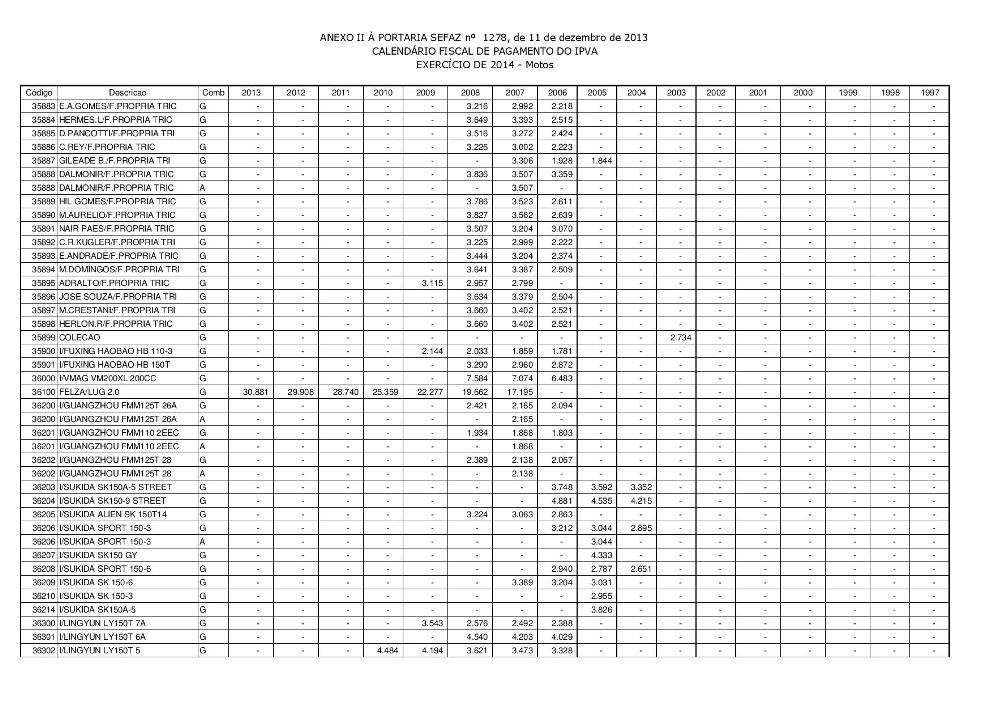

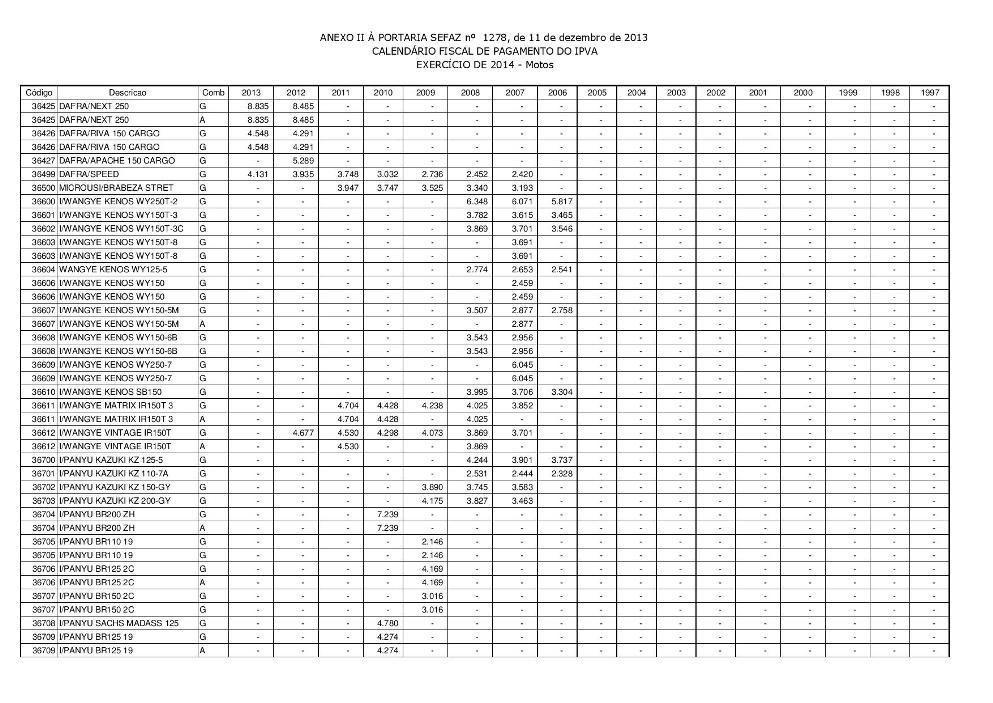

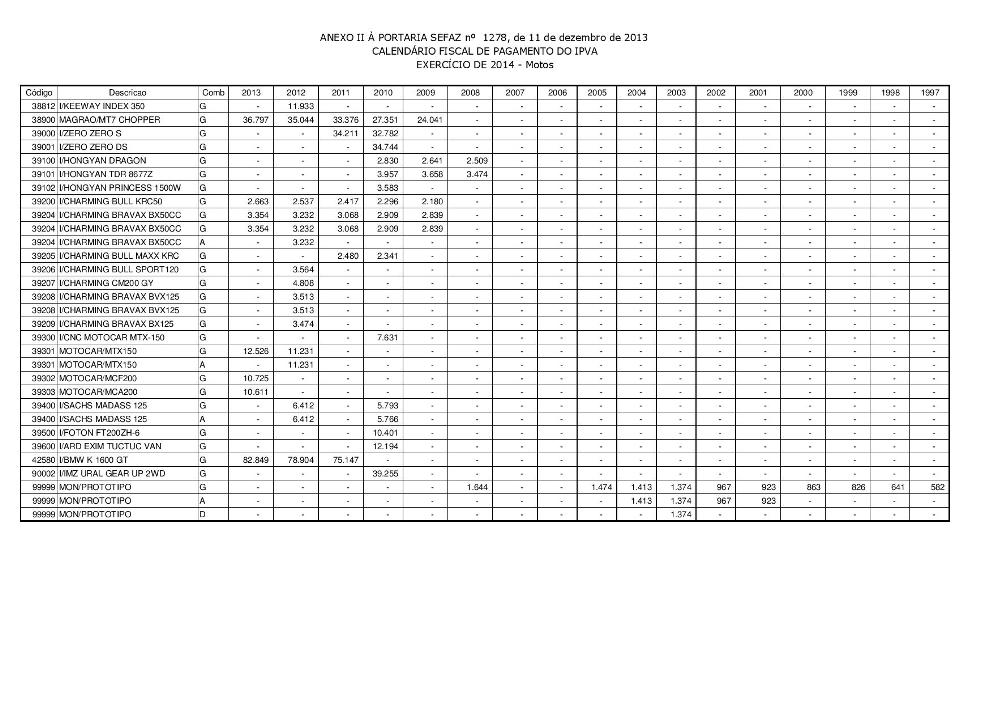

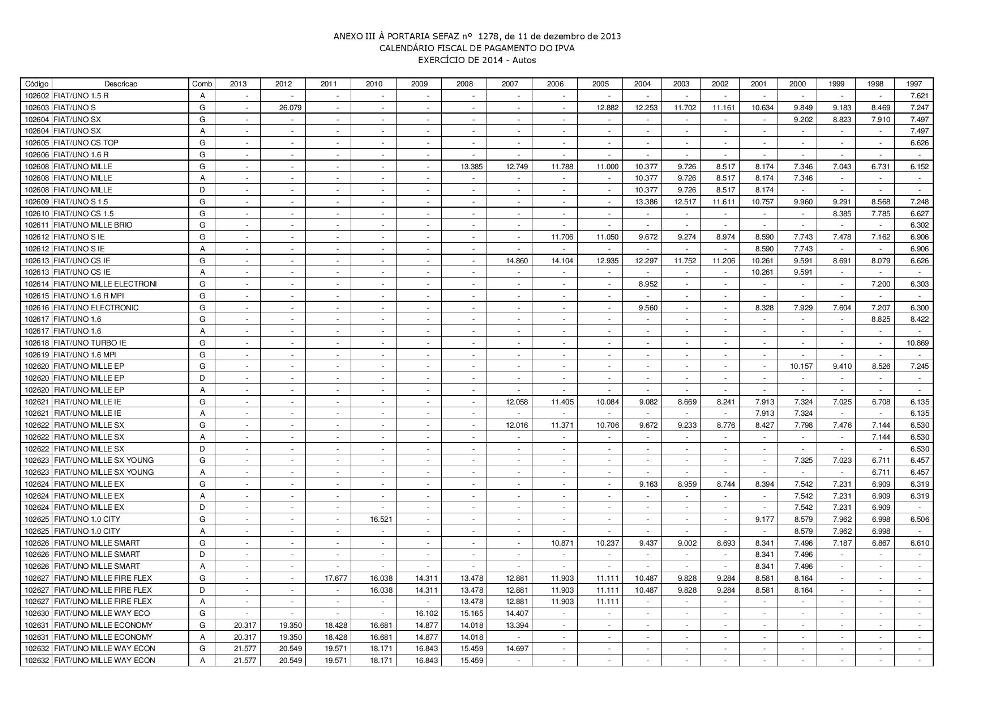

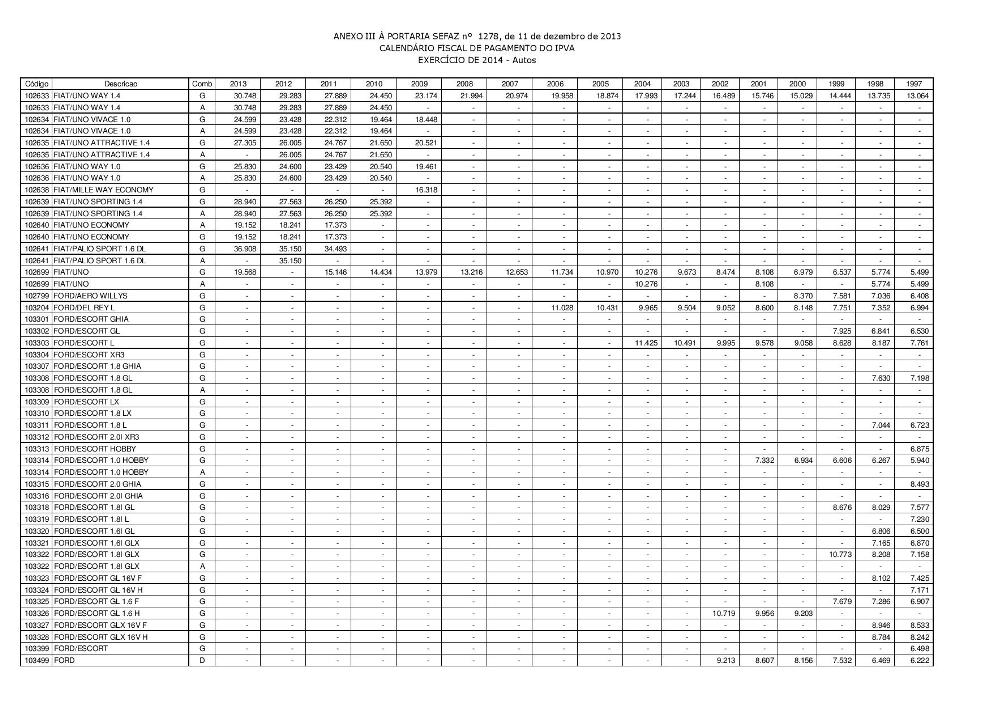

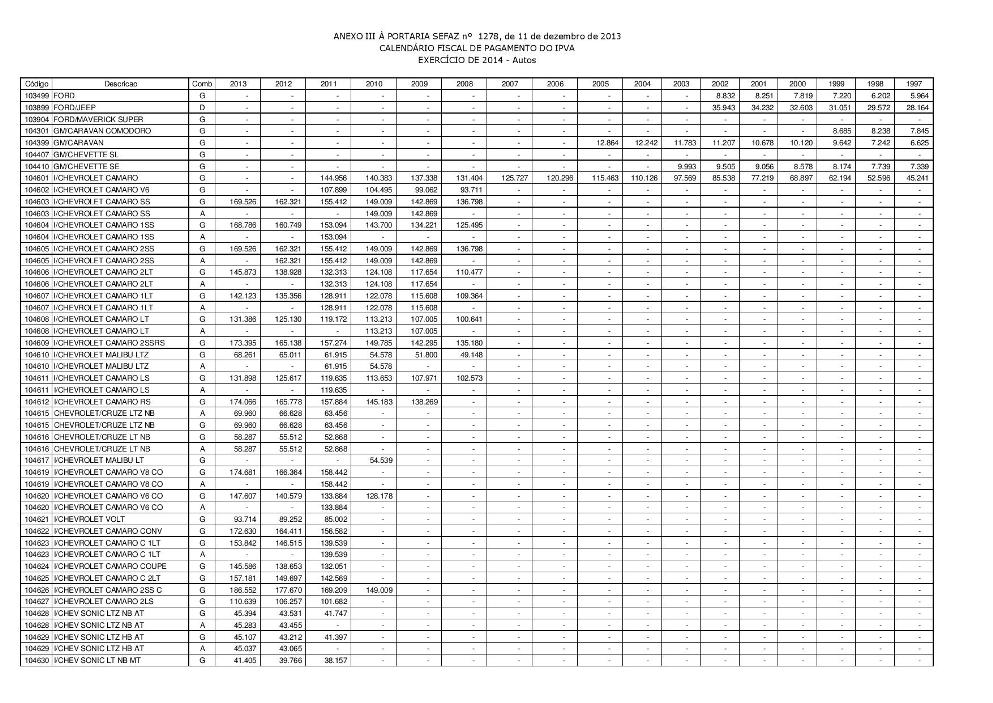

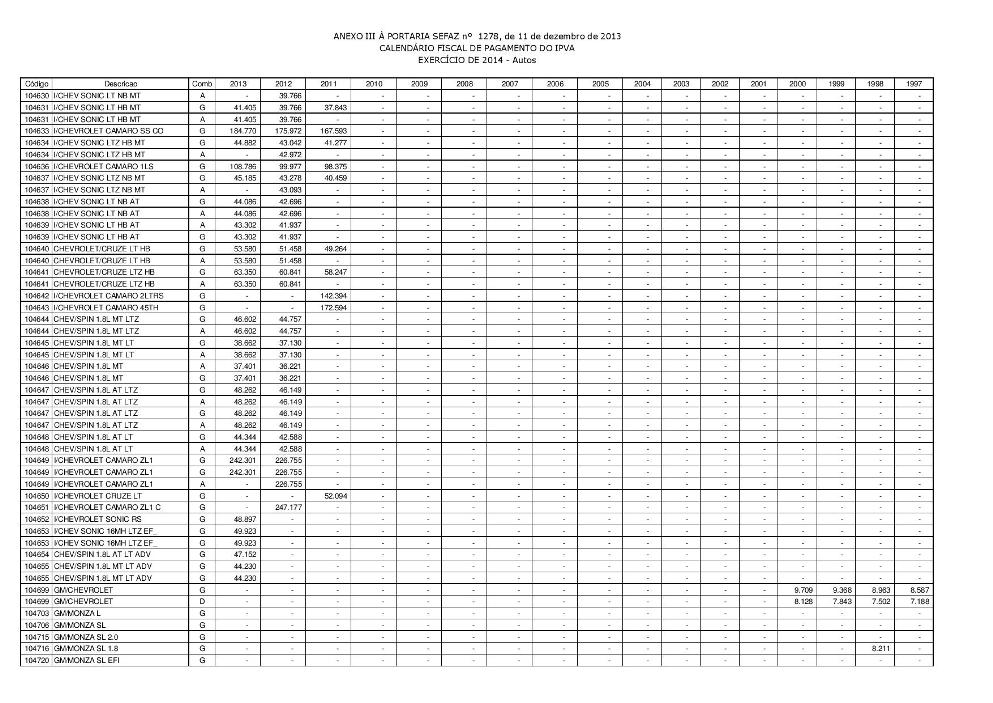

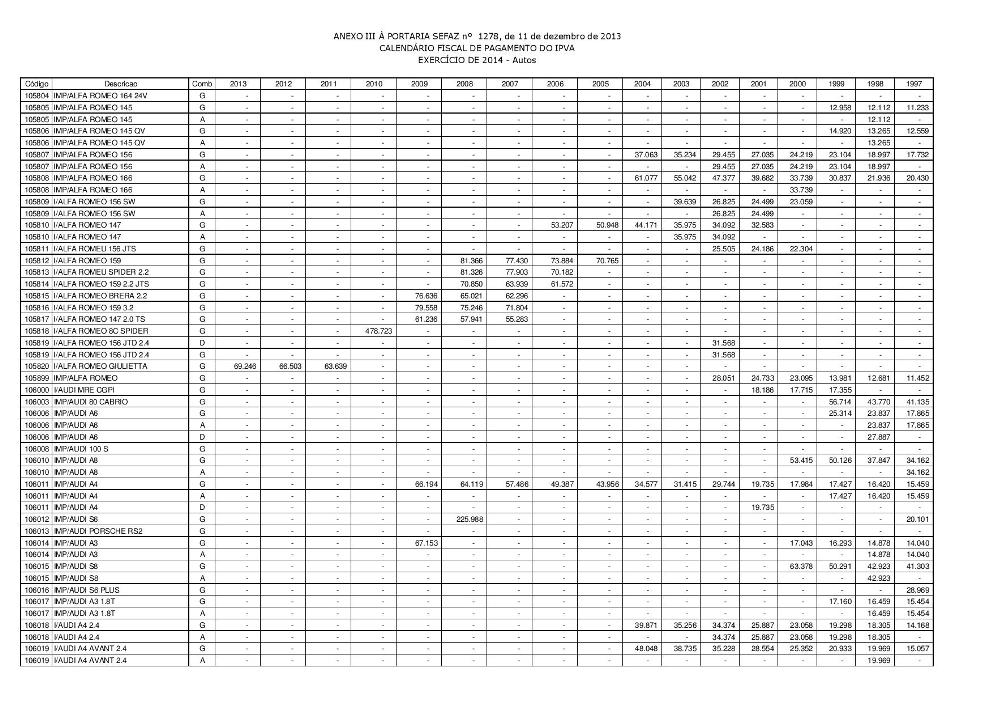

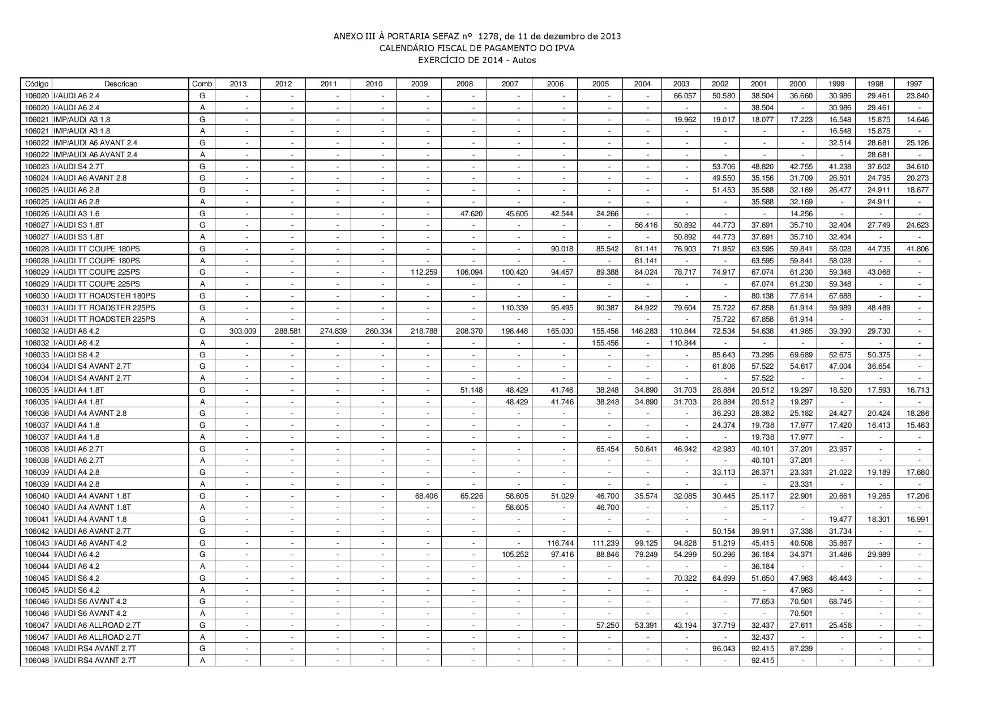

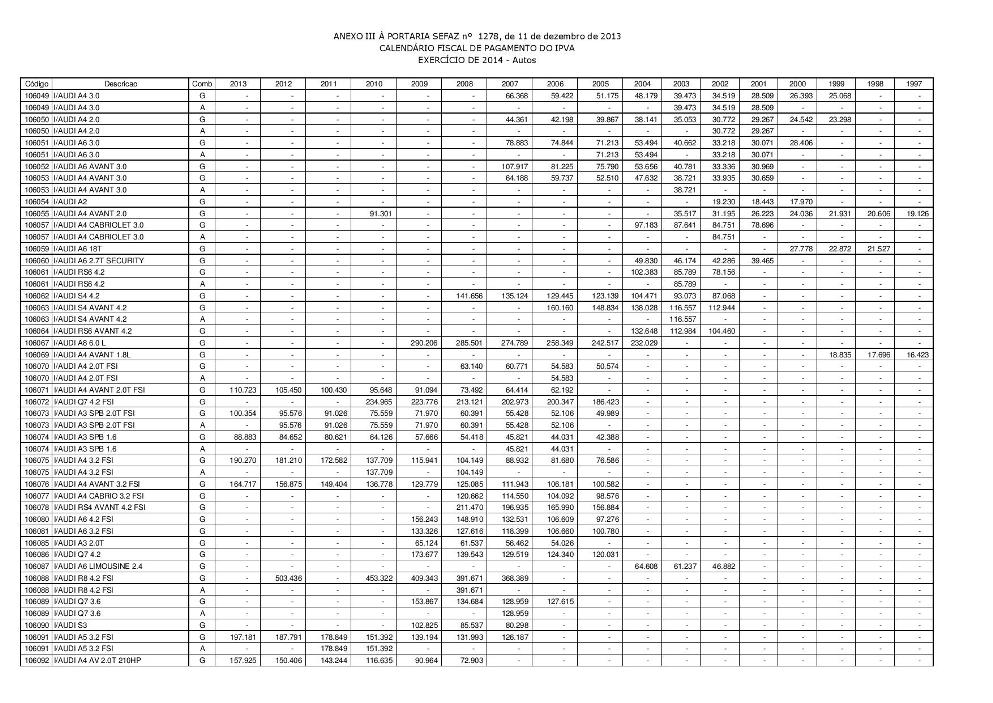

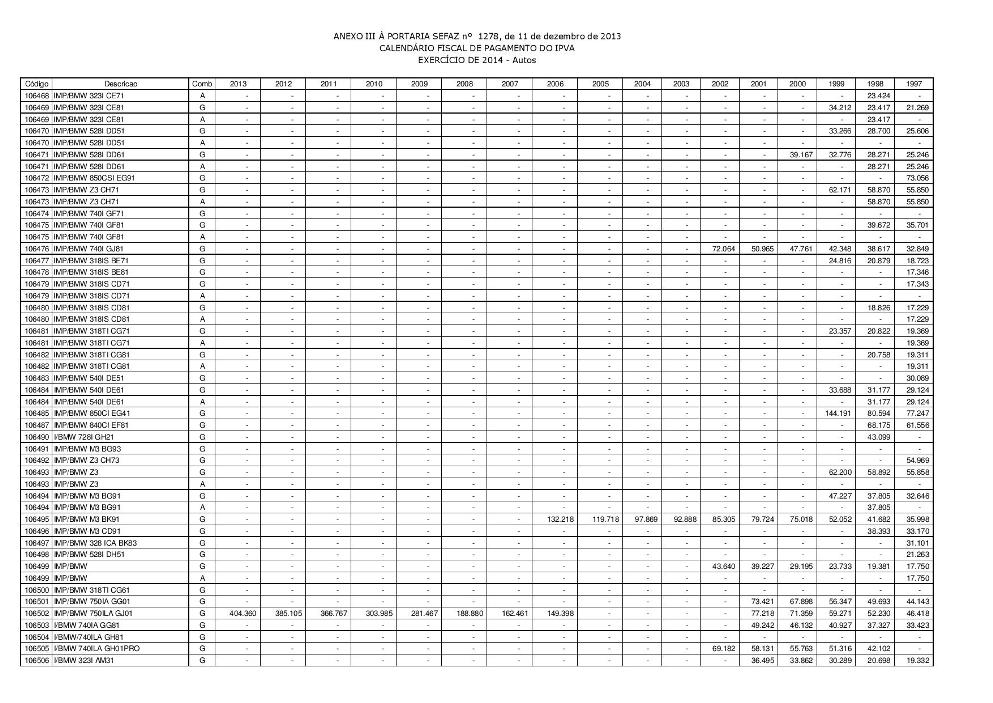

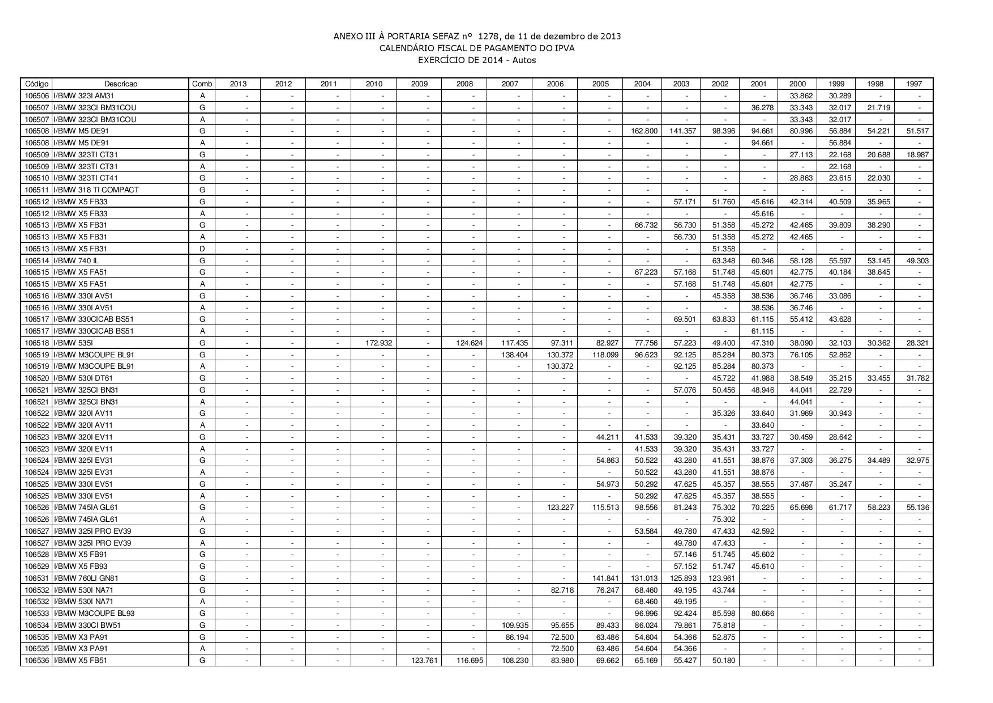

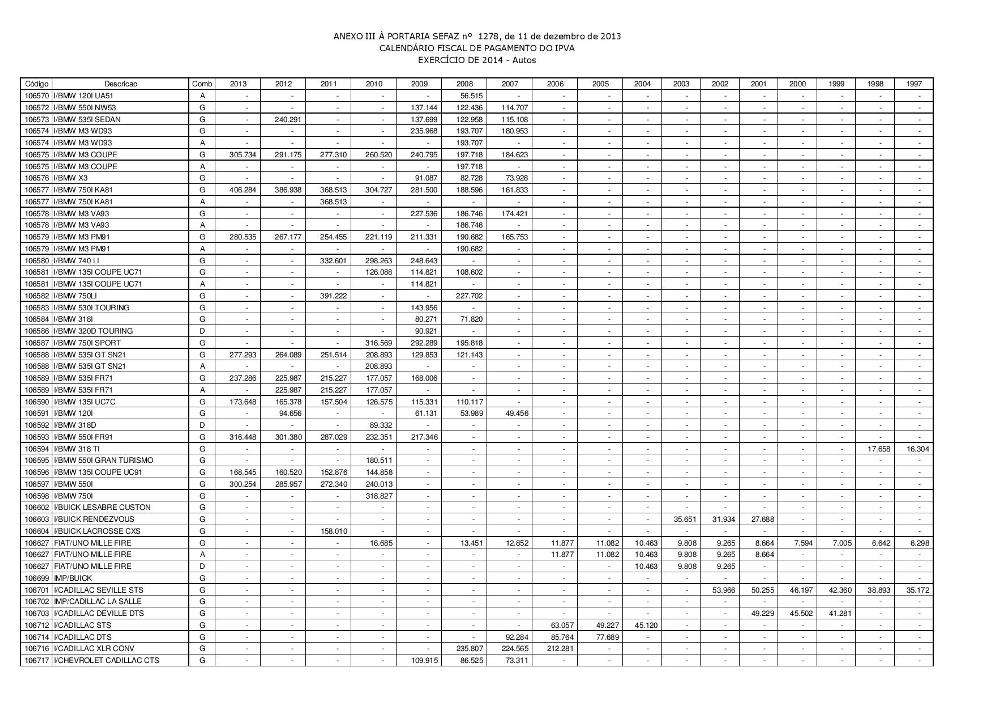

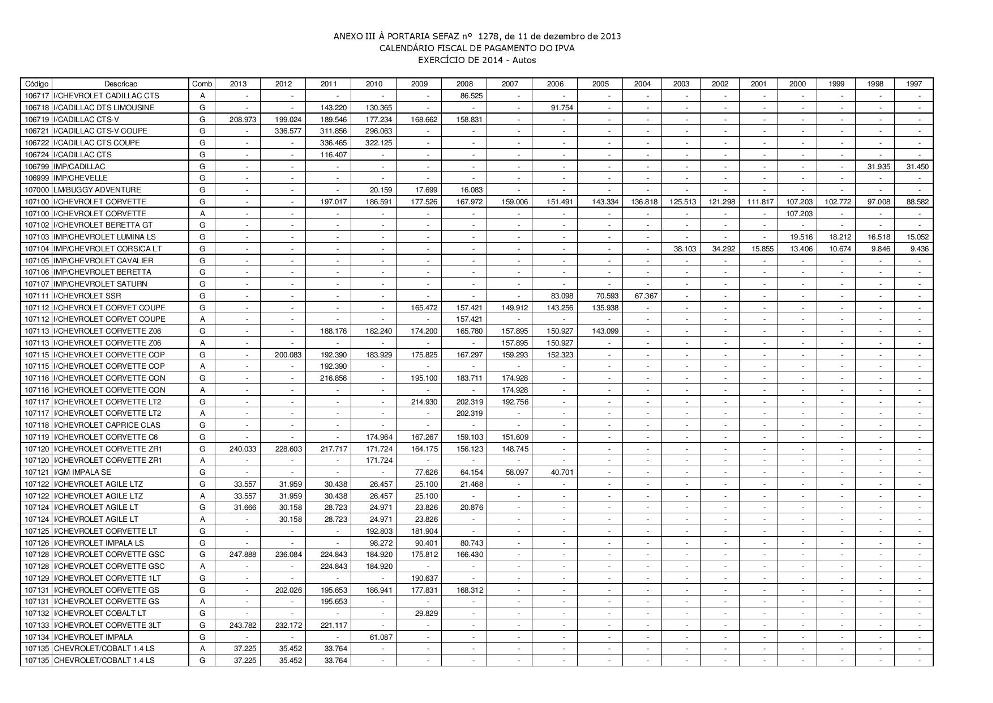

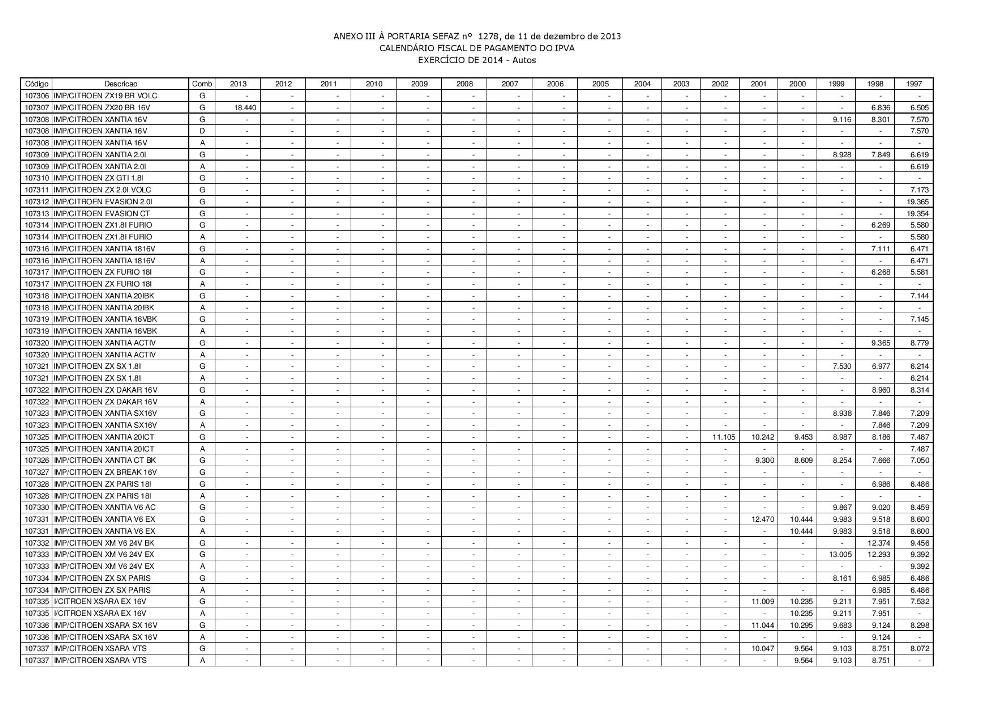

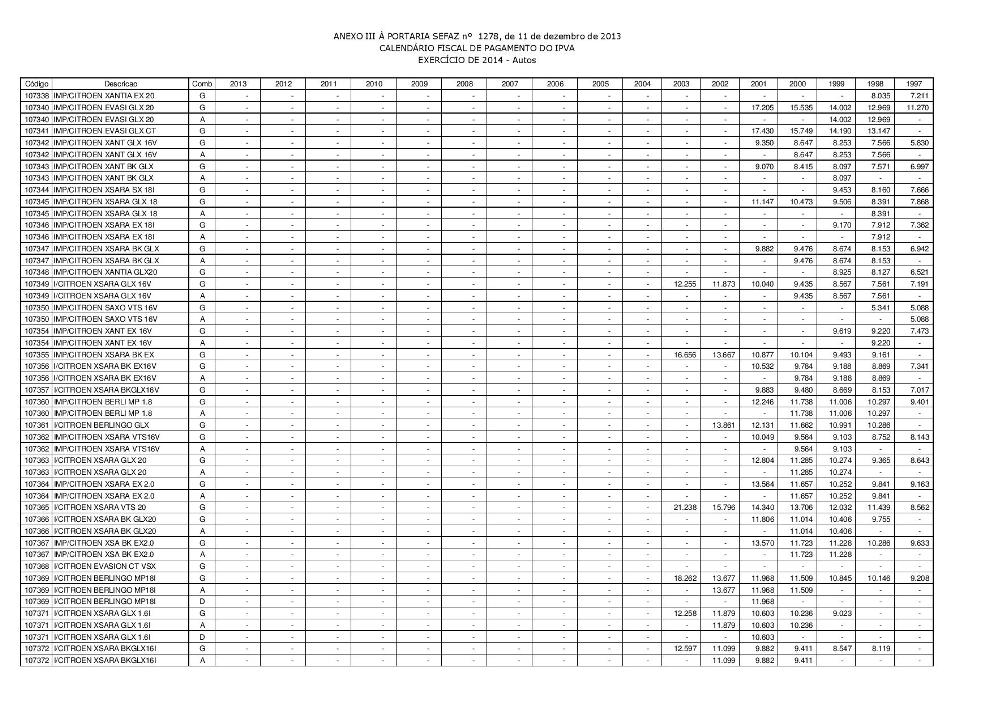

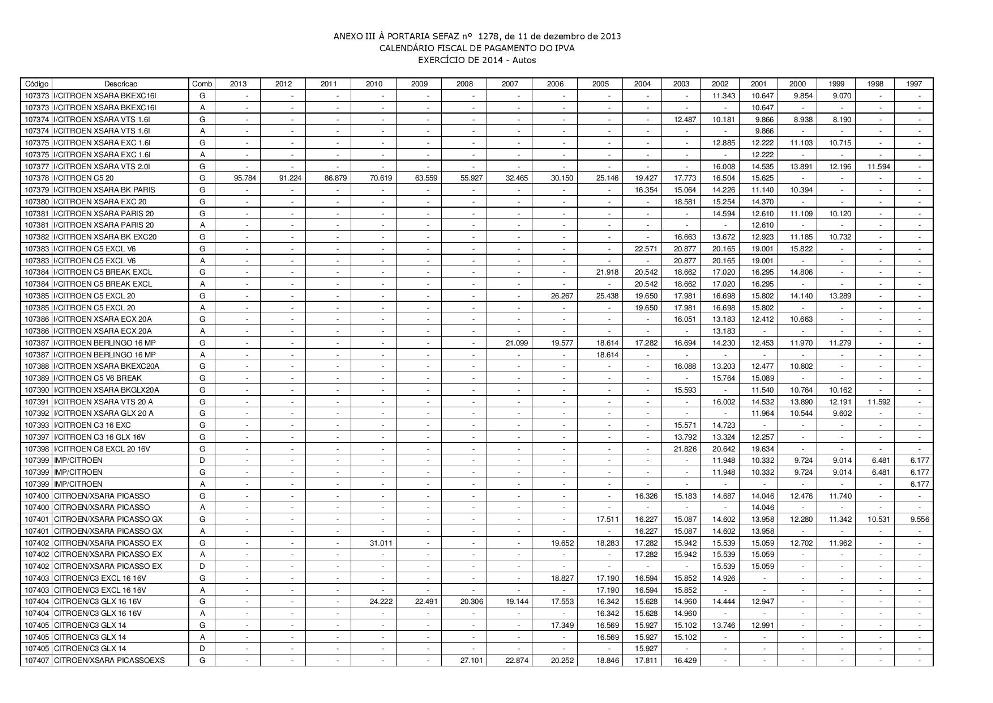

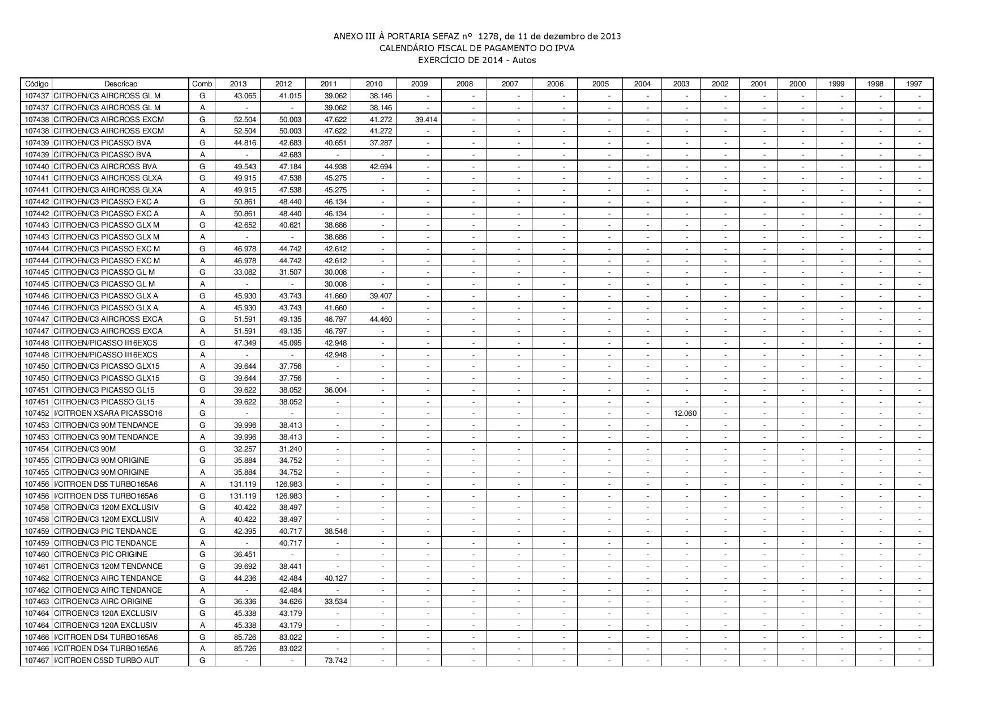

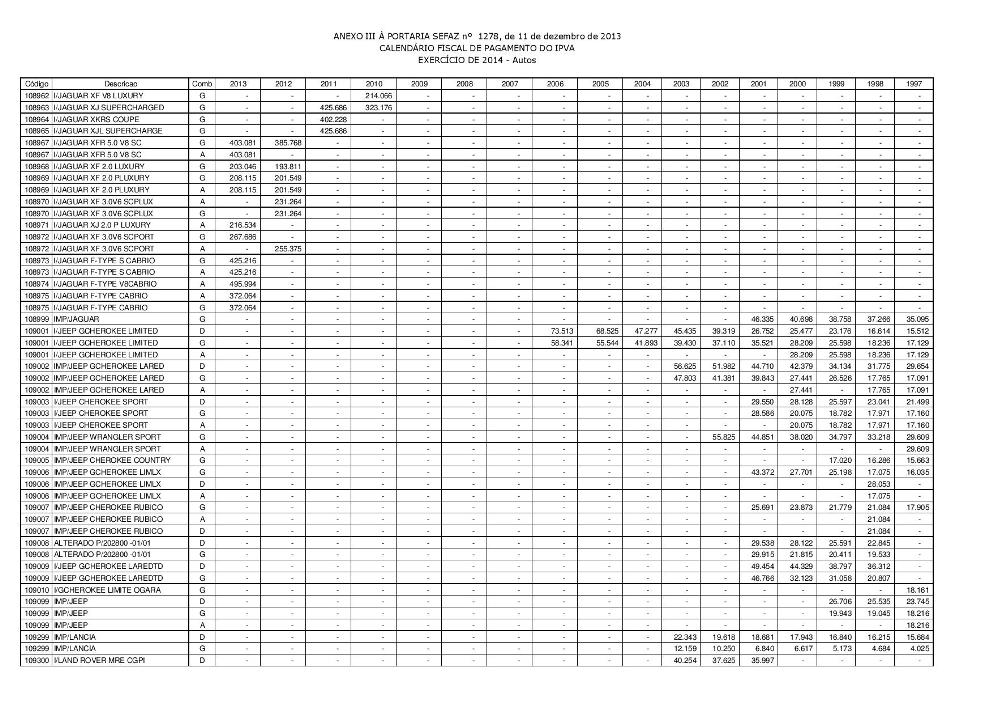

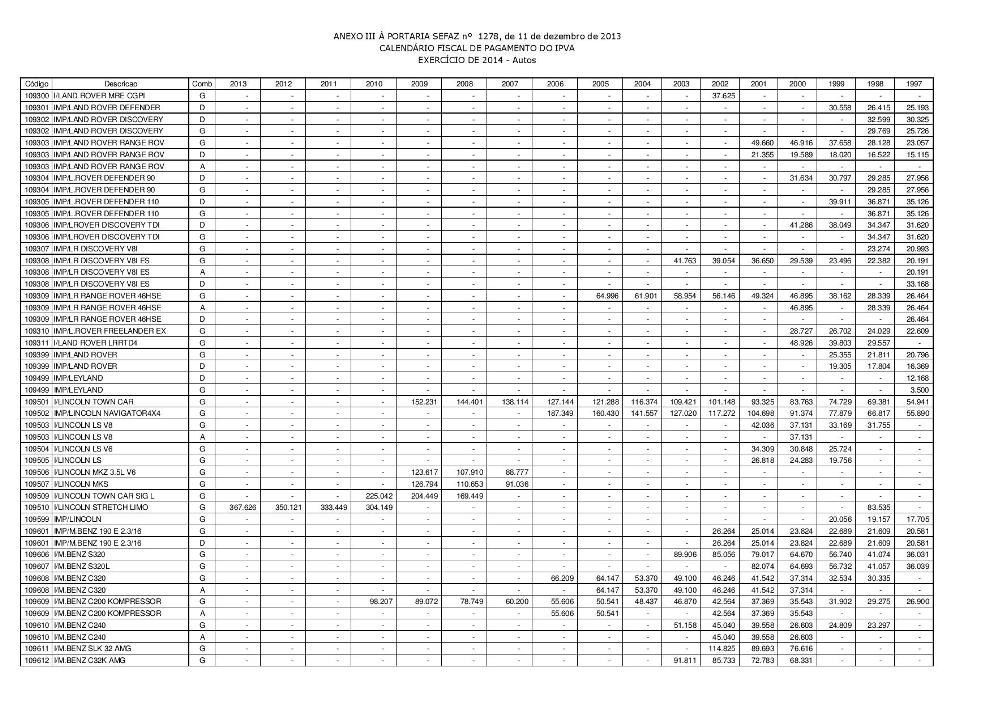

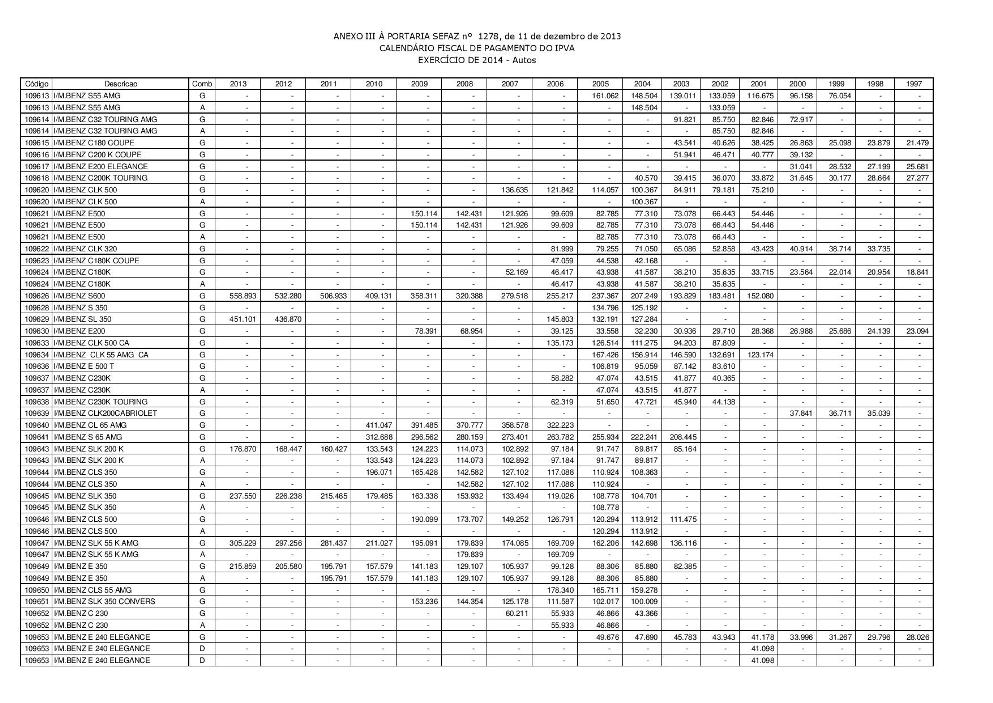

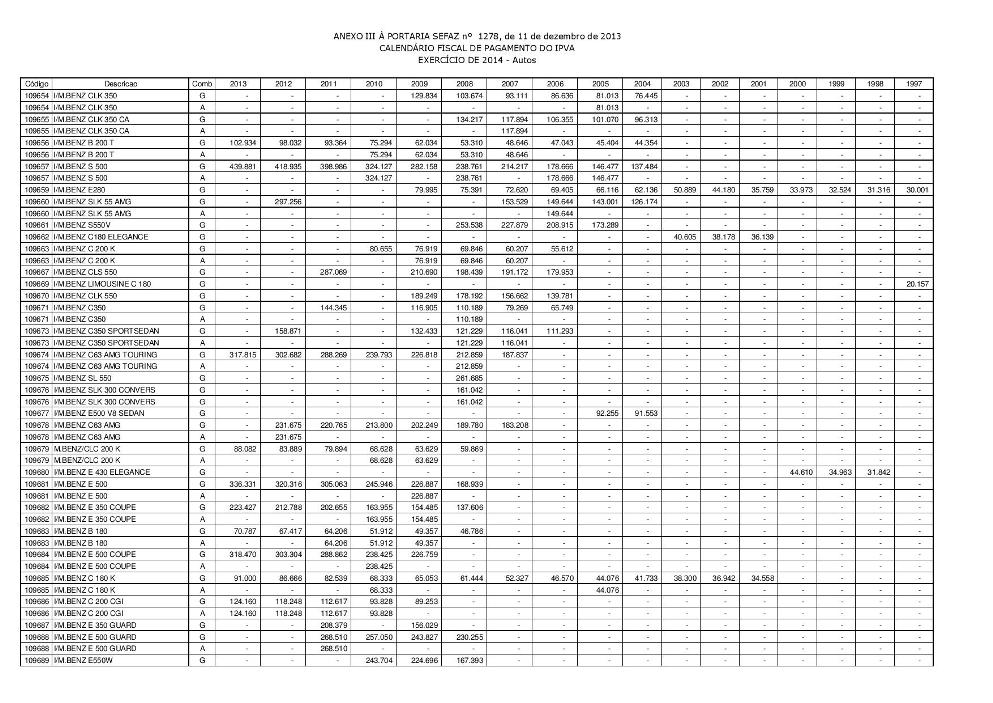

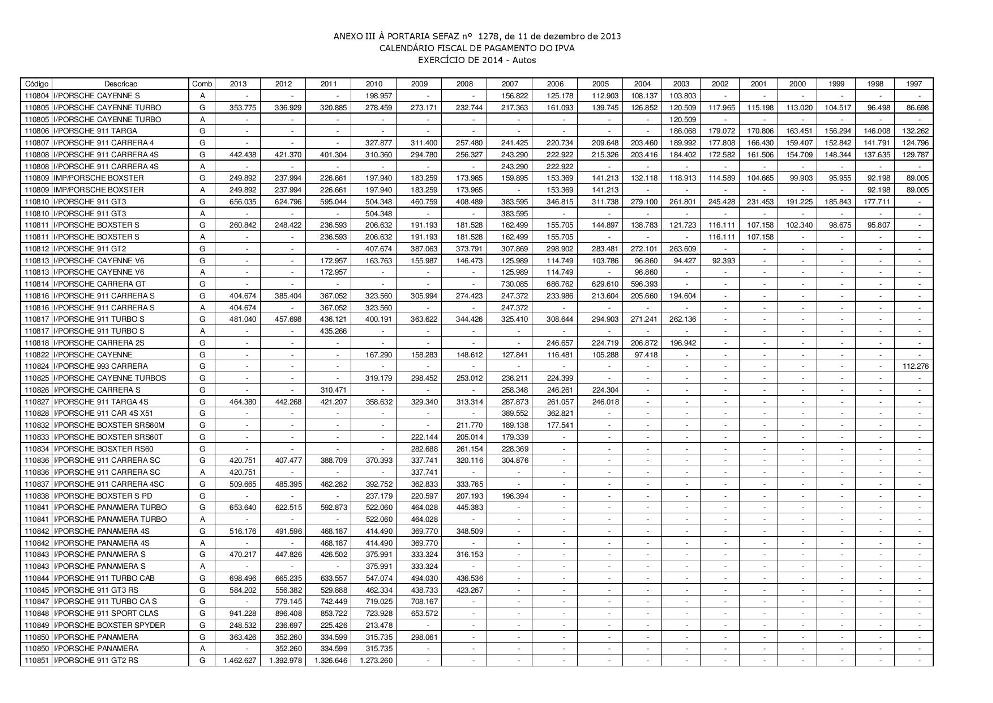

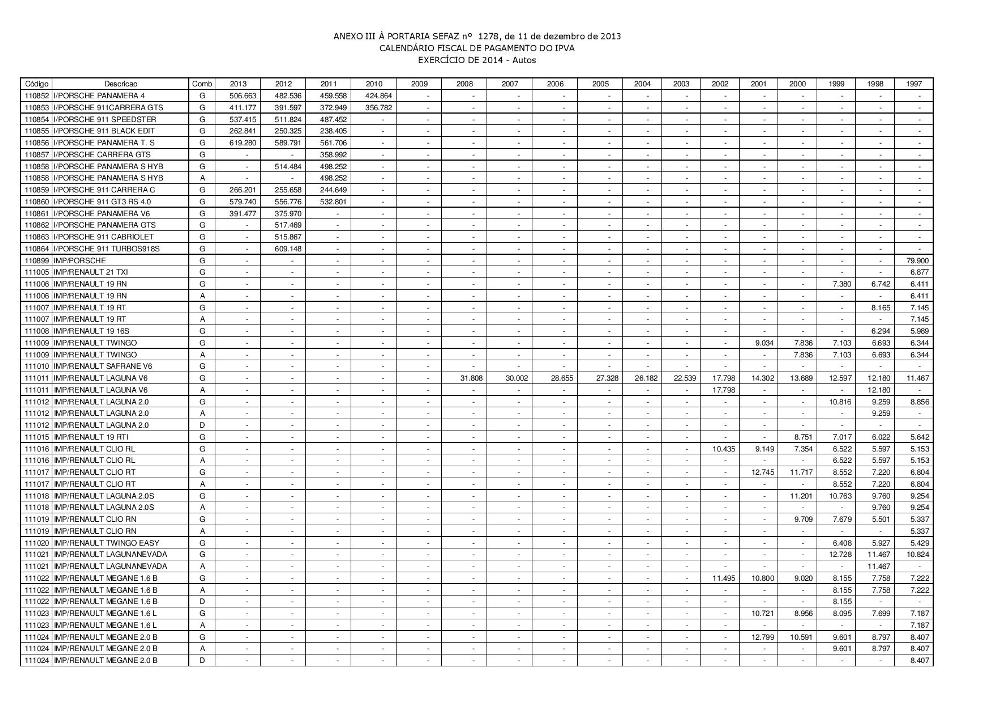

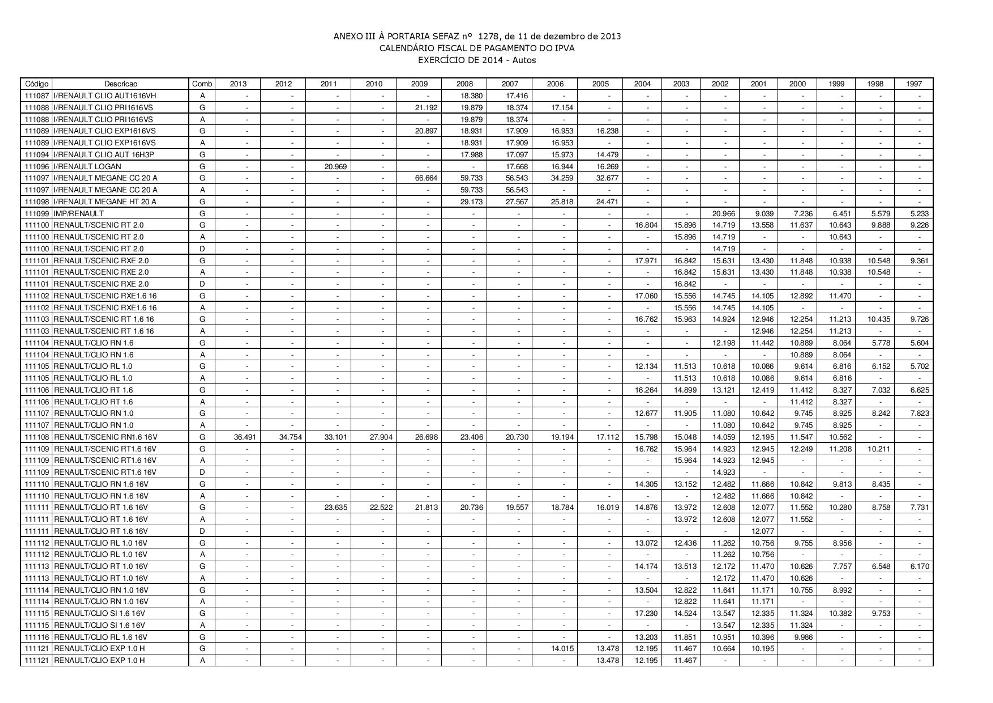

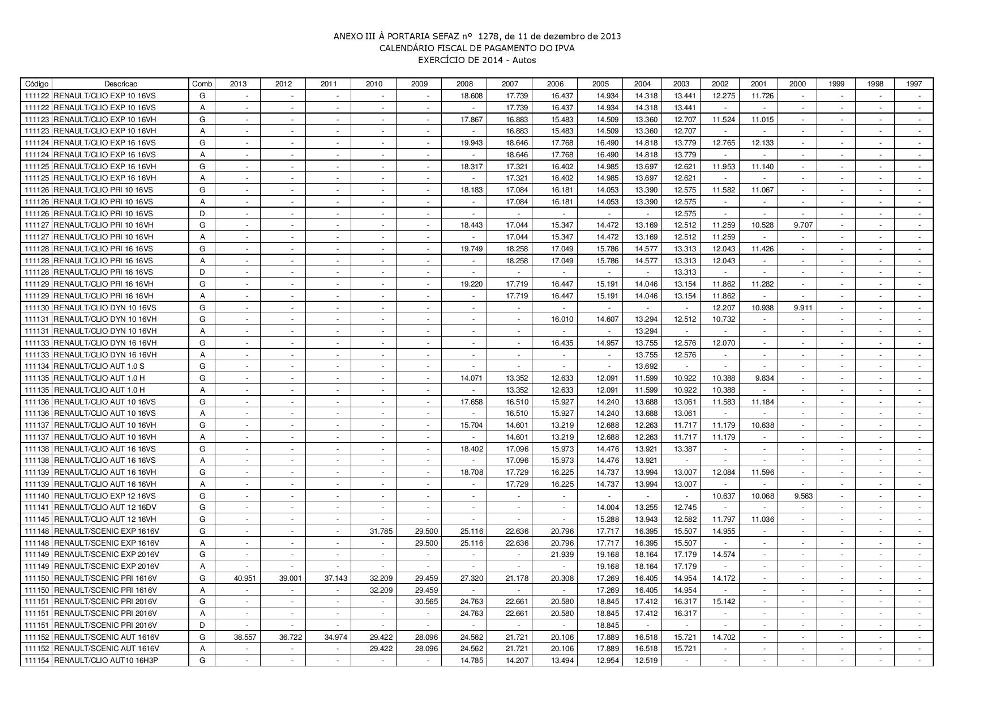

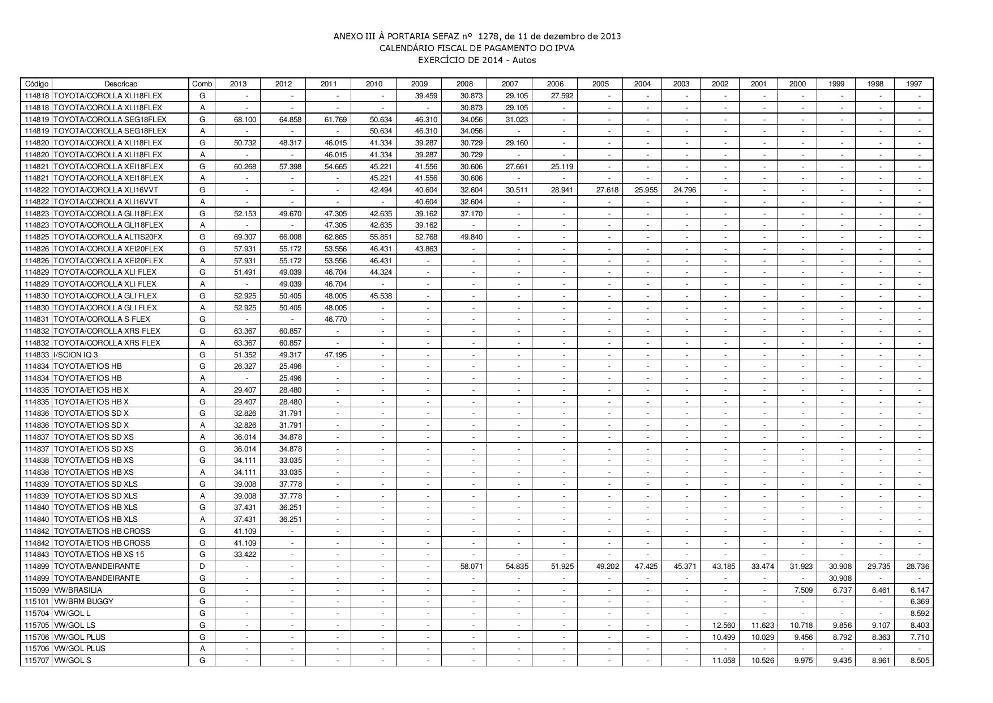

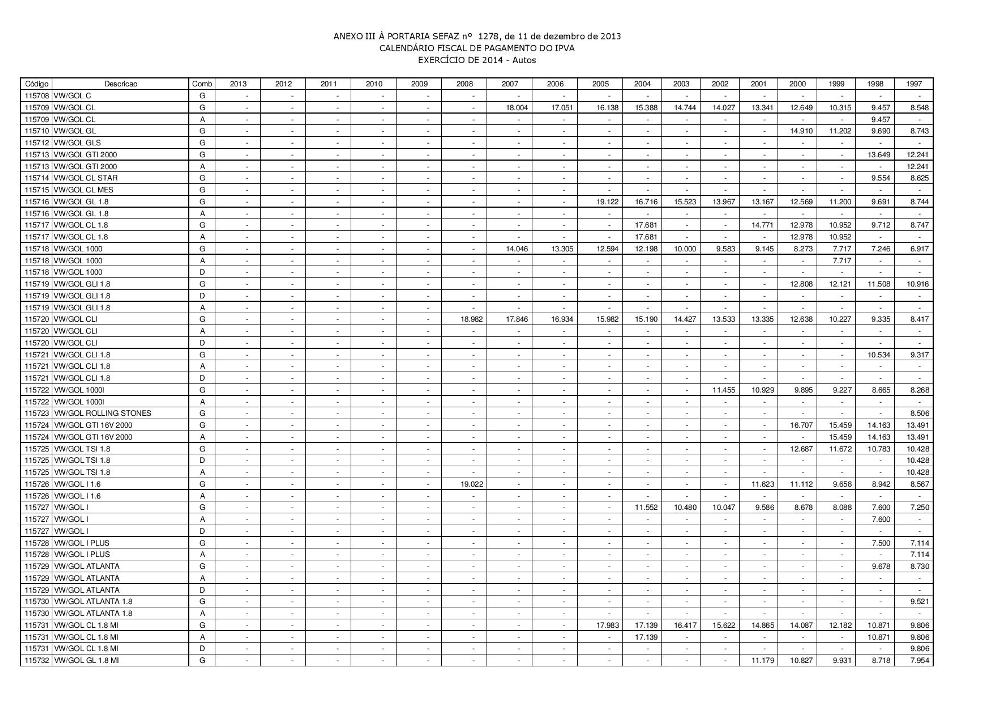

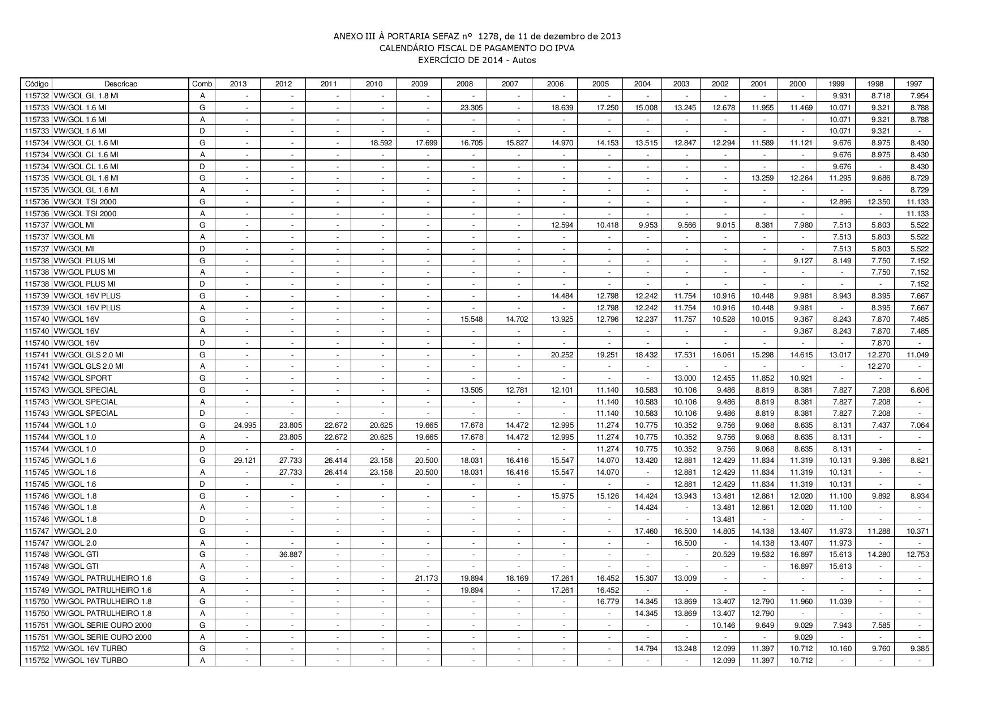

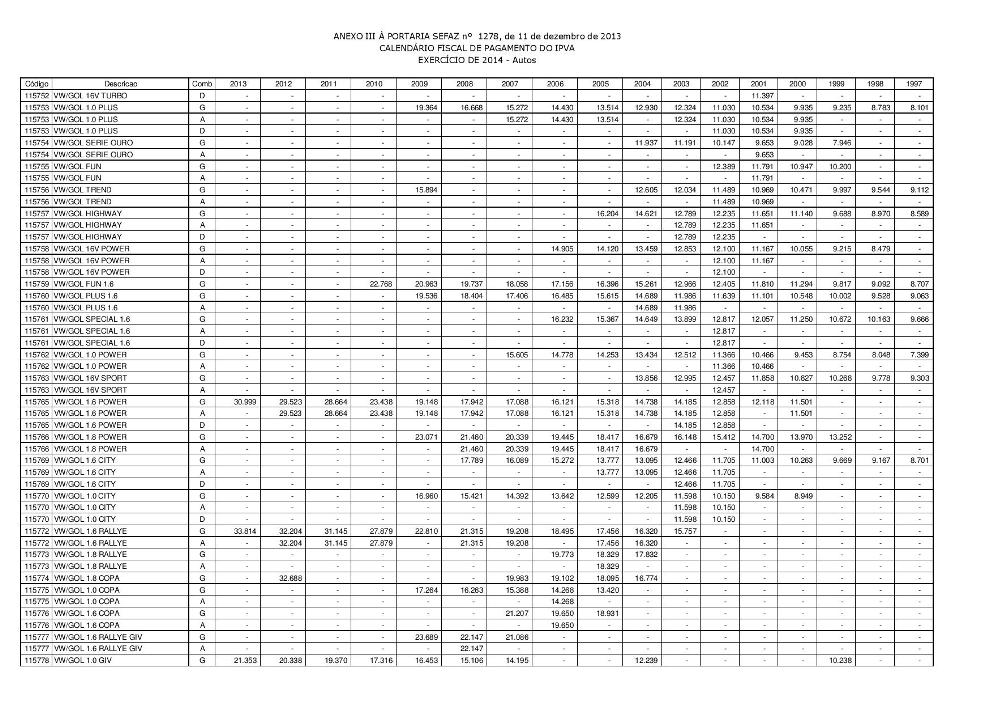

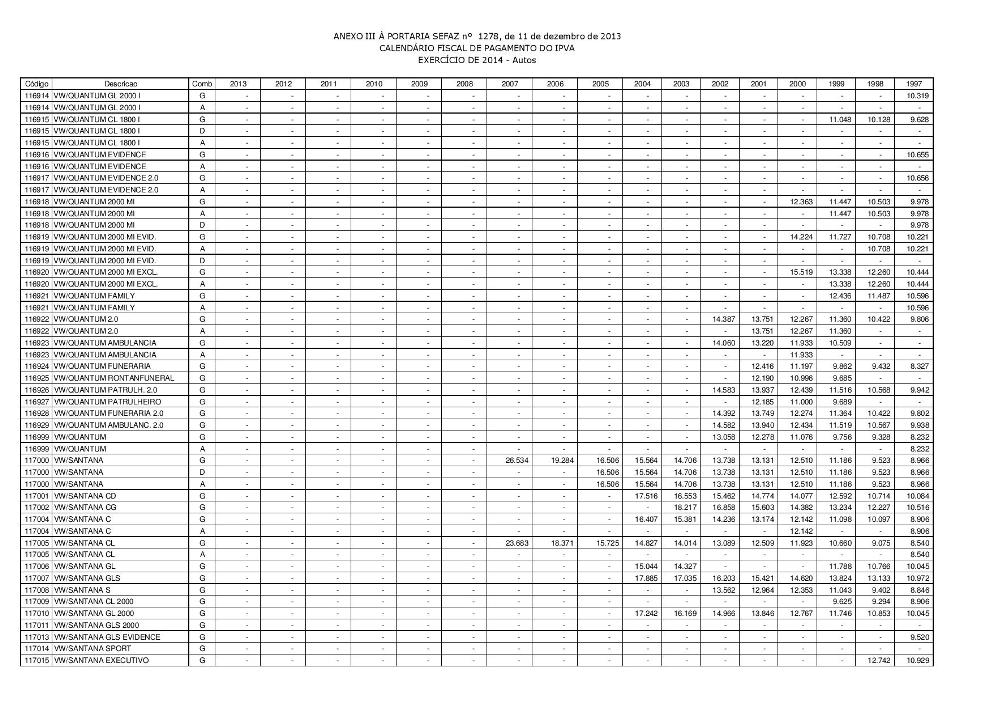

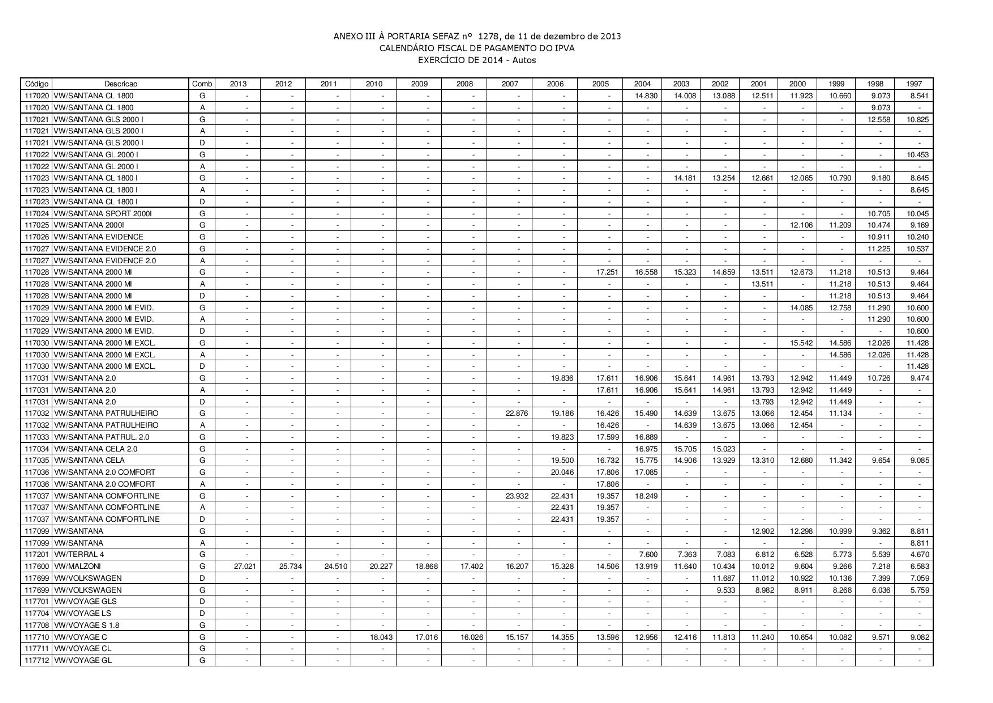

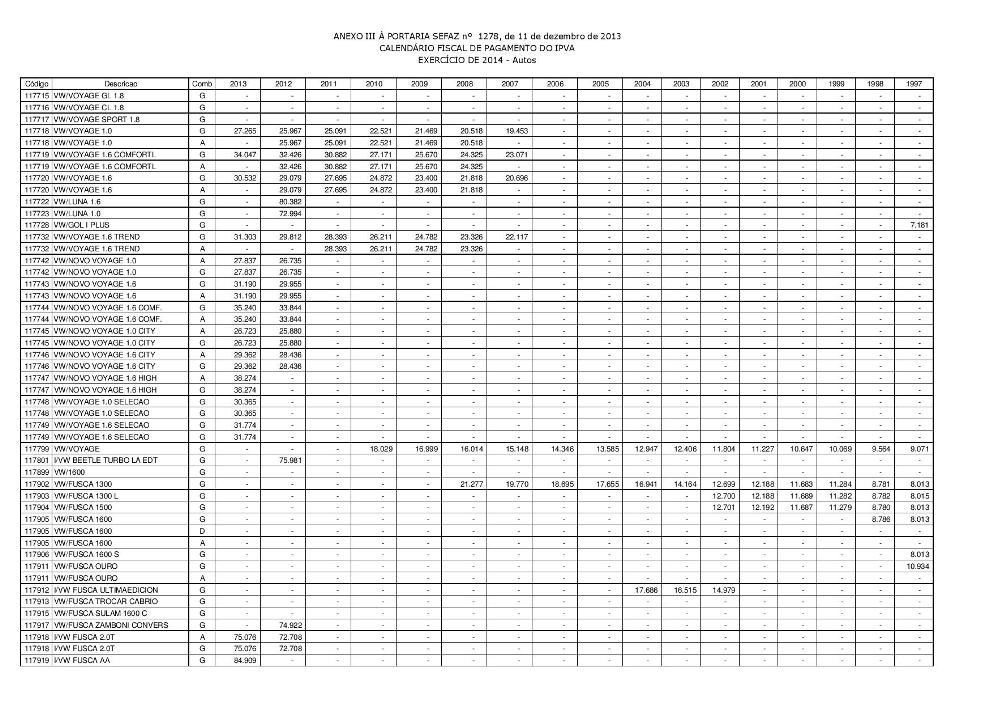

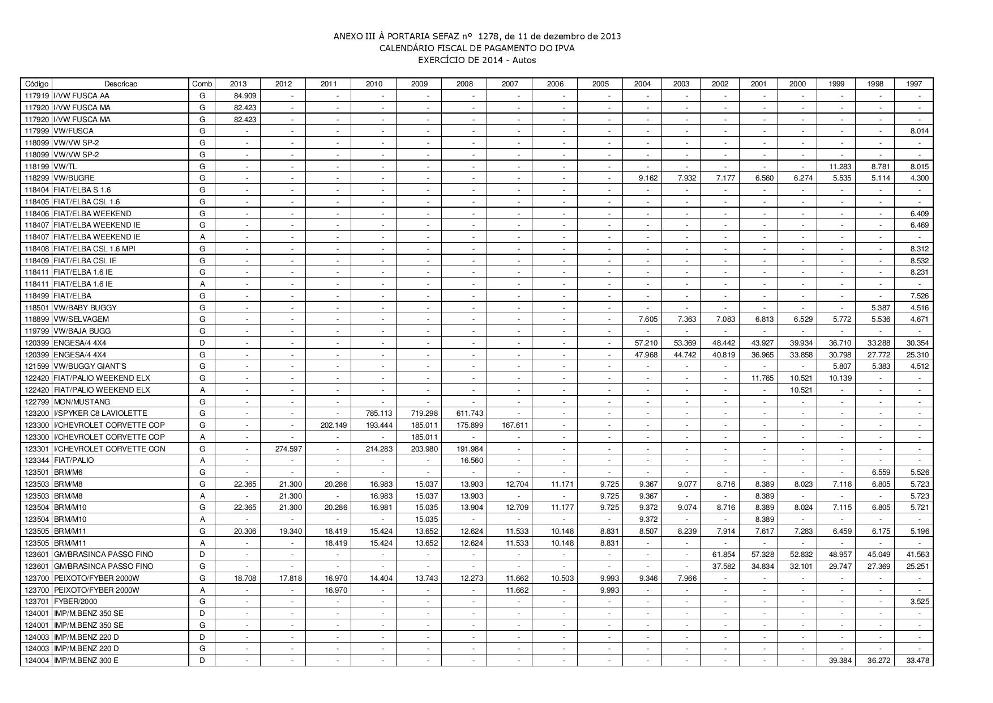

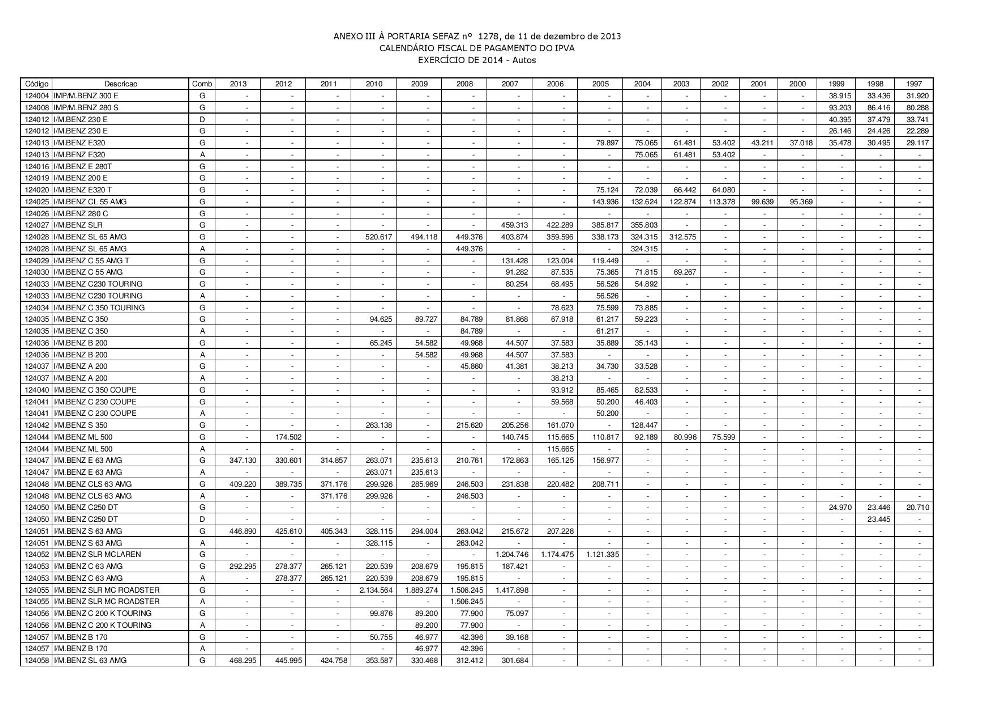

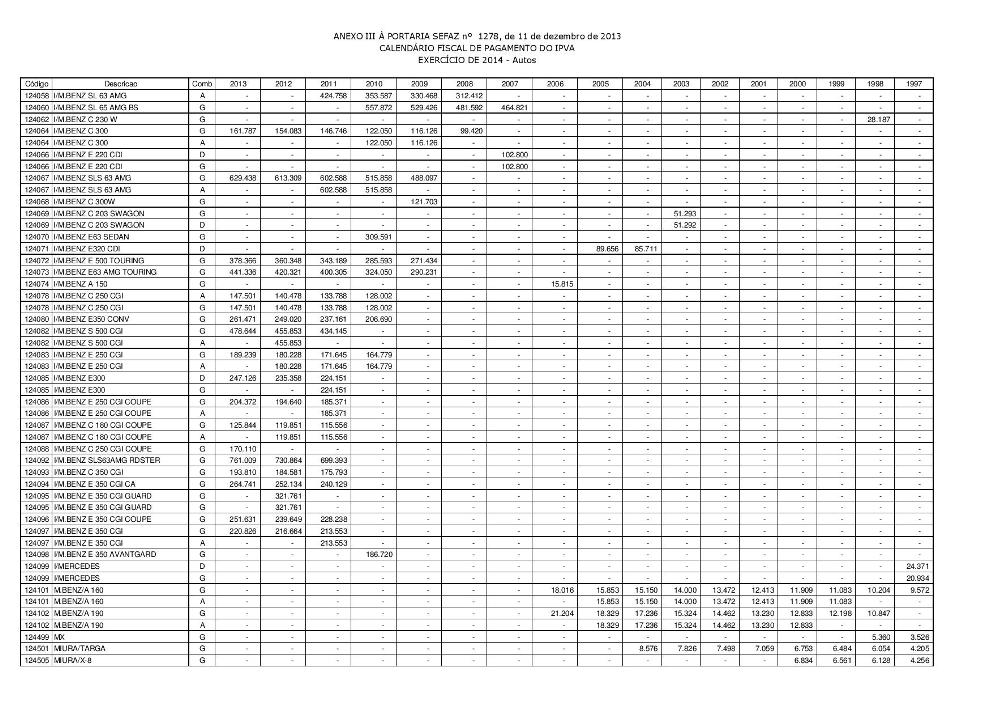

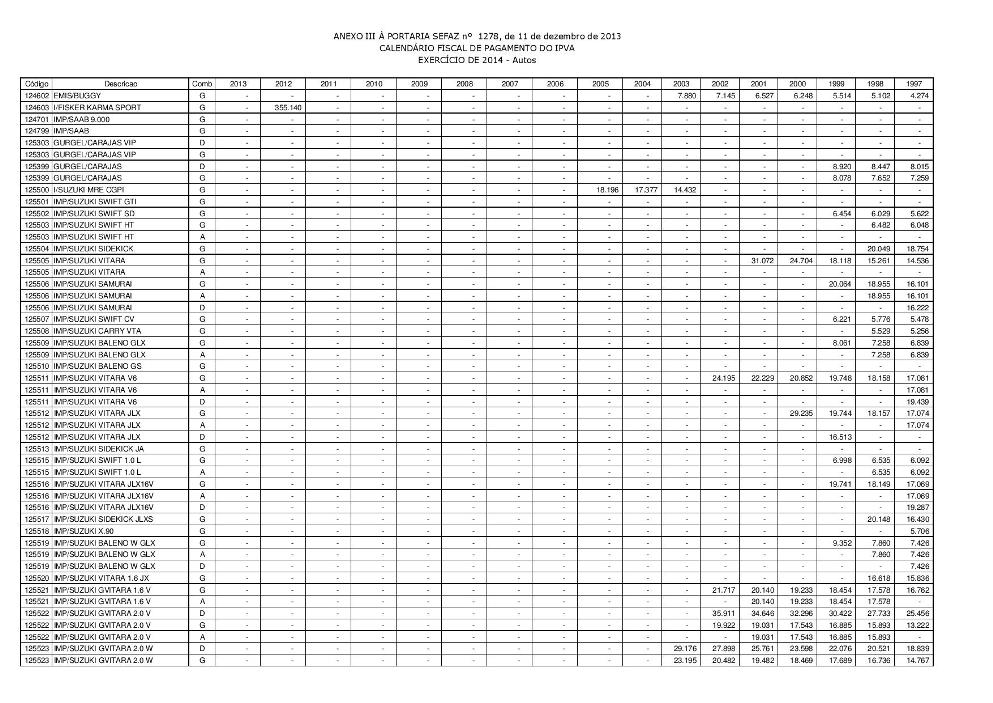

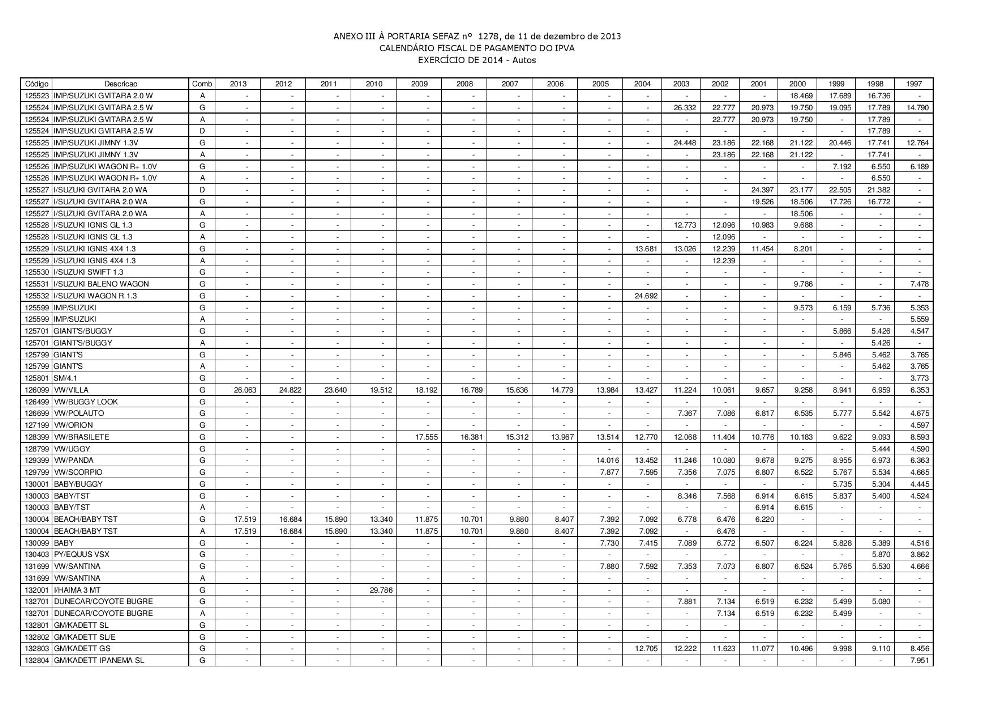

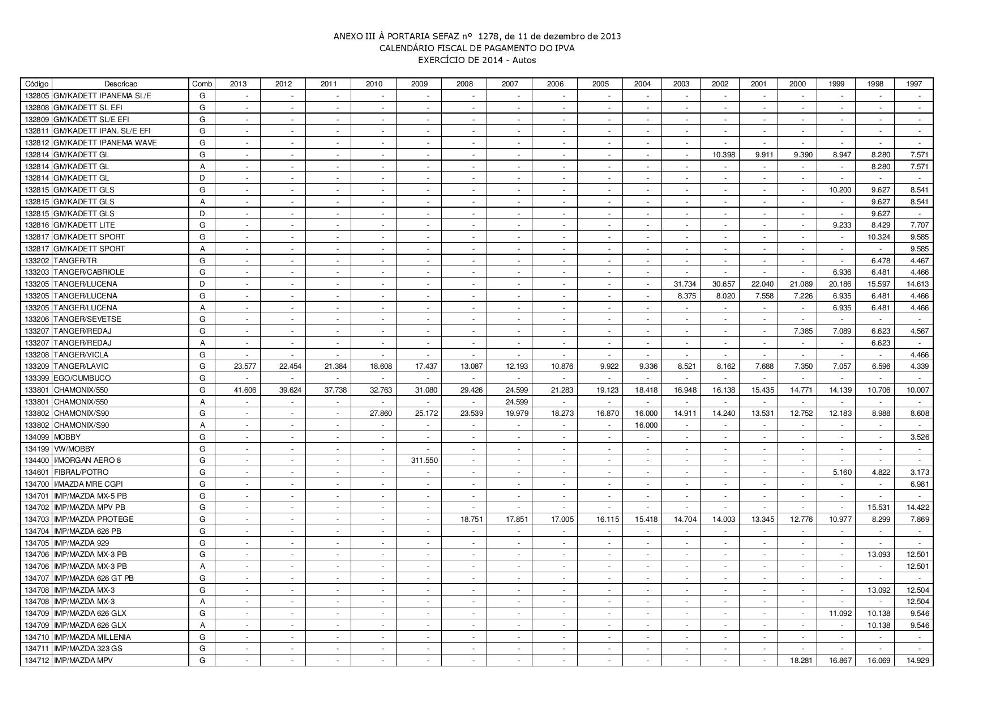

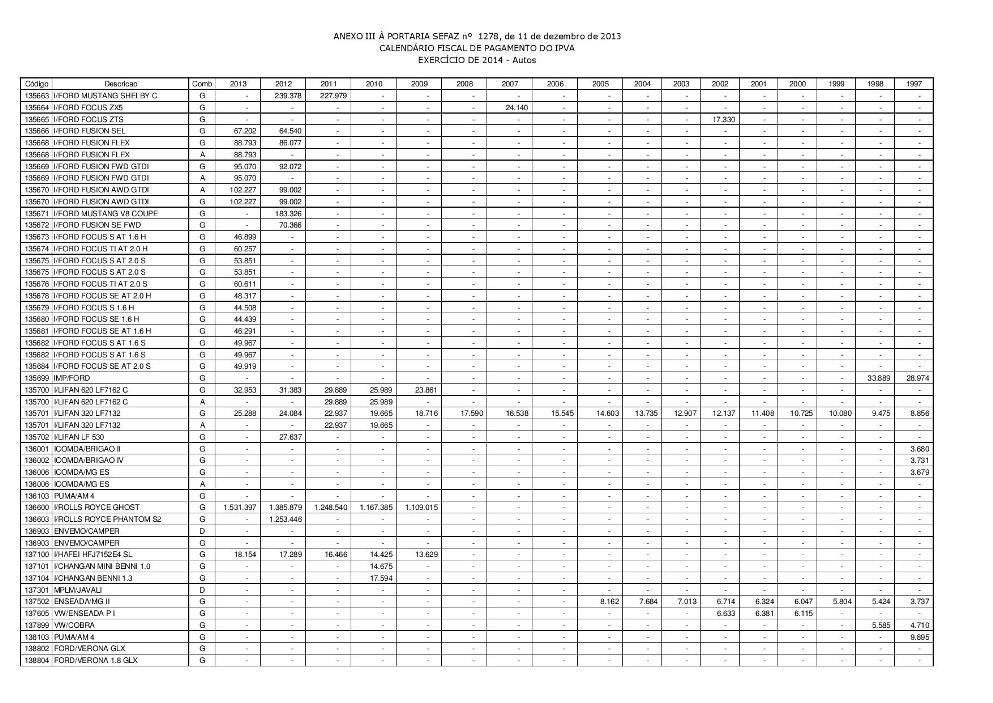

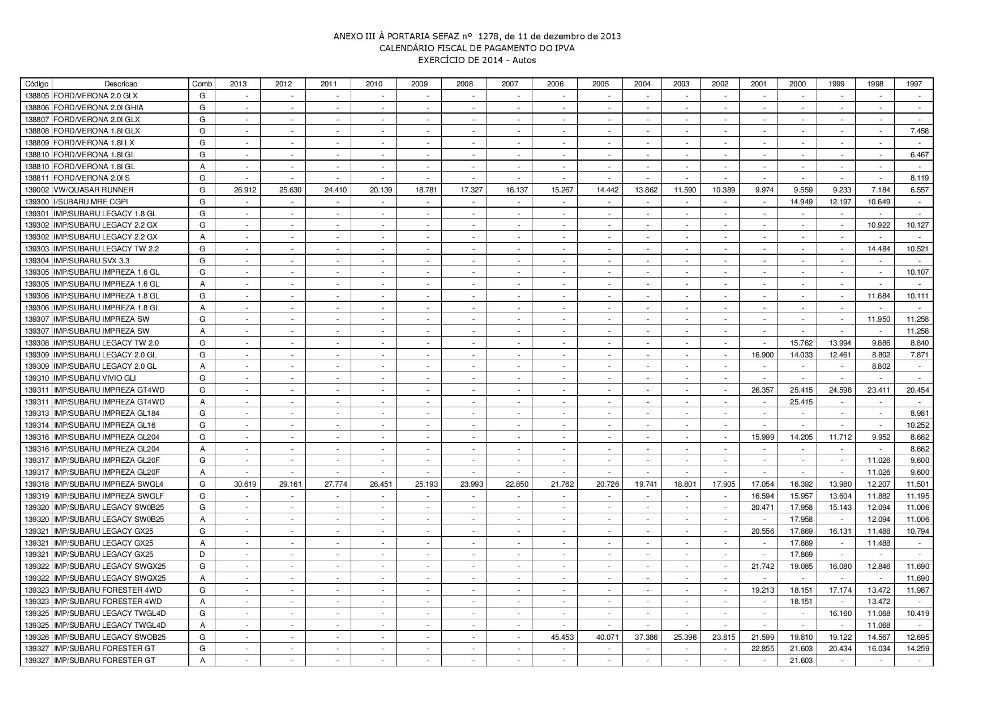

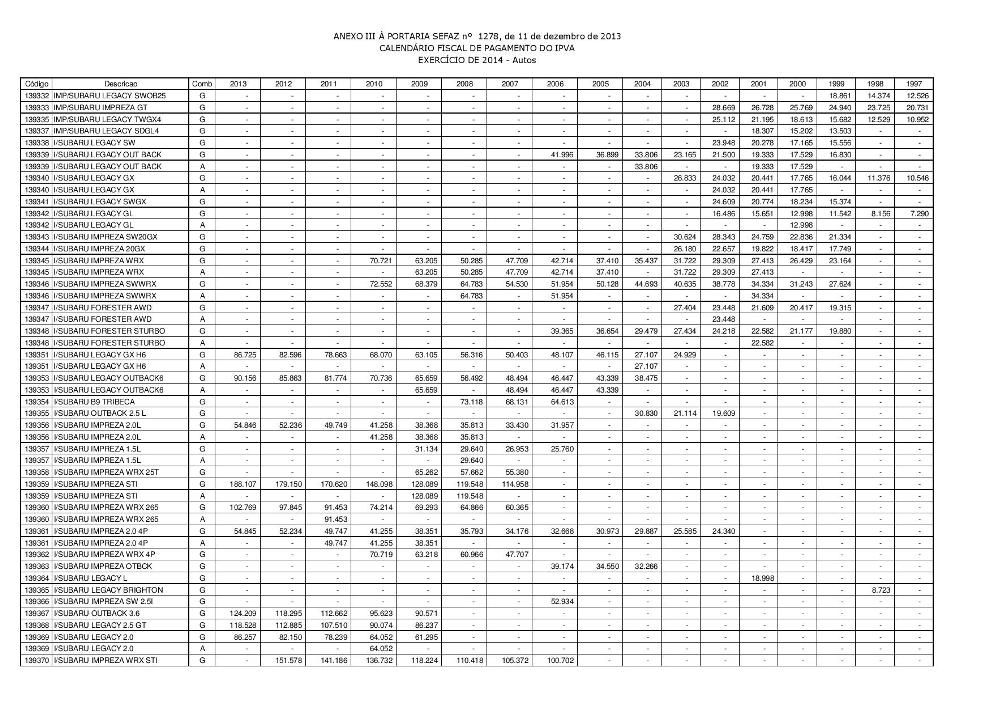

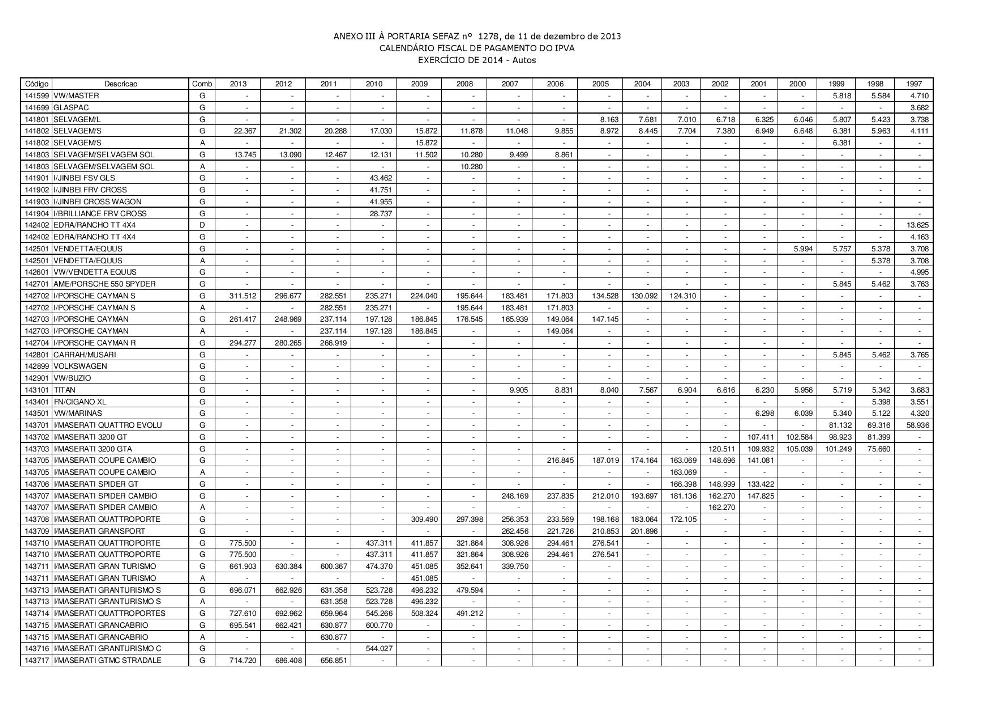

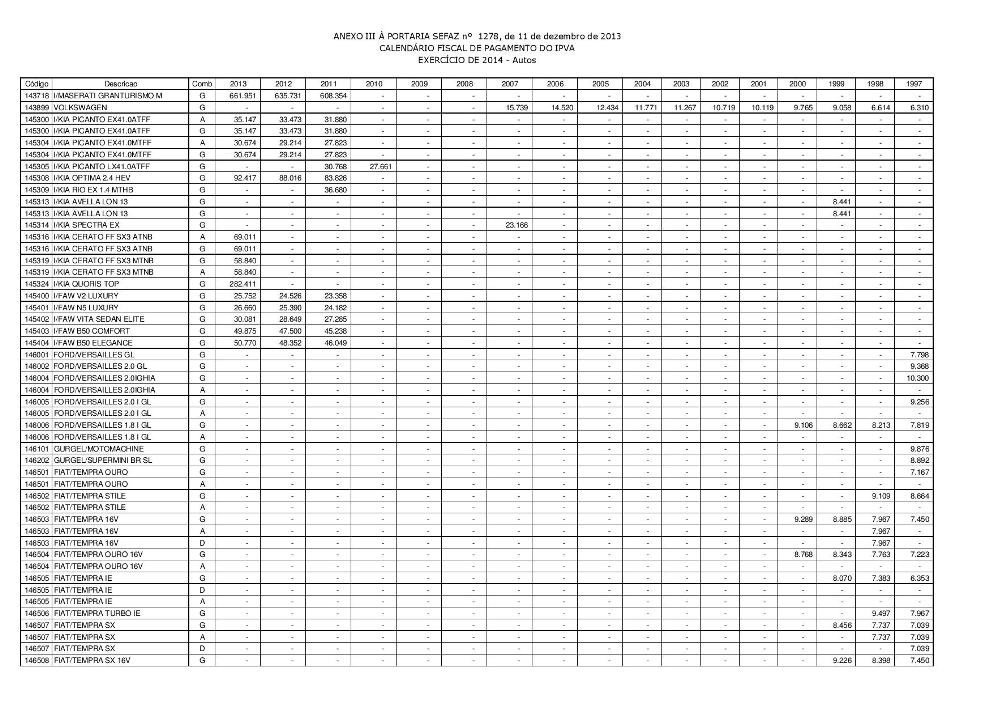

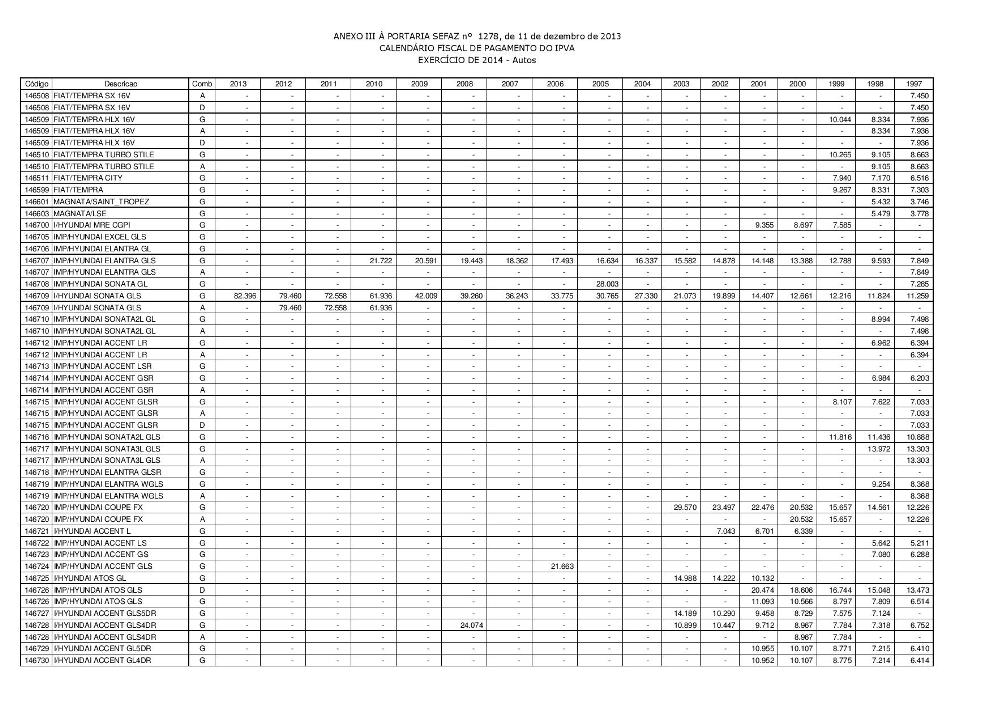

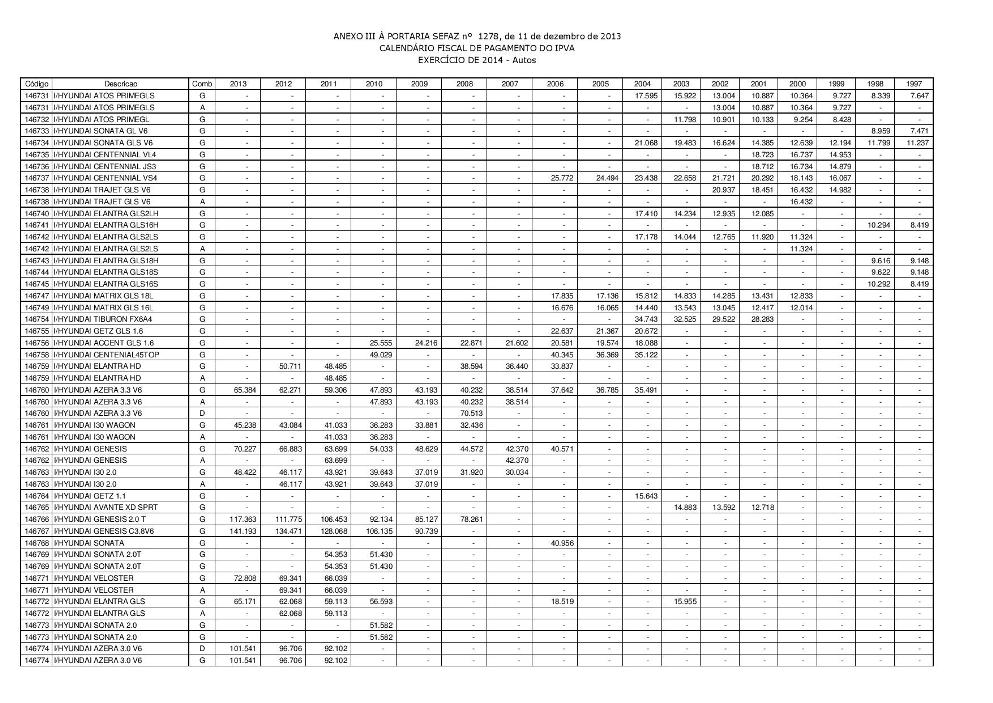

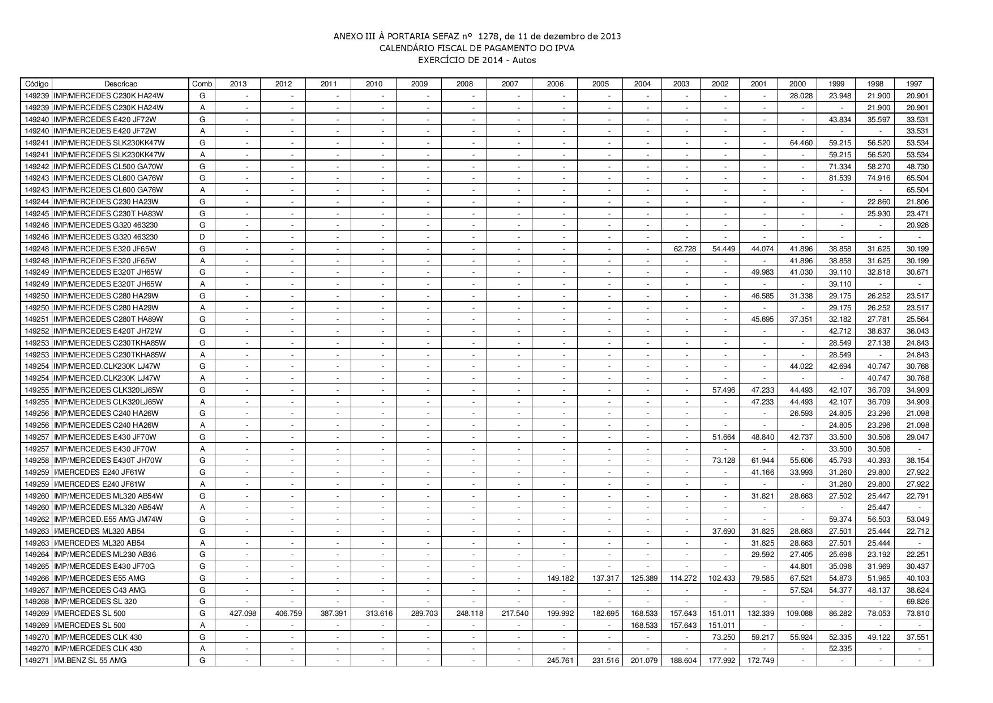

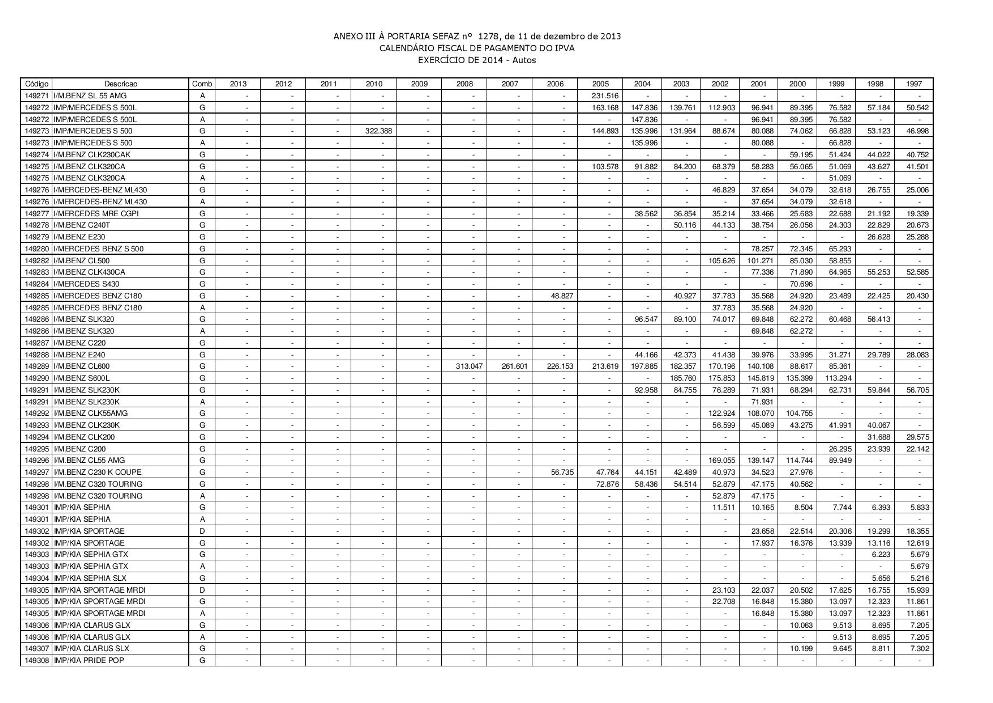

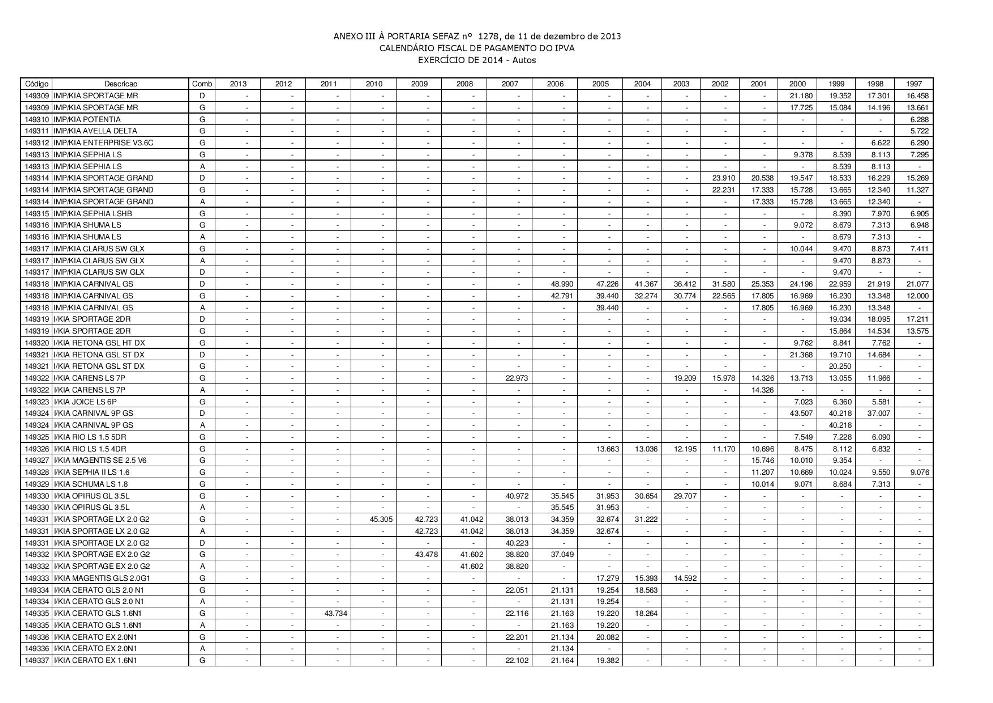

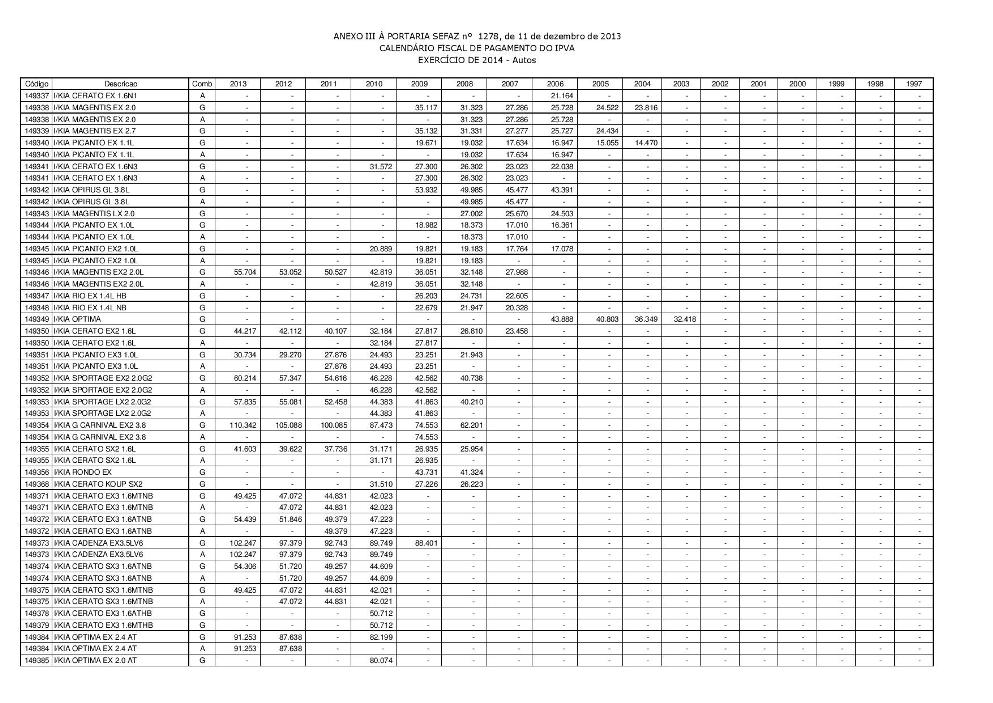

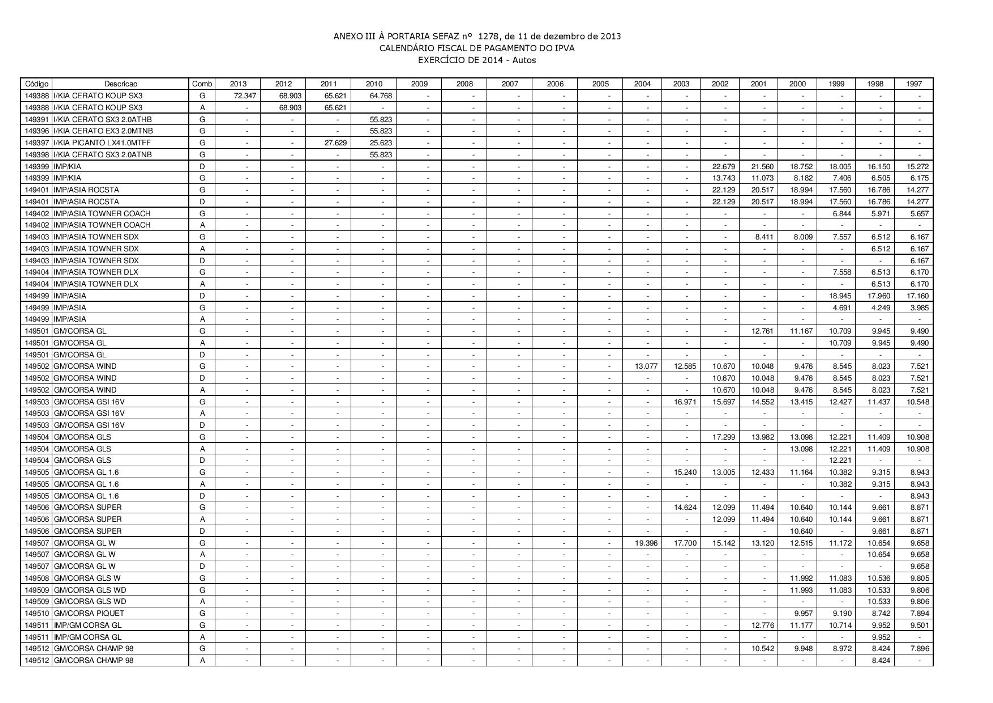

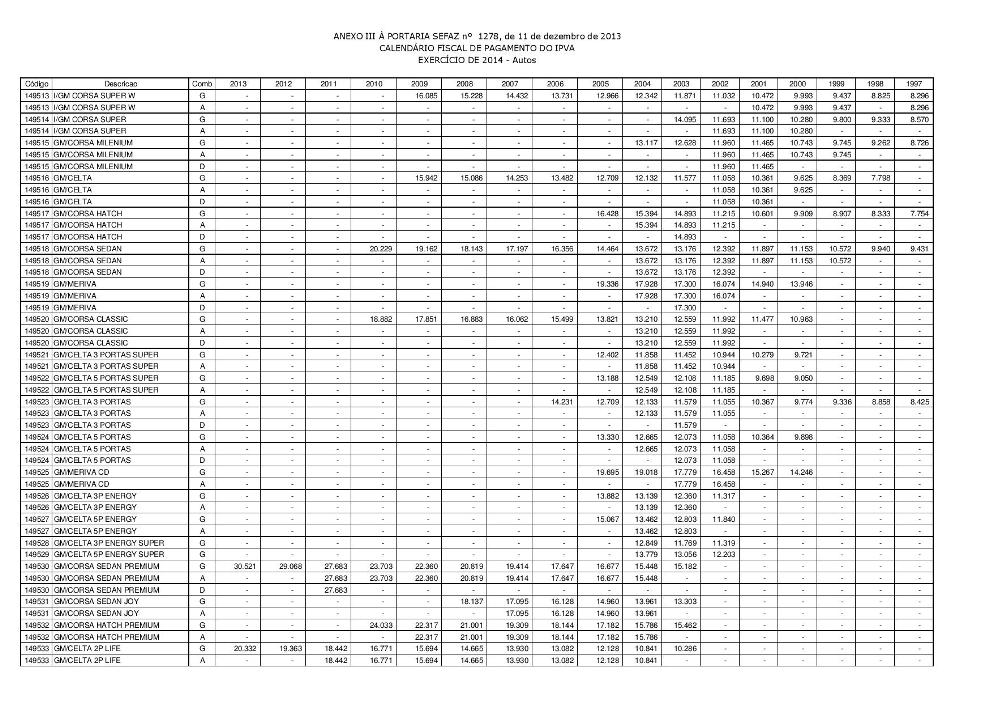

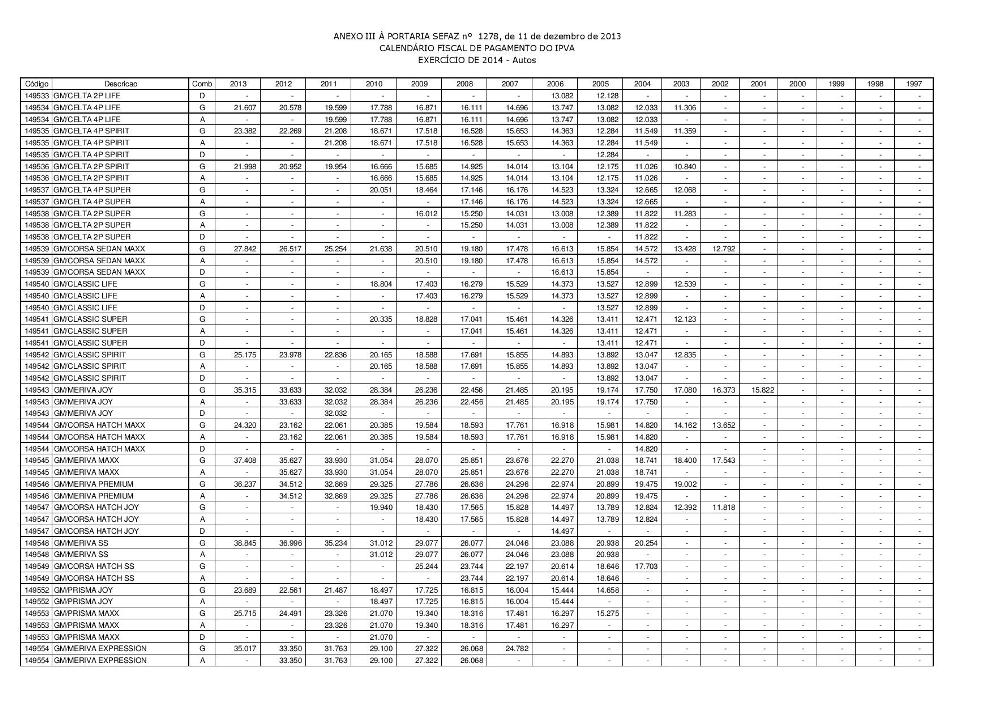

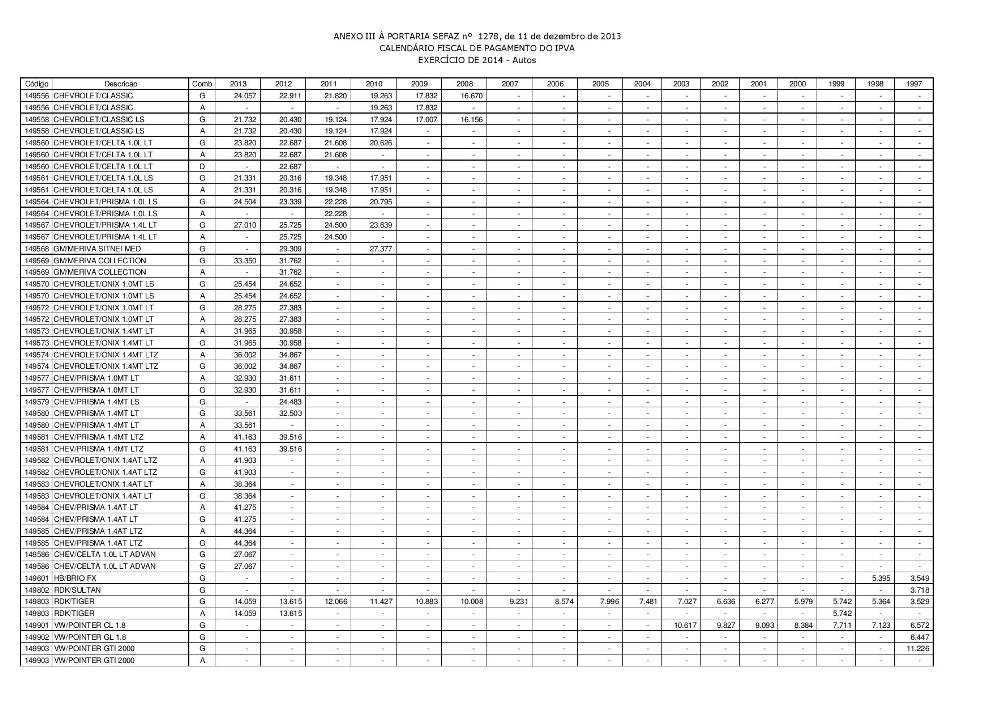

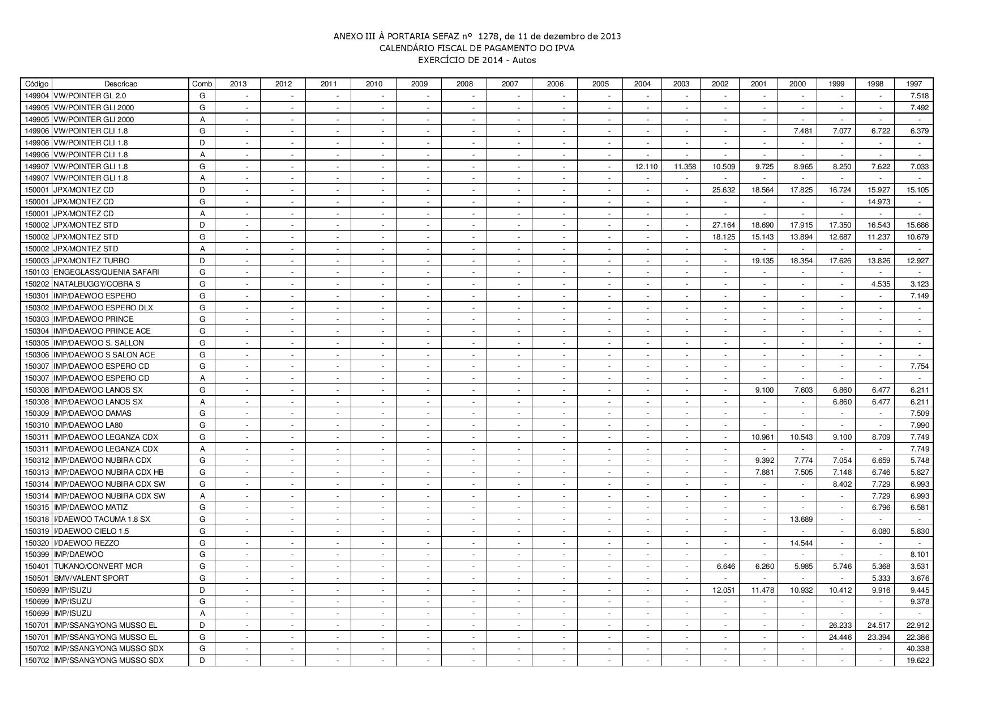

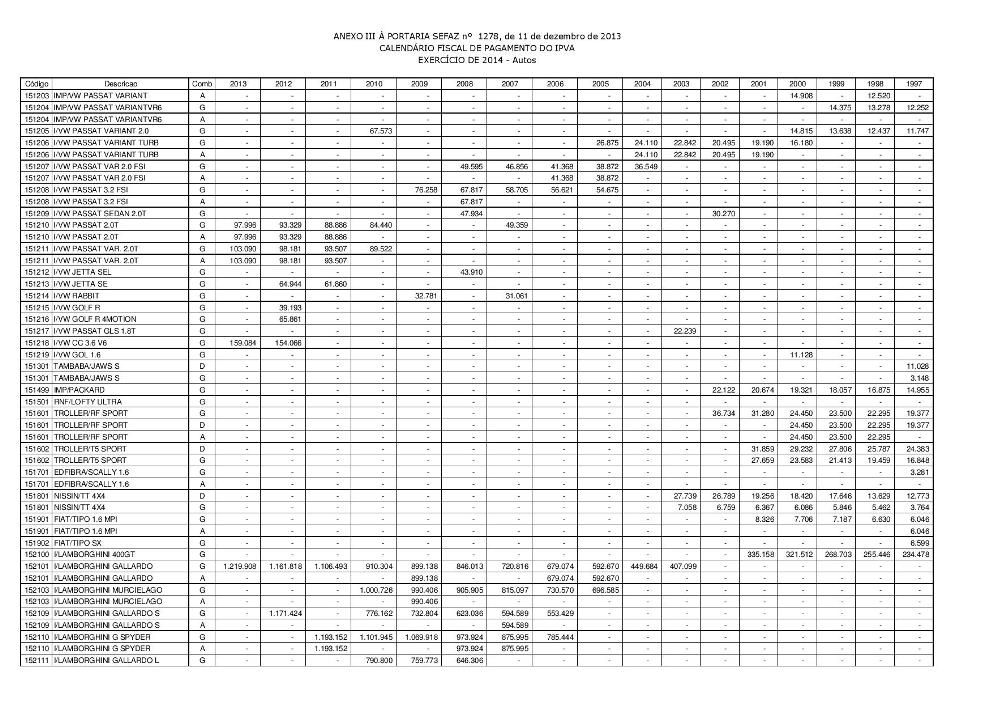

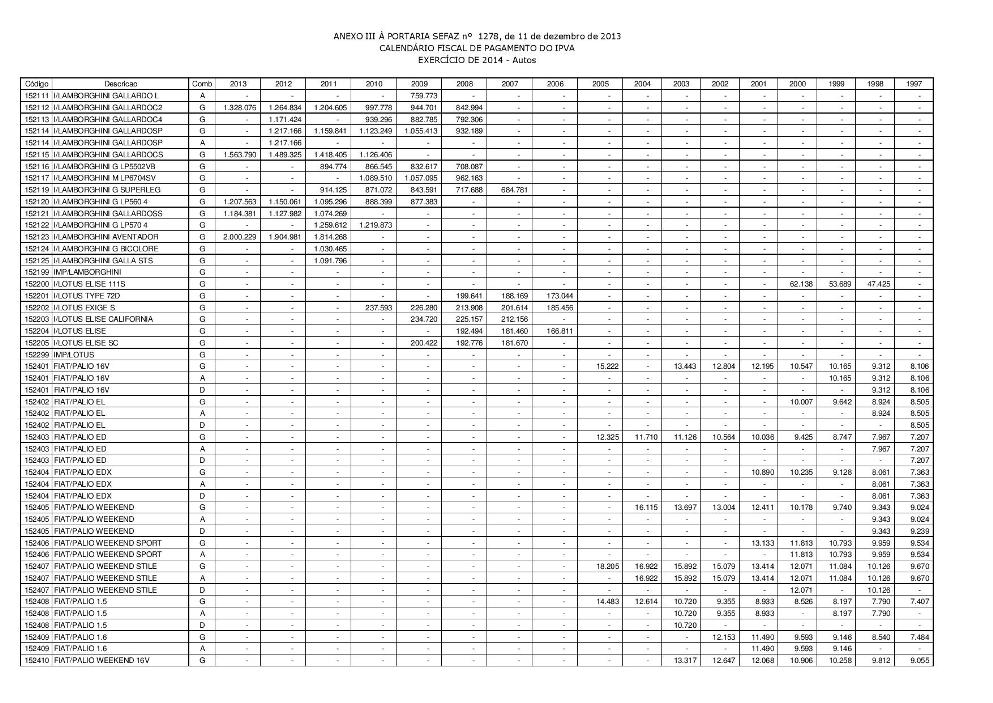

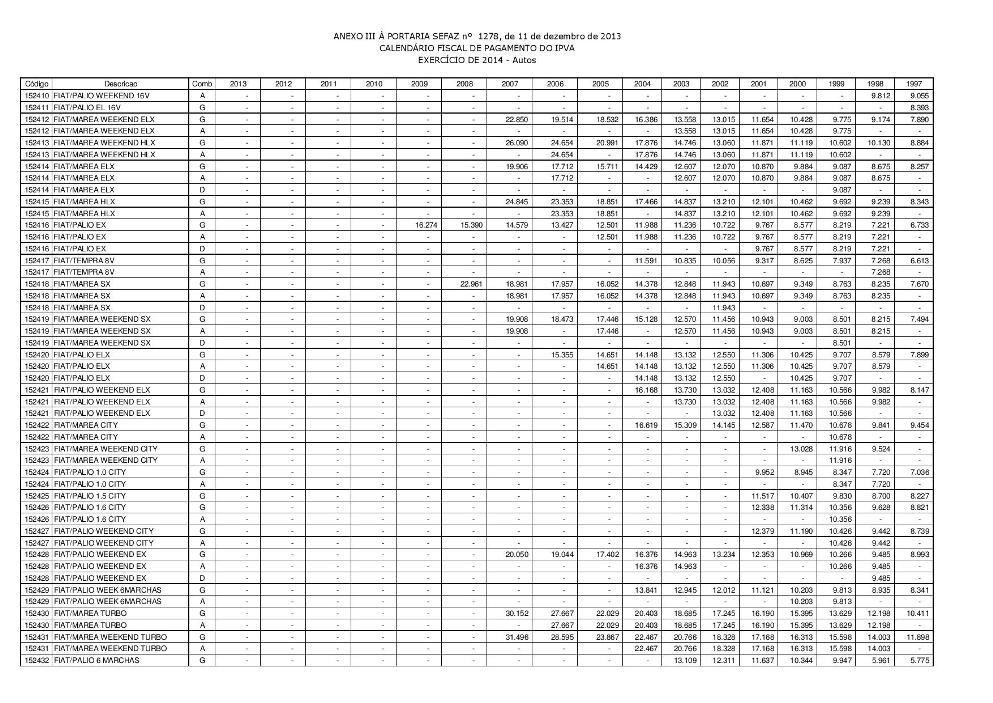

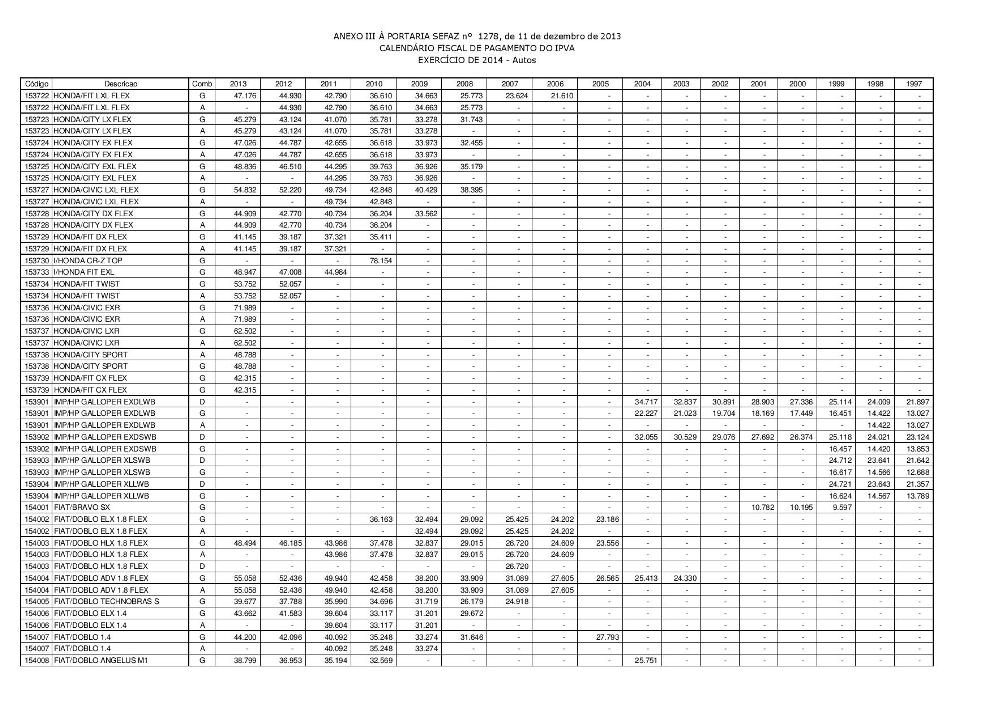

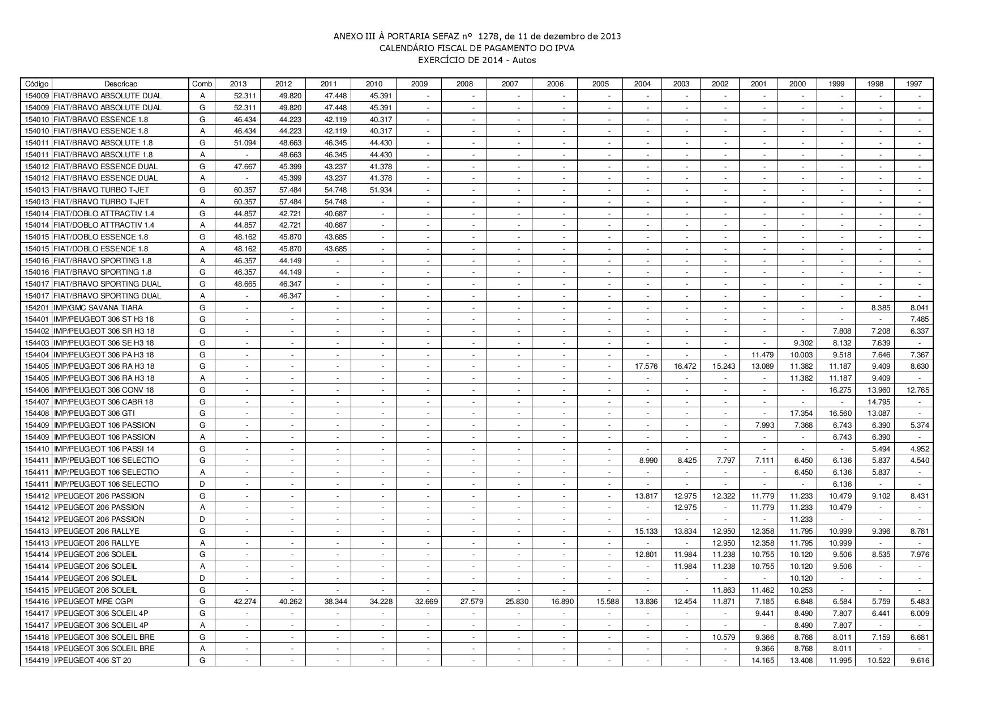

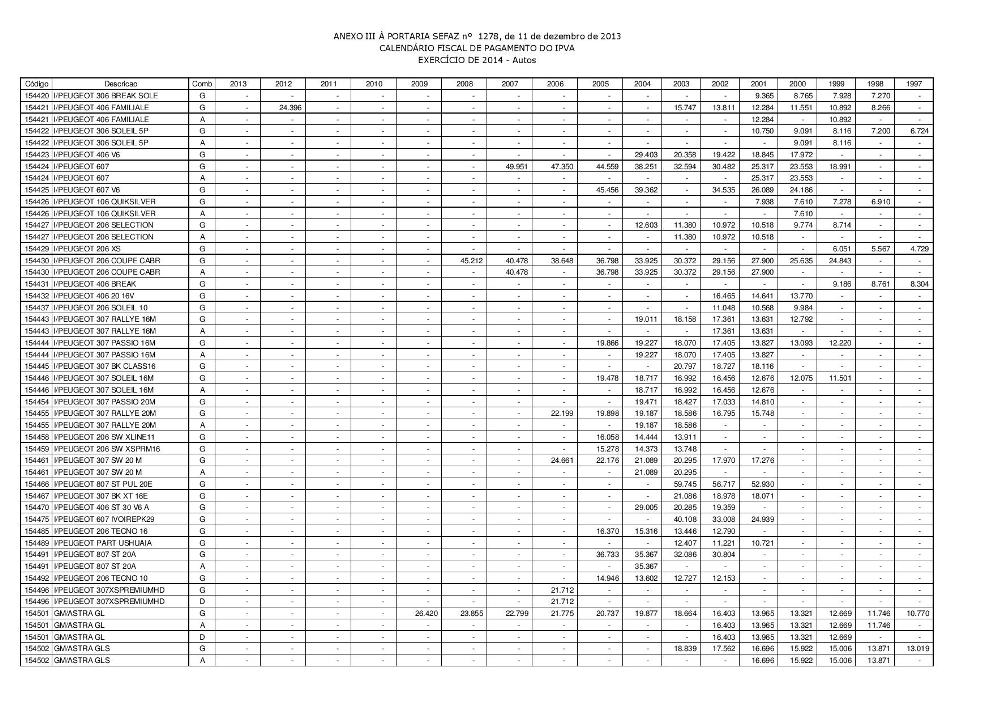

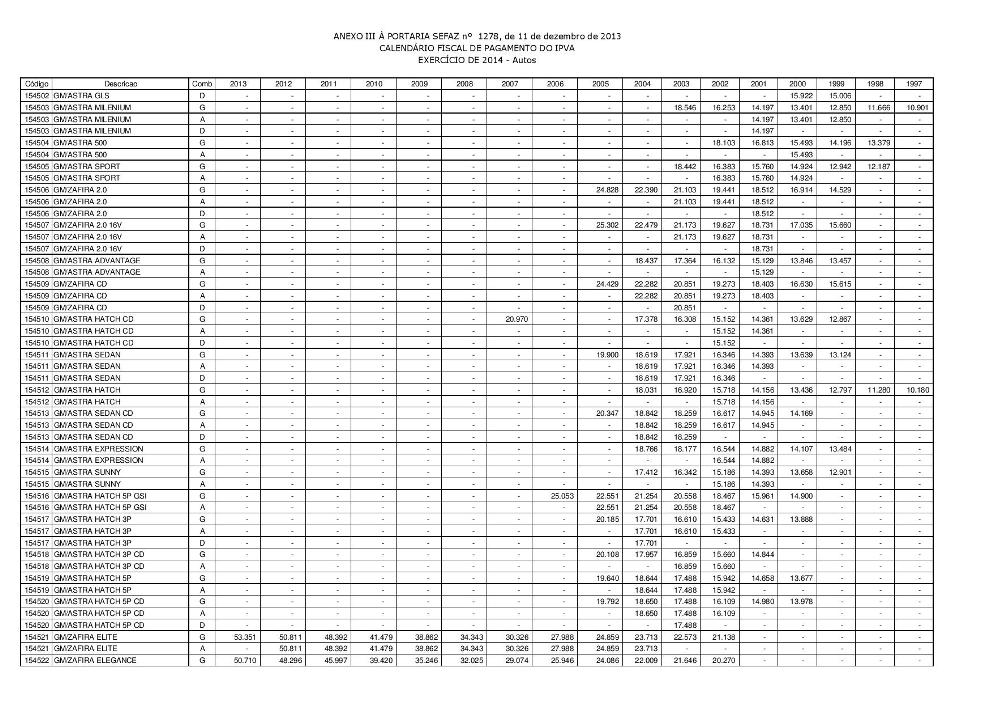

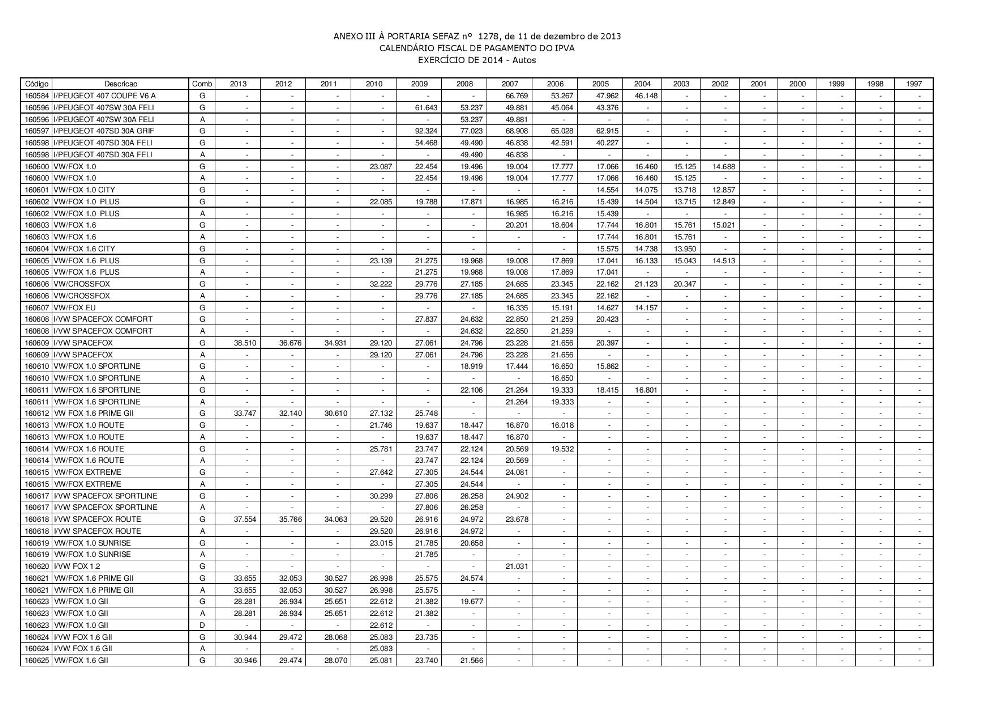

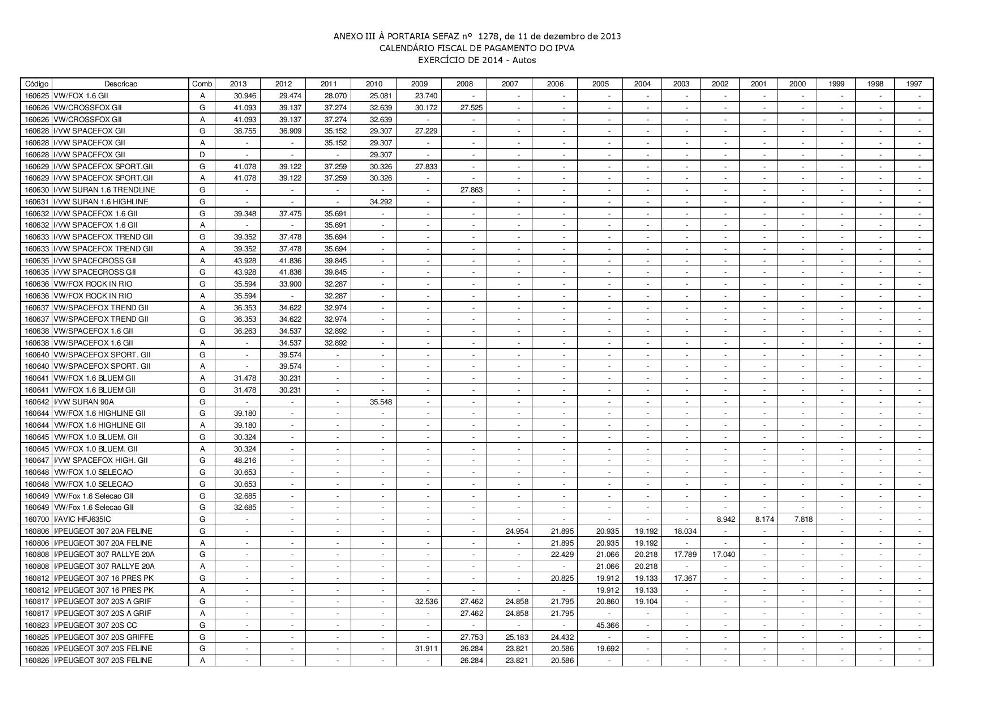

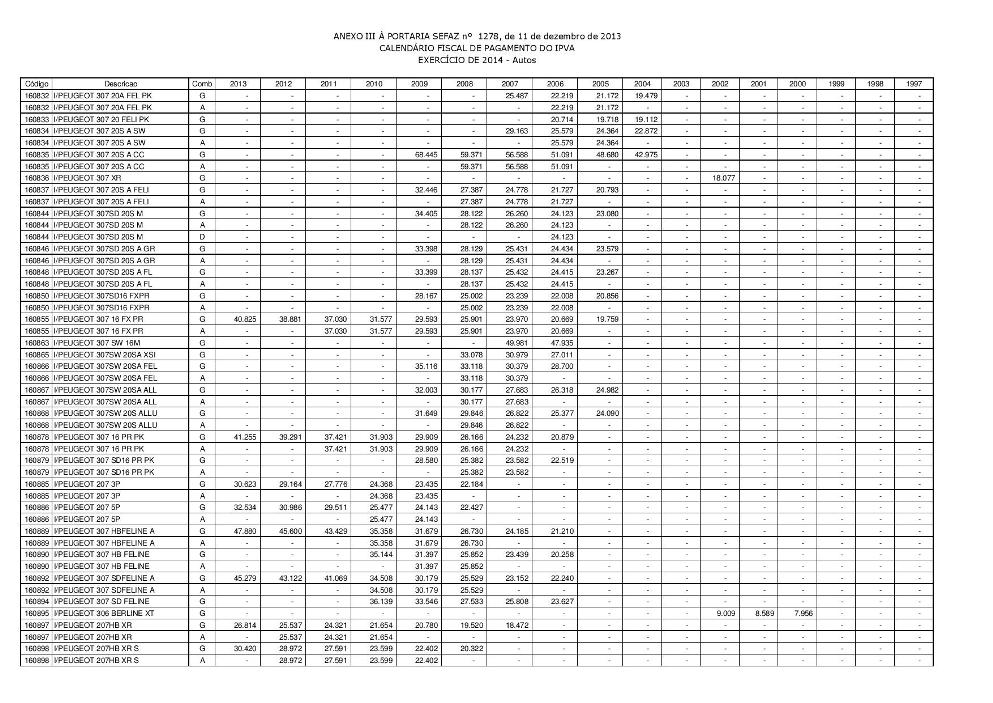

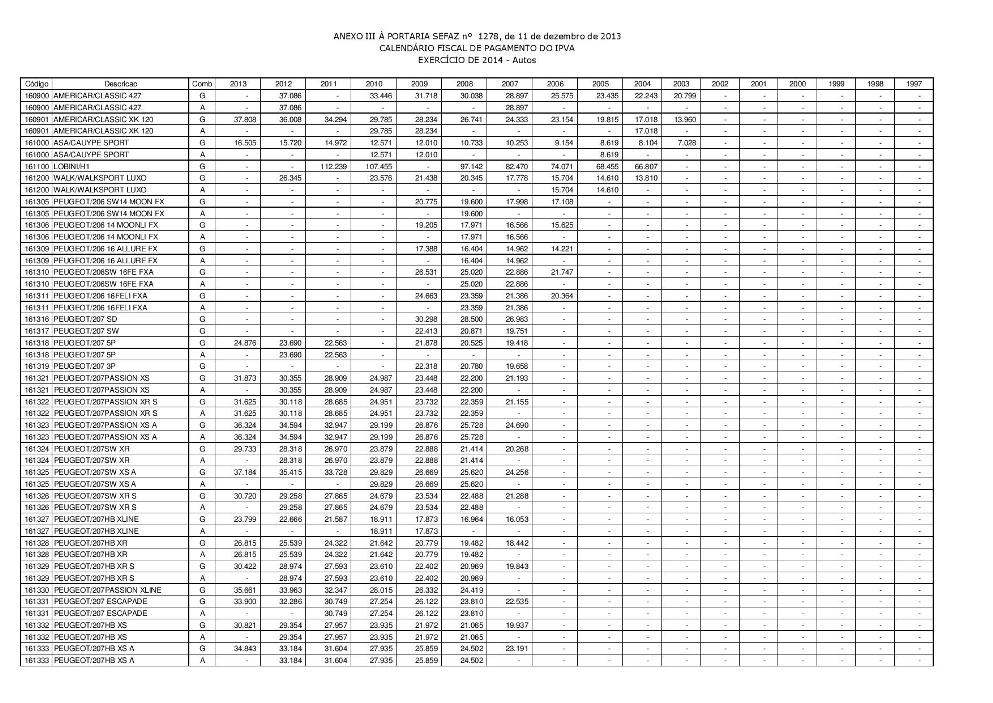

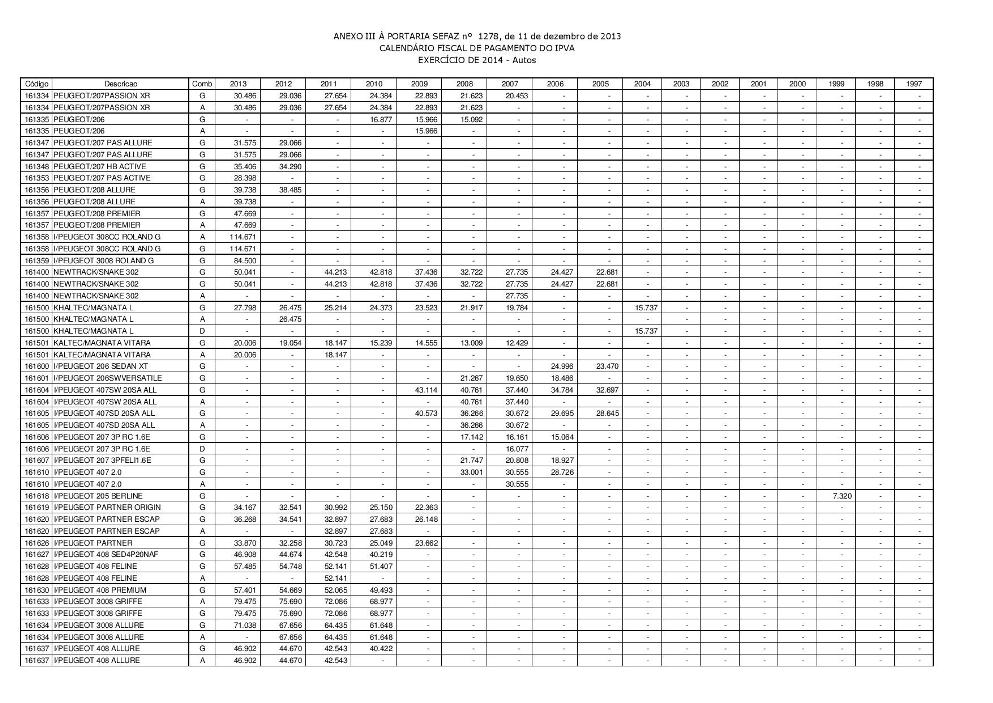

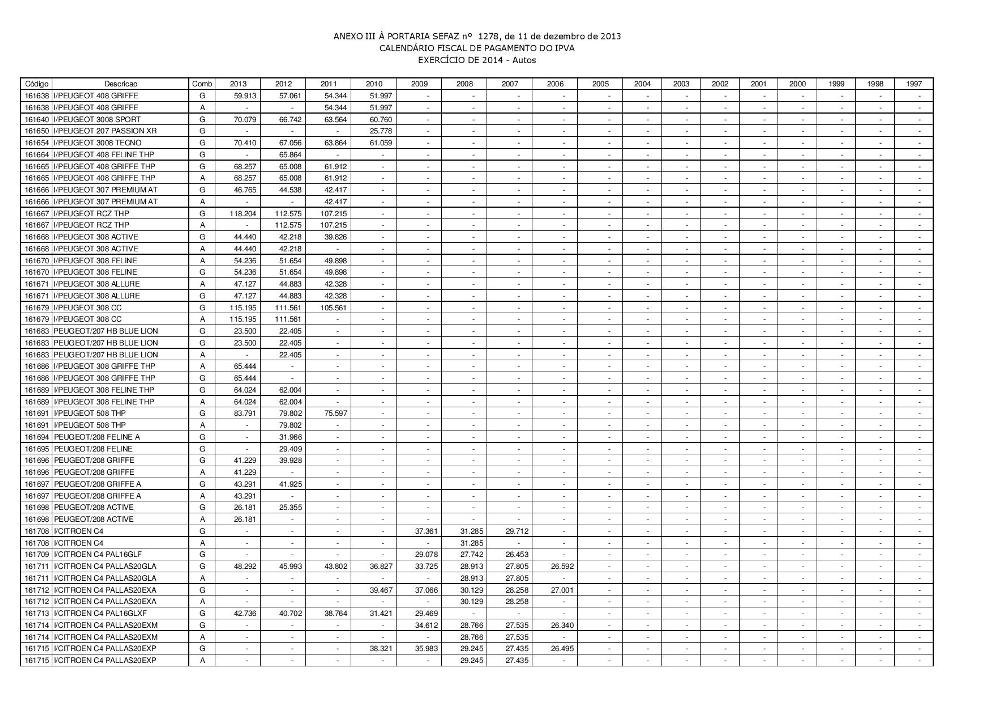

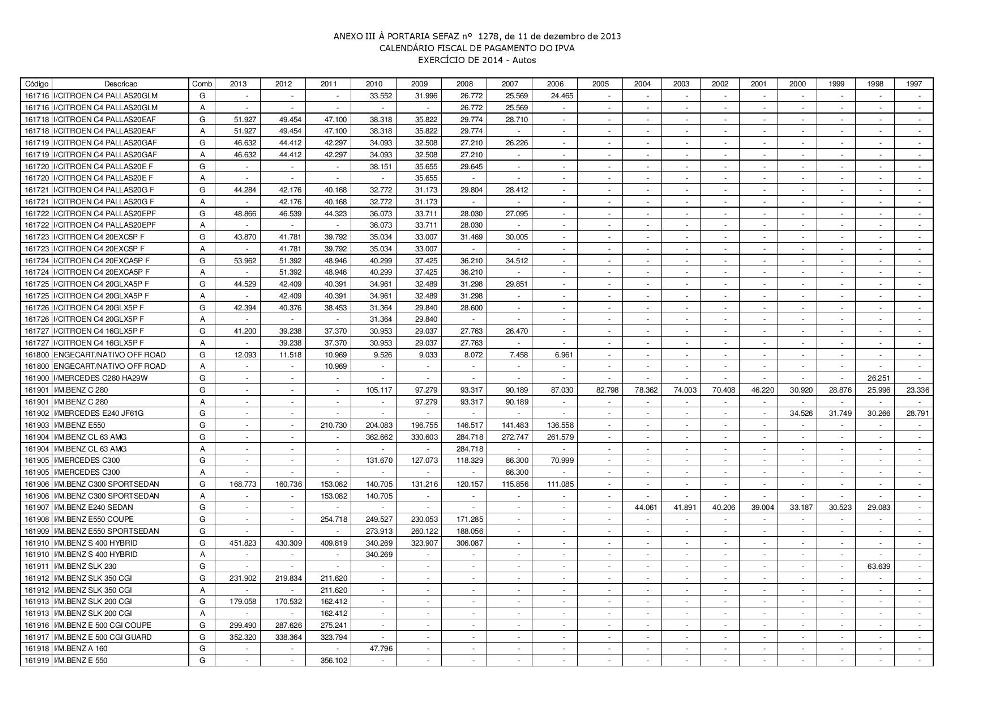

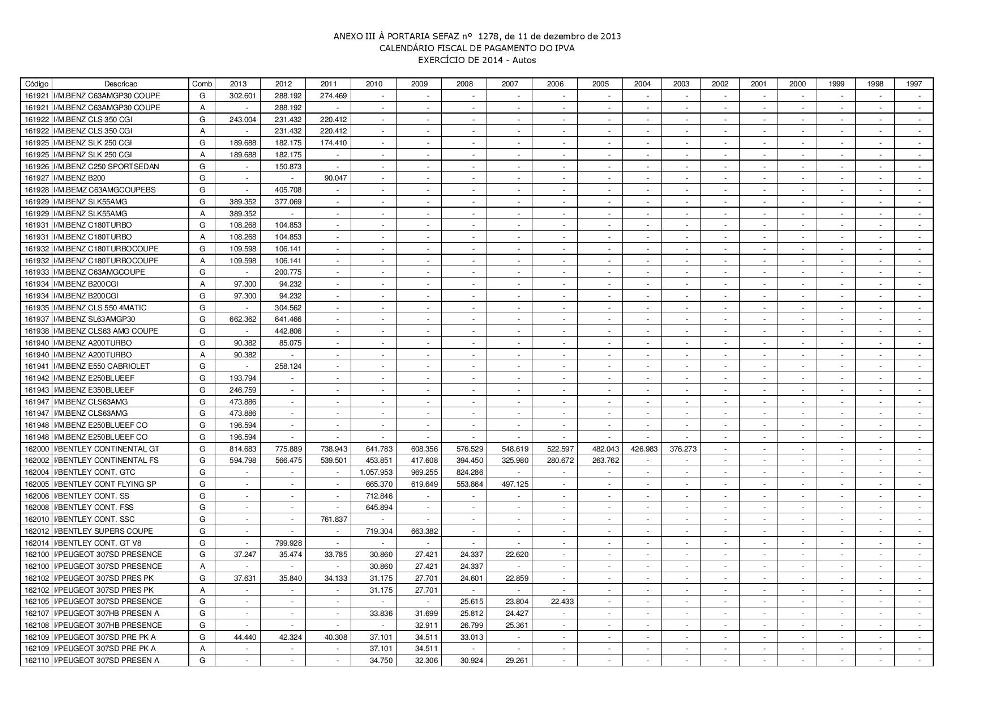

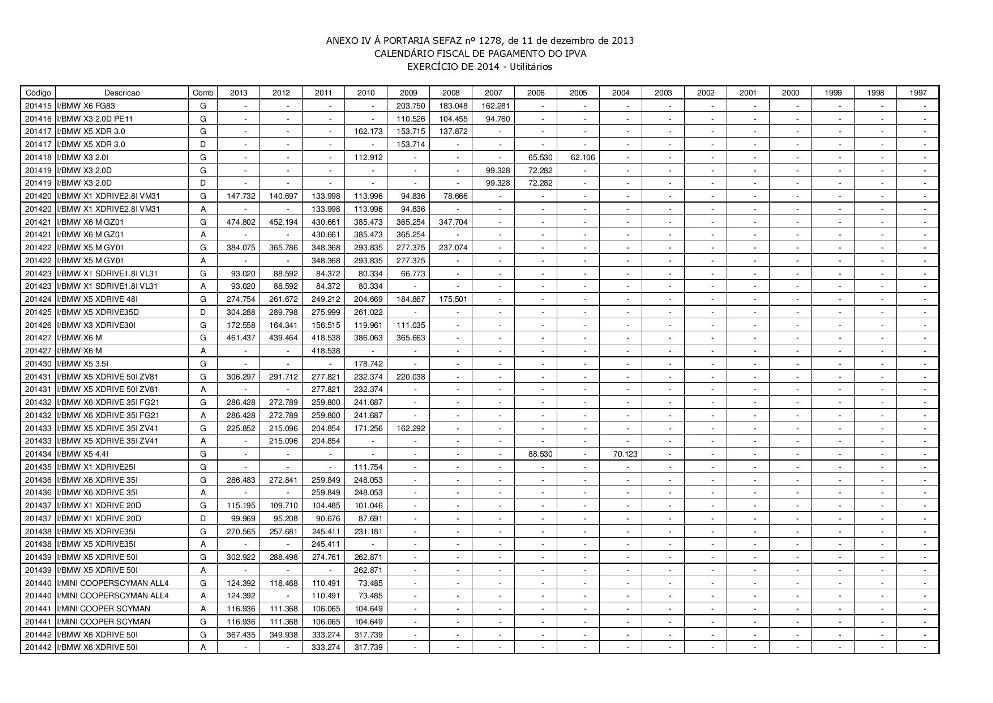

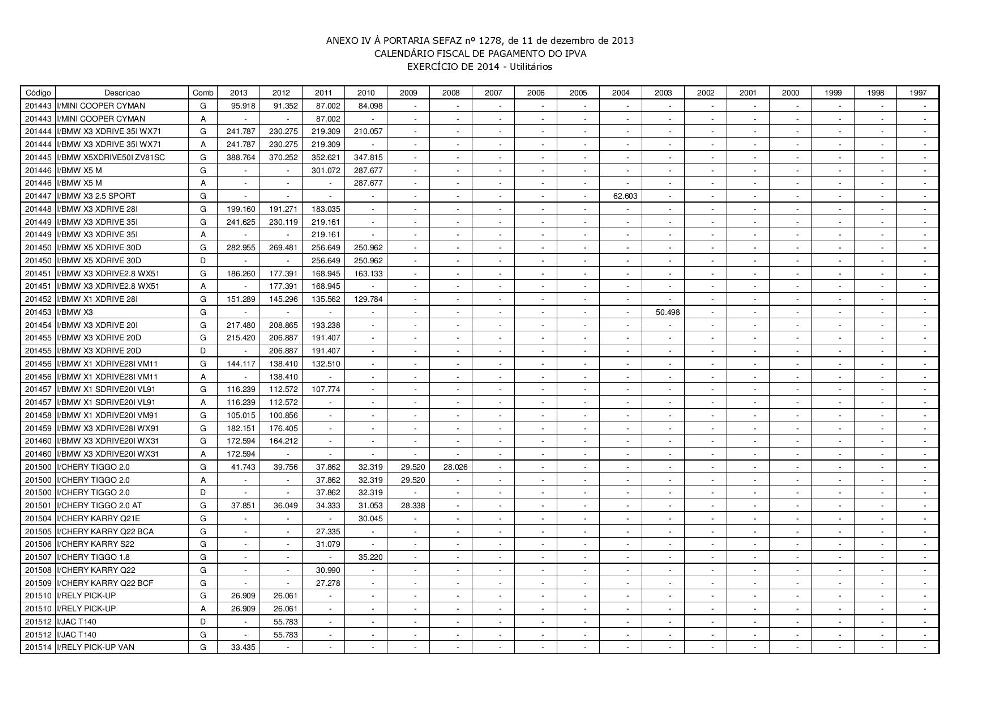

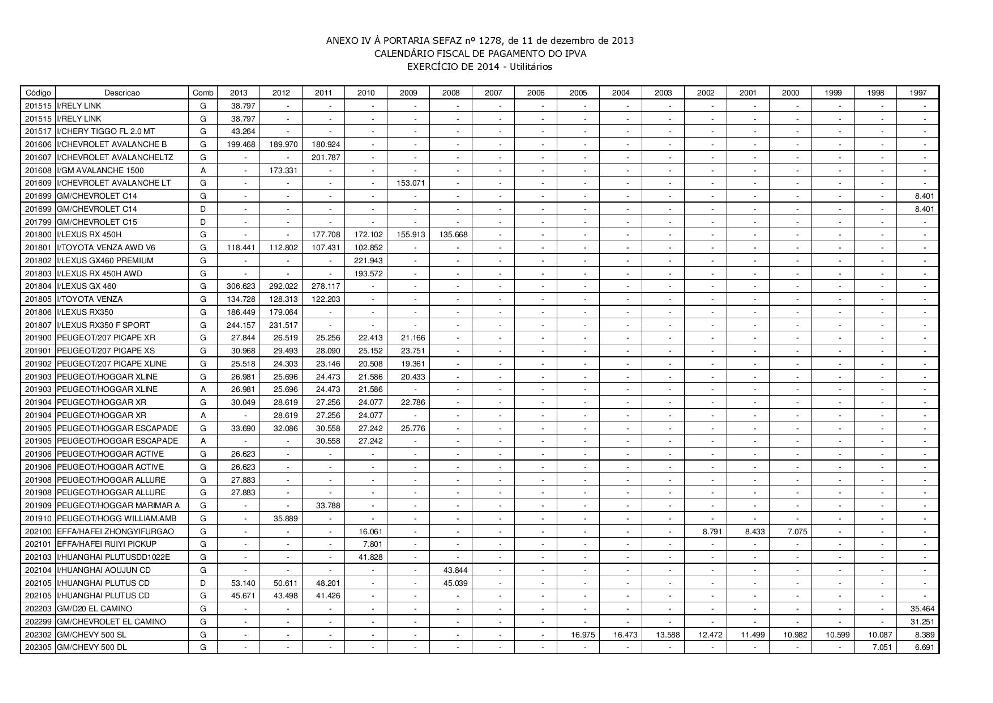

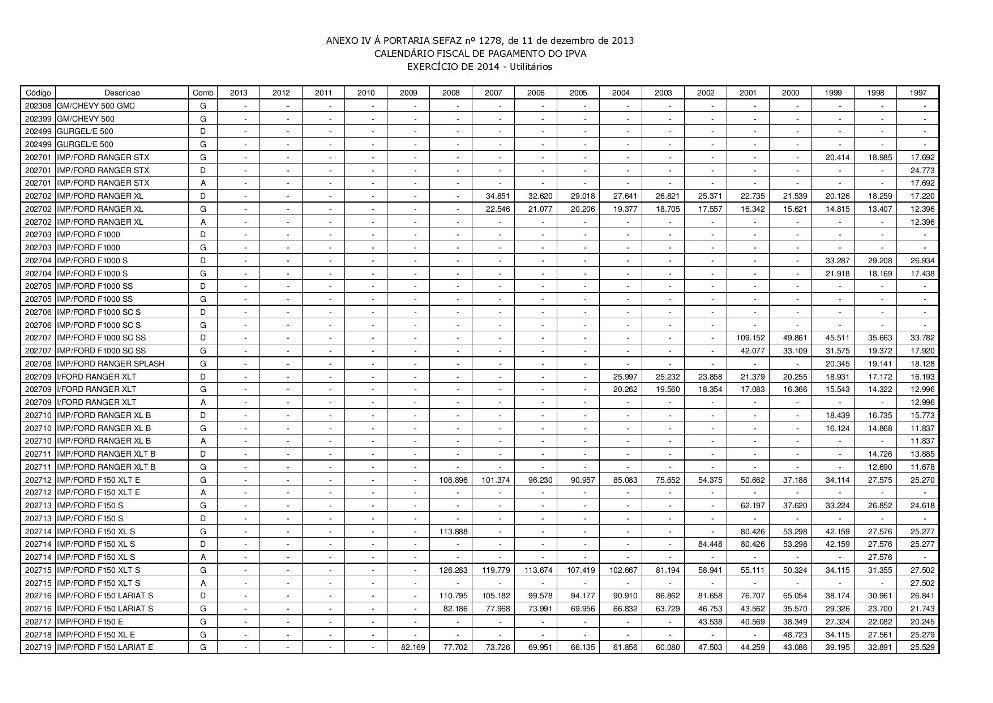

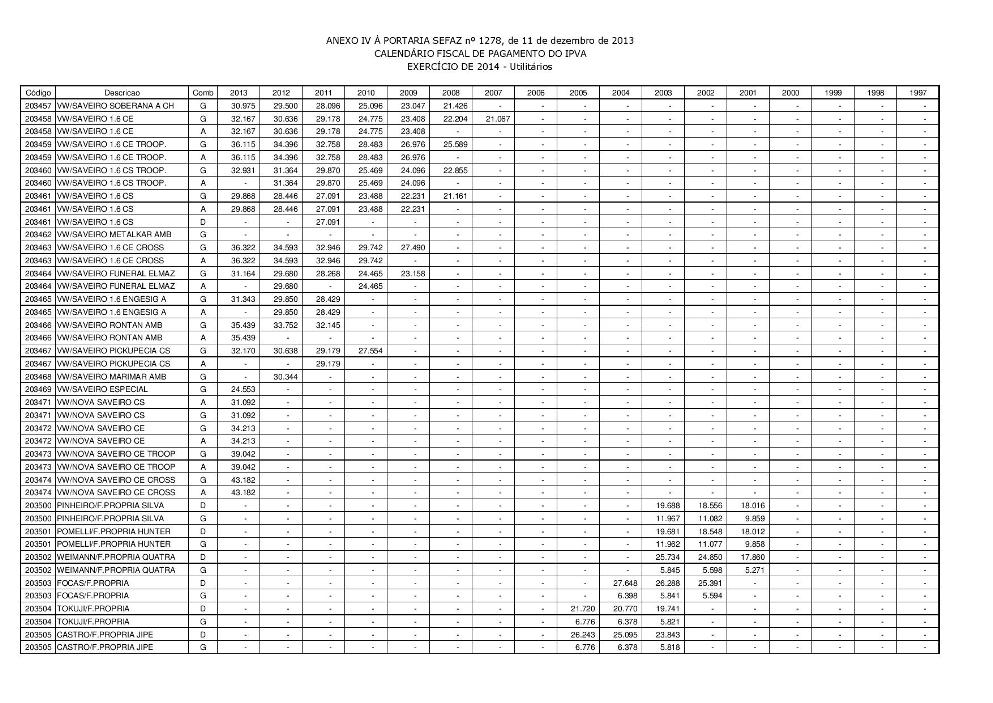

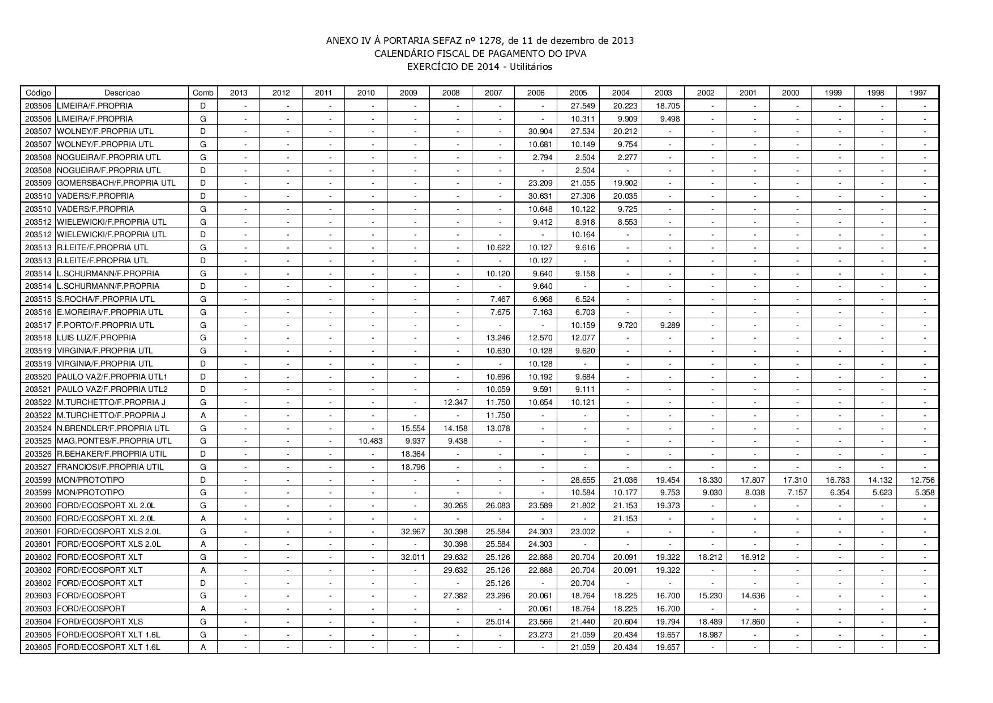

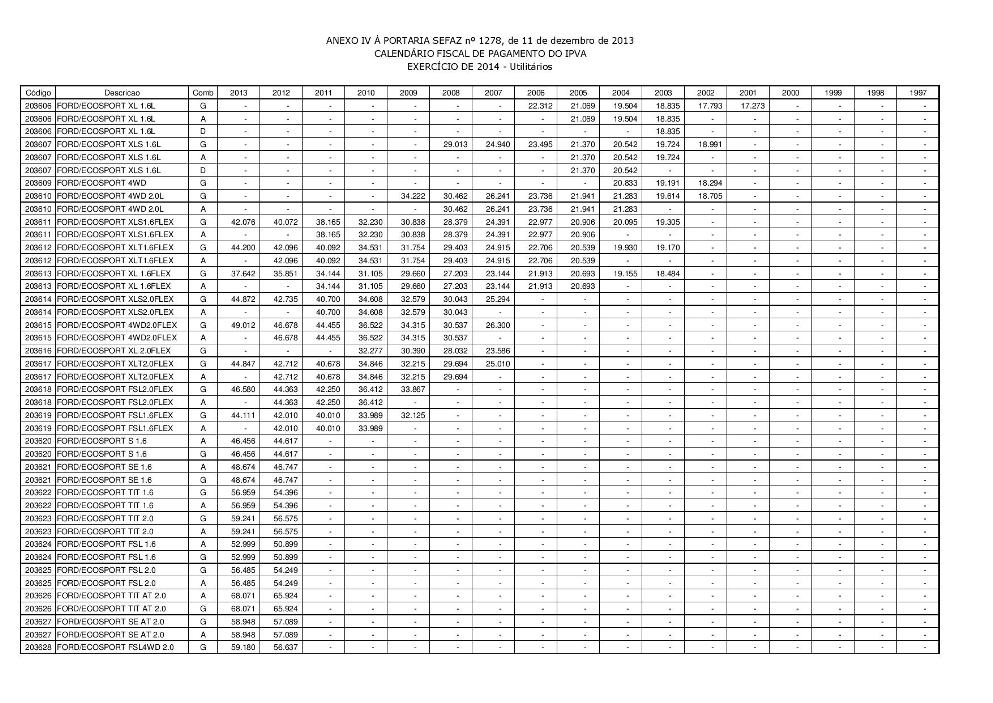

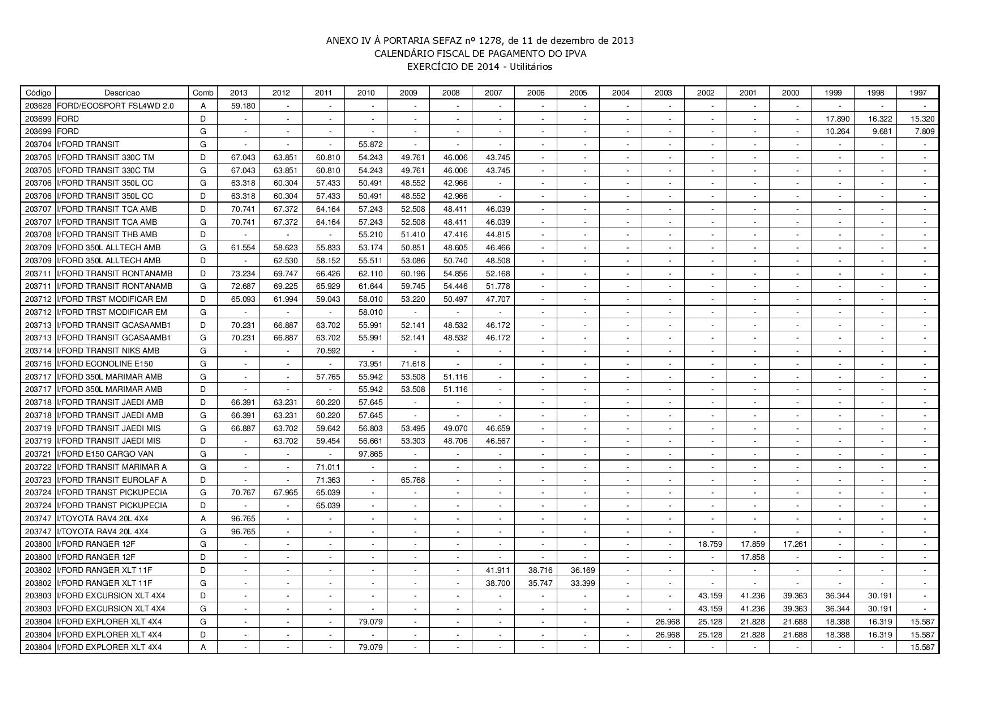

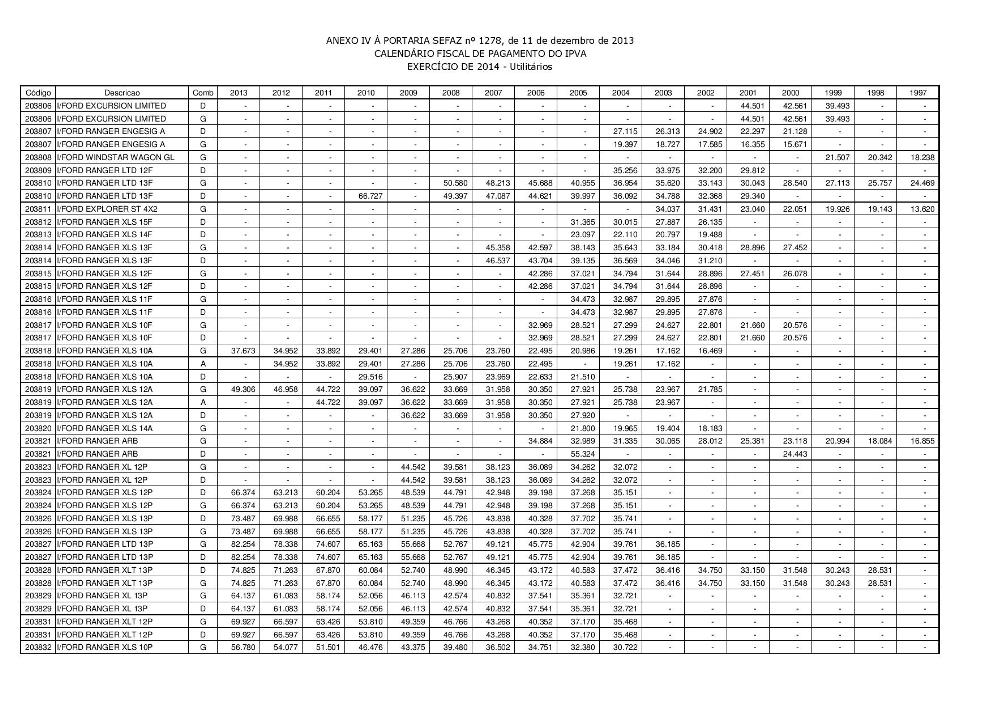

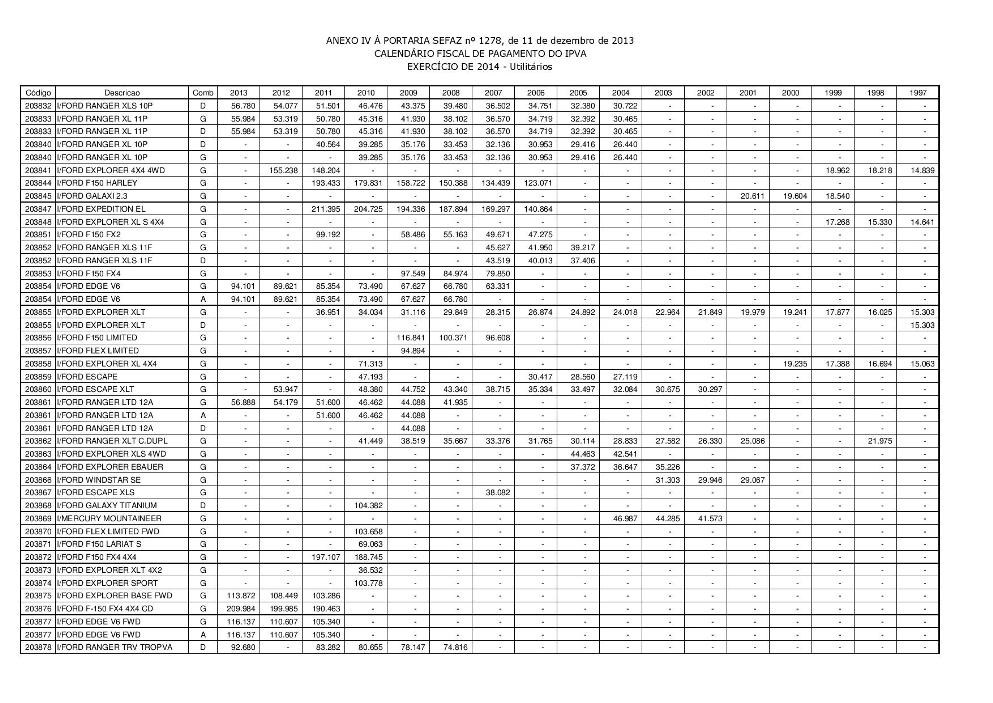

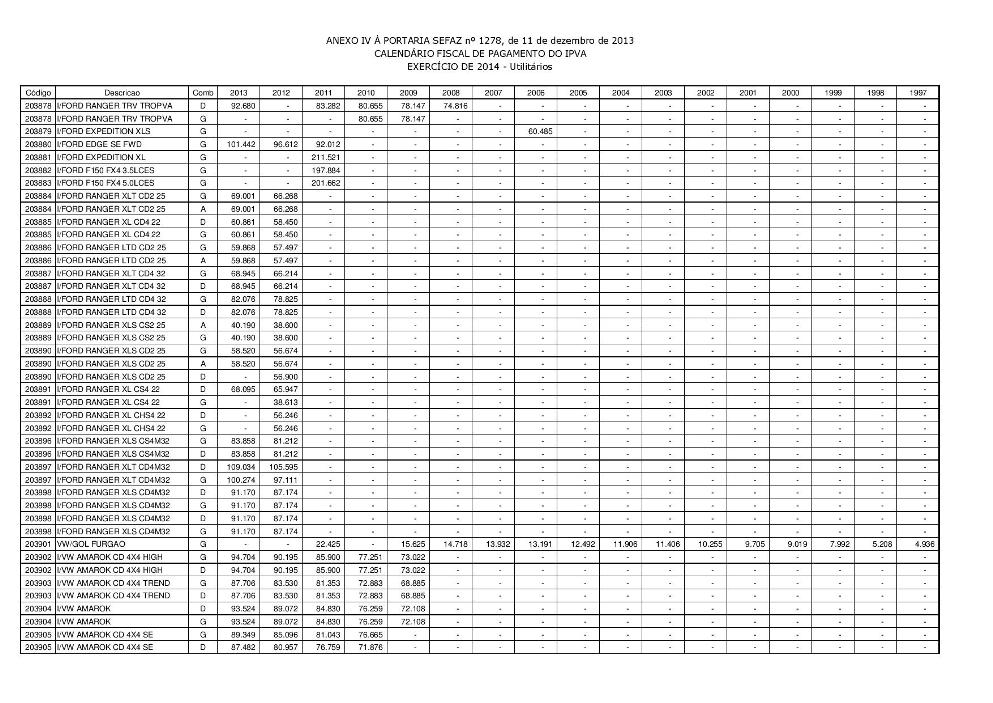

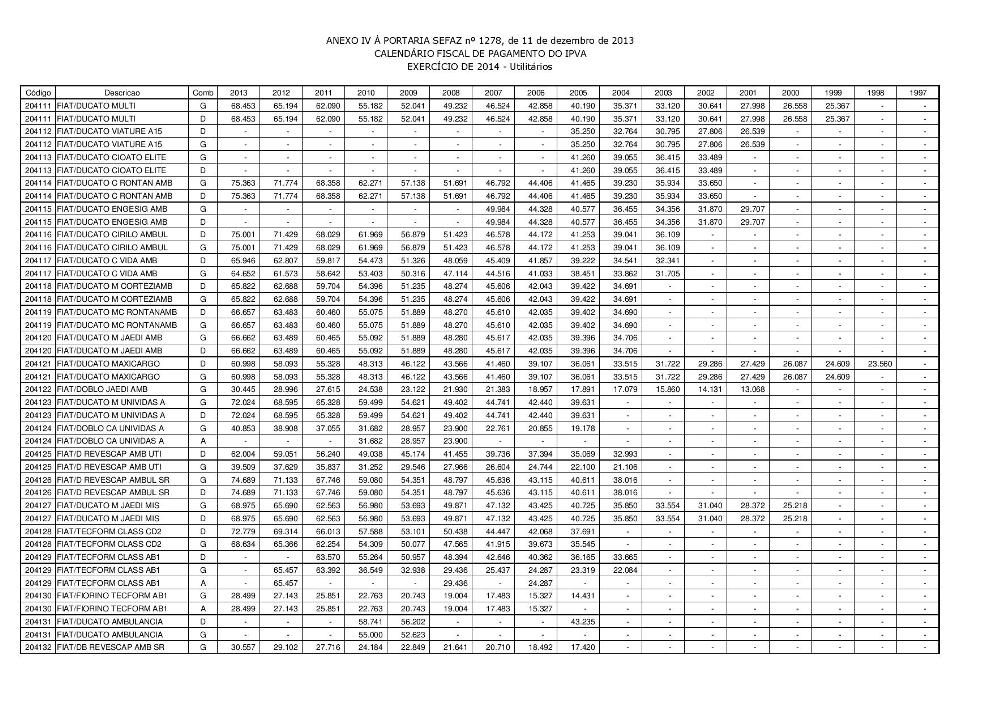

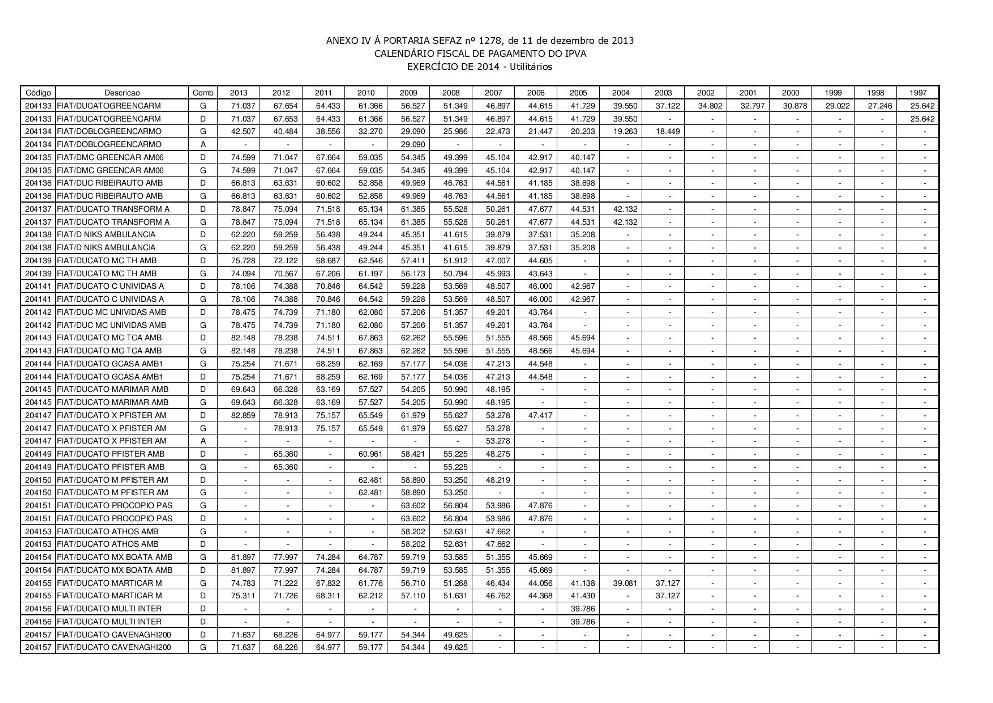

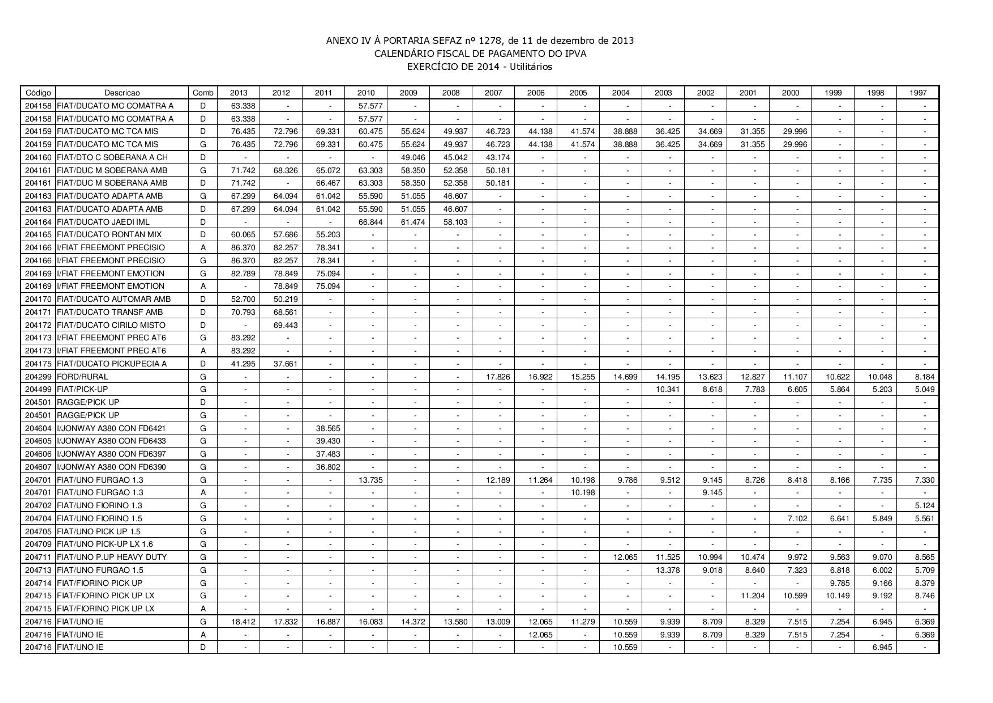

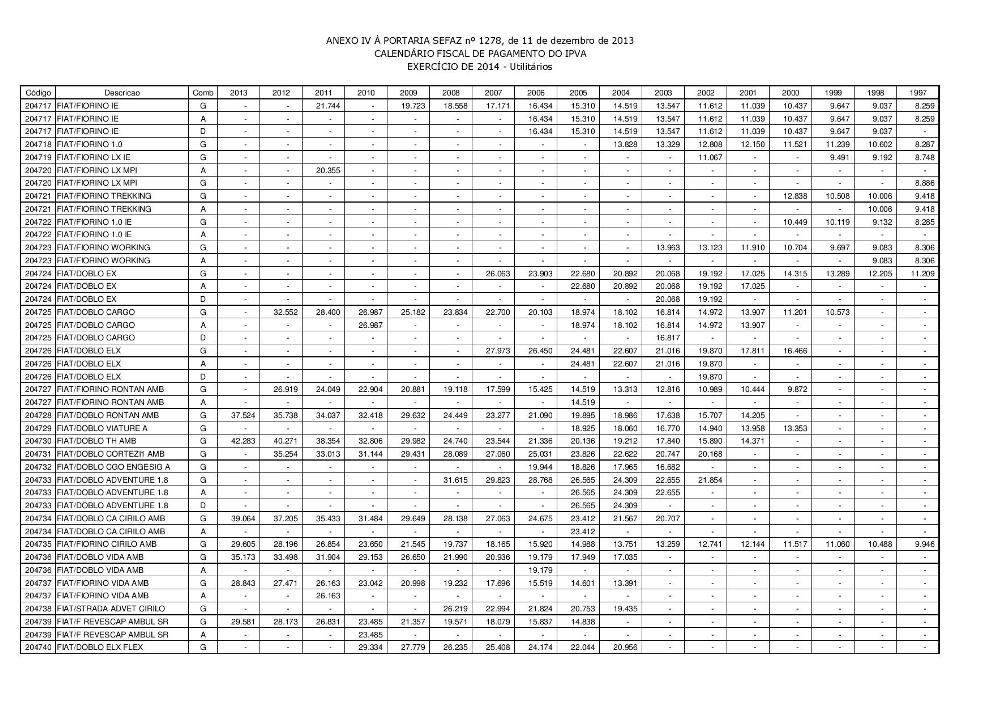

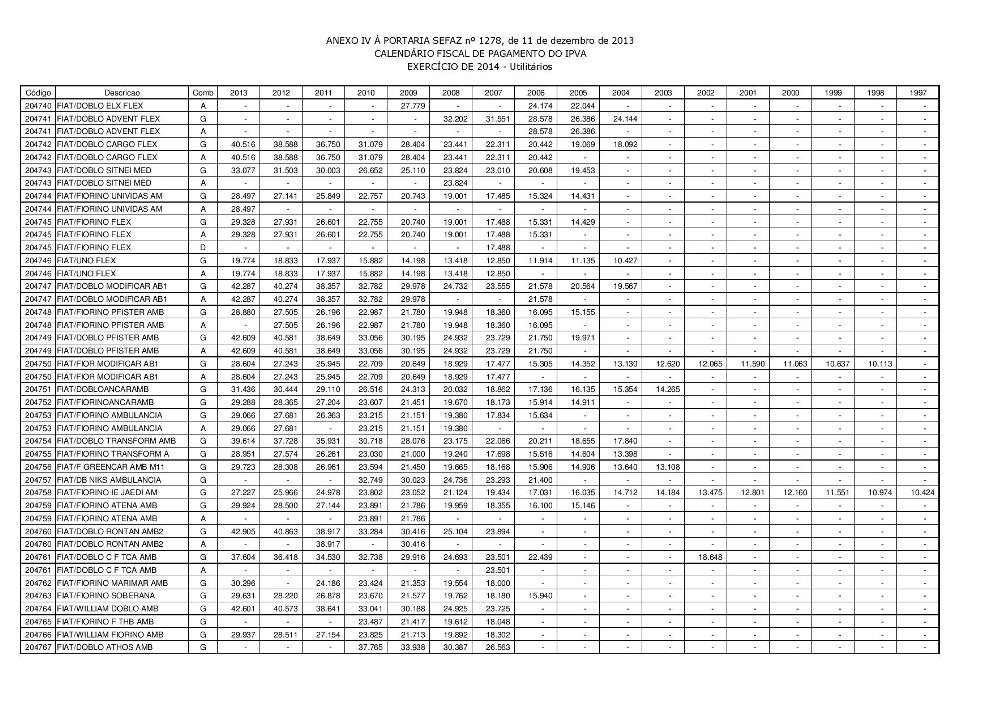

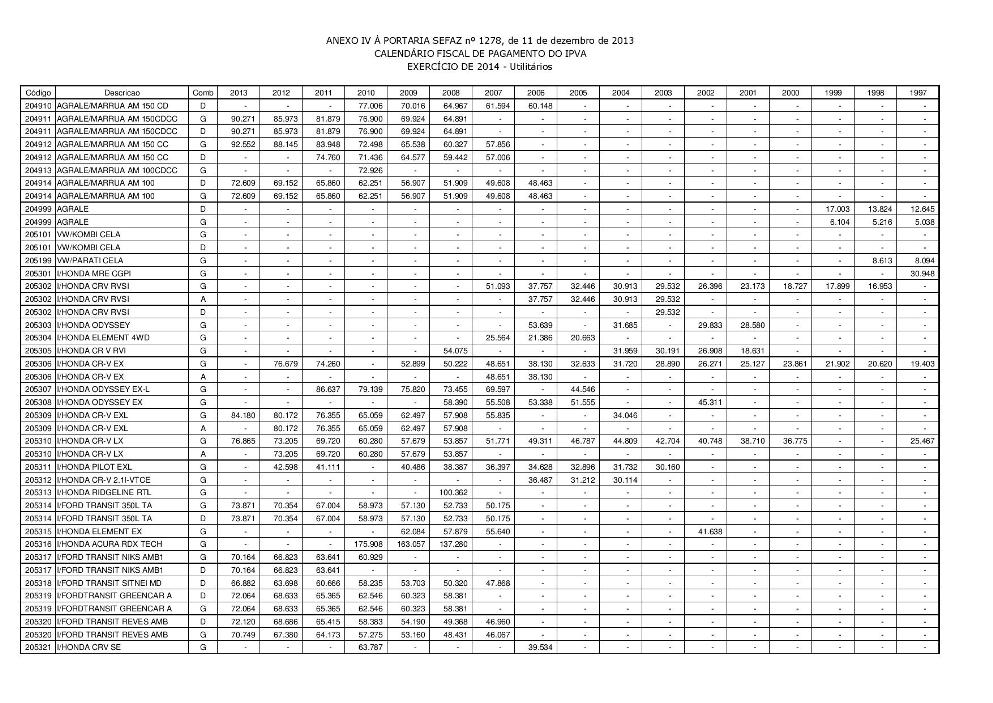

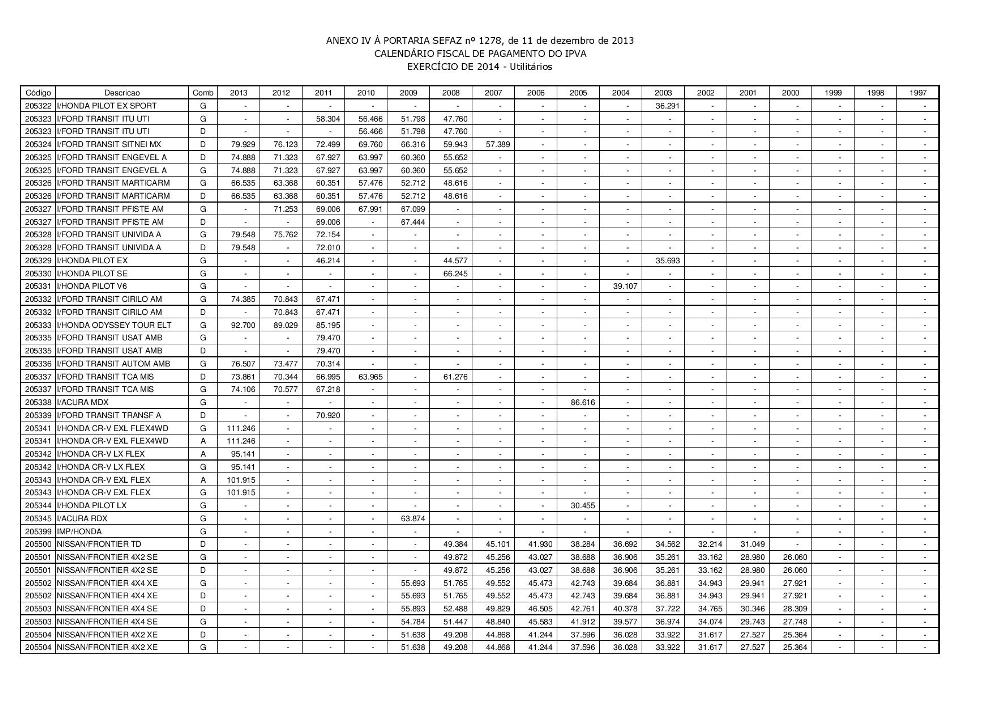

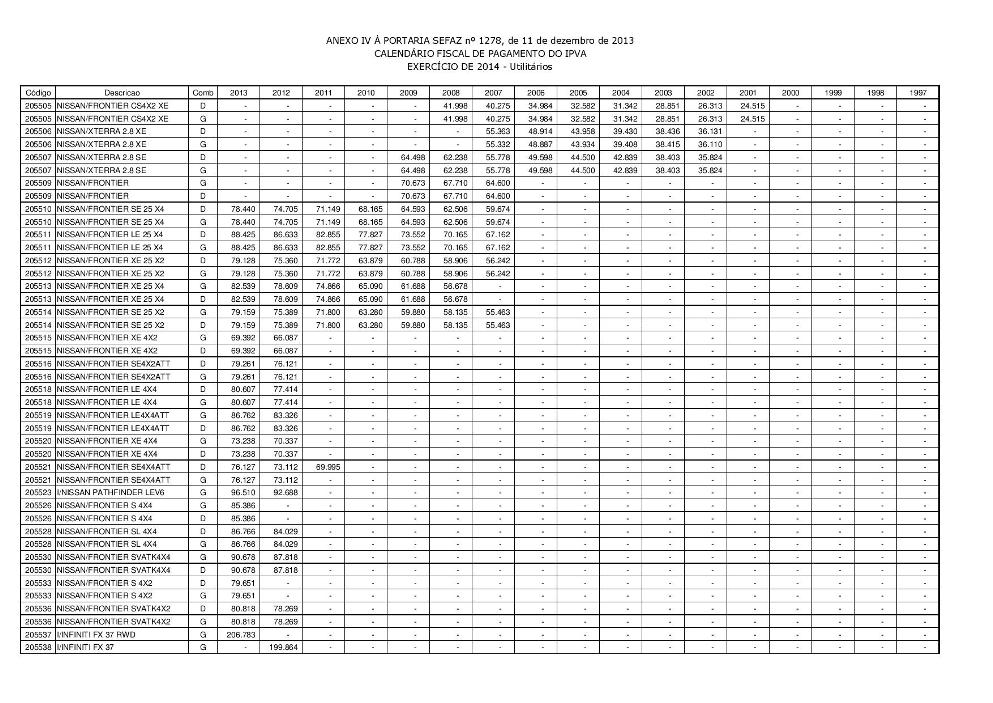

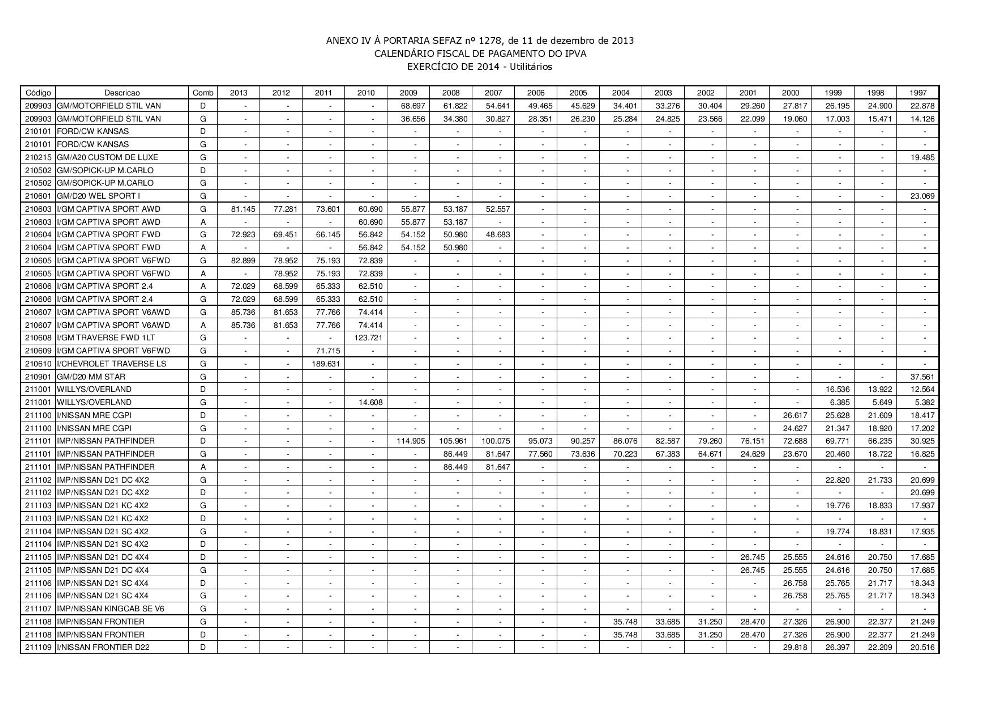

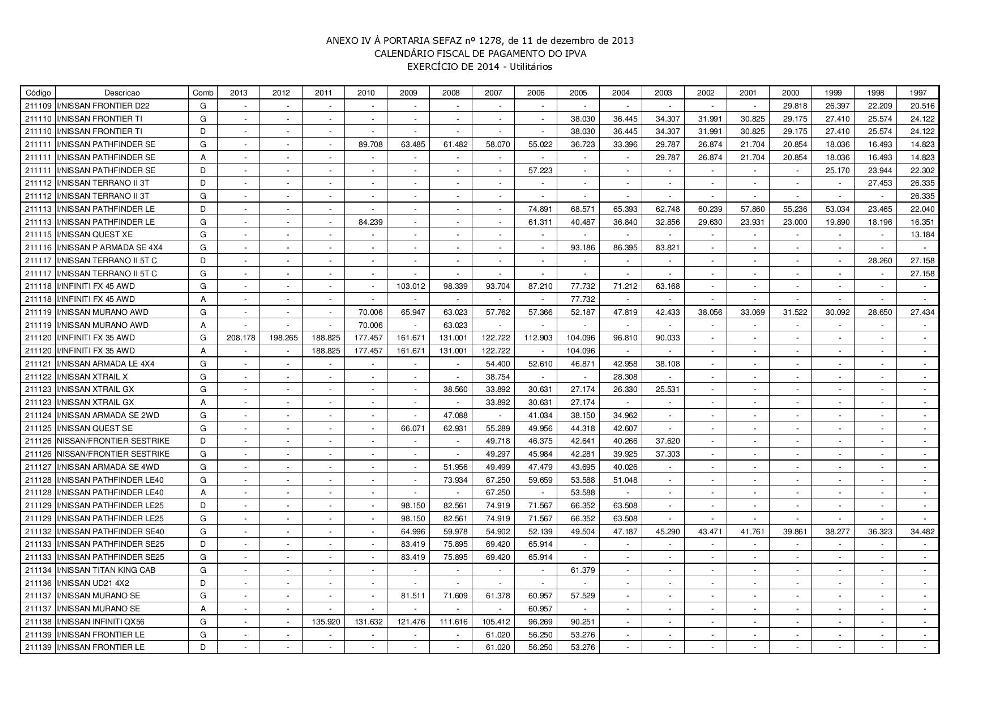

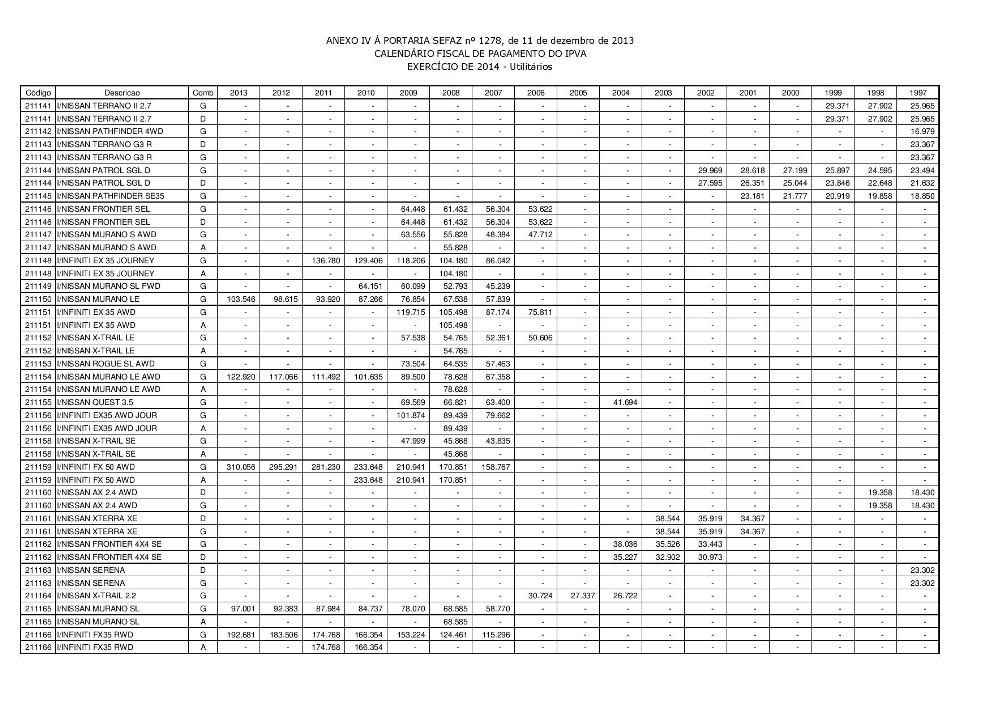

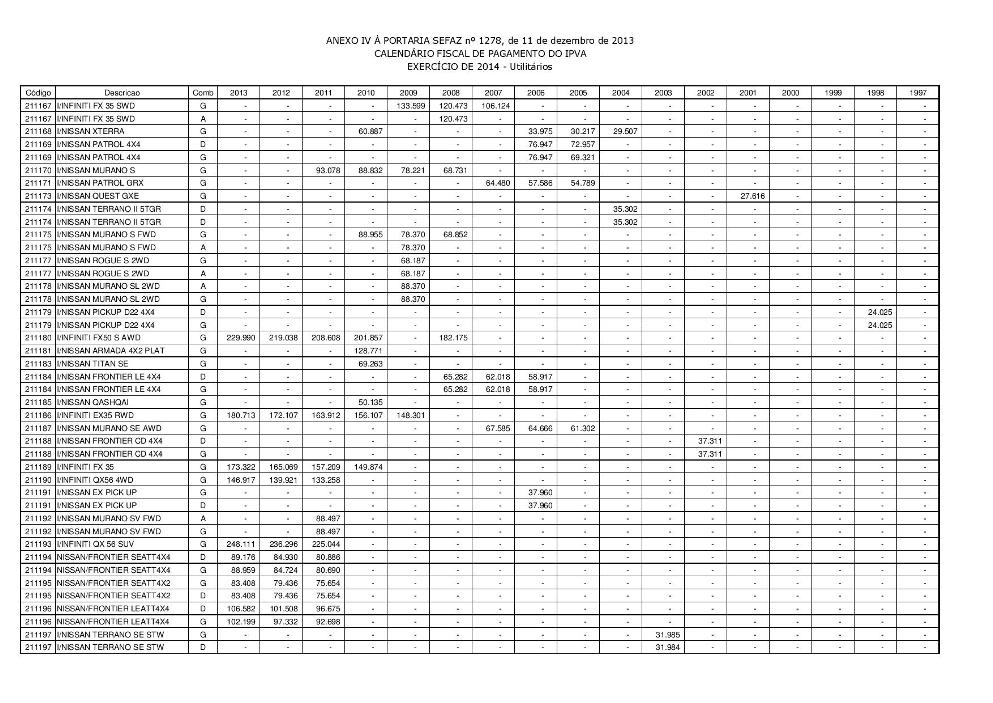

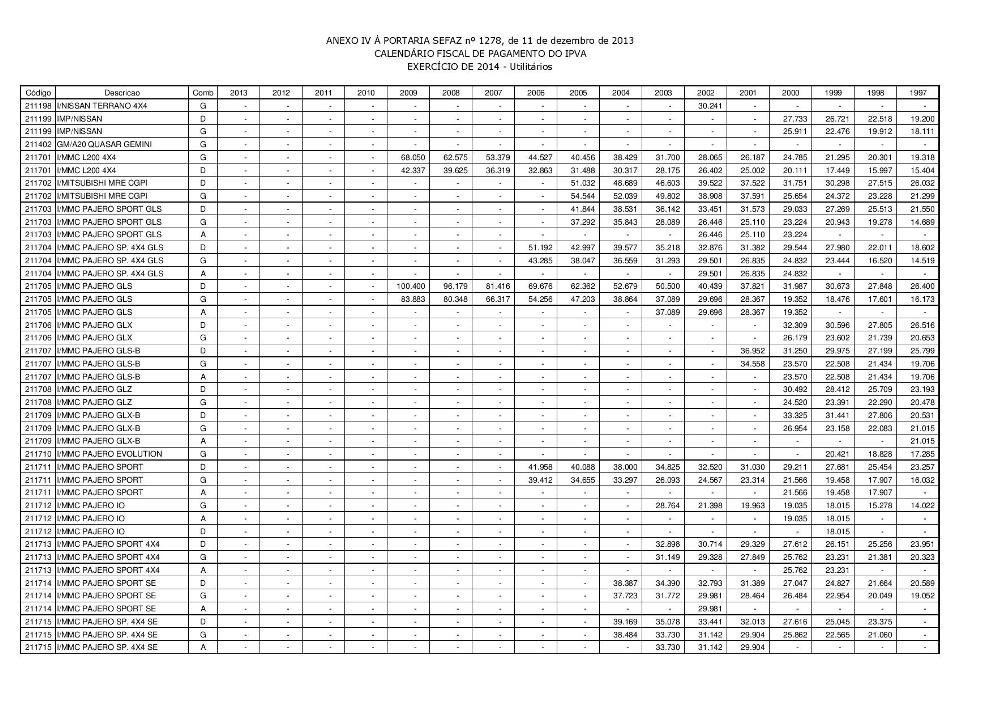

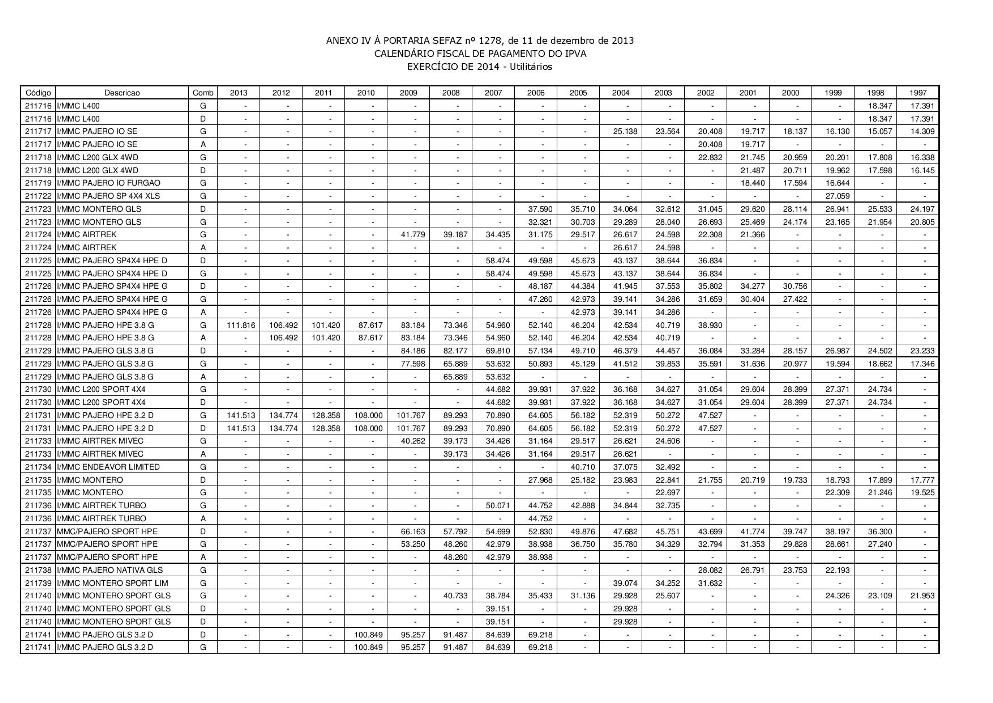

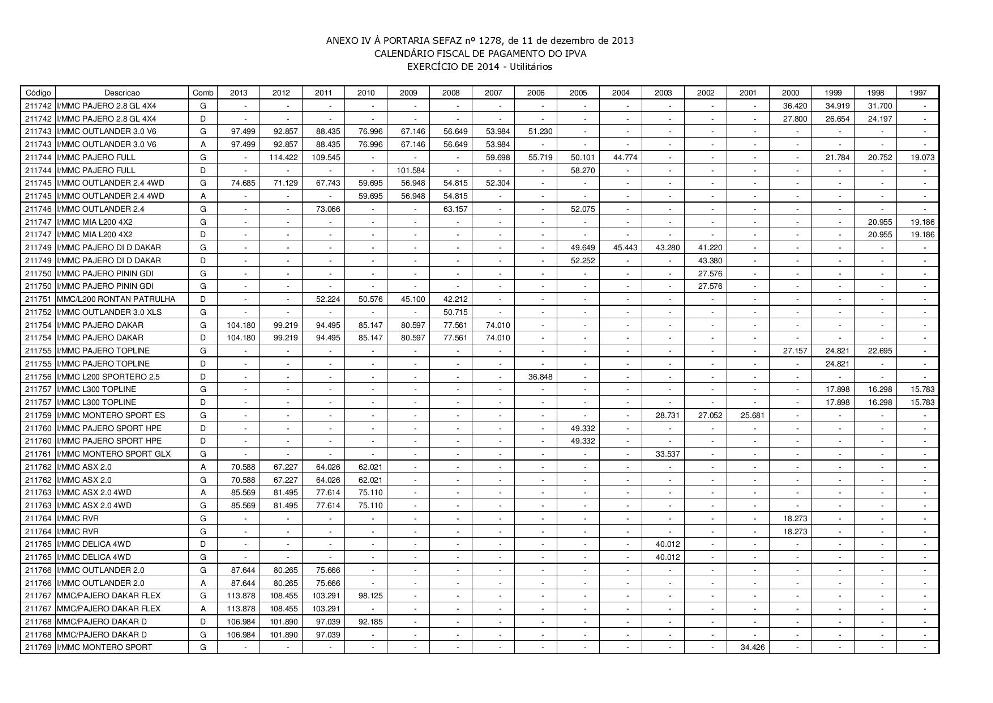

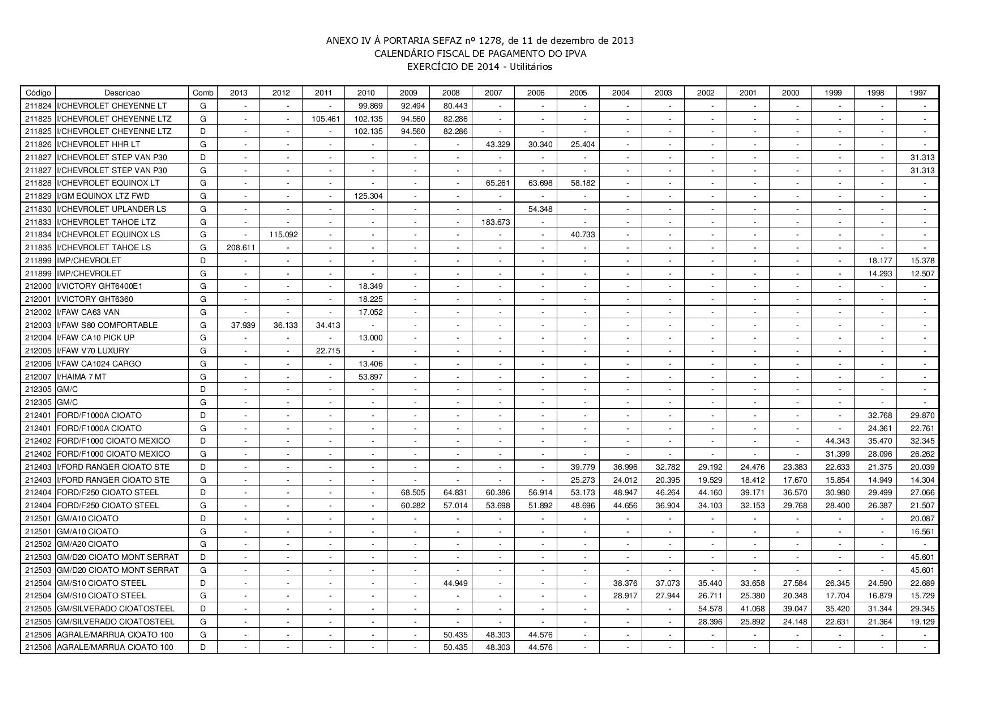

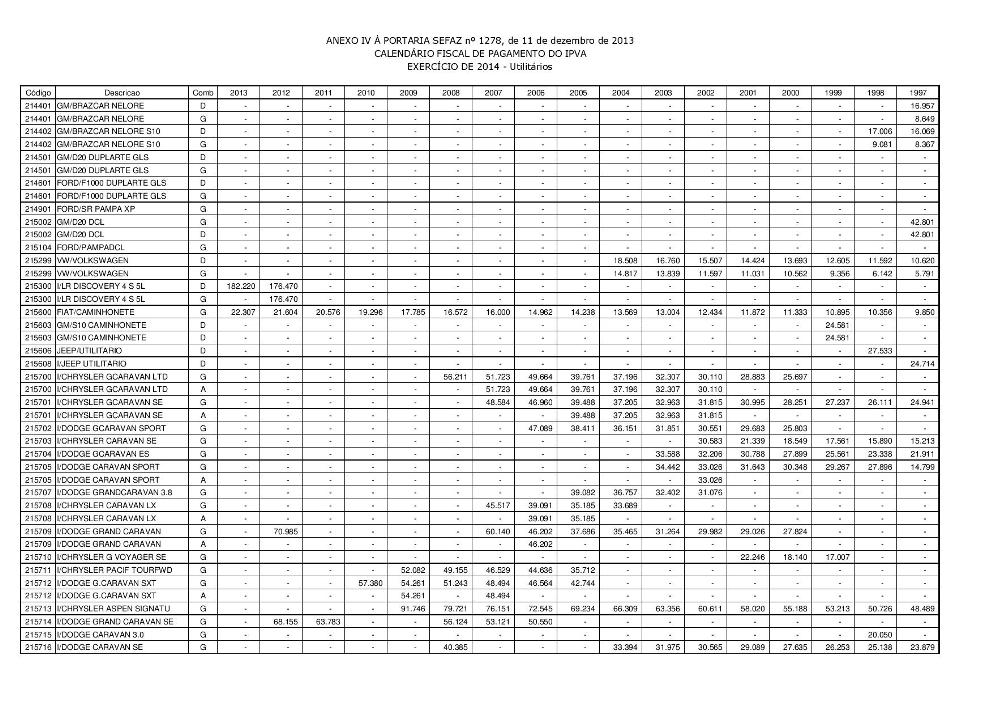

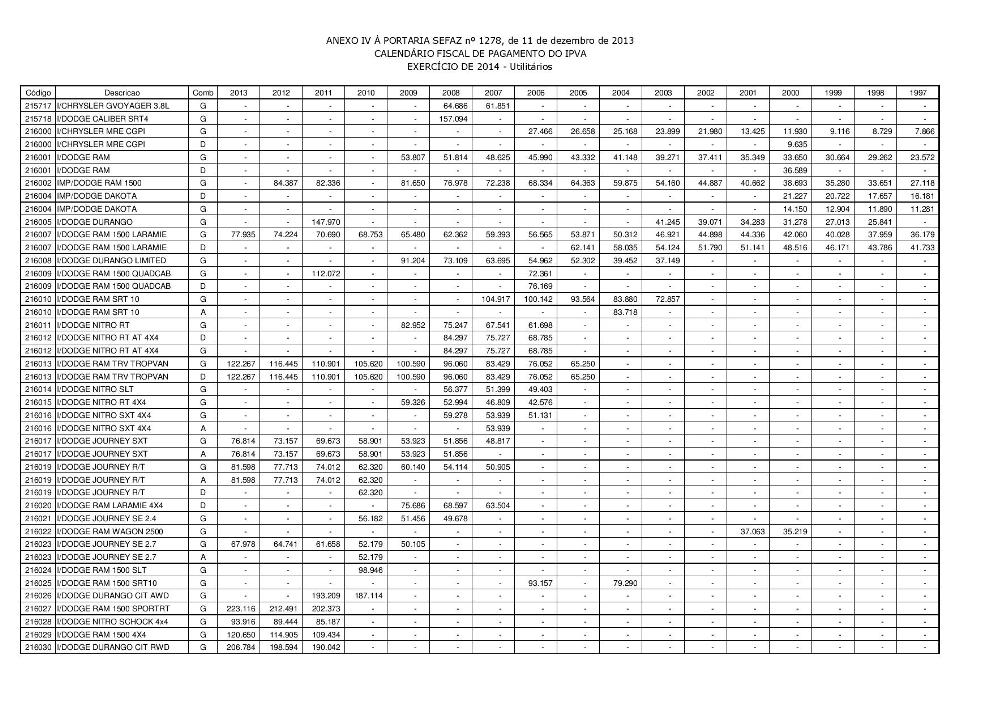

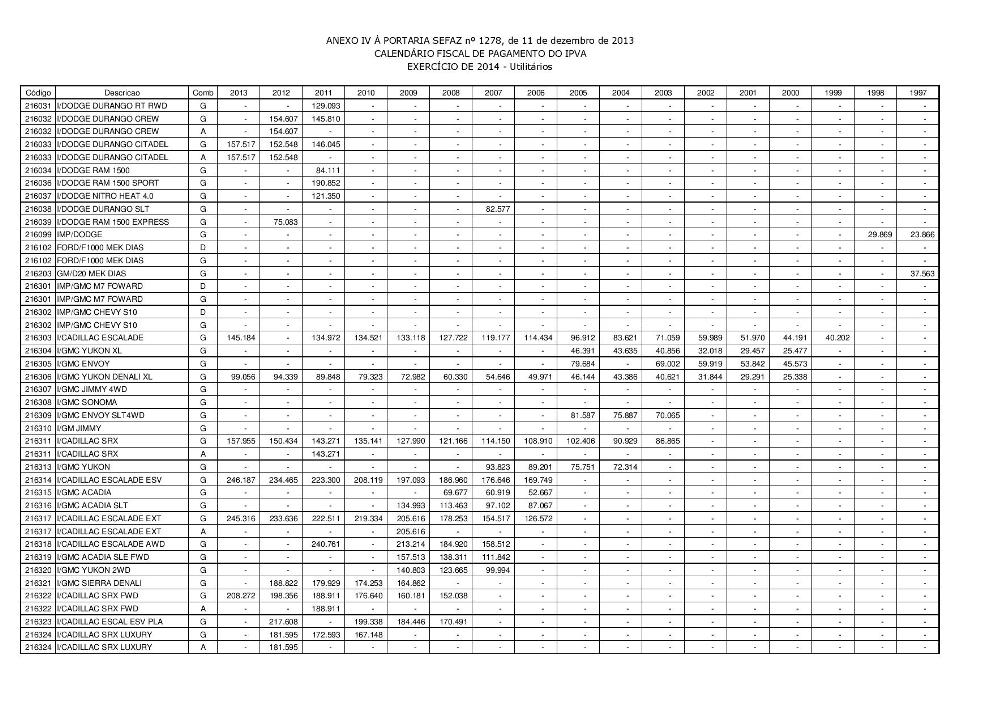

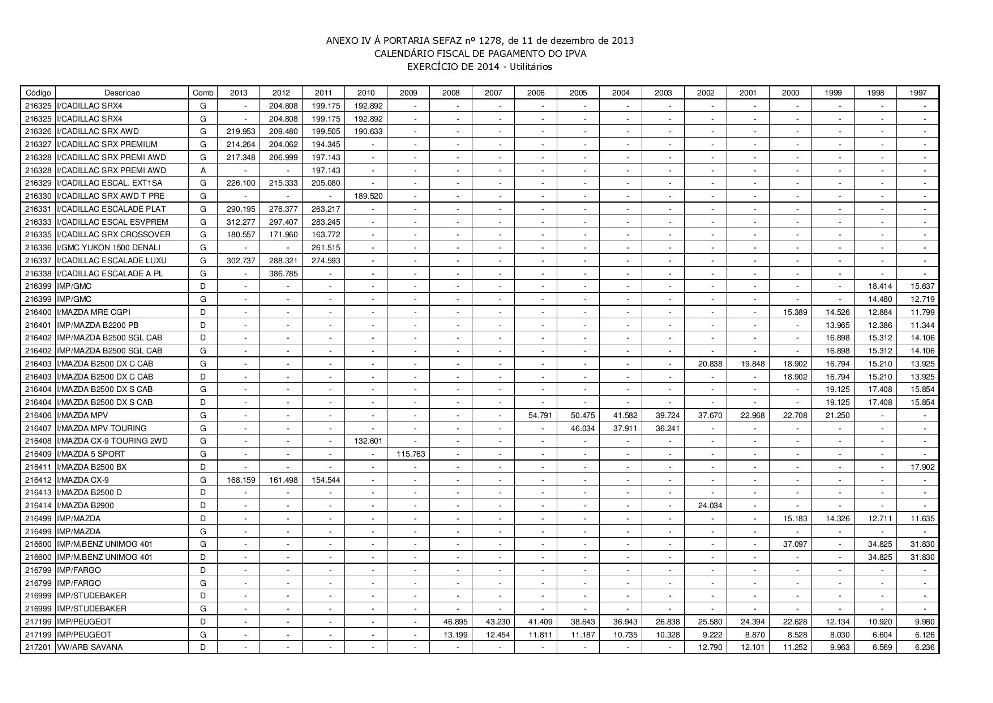

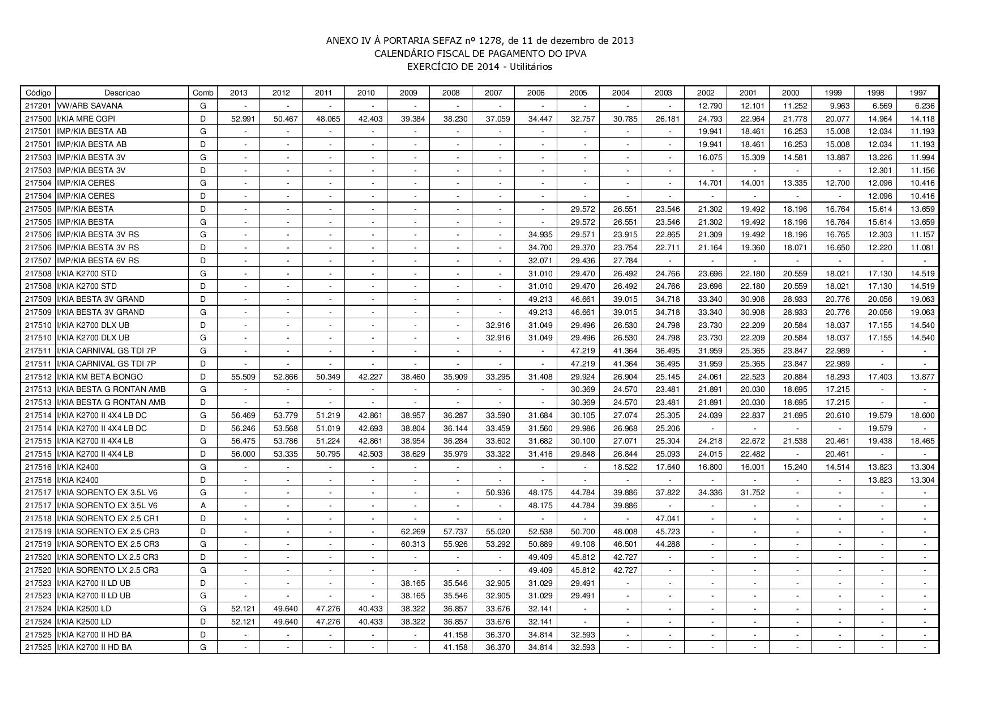

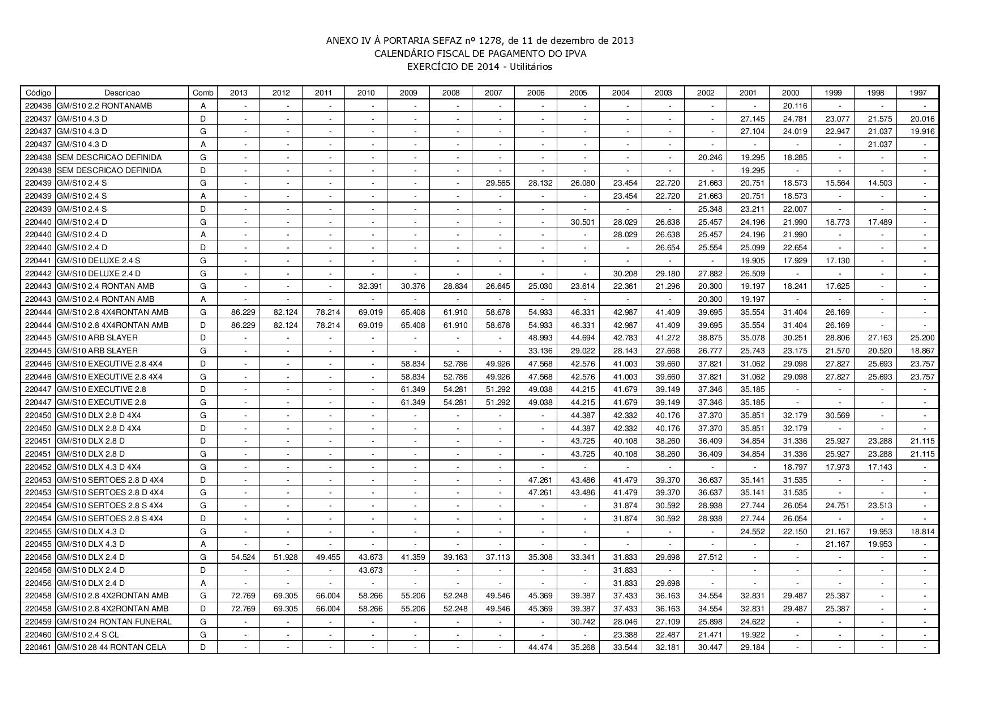

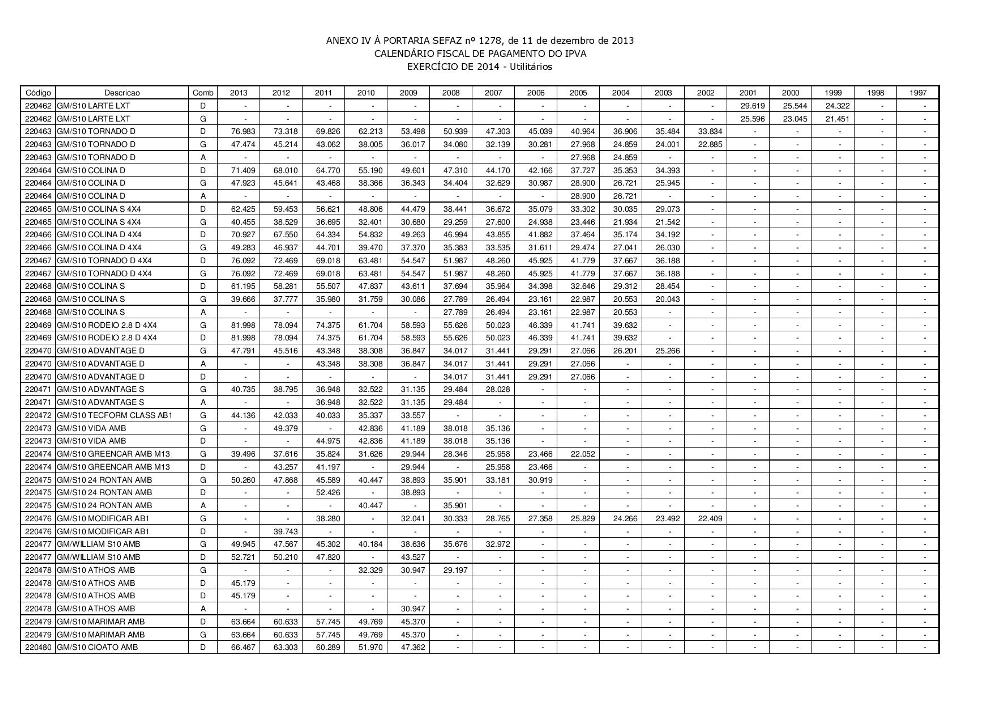

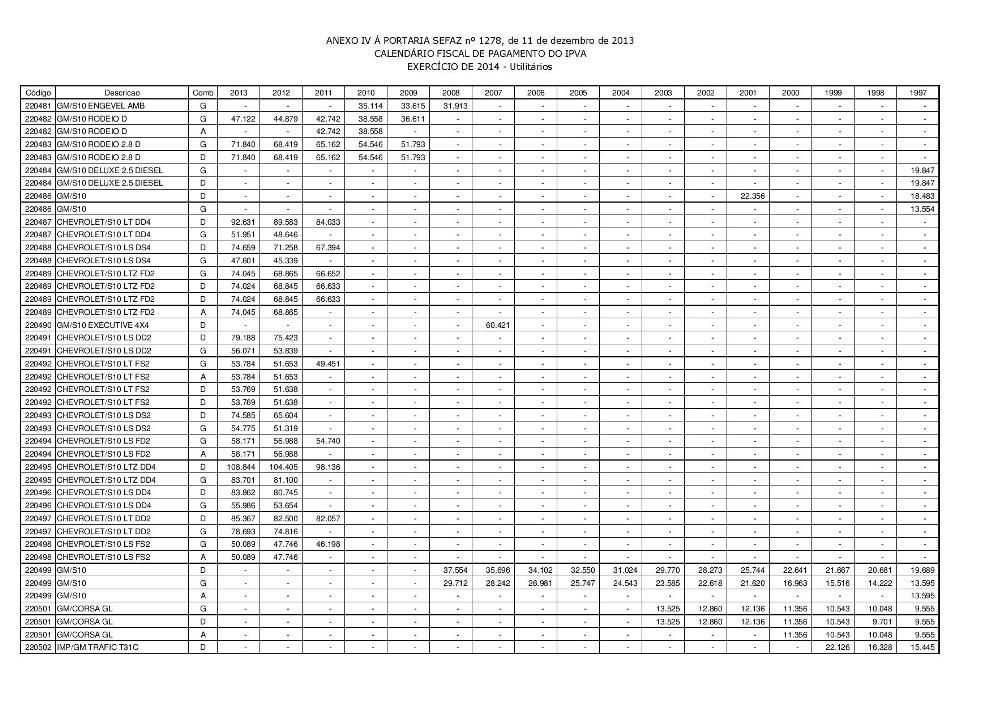

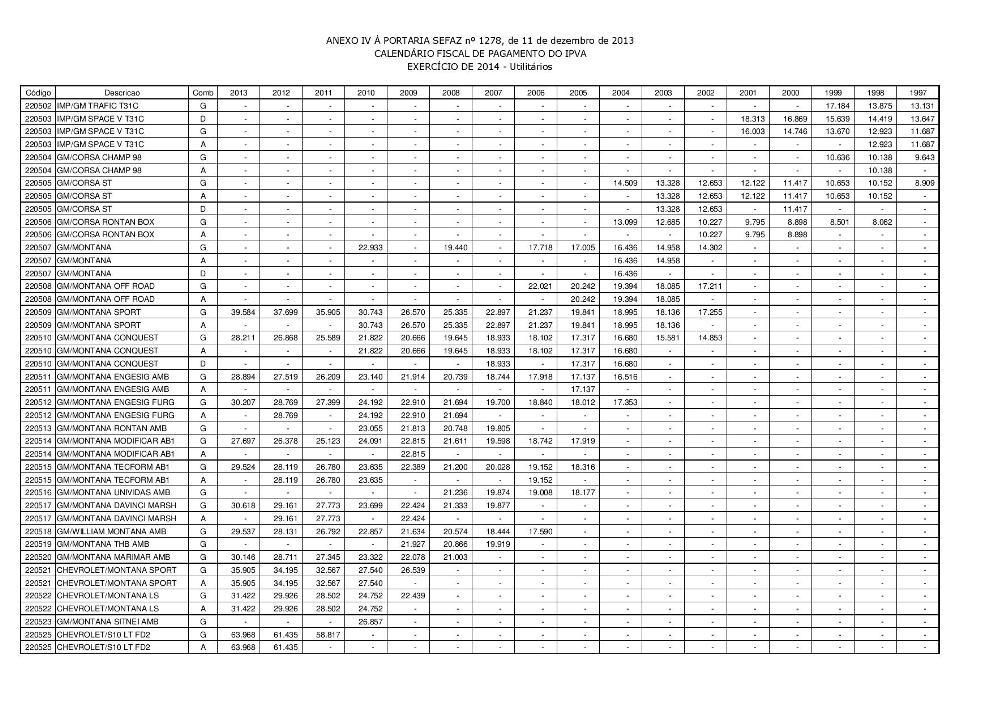

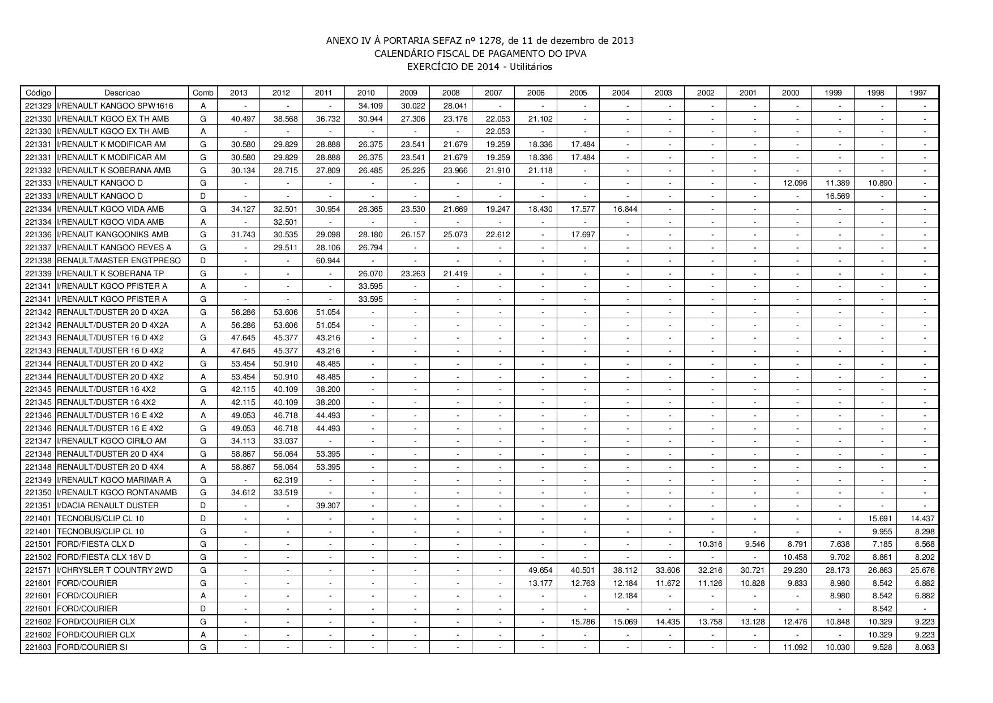

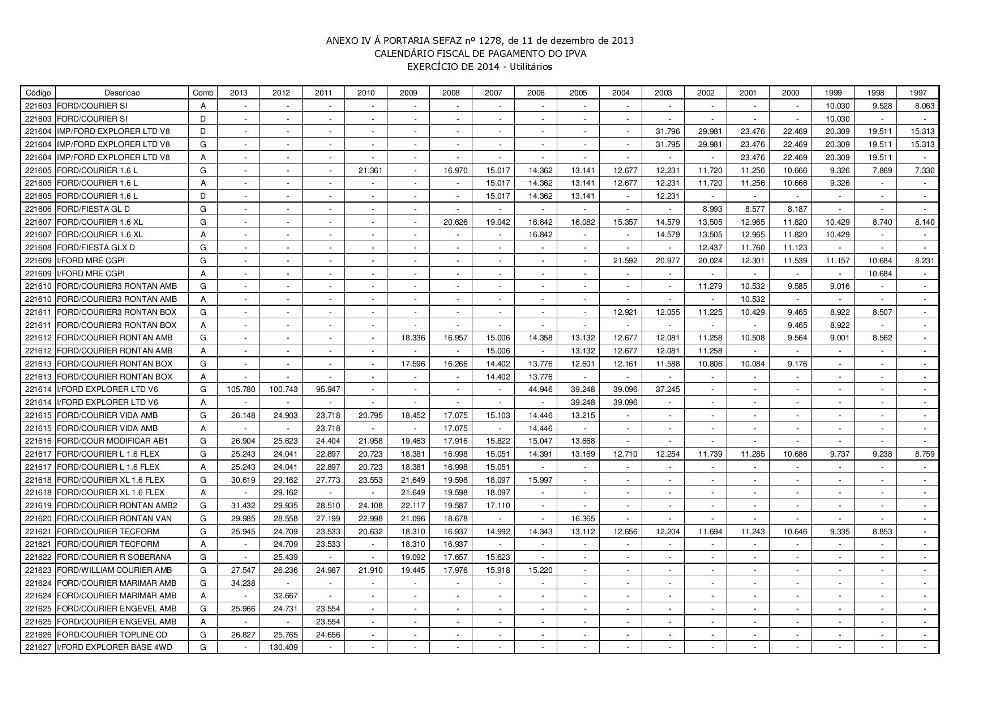

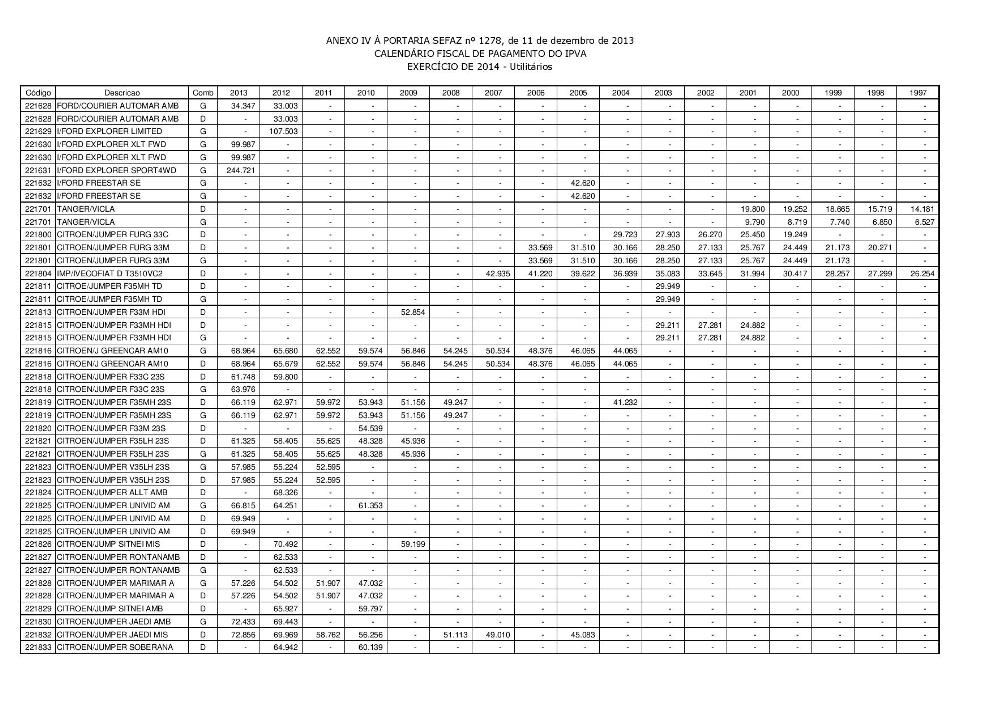

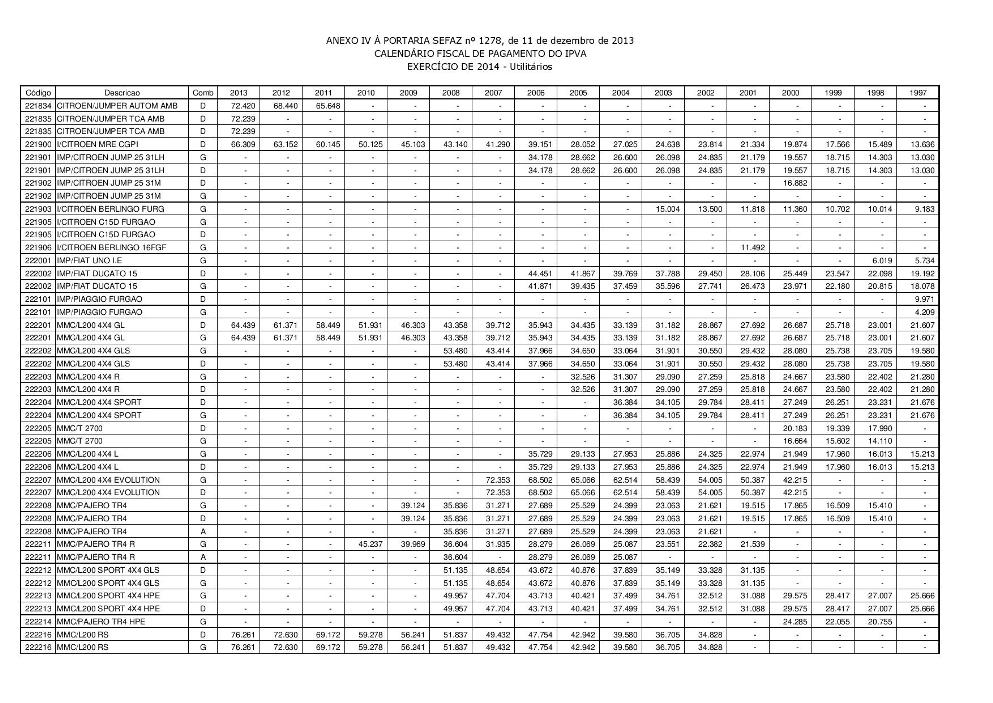

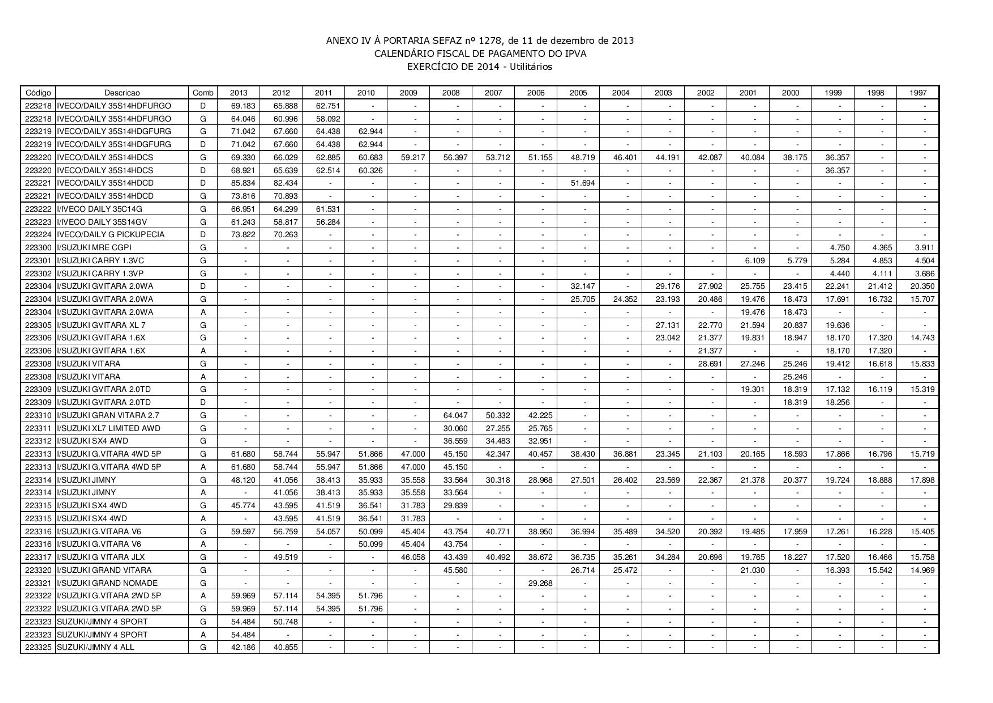

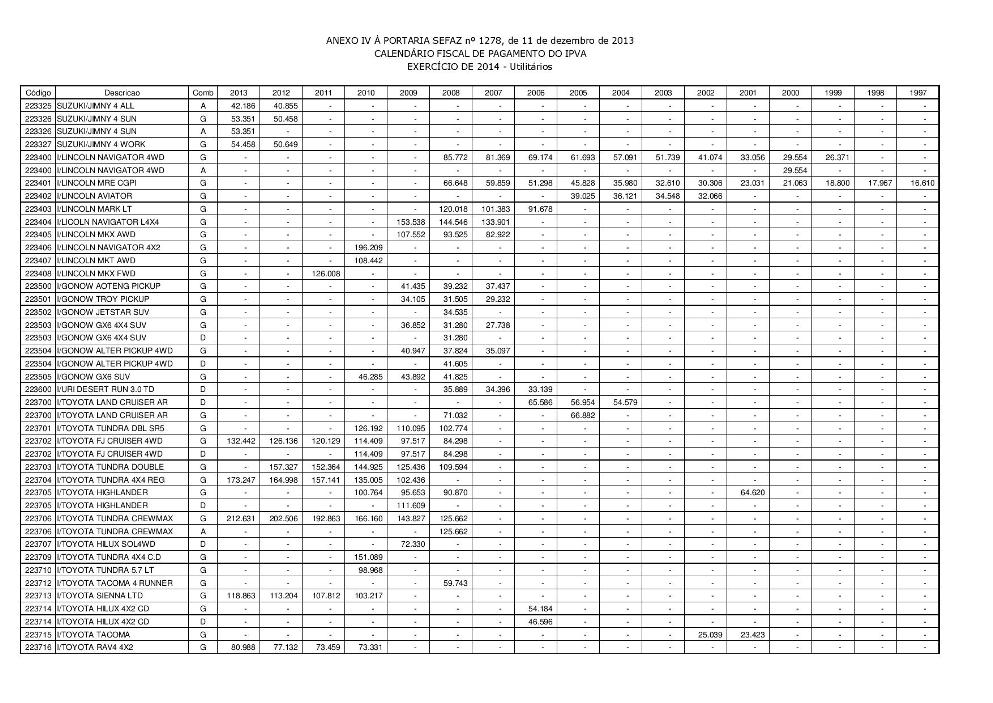

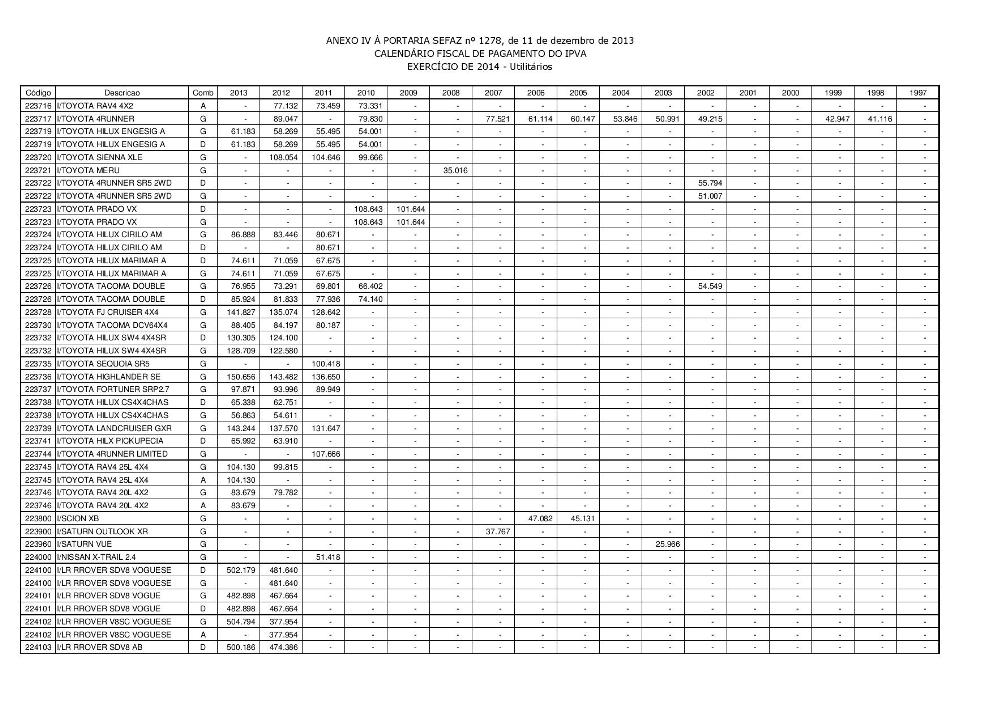

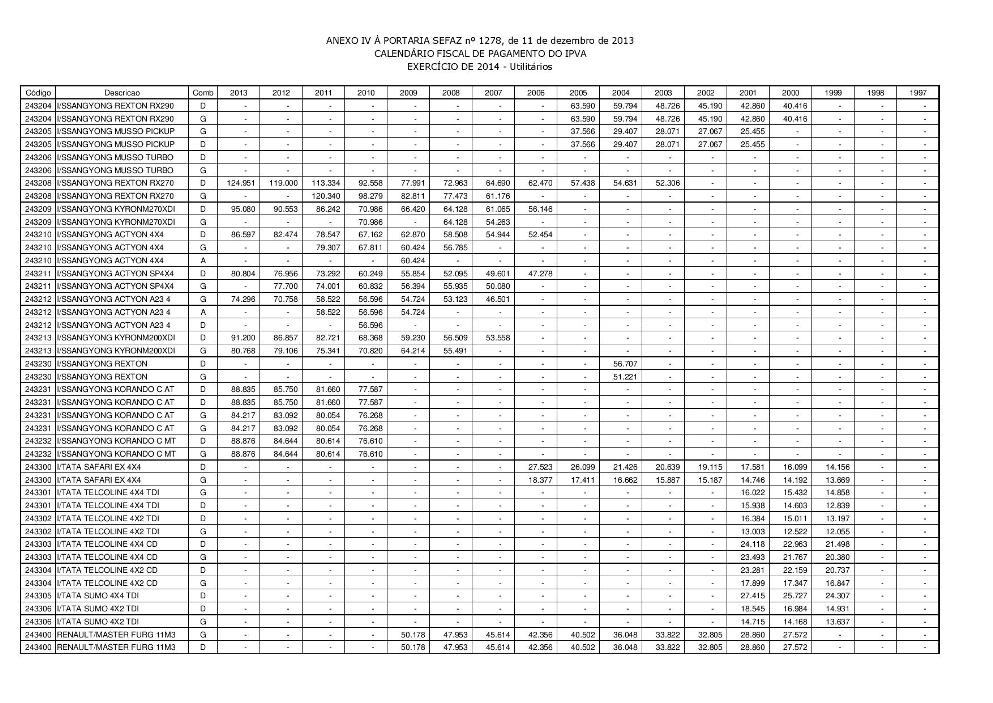

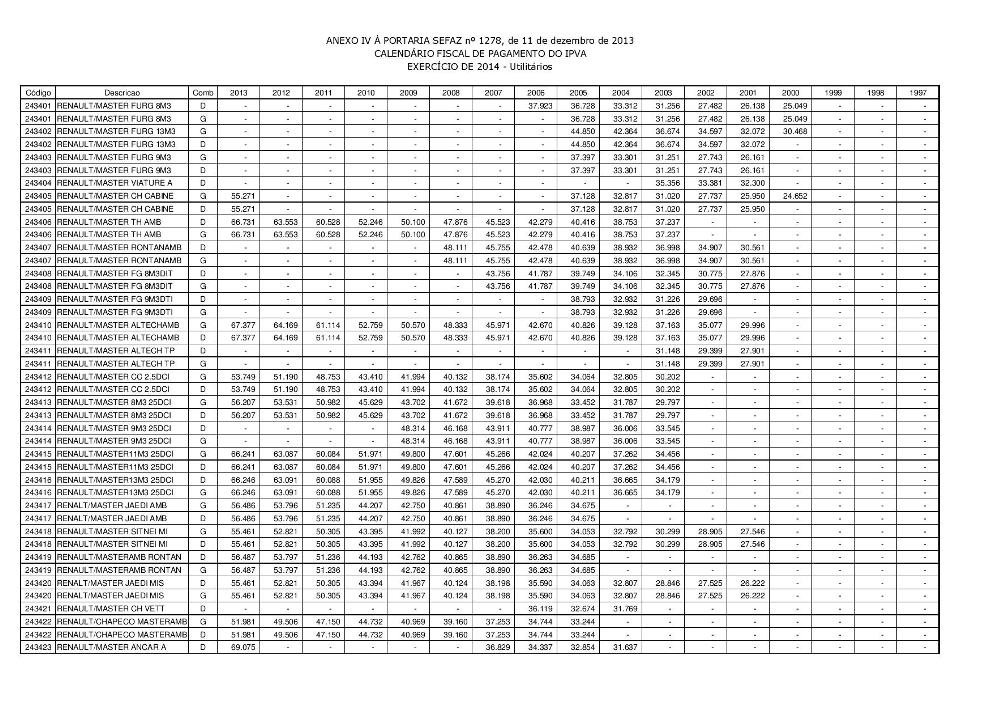

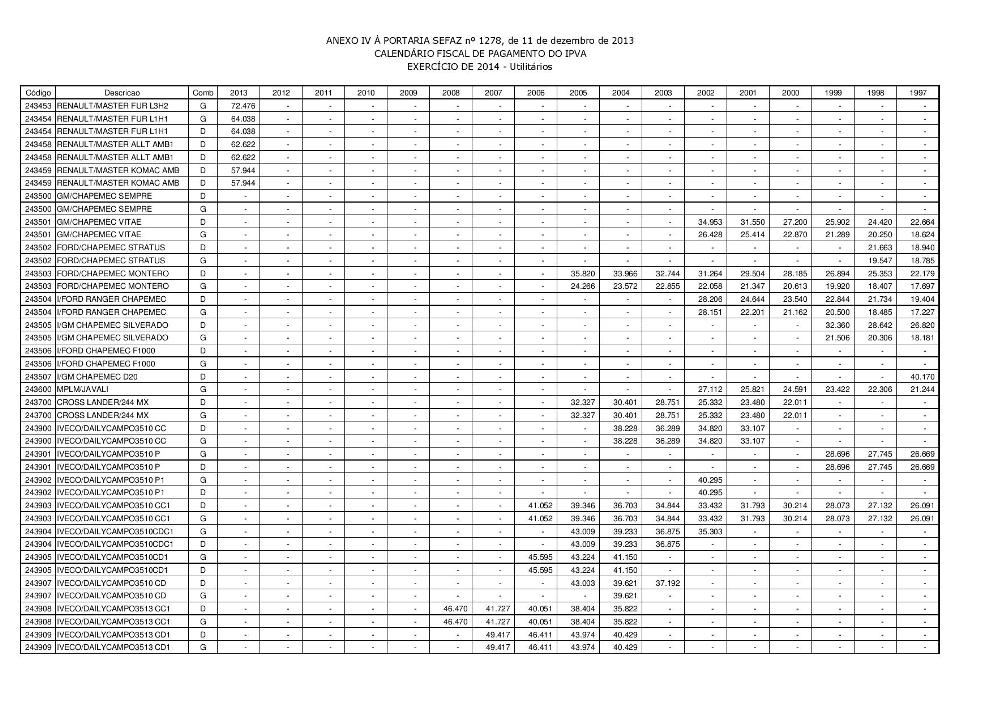

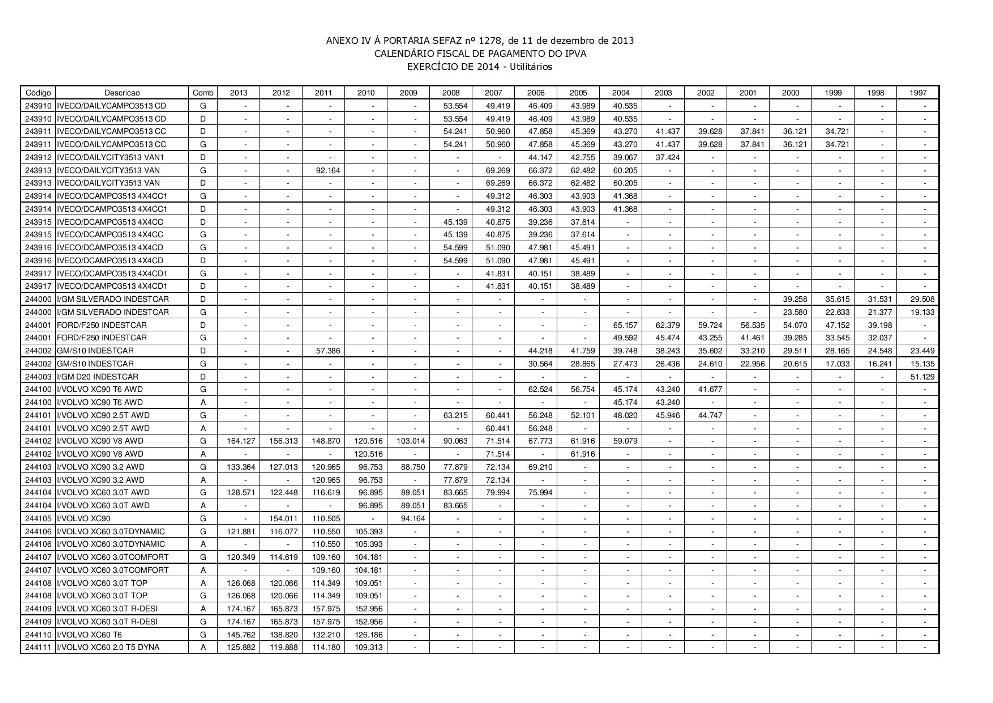

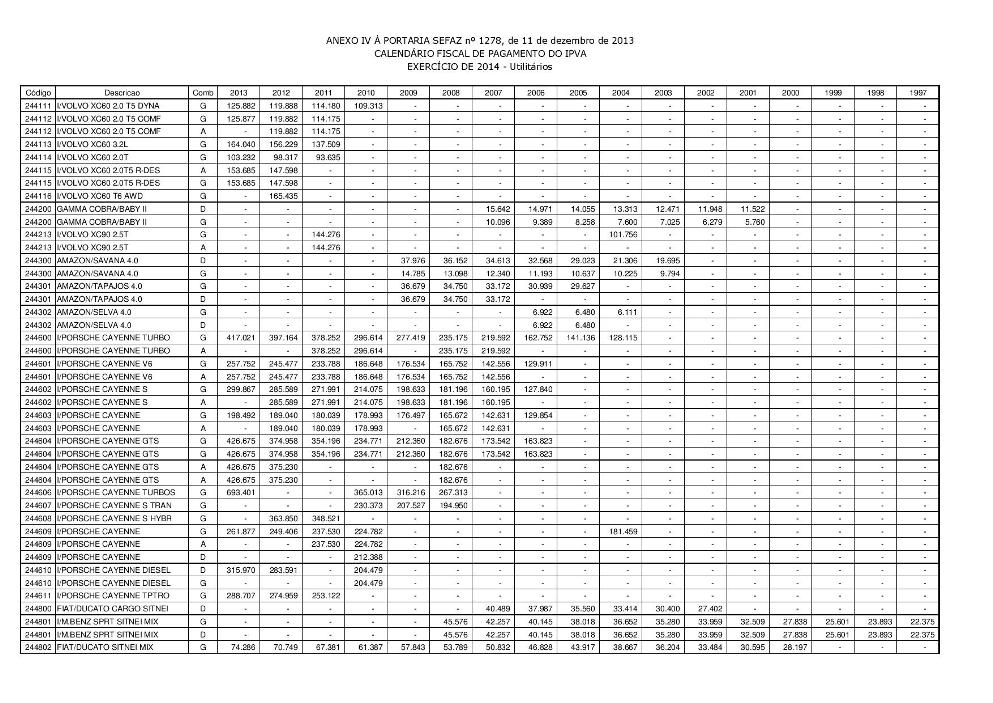

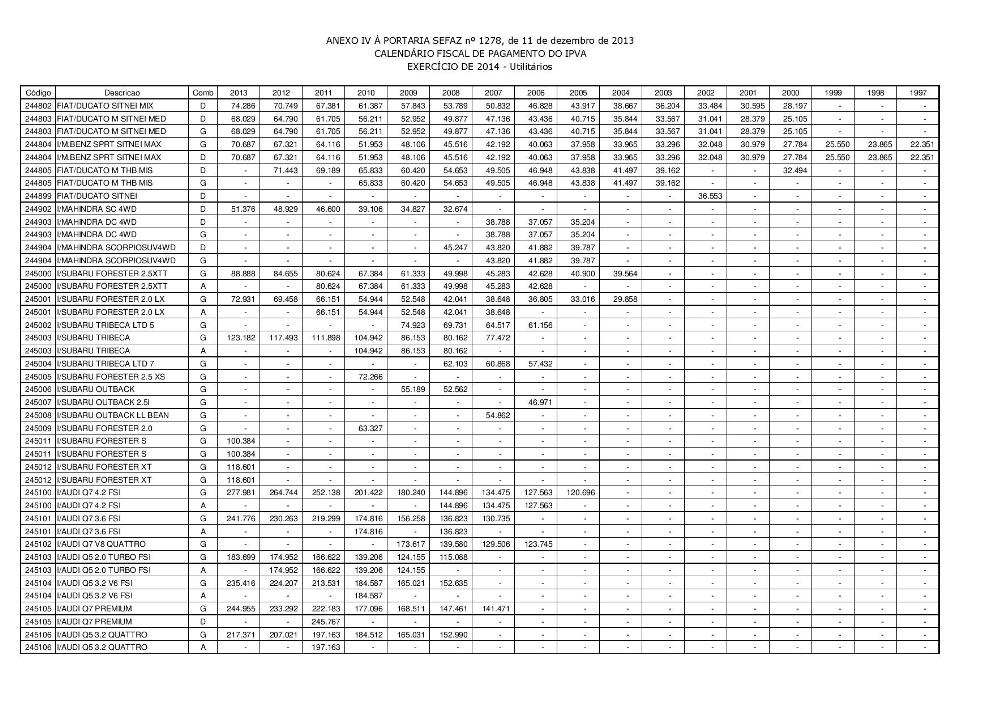

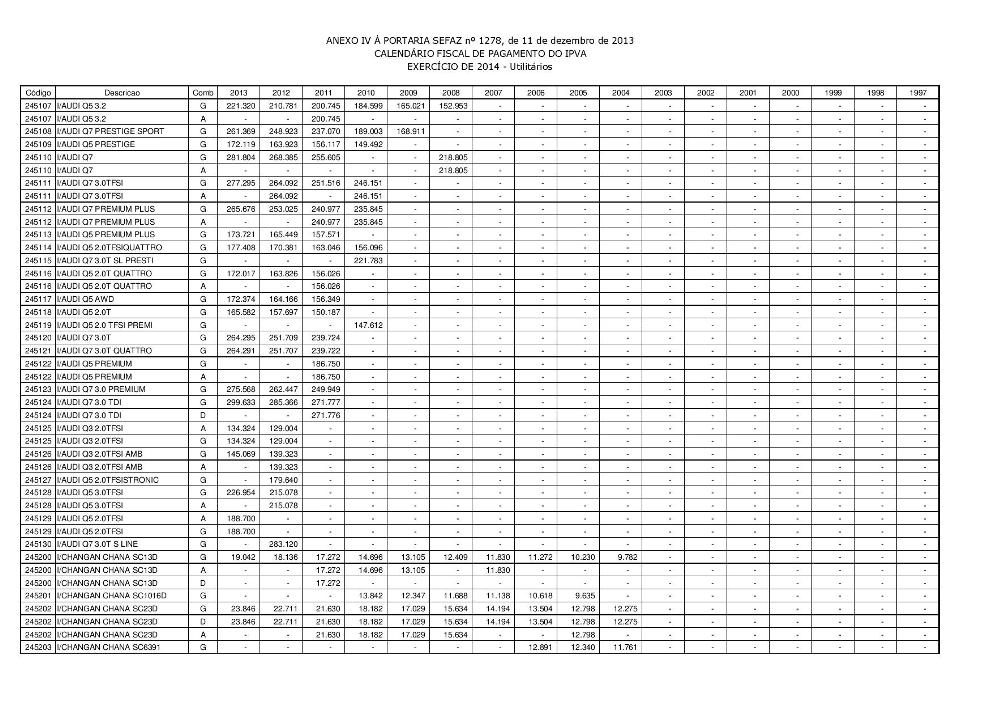

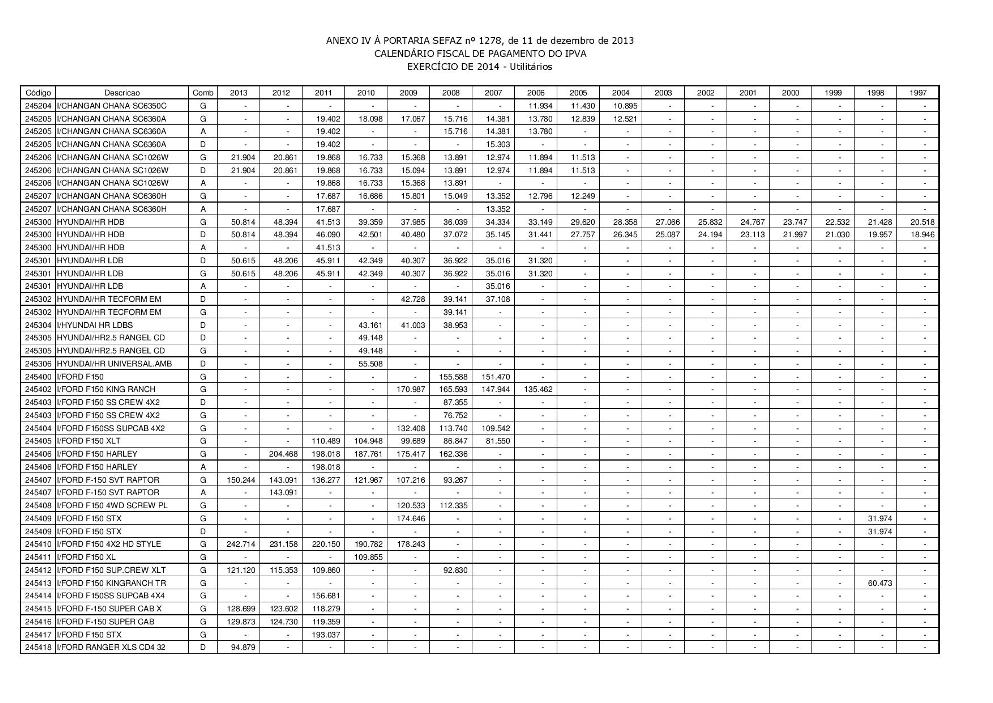

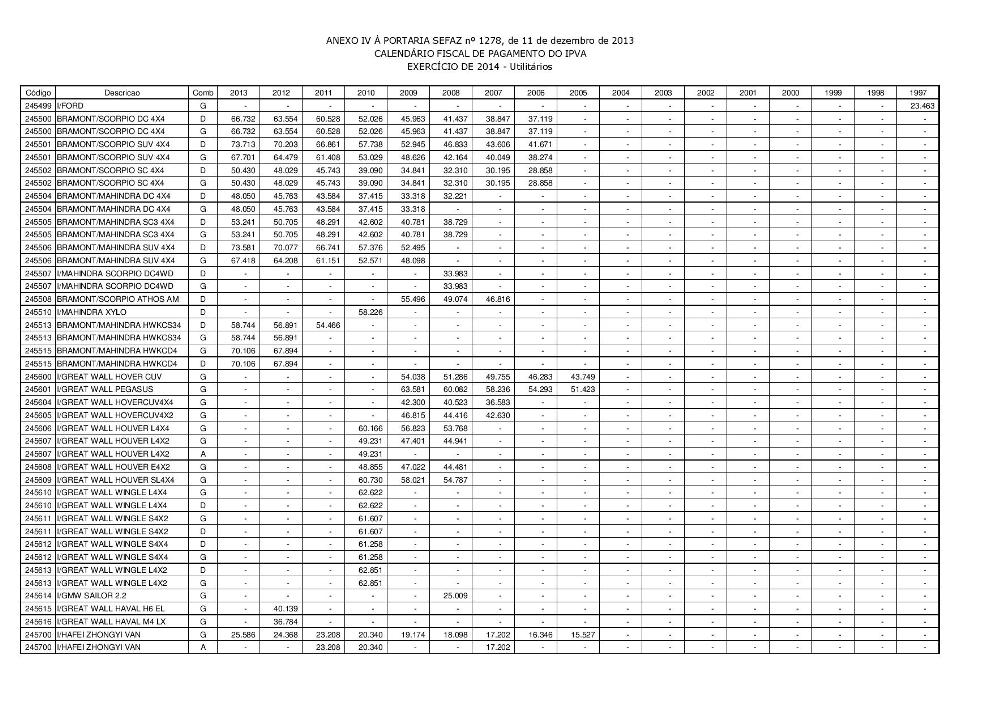

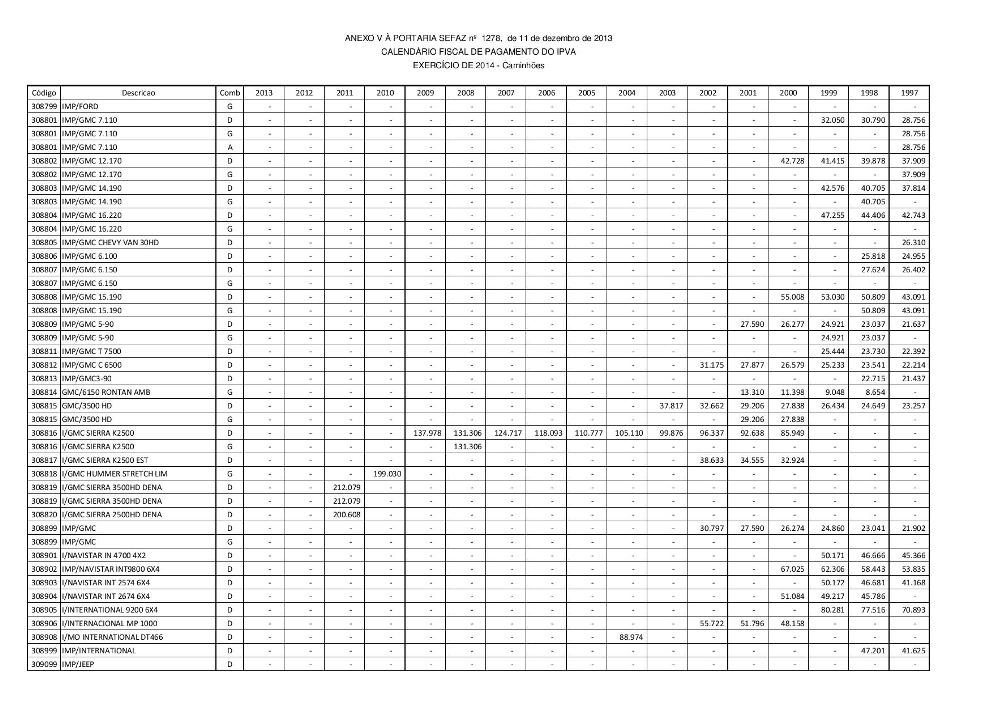

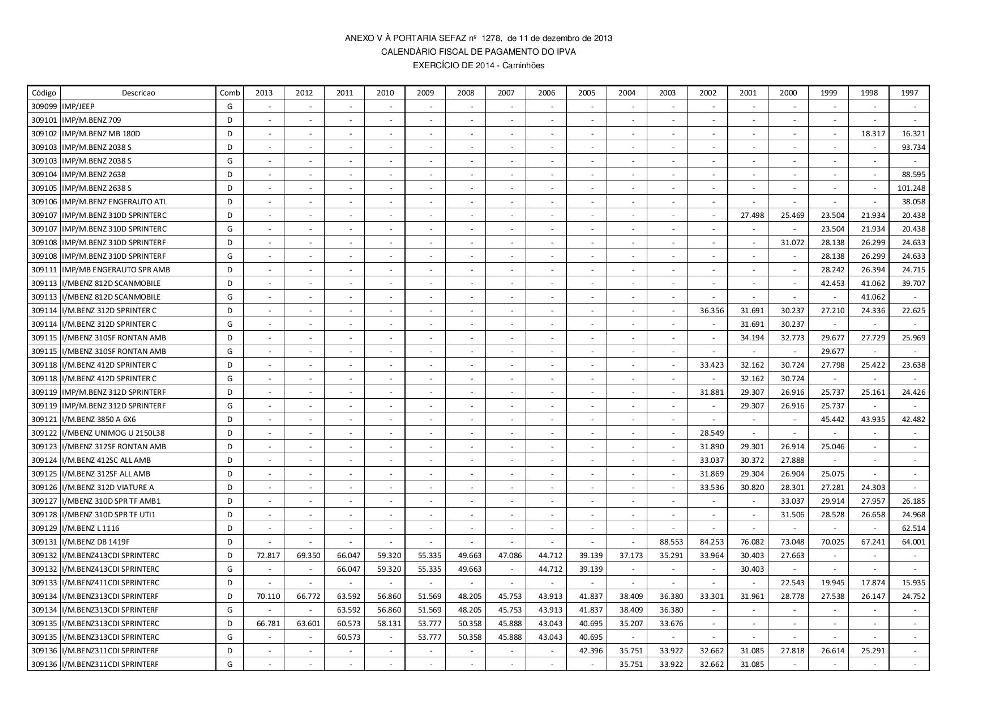

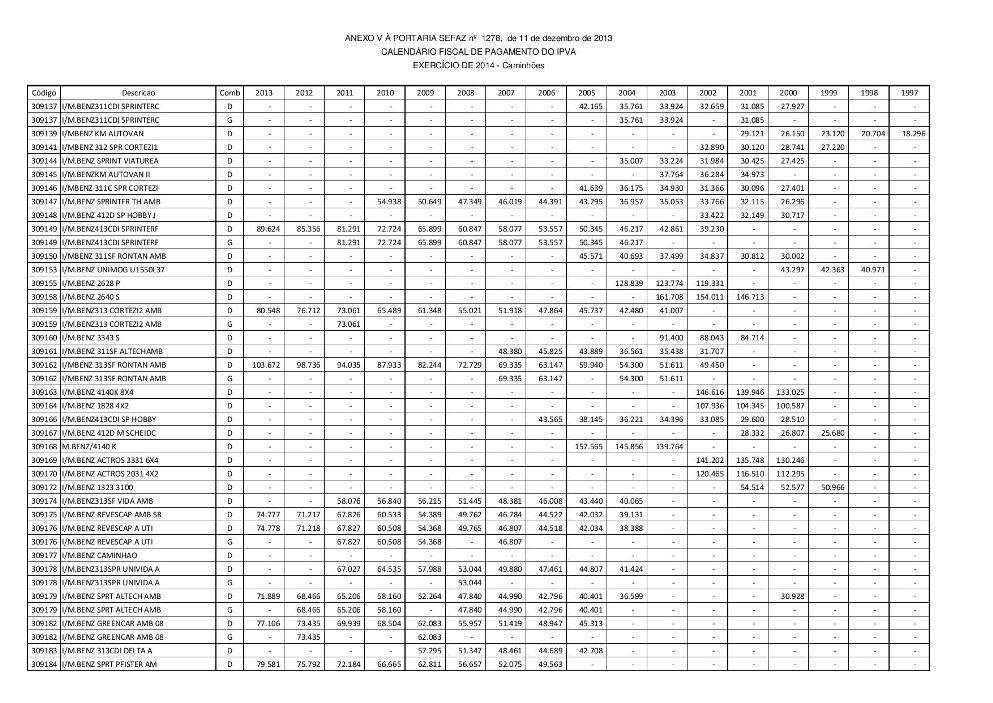

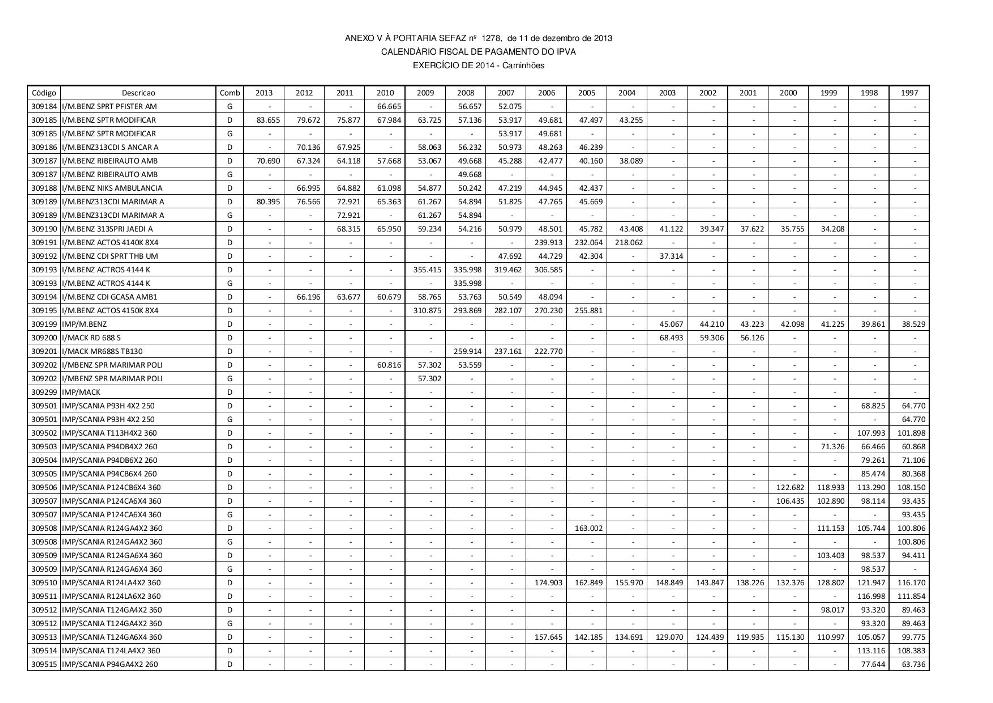

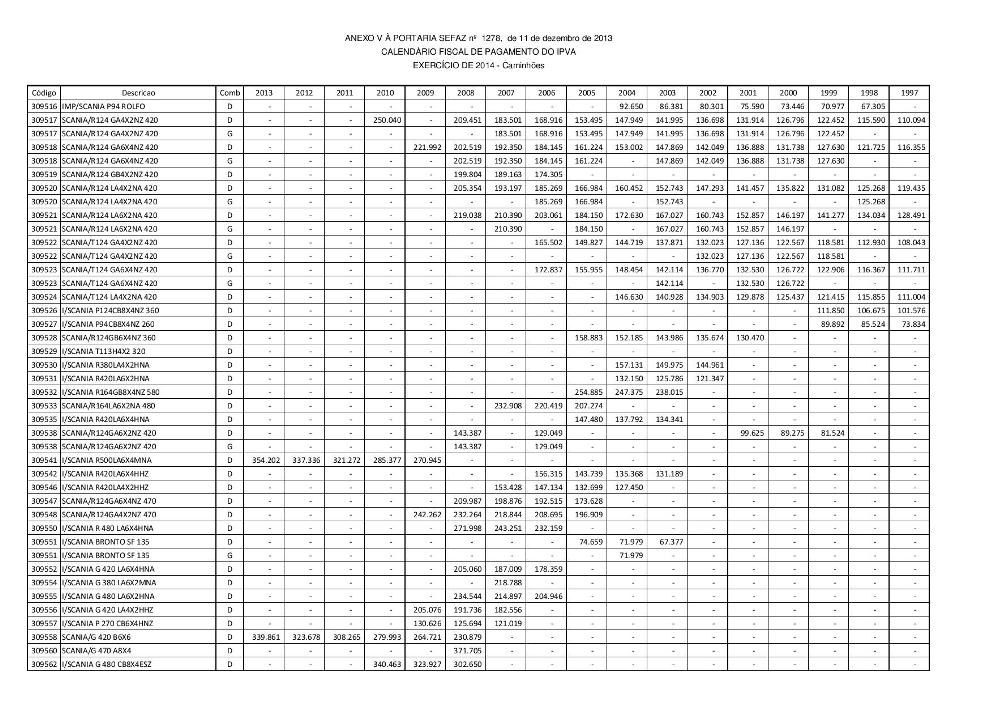

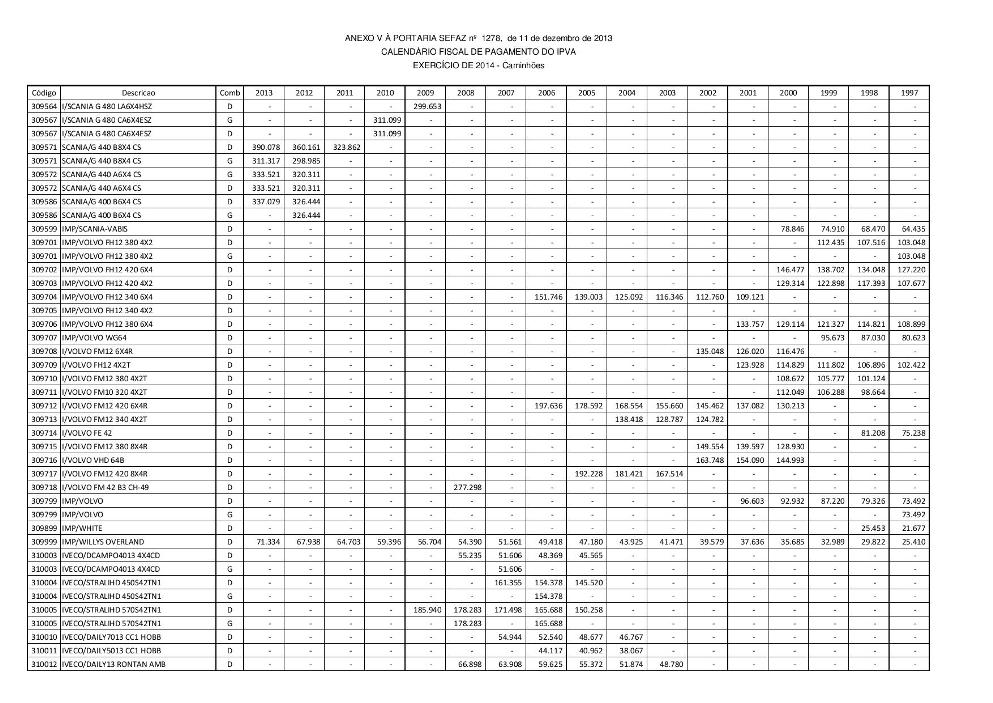

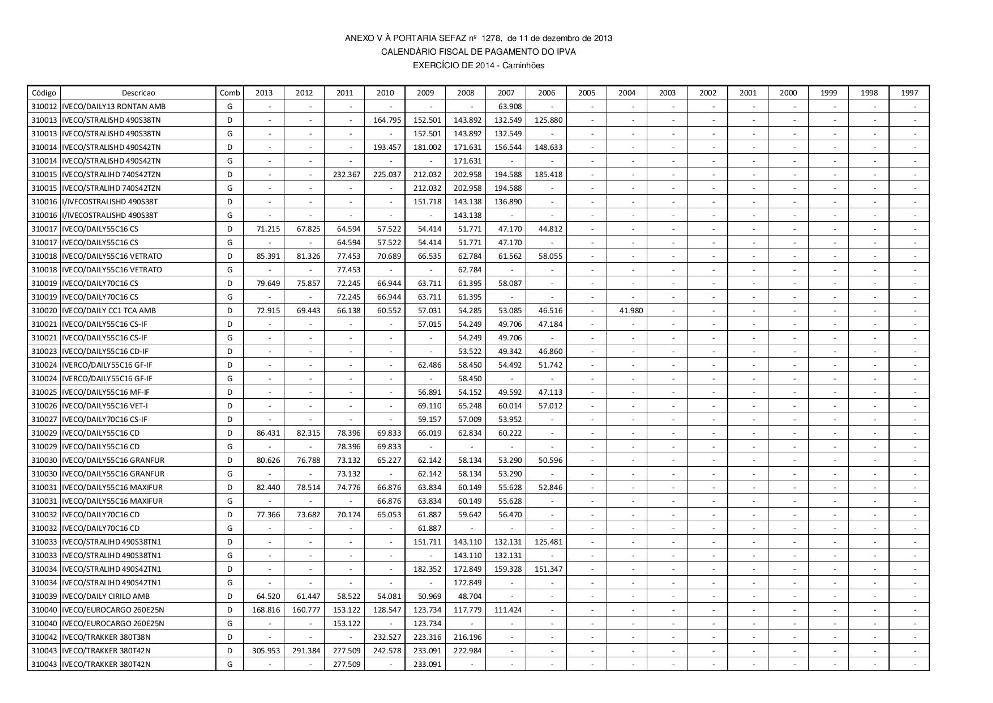

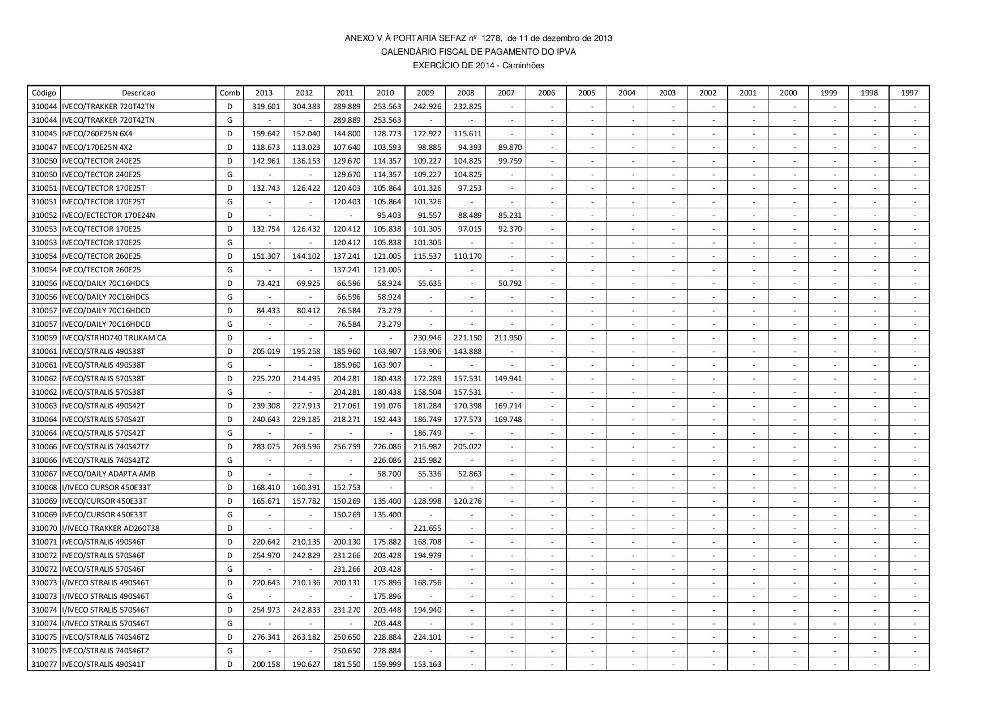

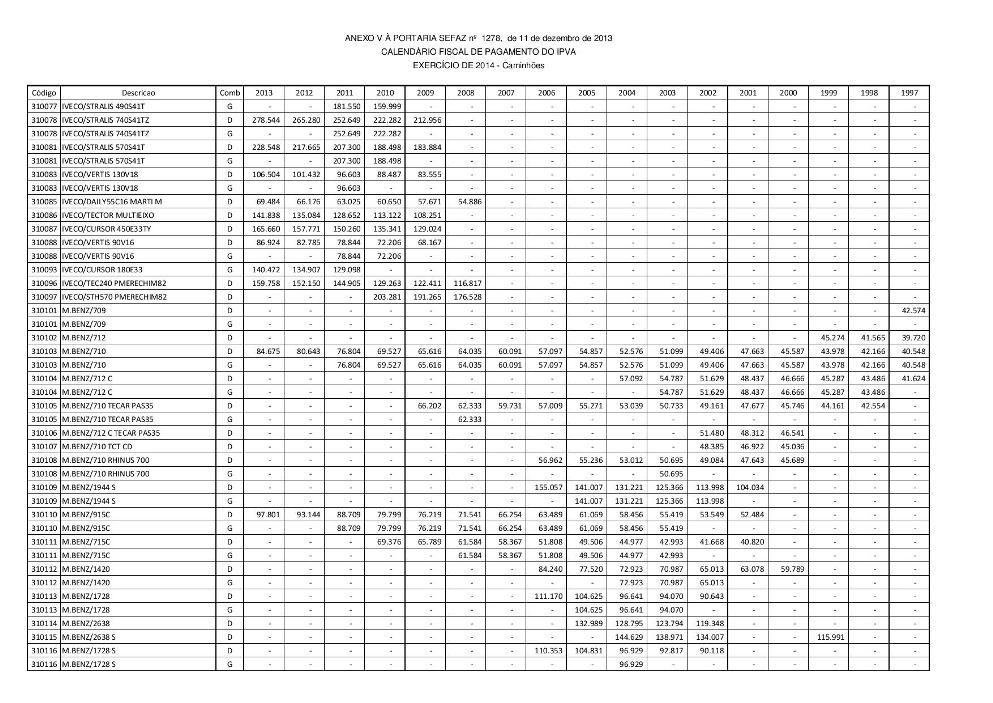

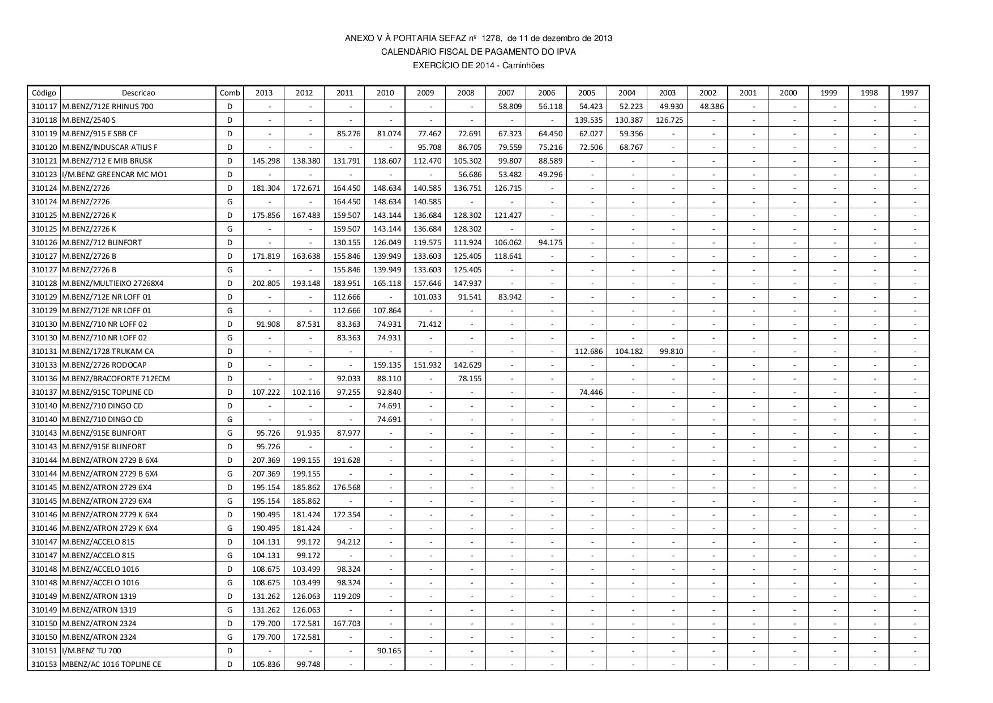

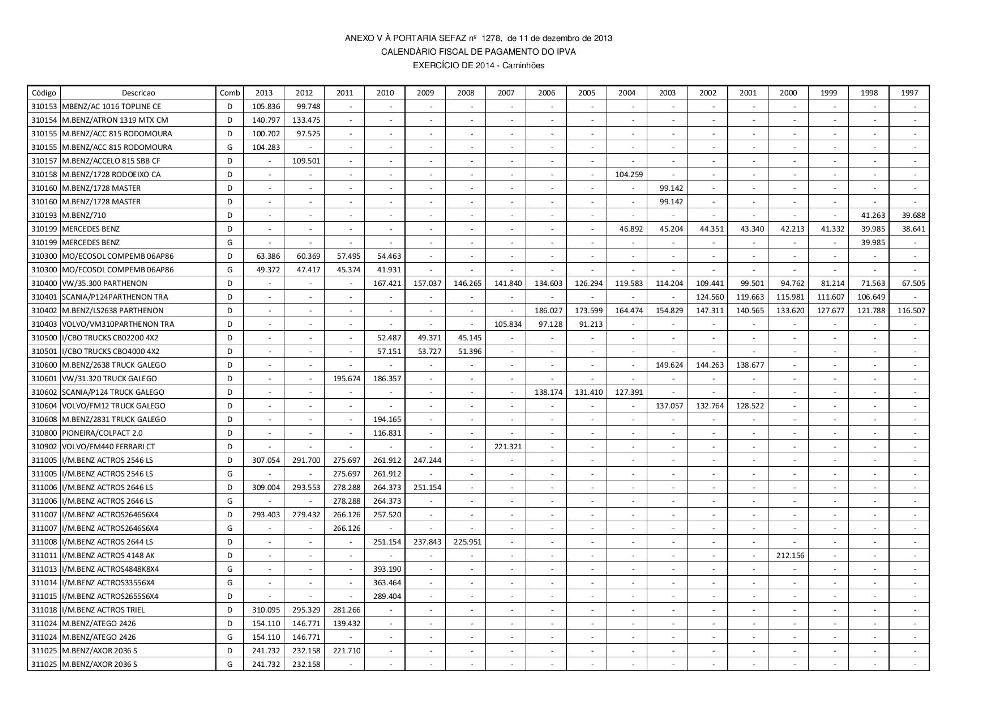

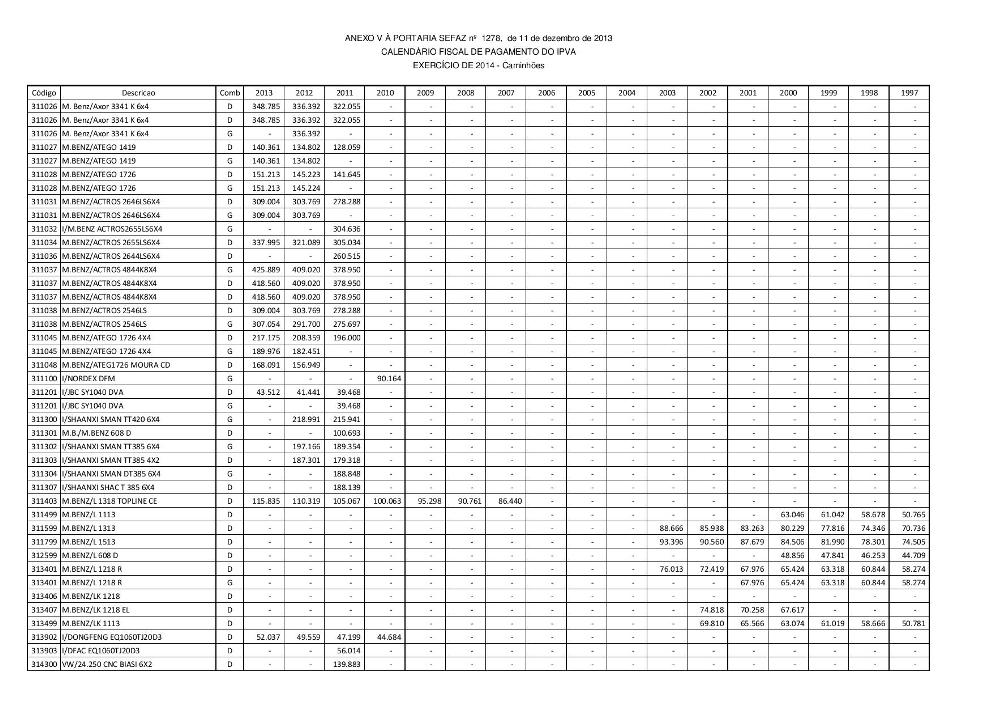

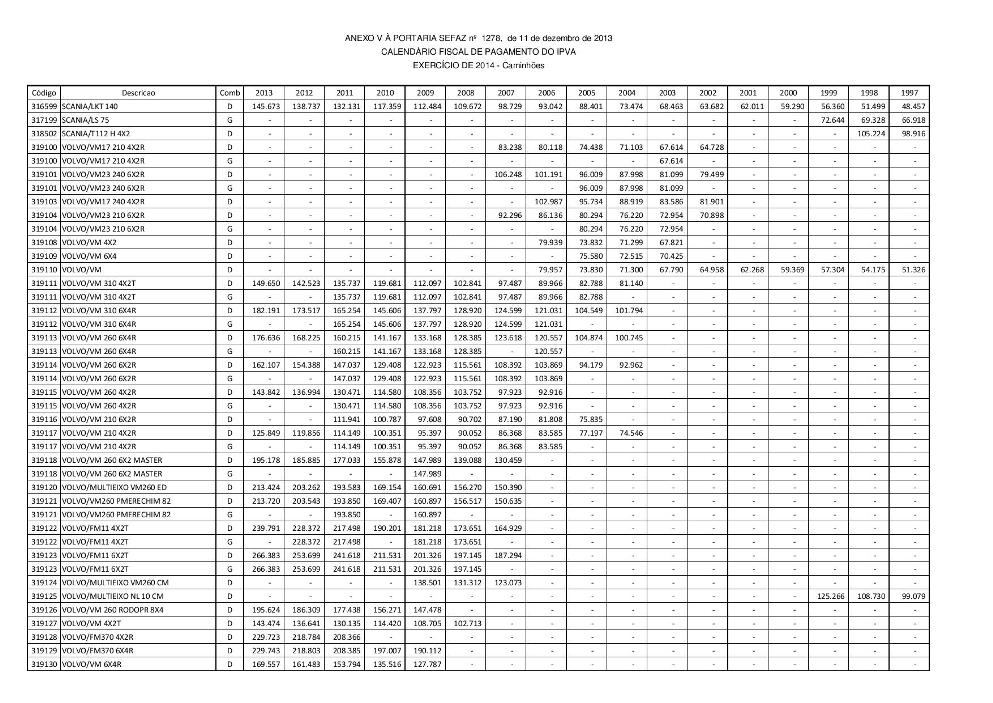

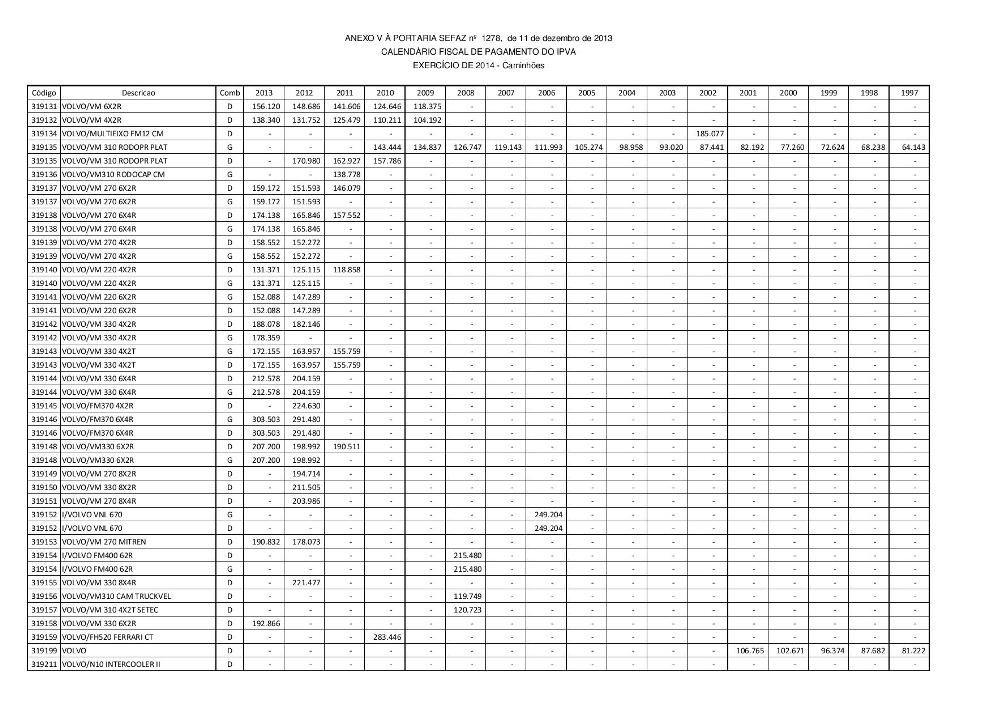

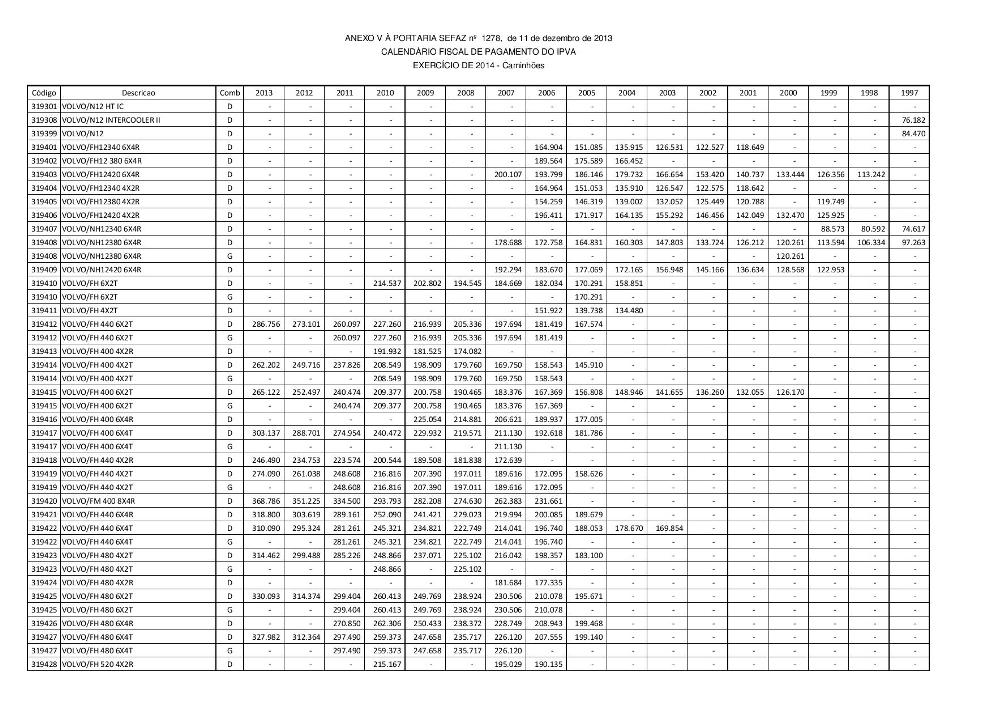

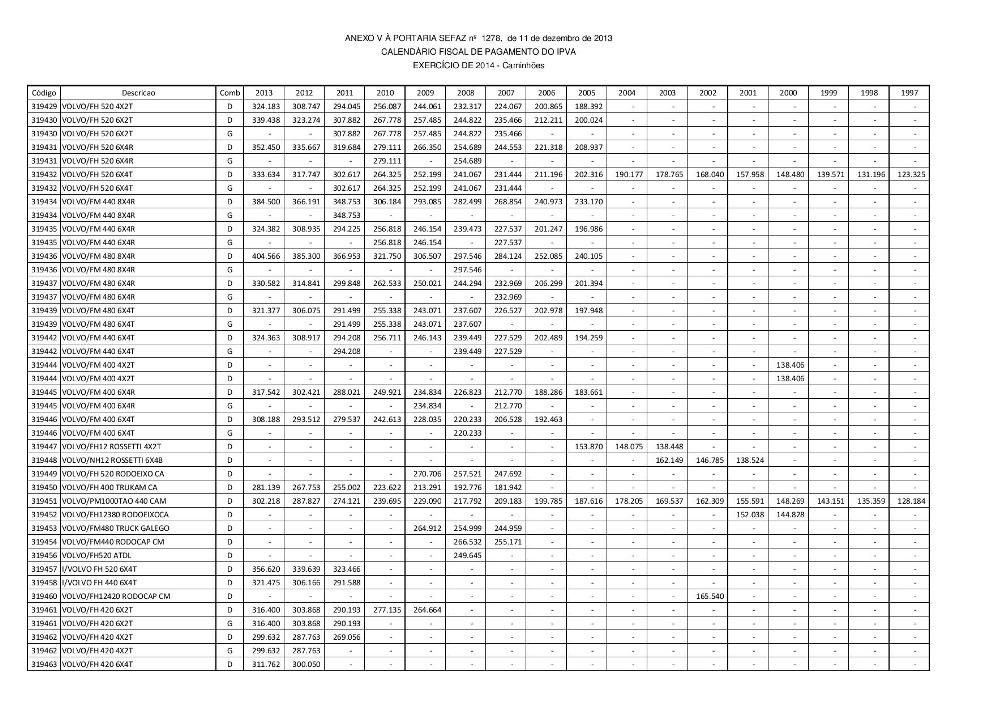

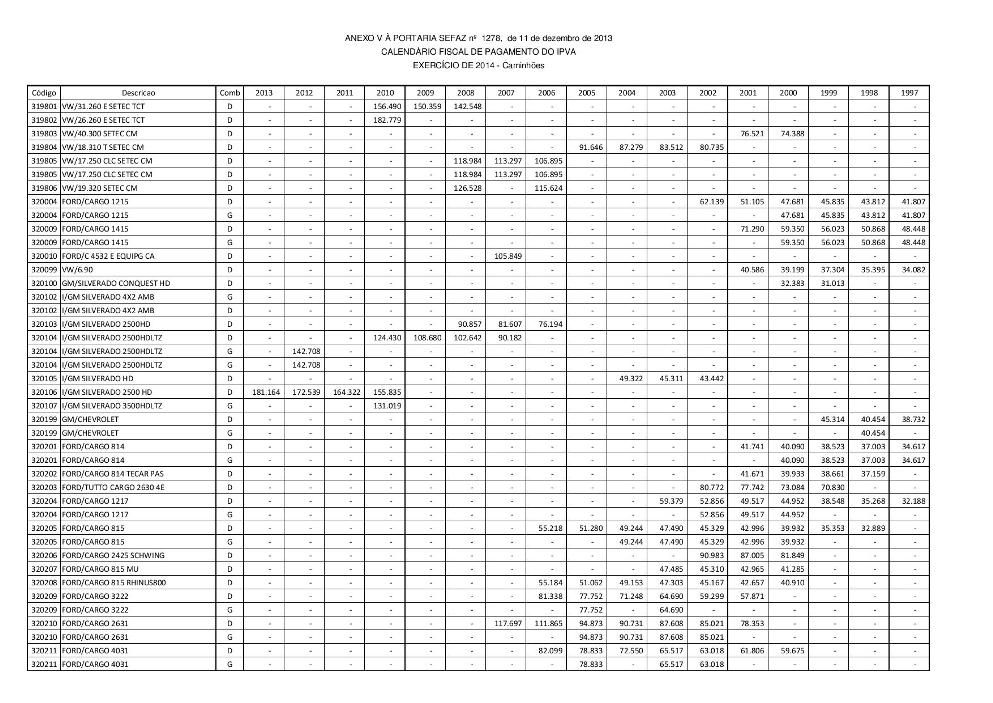

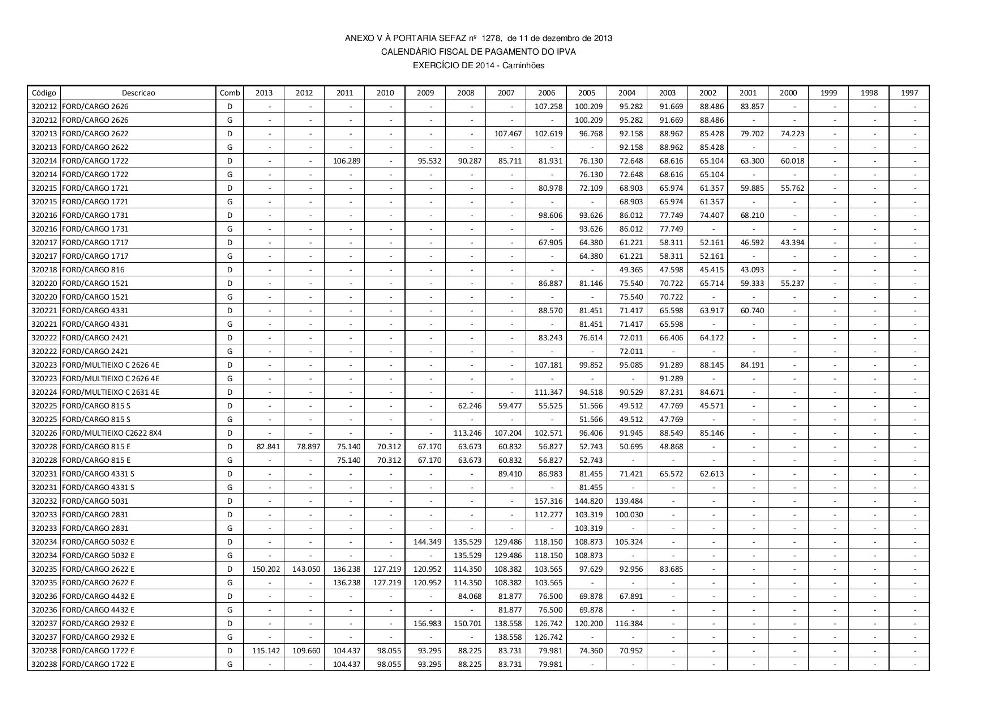

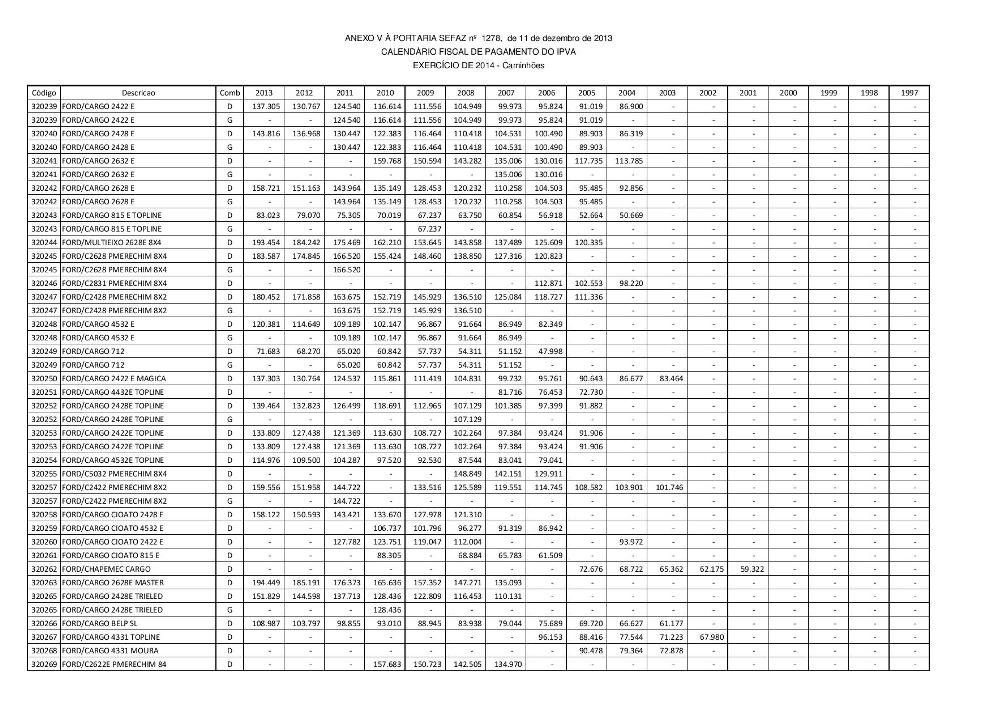

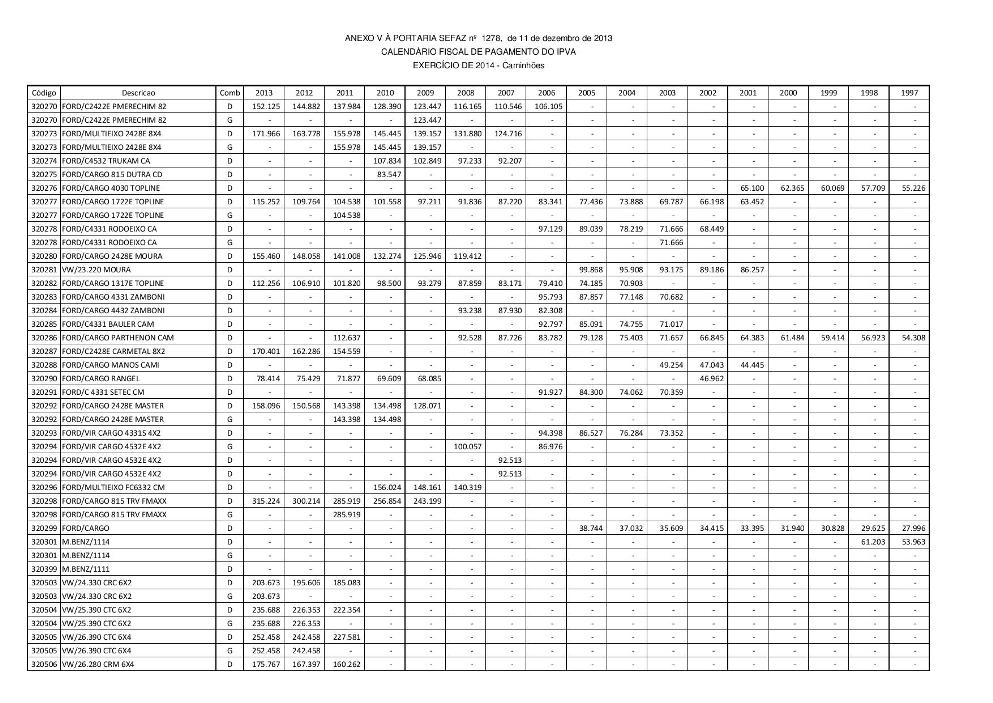

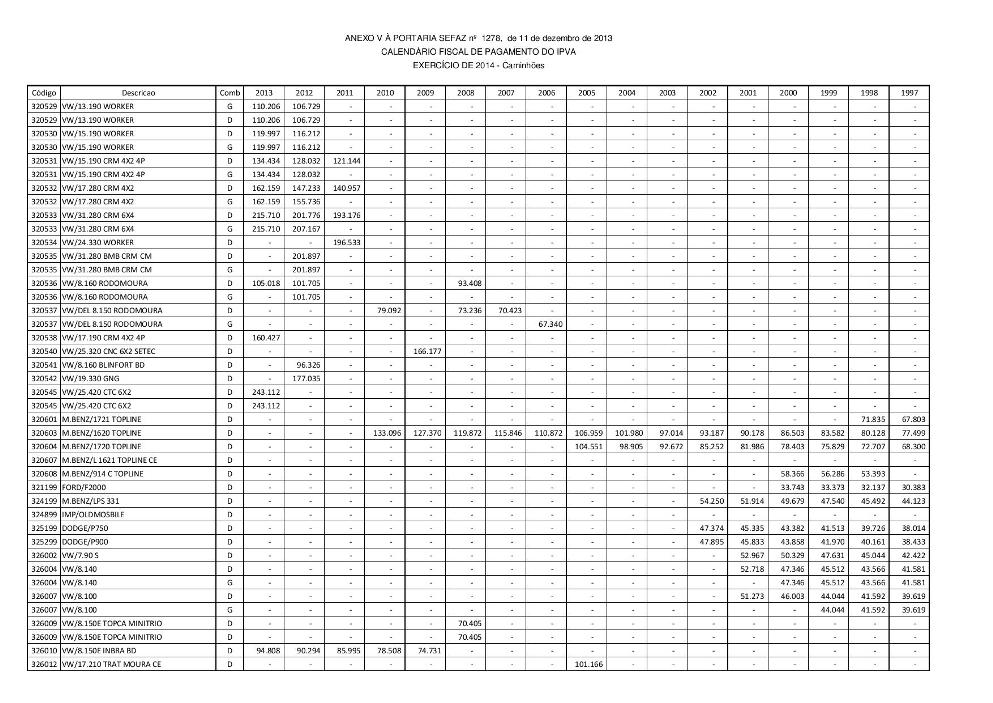

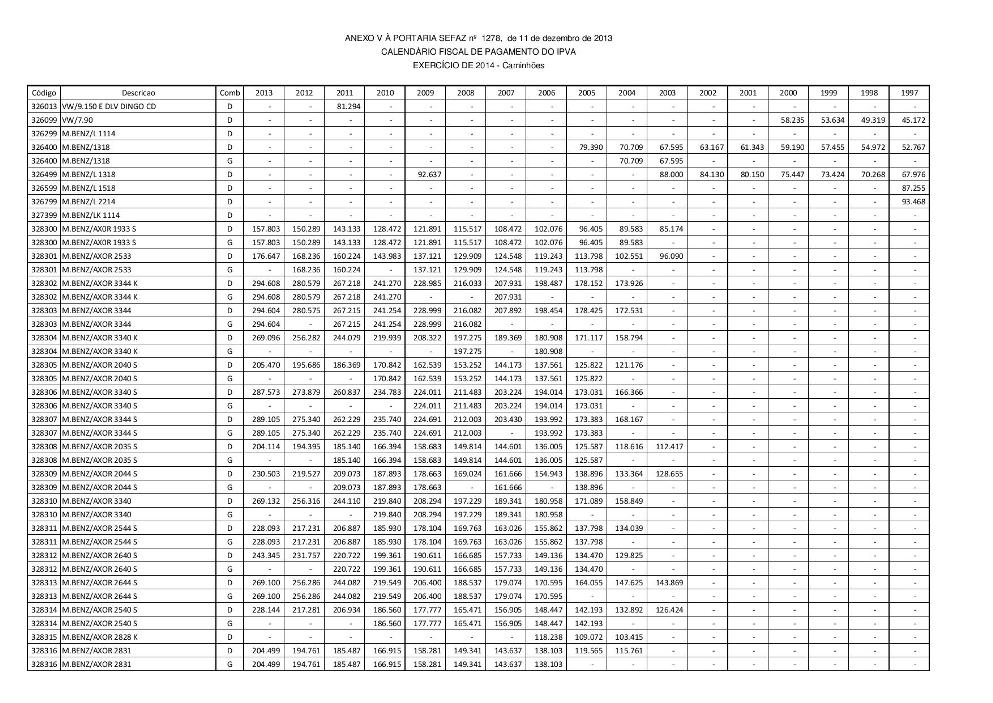

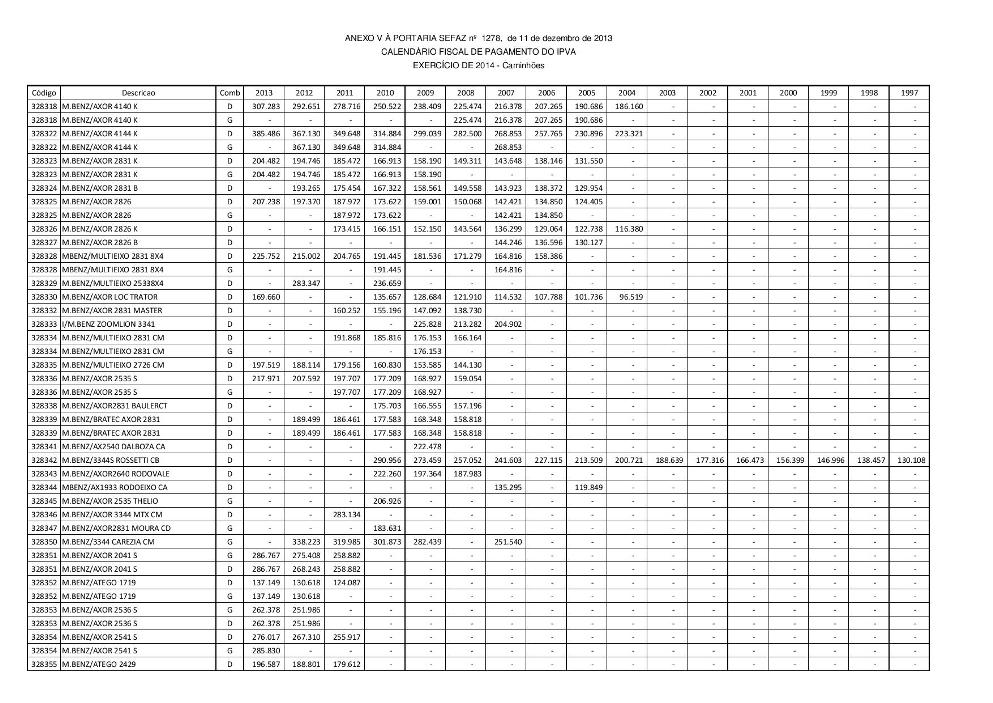

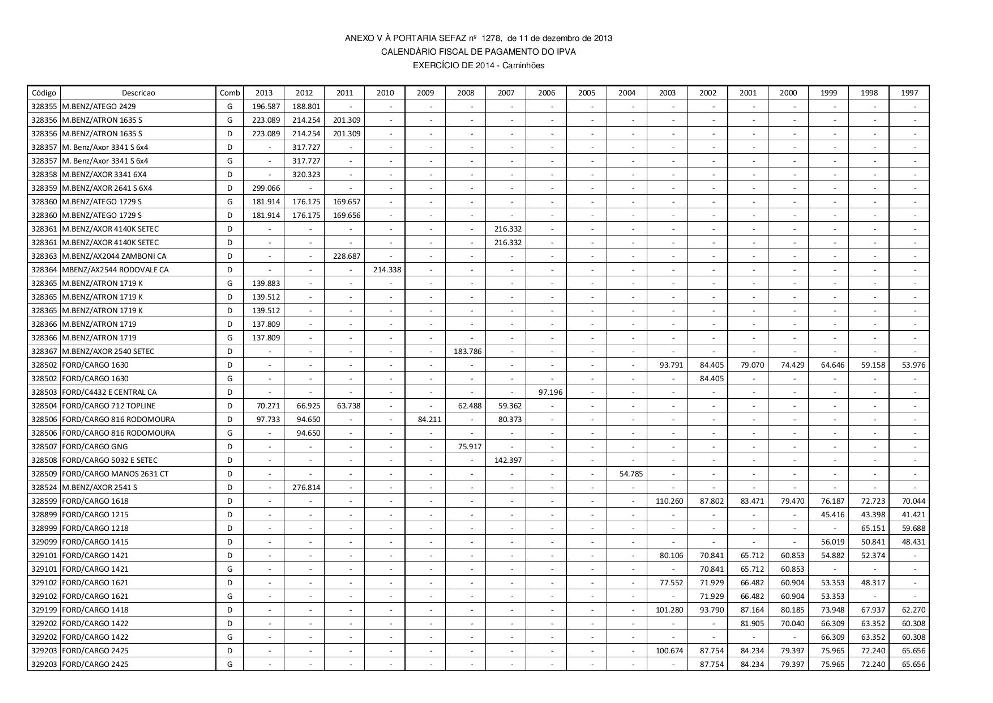

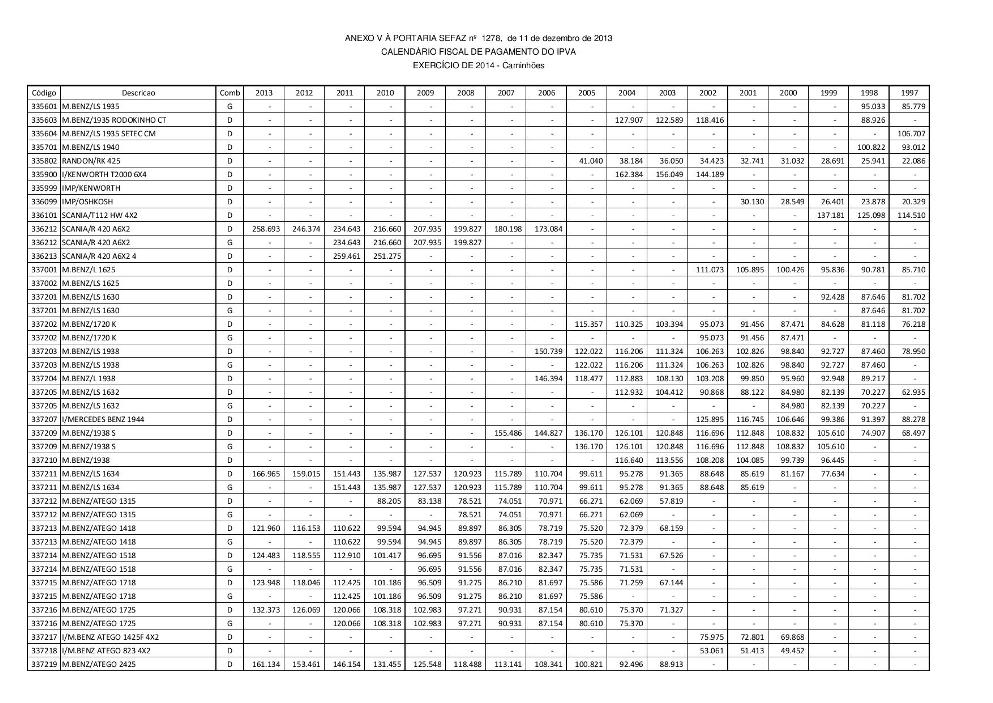

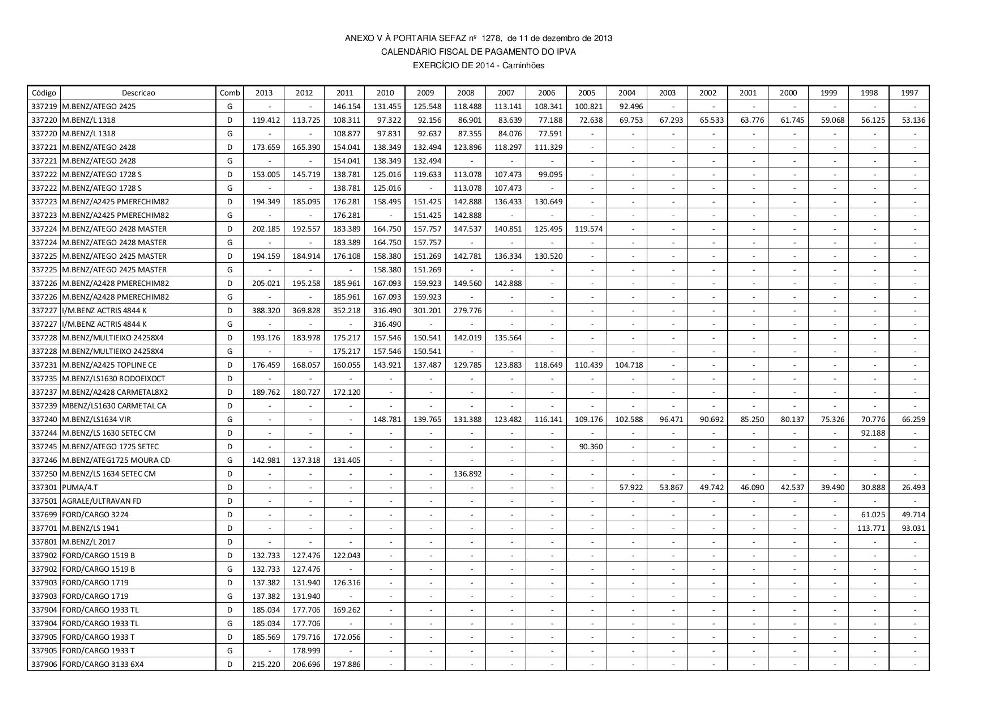

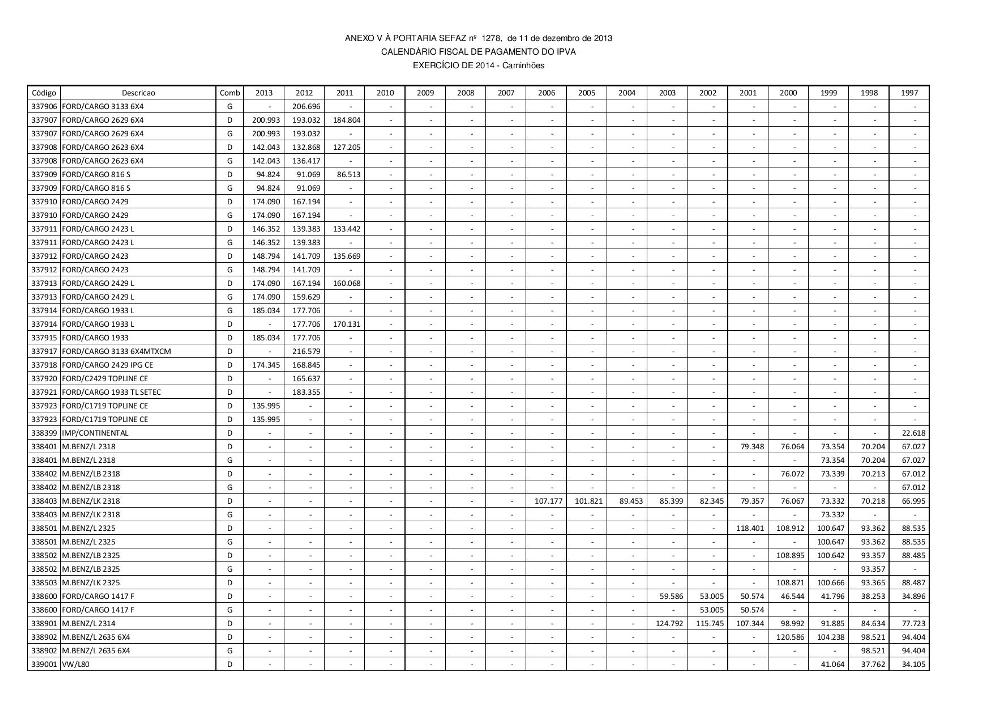

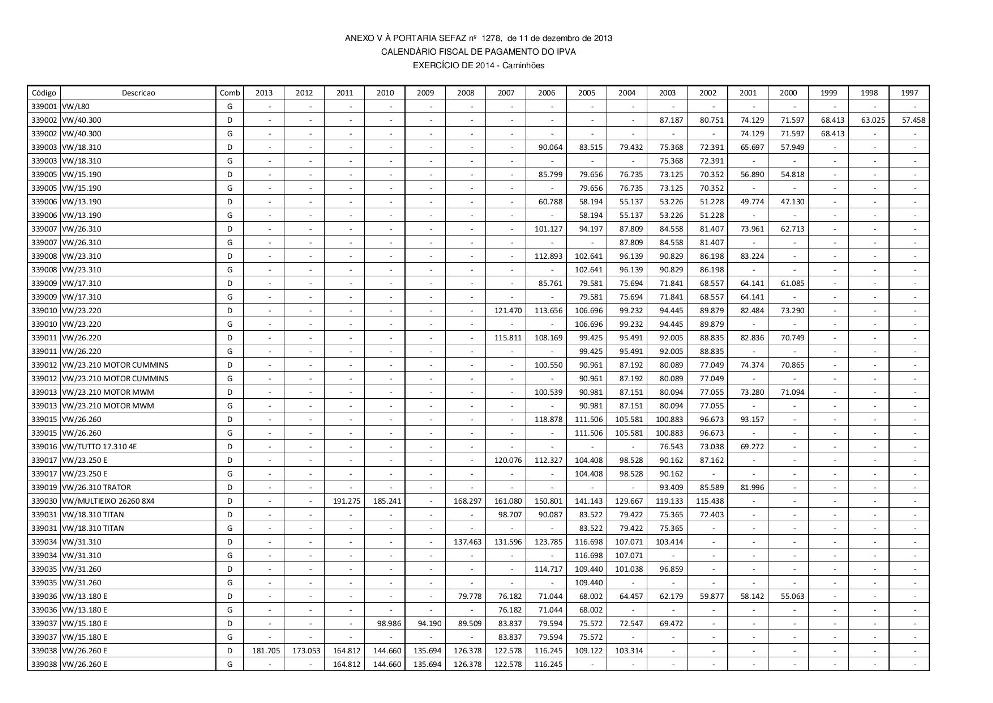

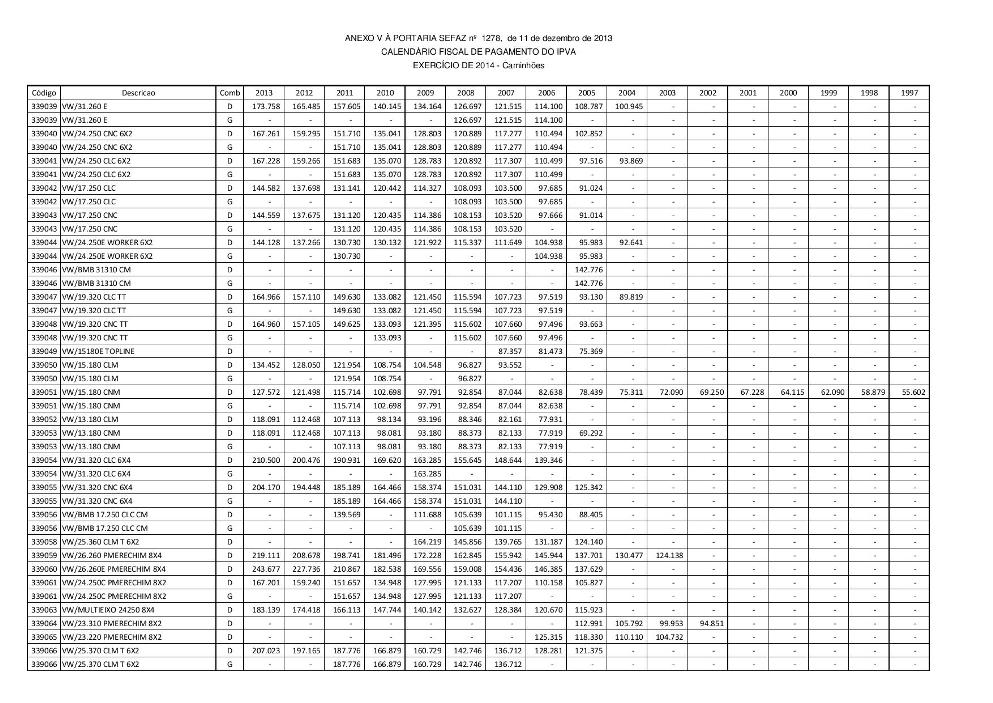

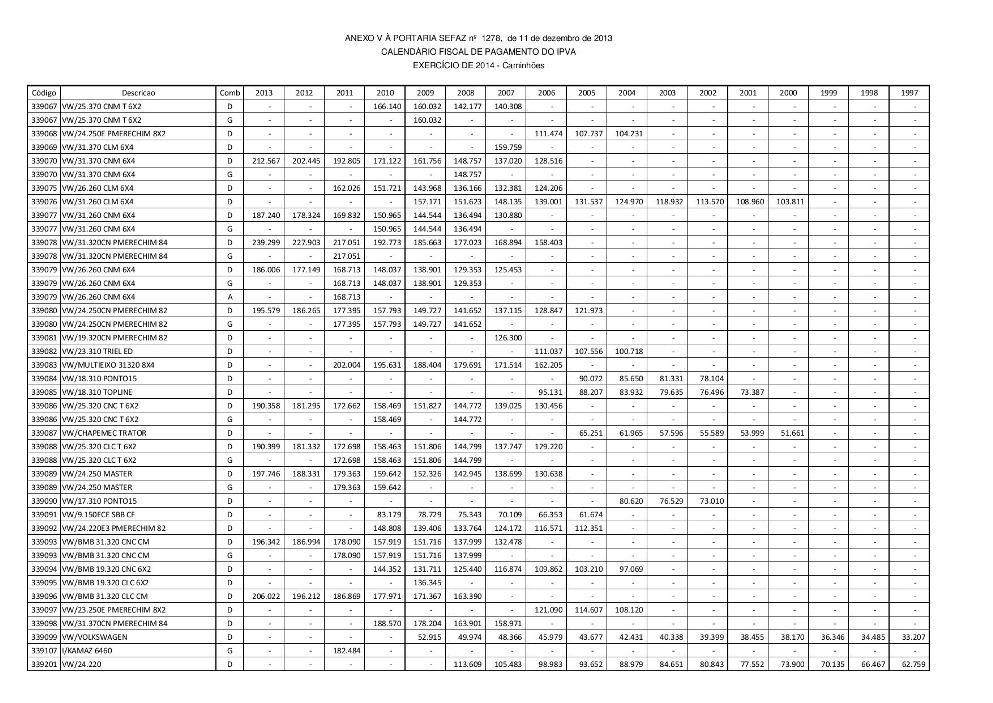

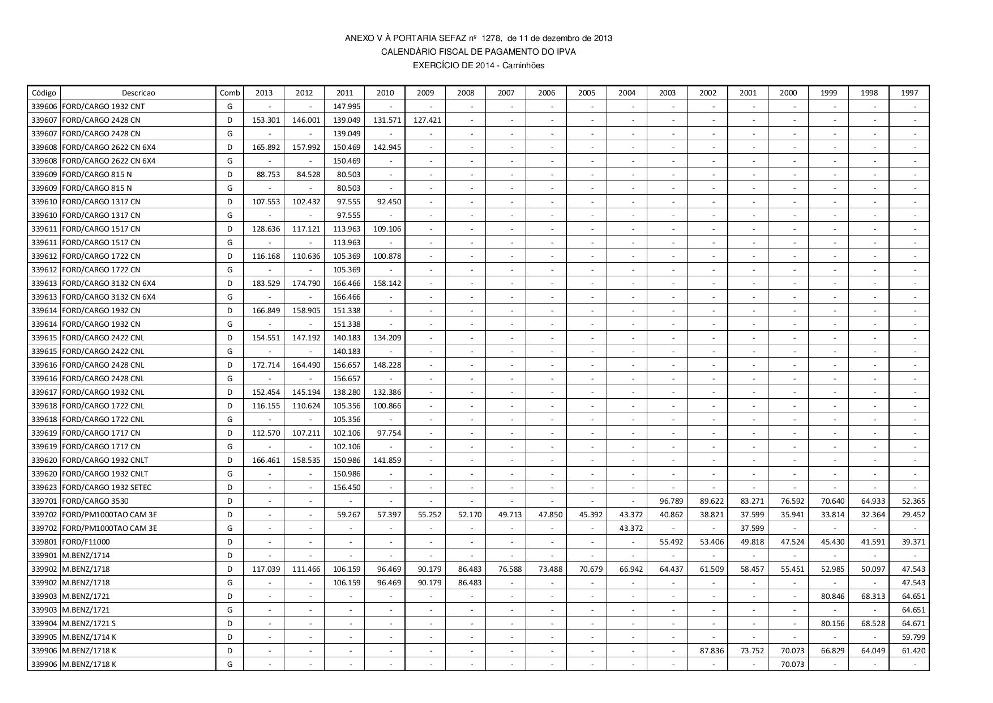

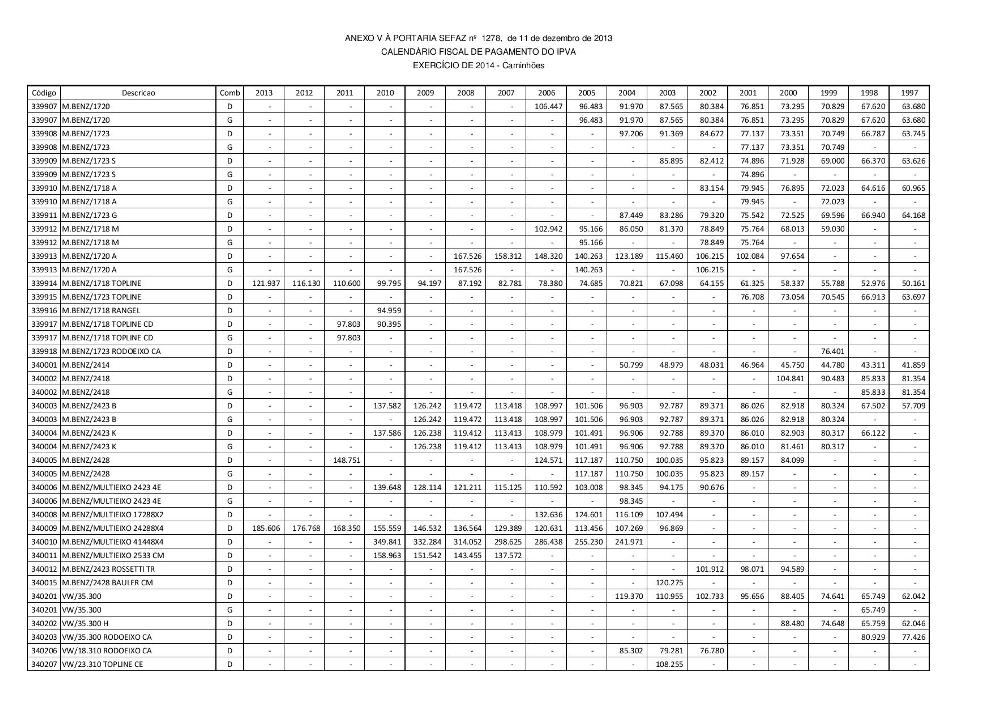

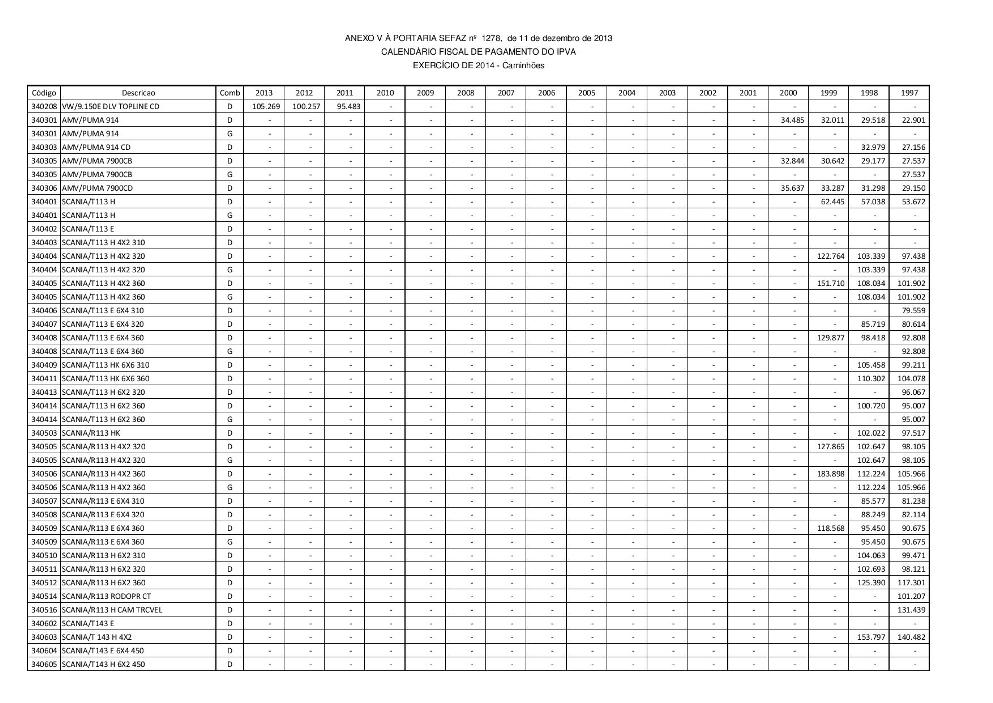

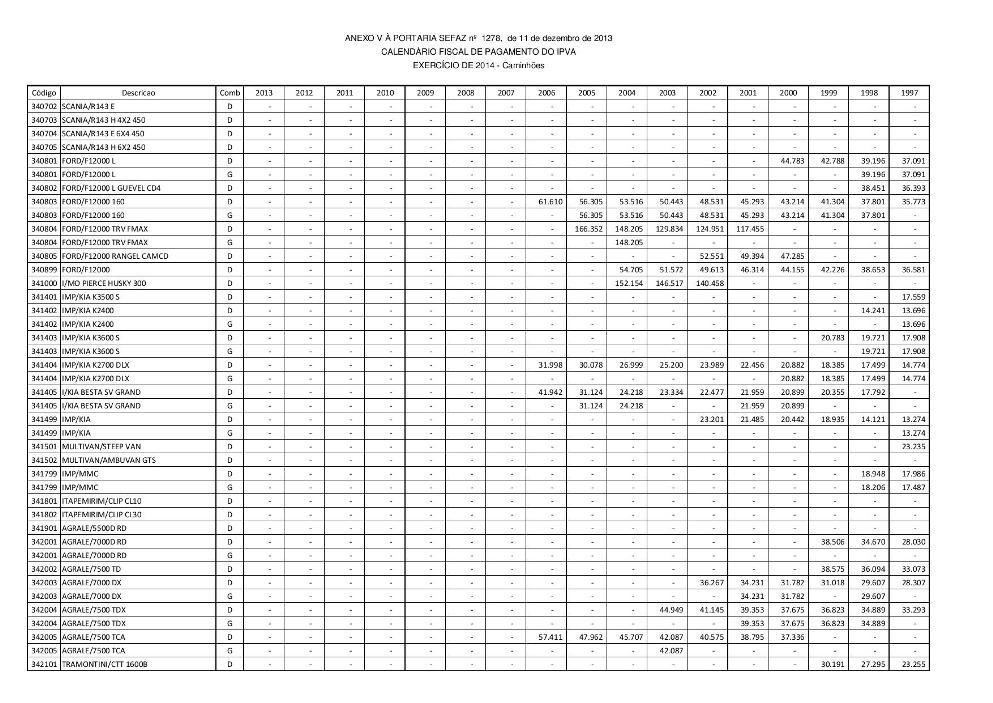

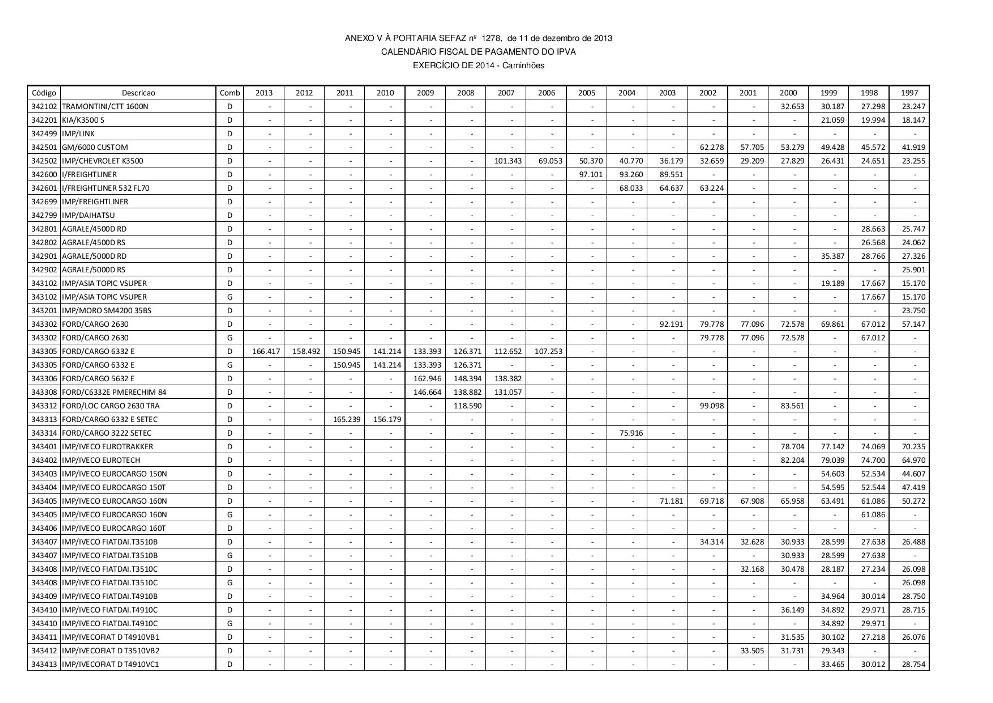

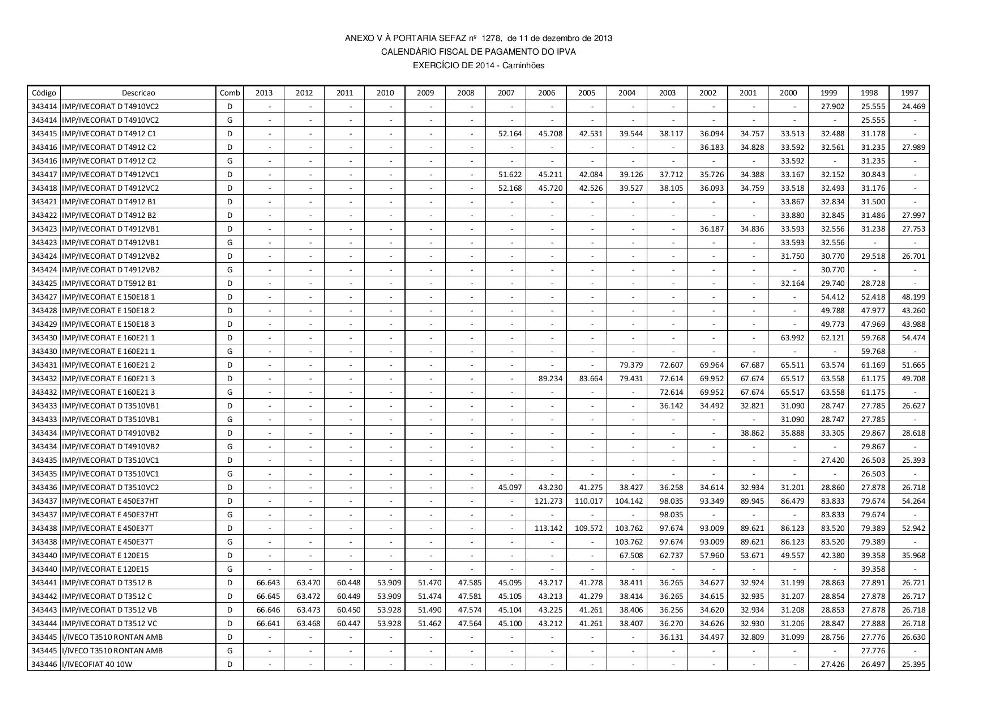

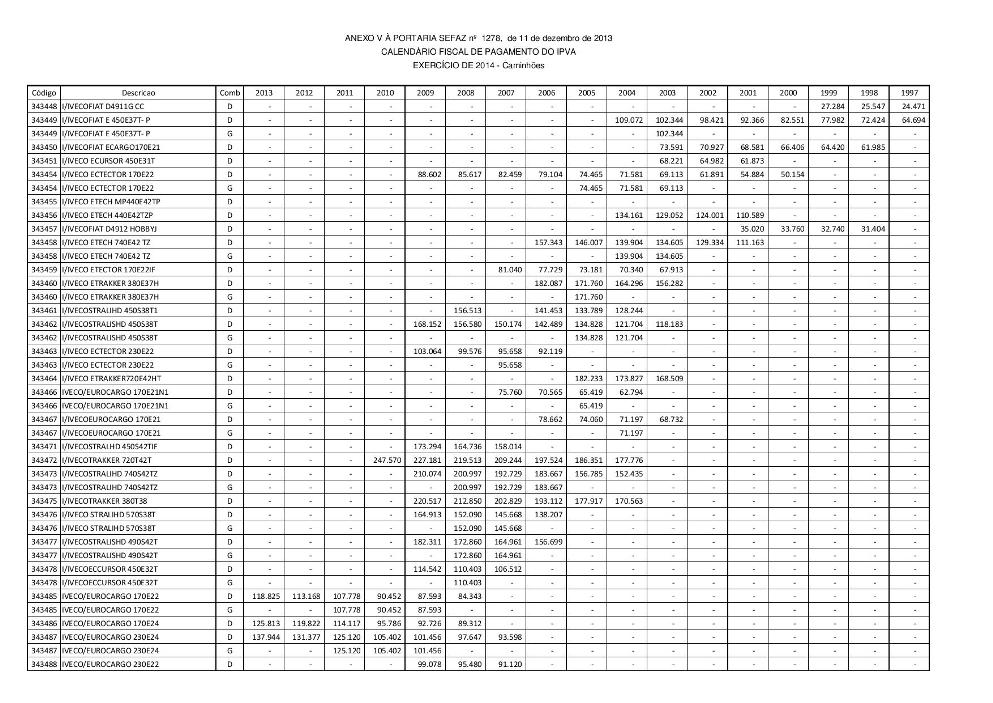

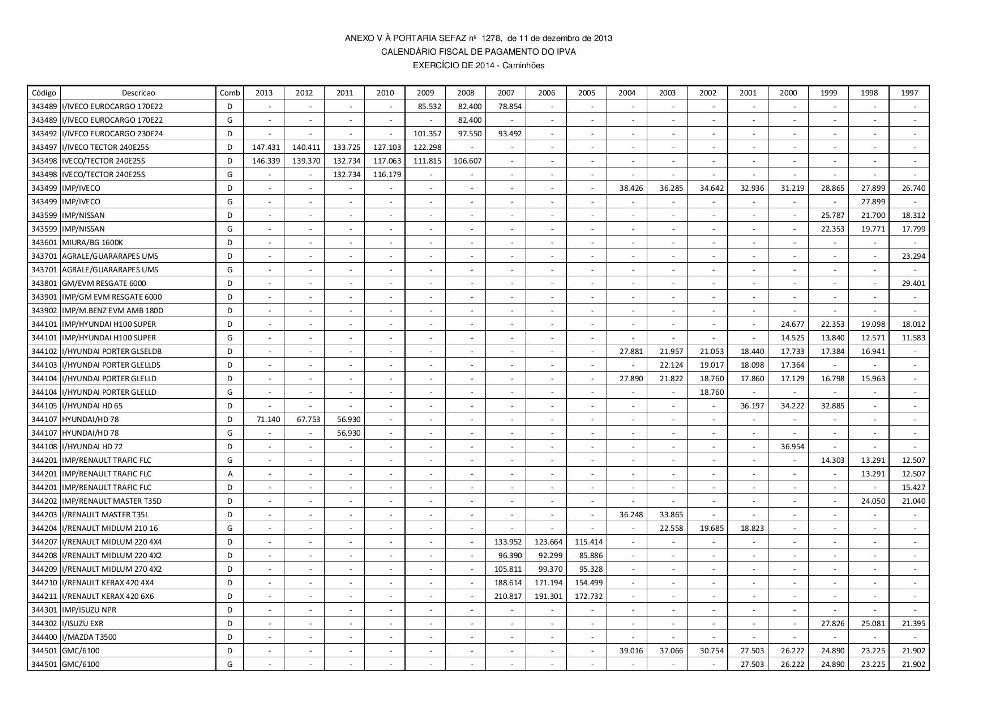

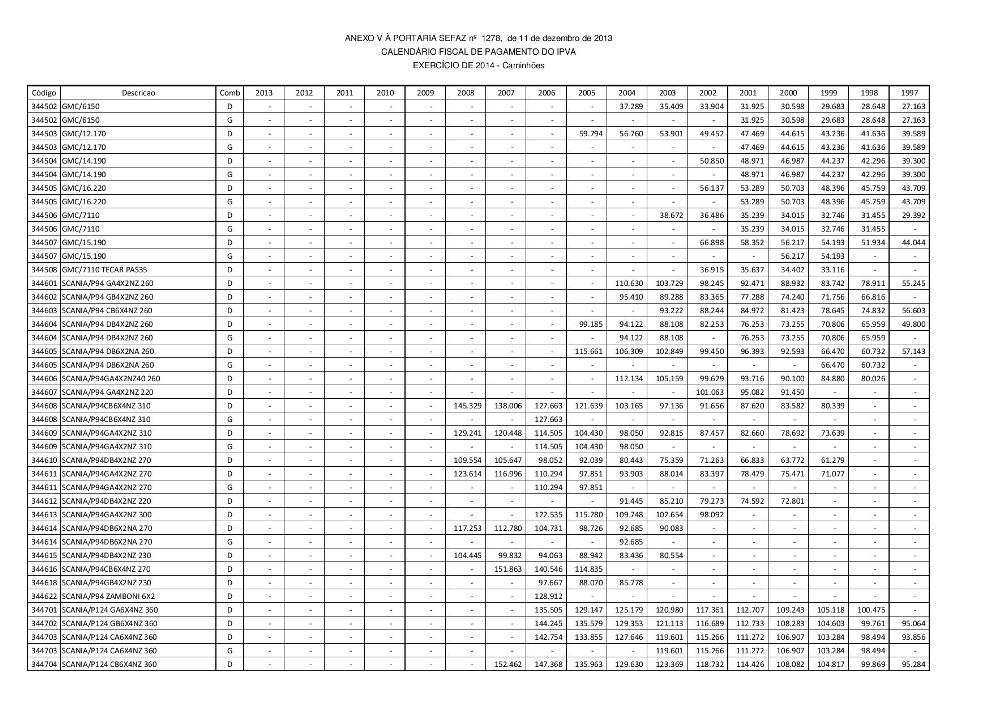

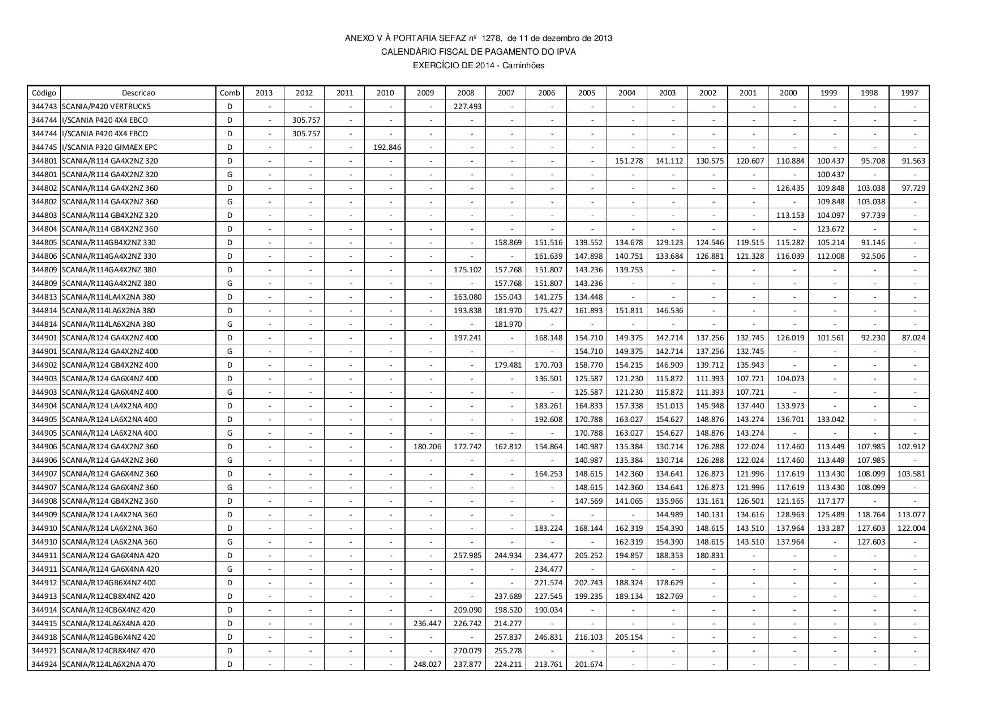

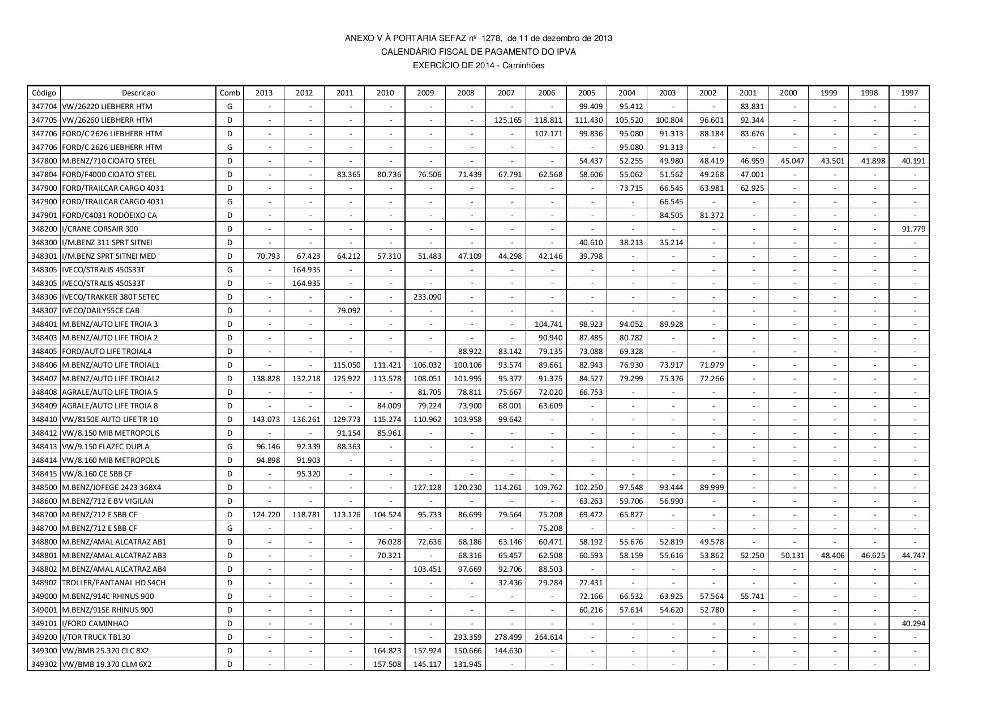

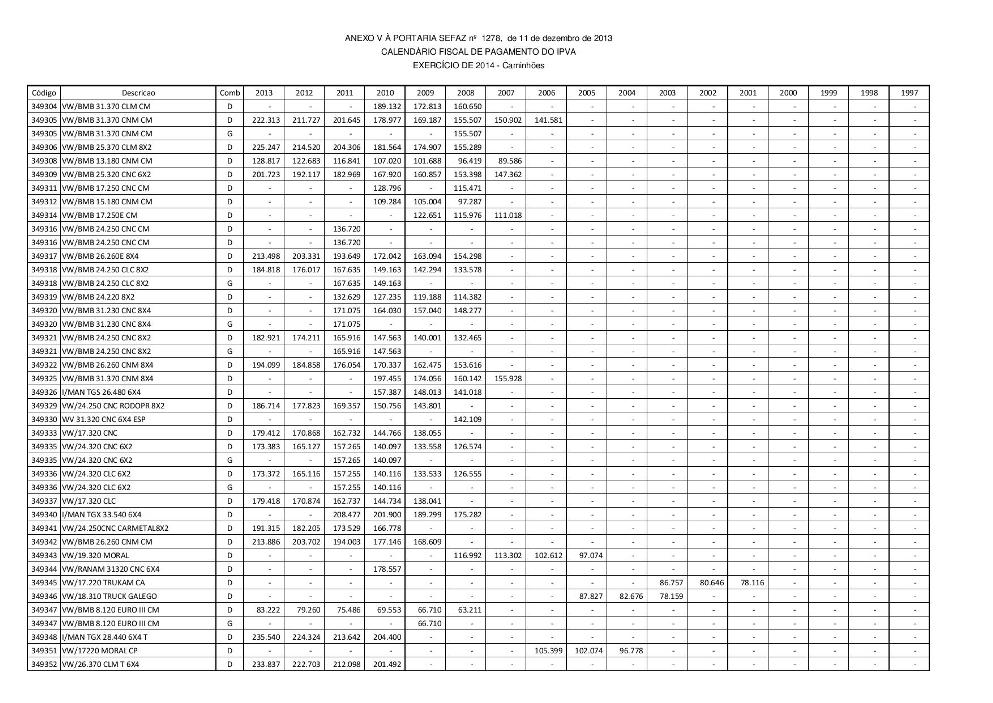

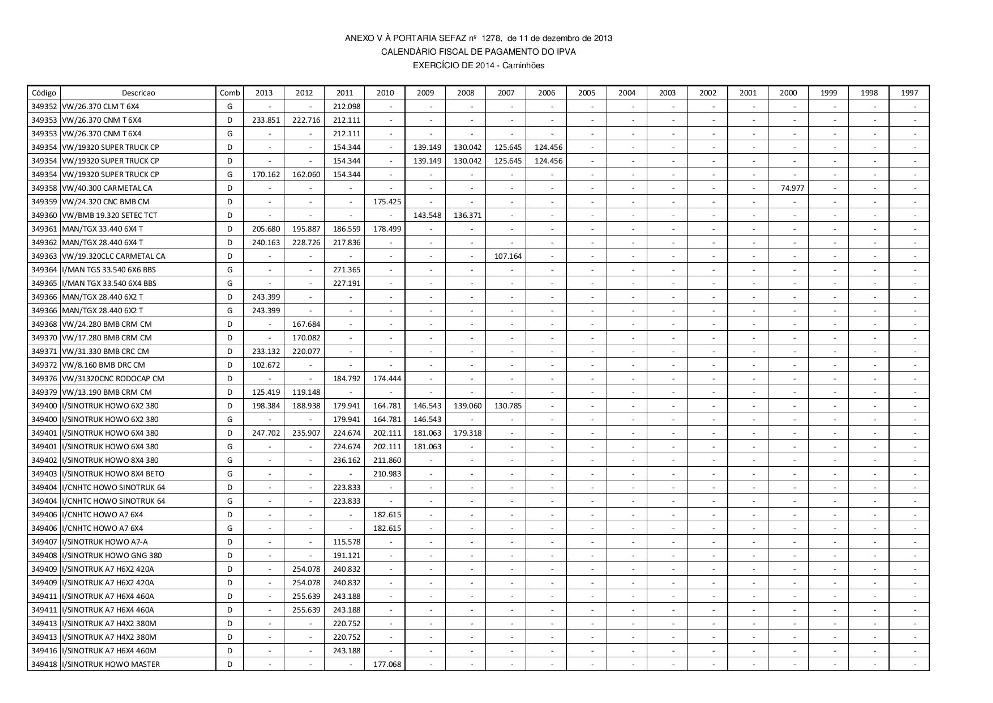

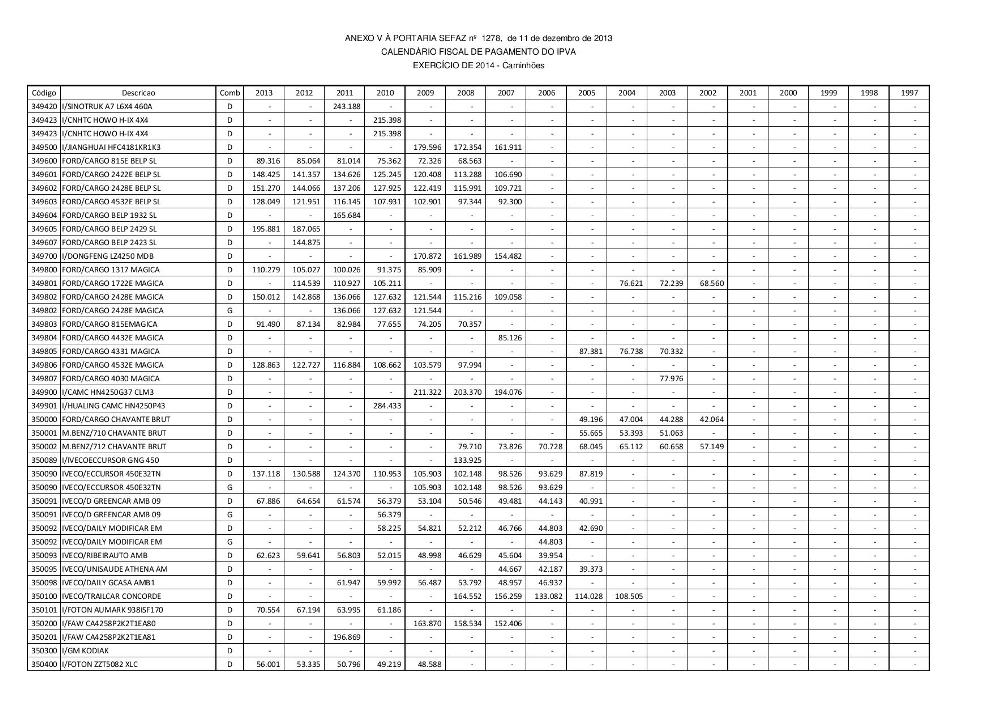

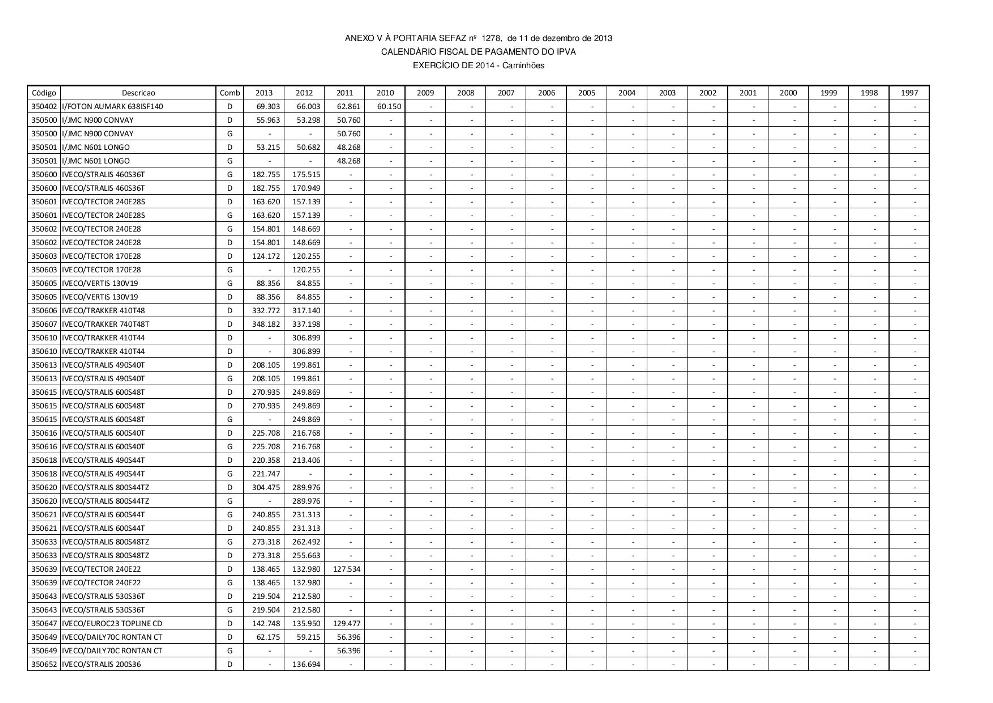

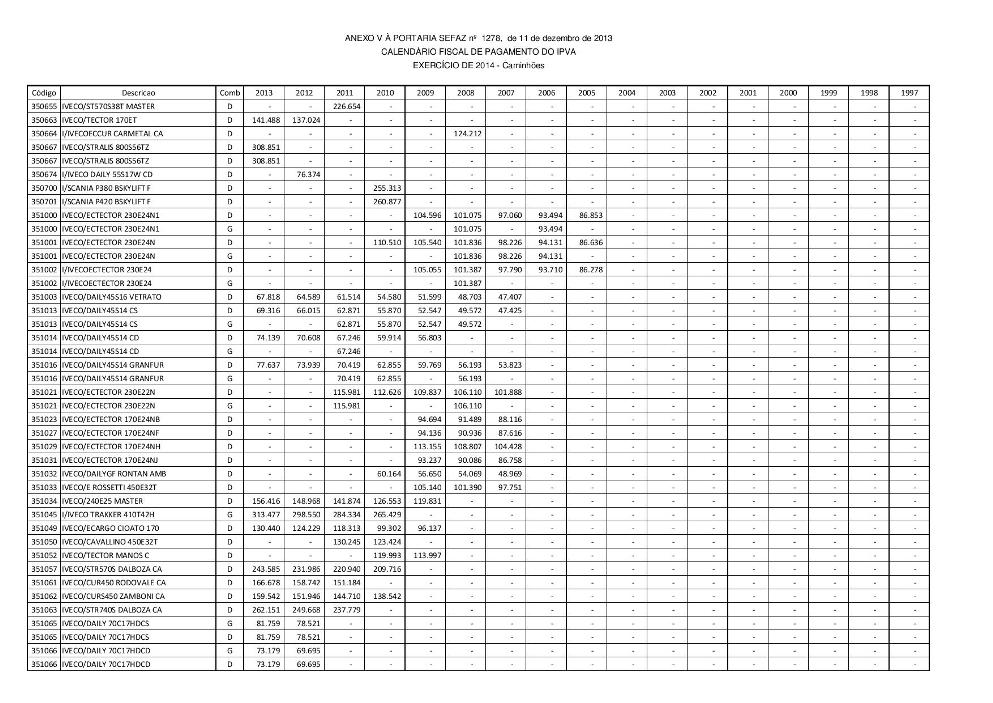

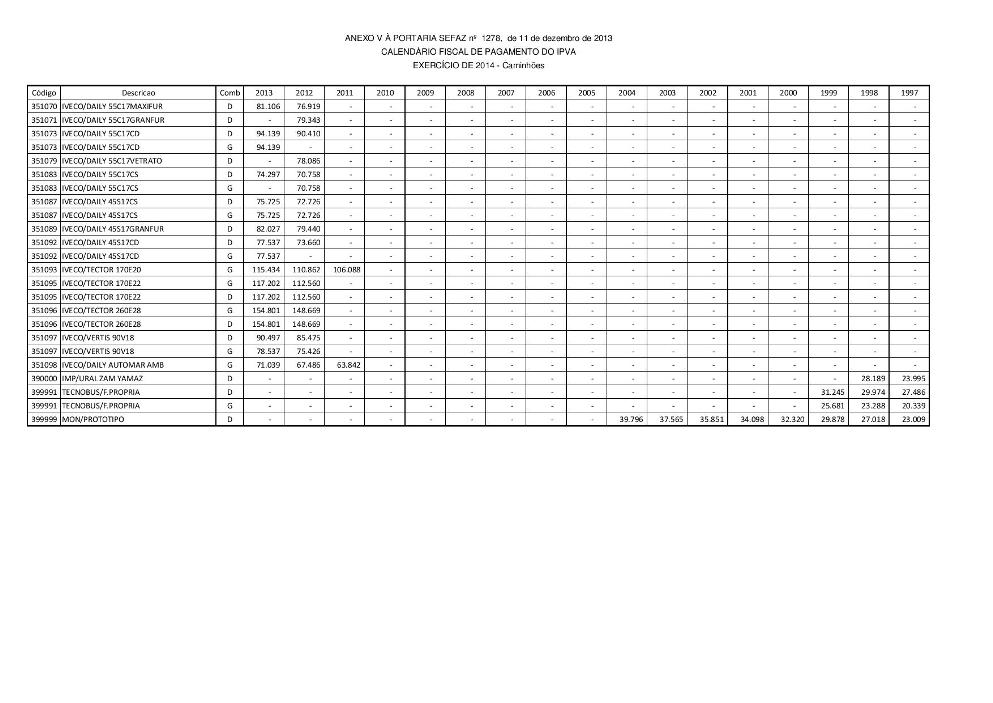

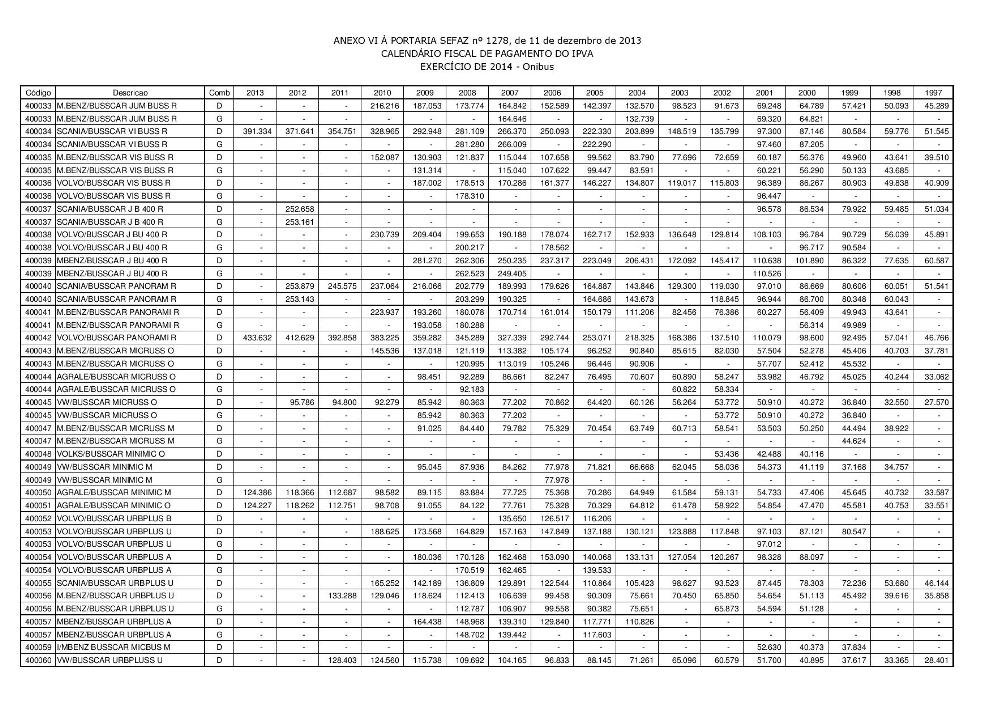

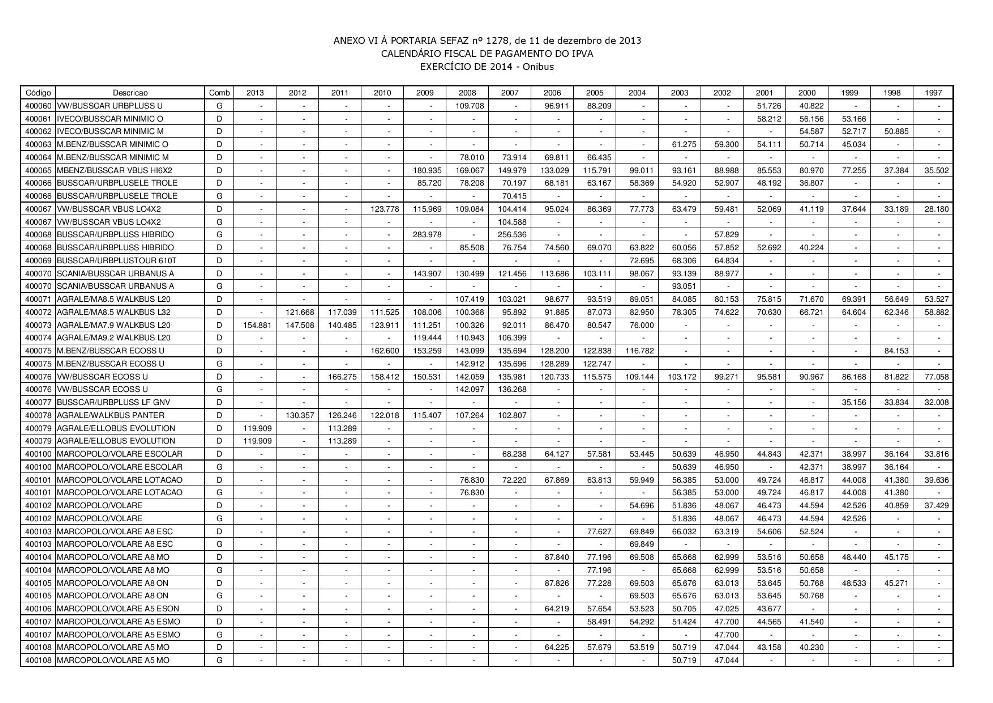

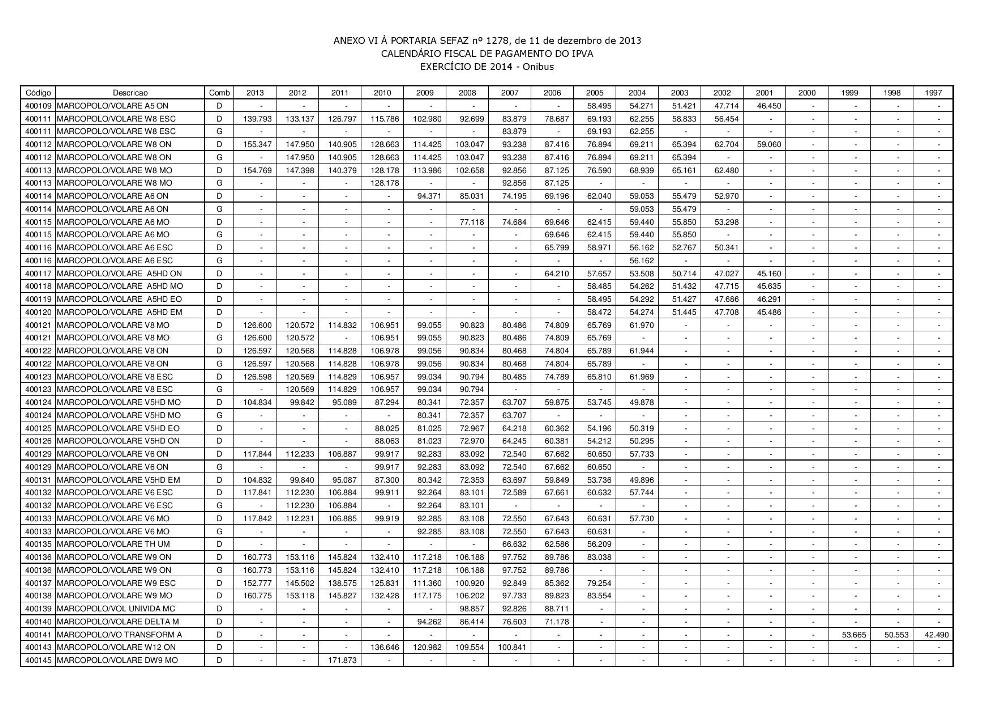

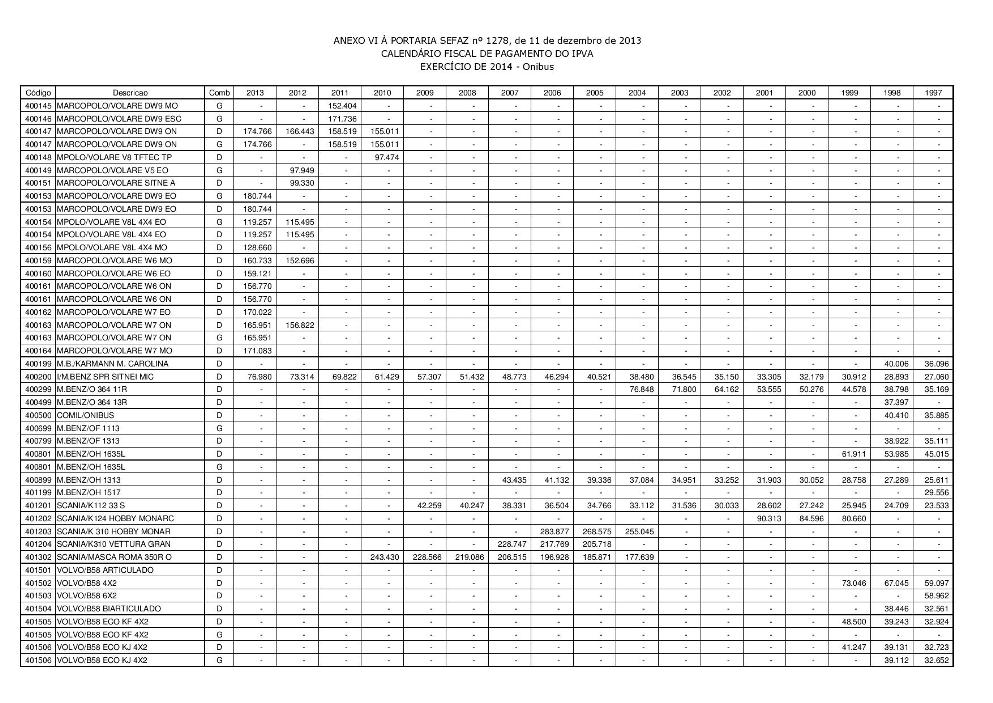

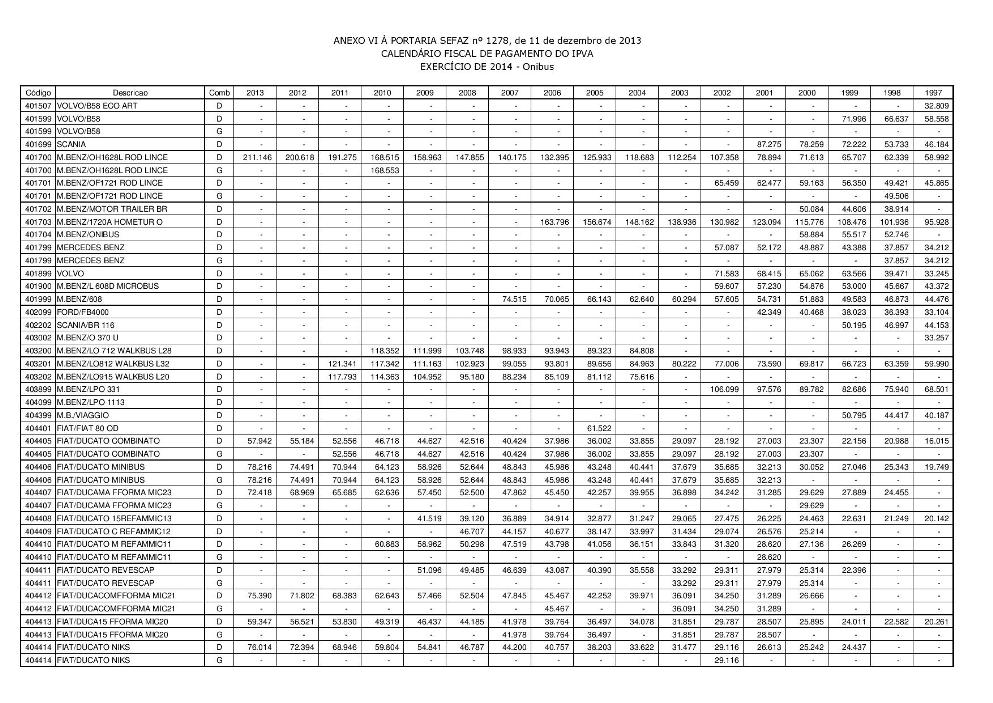

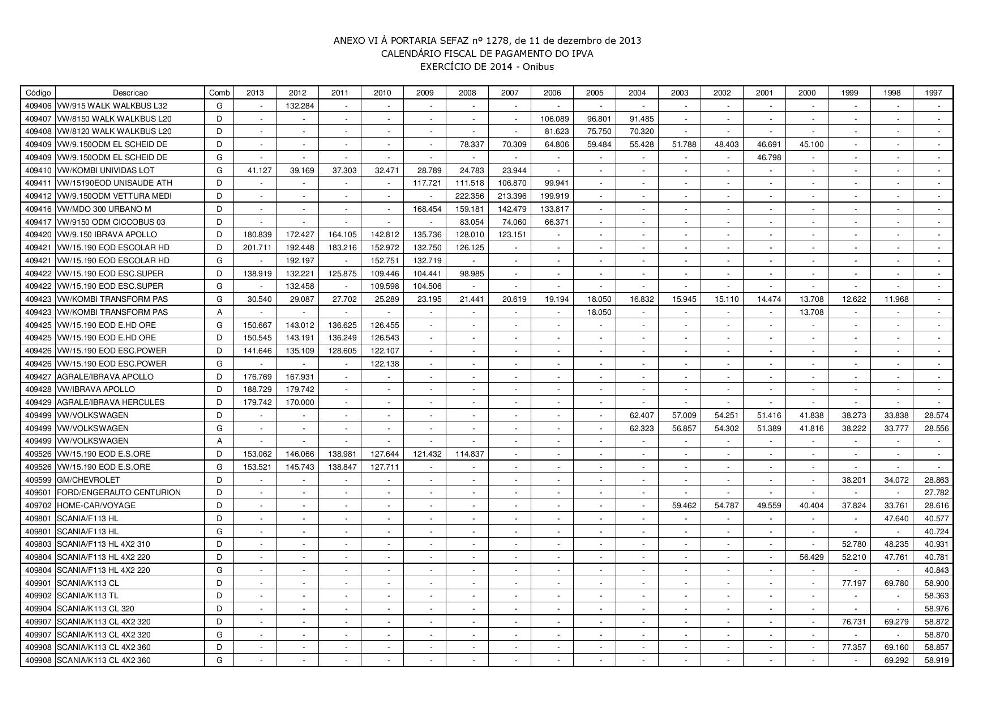

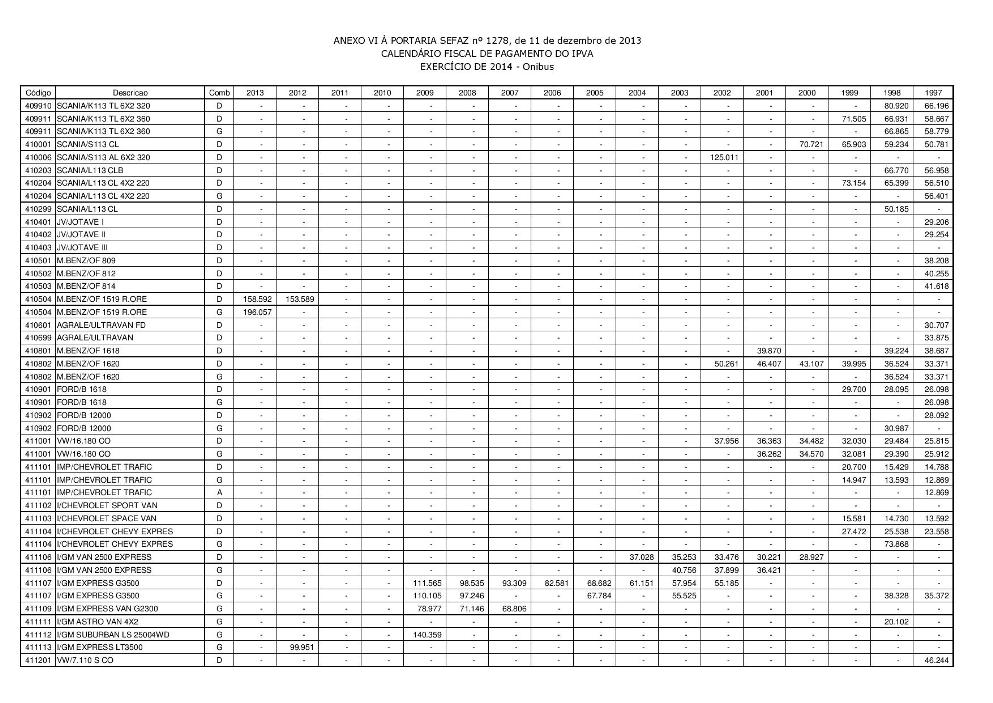

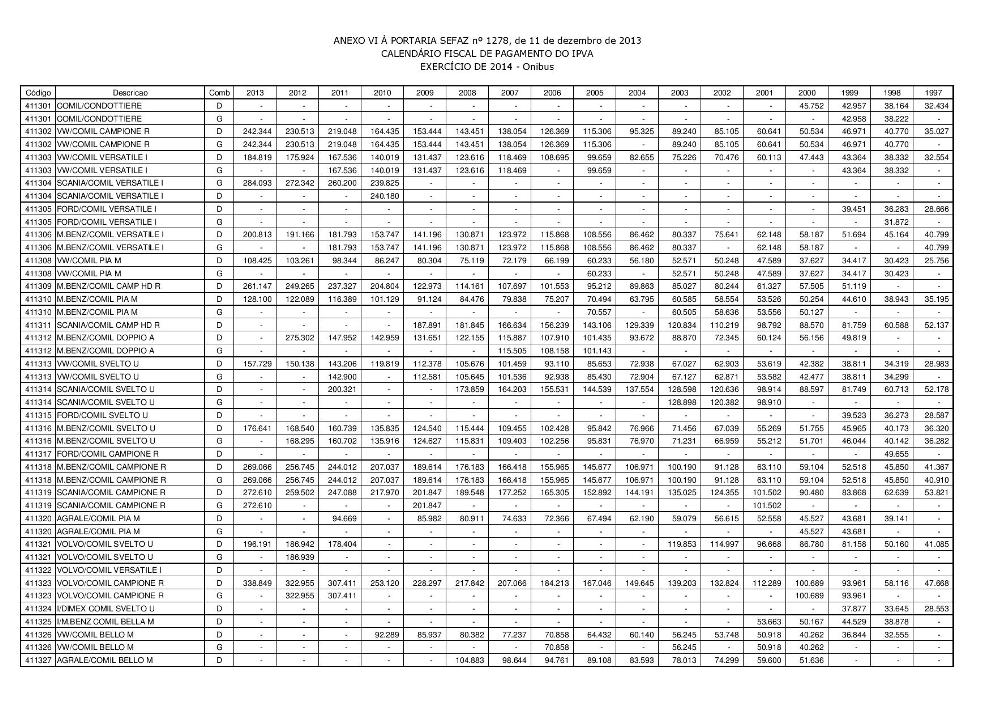

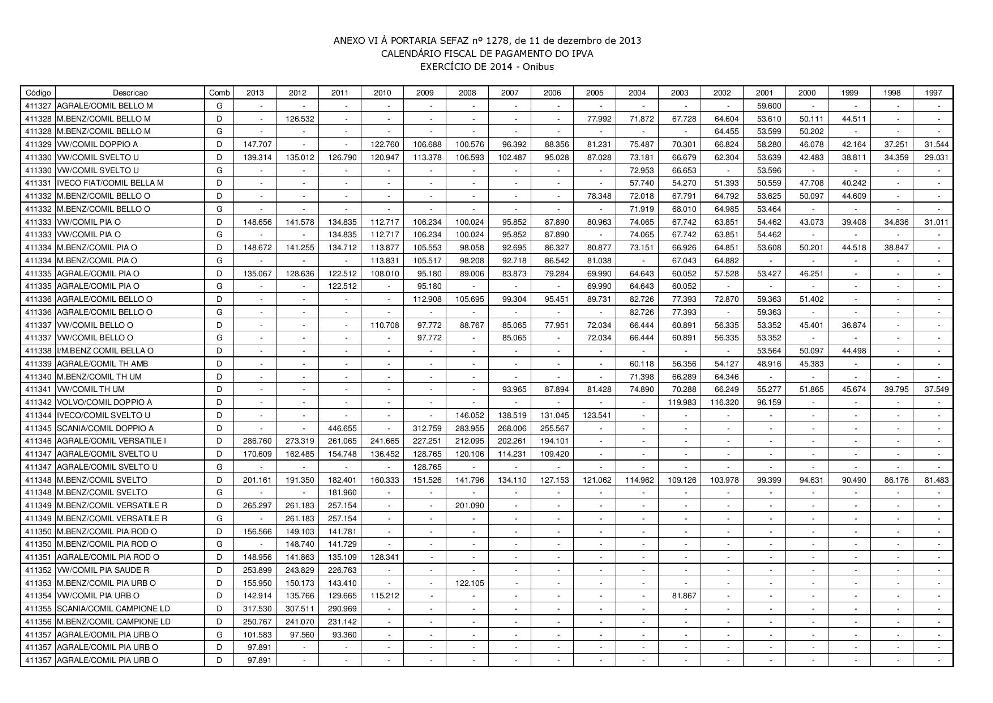

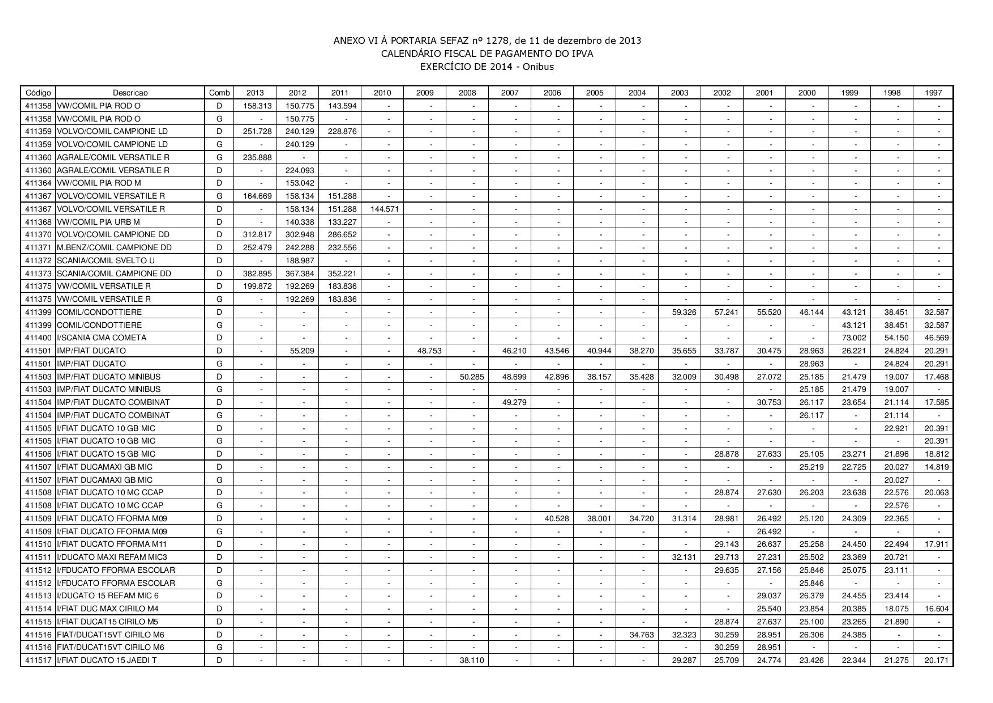

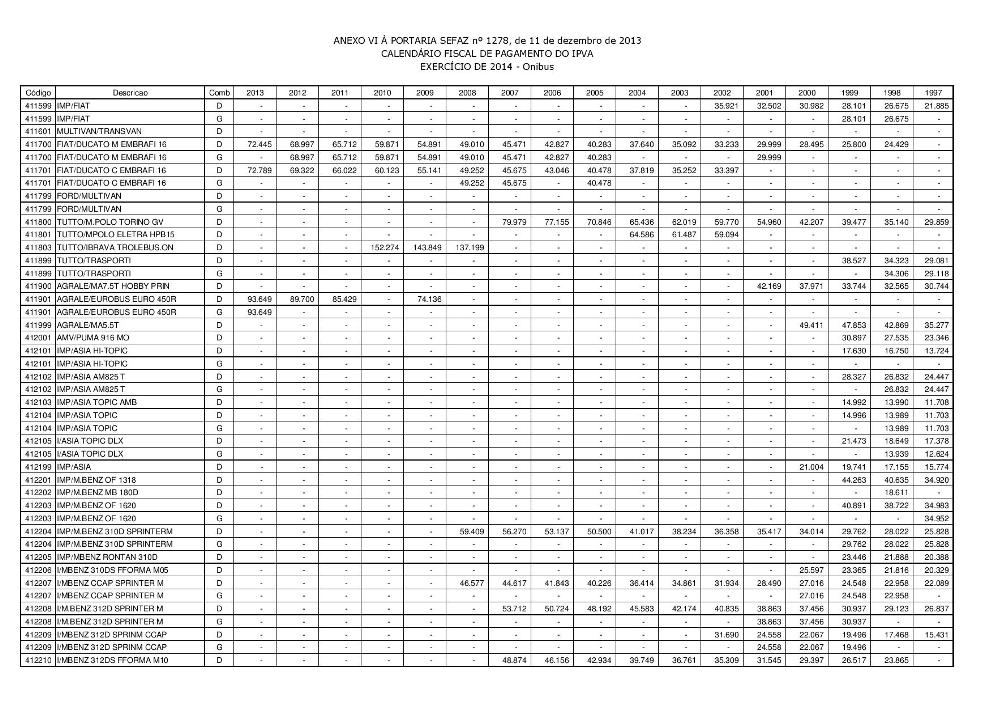

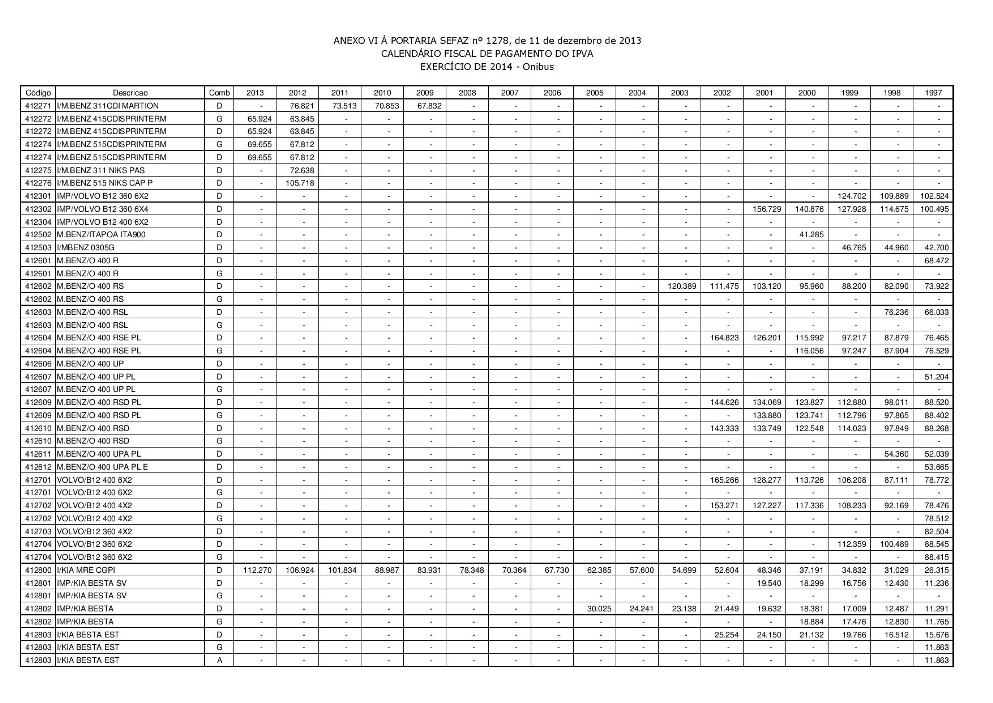

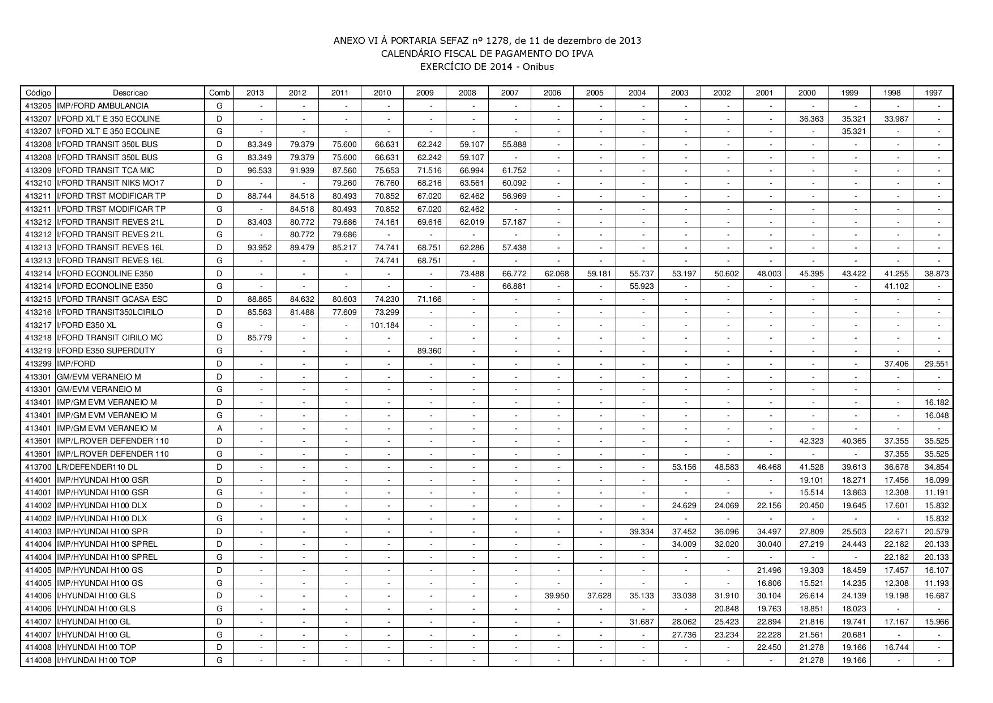

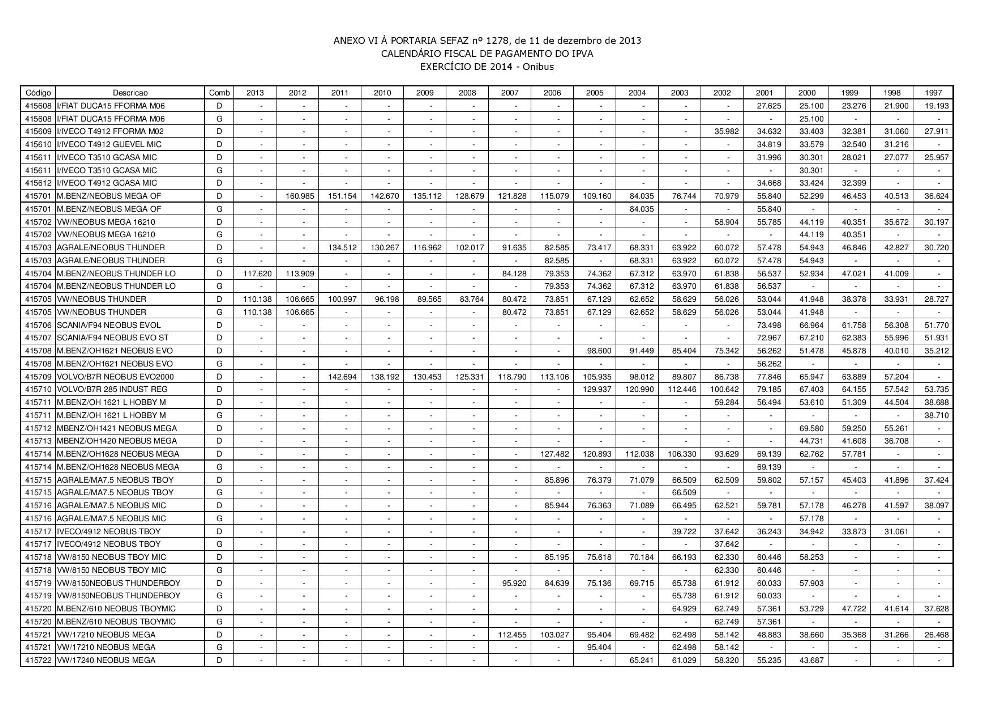

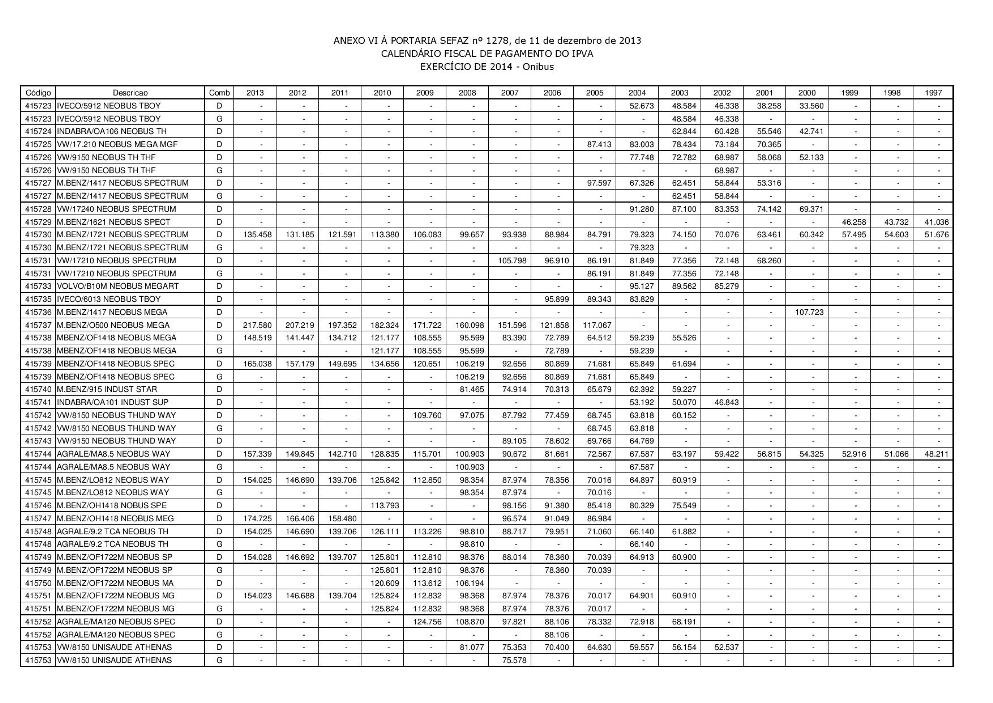

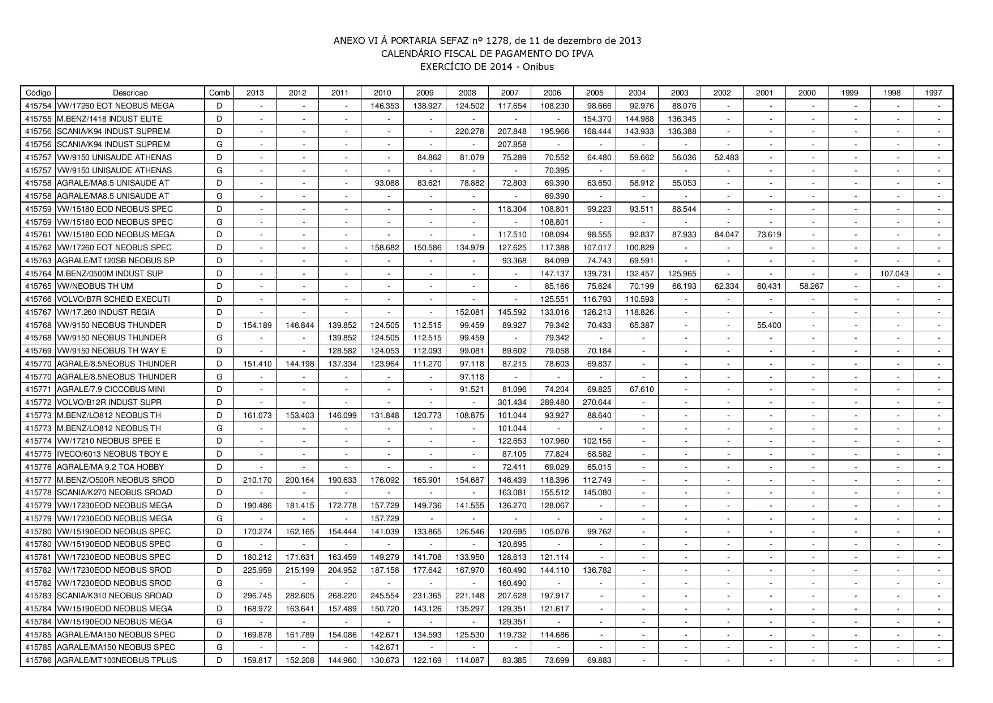

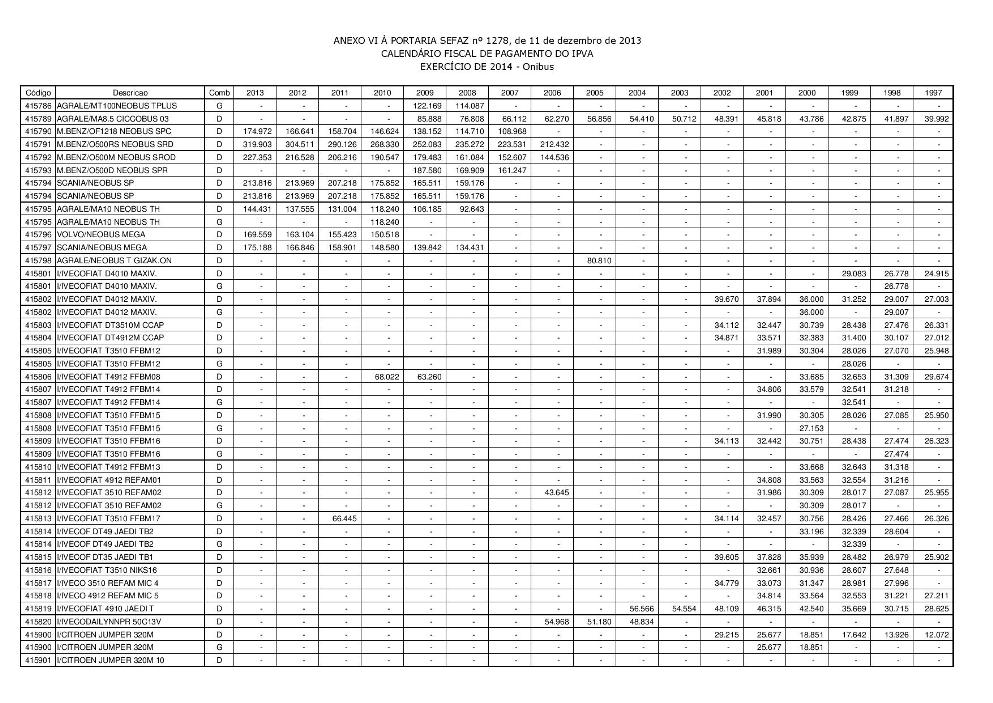

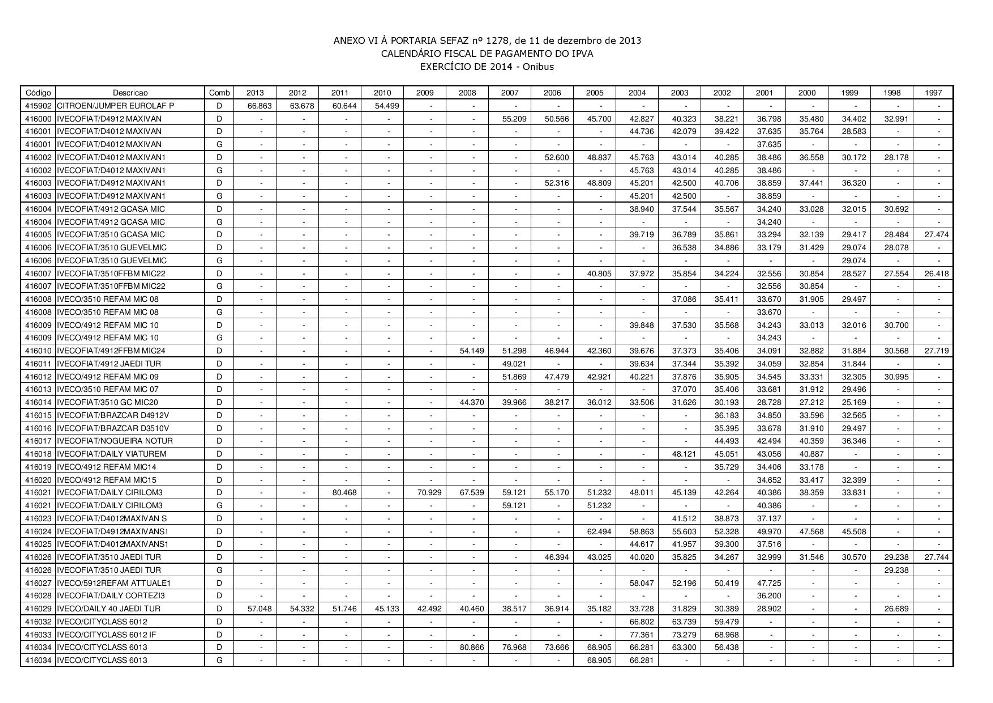

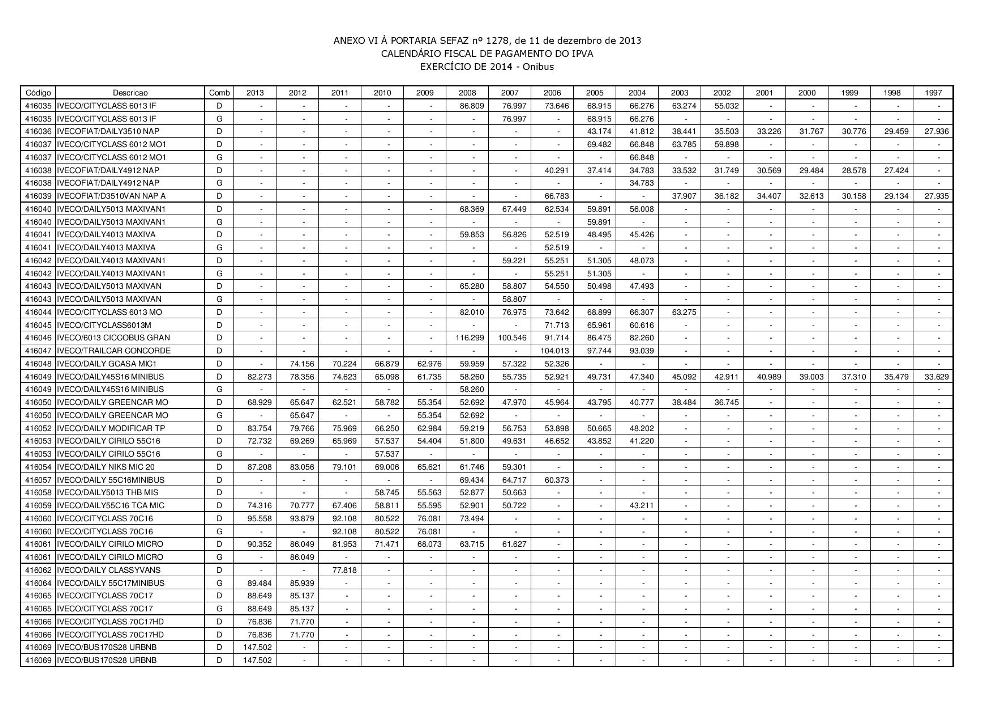

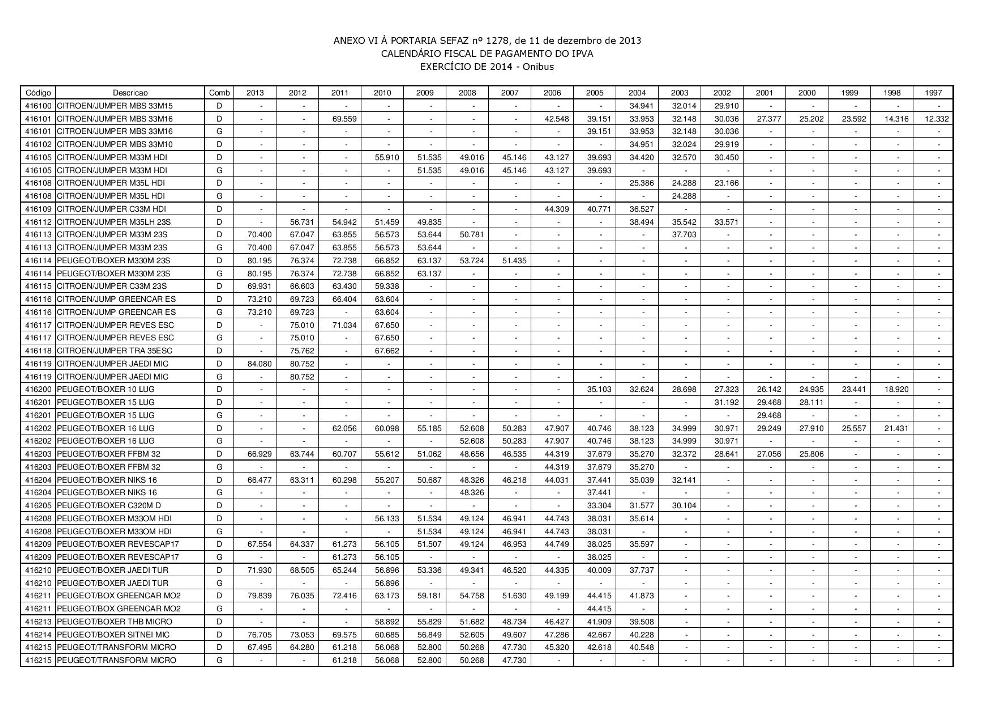

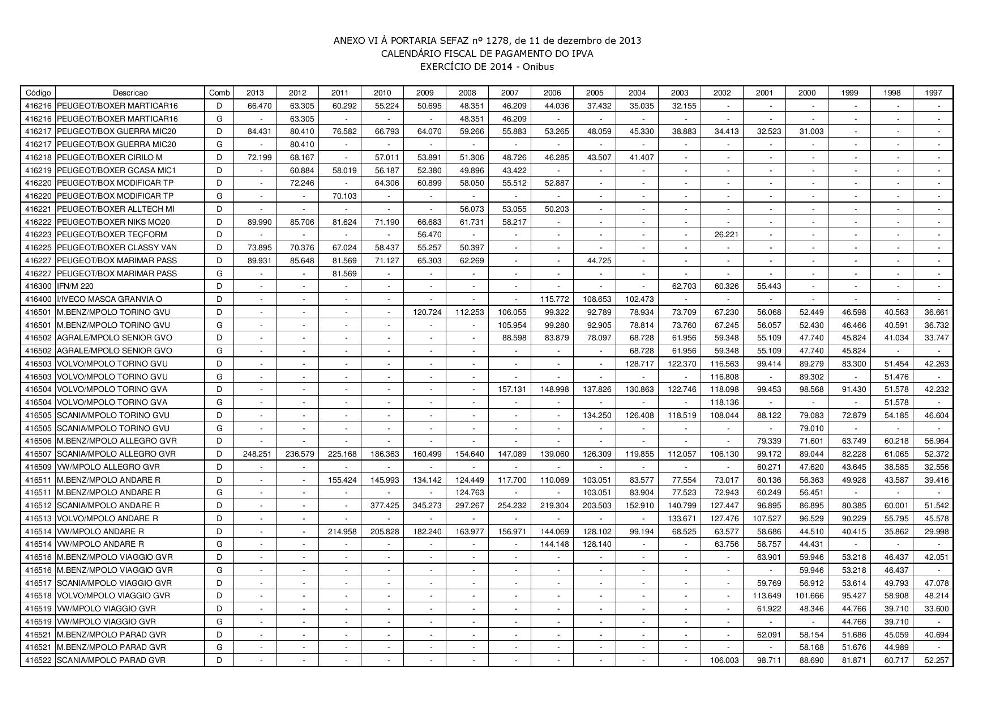

PORTARIA SEFAZ Nº 1.278, de 11 de dezembro de 2013

PORTARIA SEFAZ No 1278, de 11 de dezembro de 2013.

(Republicada para correção)

Dispõe sobre o lançamento, a cobrança e o pagamento do Imposto sobre a Propriedade de Veículos Automotores – IPVA referente ao exercício de 2014, fixando o calendário dos exercícios de 2014 e 2015 e adota outras providências.

O SecretÁriO DE ESTADO da Fazenda,

no uso da atribuição que lhe confere o art. 42, § 1º, II, da Constituição

do Estado, com fulcro nos artigos 77, V, 79-A e 79-B, II, § 1o,

da Lei 1.287 de 28 de dezembro de 2001, art. 4º, § 1o,

da Lei 1.668, de 1o de março de 2006 e no Decreto 1.660, de 18

de dezembro de 2002,

RESOLVE:

Art. 1o O IPVA do exercício 2014 tem os prazos de pagamento segundo o algarismo final da placa, matrícula ou do licenciamento do veículo, conforme vencimento fixado para a parcela única sem desconto, constante da Tabela I do Anexo I a esta portaria.

§1o Na transferência de propriedade ou jurisdição, onde o imposto ainda não tenha sido recolhido, a data para pagamento é a mesma do evento, devendo o imposto ser recolhido para o município de origem.

§2o O contribuinte ou responsável pode optar pelo pagamento do IPVA previsto no caput em até 04 (quatro) parcelas mensais, desde que o valor da parcela não seja inferior a R$ 50,00.

§3o Os débitos de IPVA de exercícios anteriores, podem ser

parcelados junto com o IPVA de 2014, observado o parágrafo 7º deste

artigo.

§4o Na hipótese do parágrafo anterior, o pagamento da primeira parcela dá direito ao proprietário do veículo, ou ao responsável, de requerer junto ao DETRAN/TO a liberação do Certificado de Registro e Licenciamento do Veículo – CRLV, referente ao exercício anterior, para a circulação do veículo até a quitação da última parcela, exigida para a liberação do licenciamento do exercício corrente.

§5o A parcela em atraso é sujeita à cobrança de multa, juros e atualização monetária, previstos no Código Tributário Estadual.

§6o O prazo para pagamento do IPVA de veículo novo é de 30 (trinta) dias contados da data de emissão da nota fiscal, desde que não ultrapasse o ano do calendário fiscal, não sendo este objeto de parcelamento.

§7º O disposto no §3º deste artigo não se aplica ao débito de IPVA

relativo a saldo de parcelamento efetuado com os benefícios do programa de

Recuperação de Créditos Fiscais - REFIS, instituído pelo Governo do Estado.

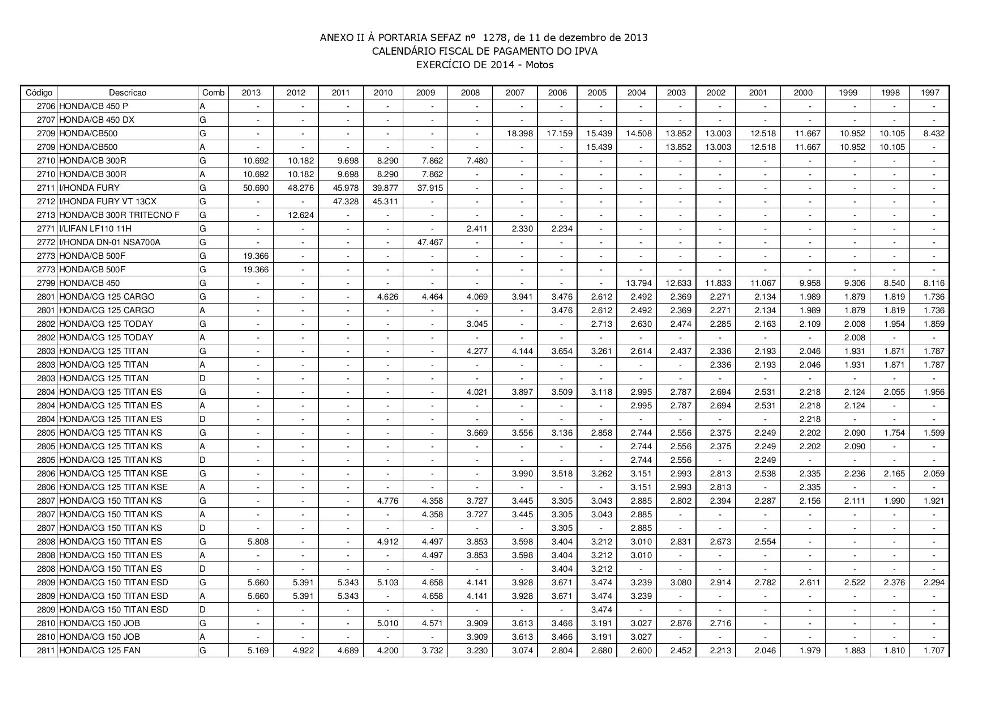

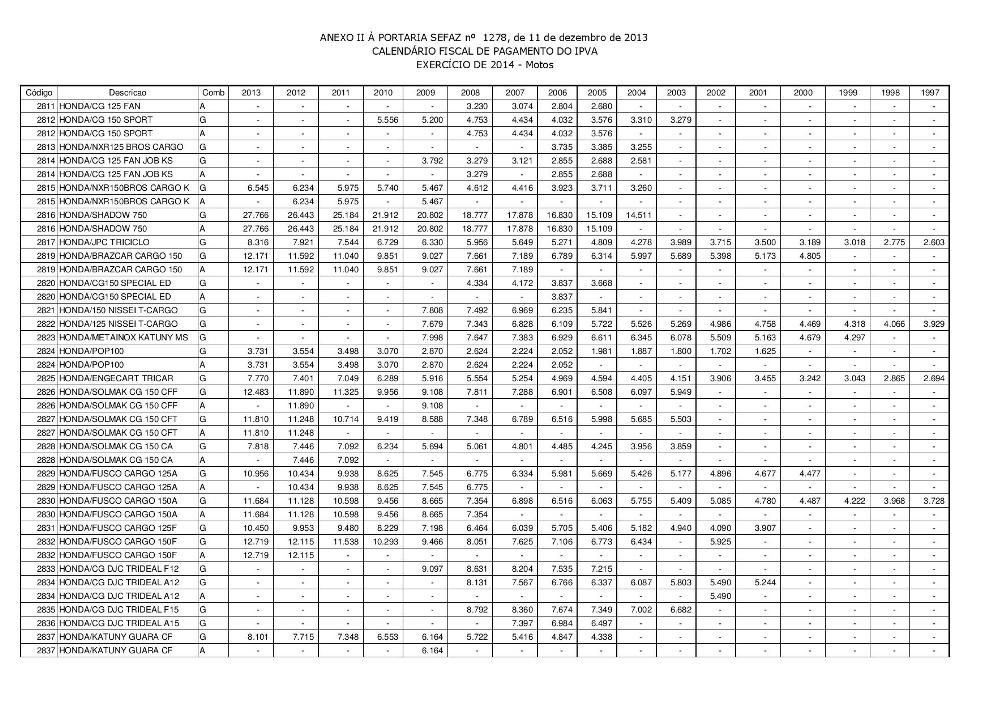

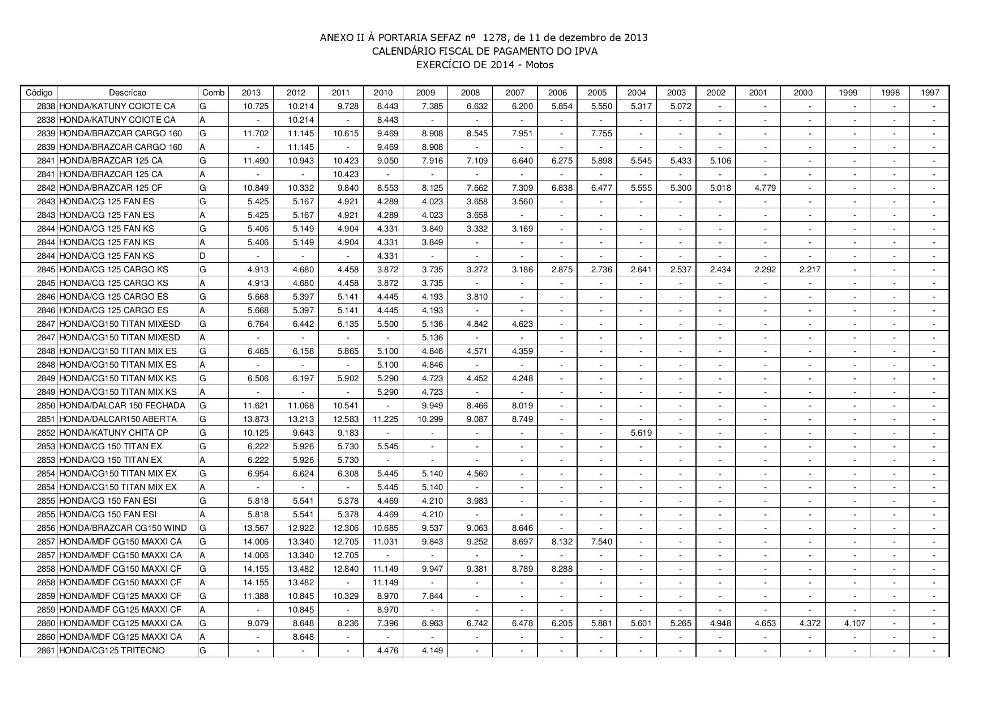

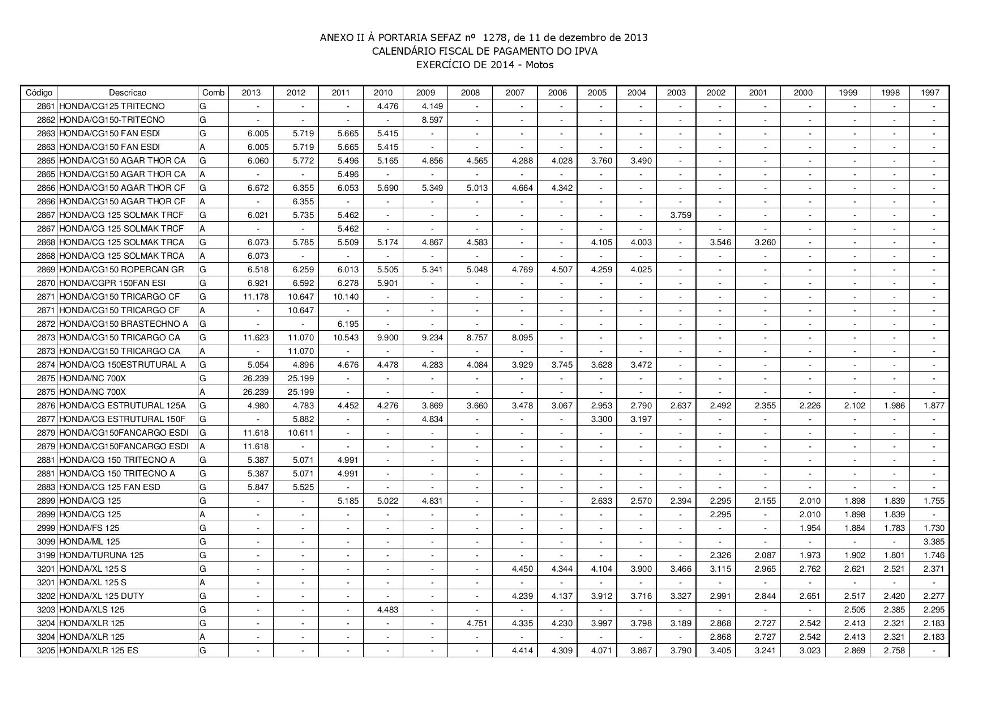

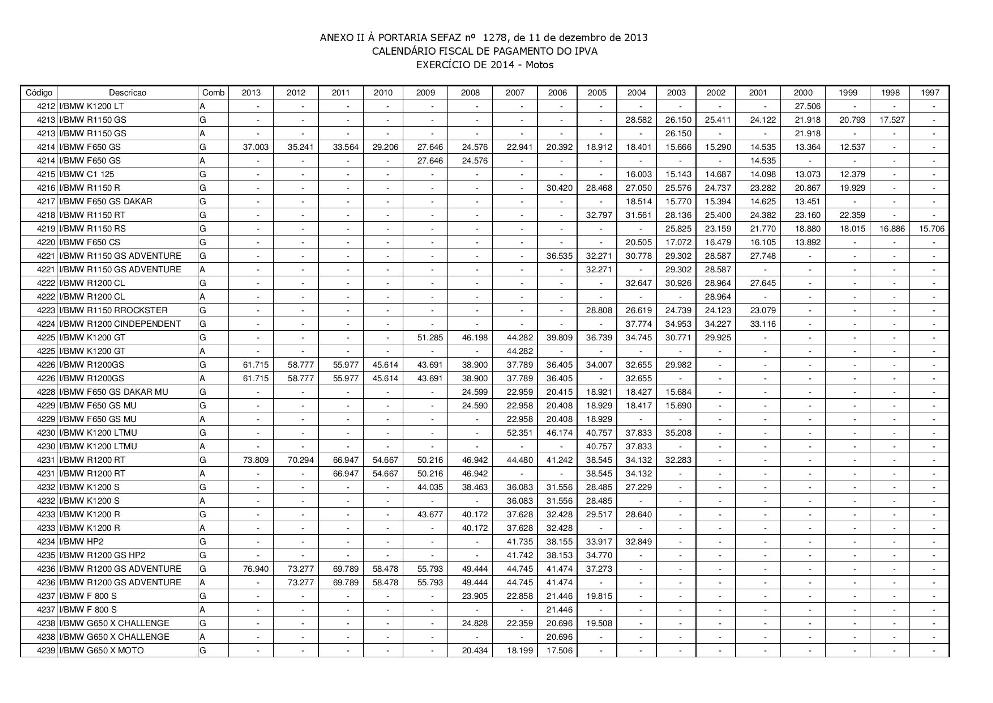

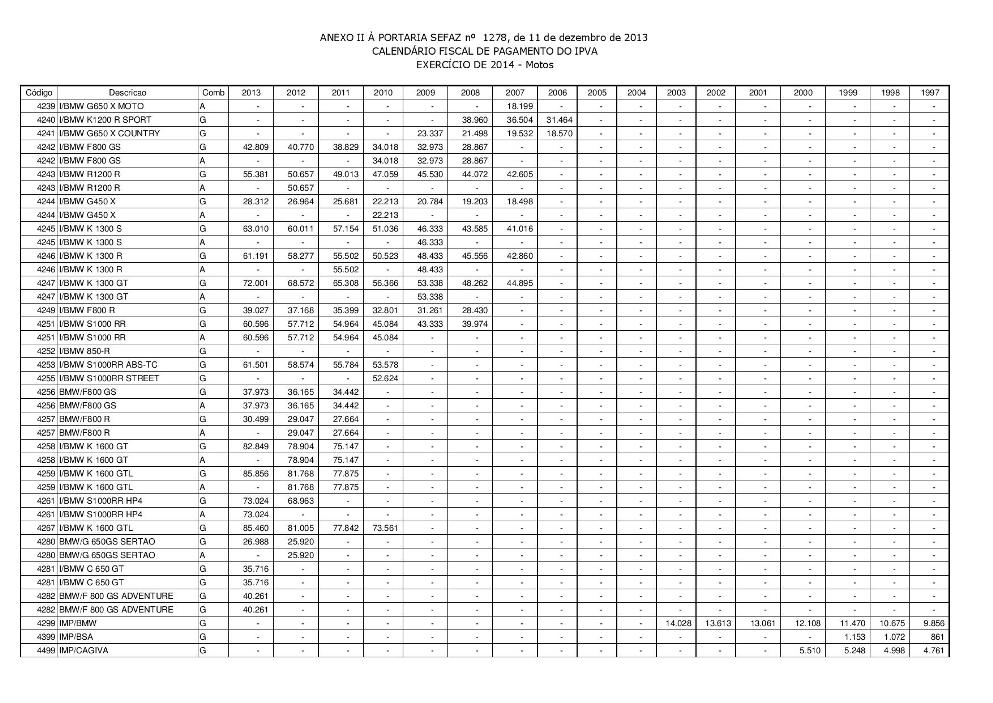

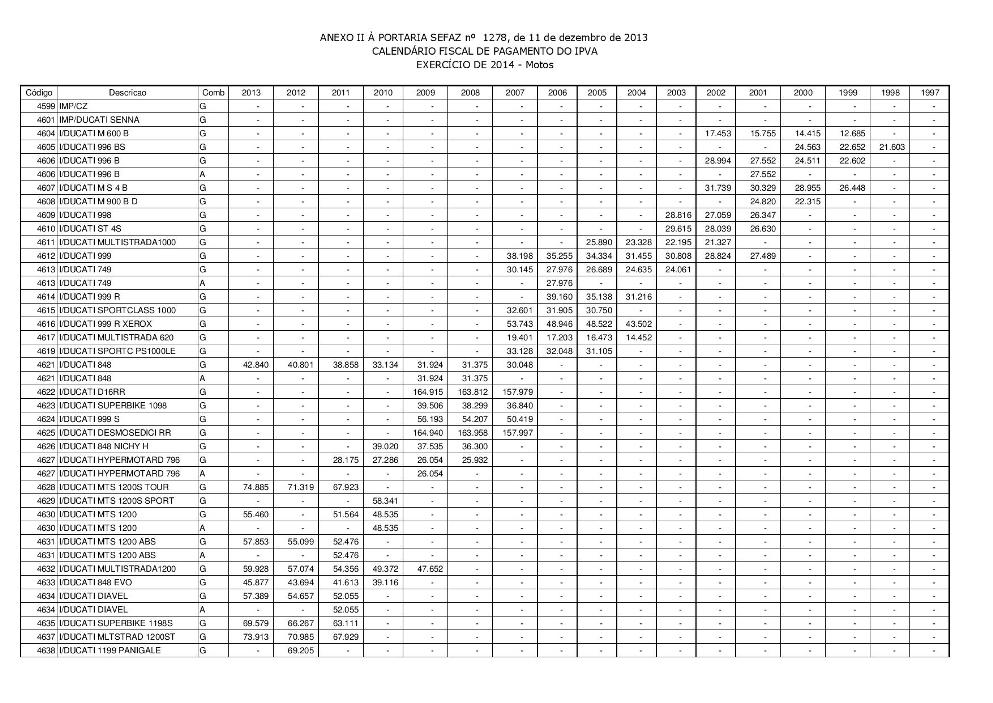

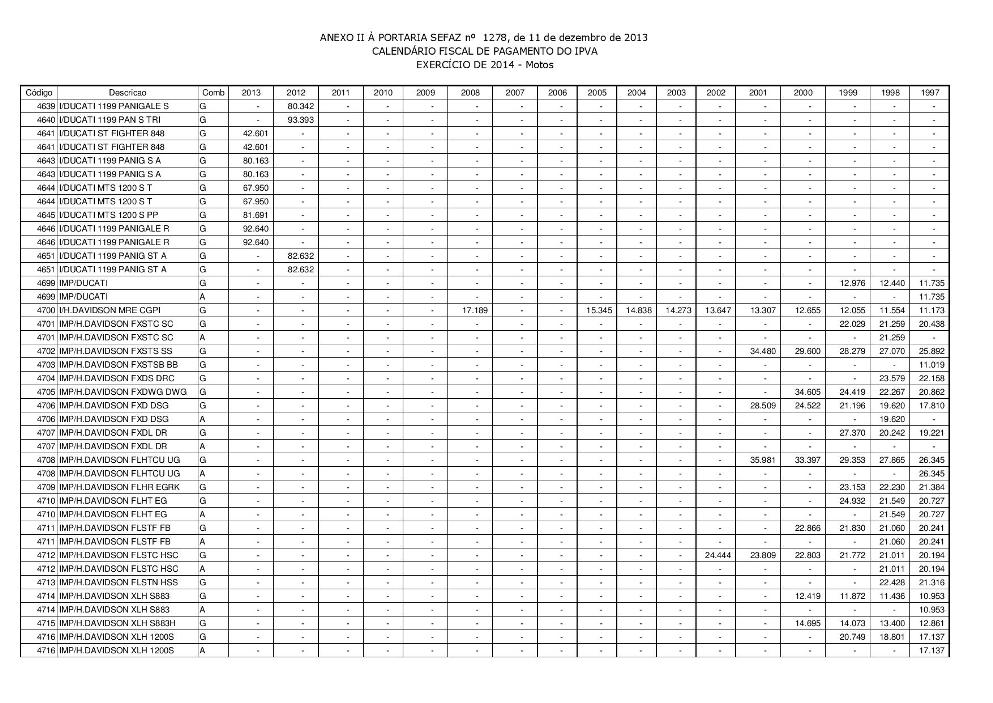

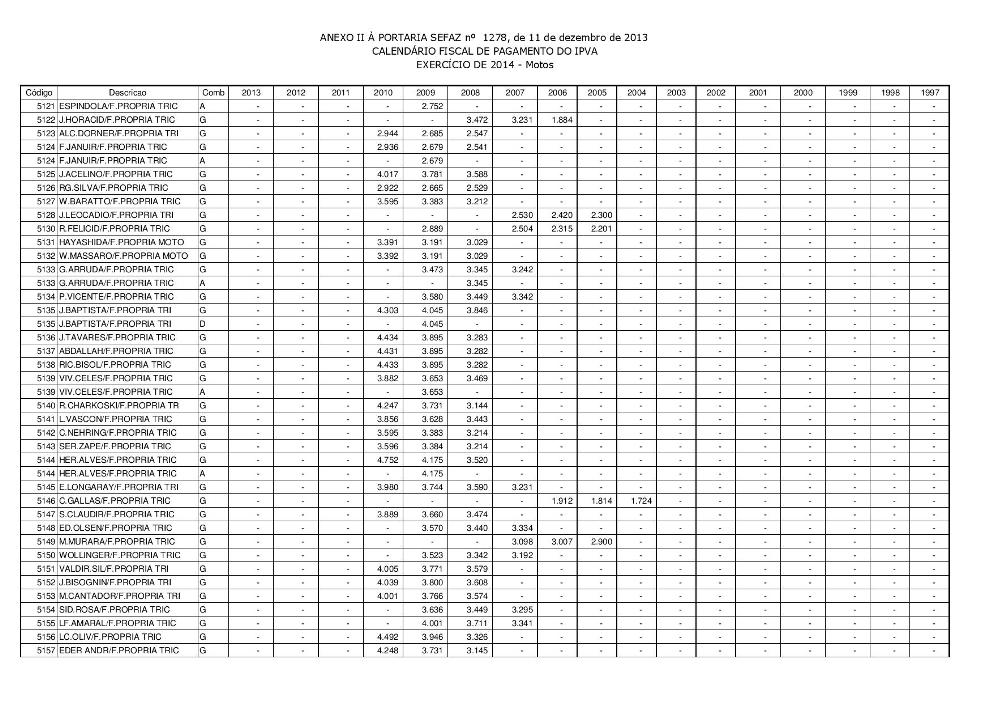

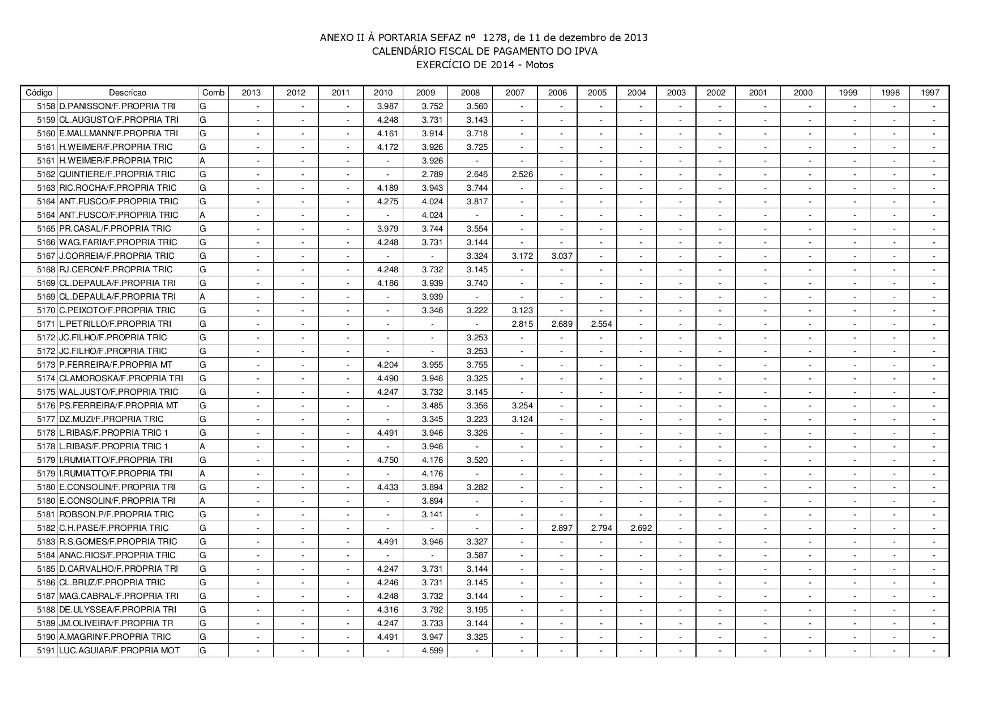

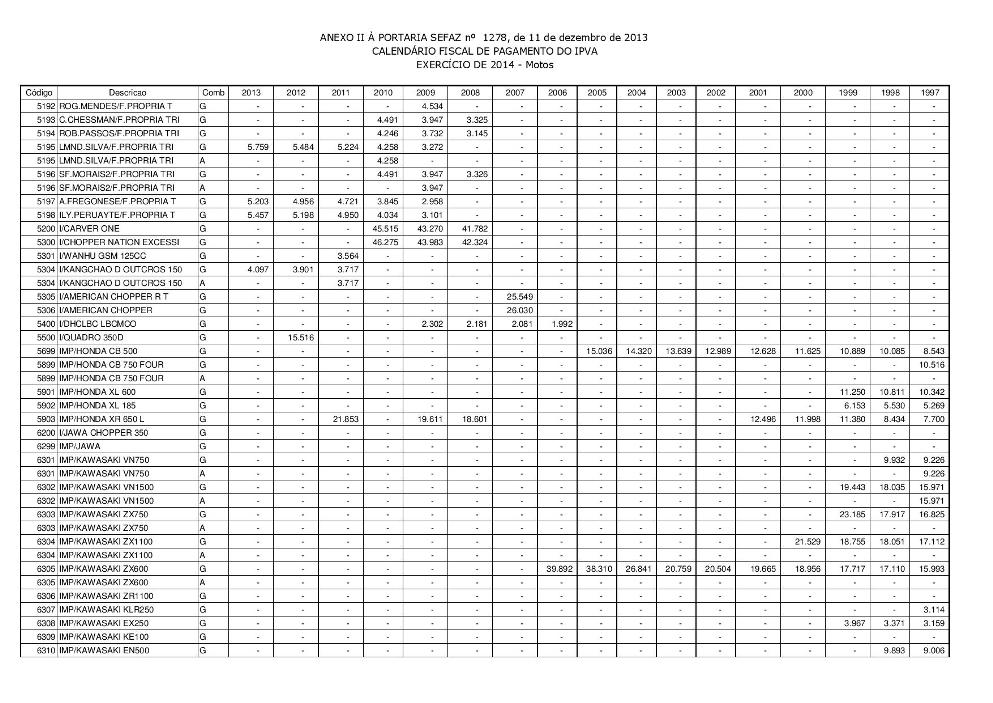

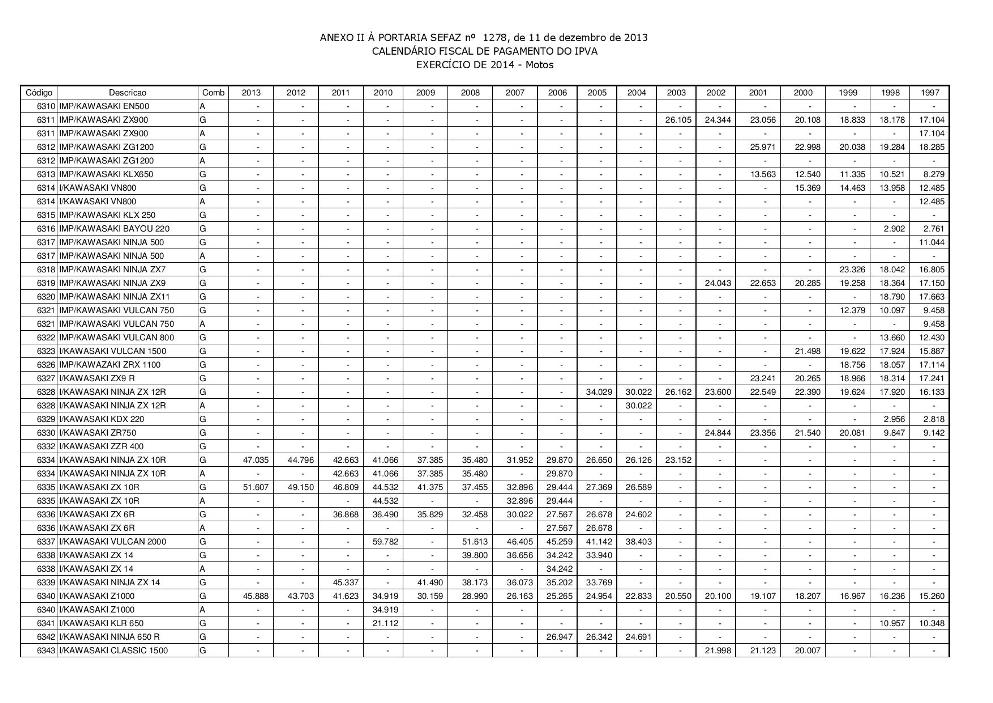

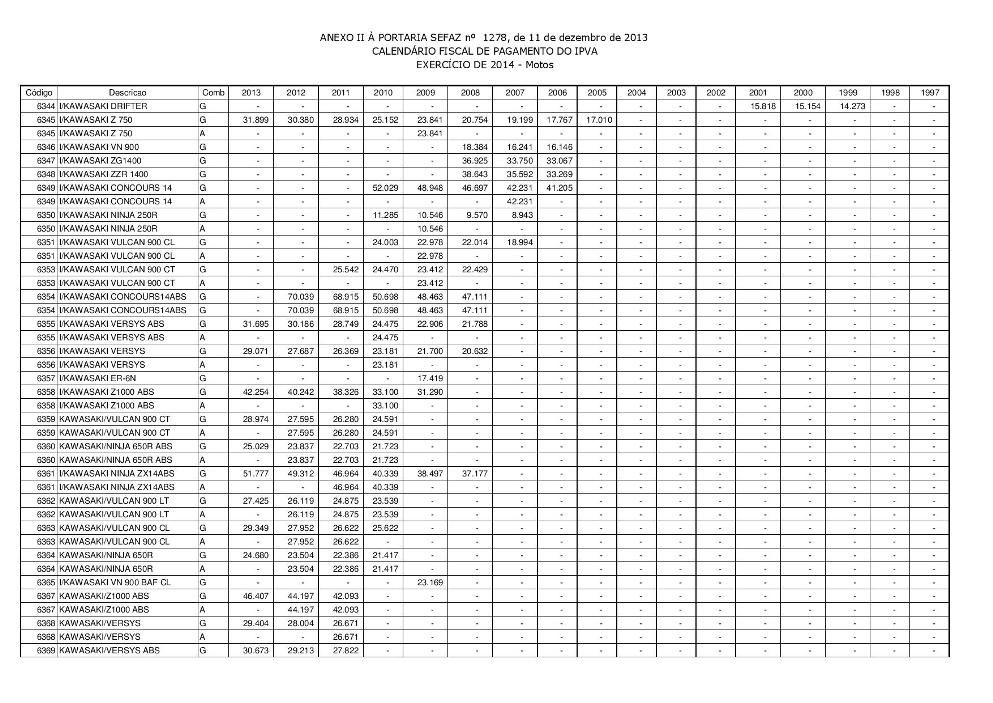

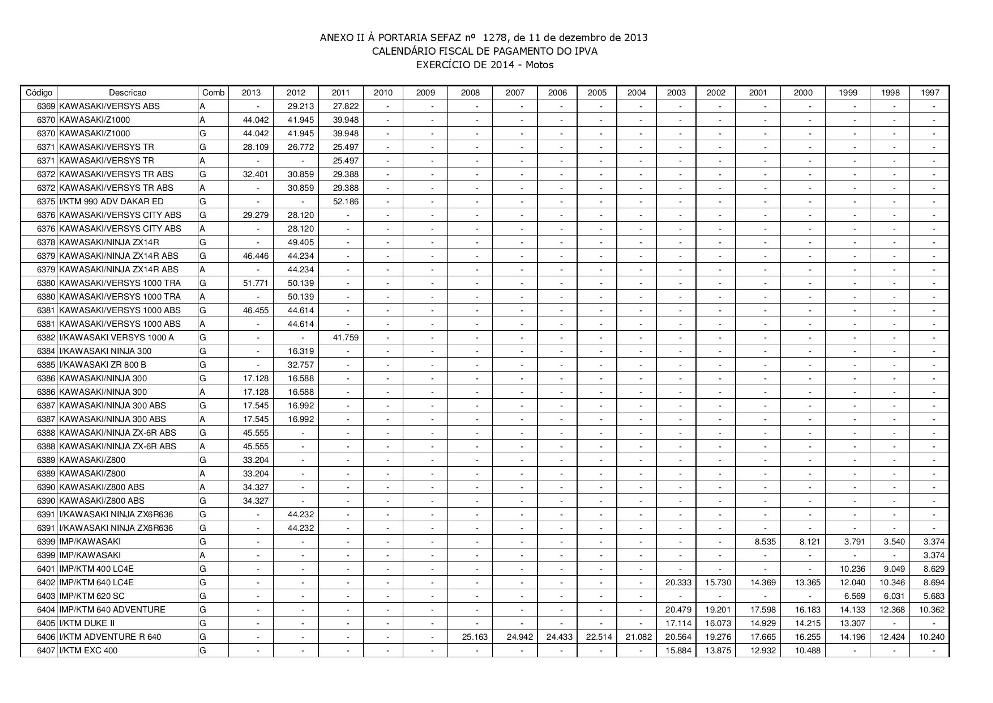

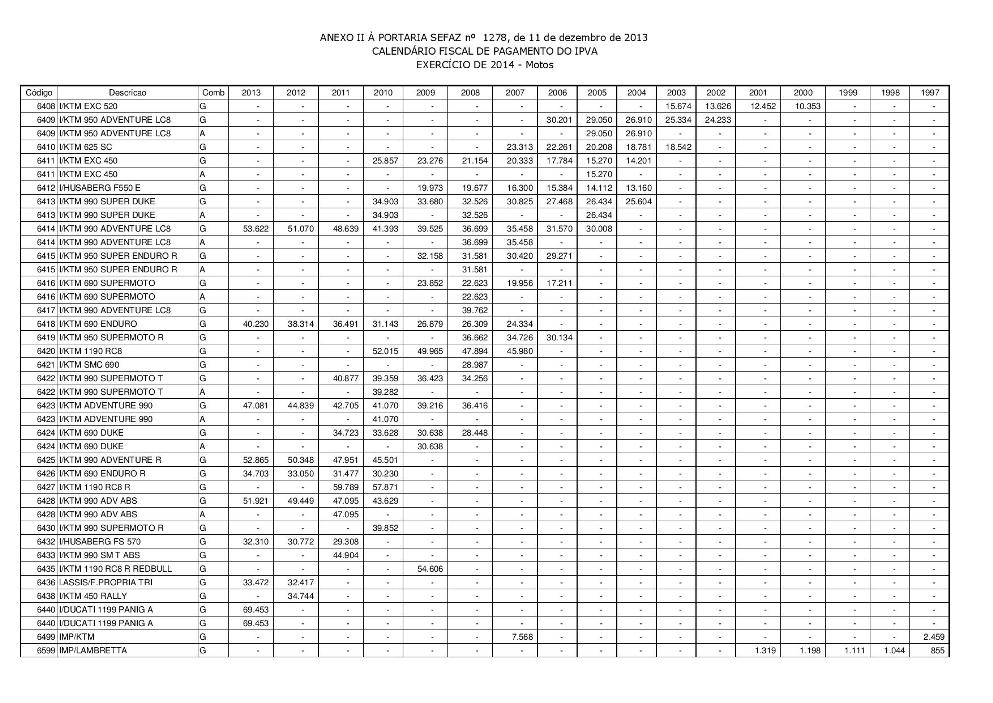

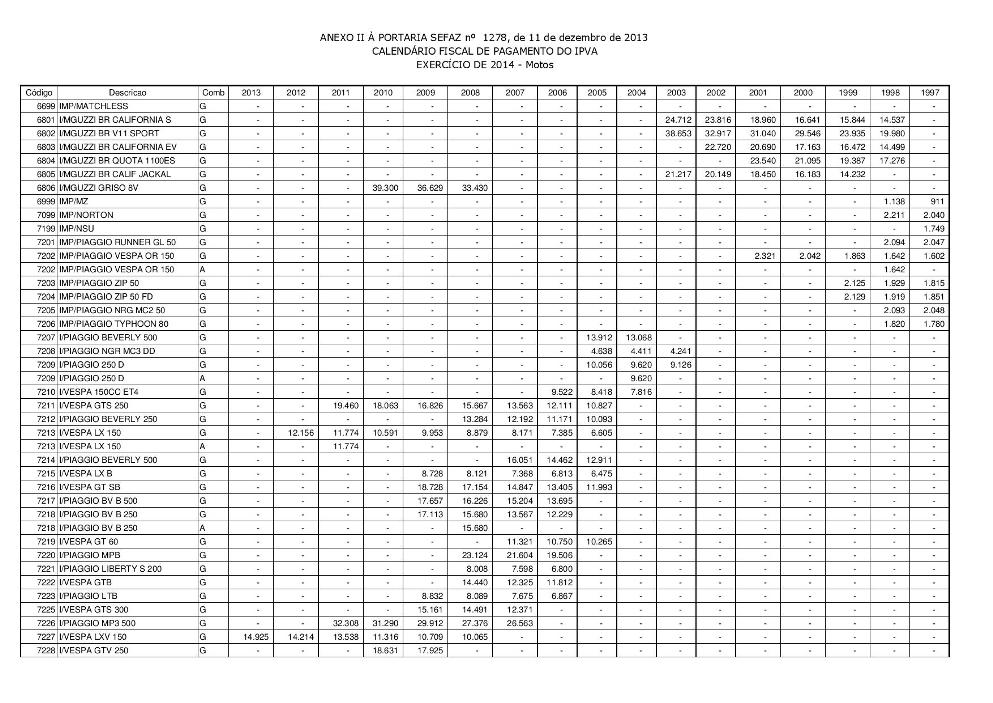

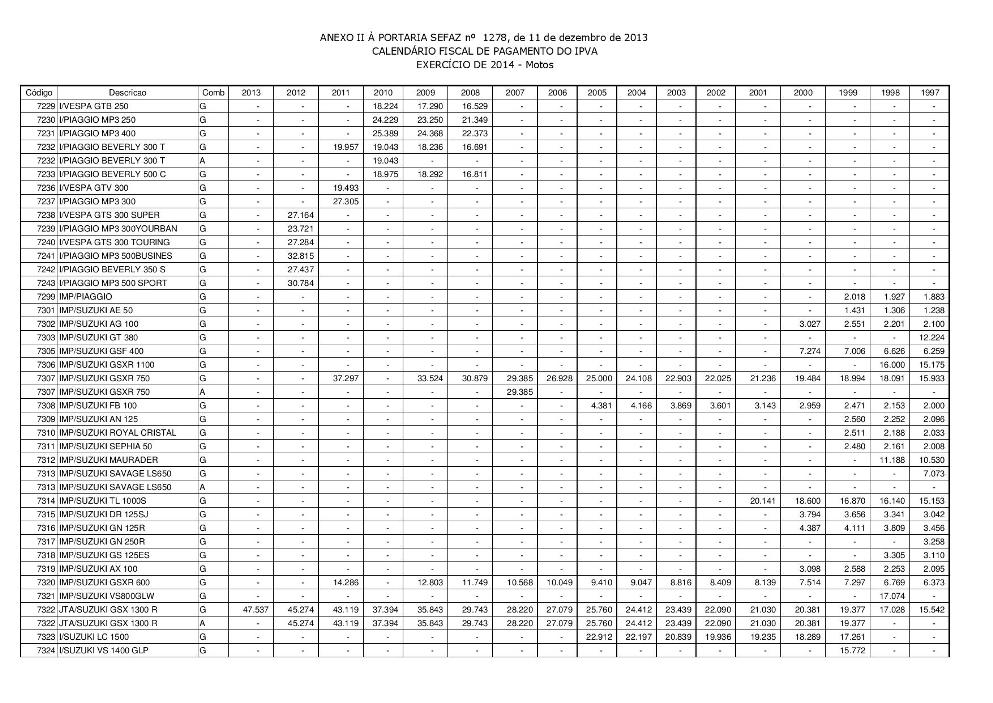

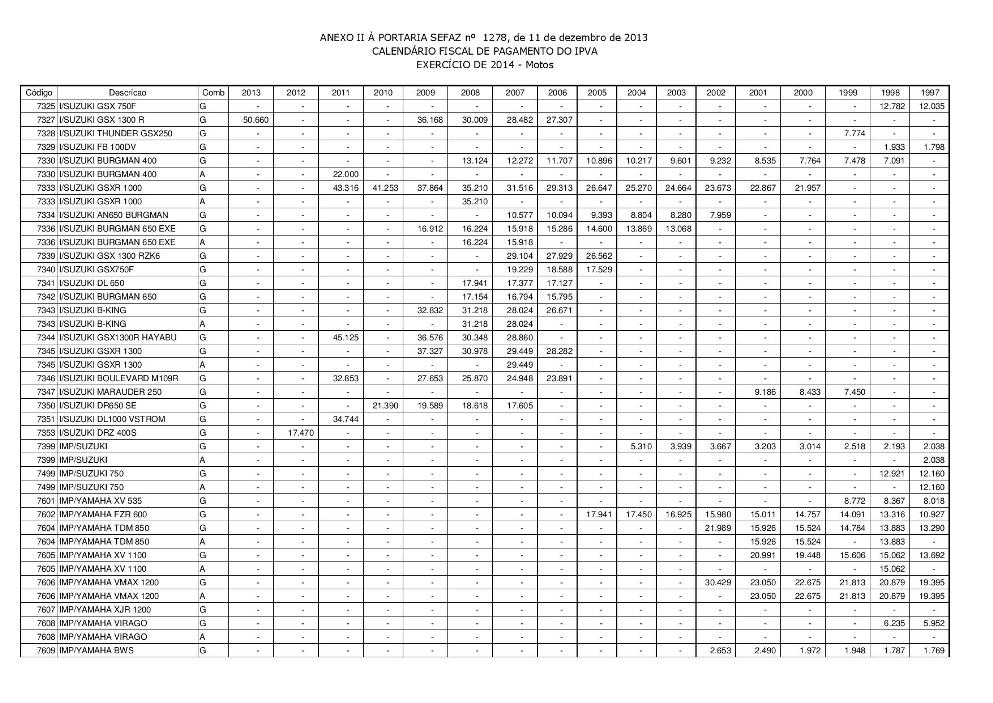

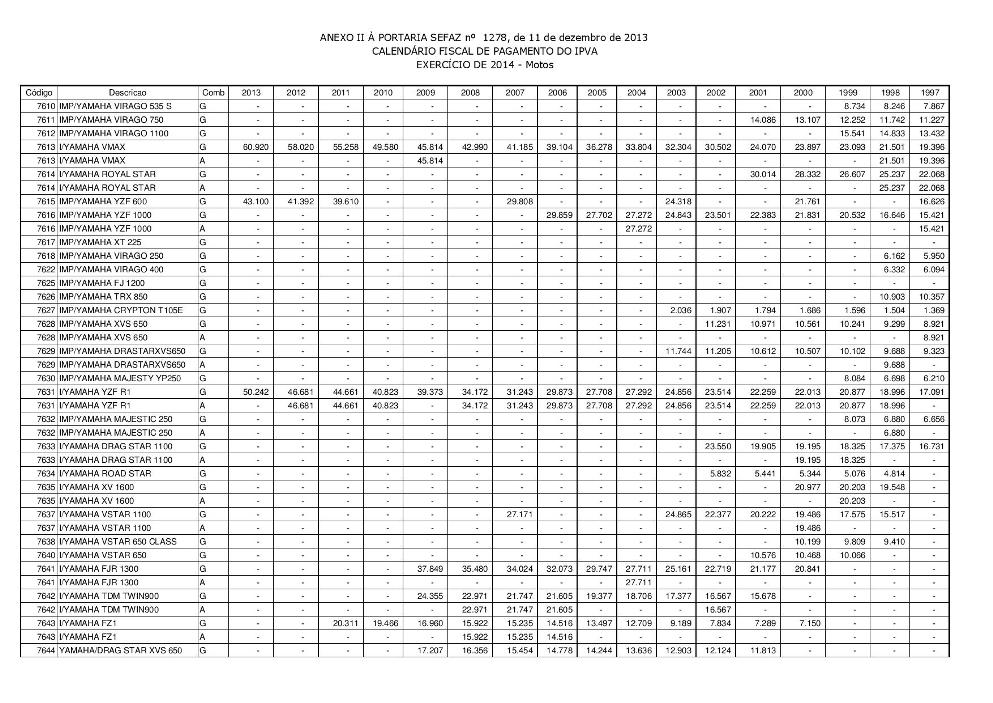

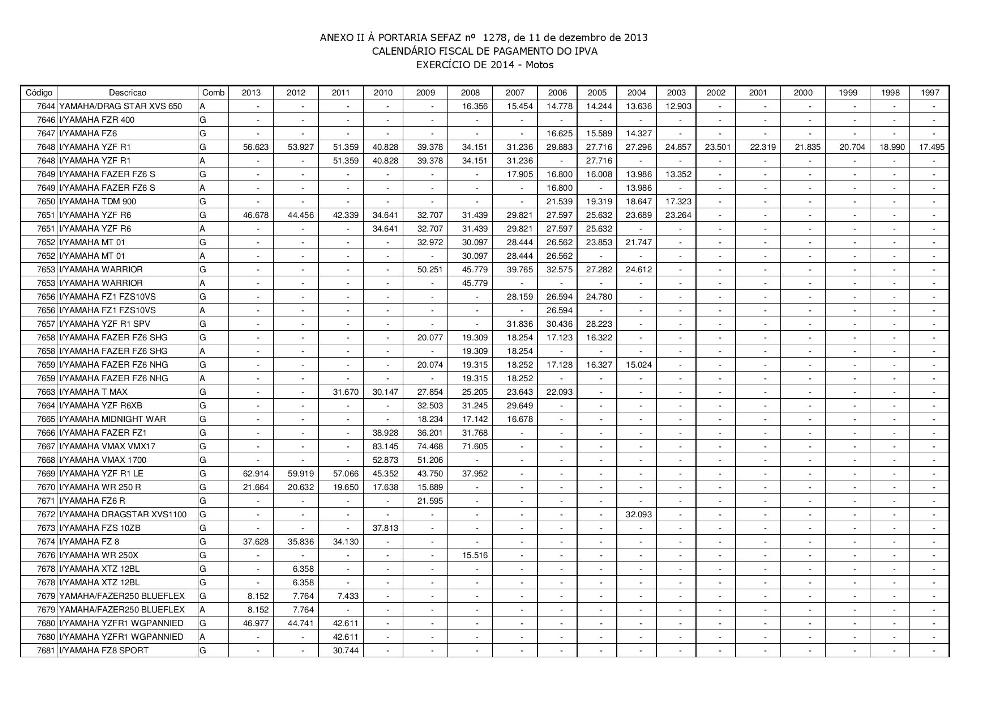

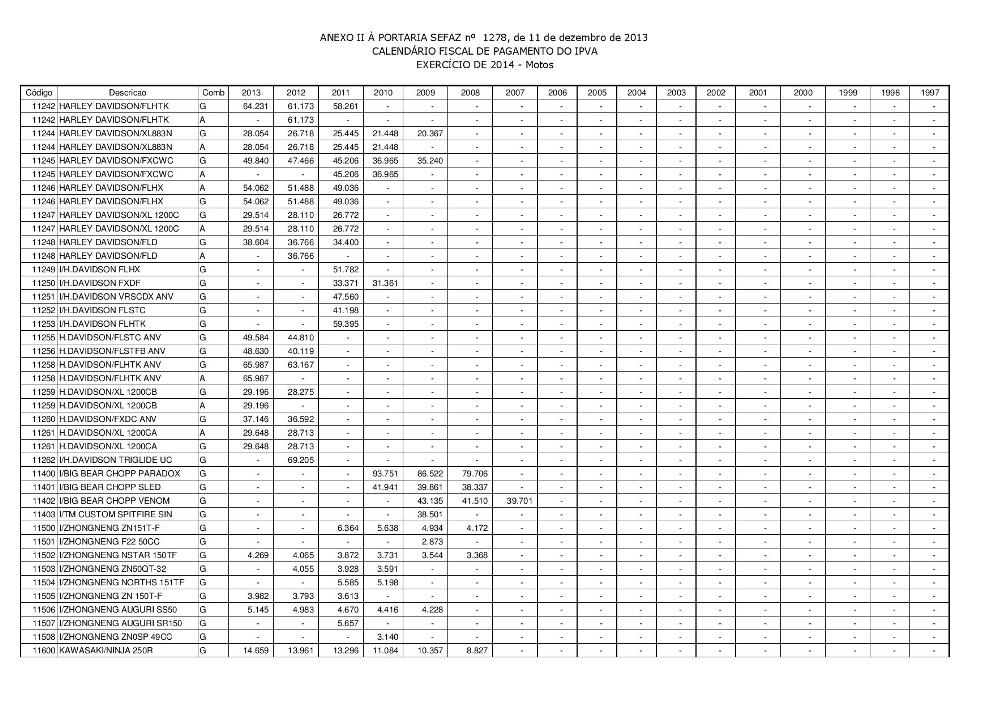

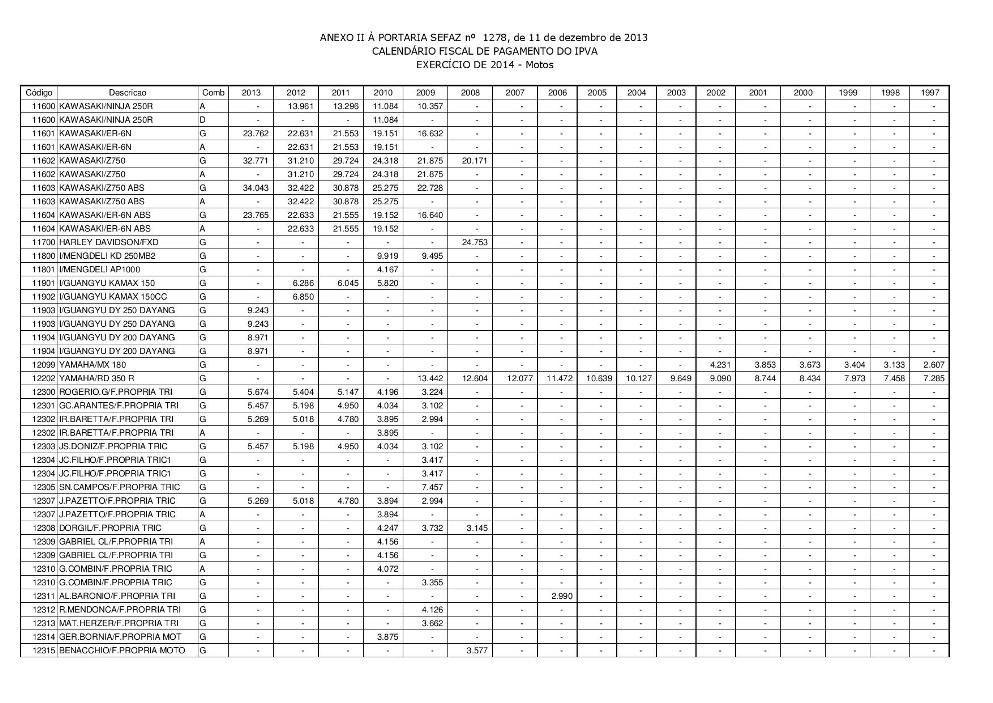

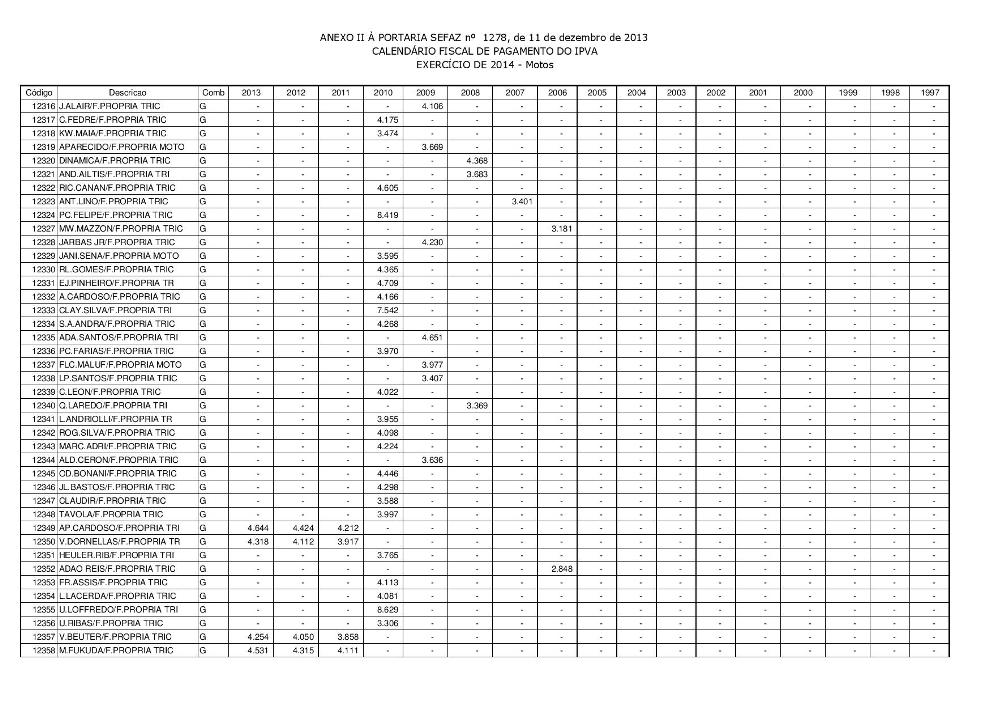

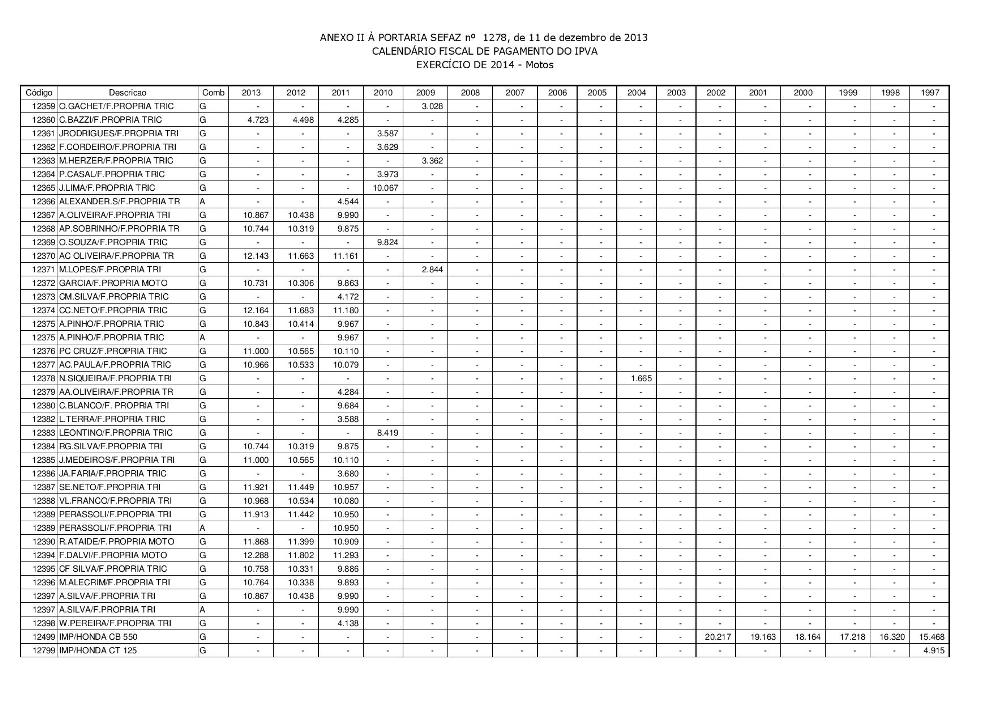

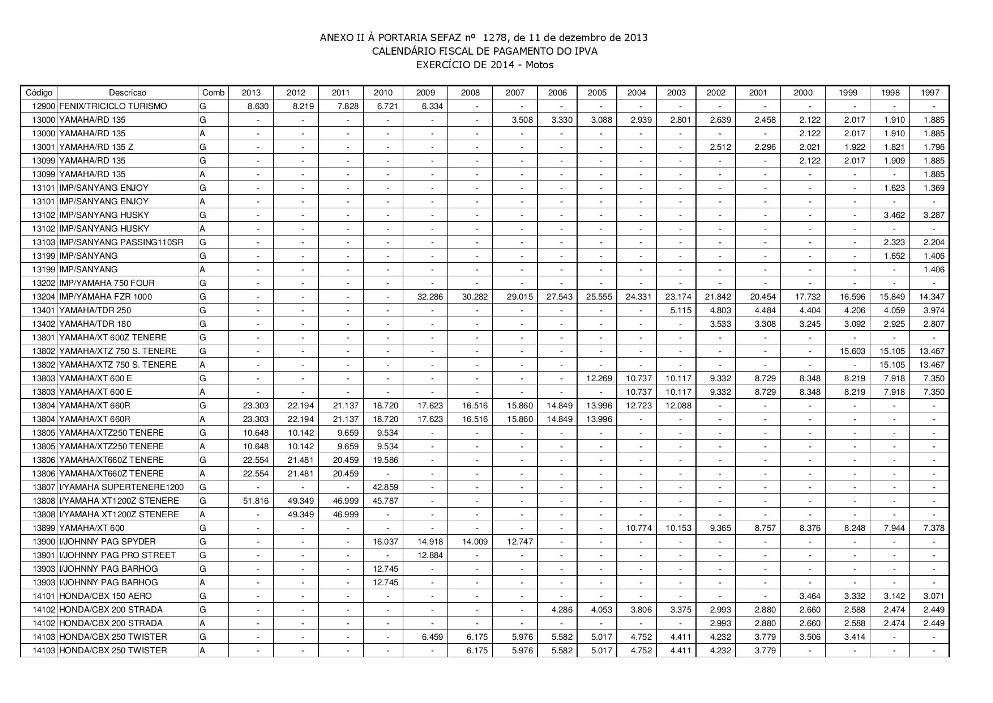

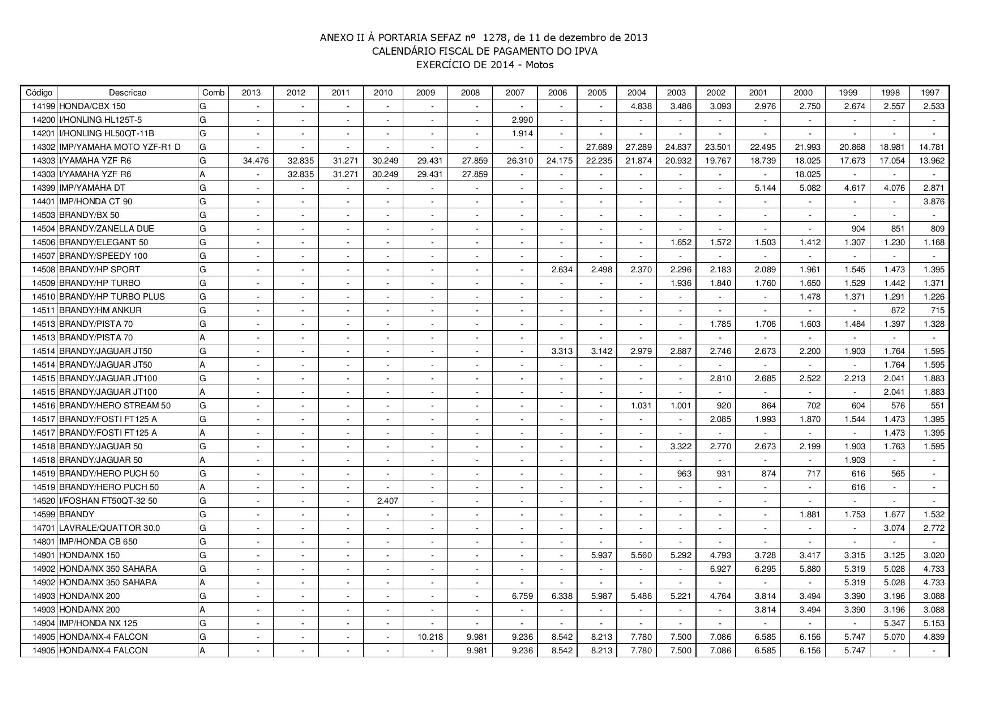

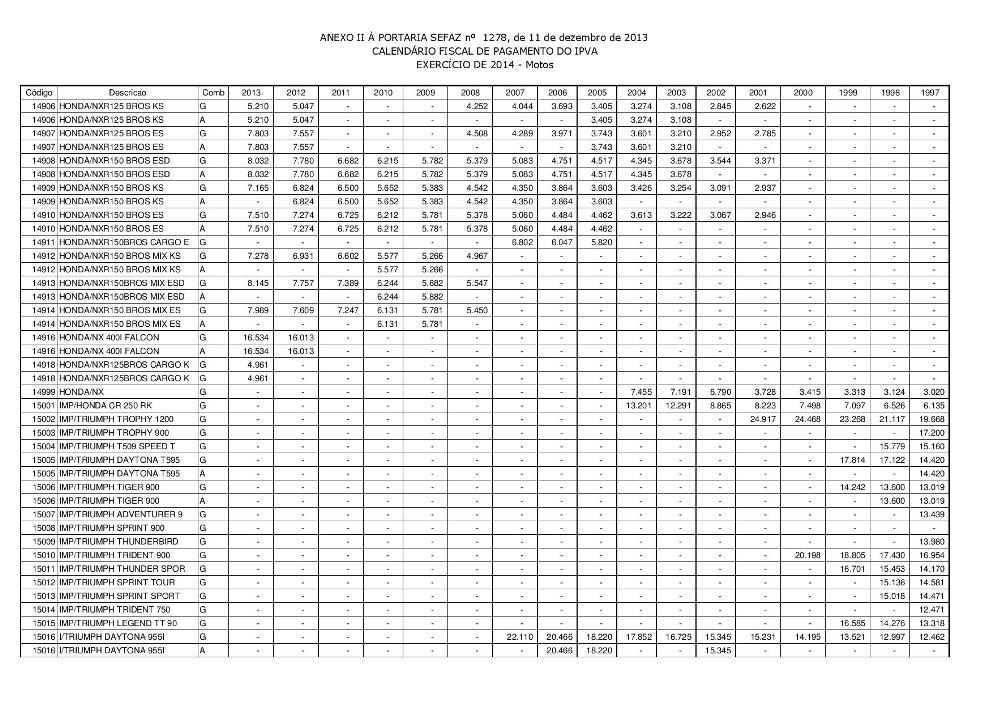

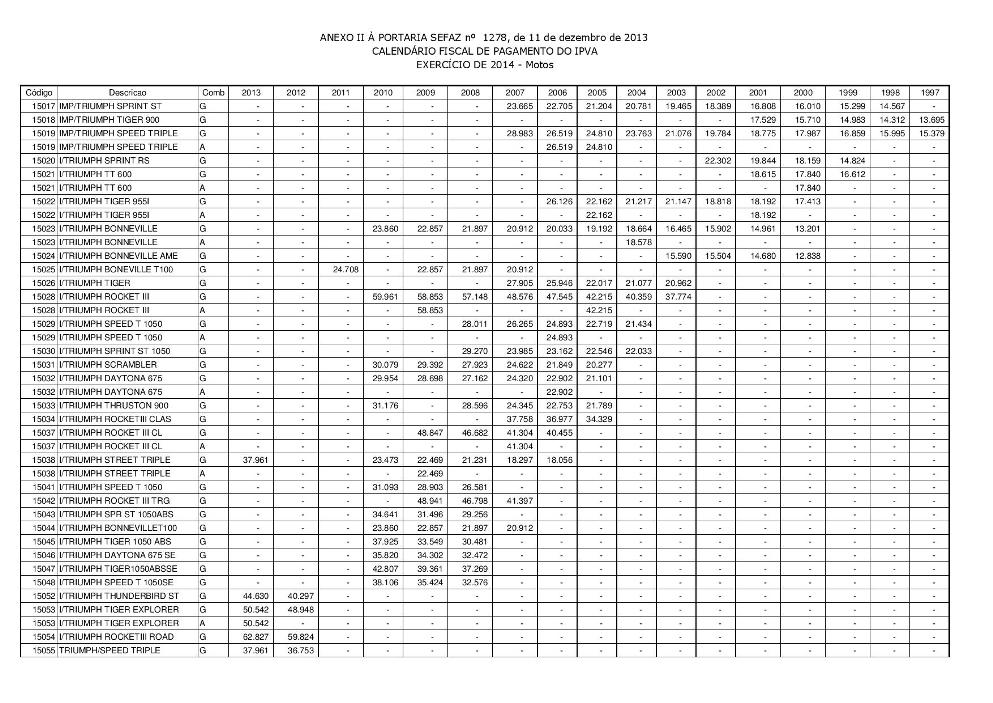

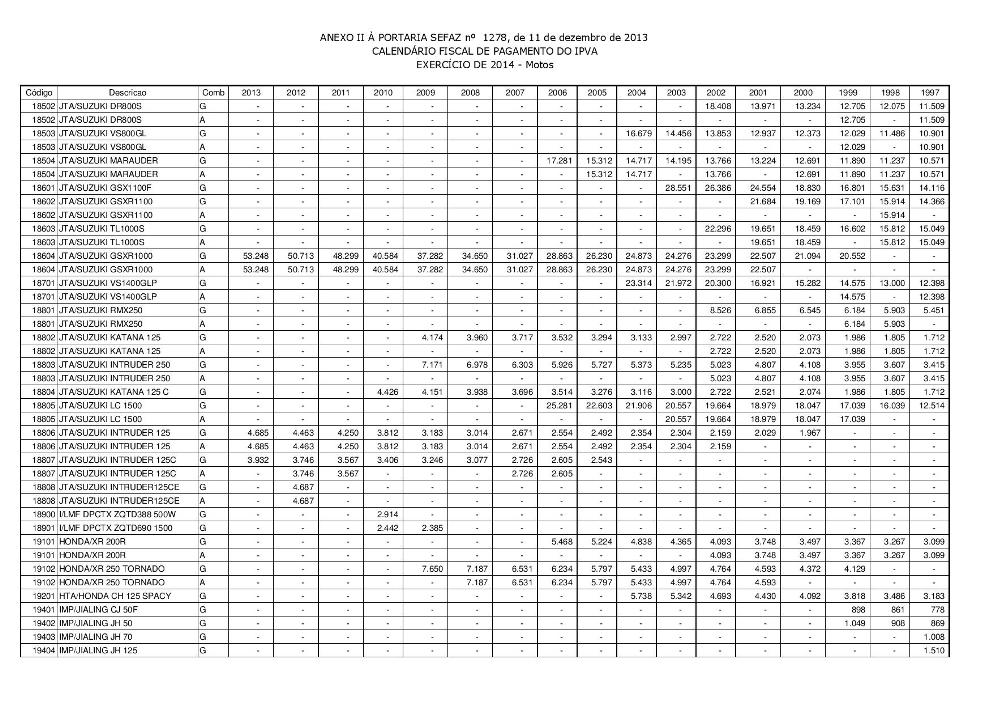

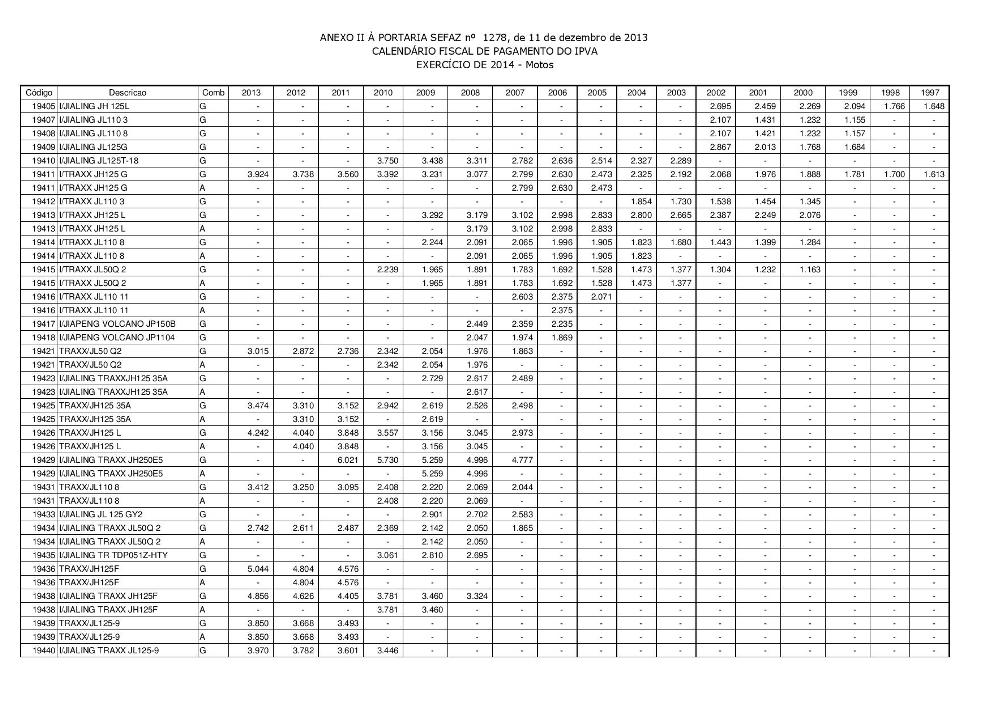

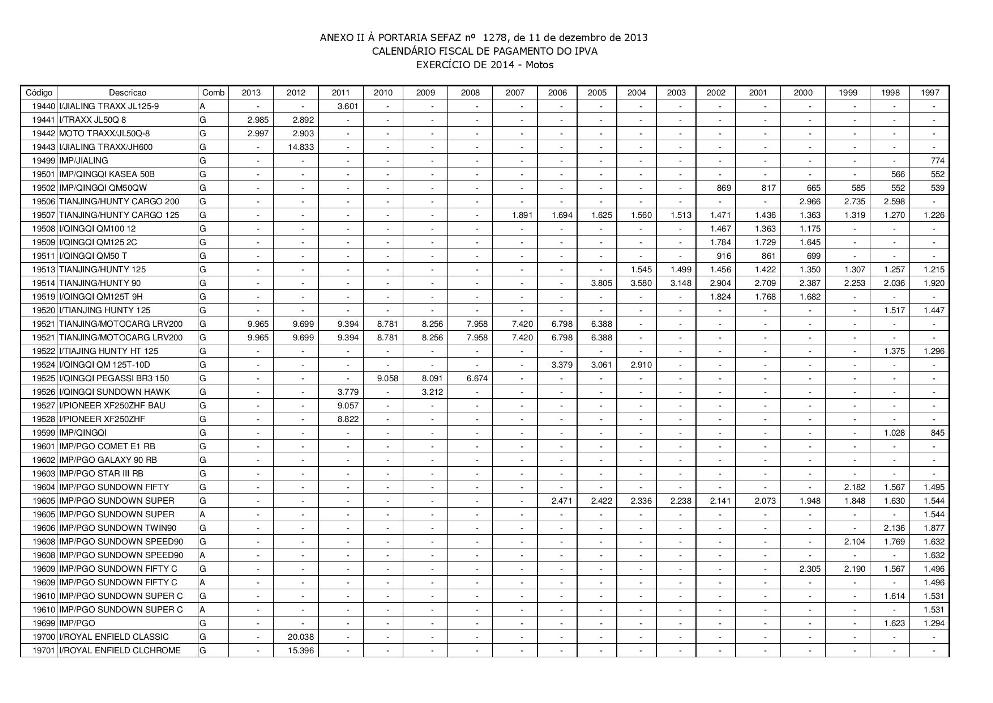

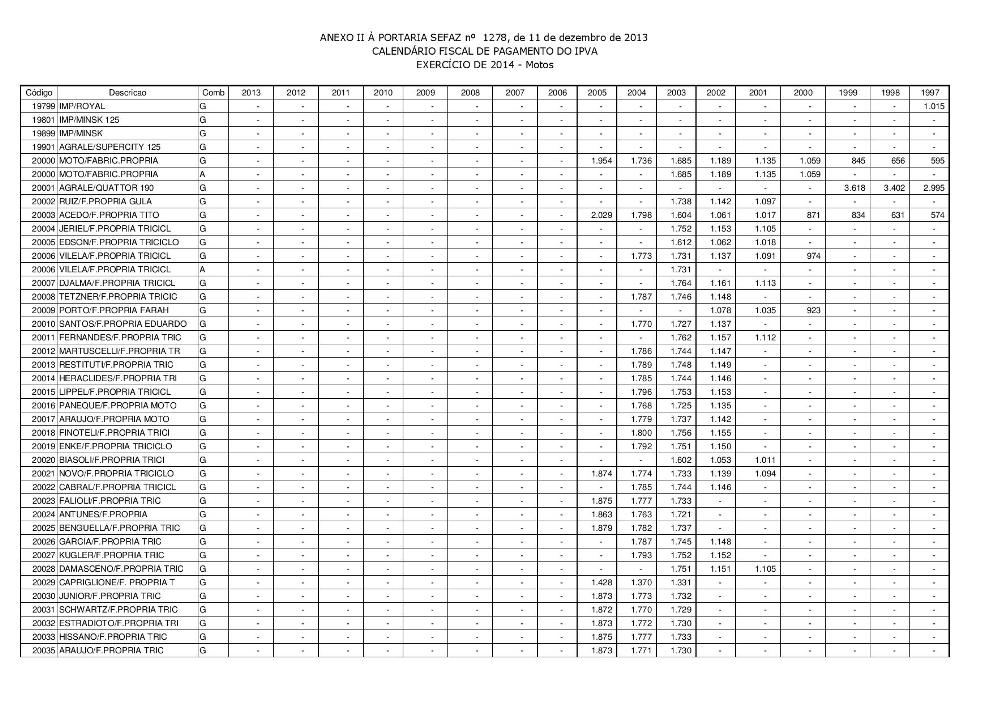

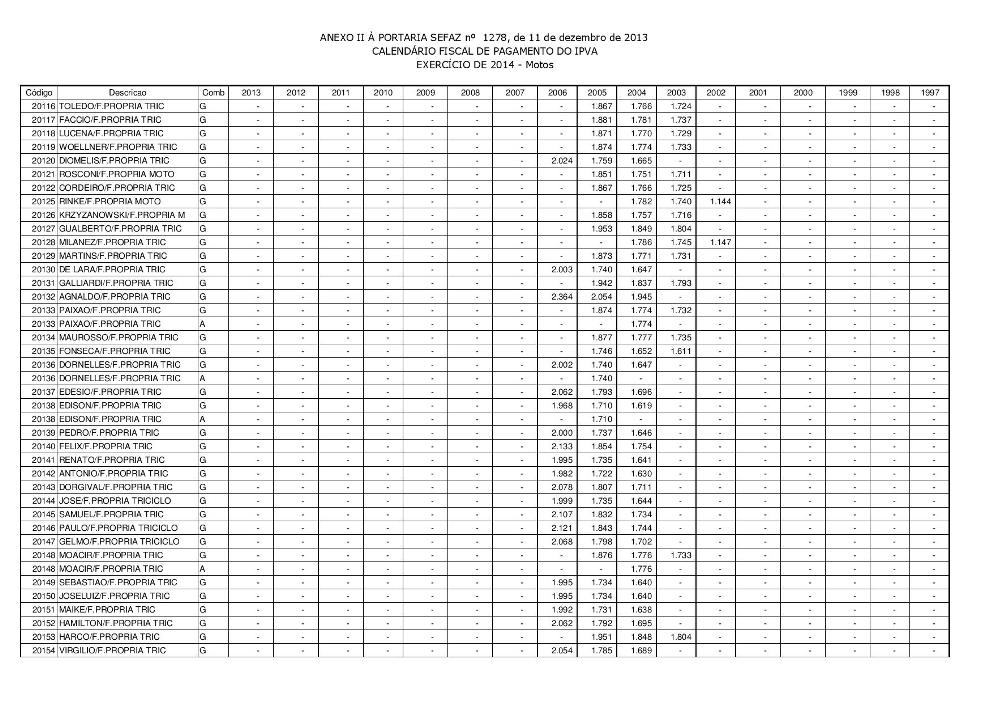

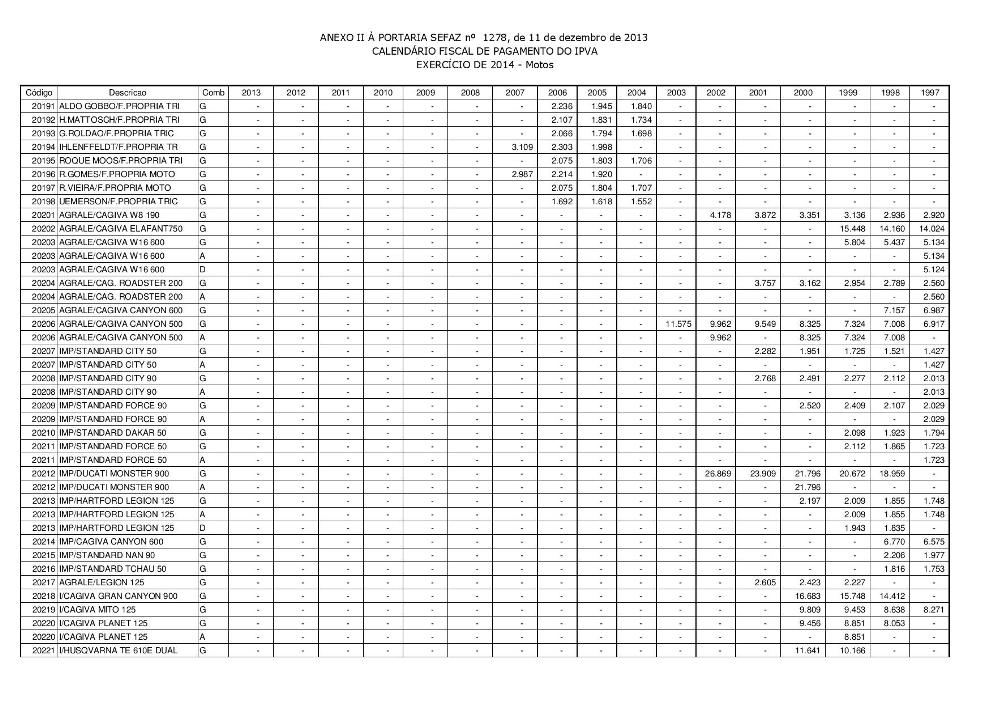

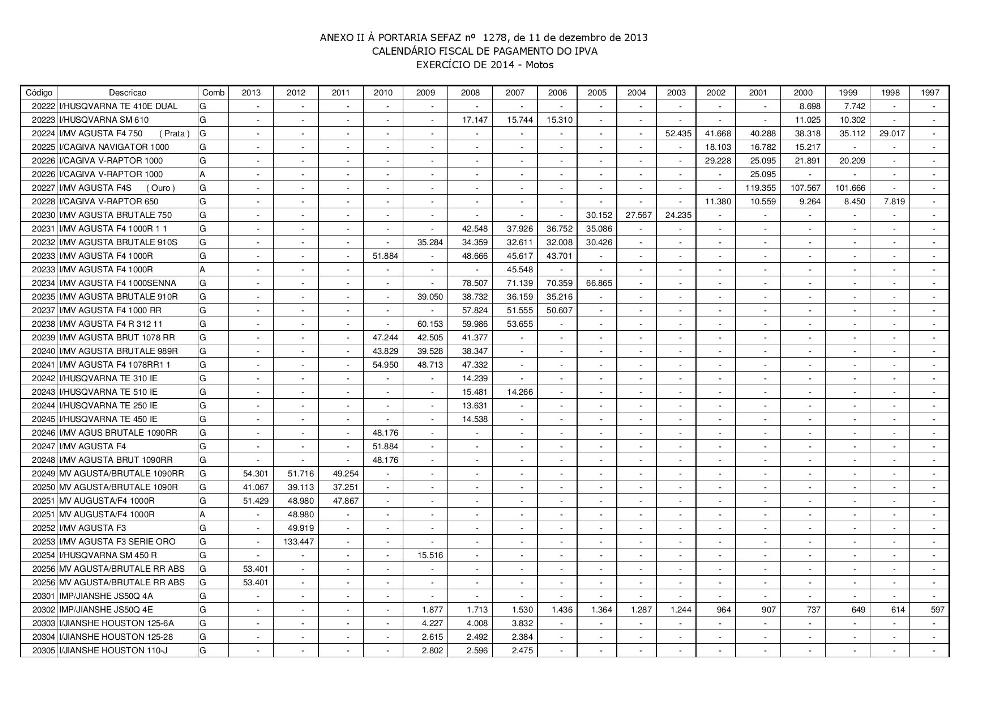

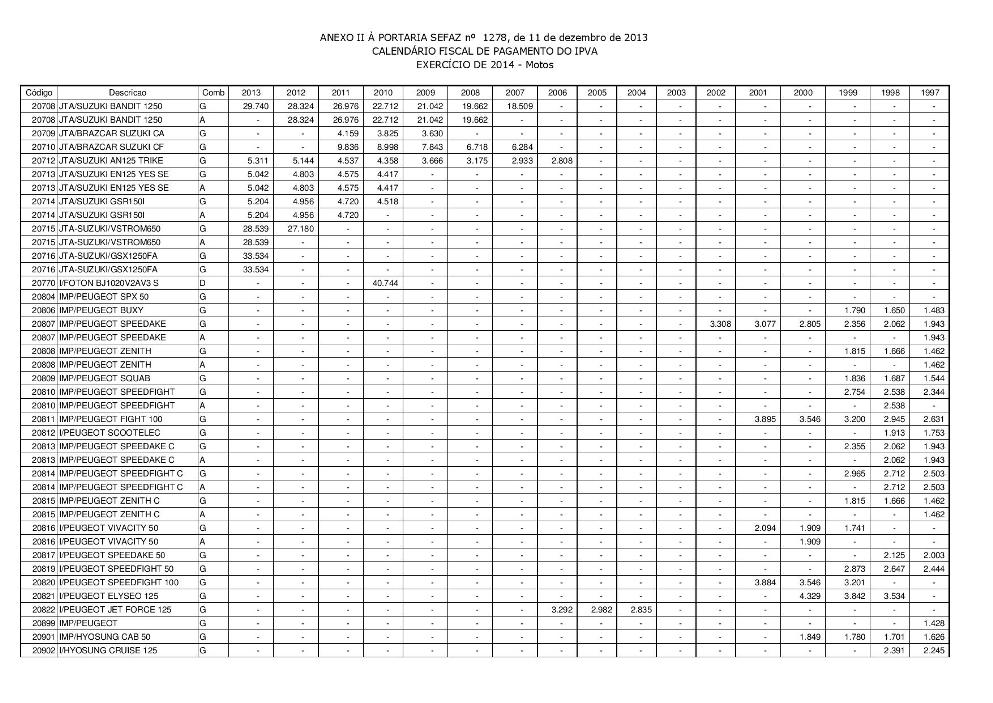

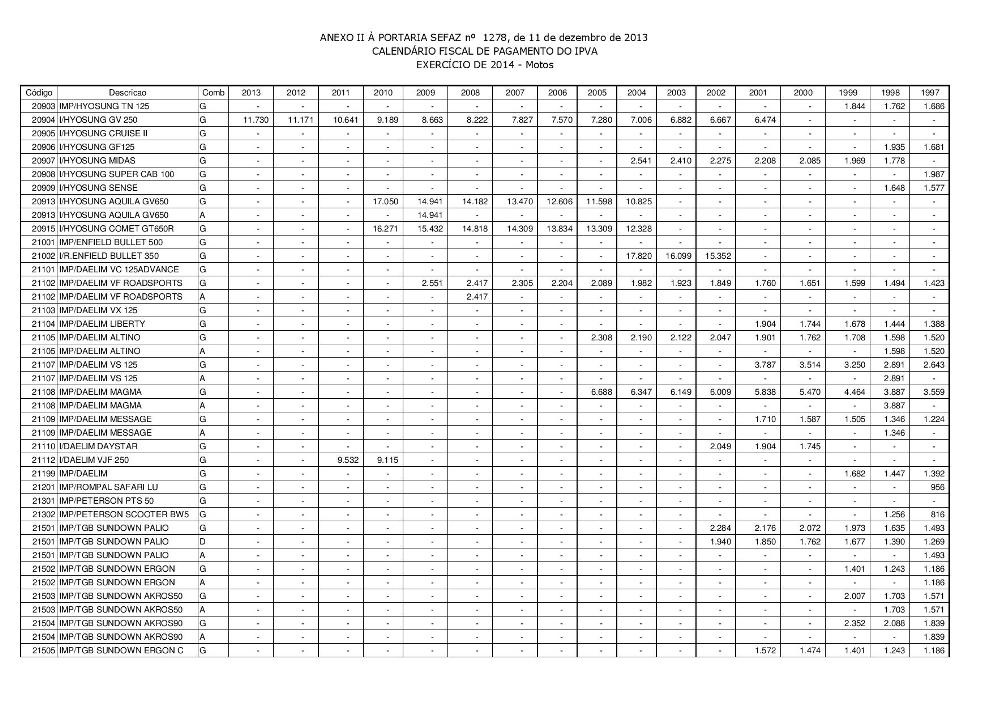

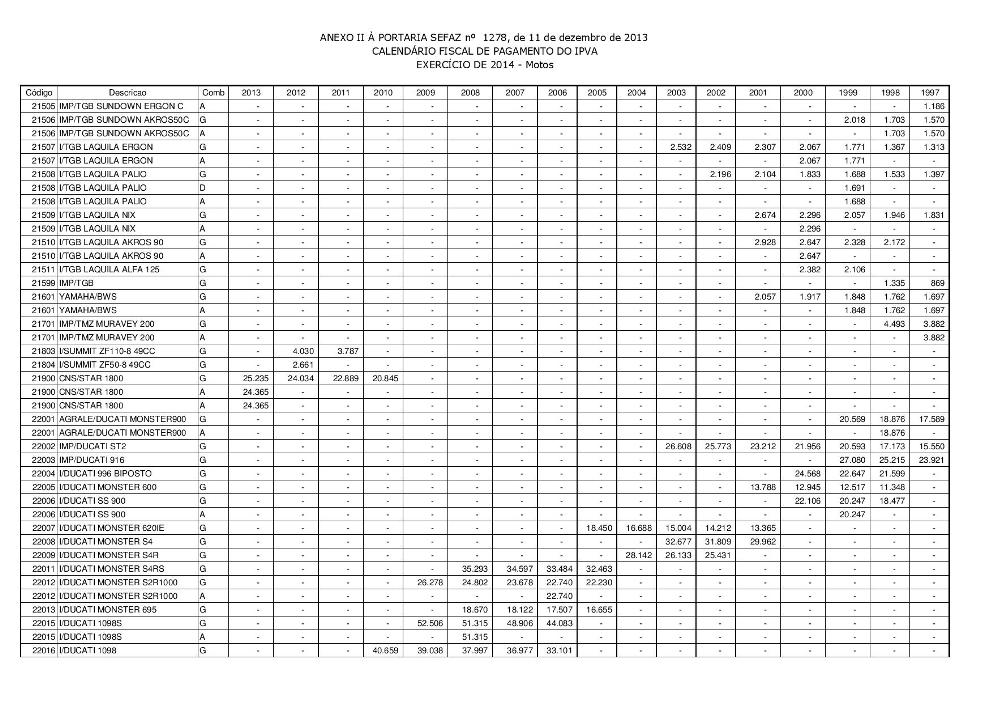

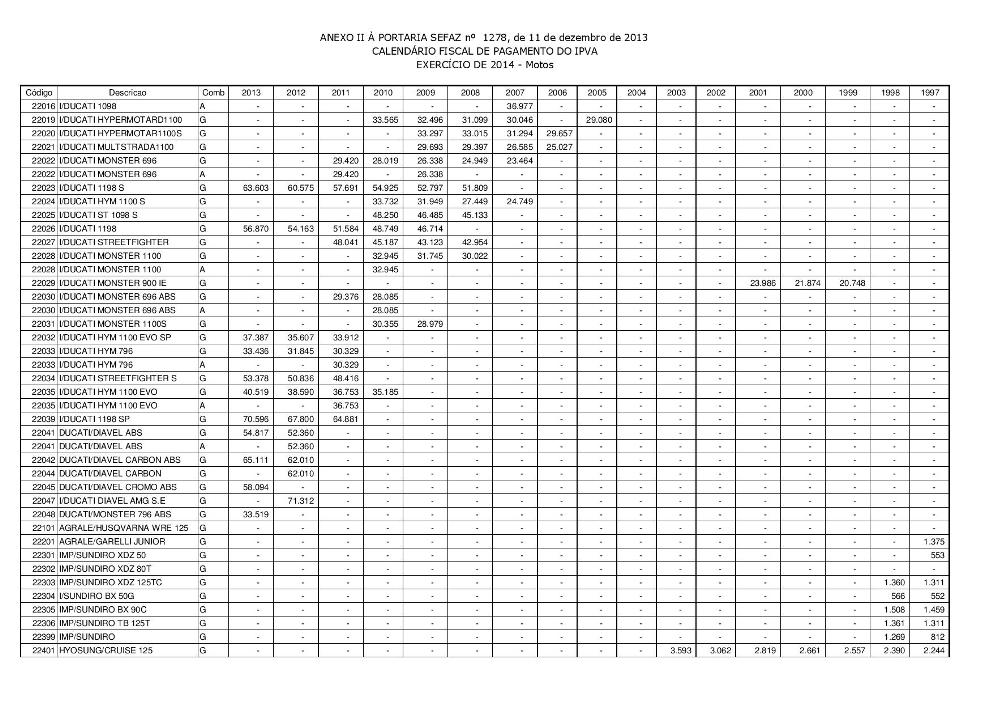

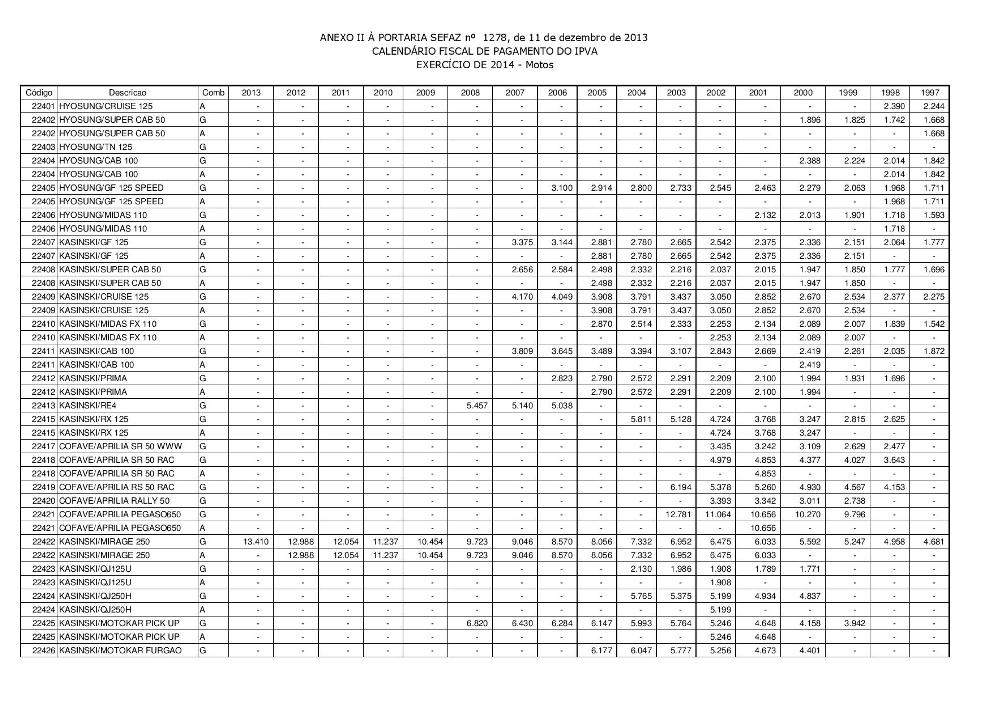

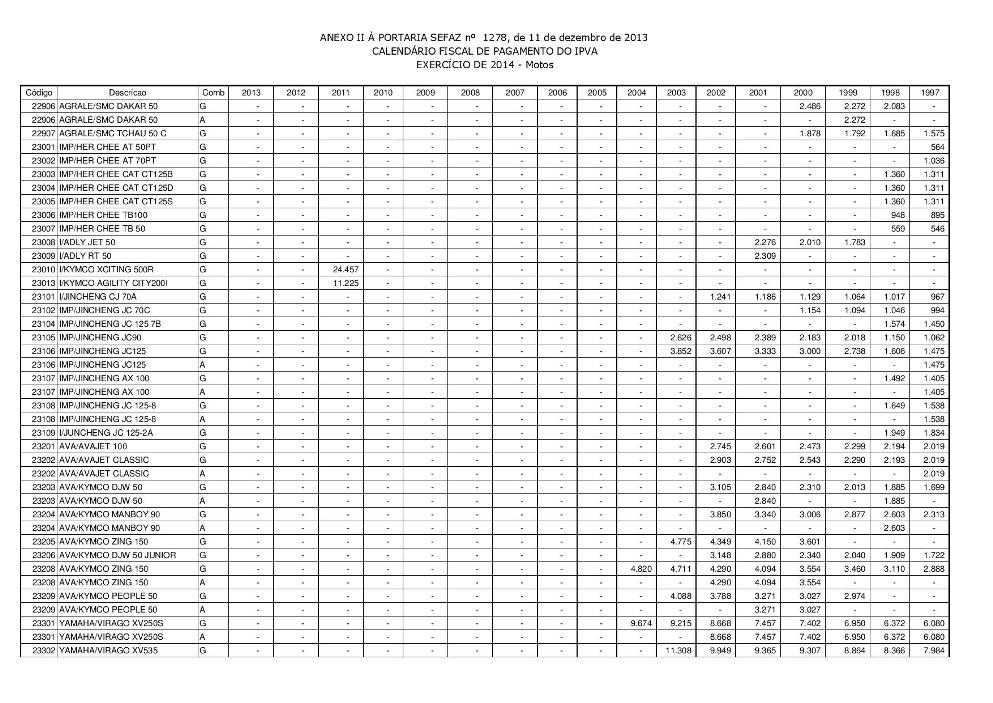

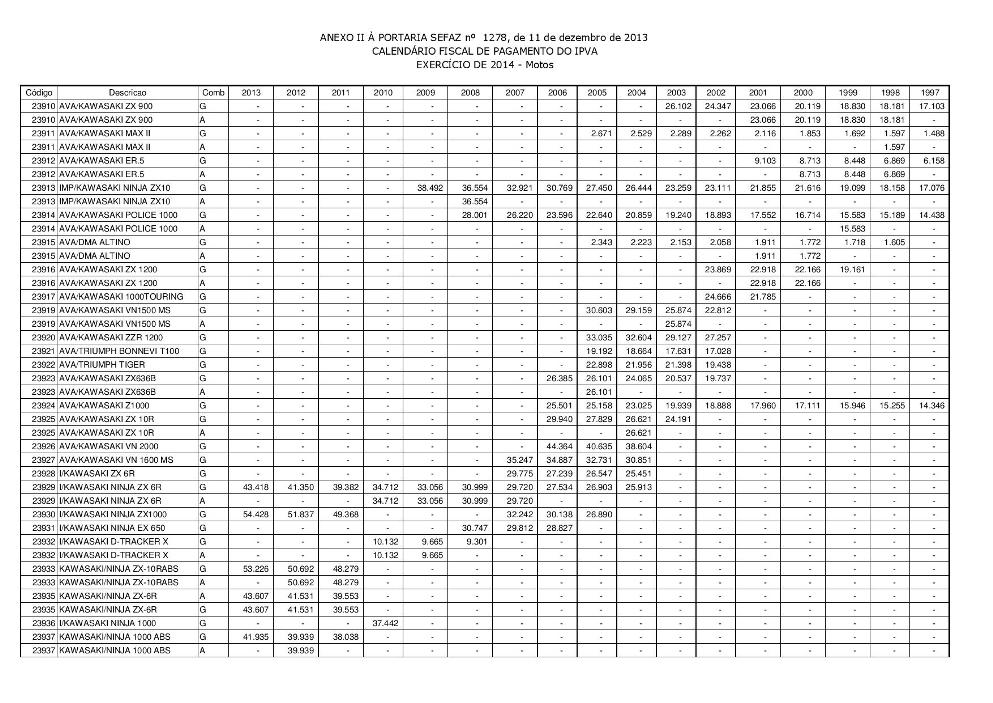

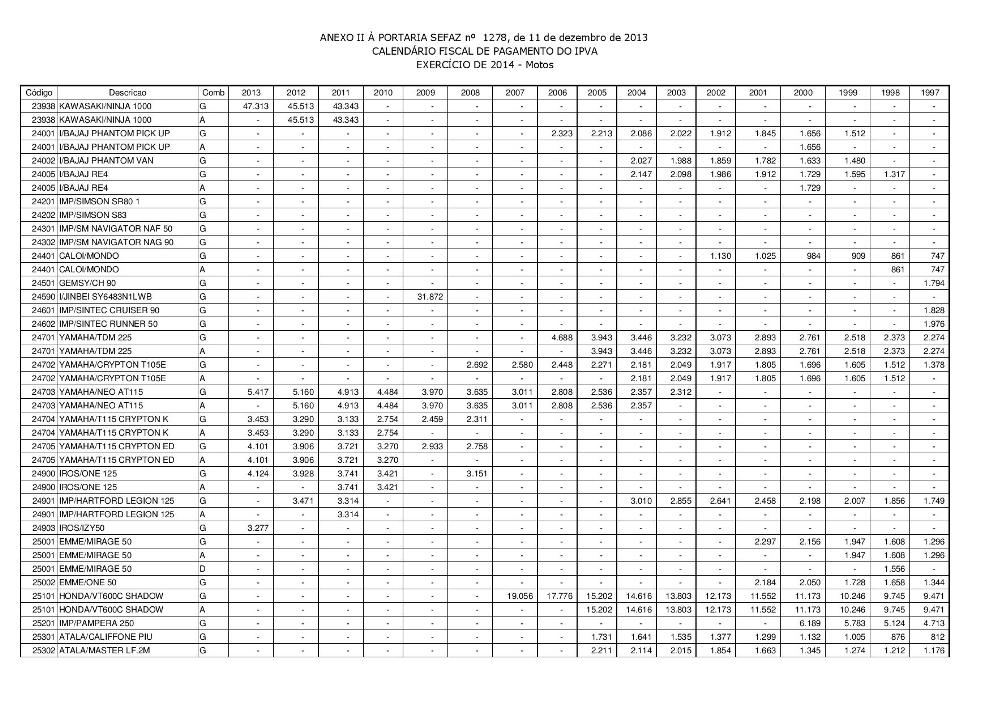

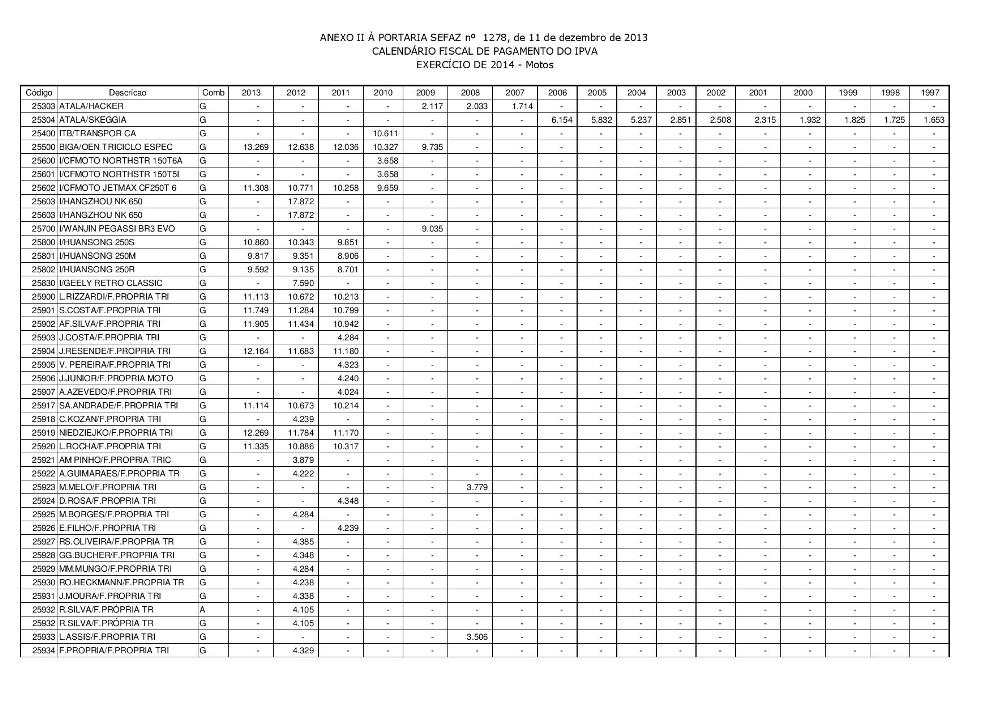

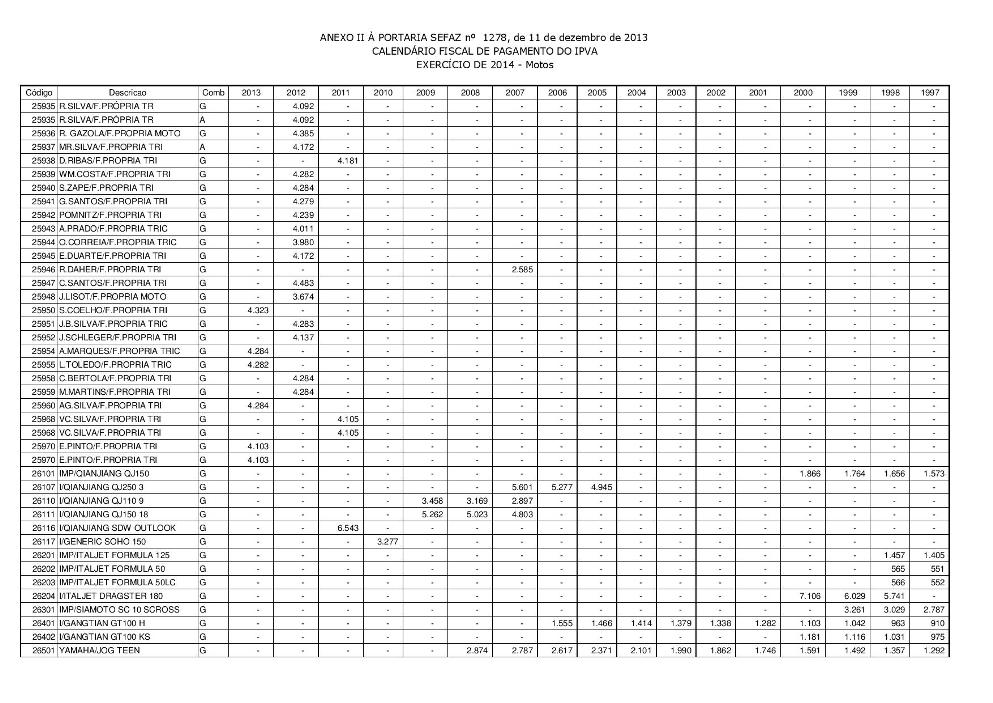

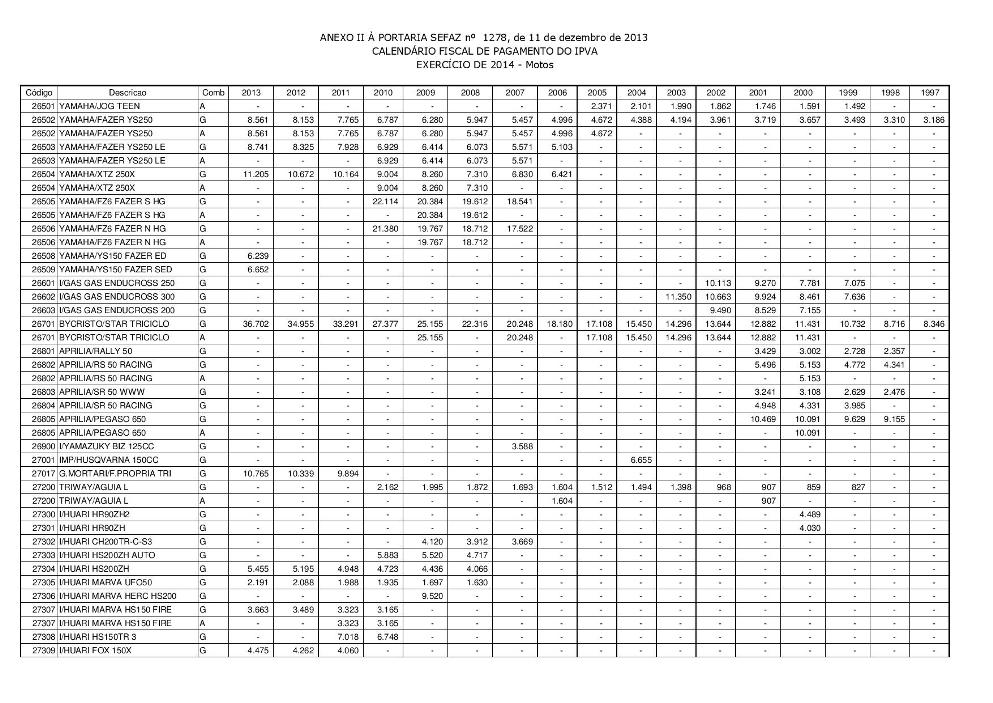

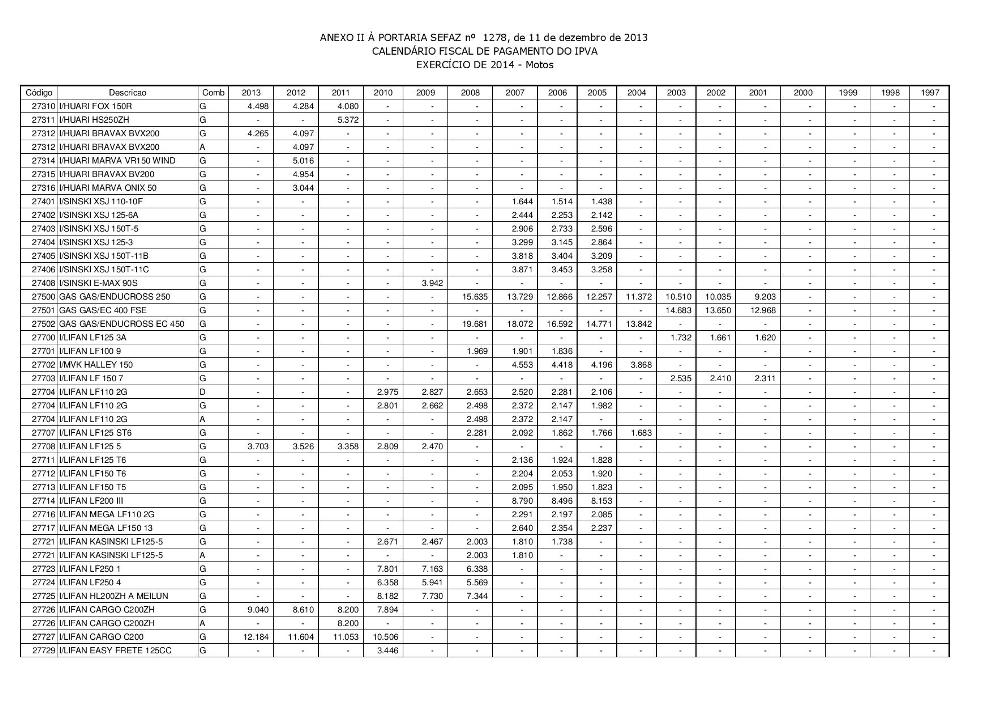

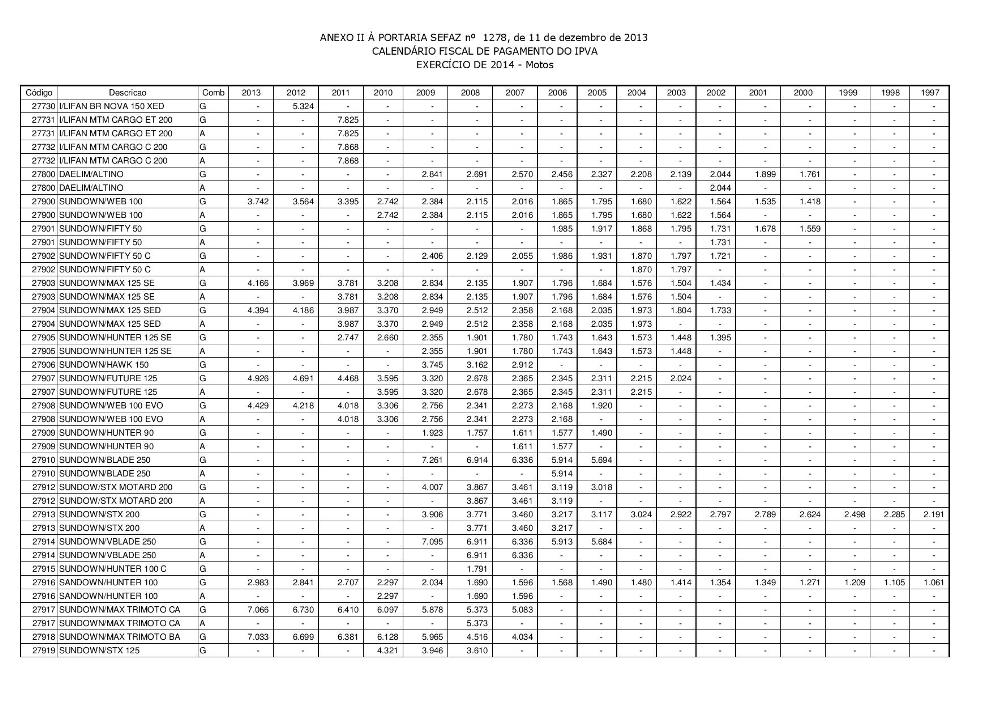

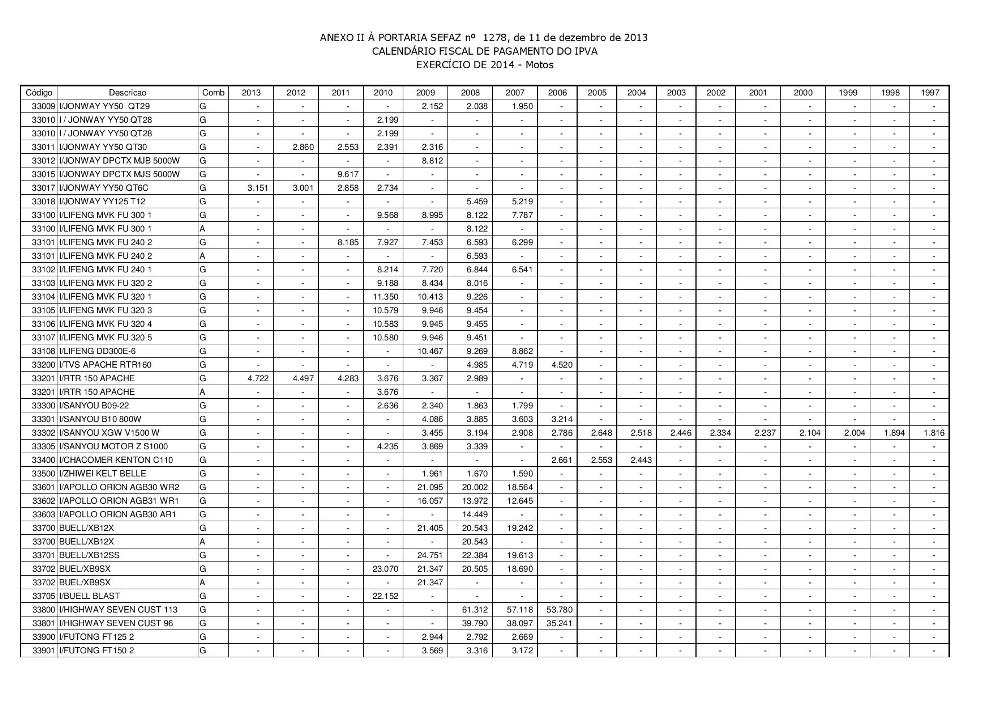

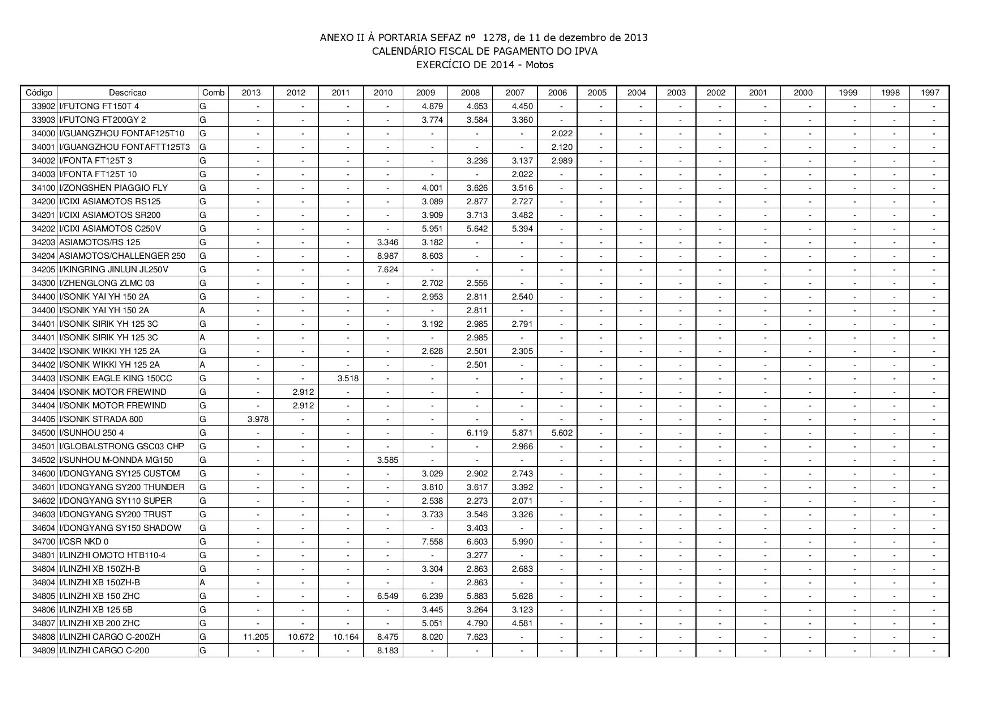

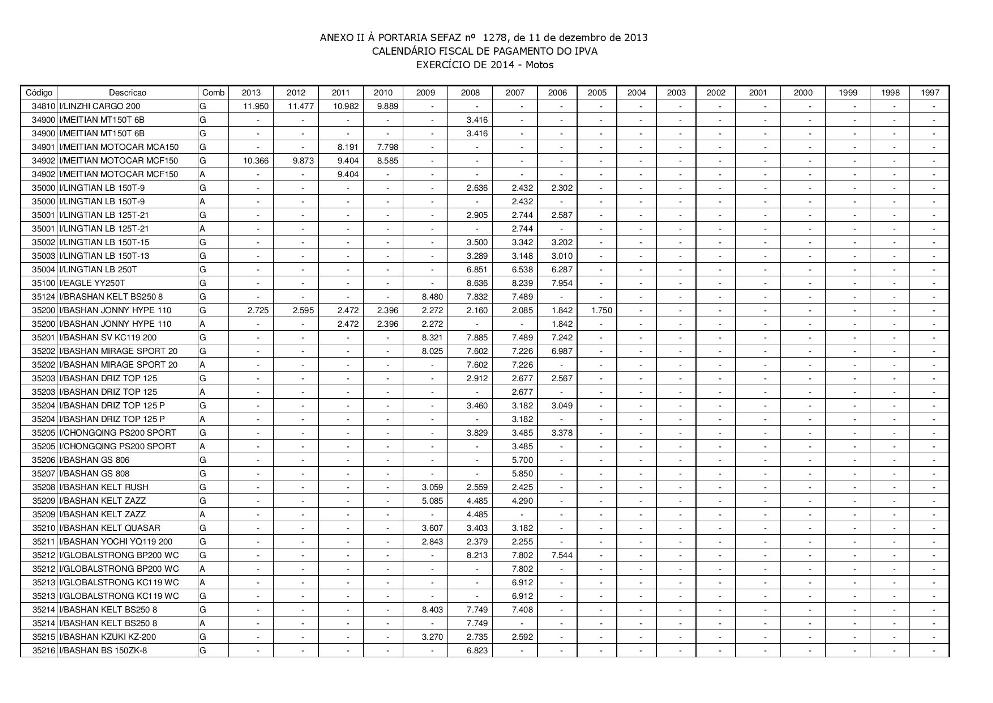

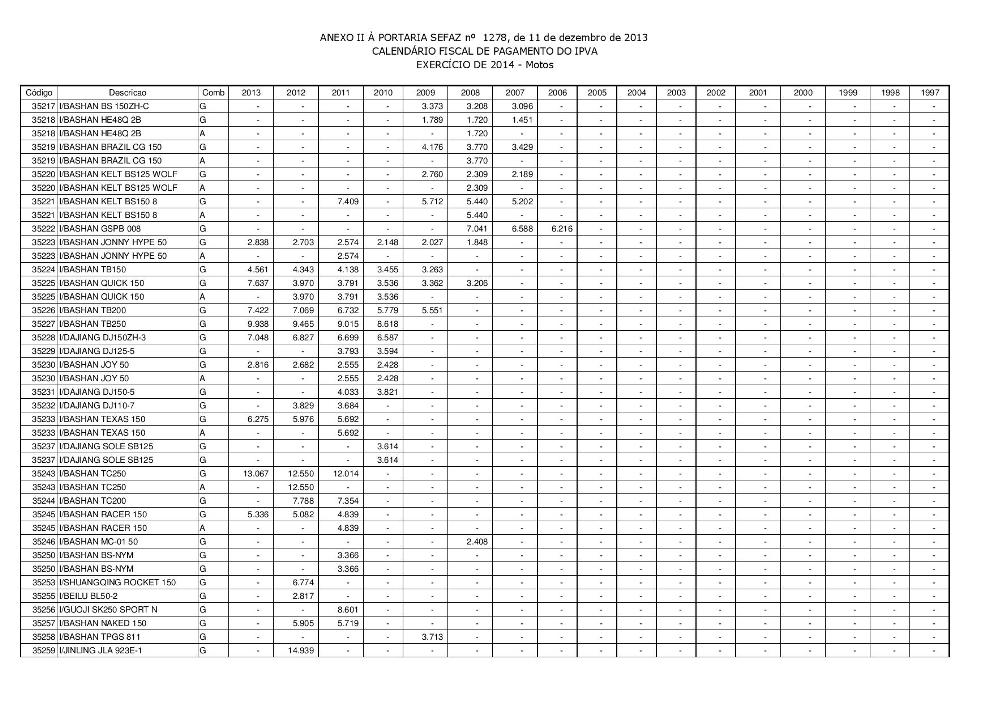

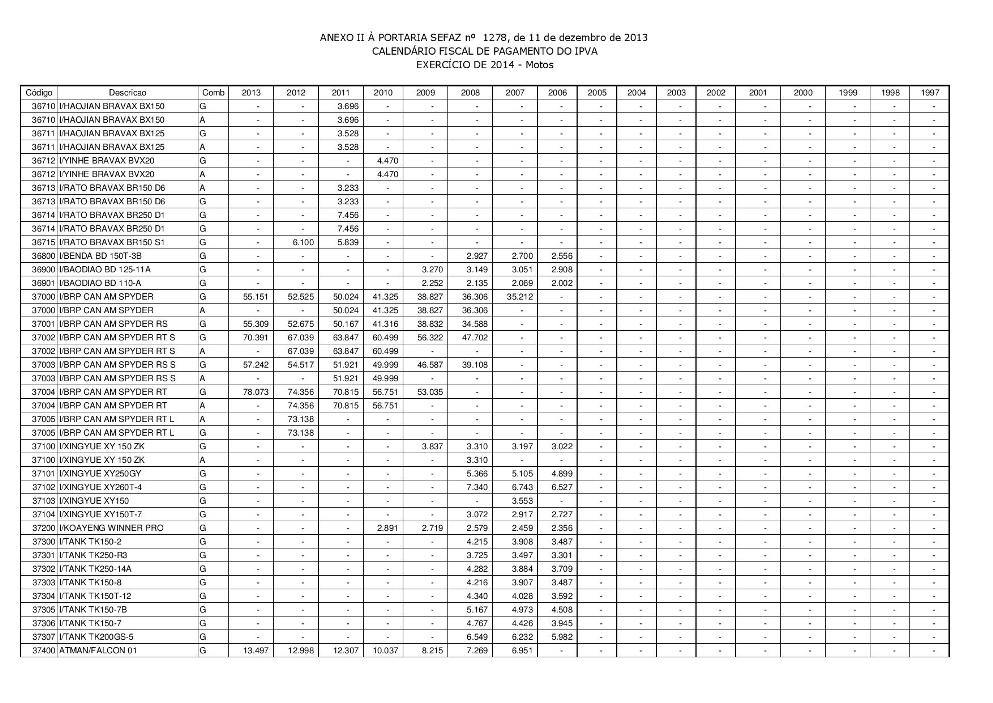

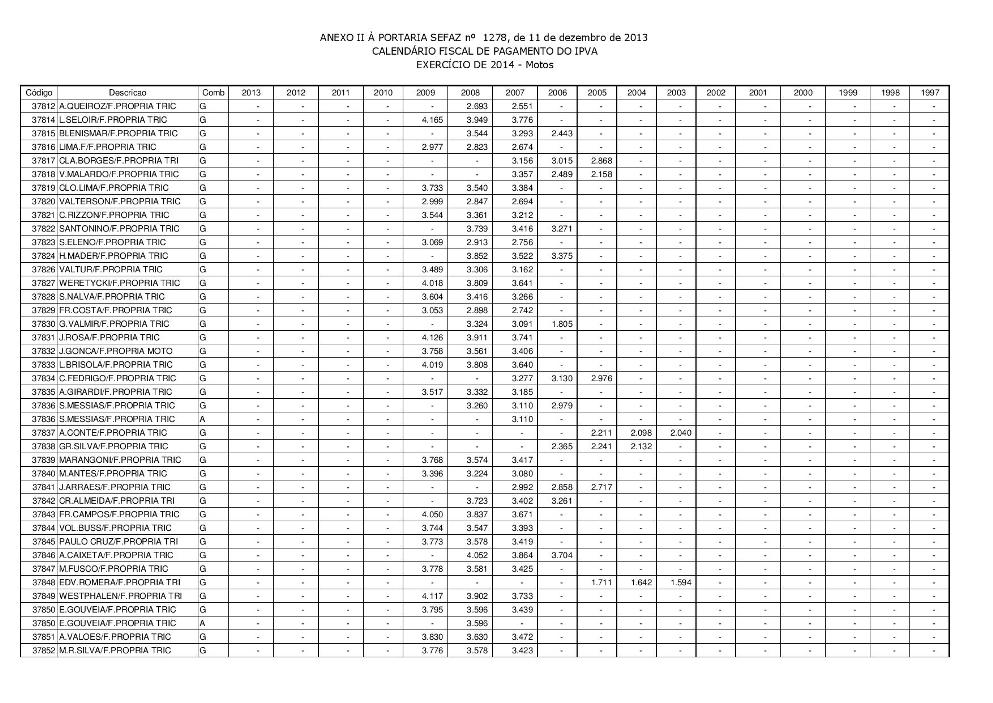

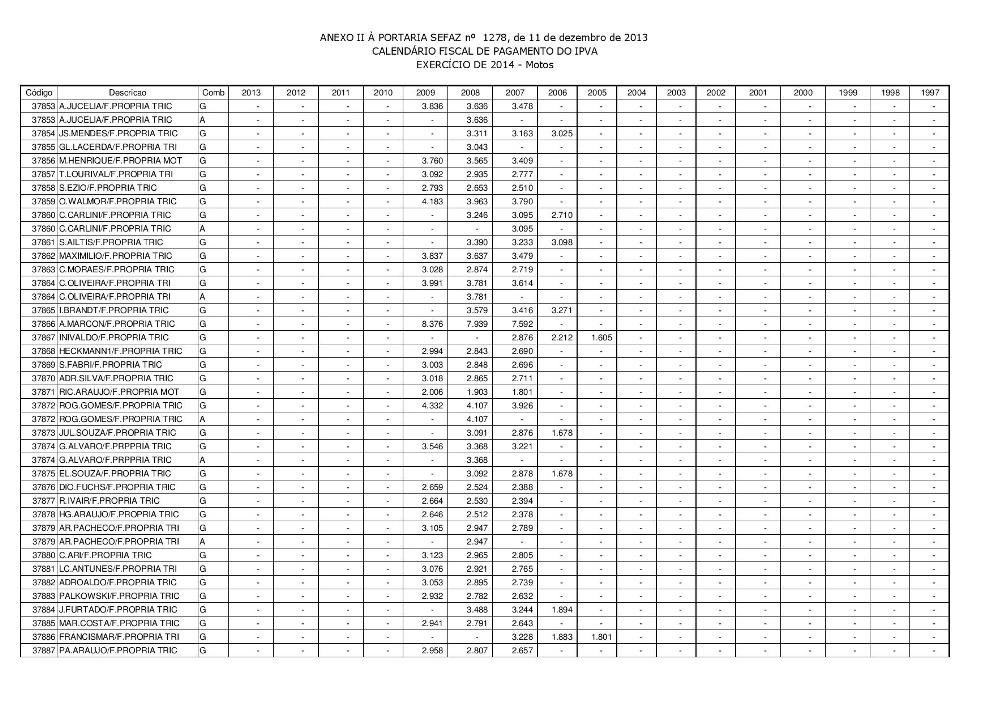

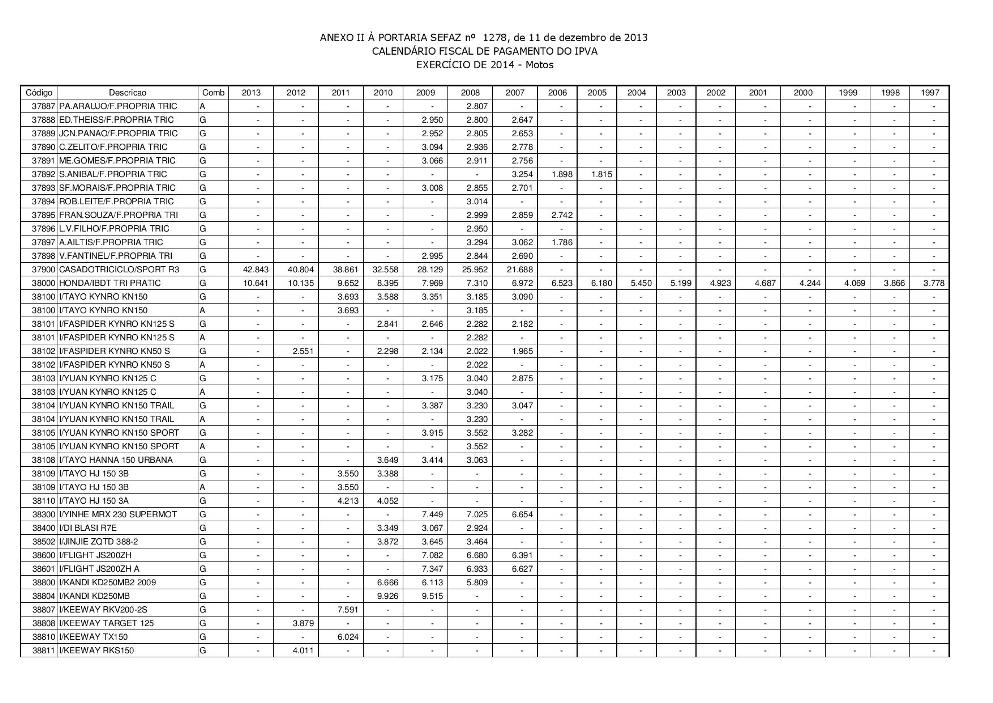

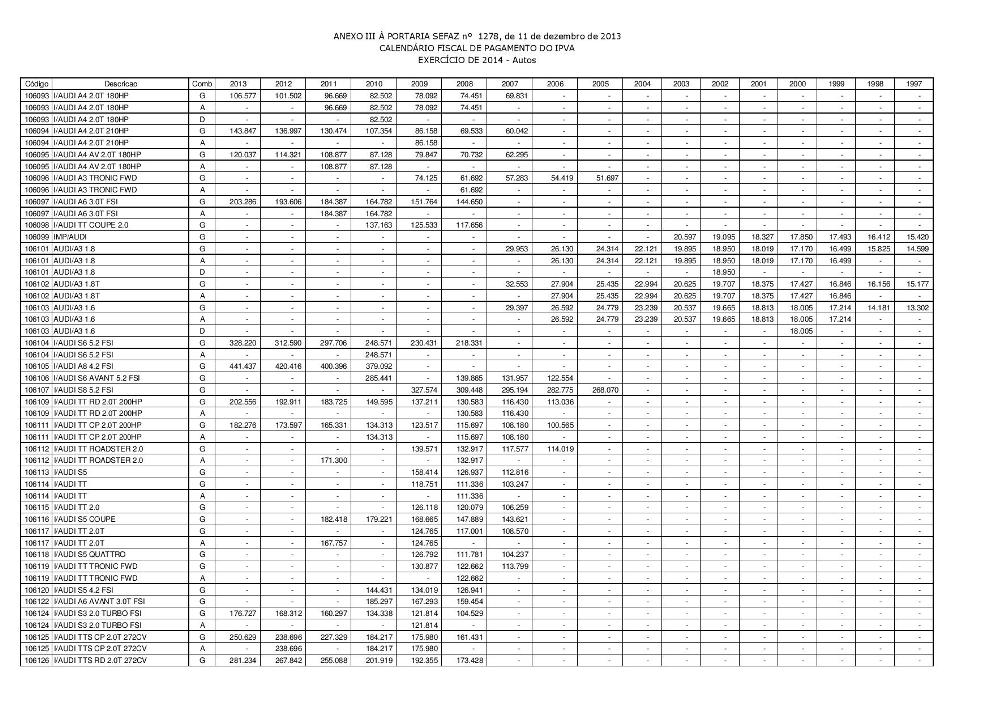

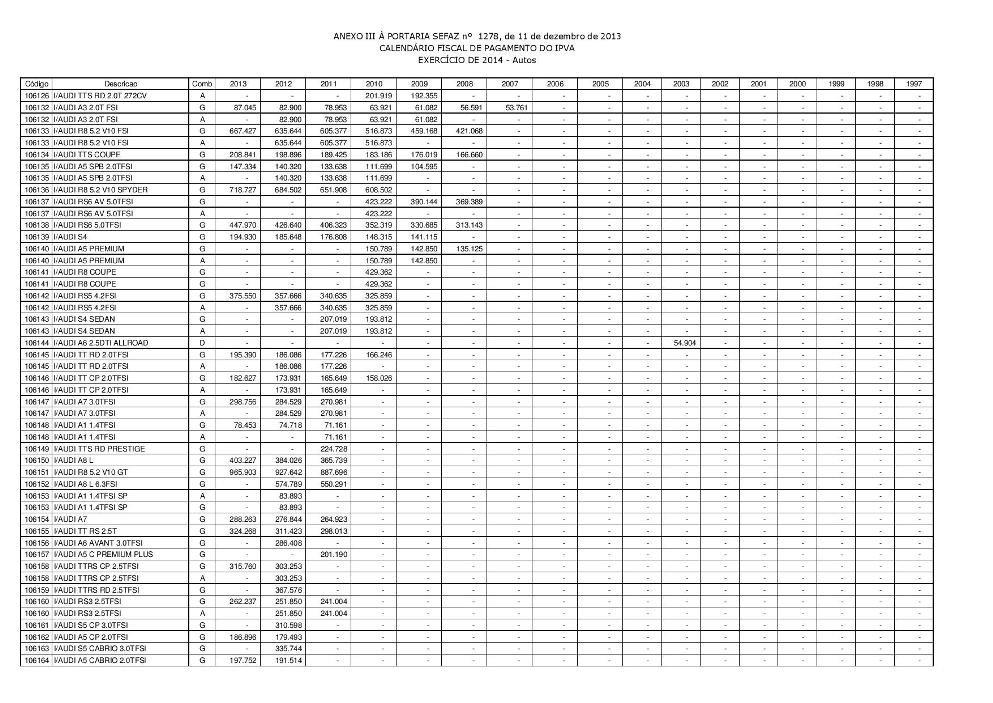

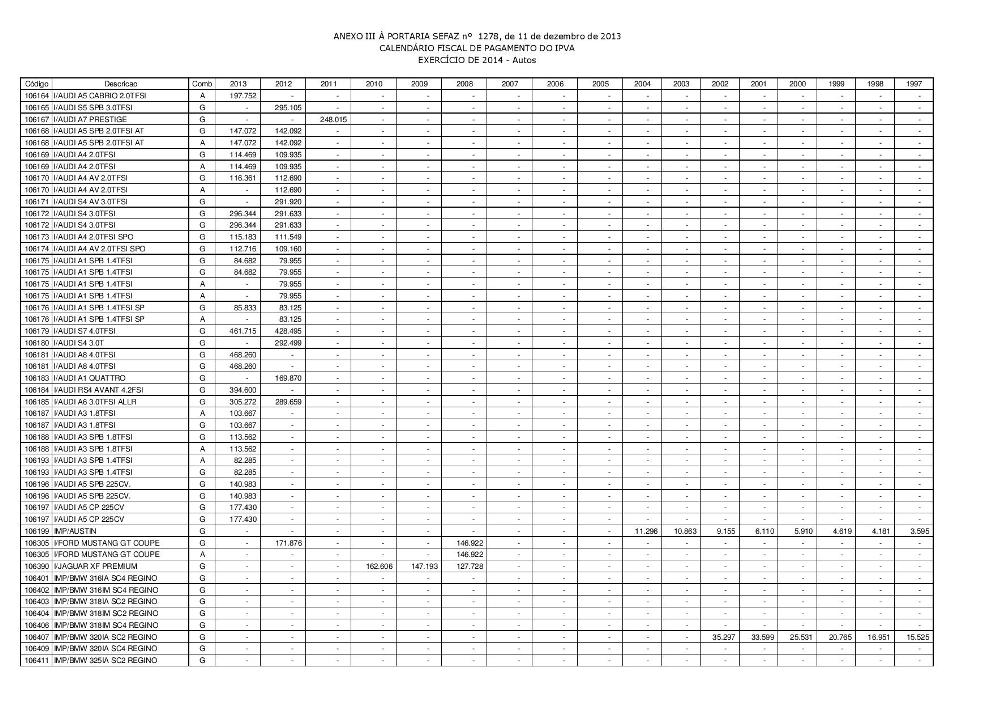

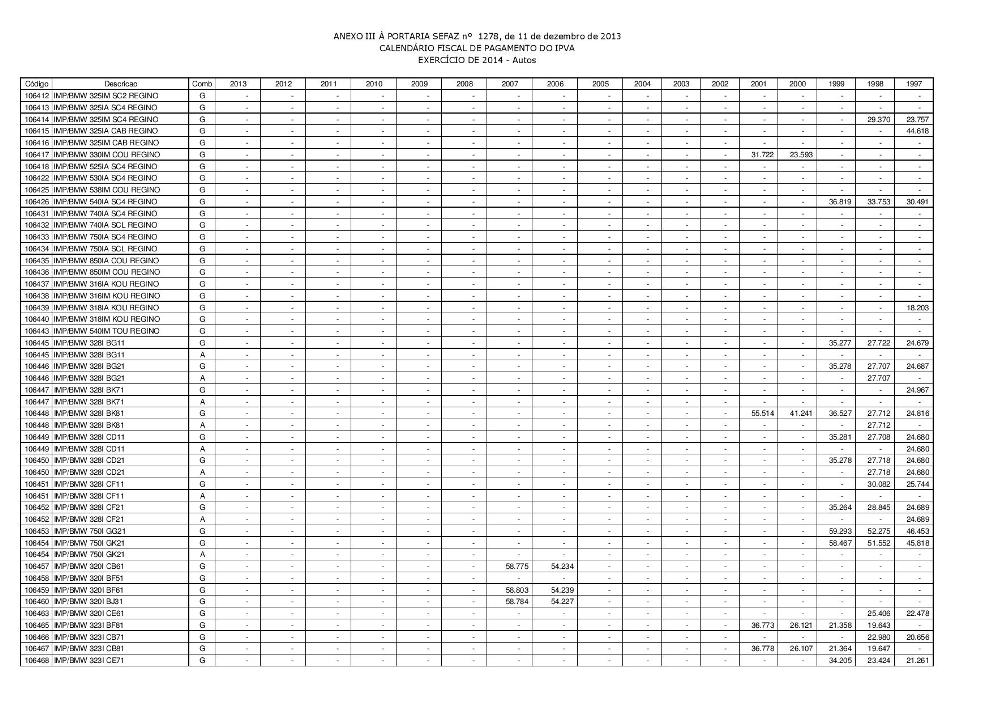

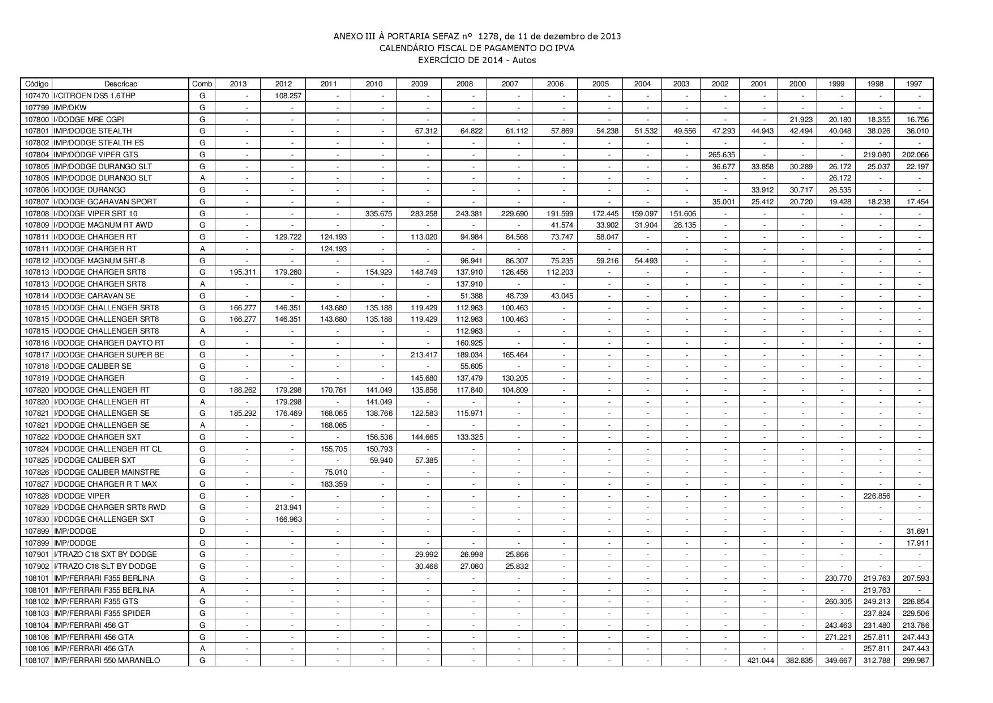

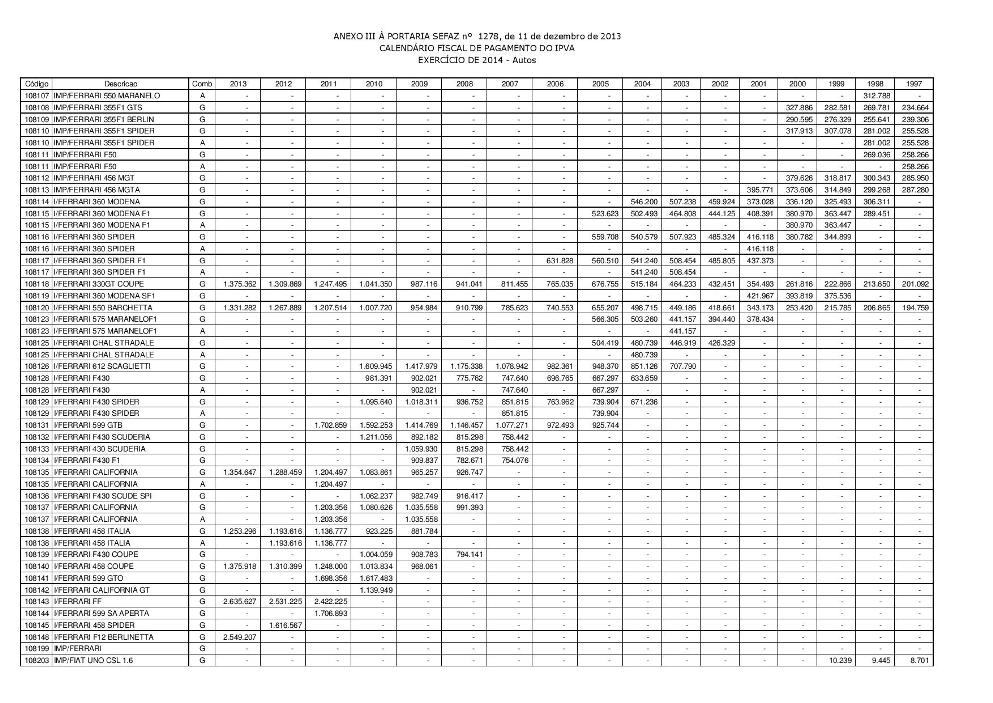

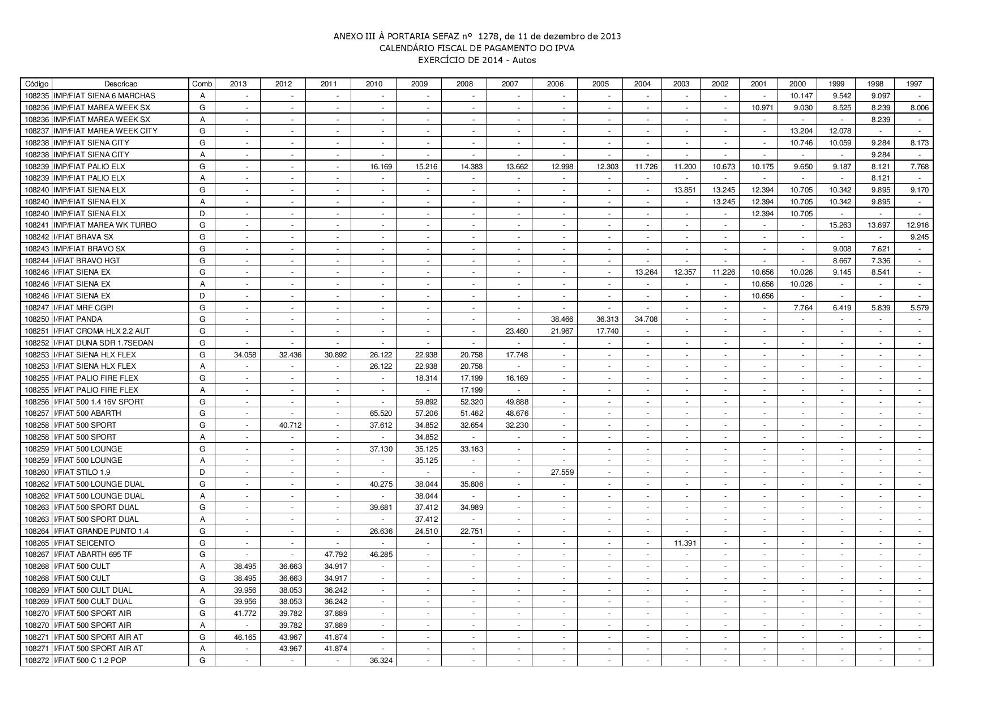

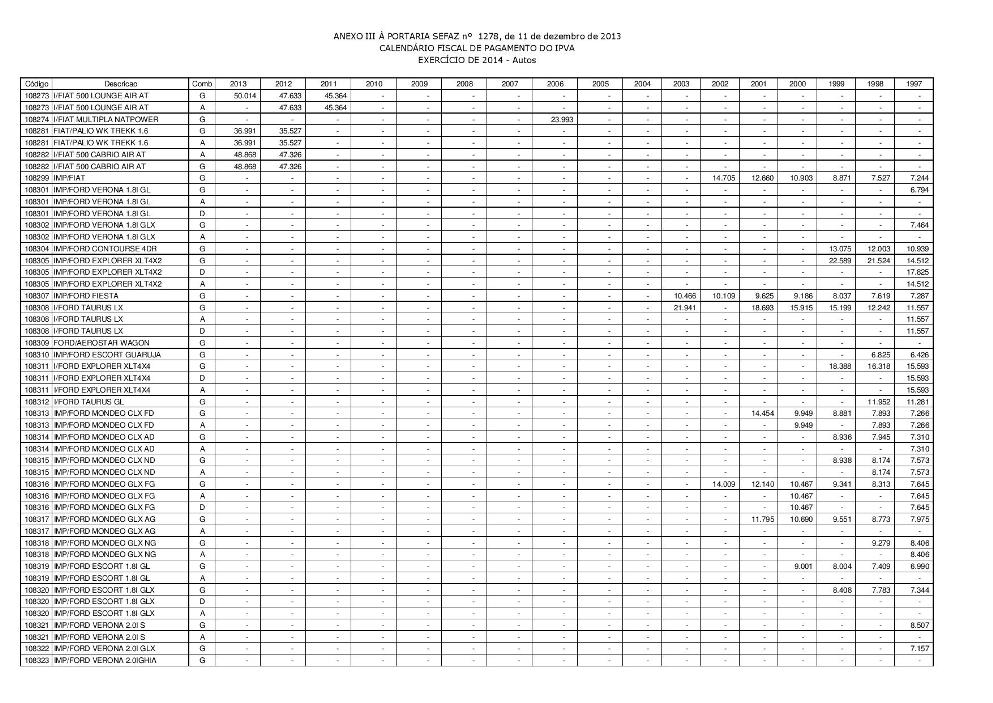

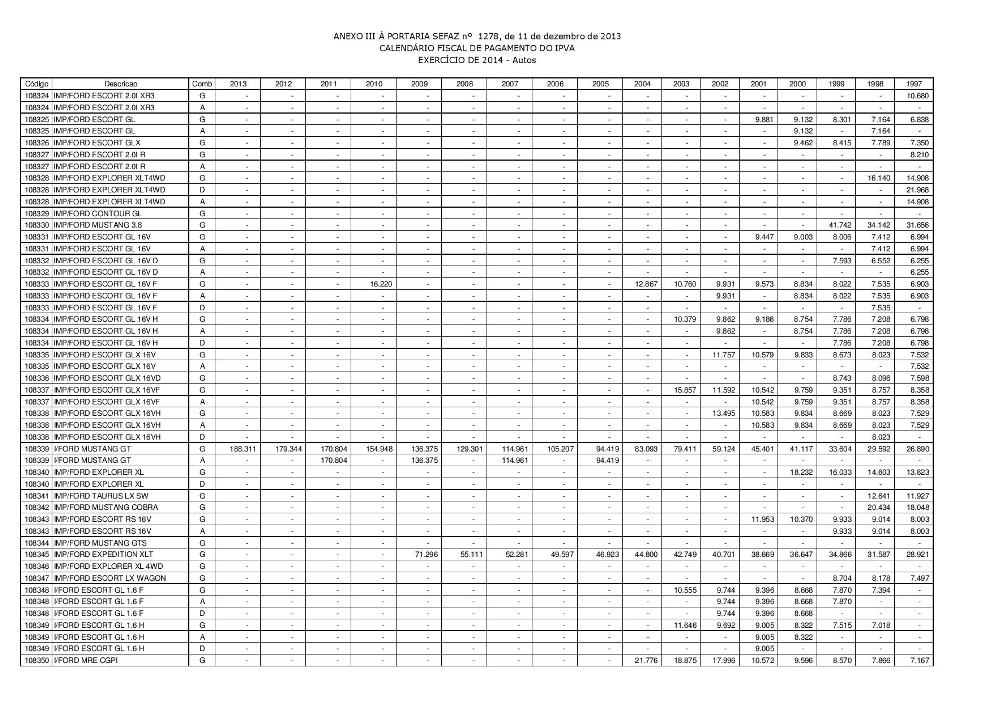

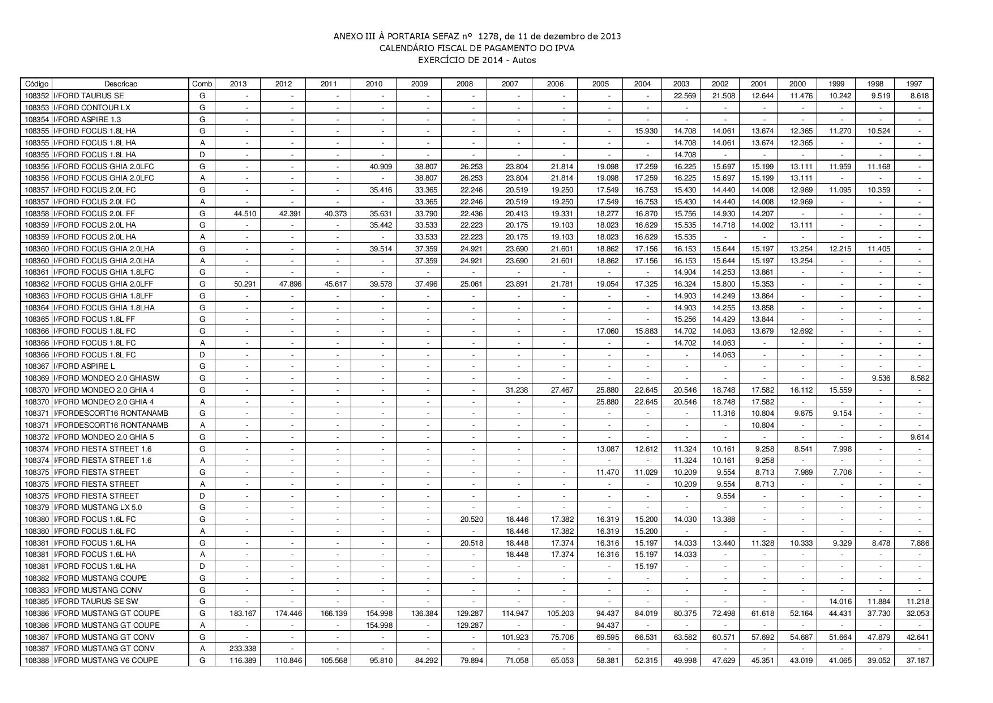

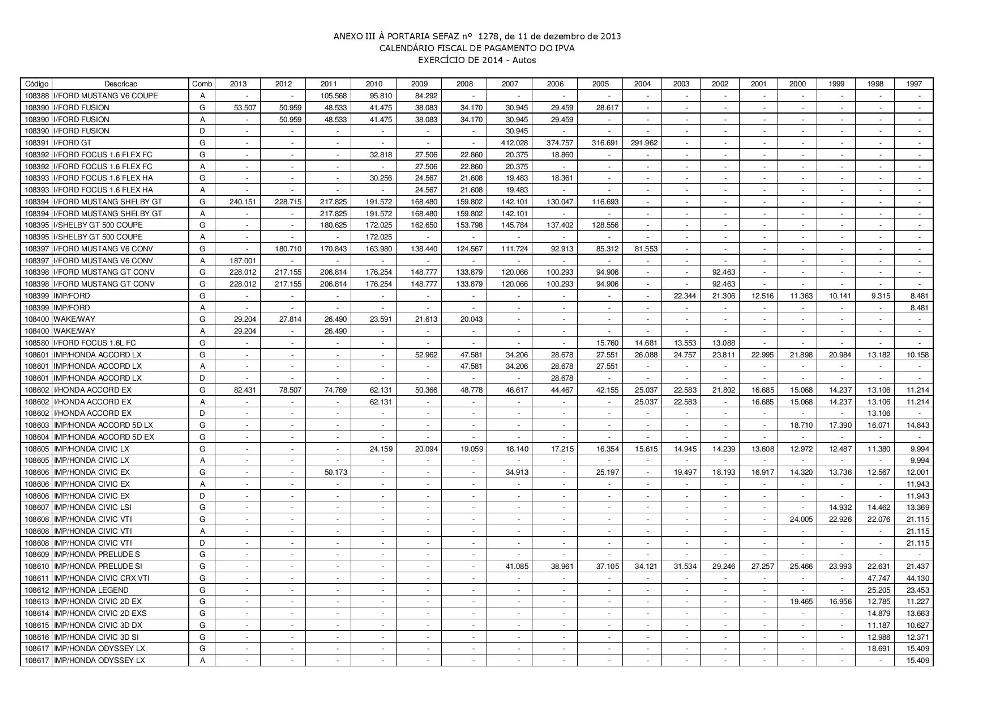

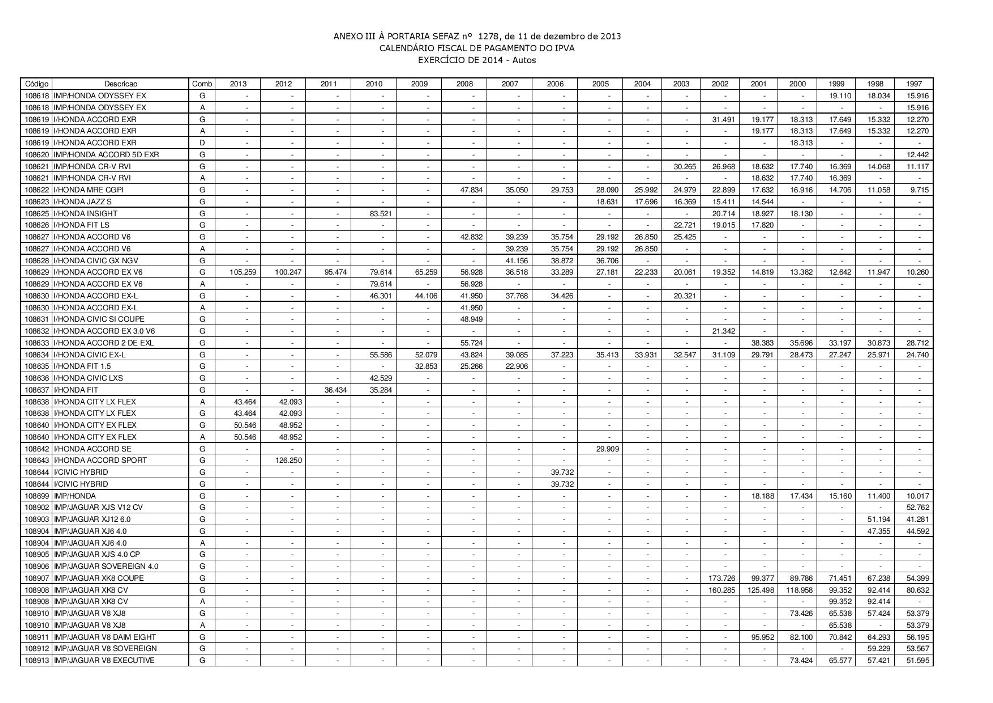

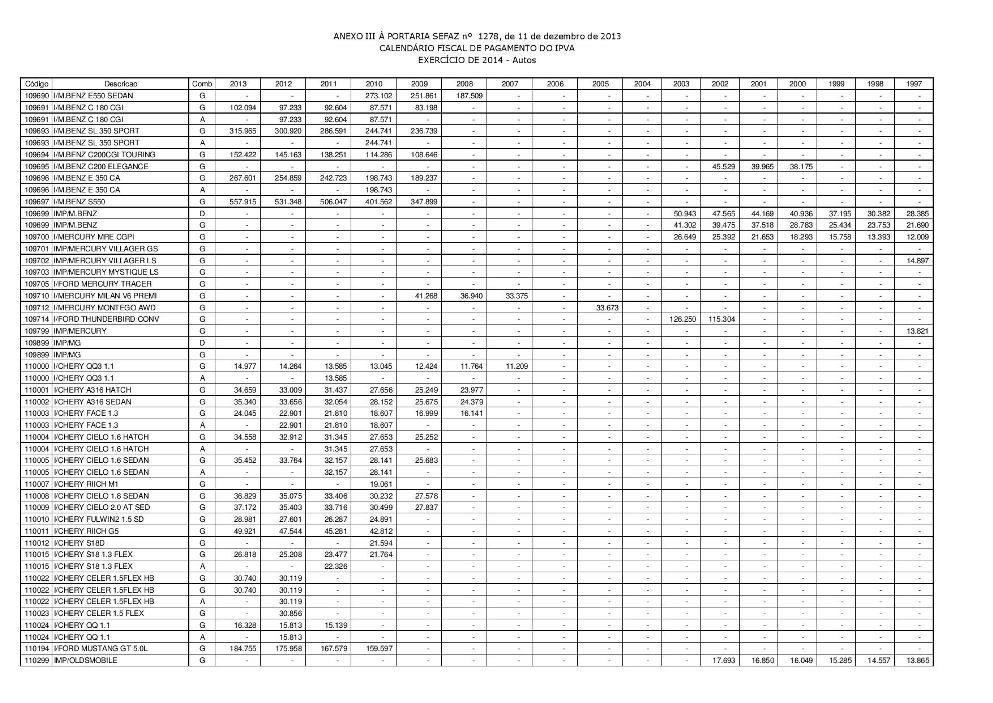

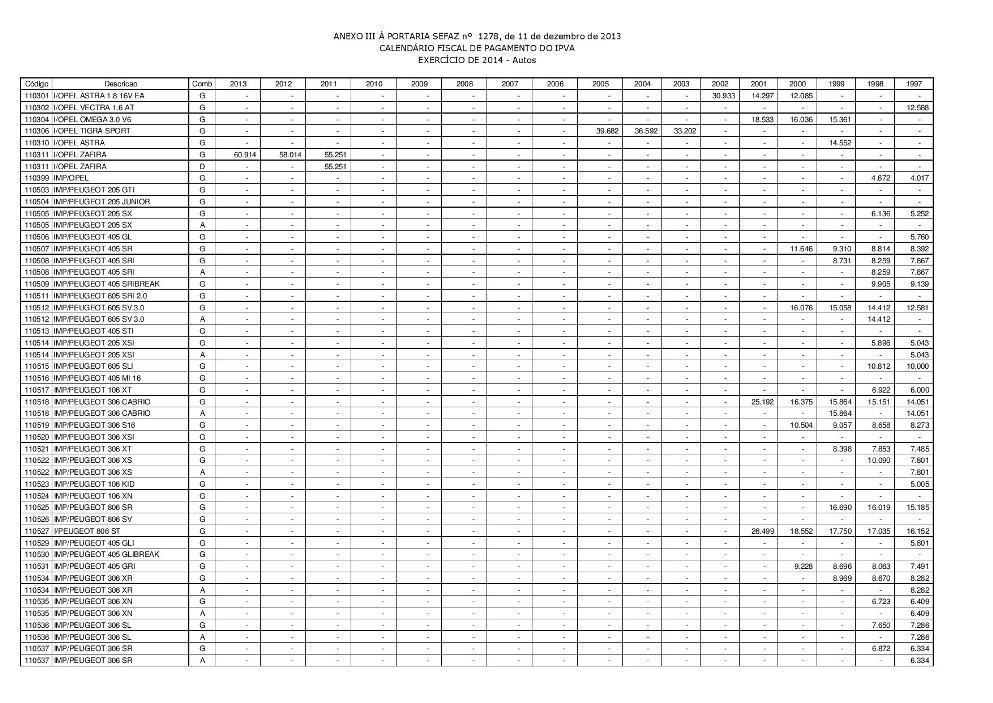

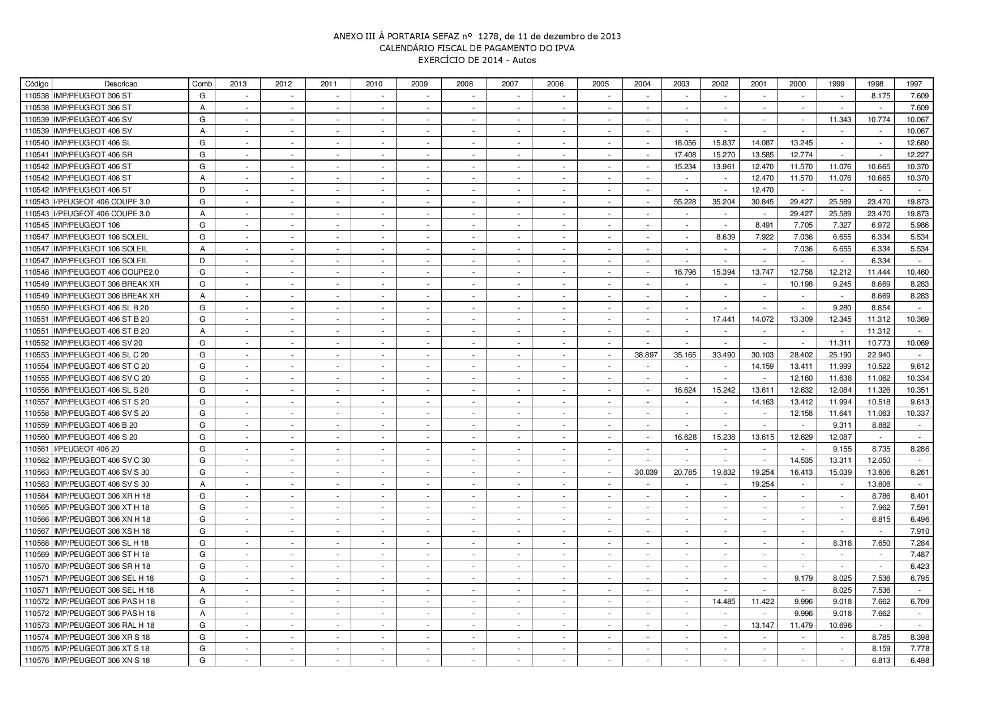

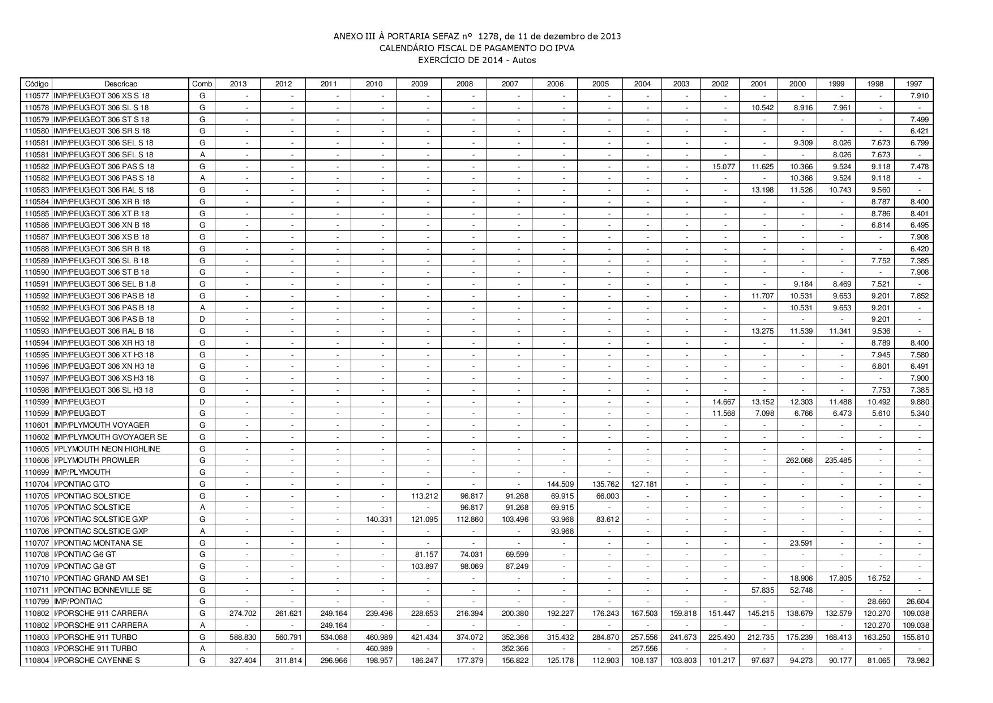

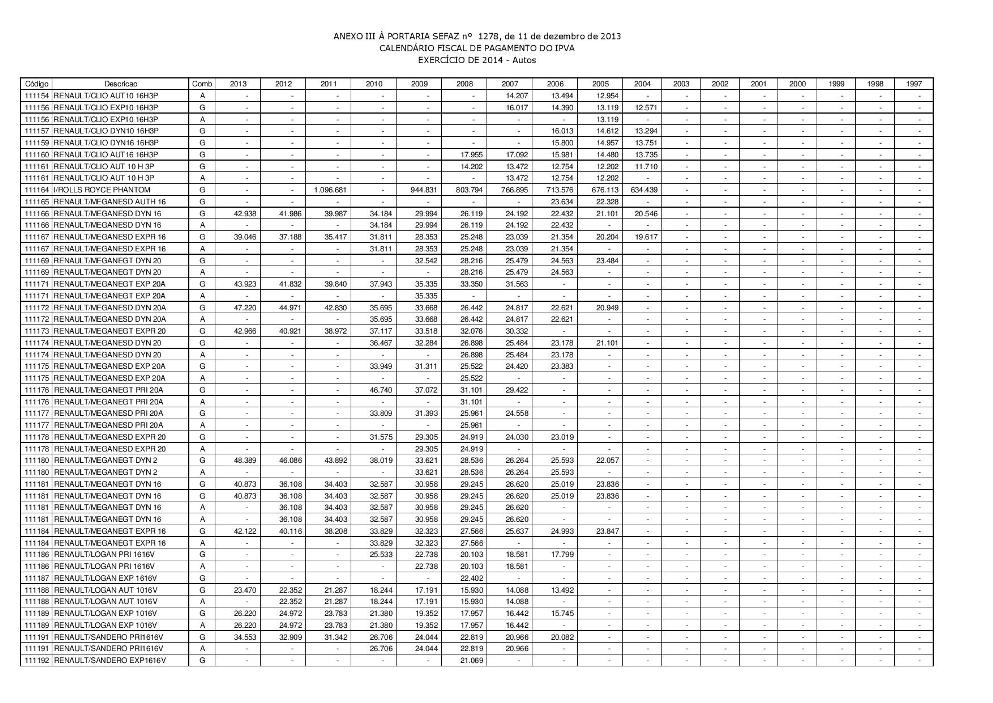

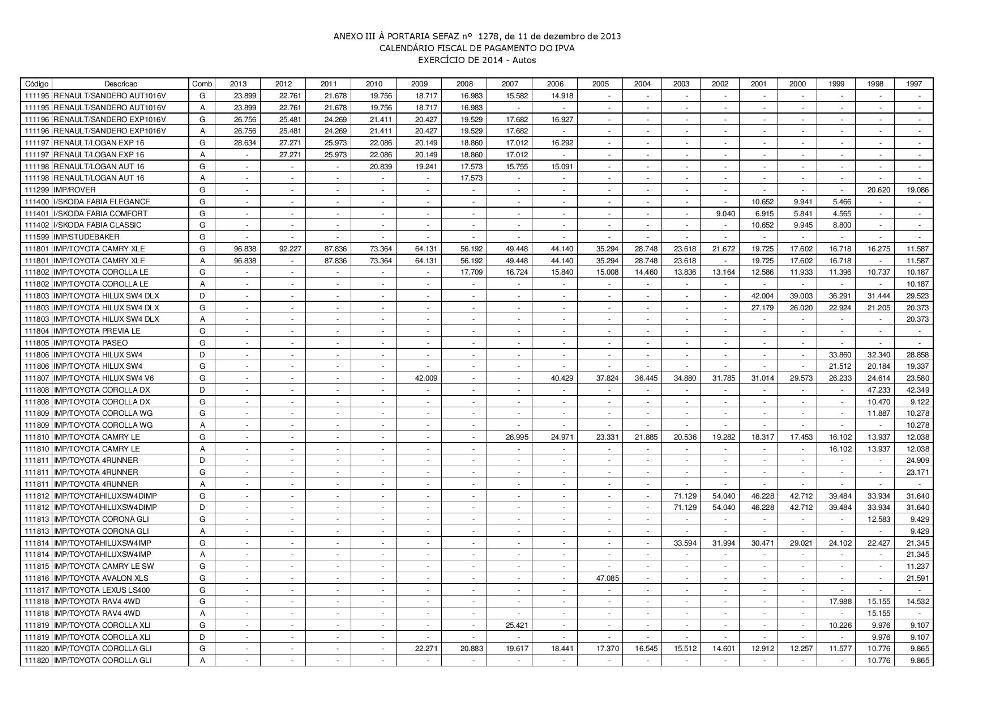

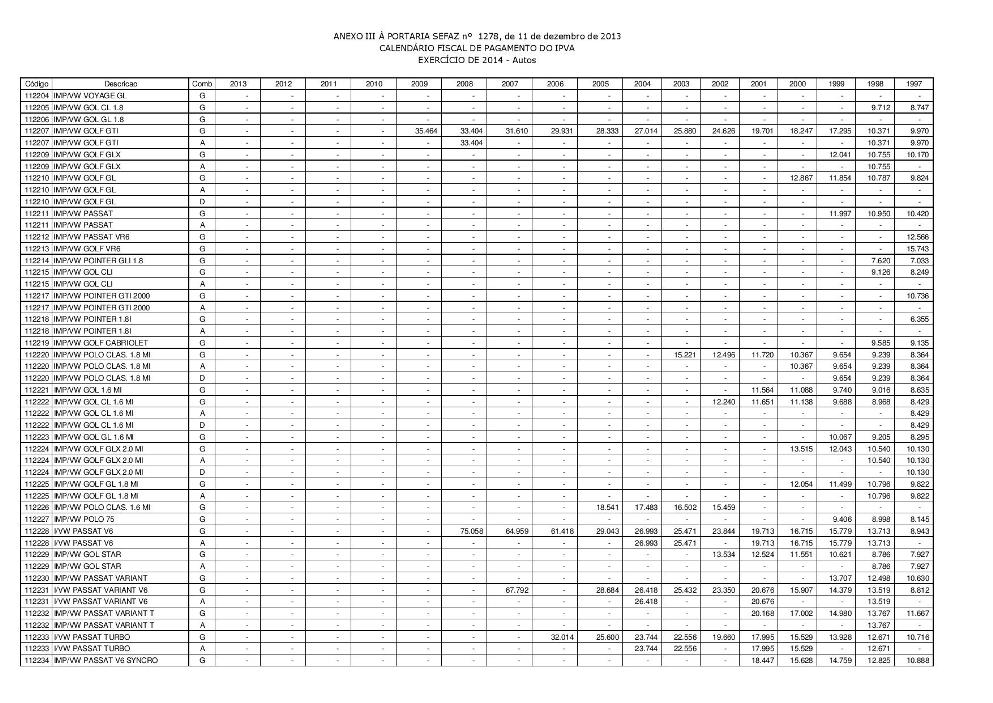

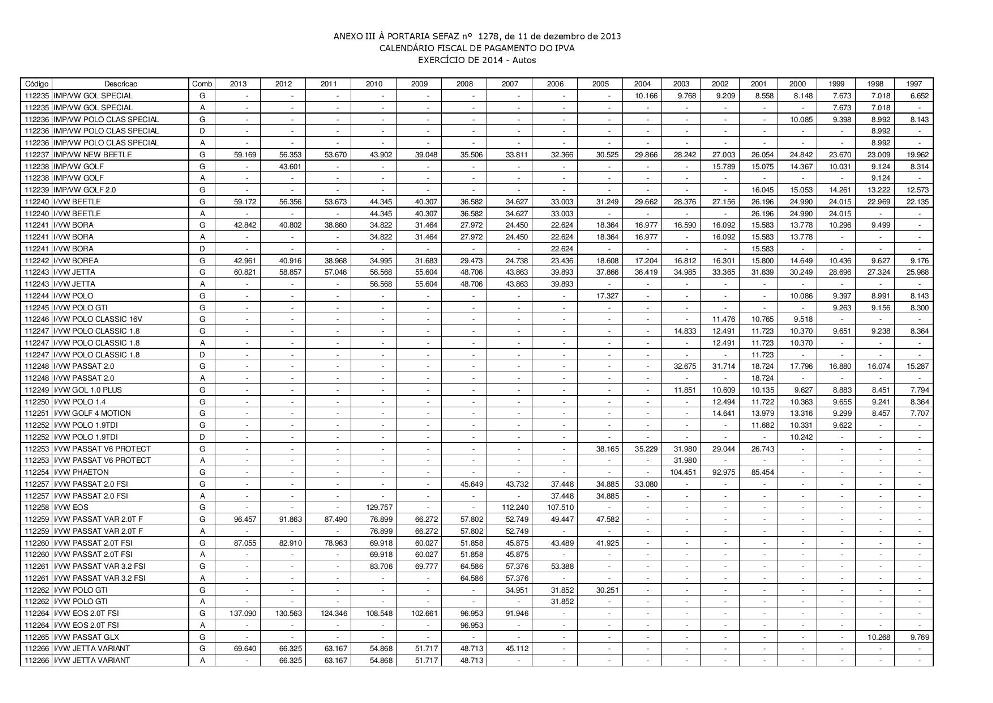

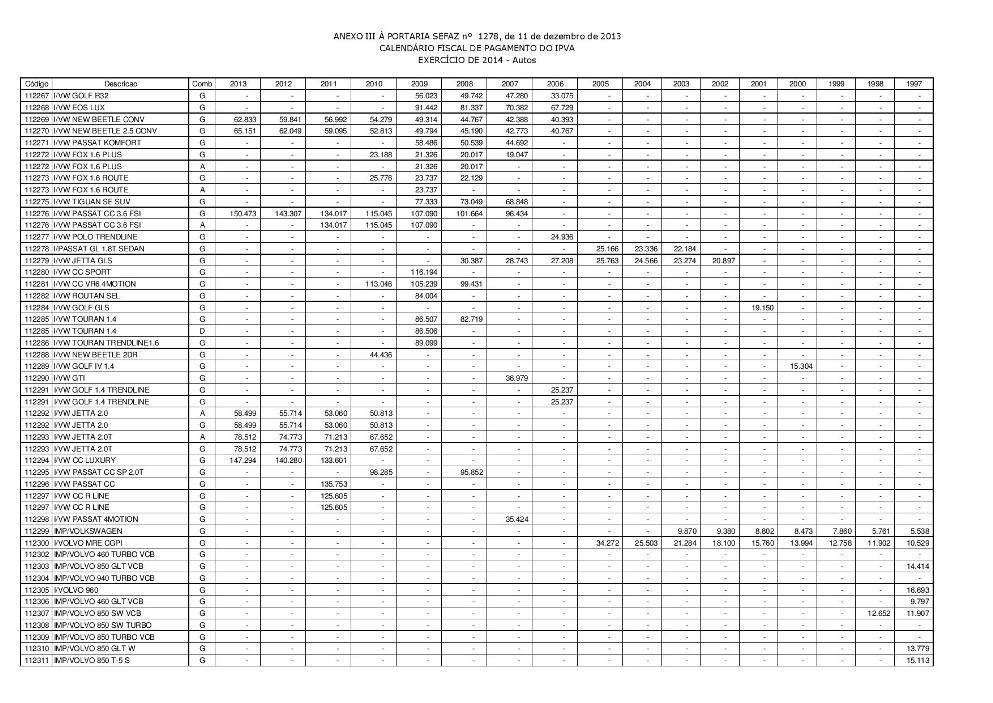

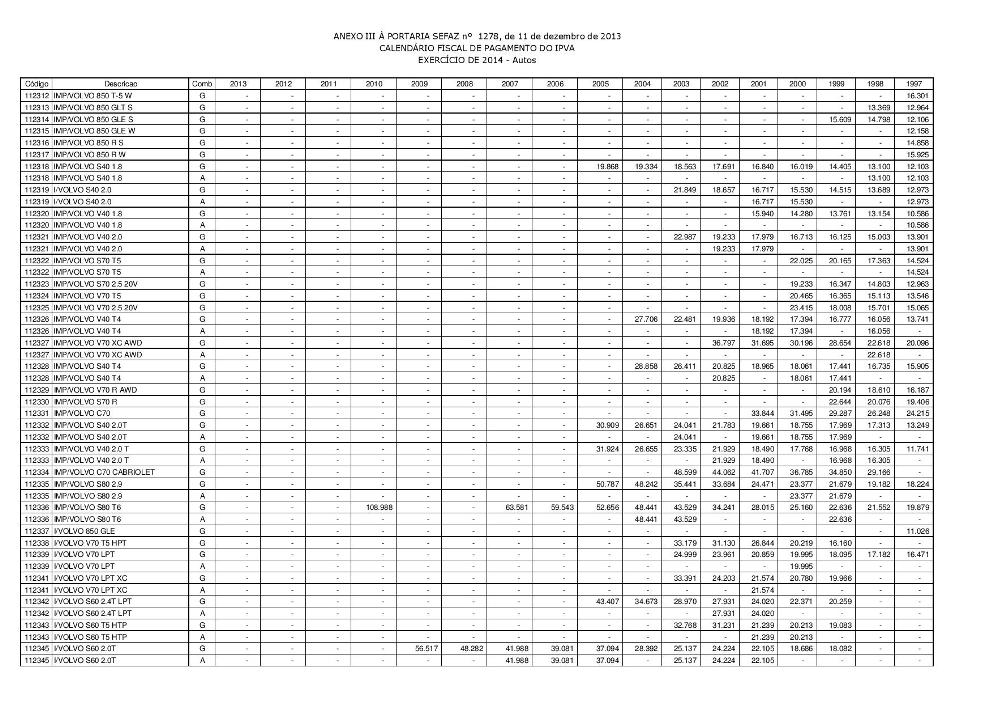

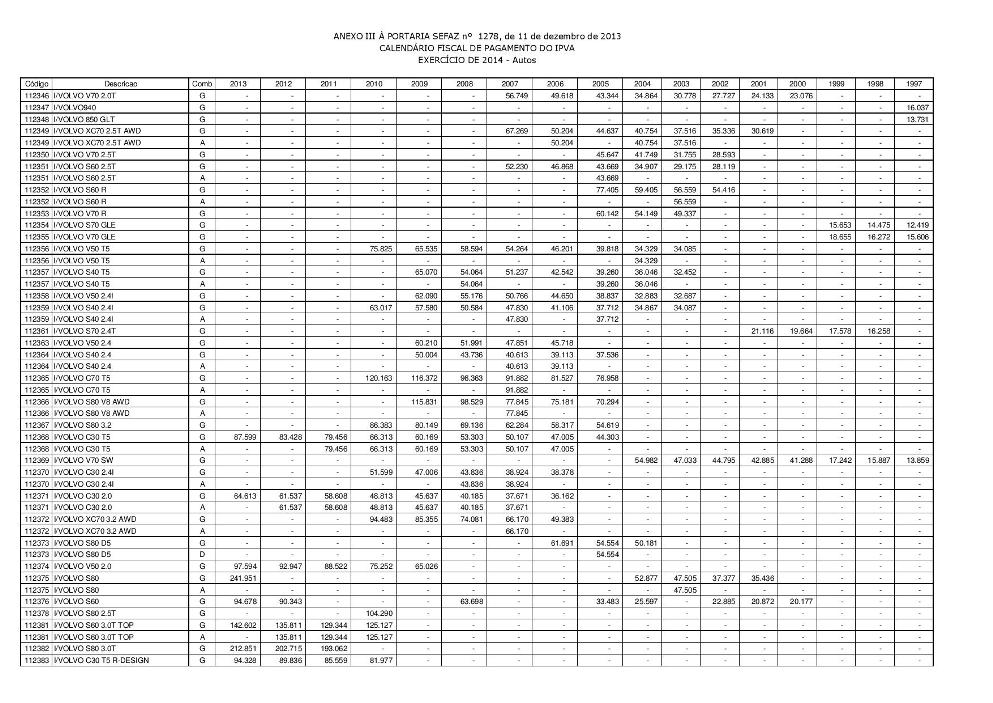

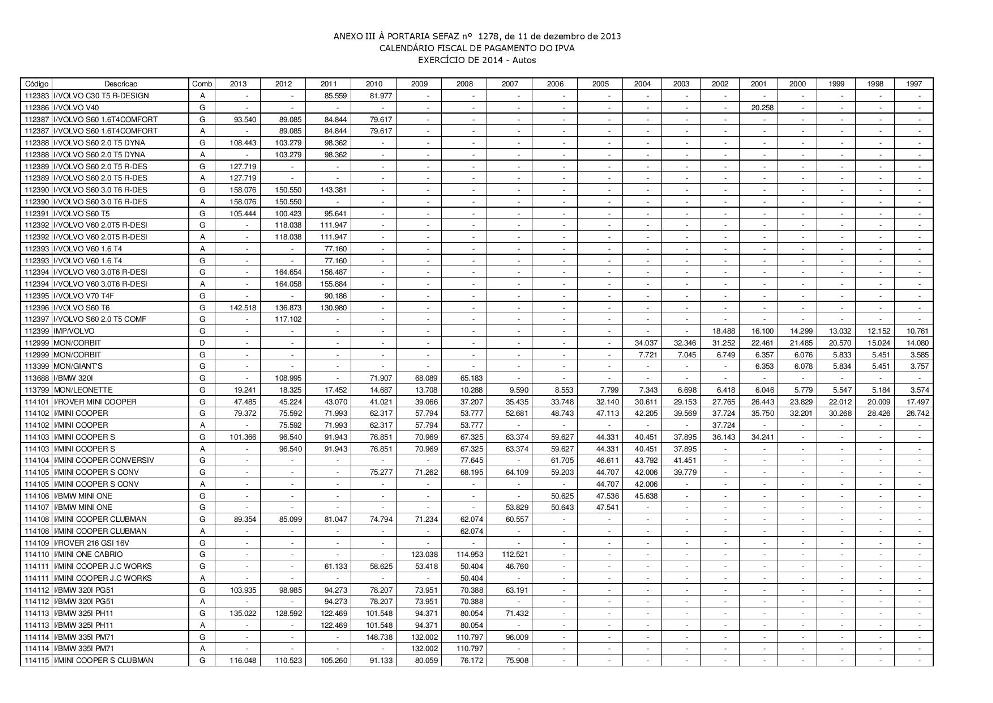

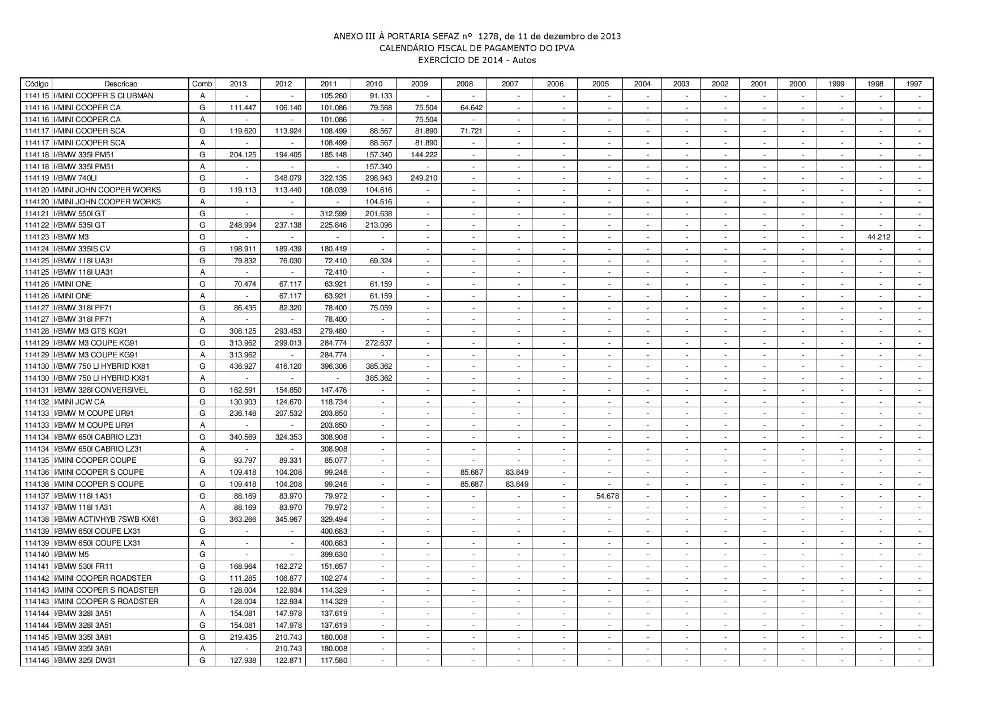

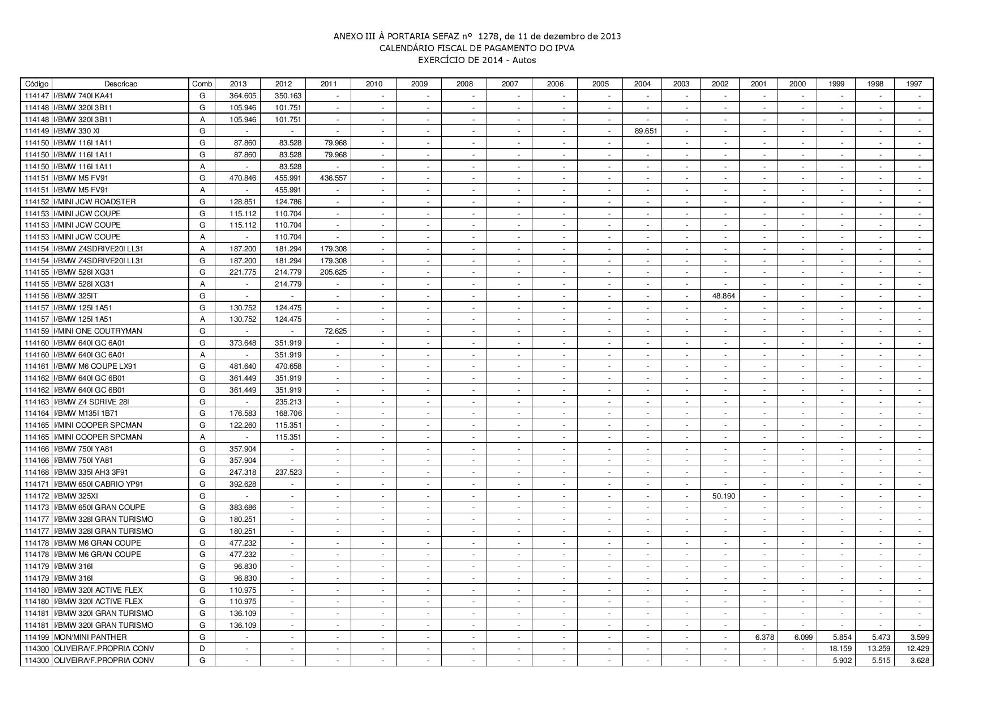

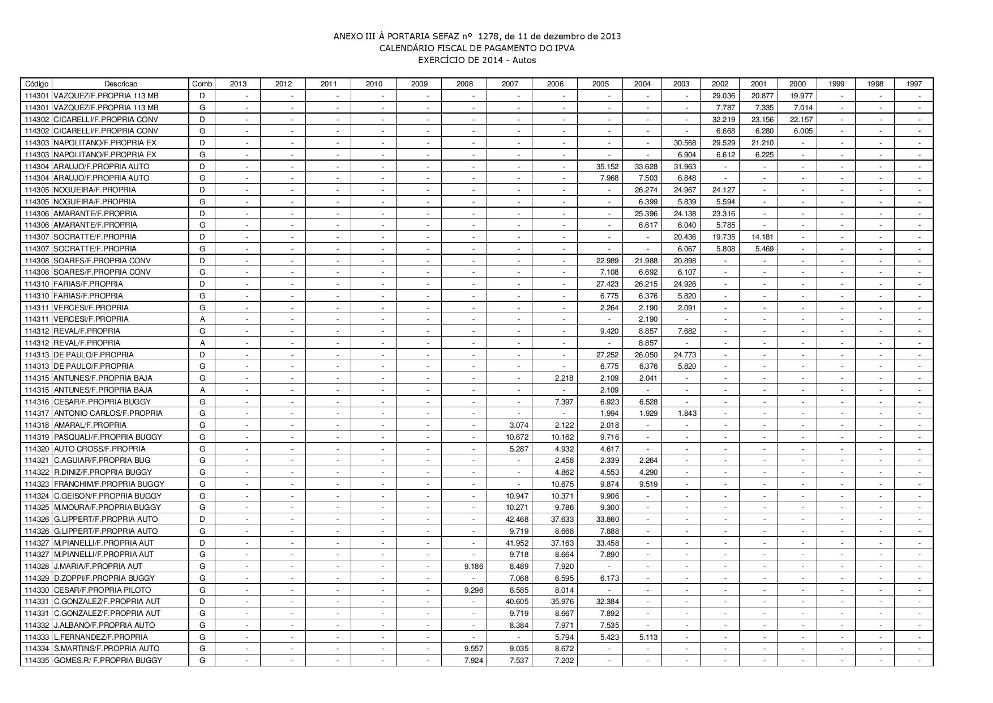

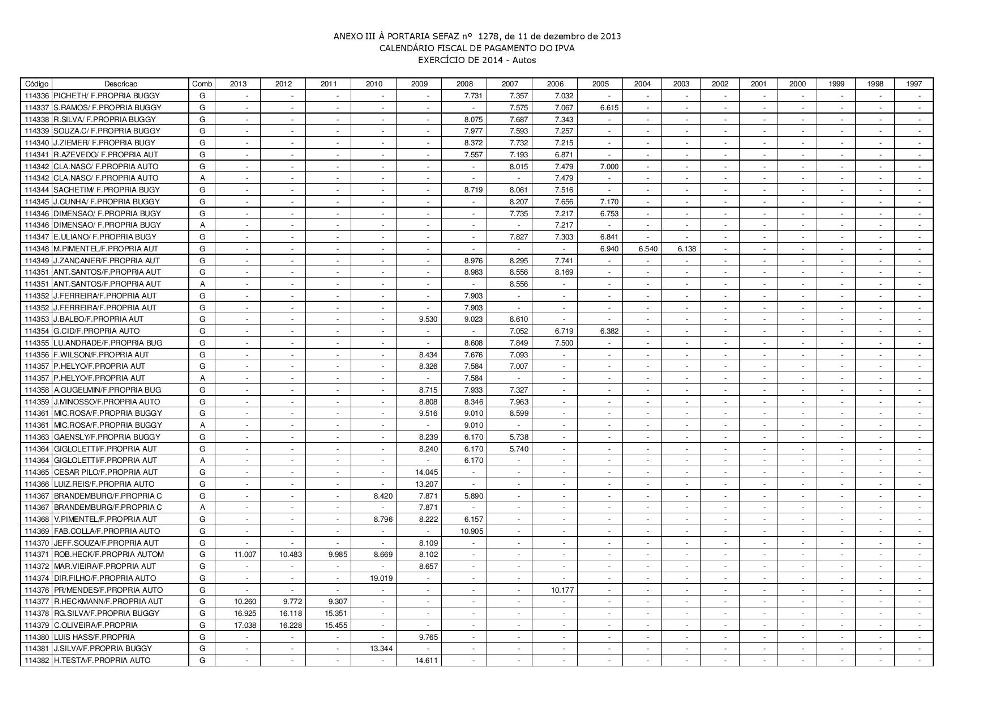

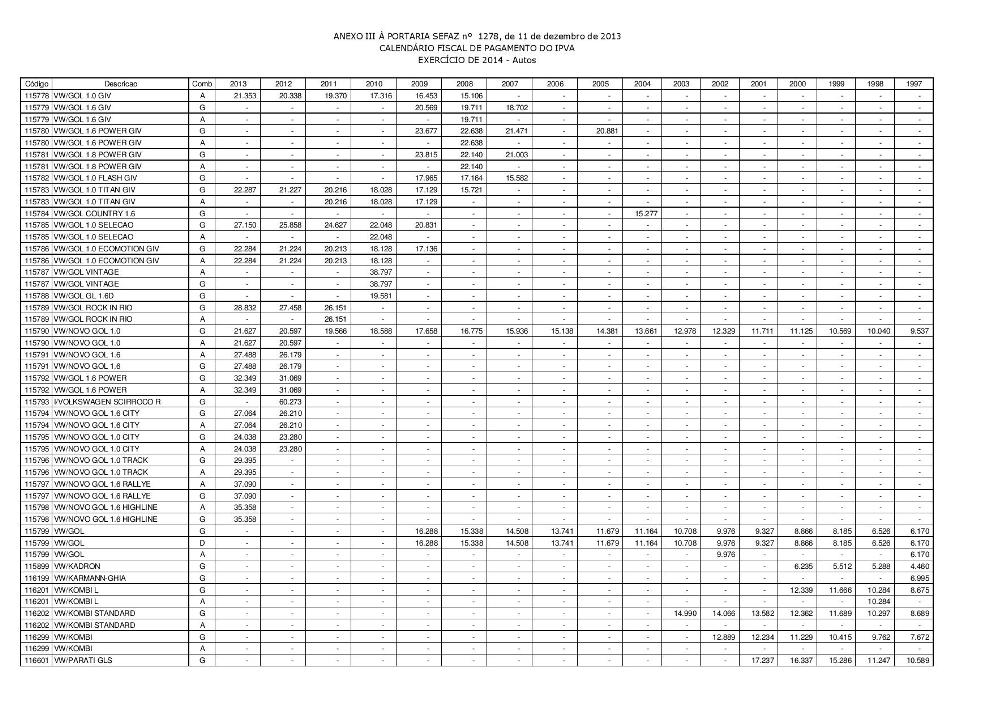

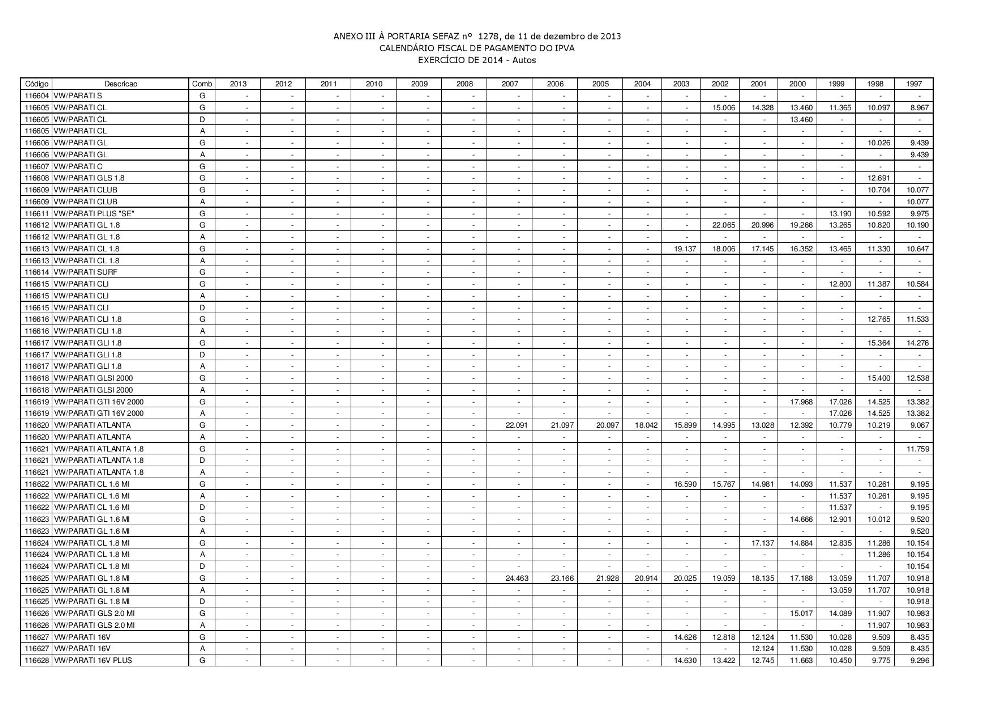

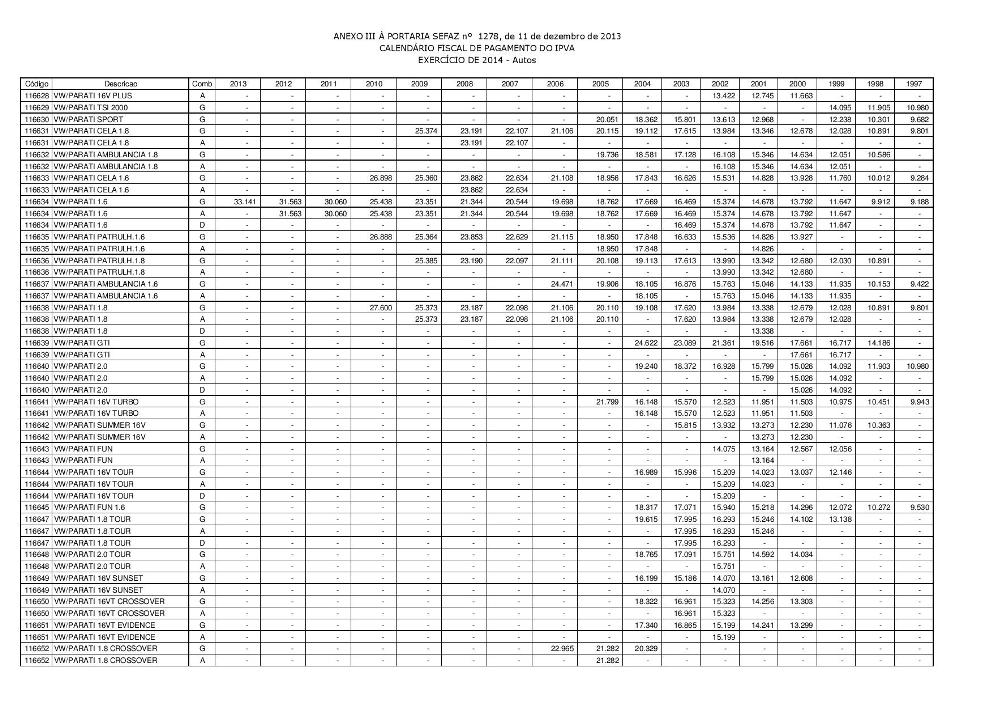

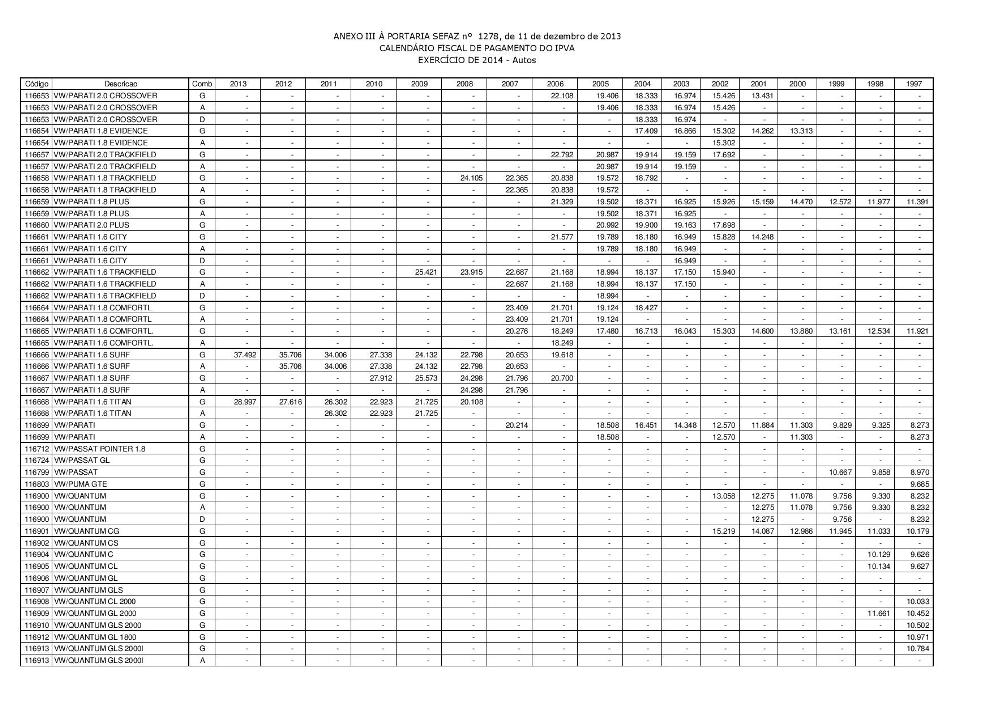

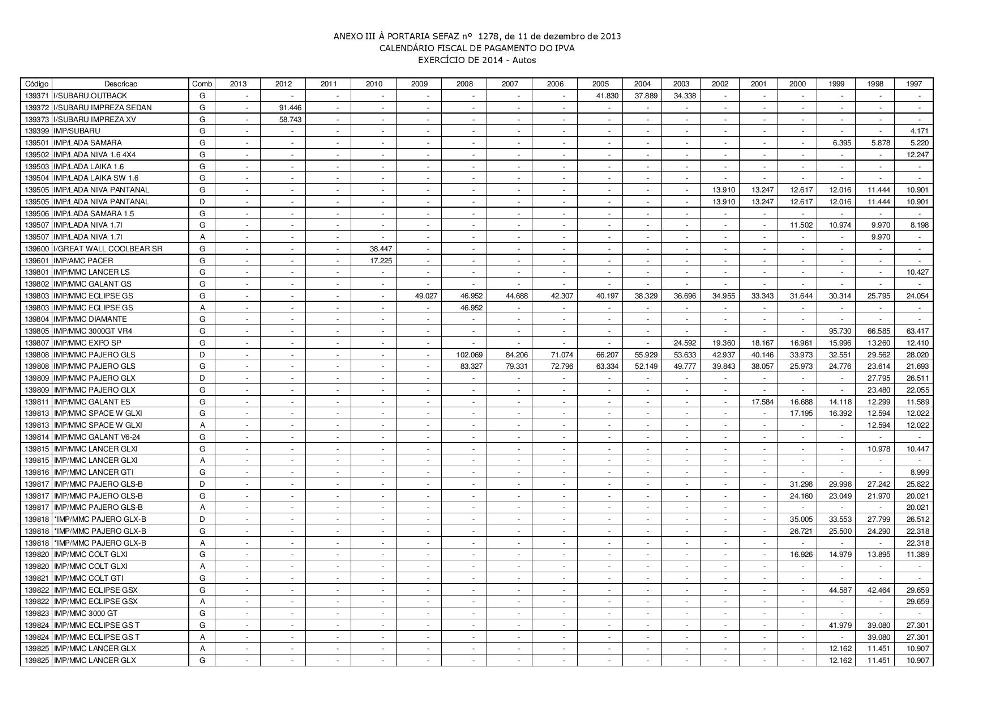

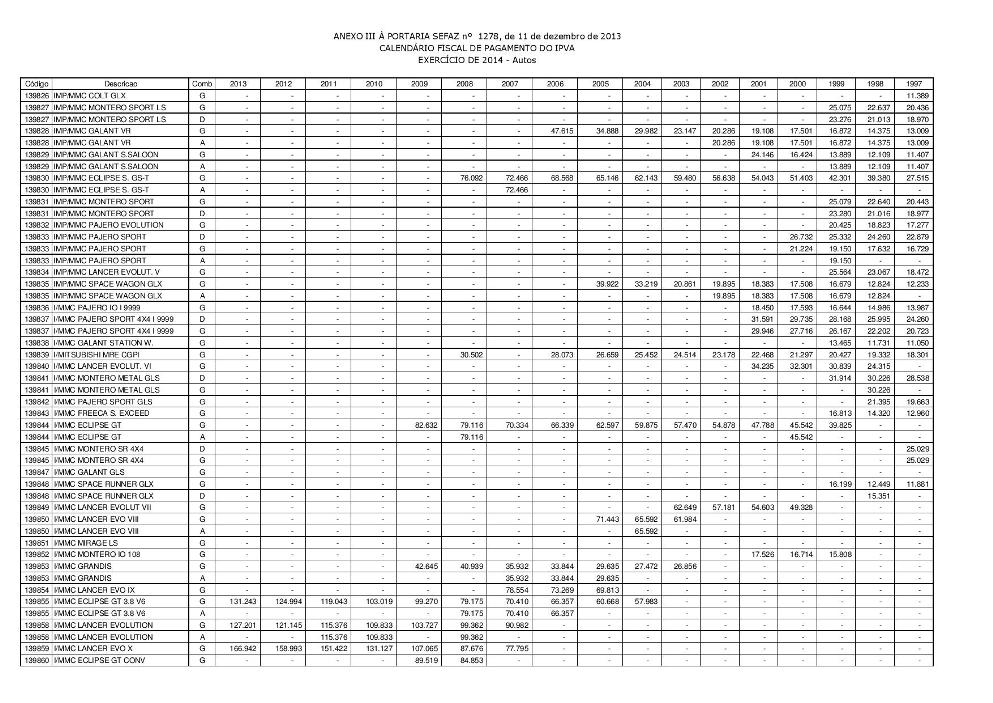

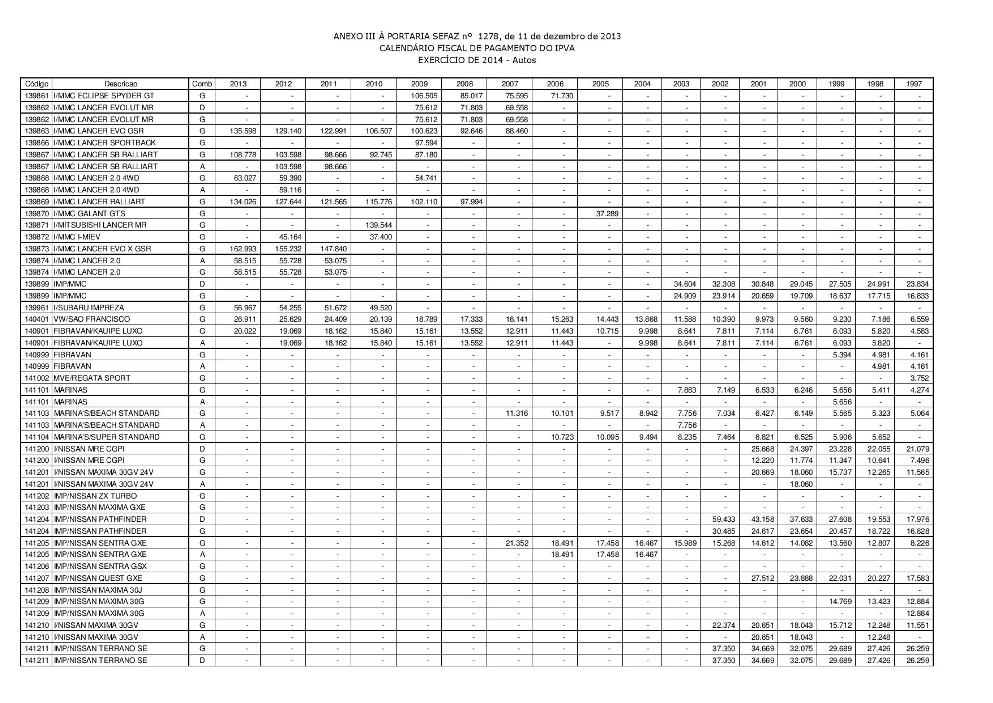

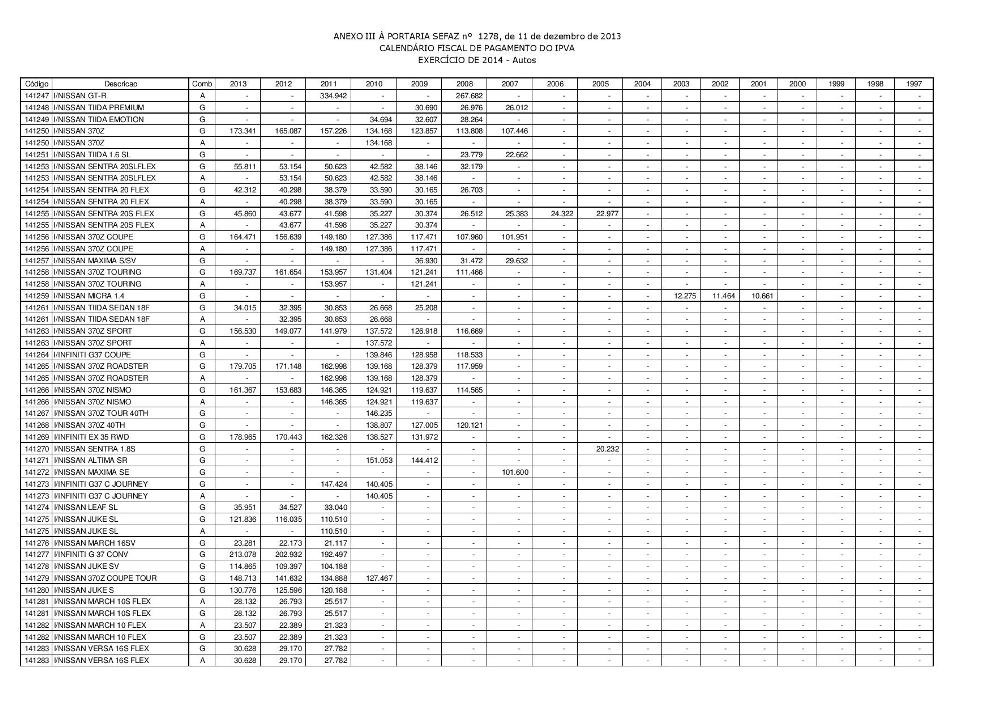

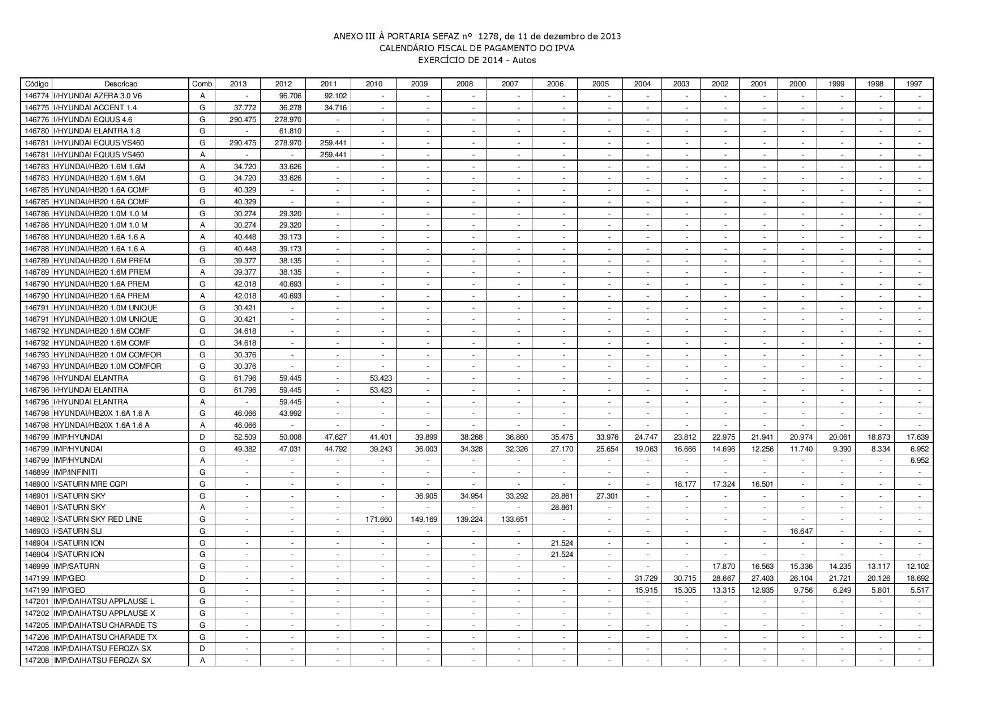

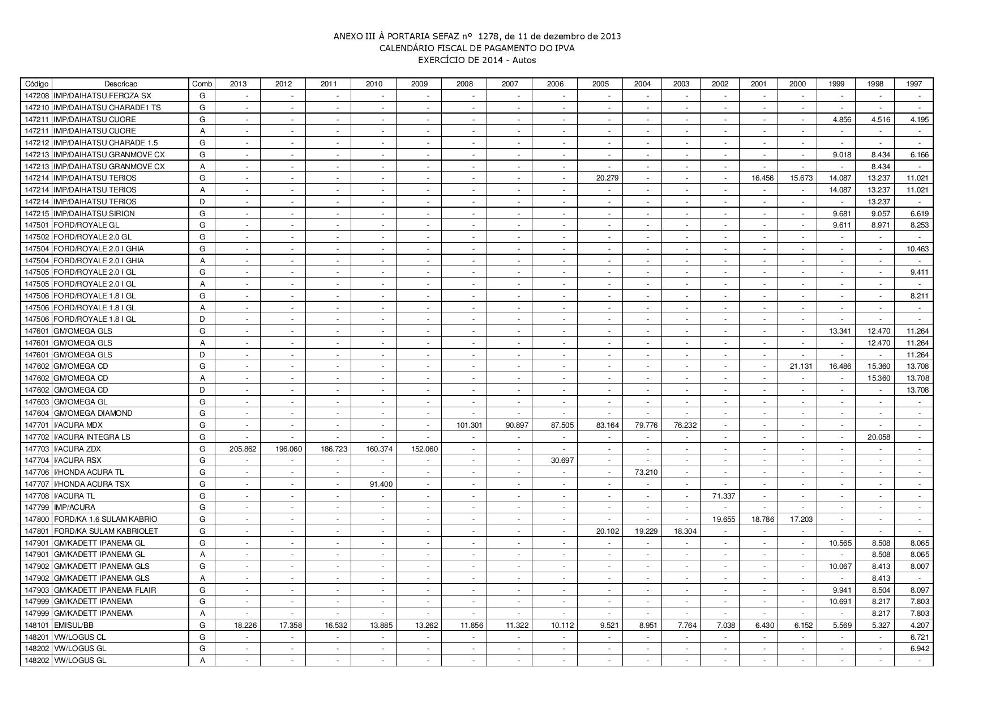

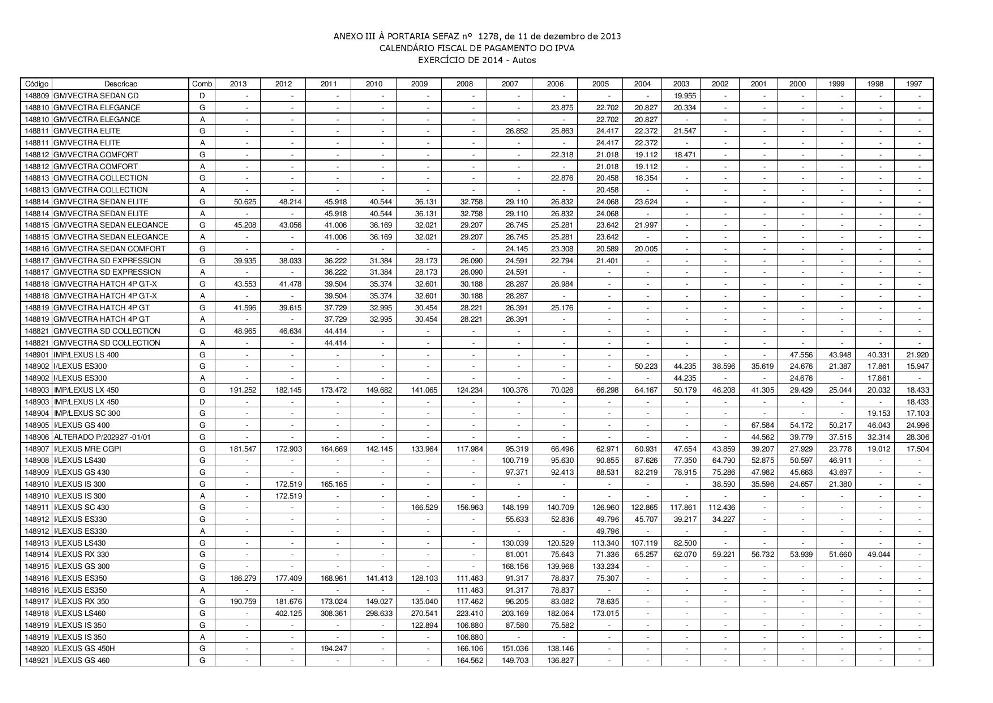

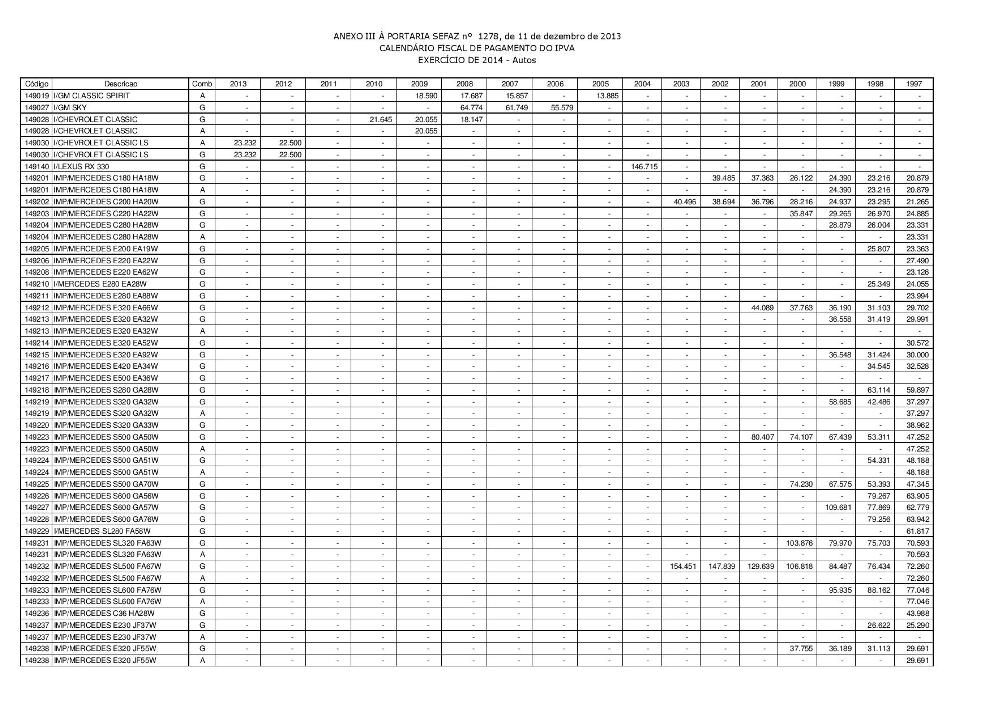

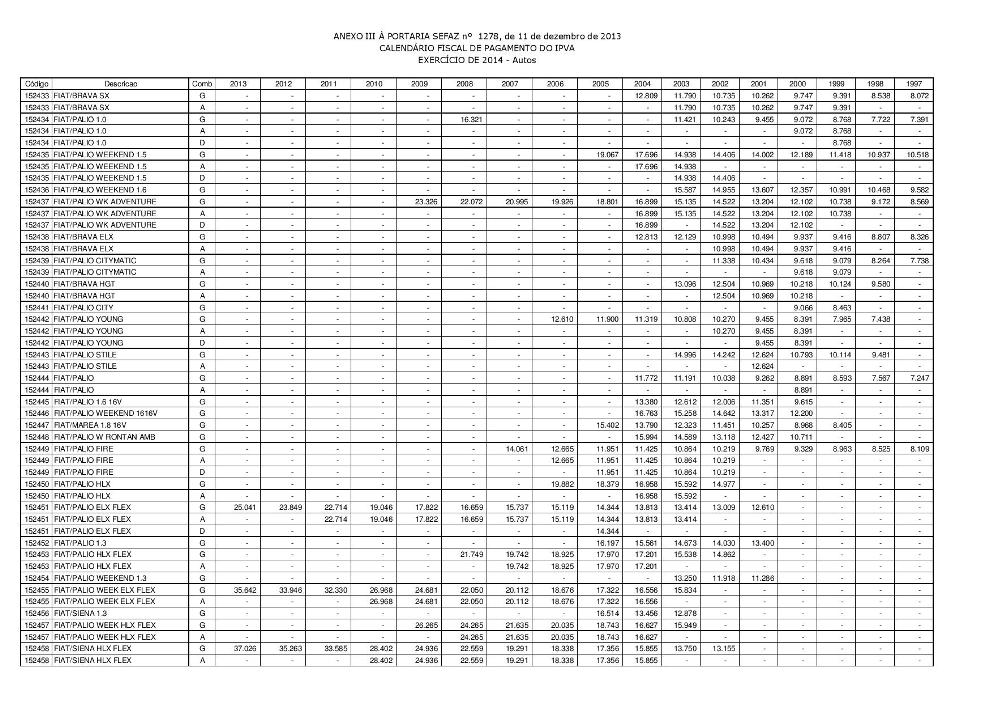

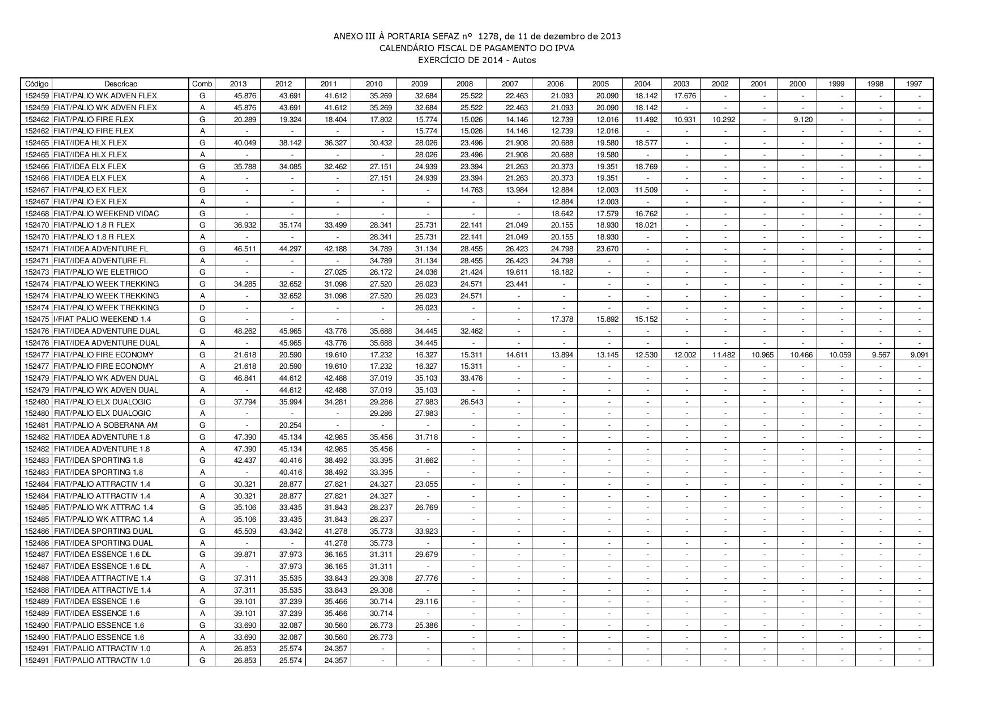

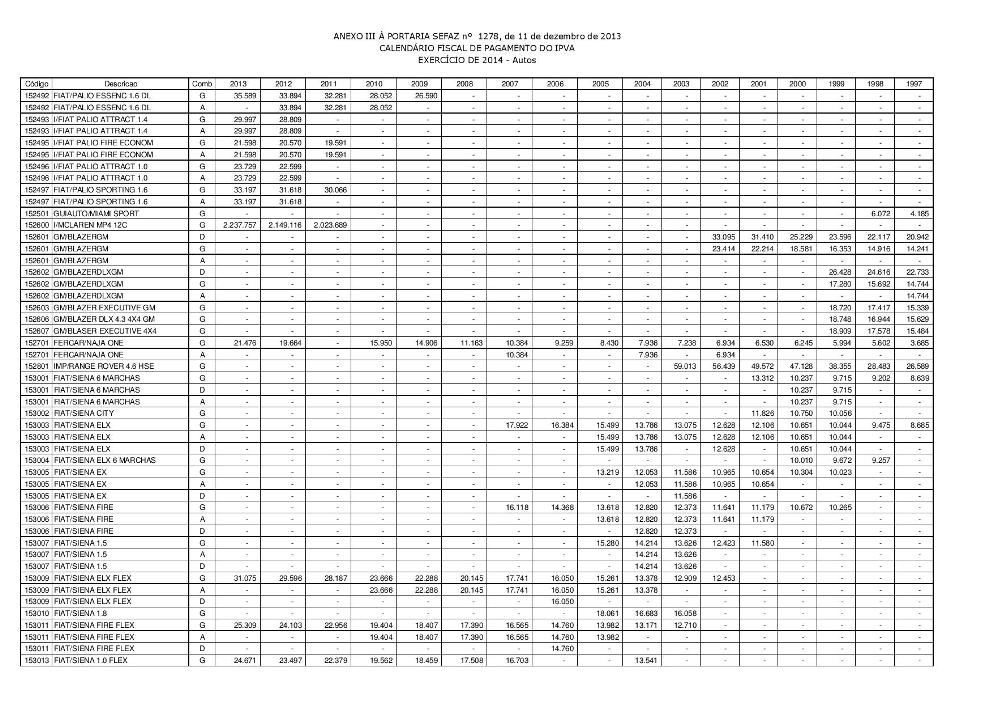

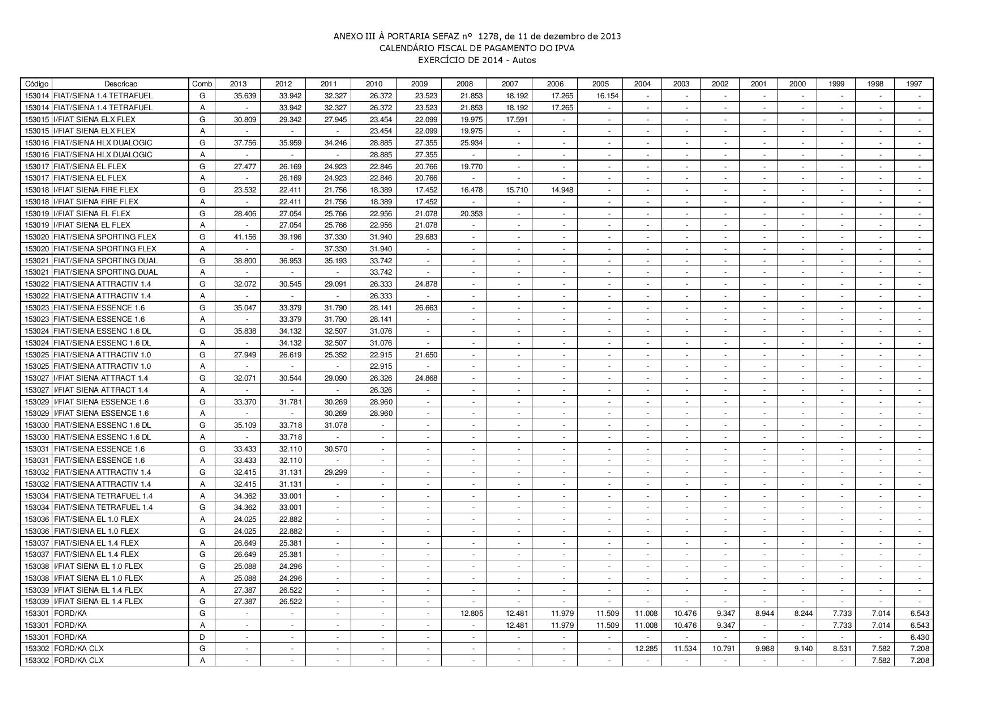

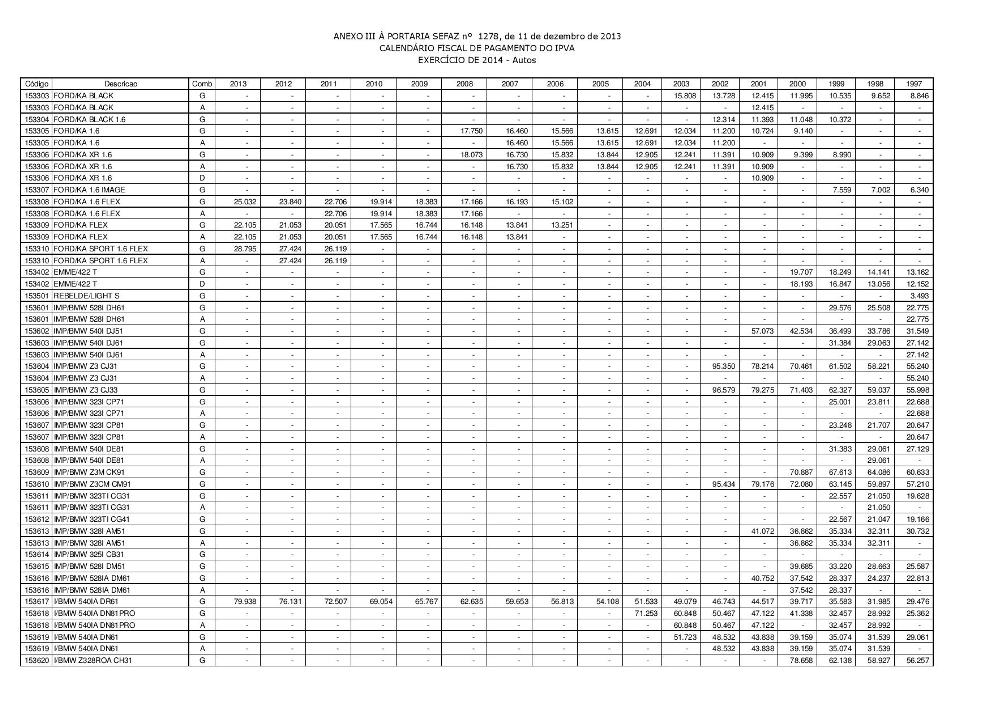

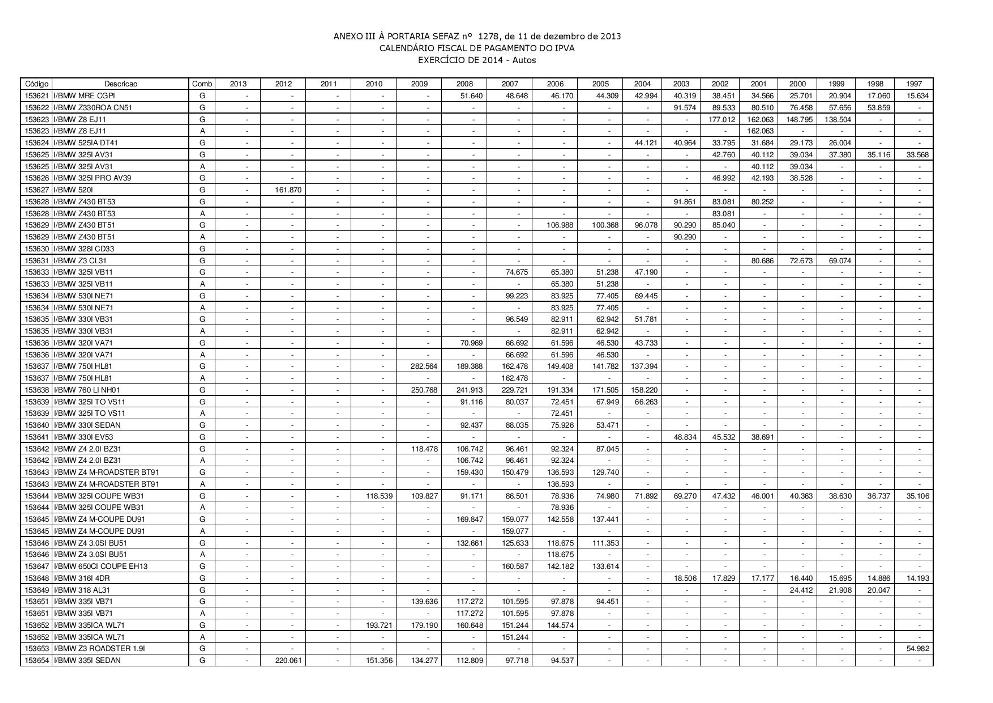

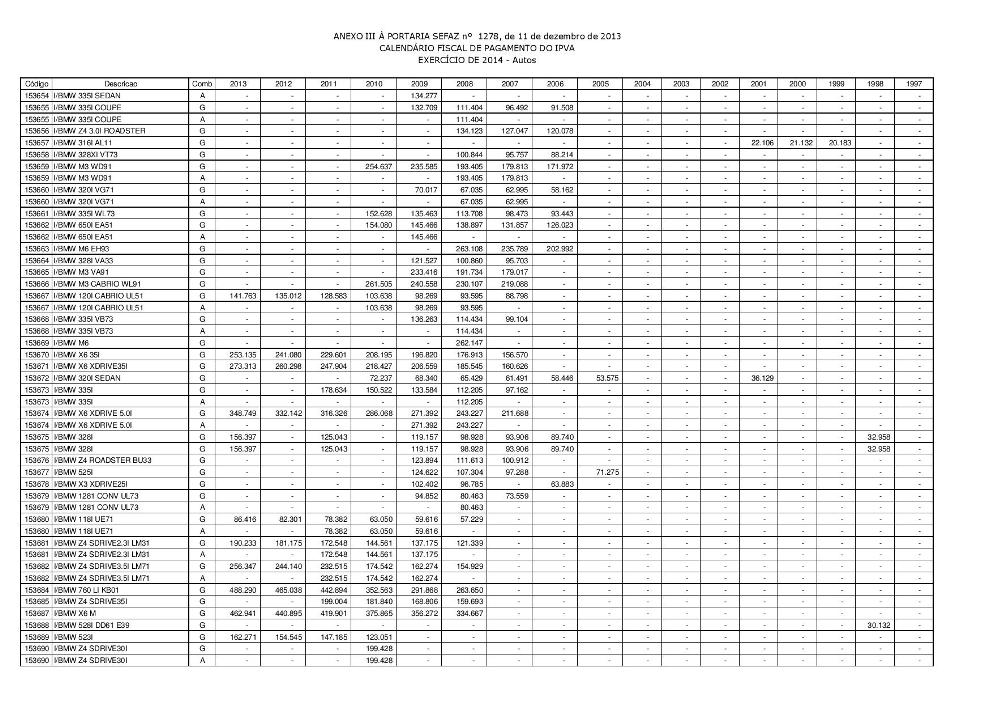

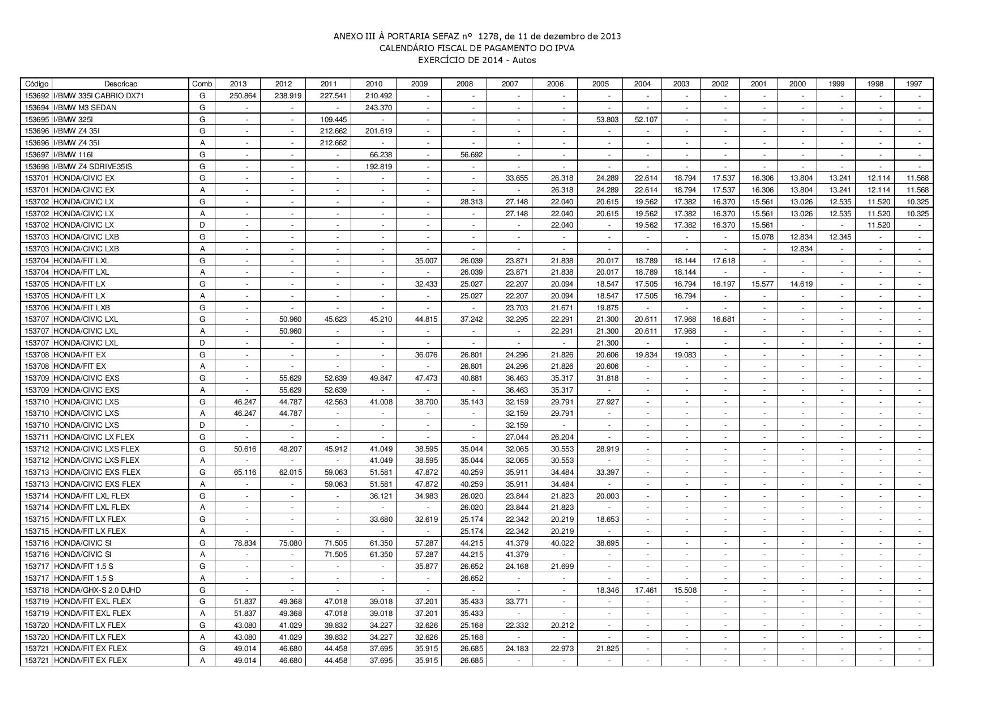

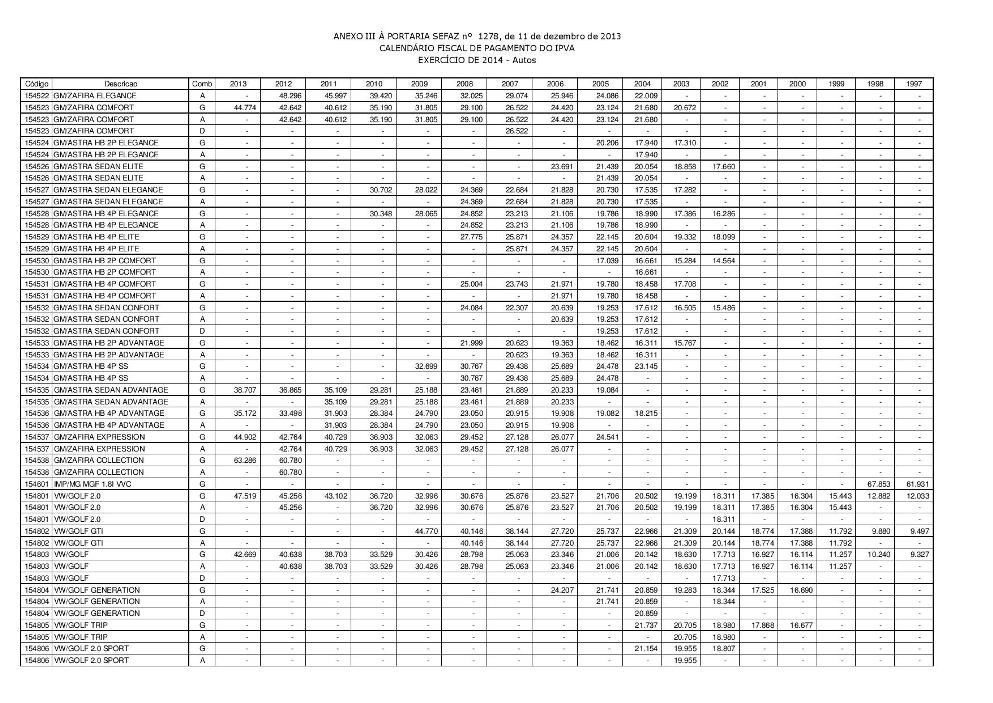

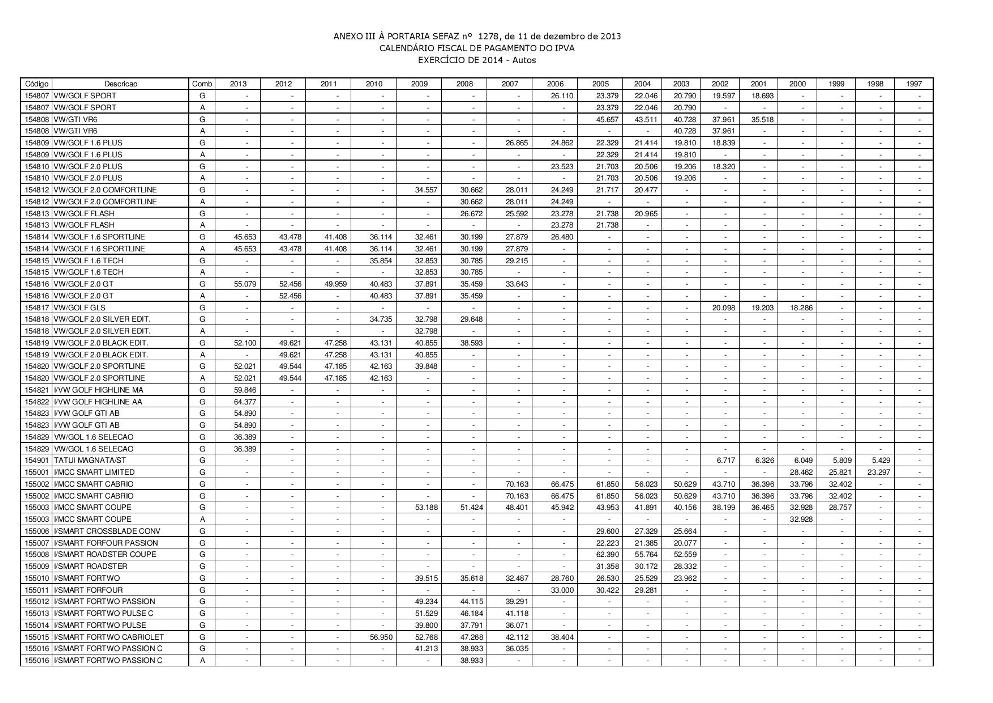

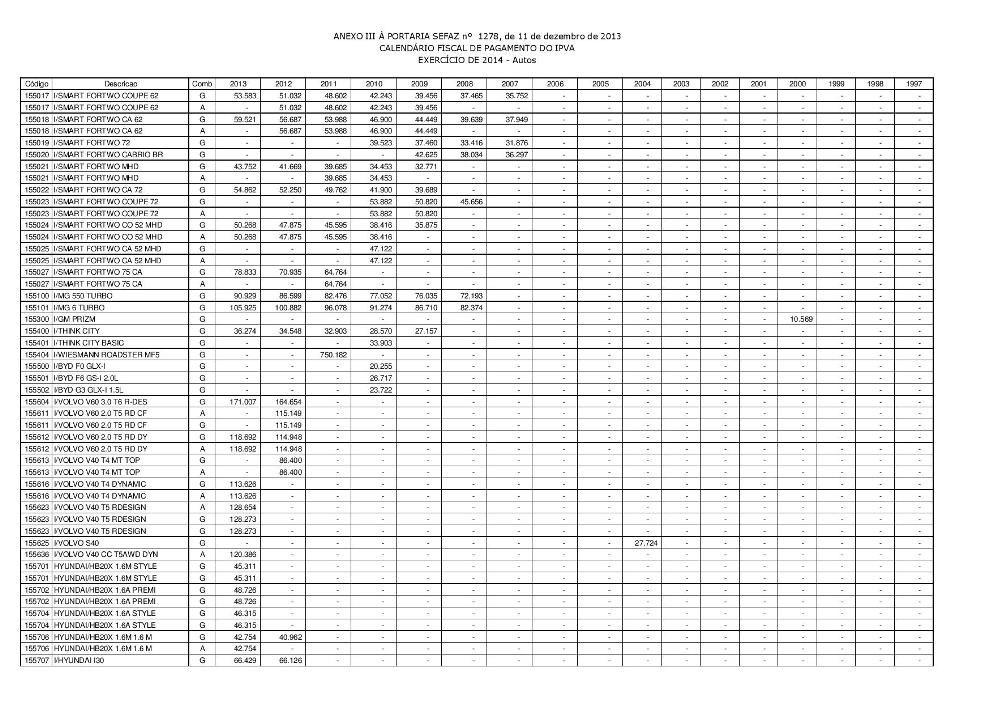

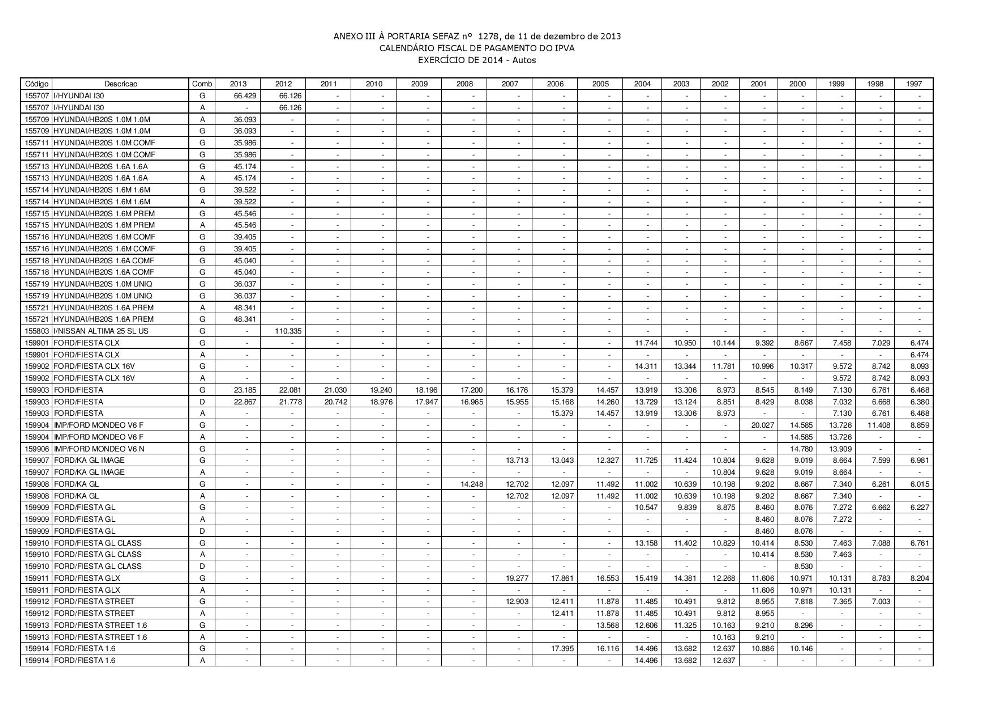

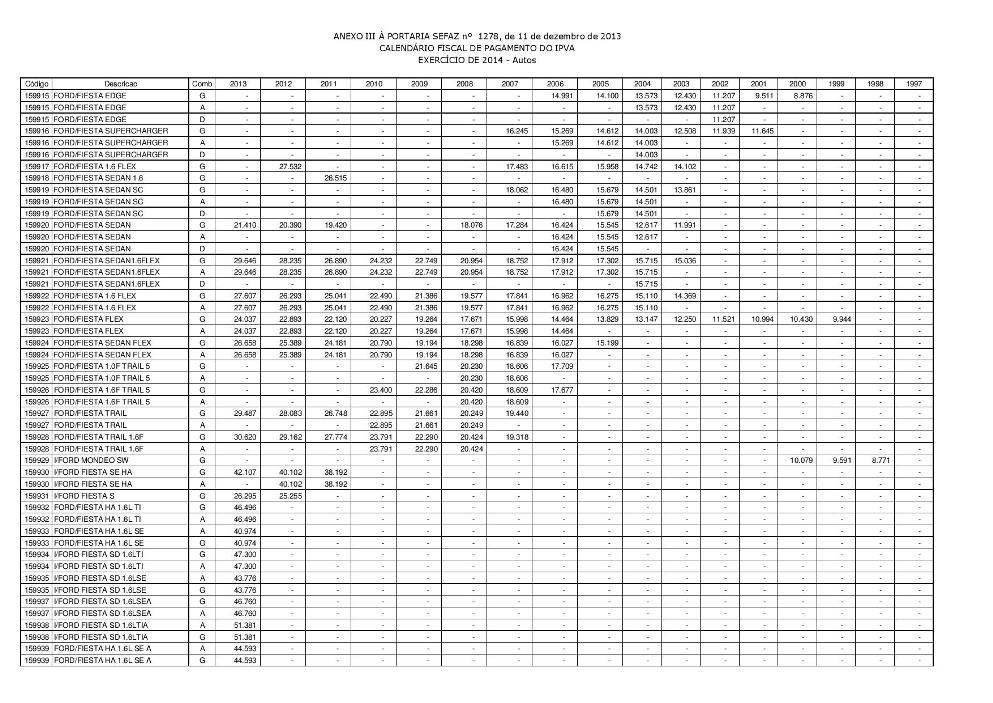

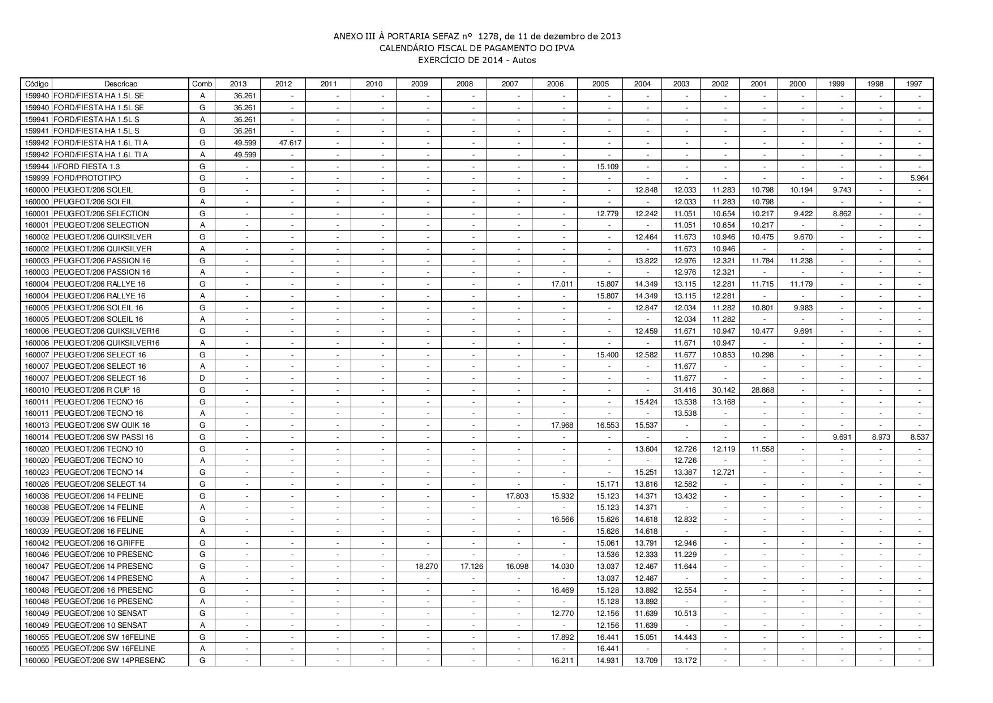

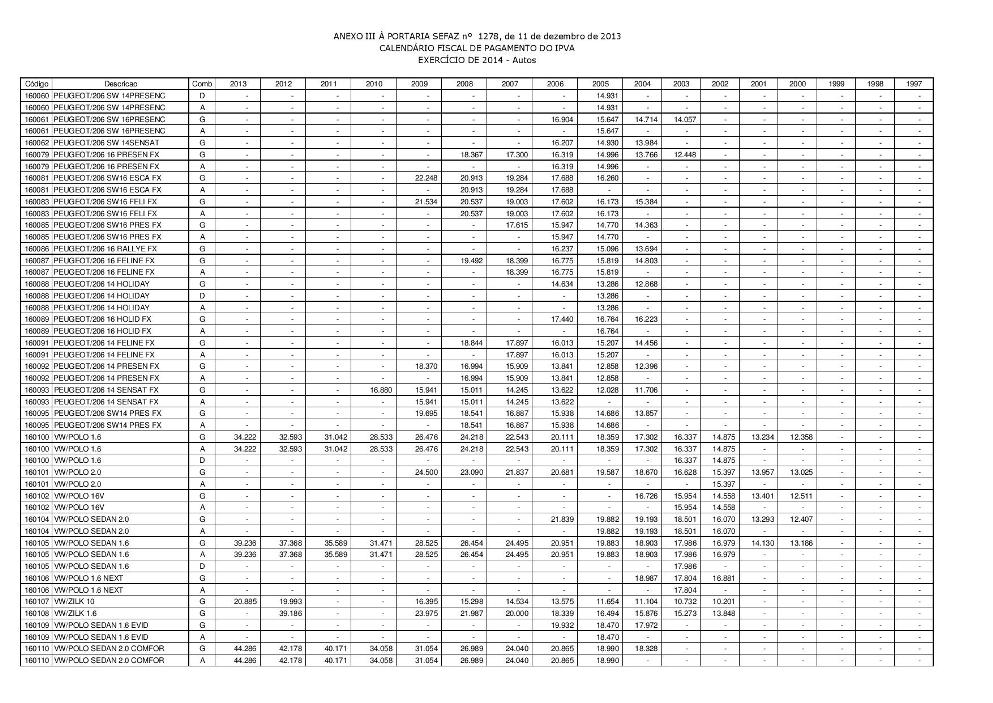

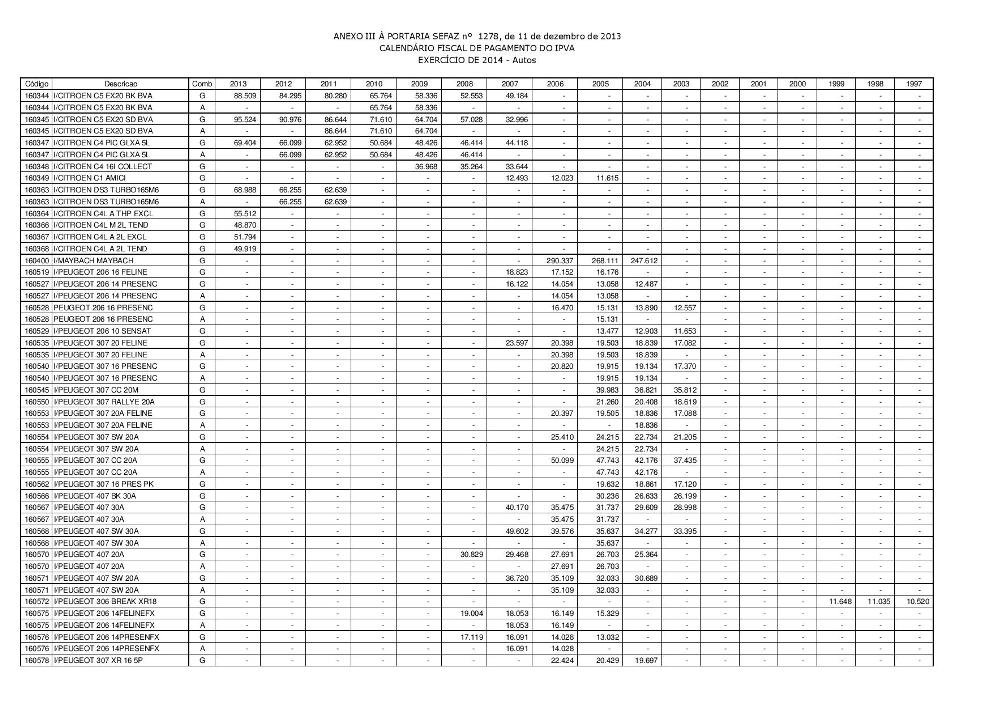

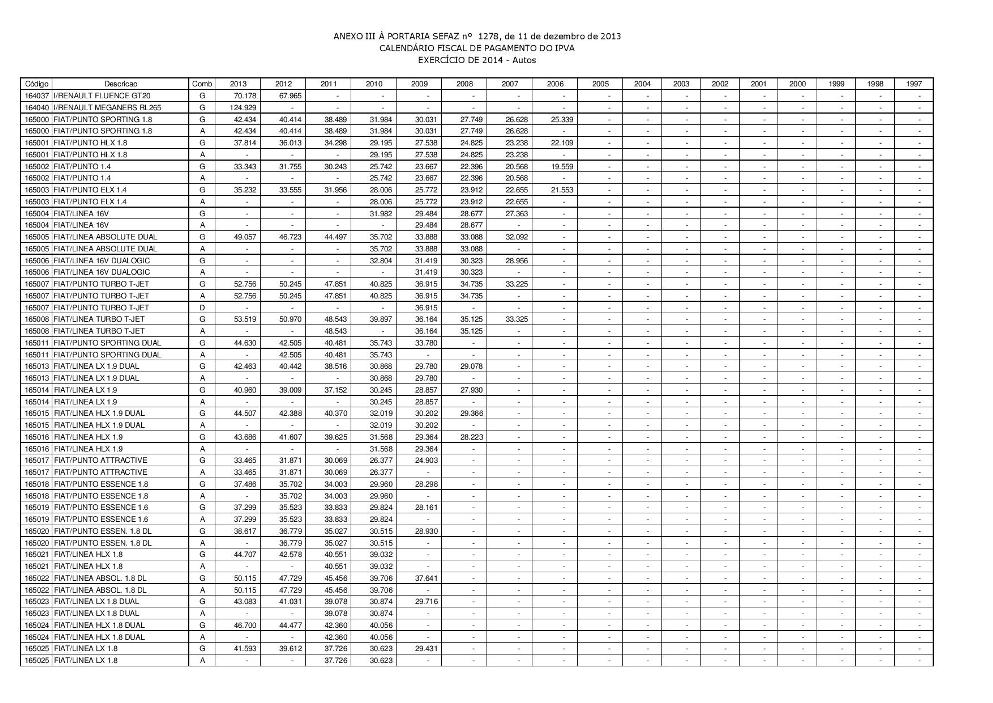

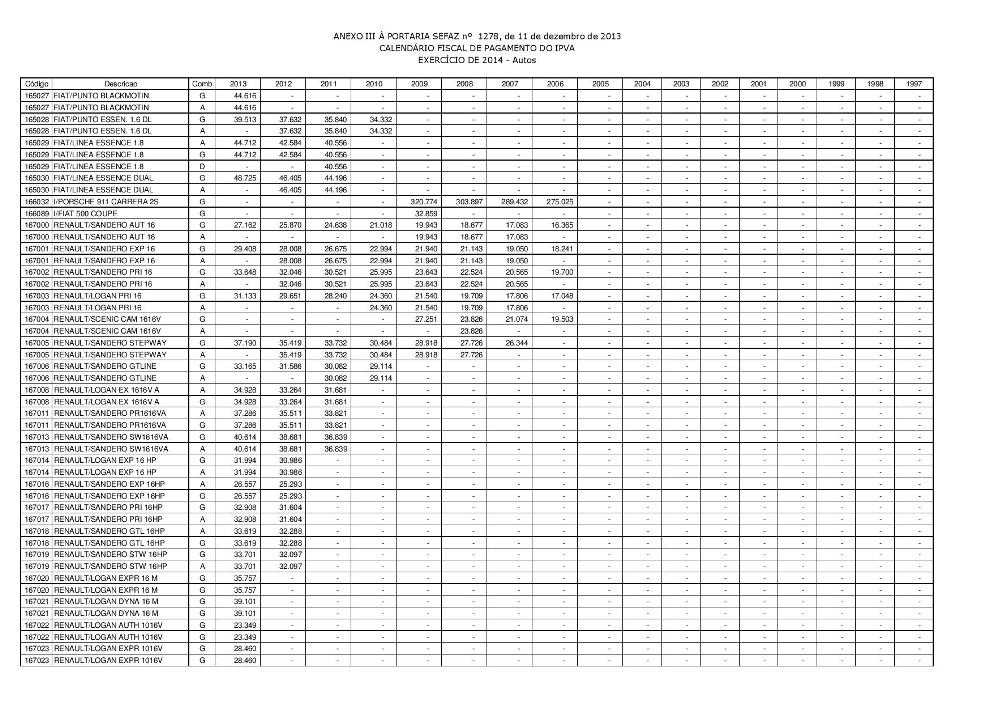

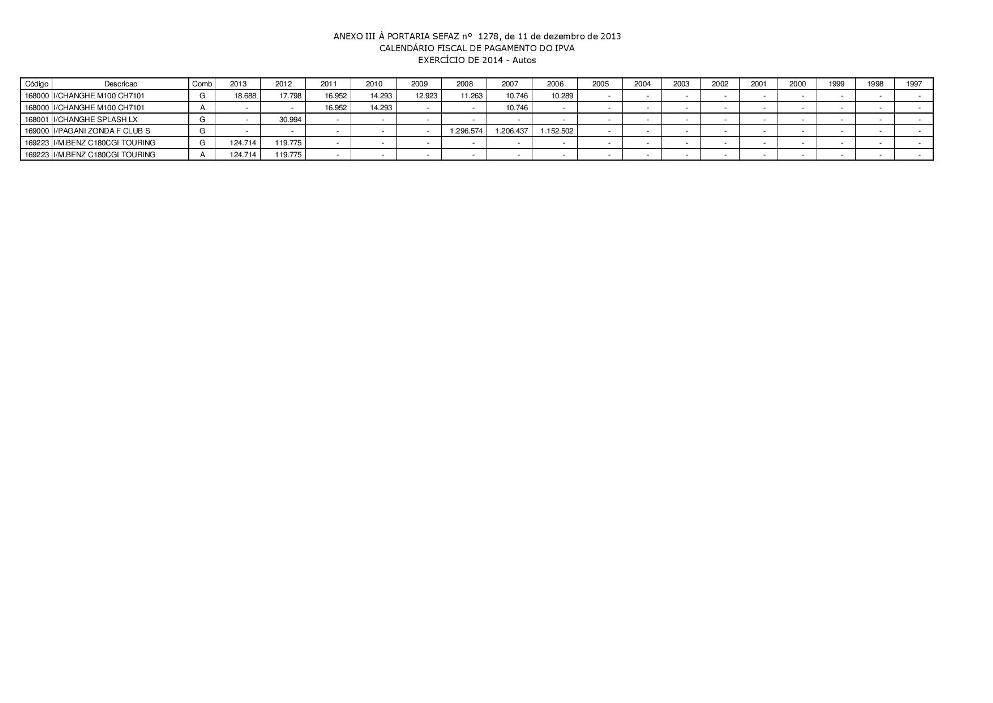

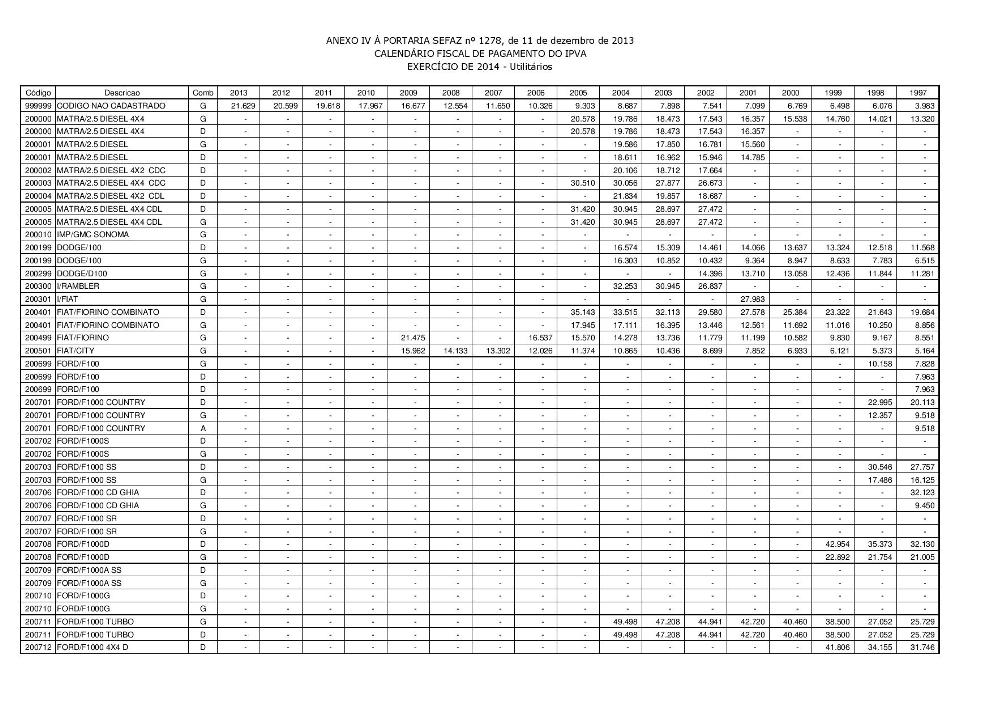

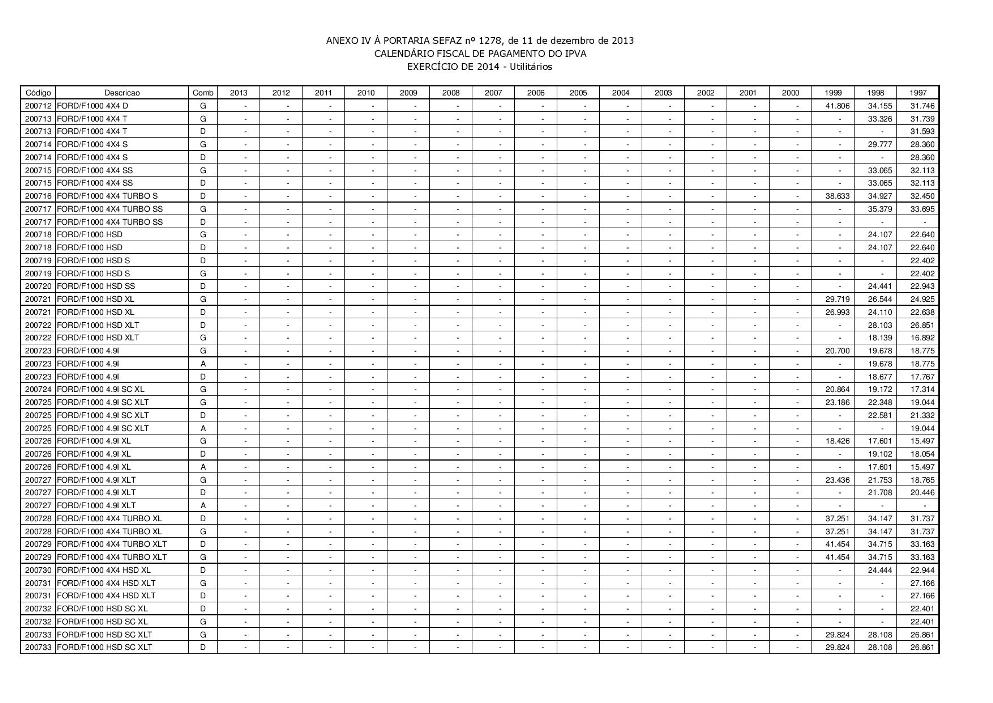

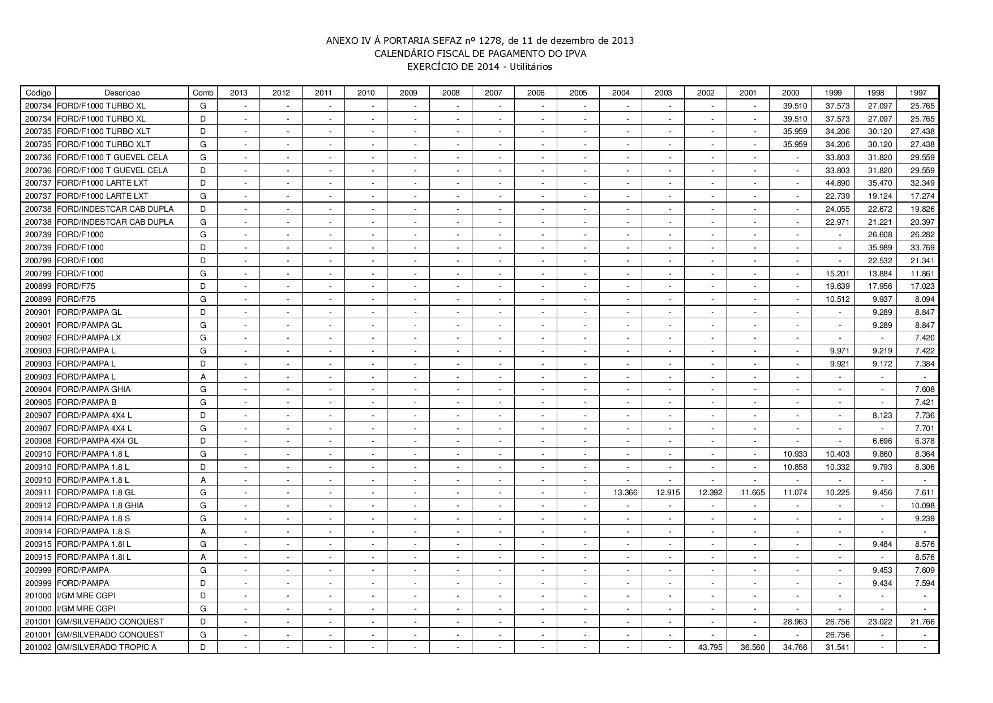

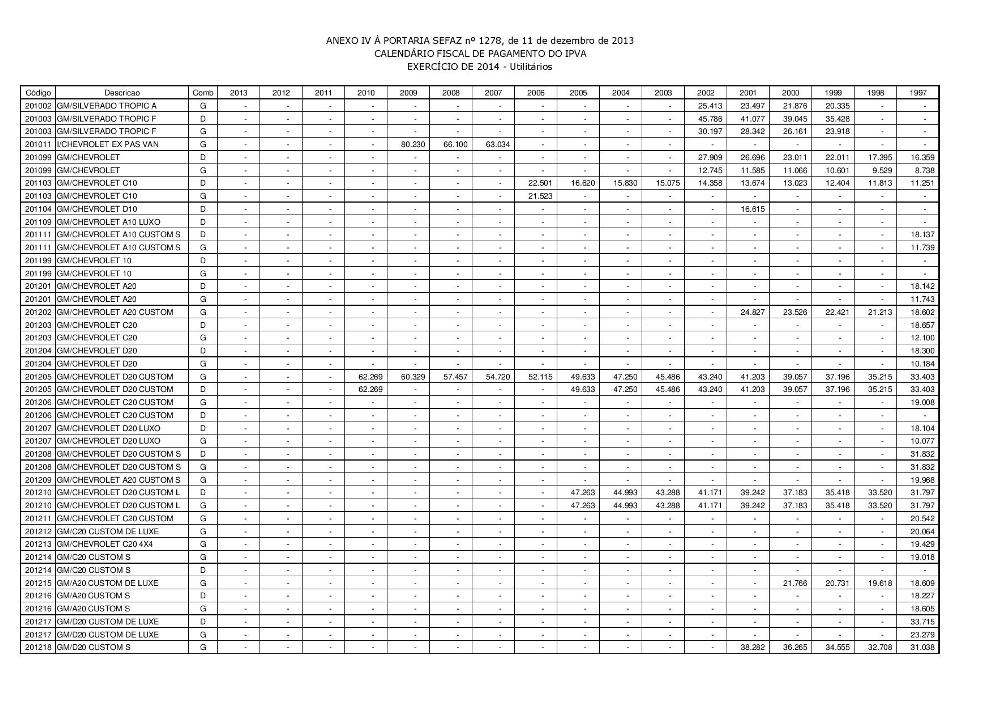

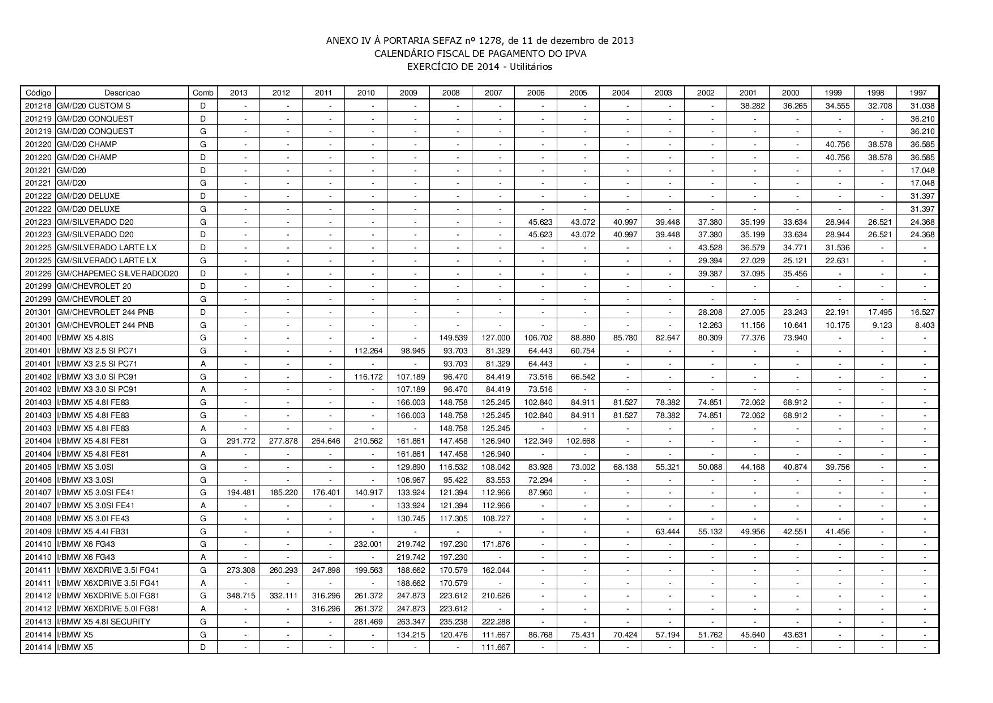

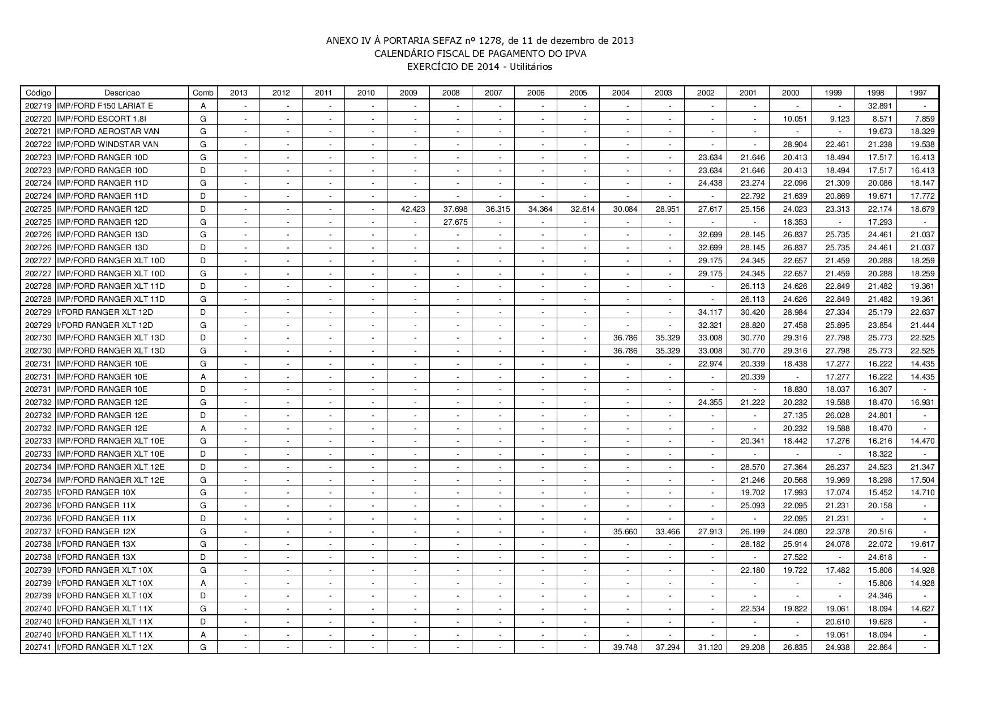

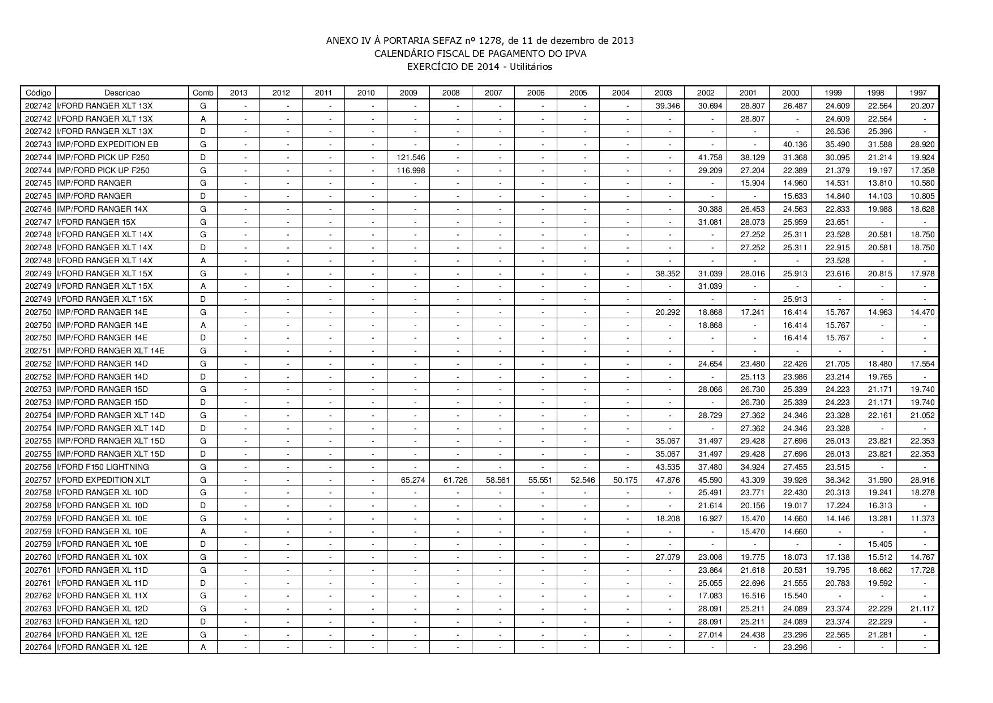

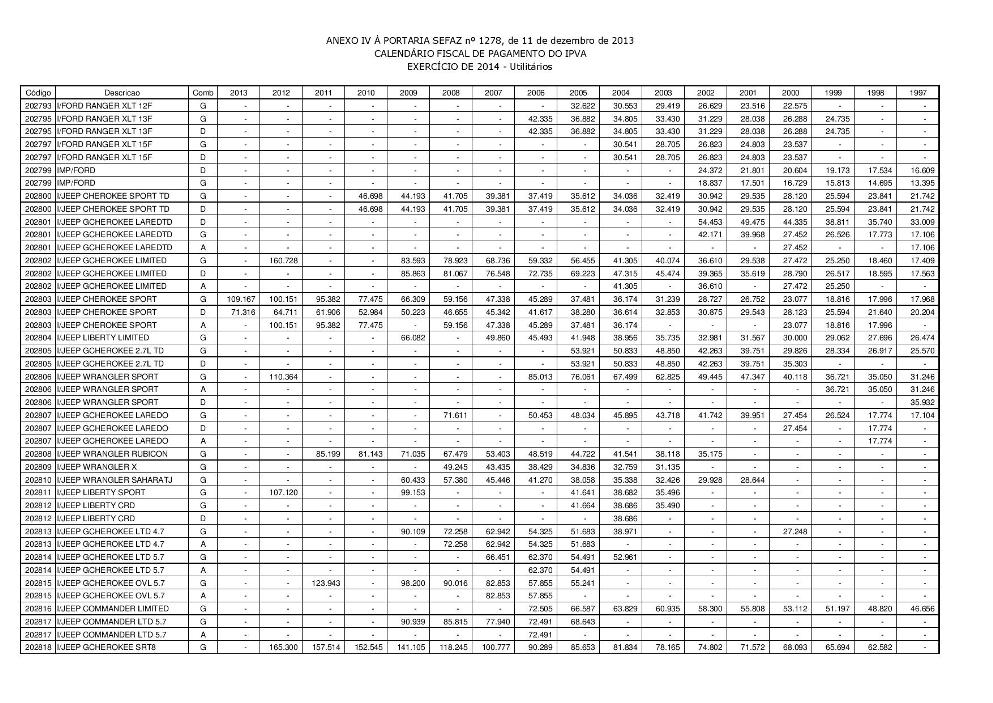

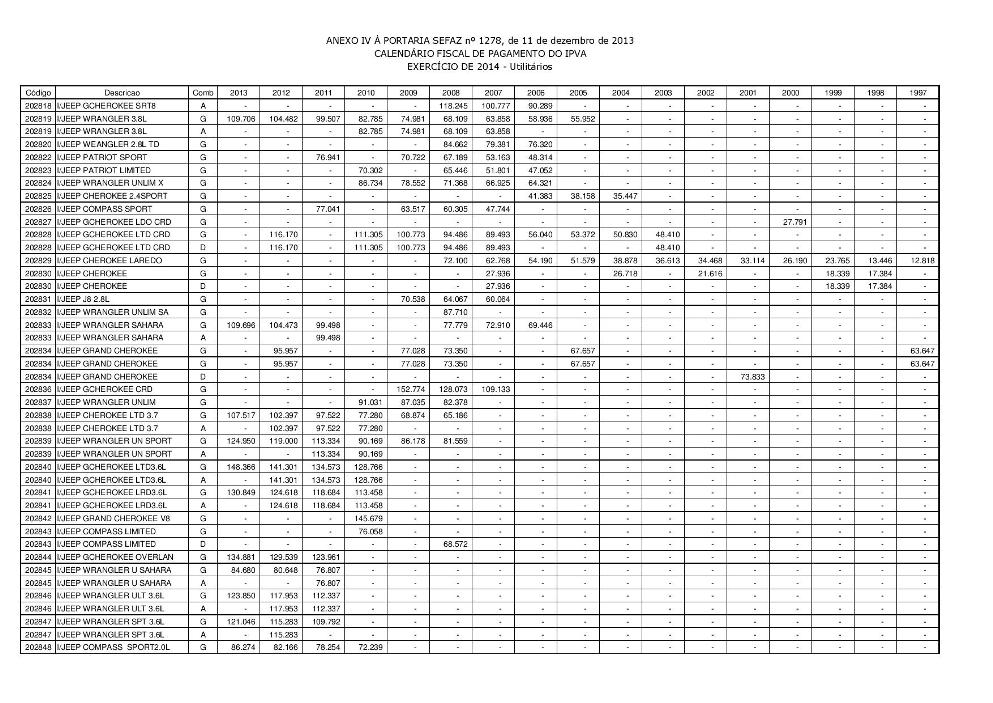

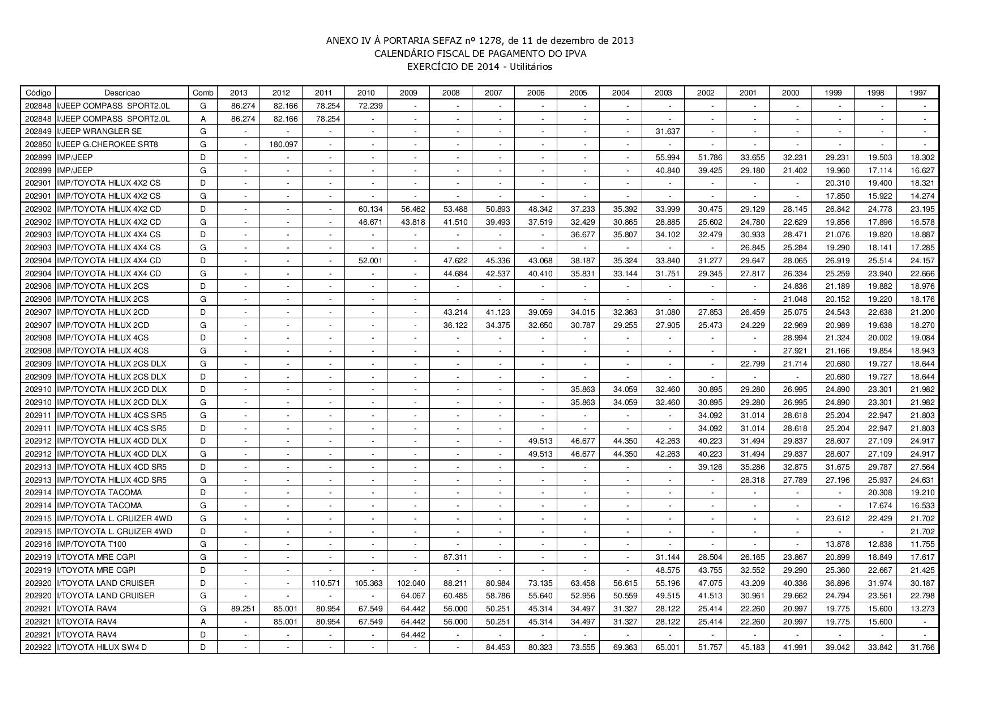

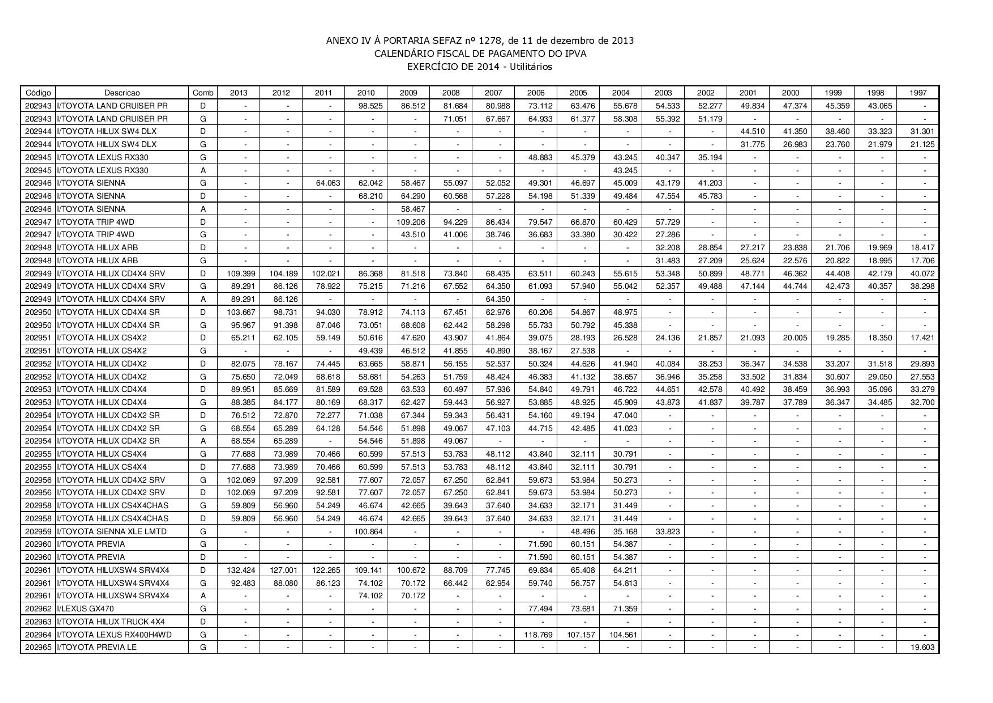

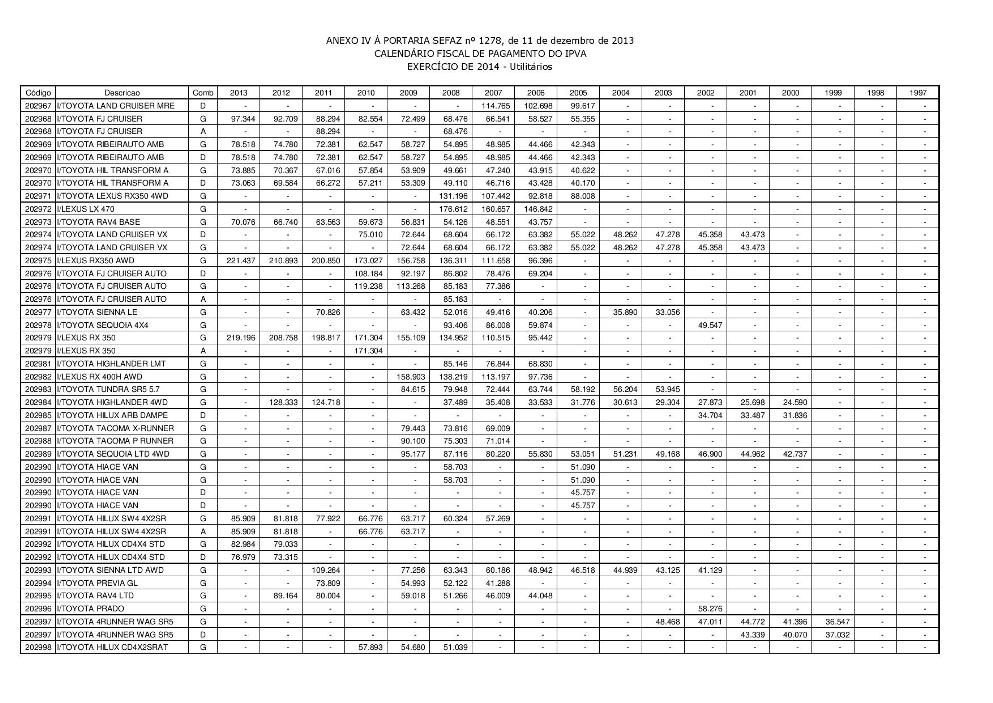

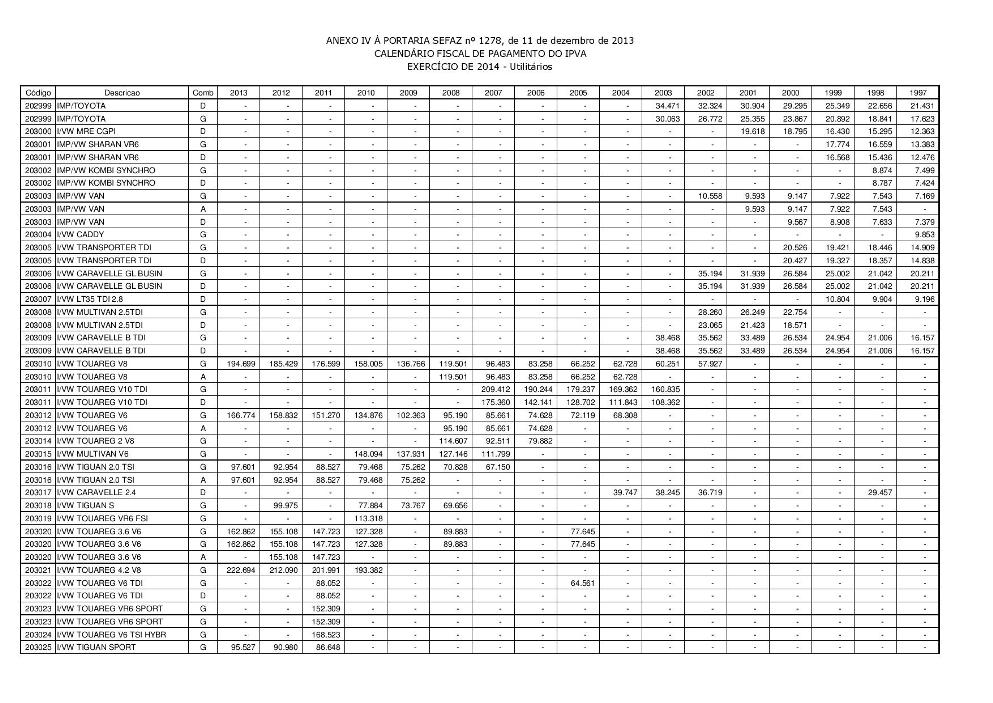

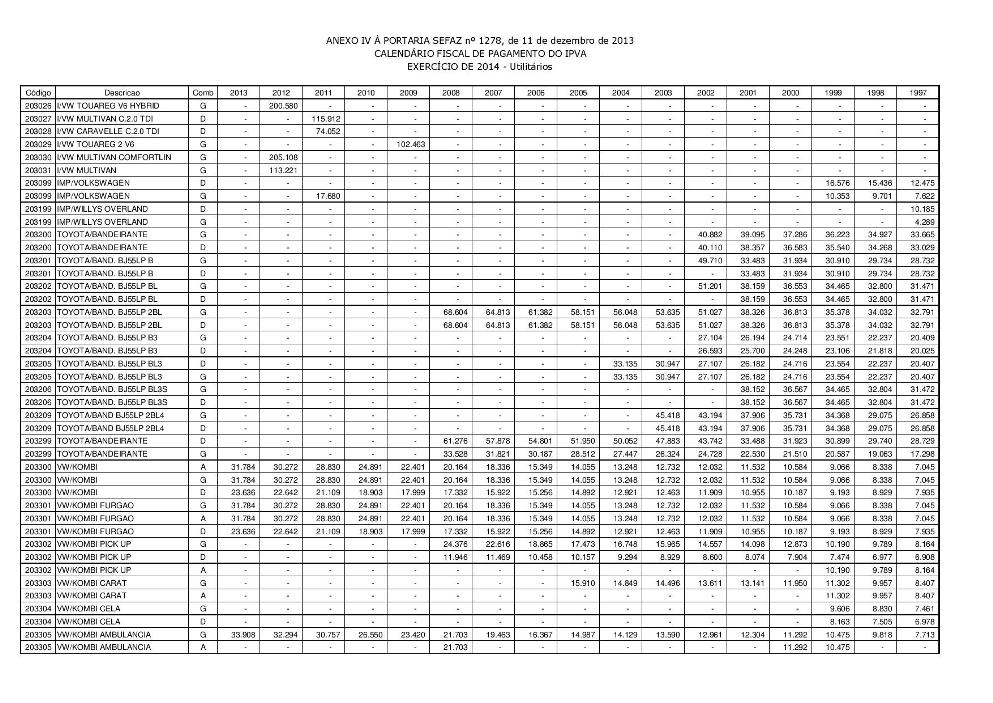

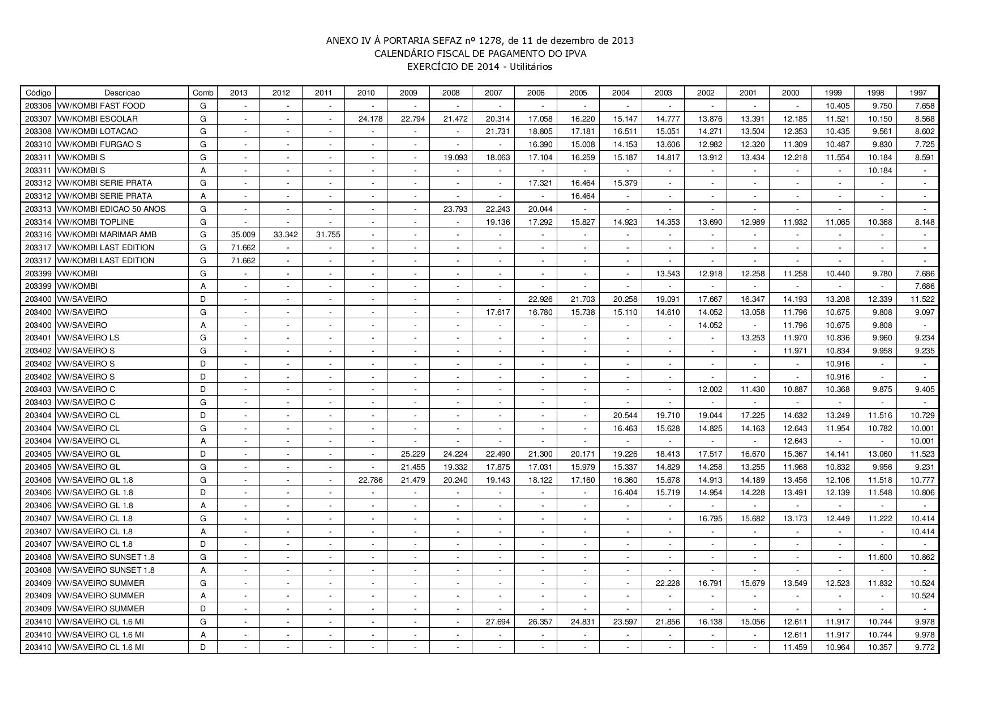

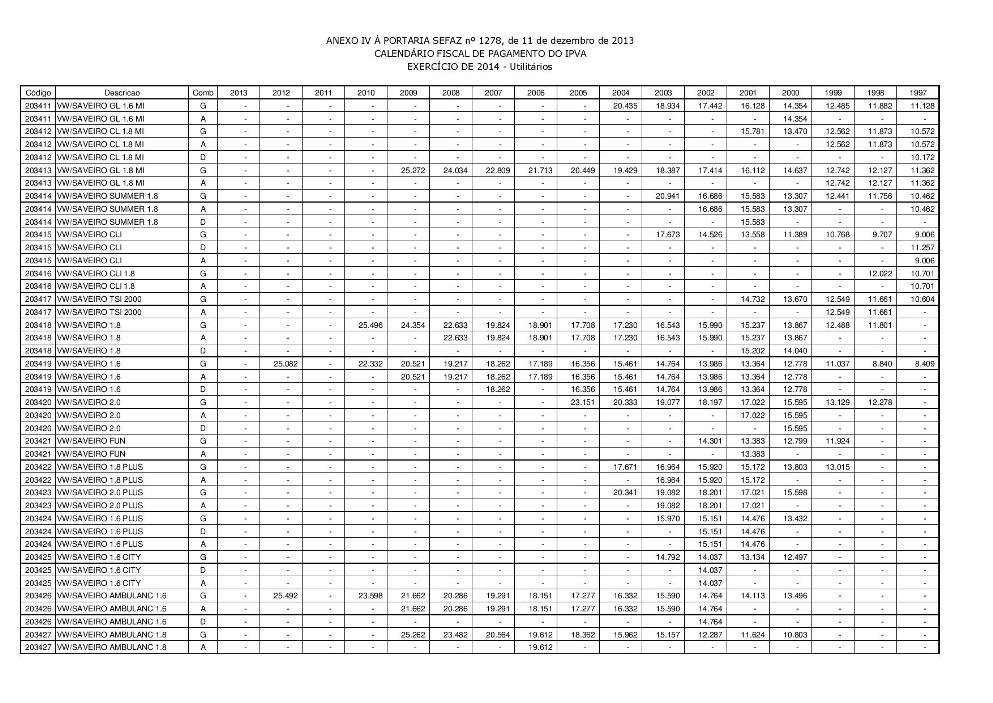

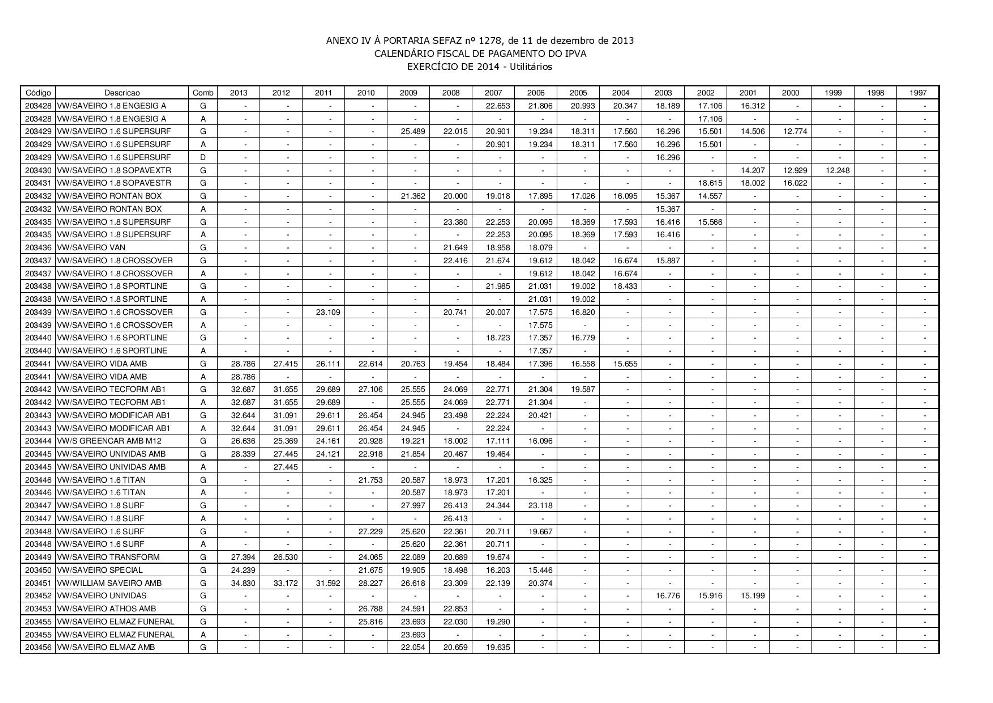

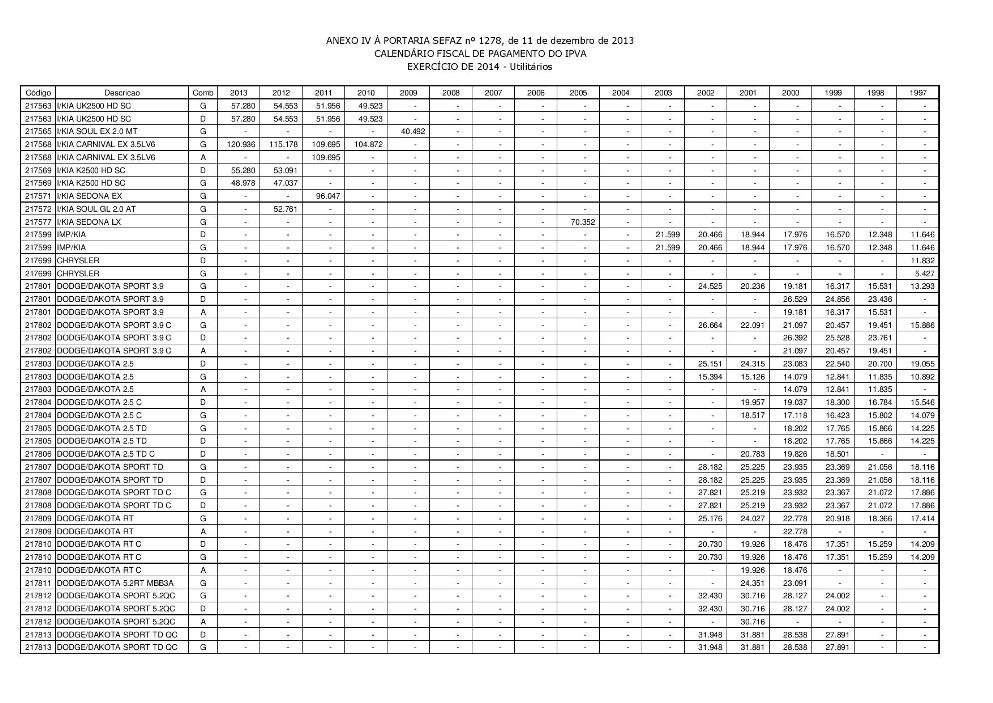

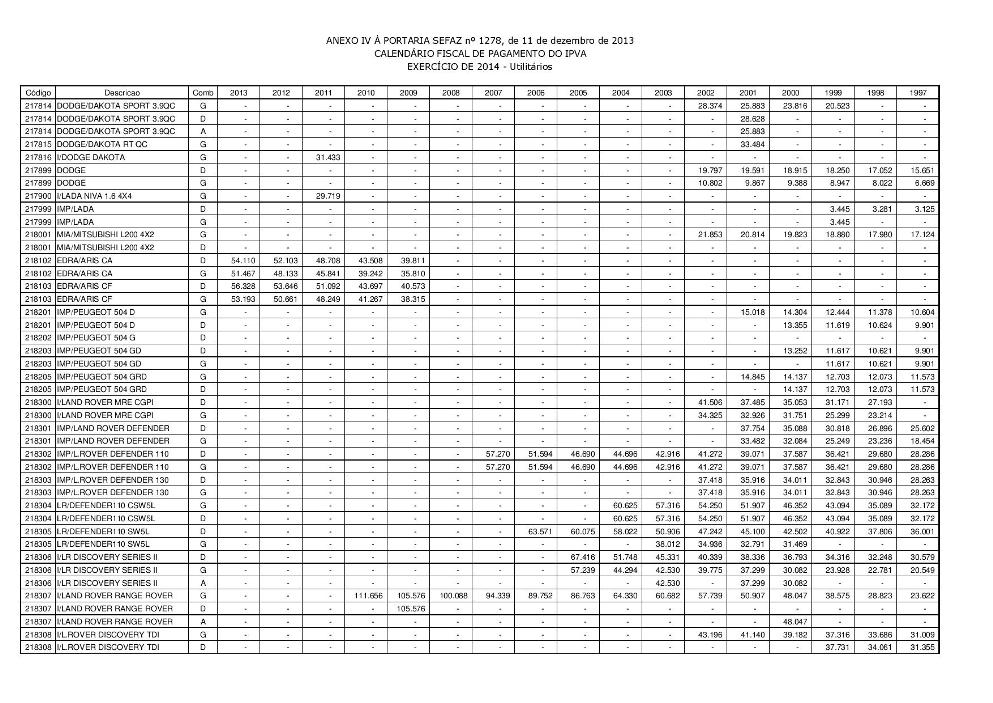

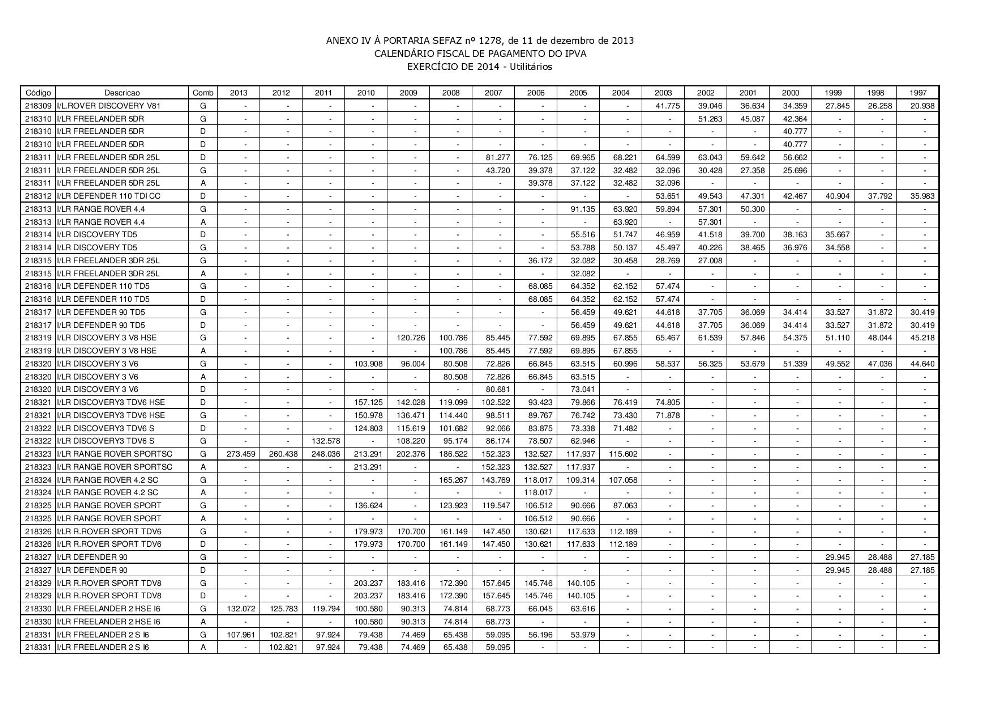

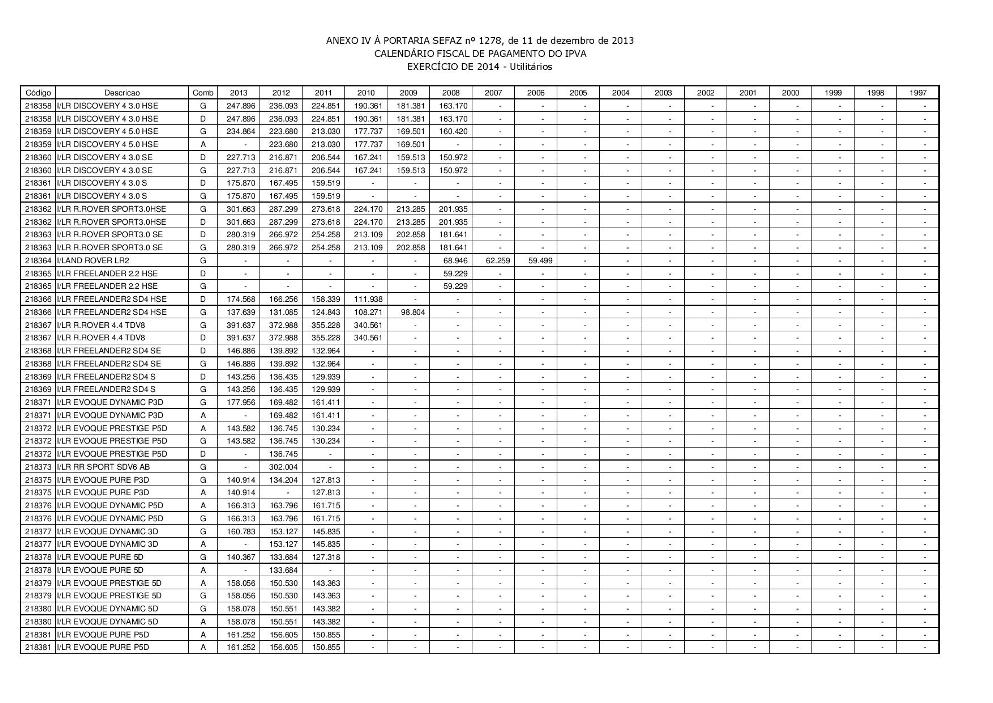

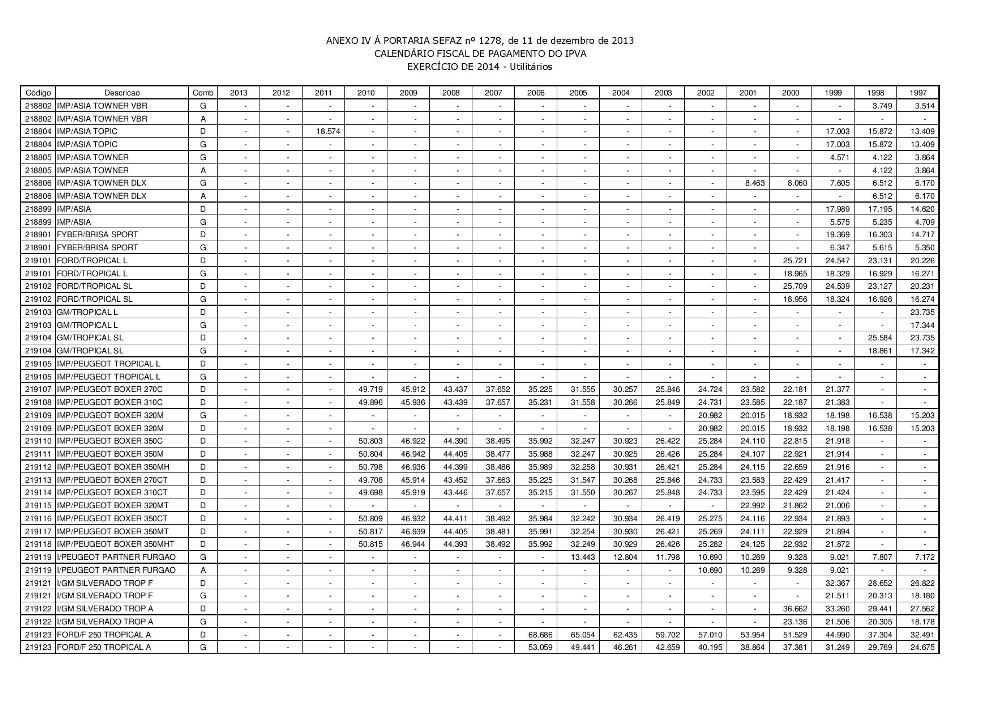

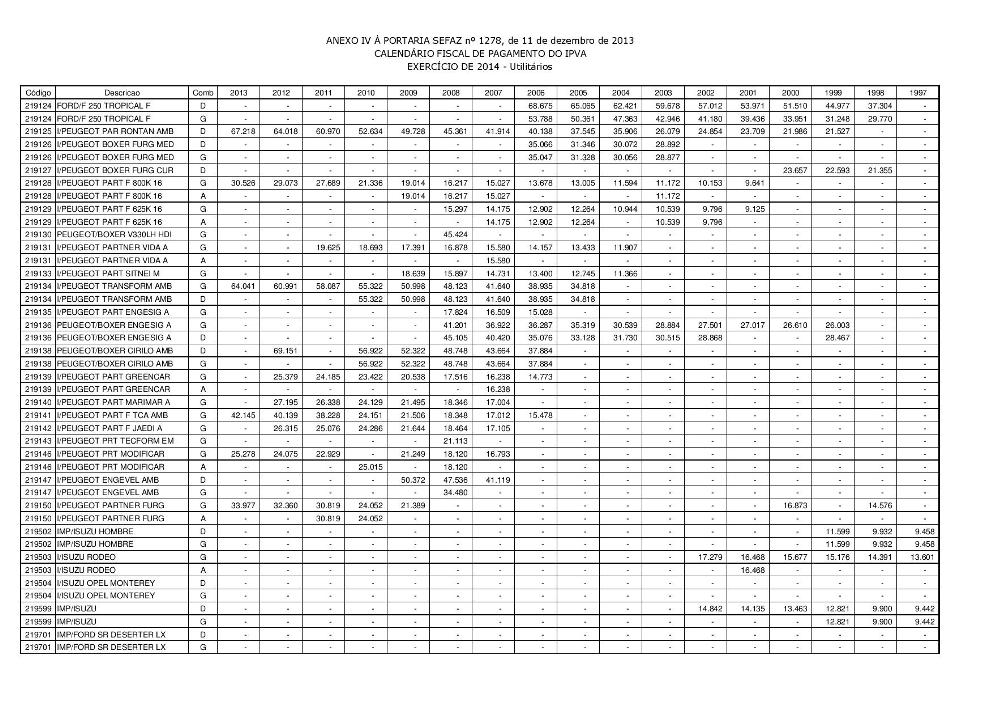

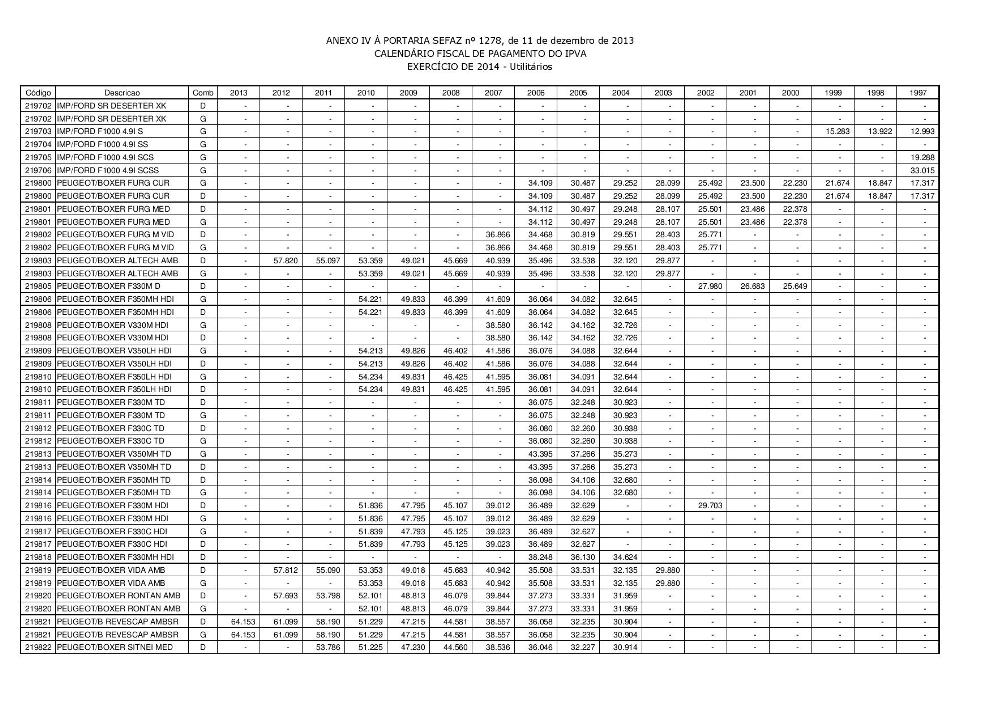

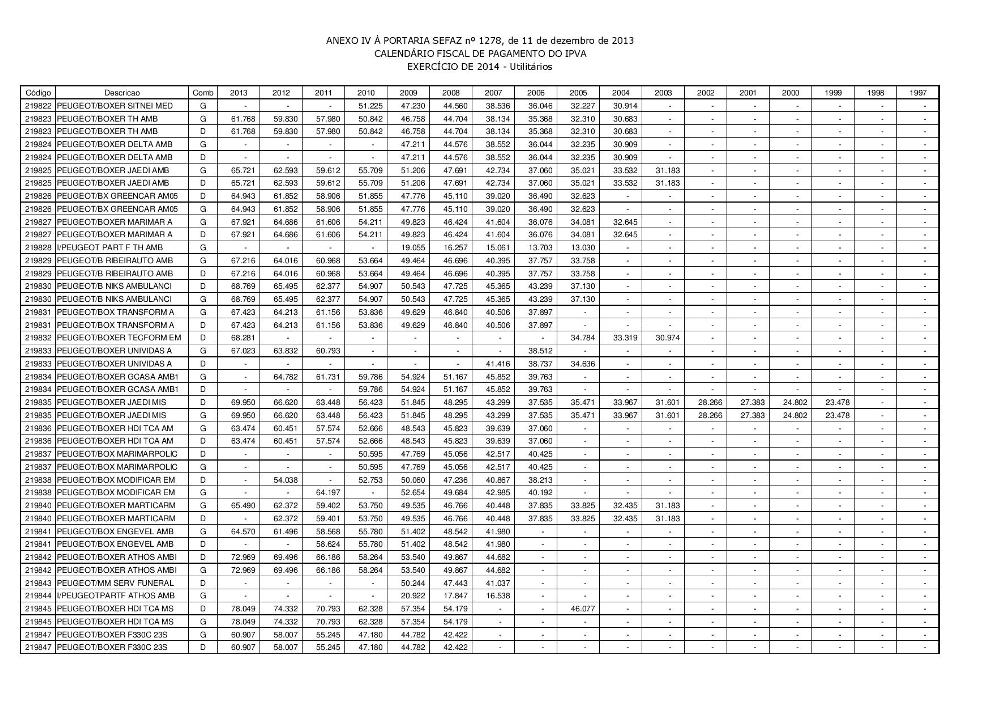

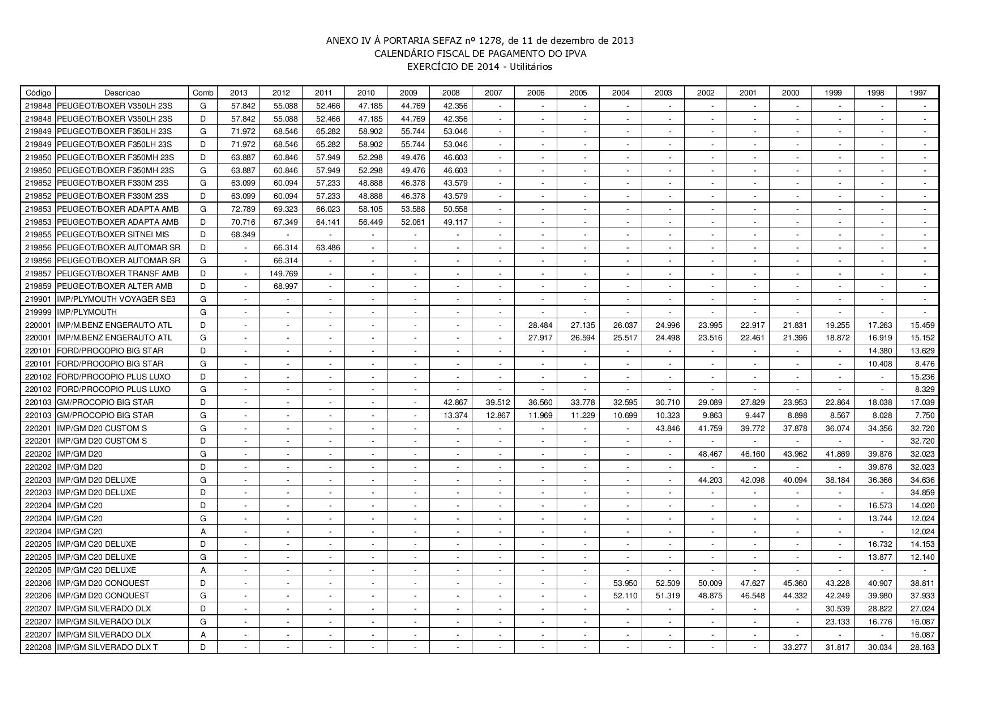

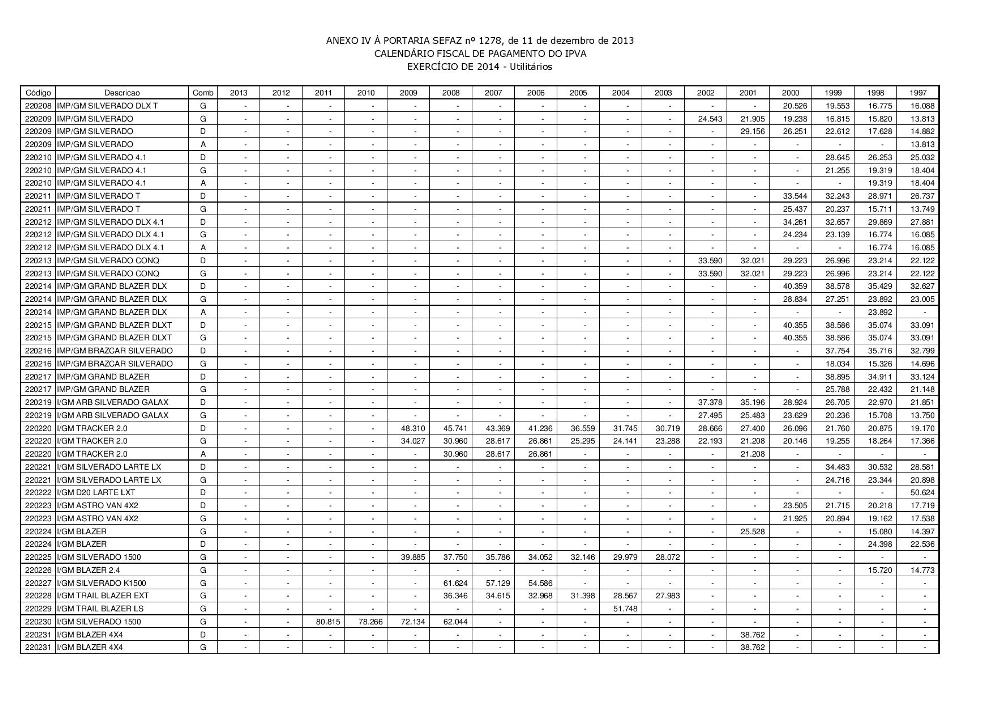

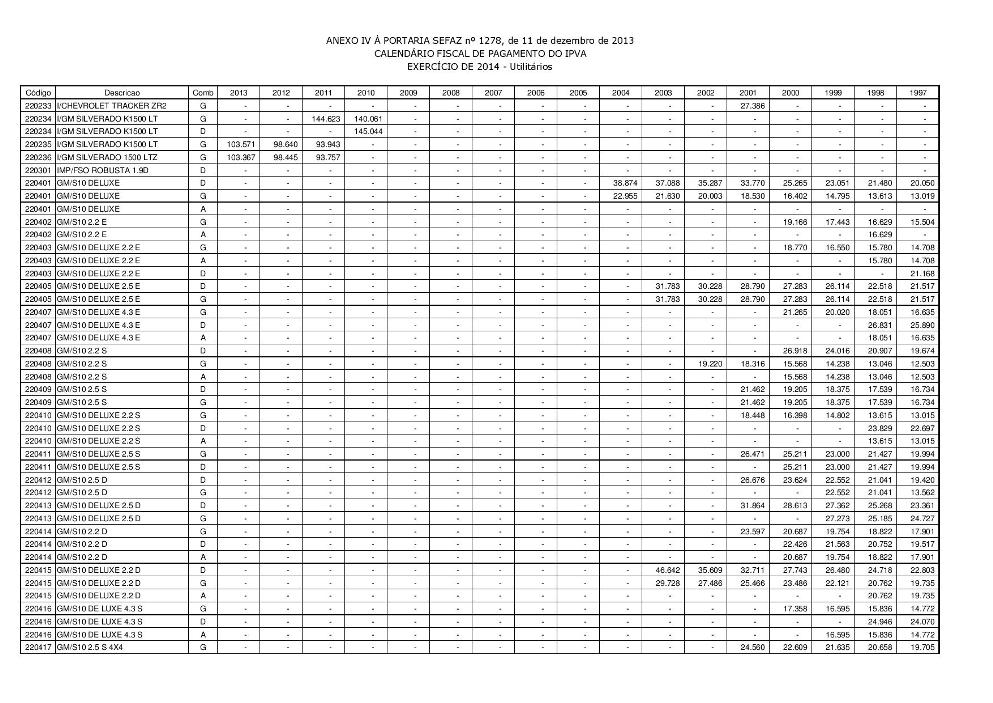

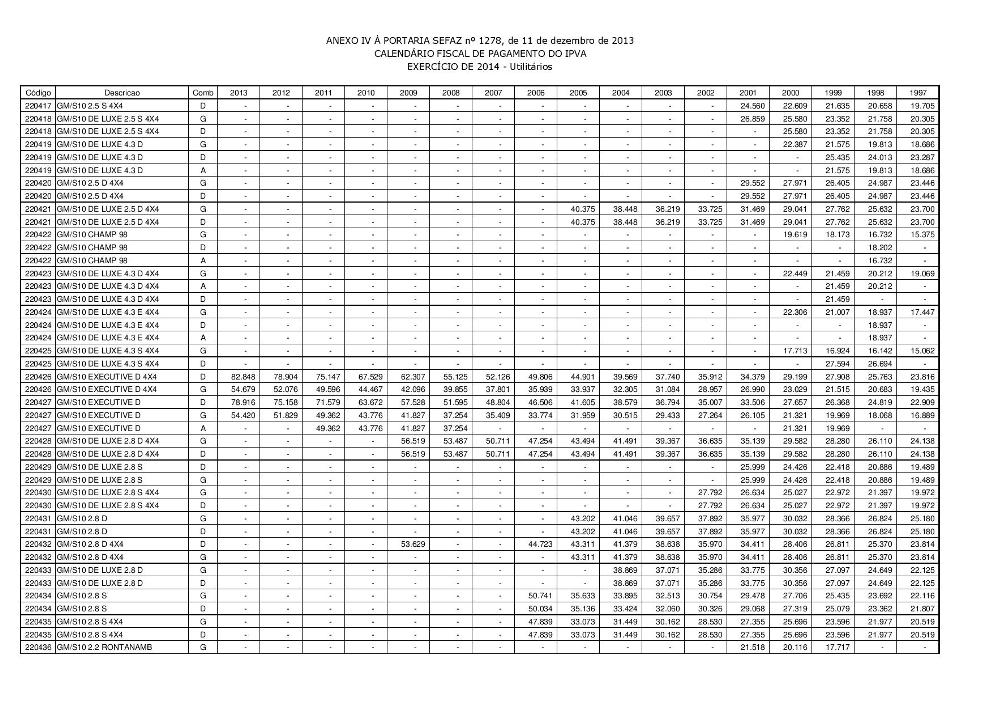

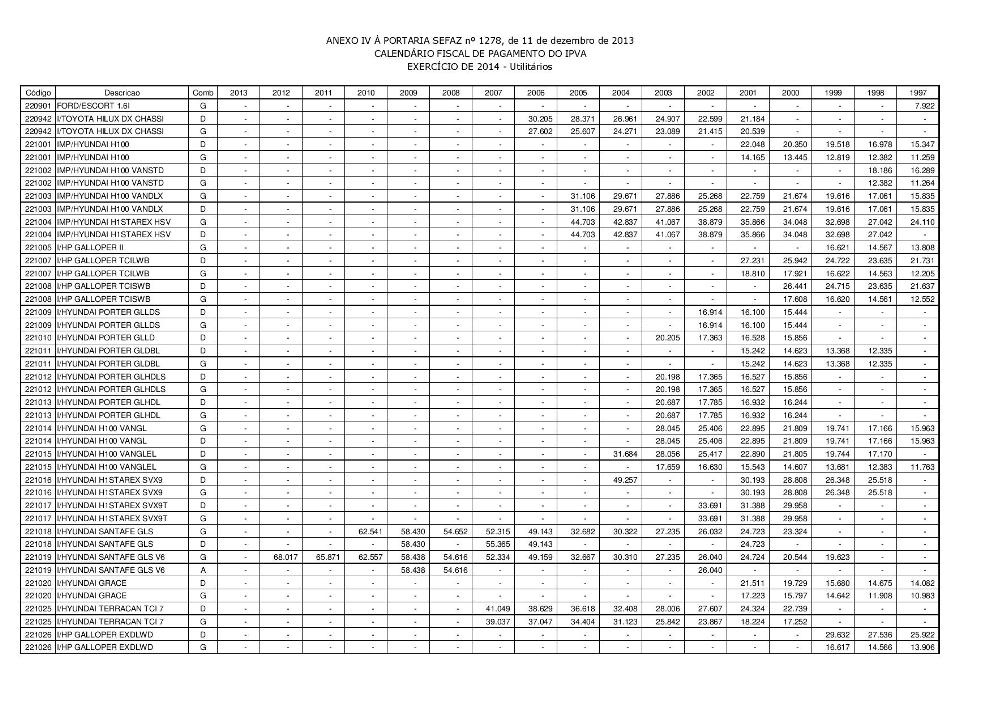

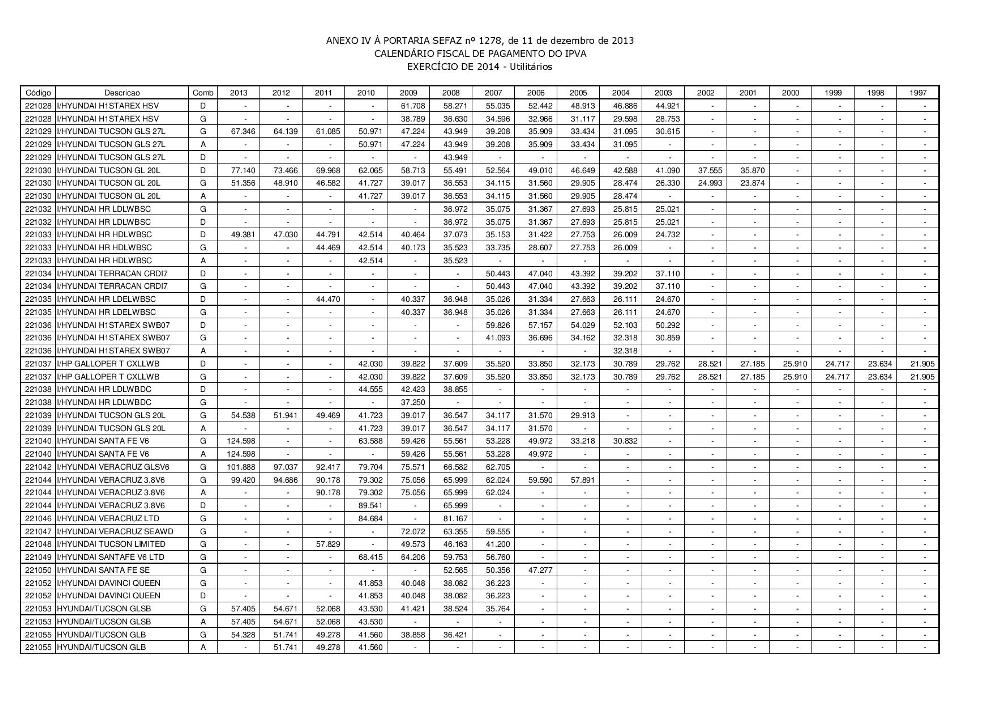

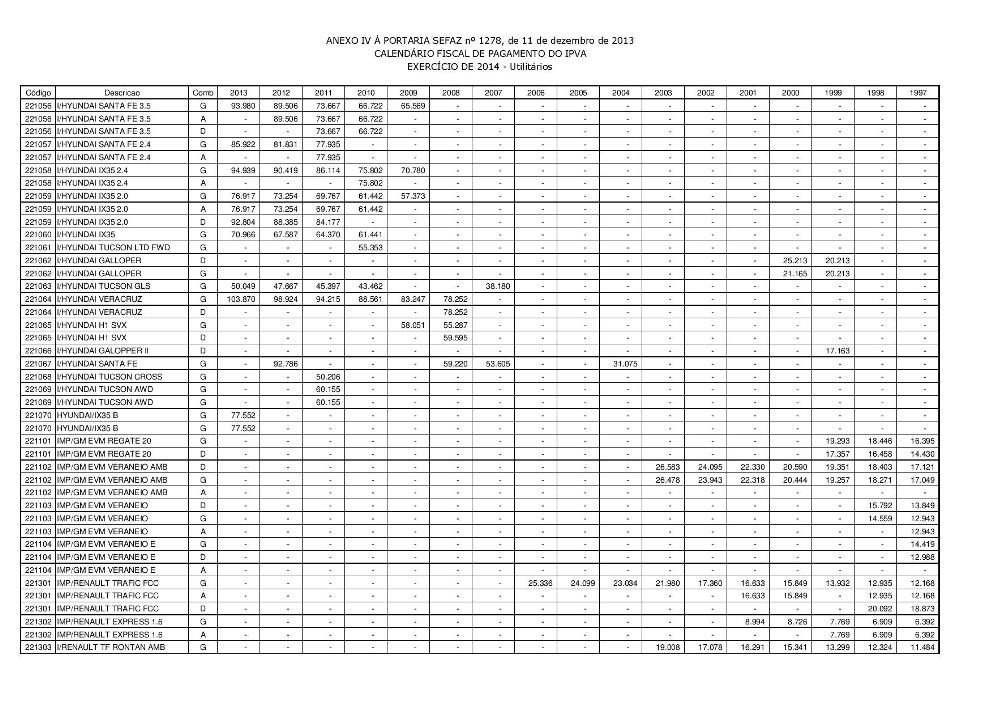

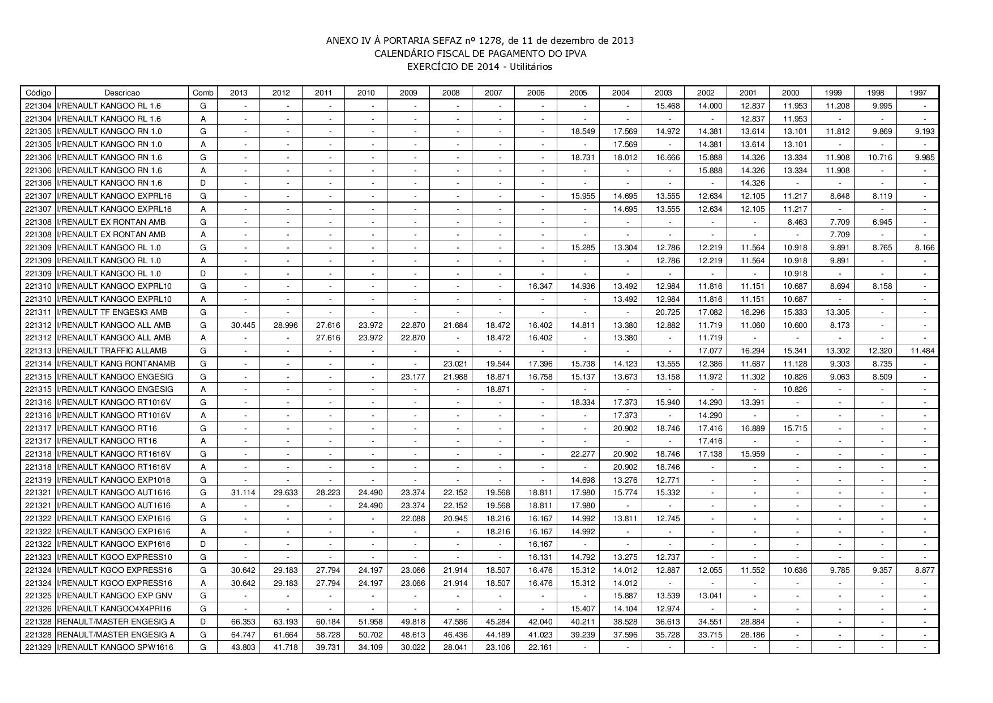

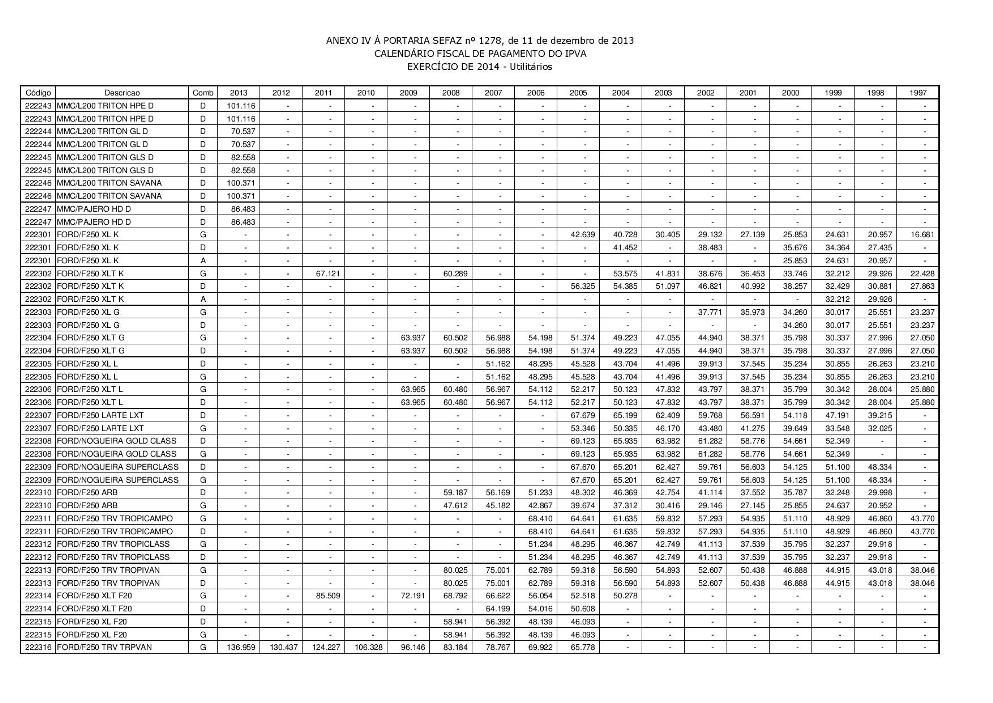

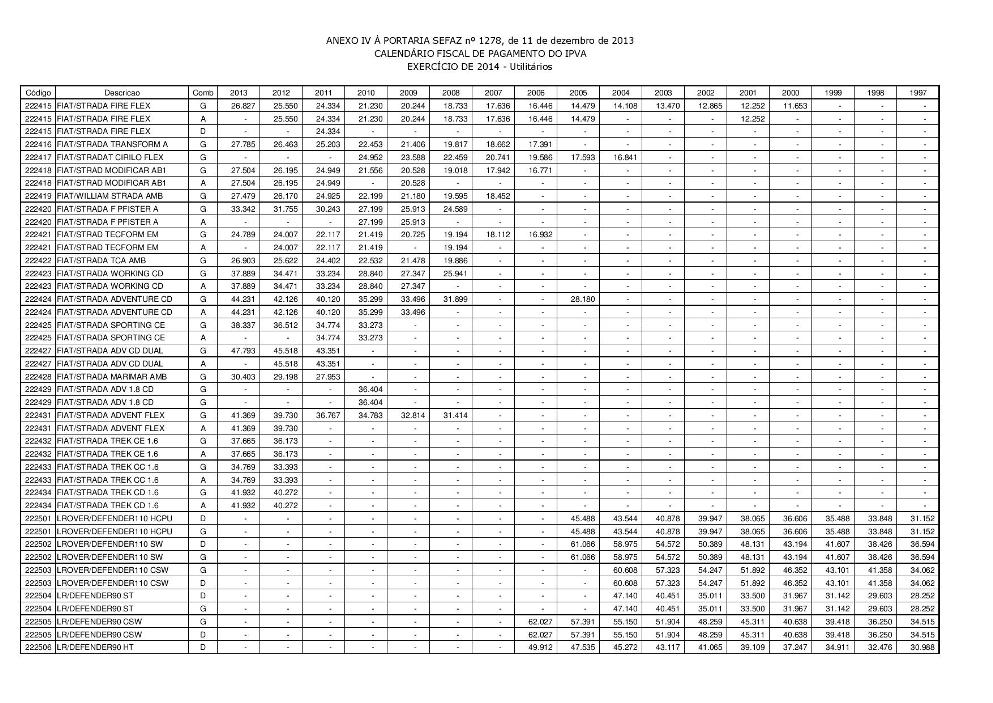

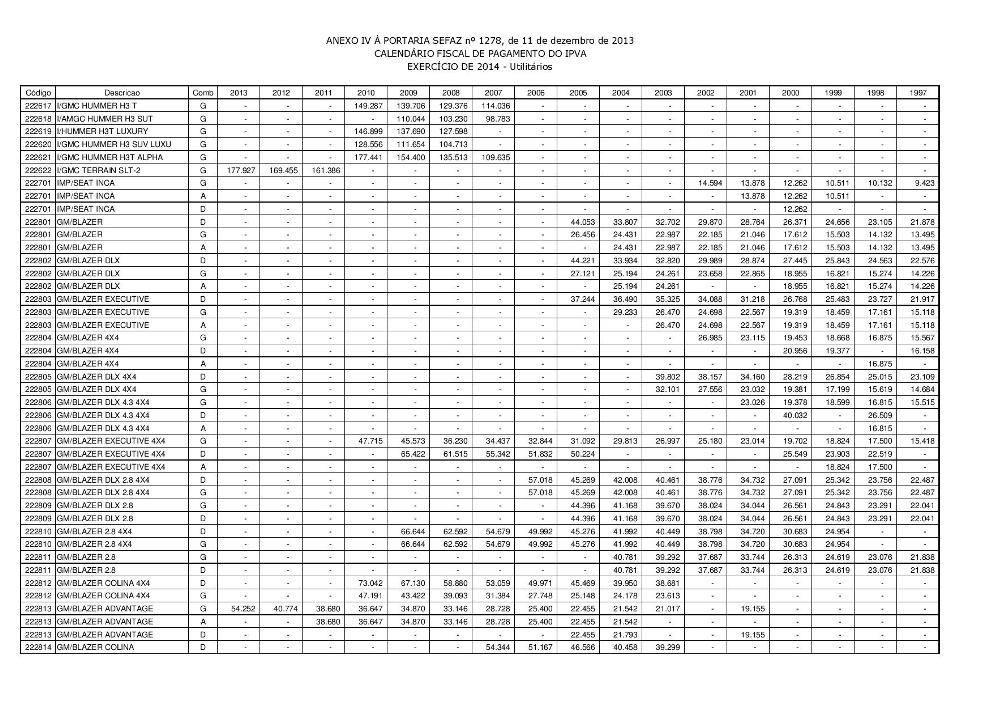

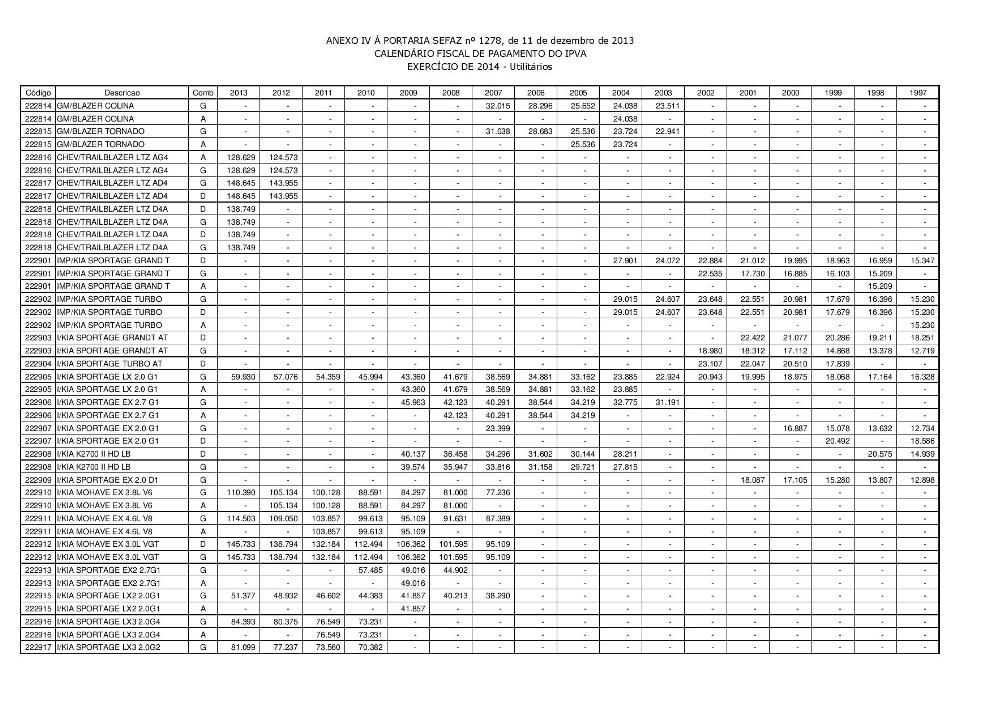

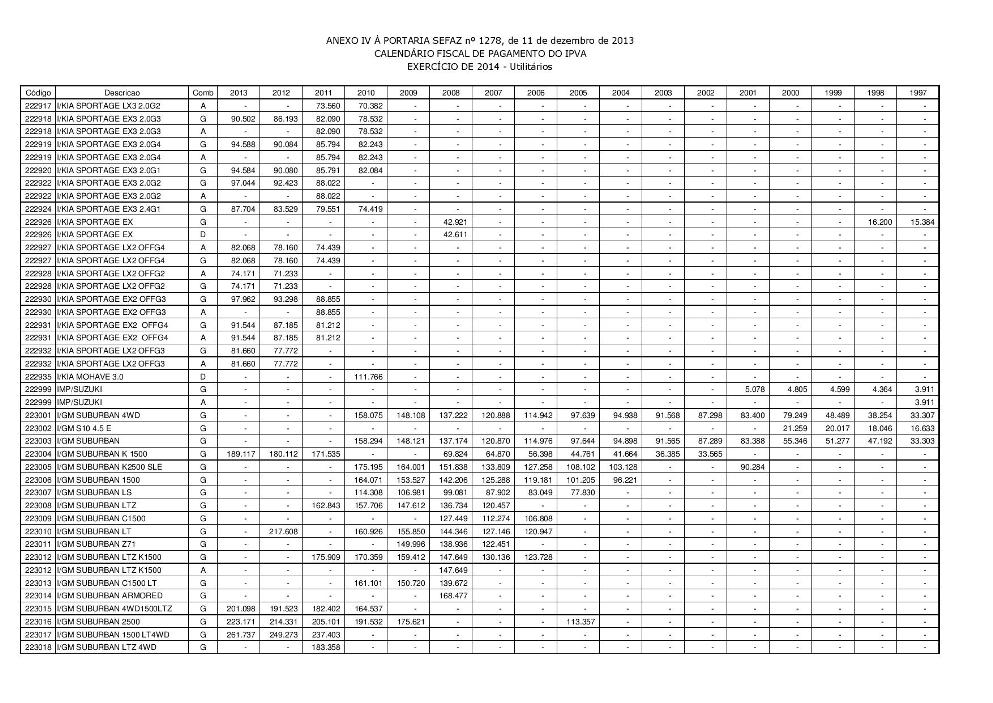

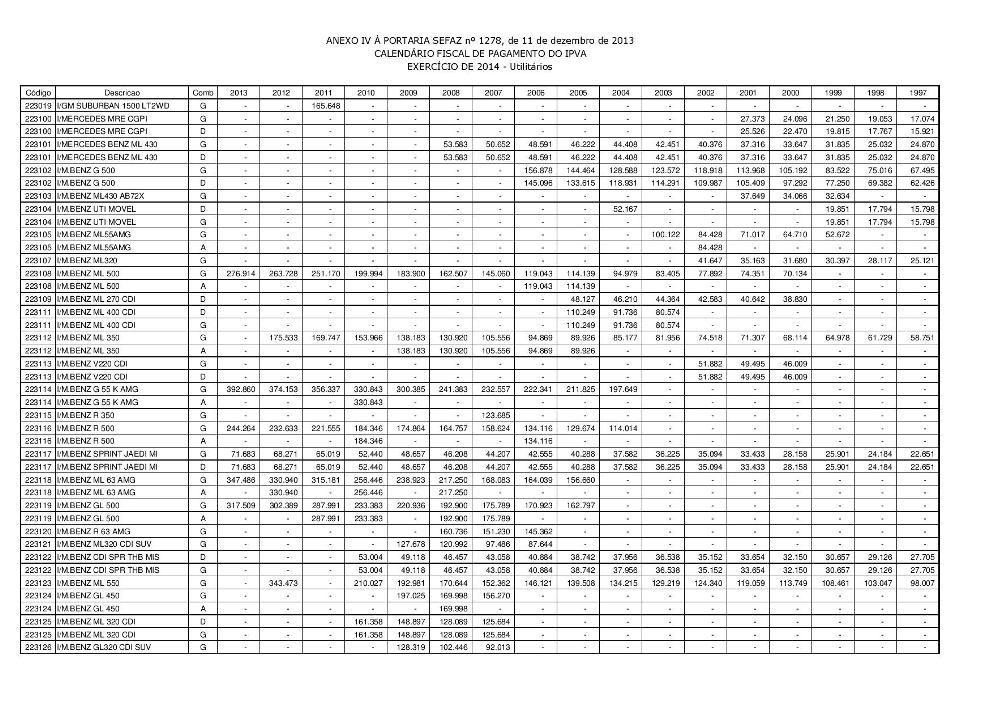

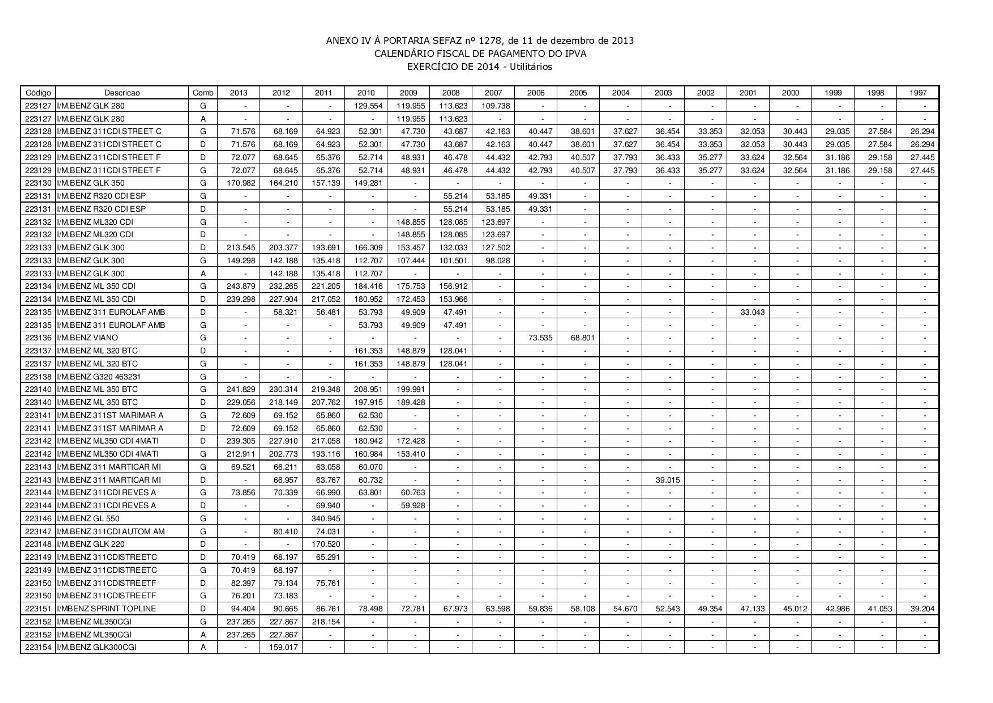

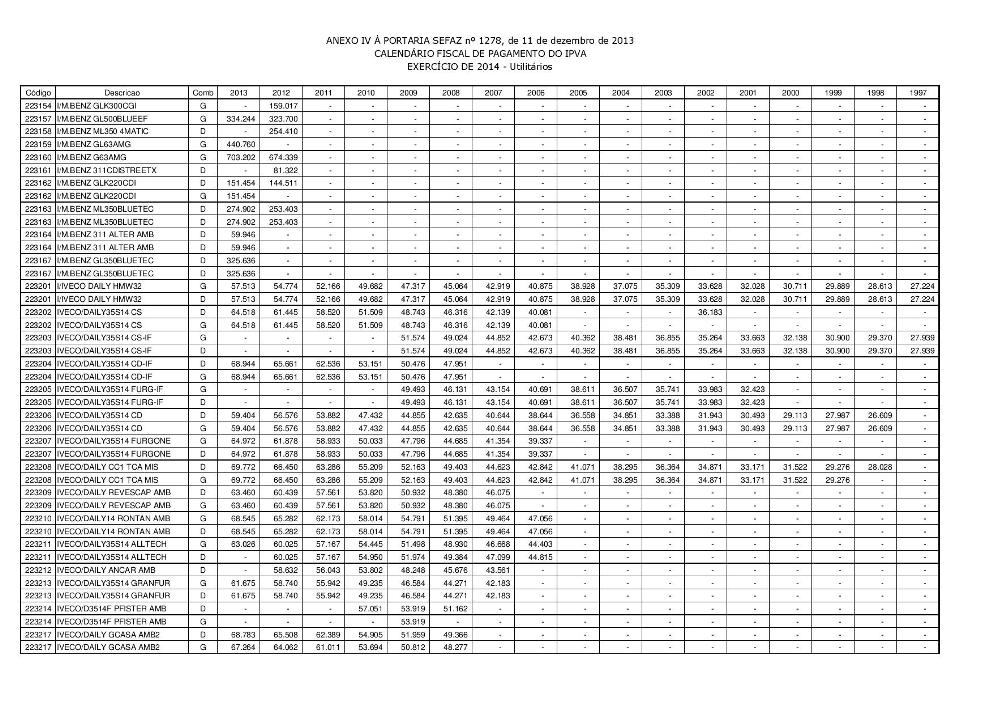

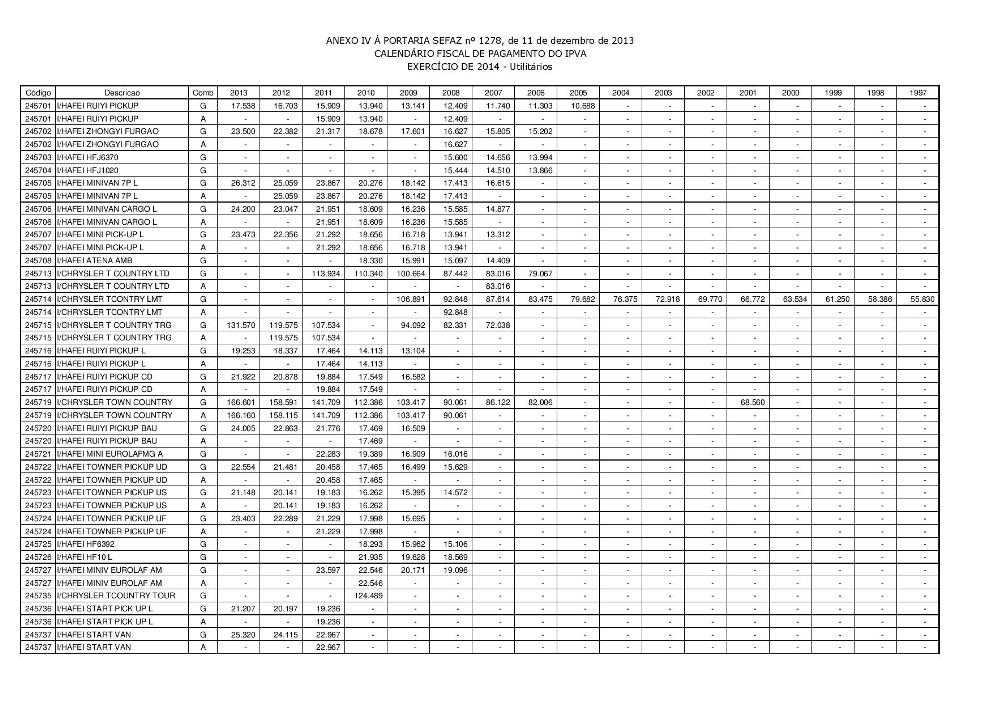

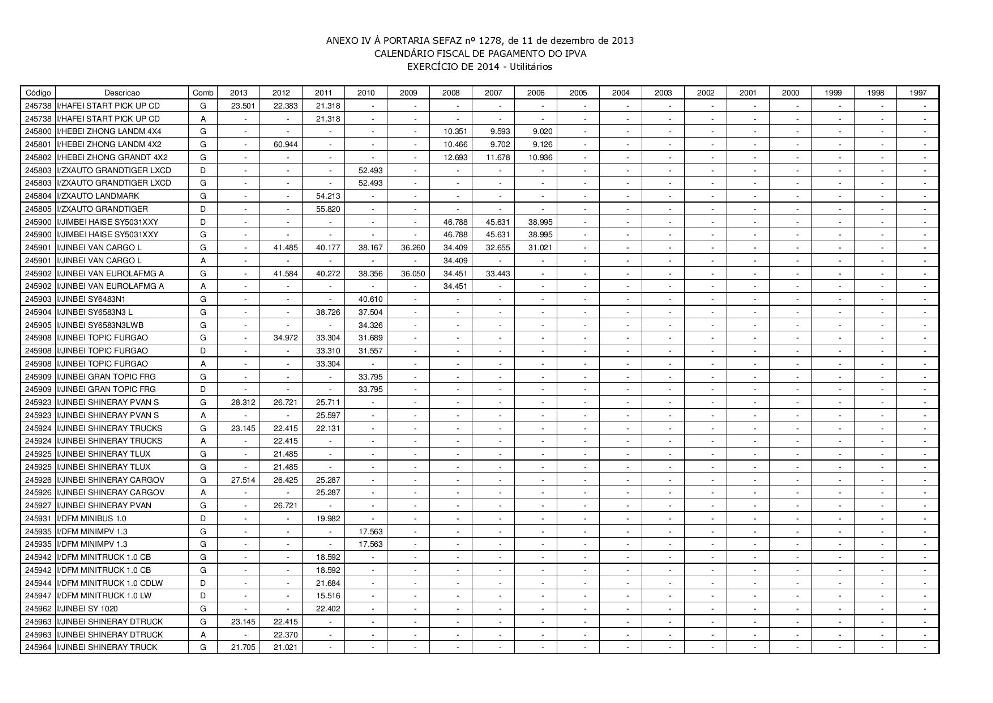

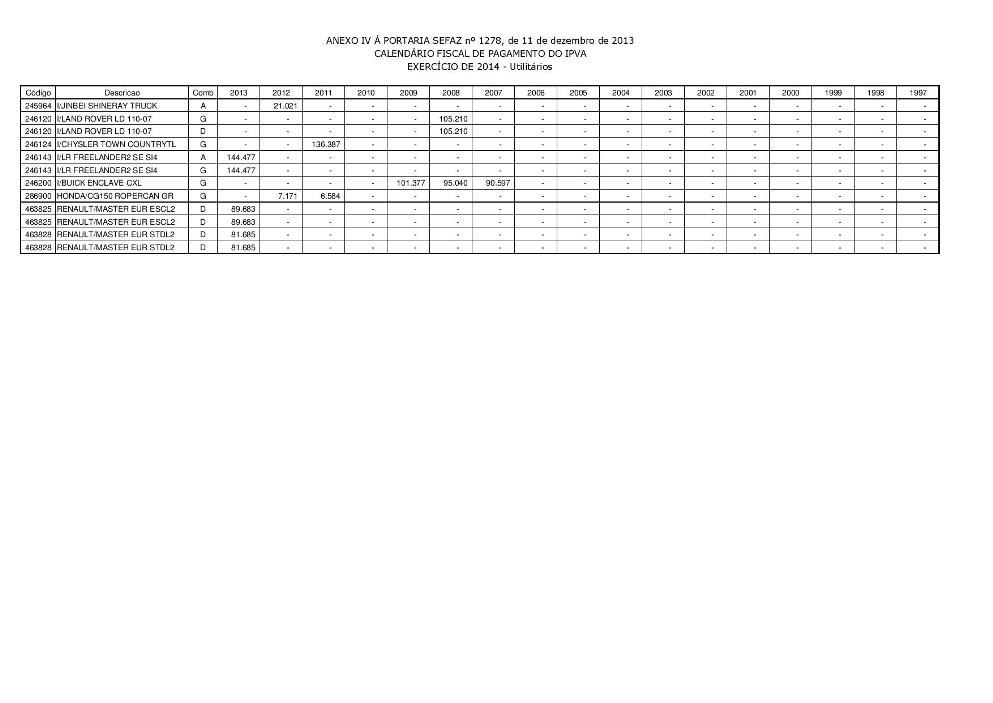

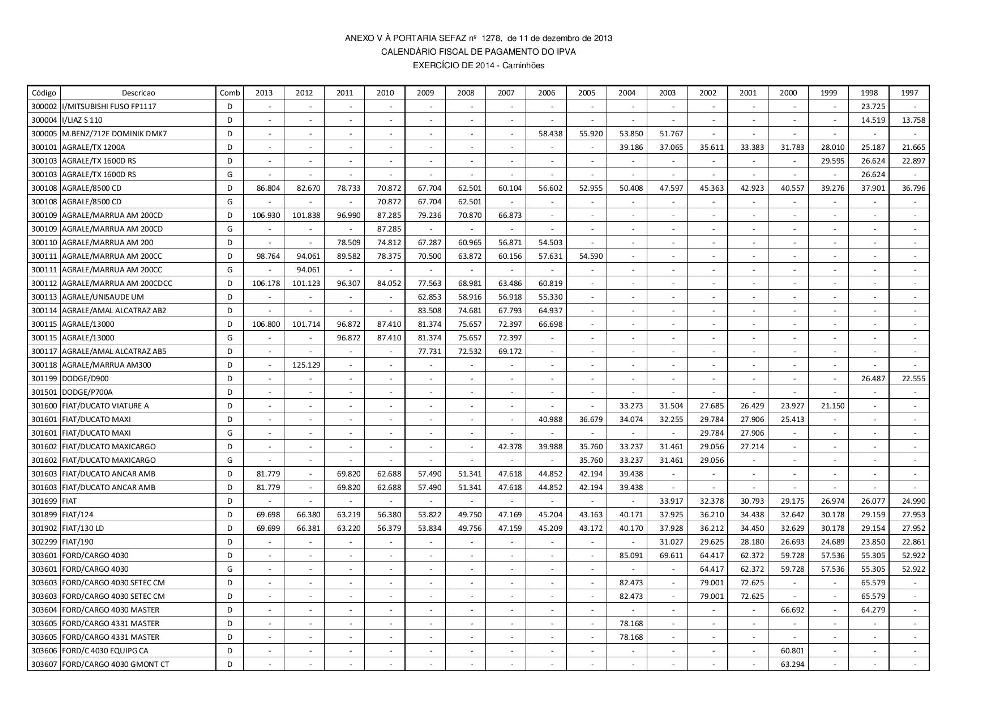

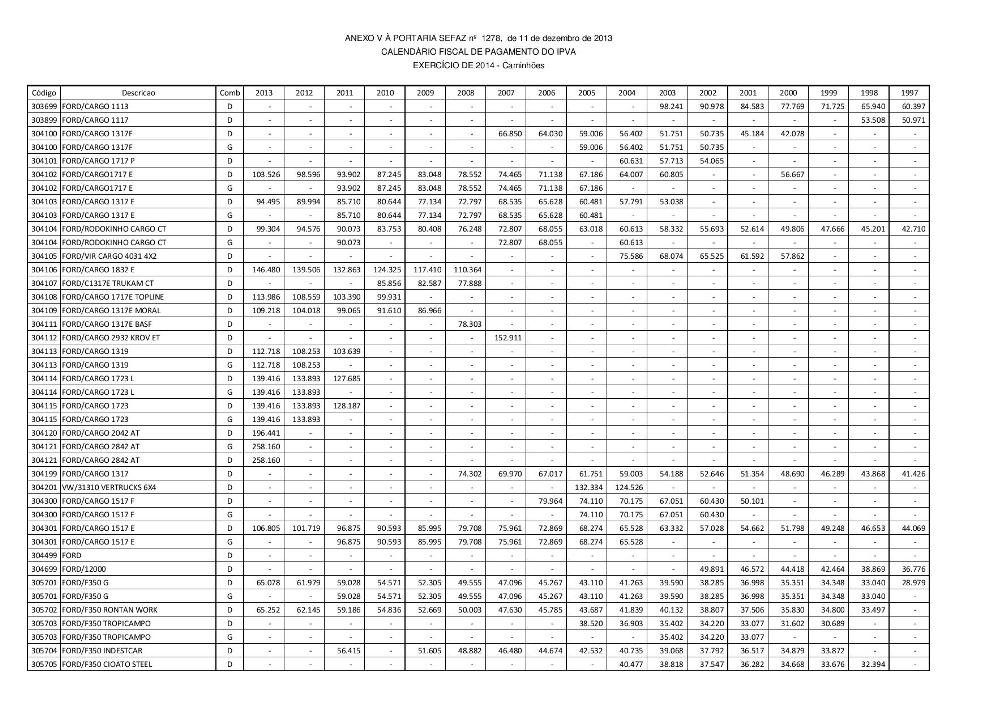

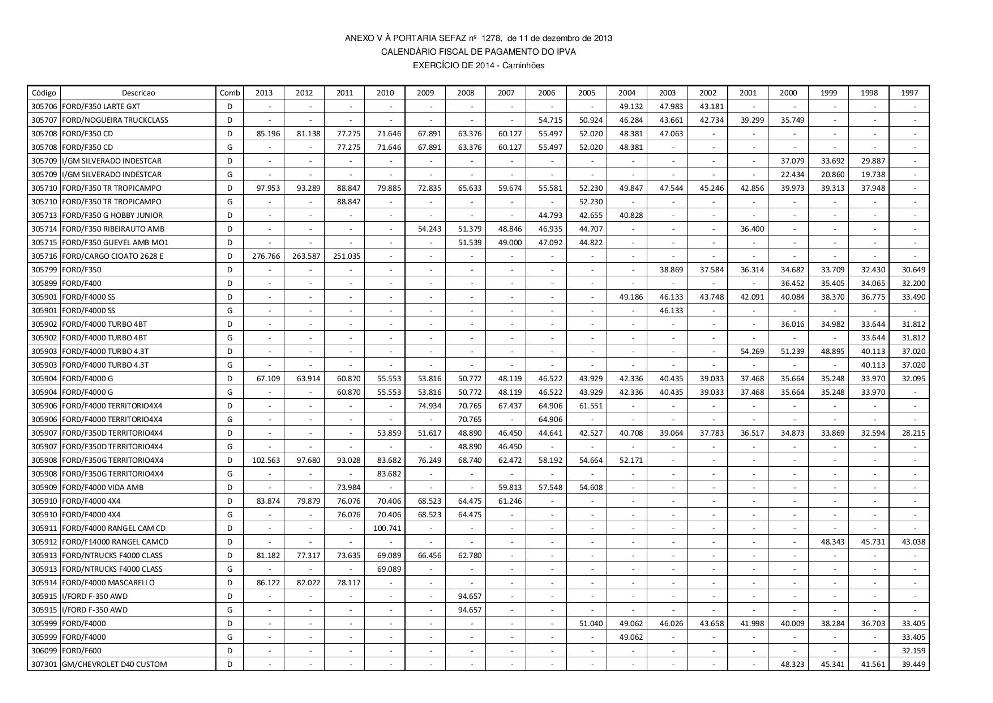

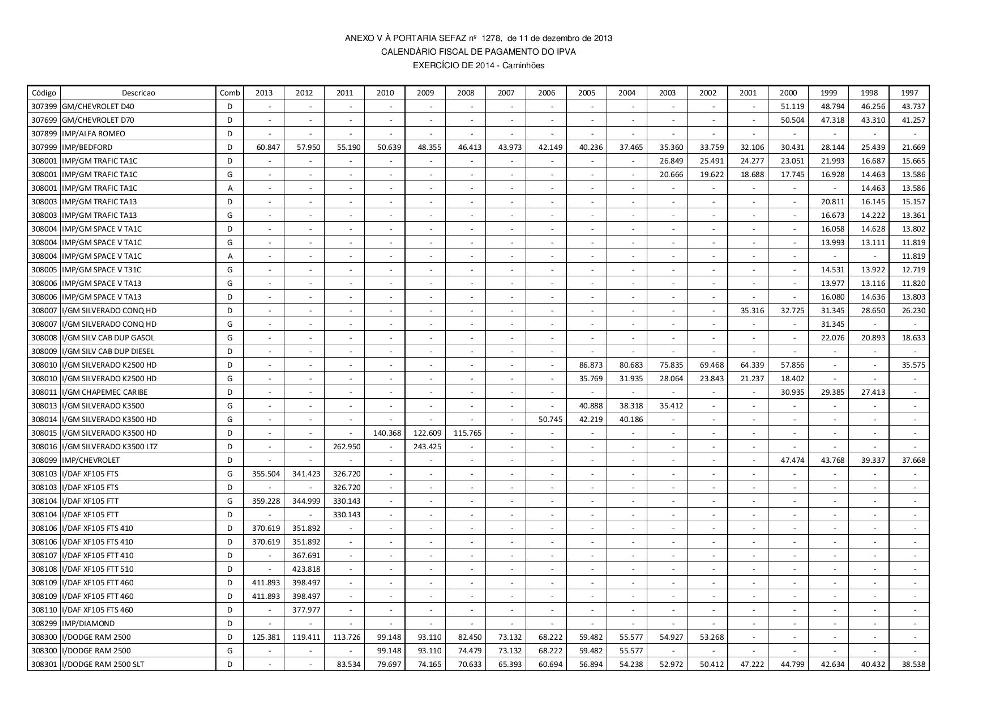

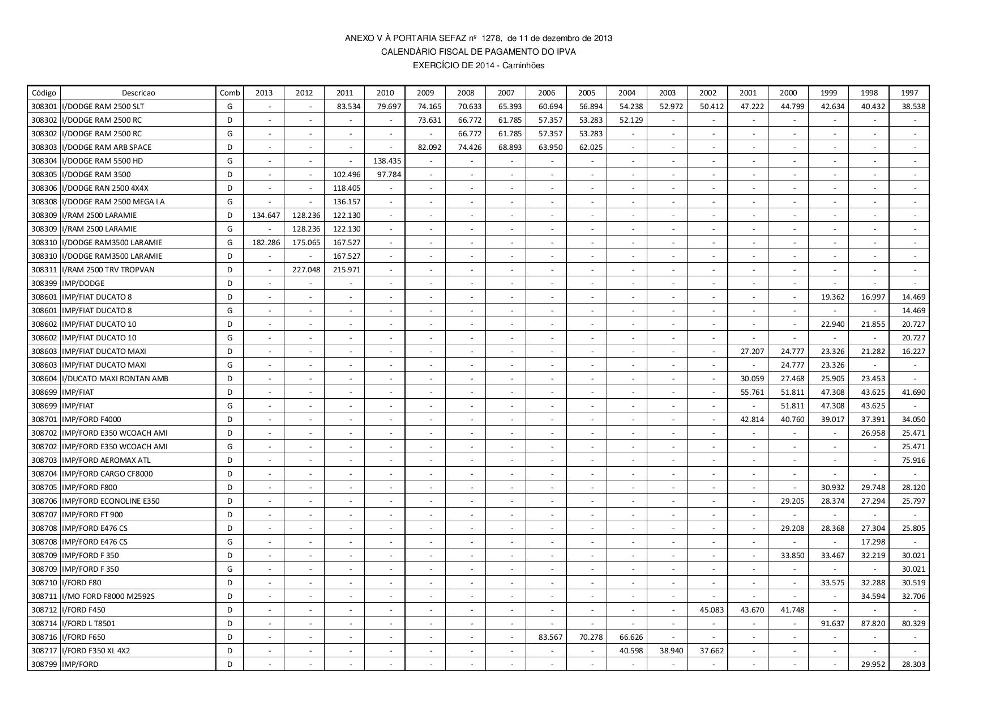

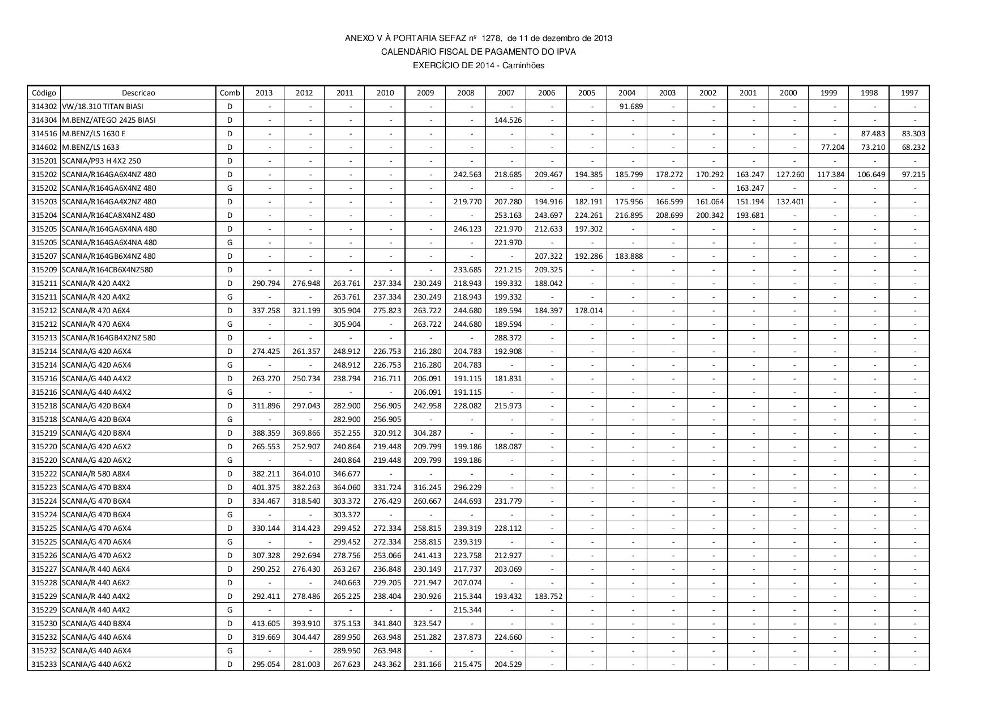

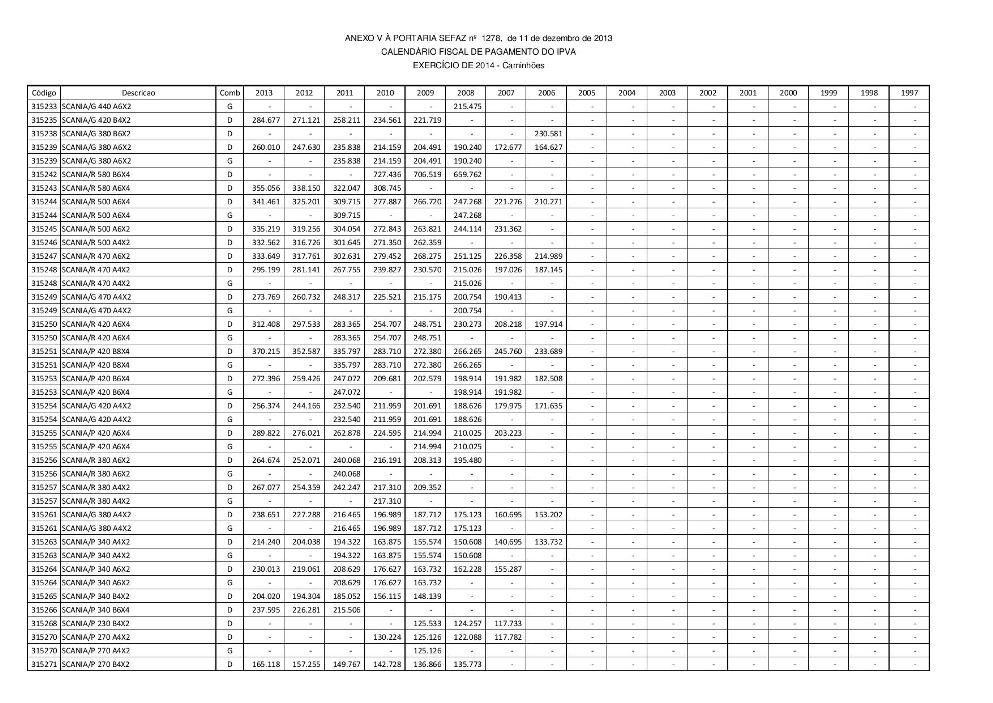

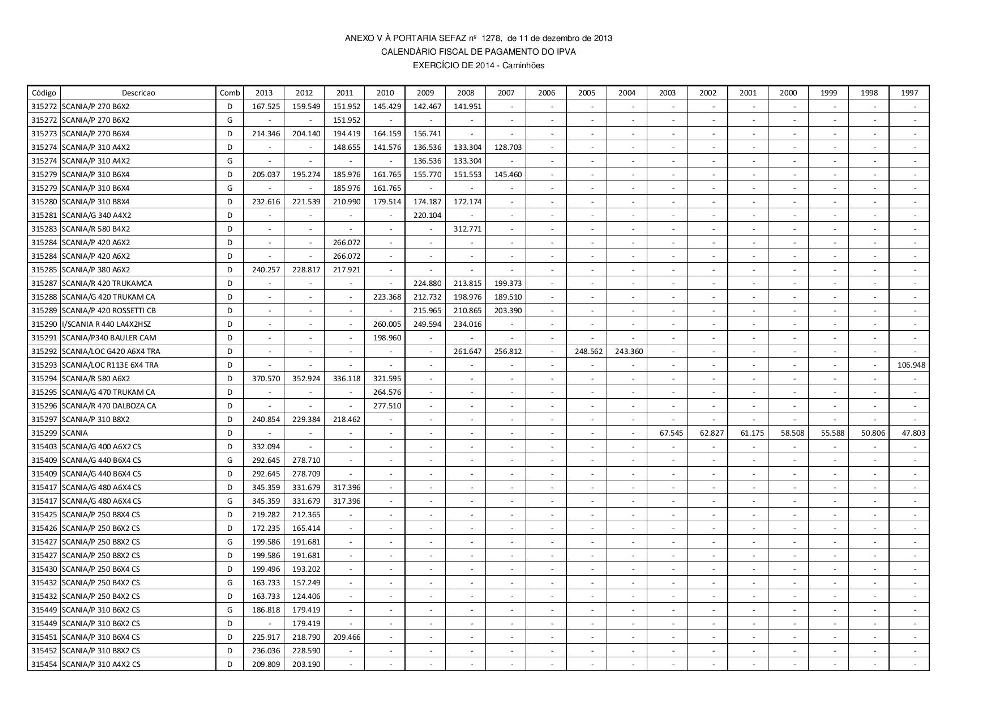

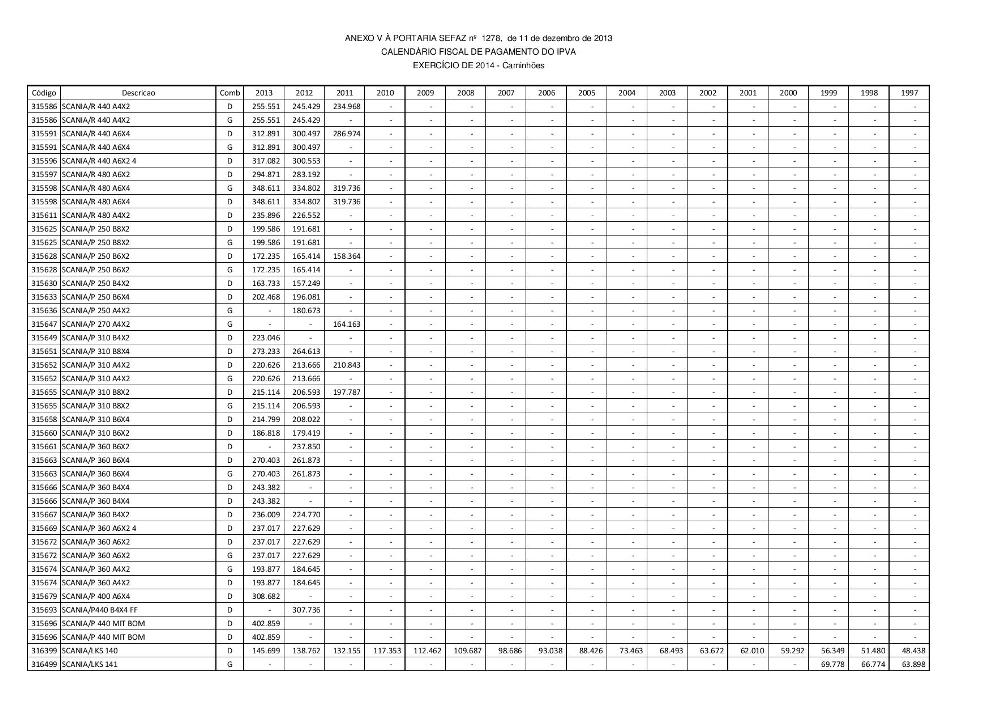

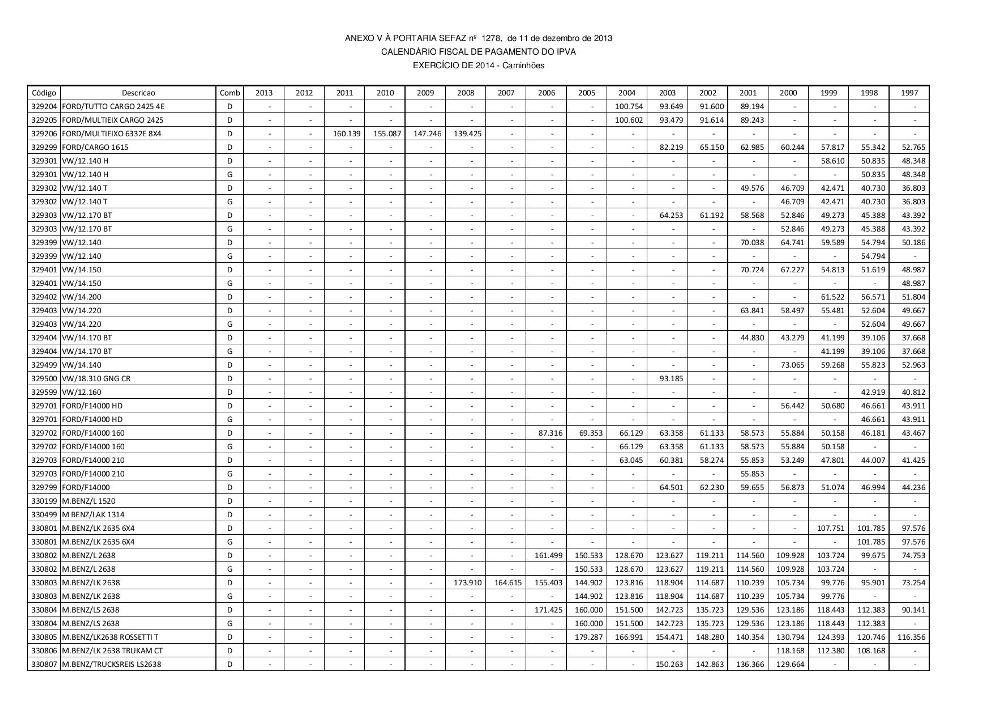

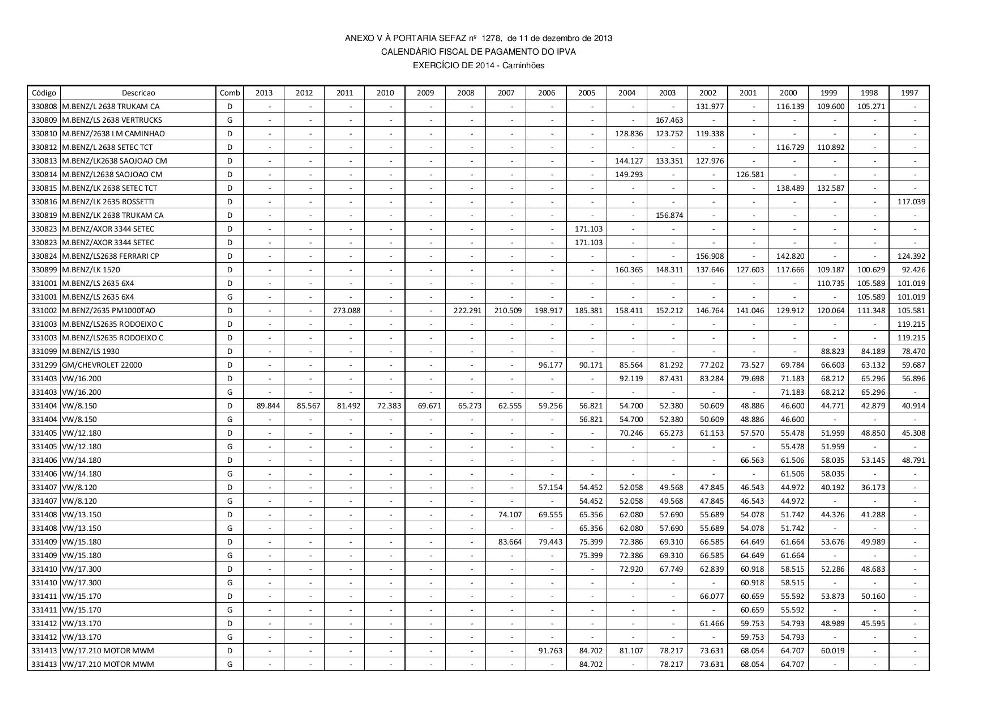

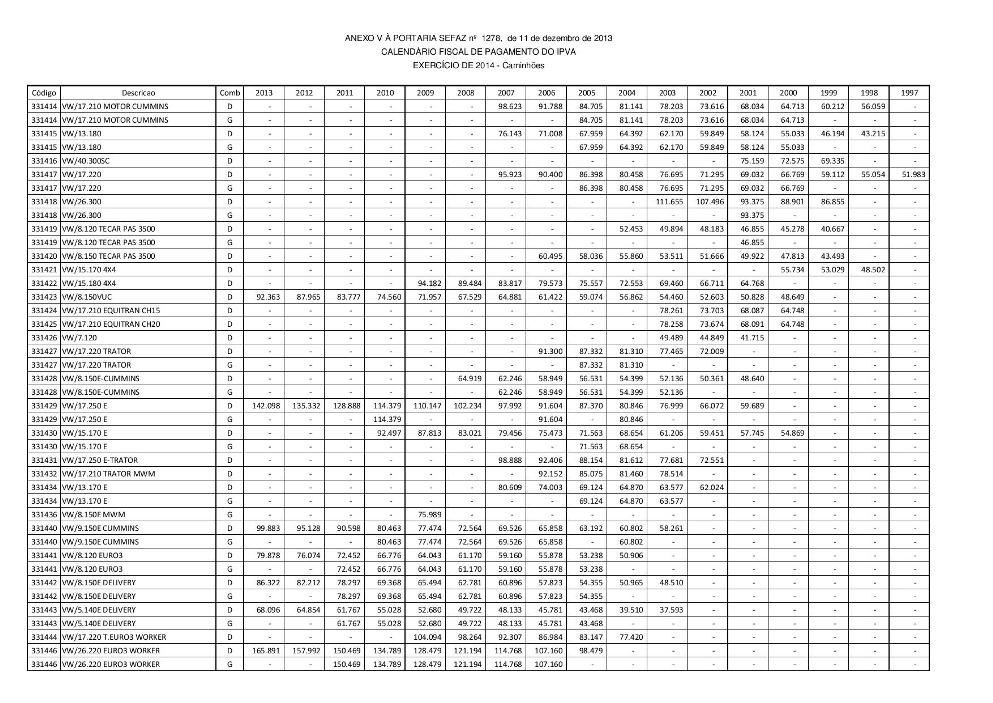

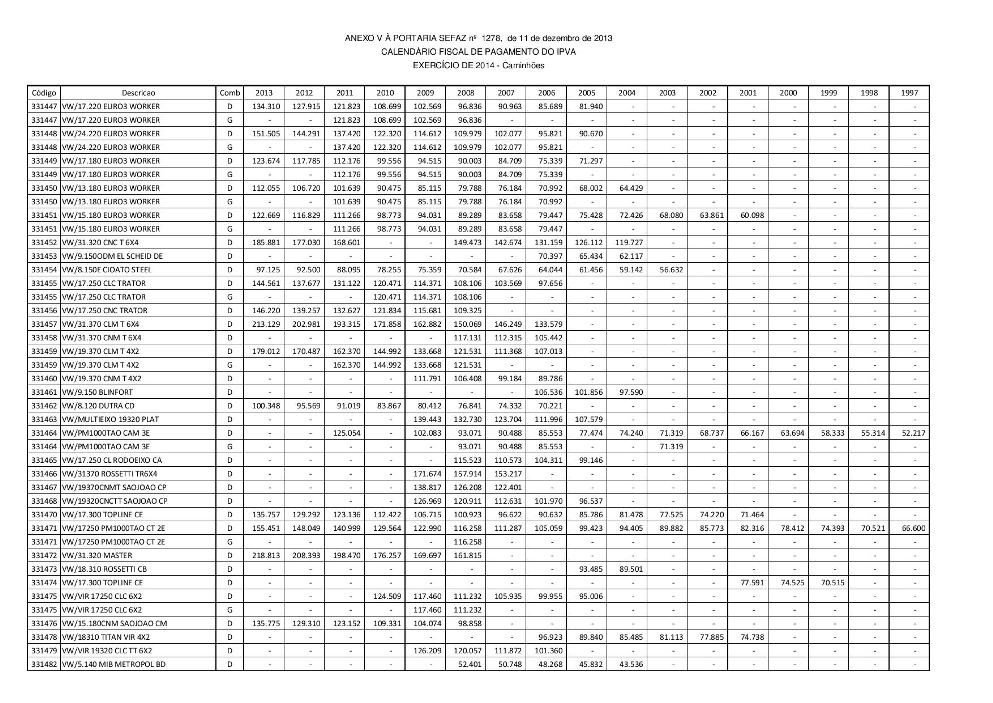

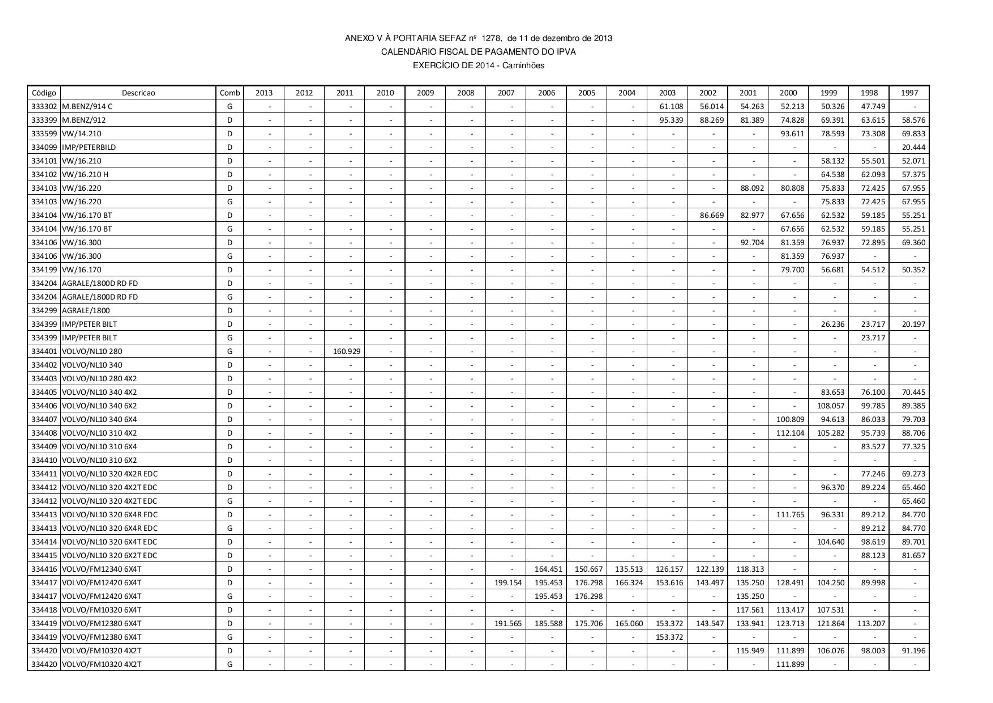

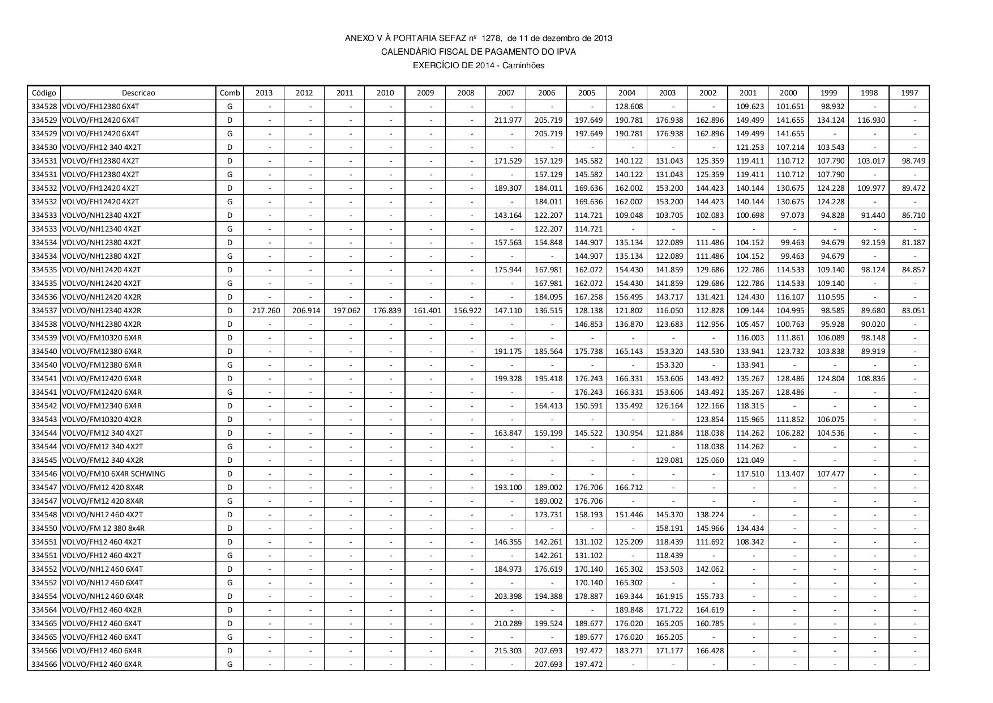

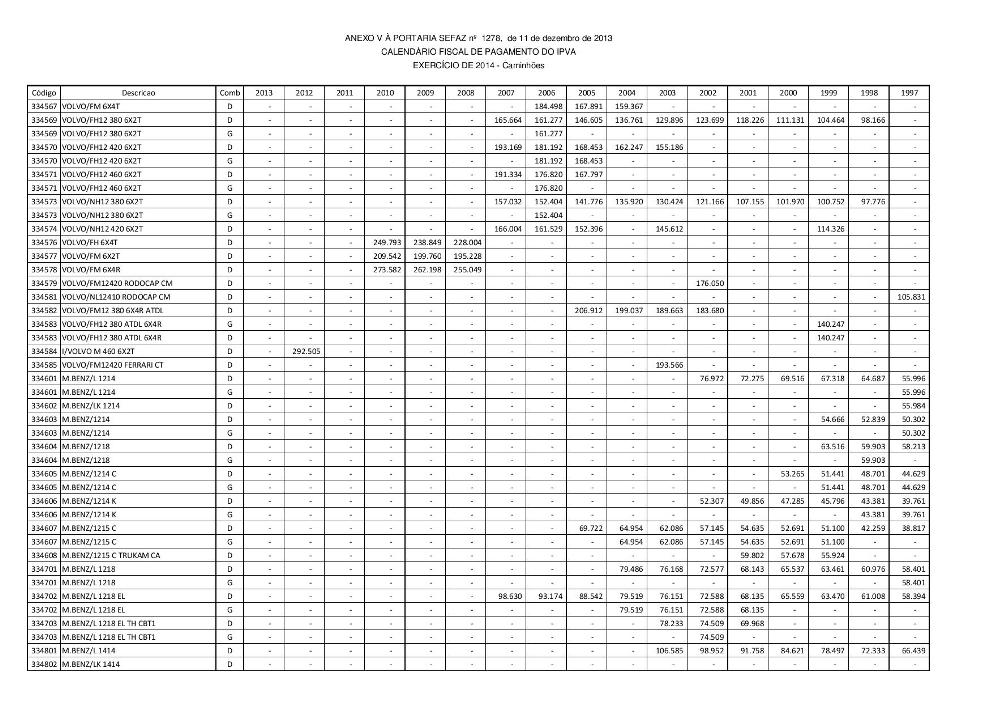

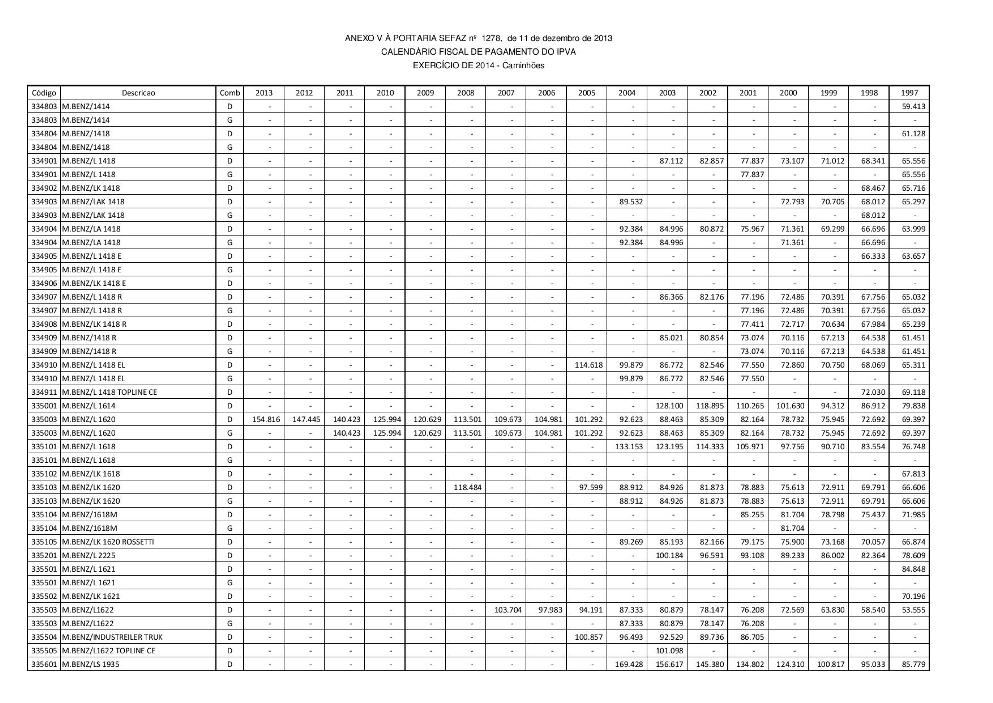

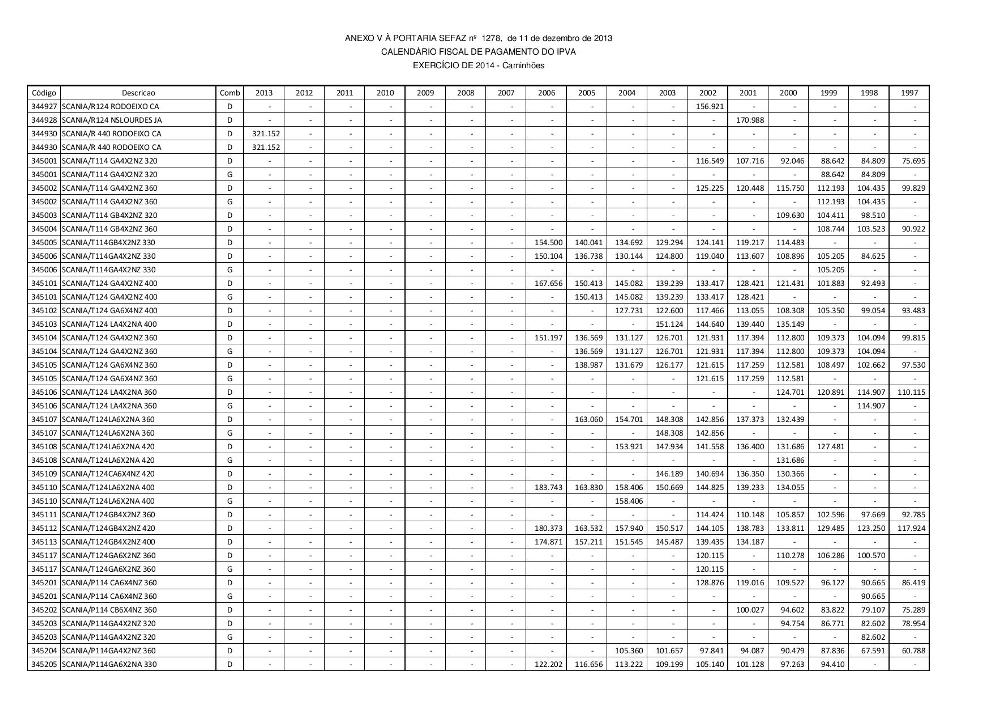

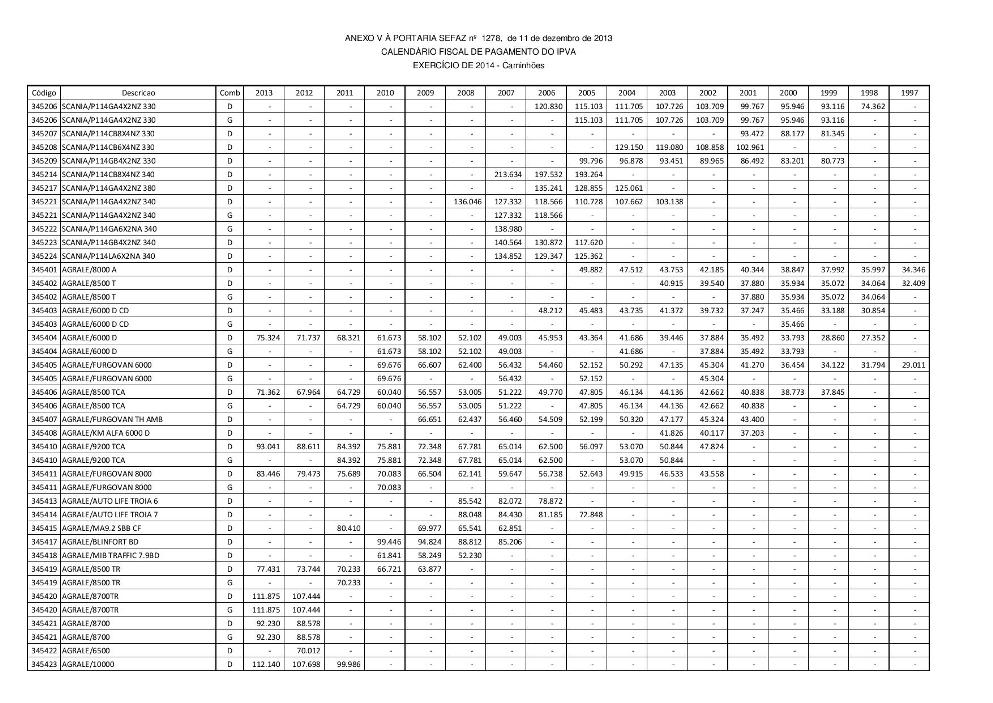

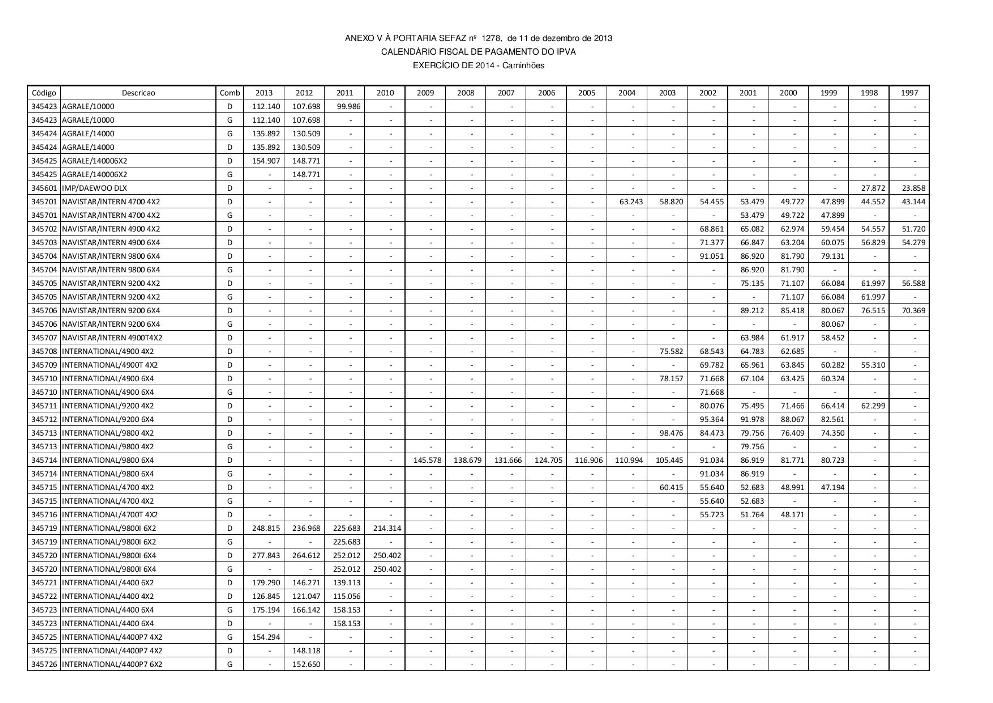

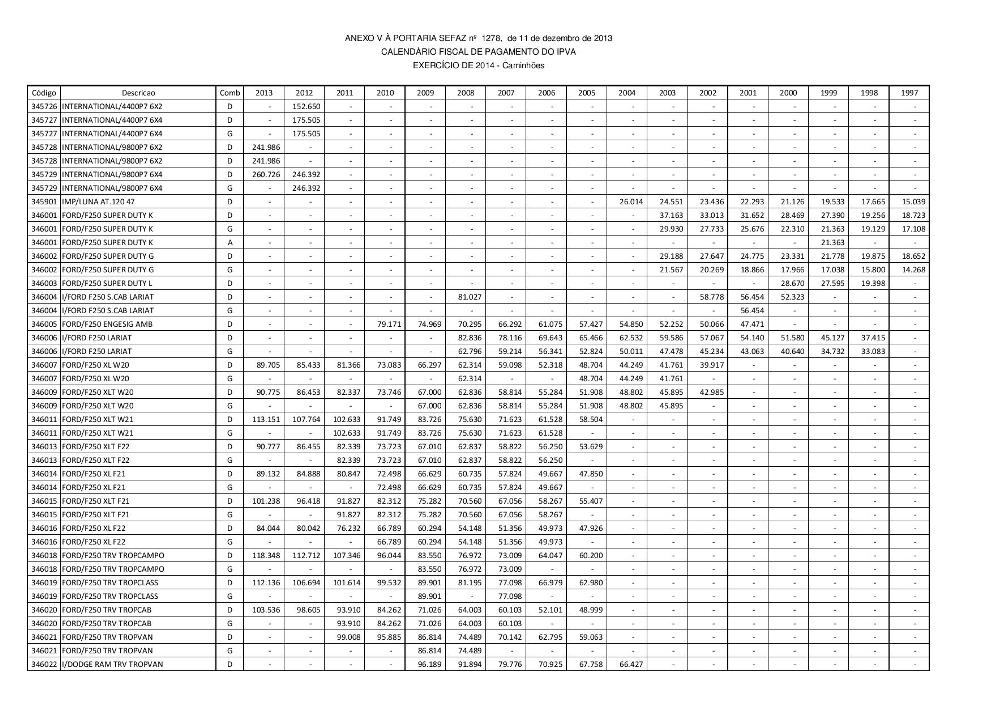

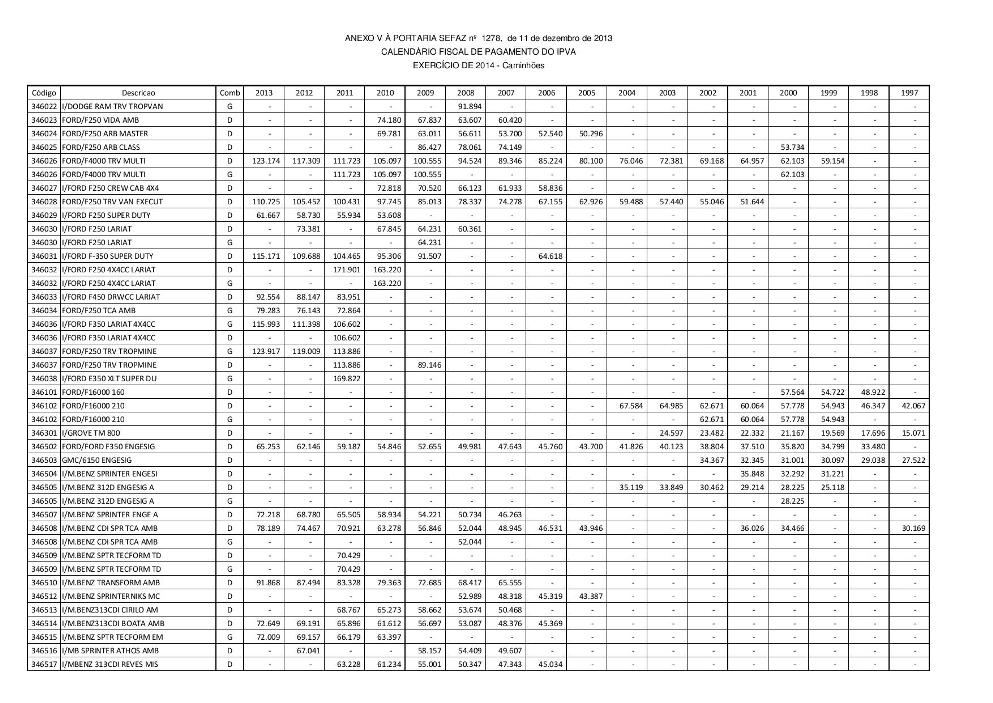

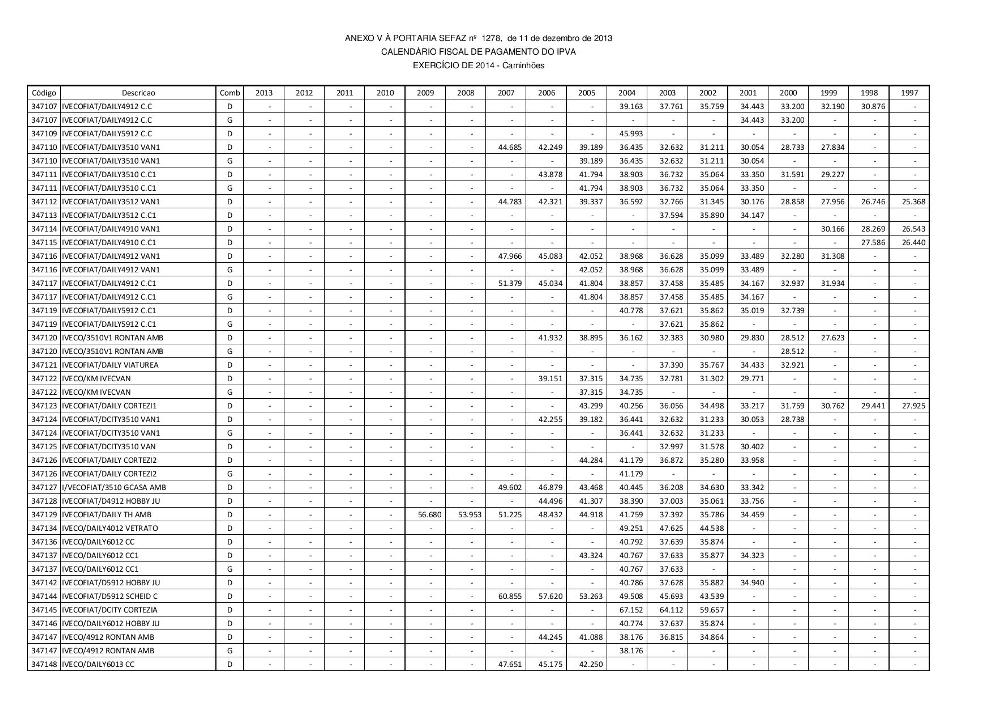

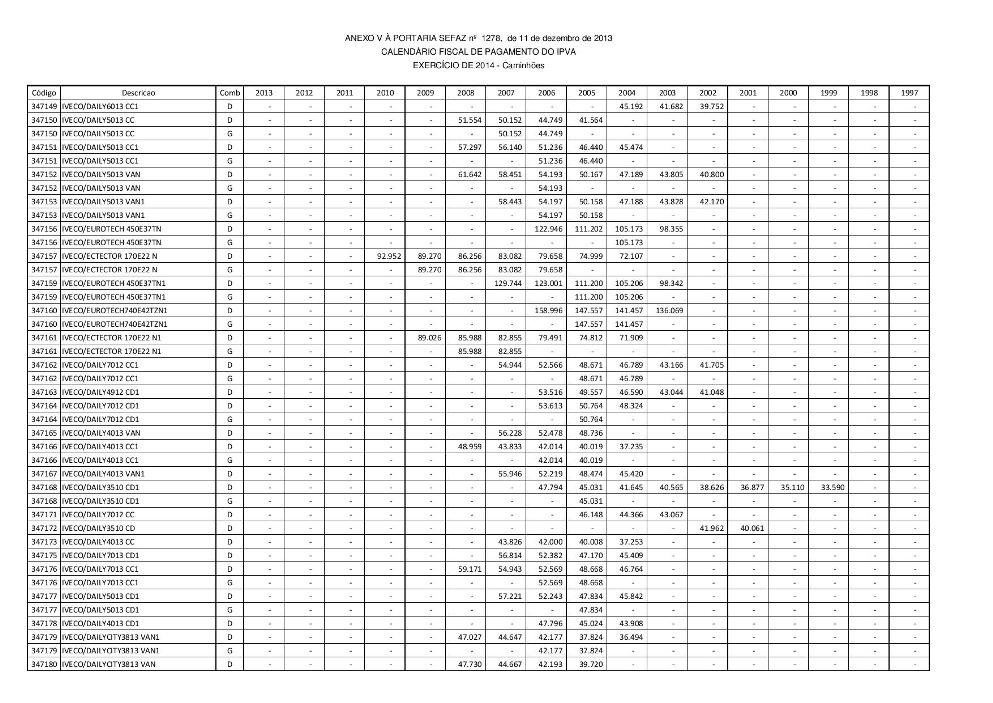

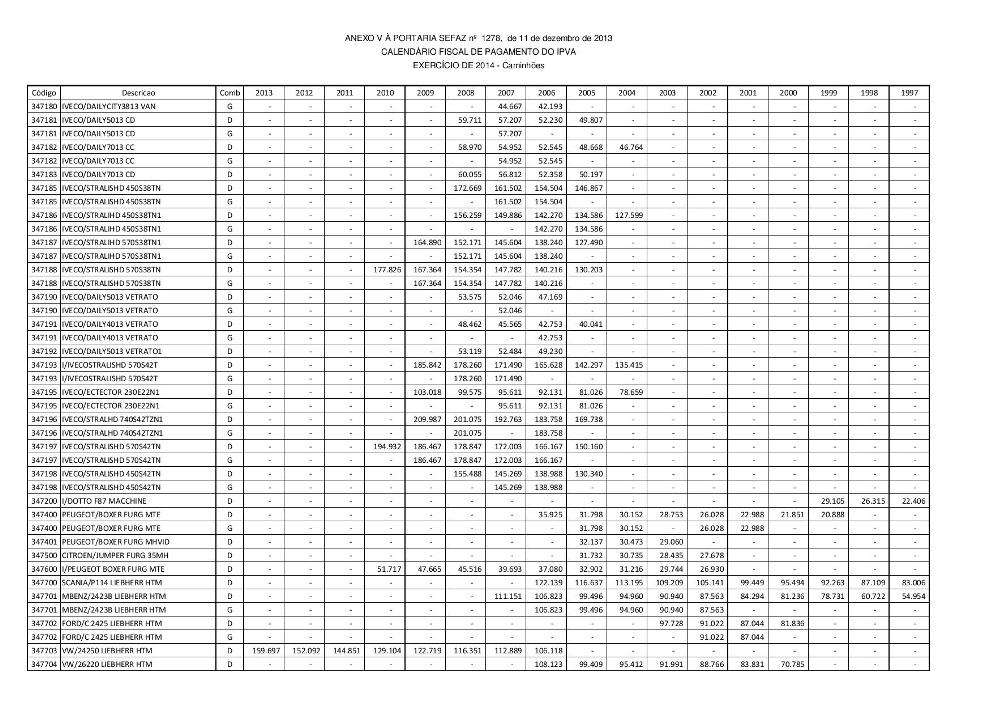

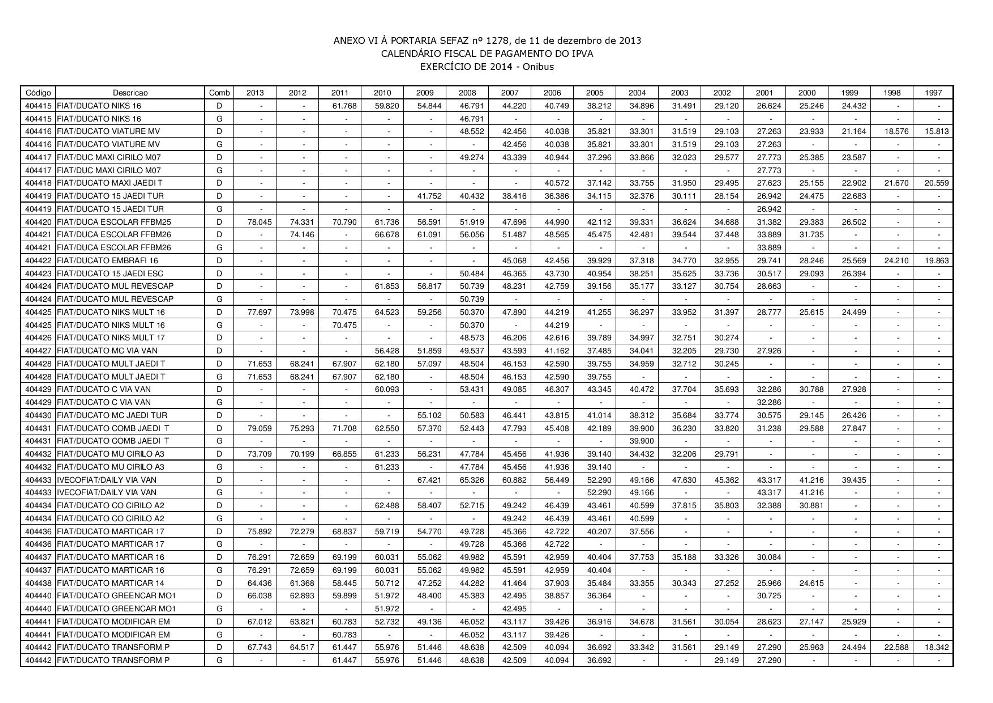

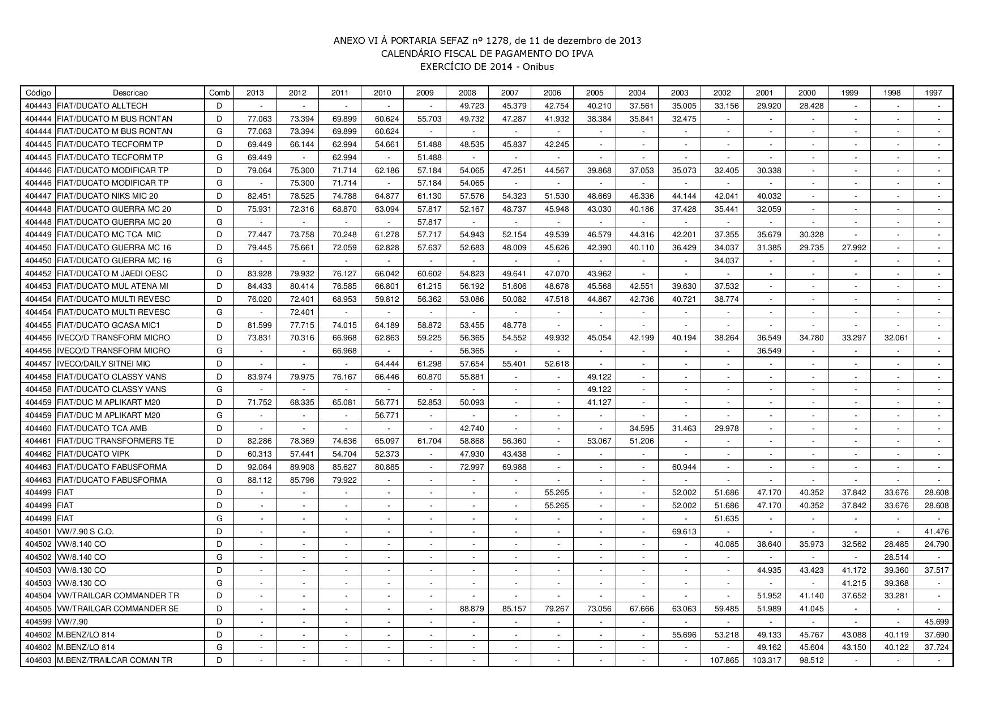

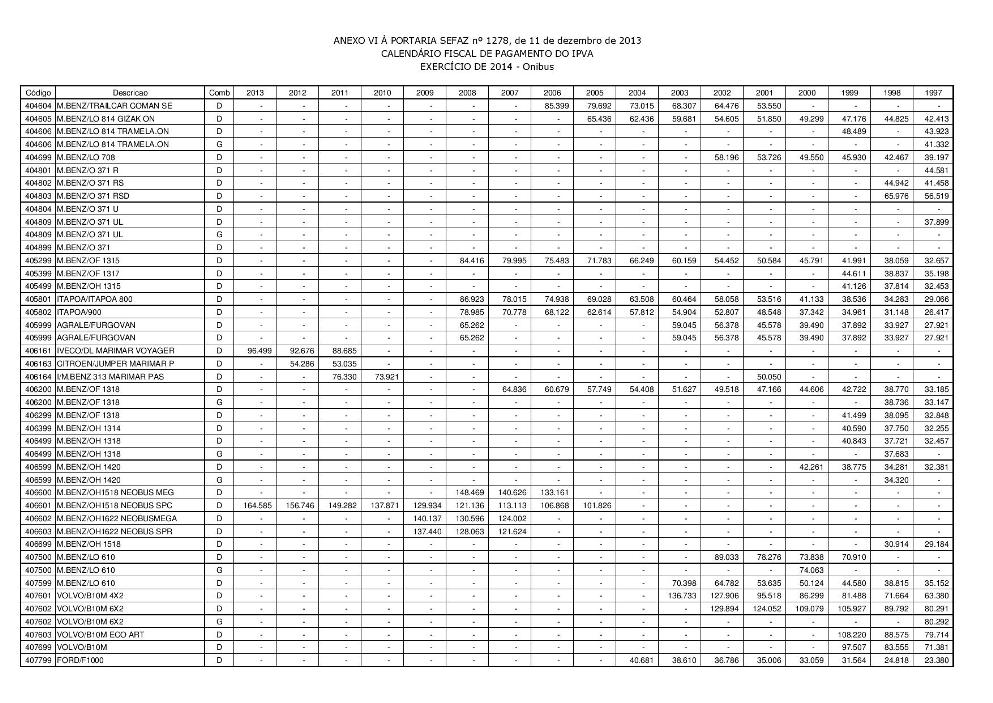

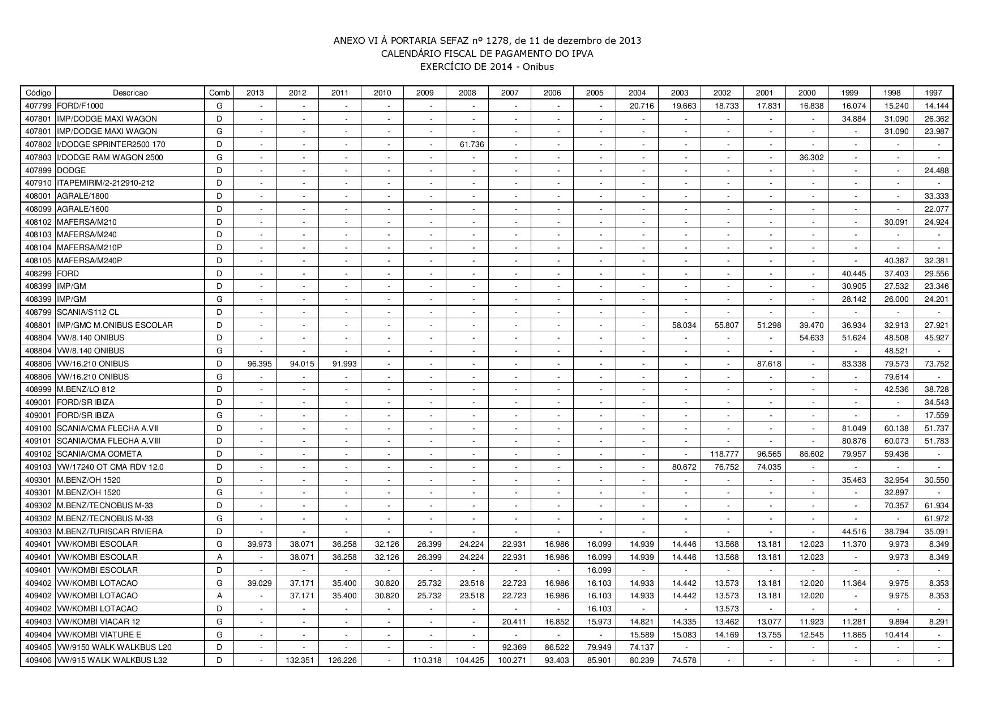

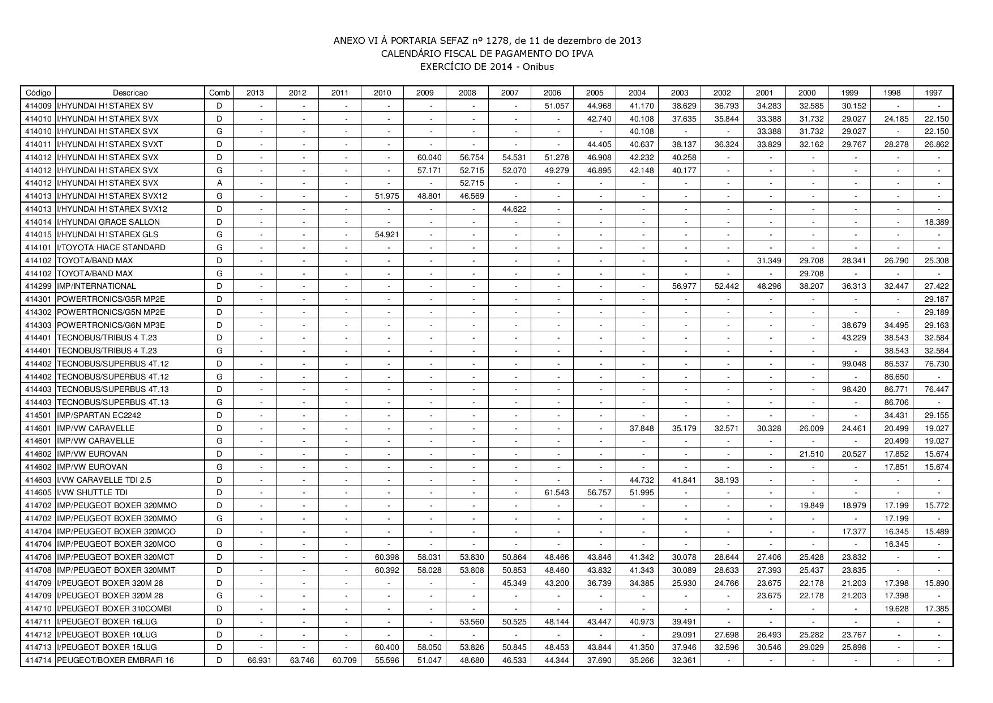

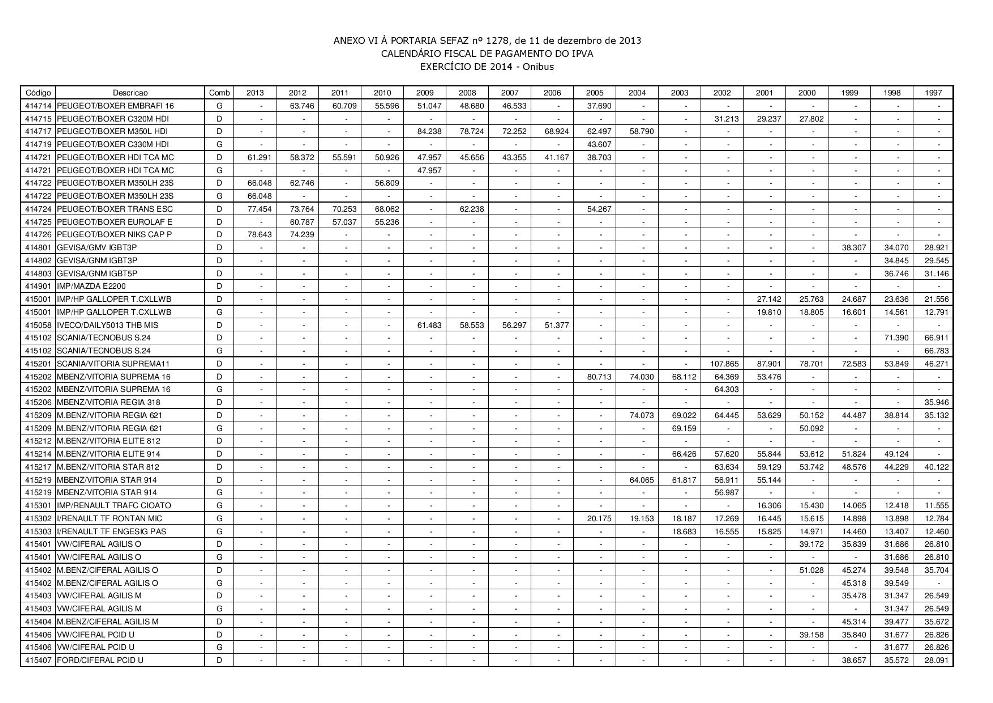

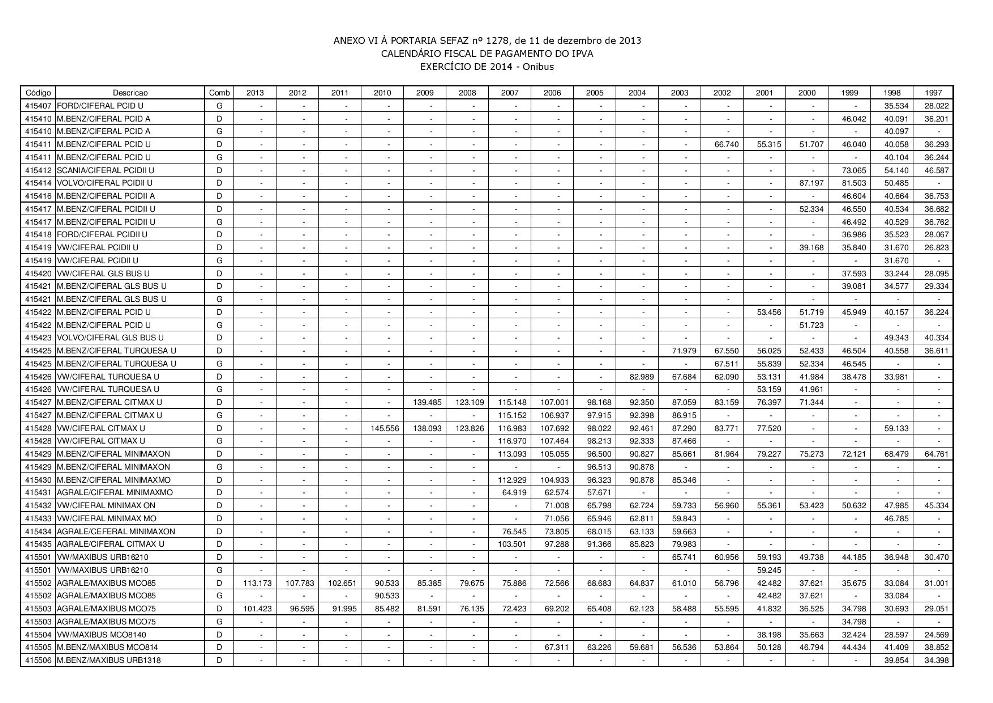

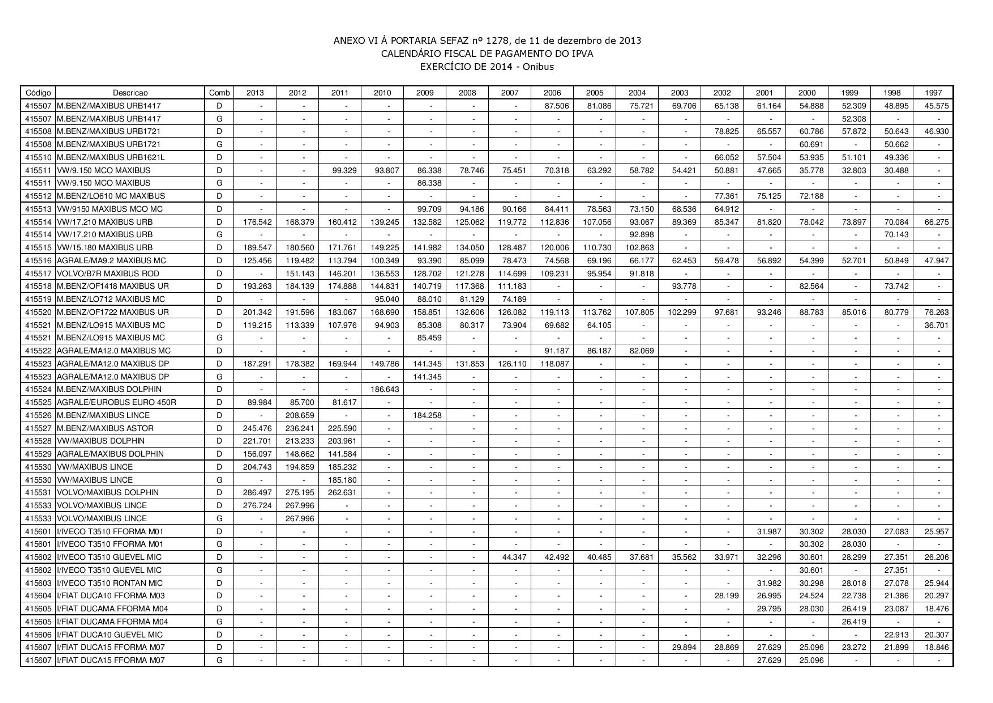

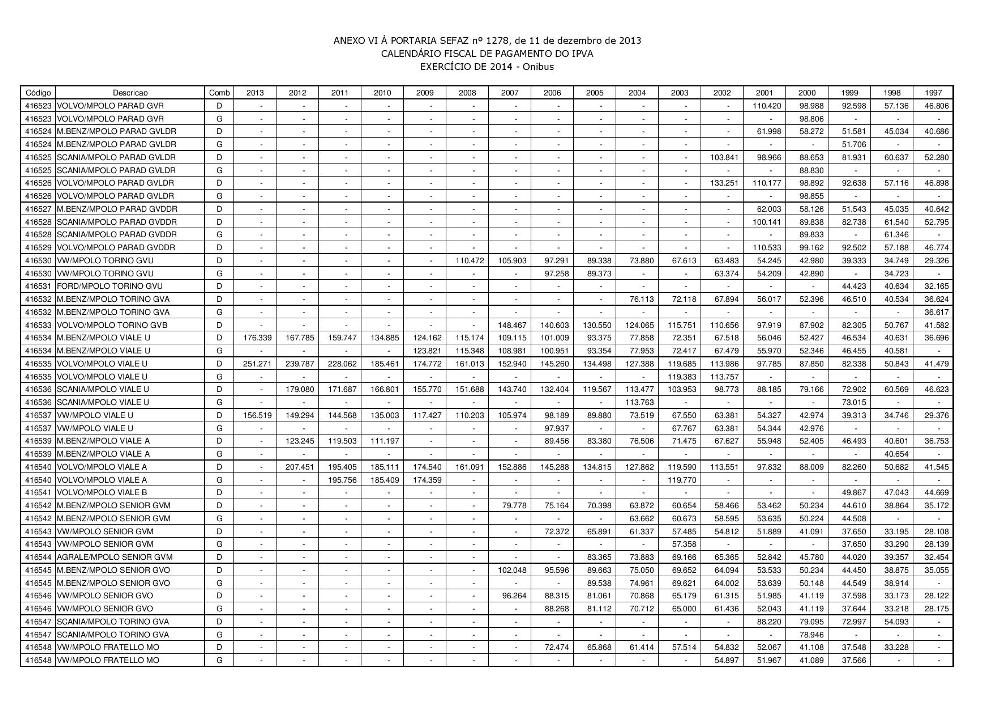

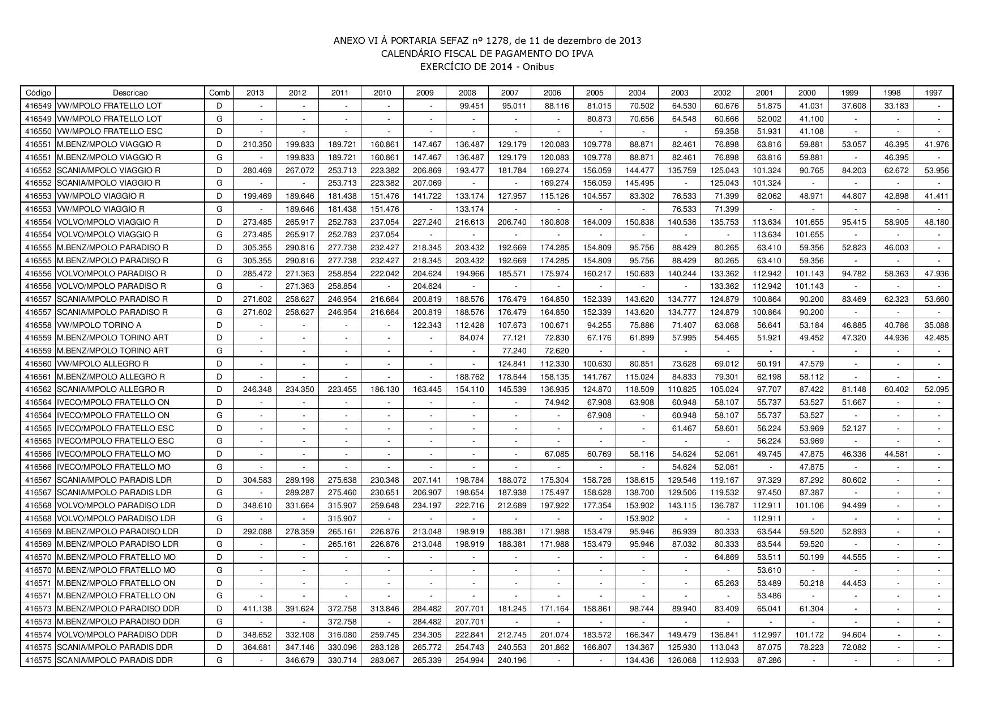

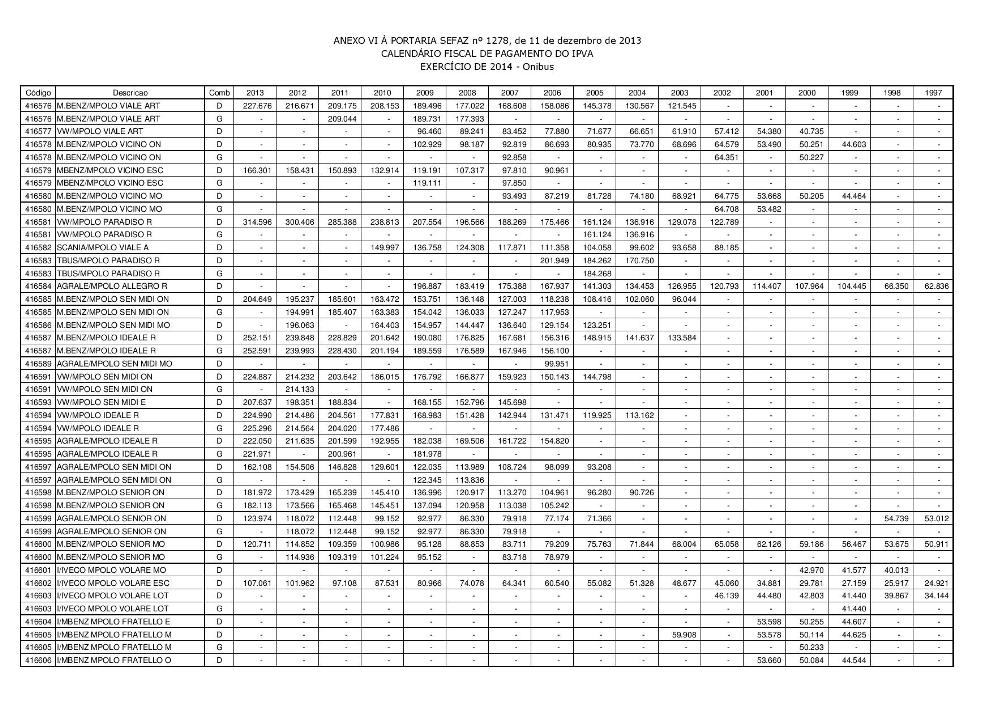

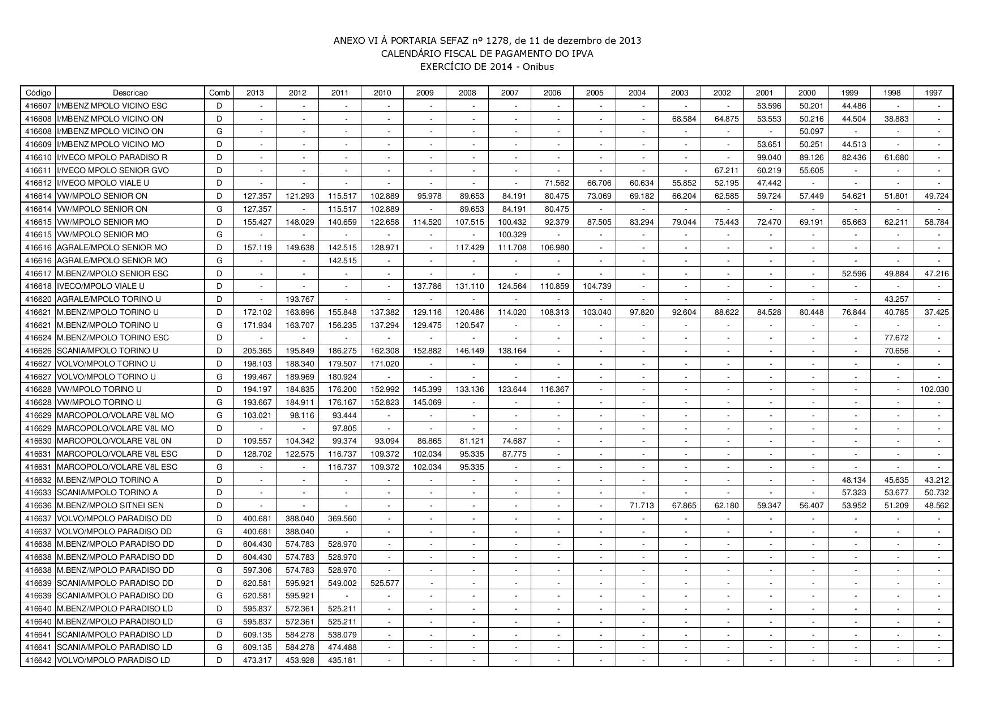

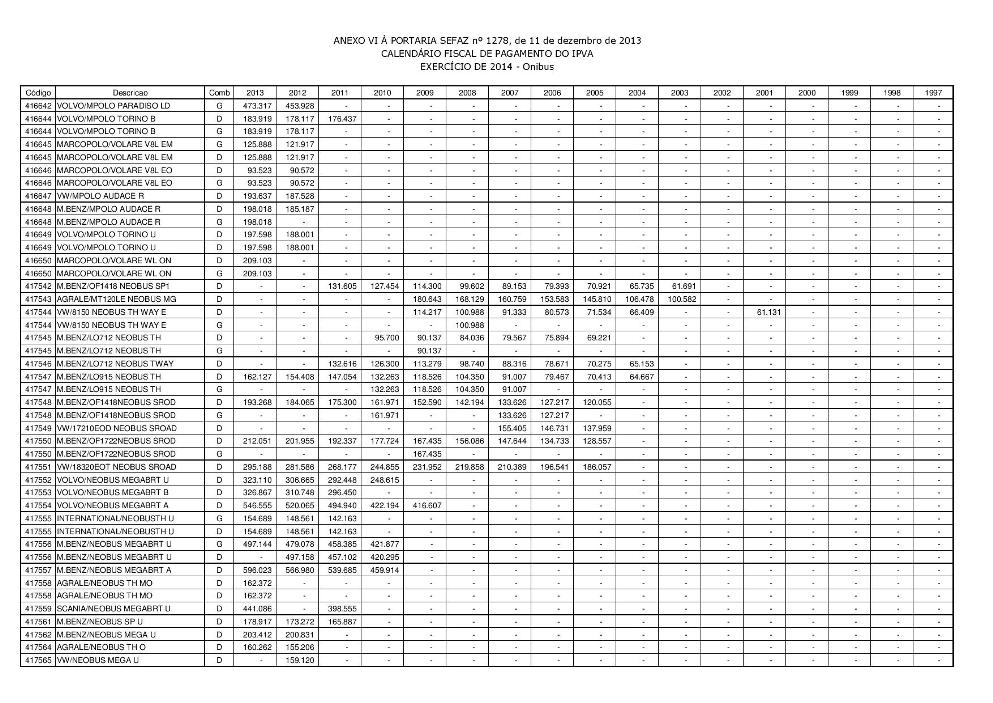

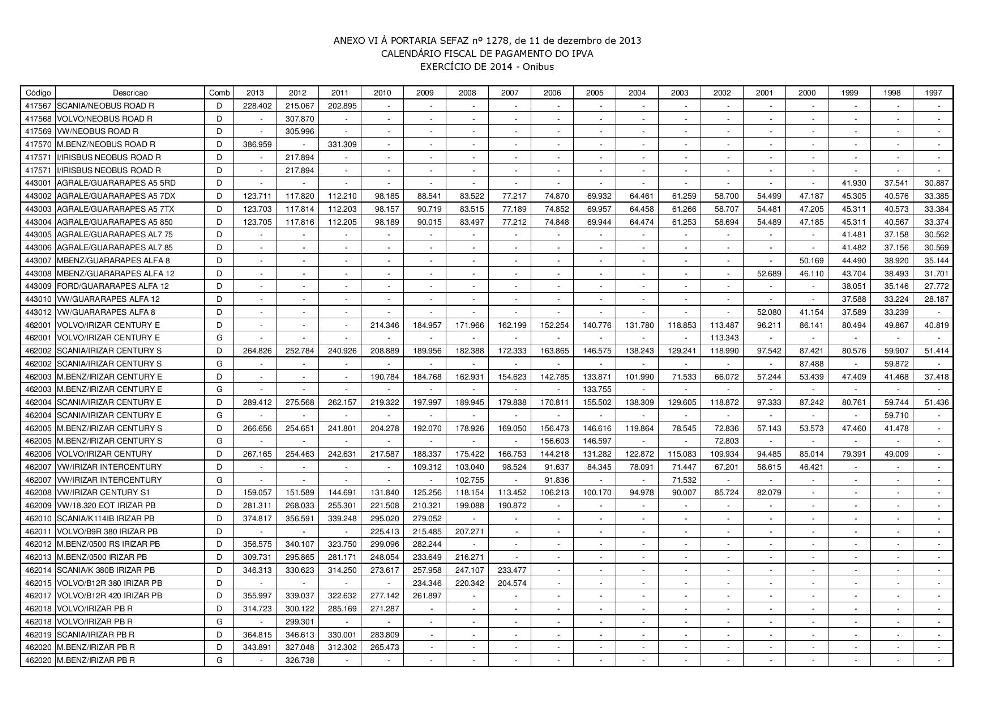

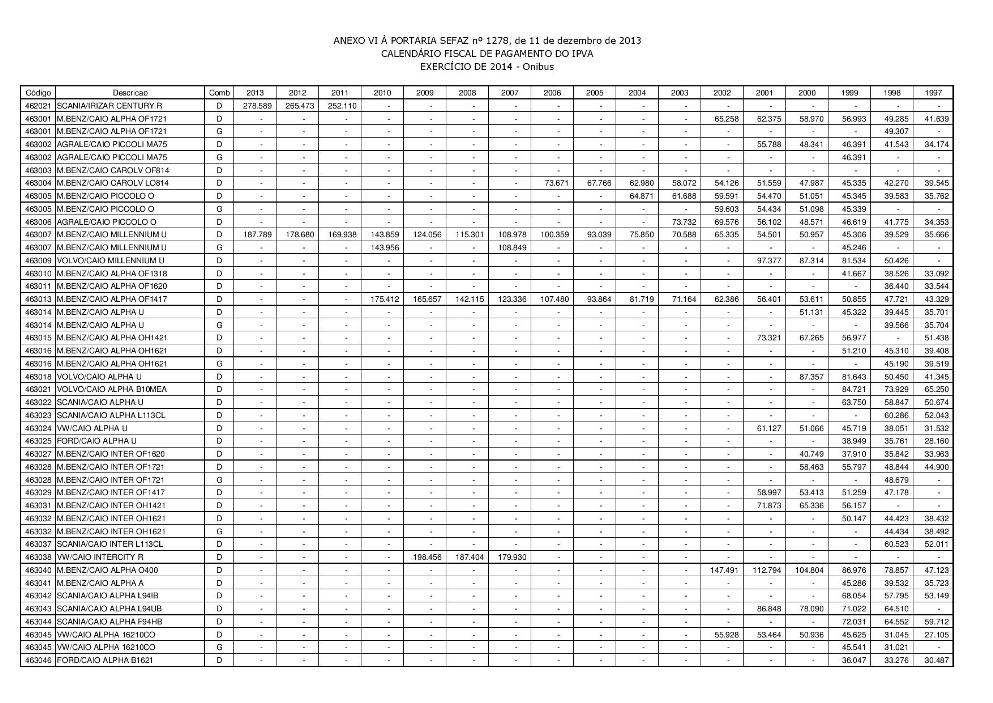

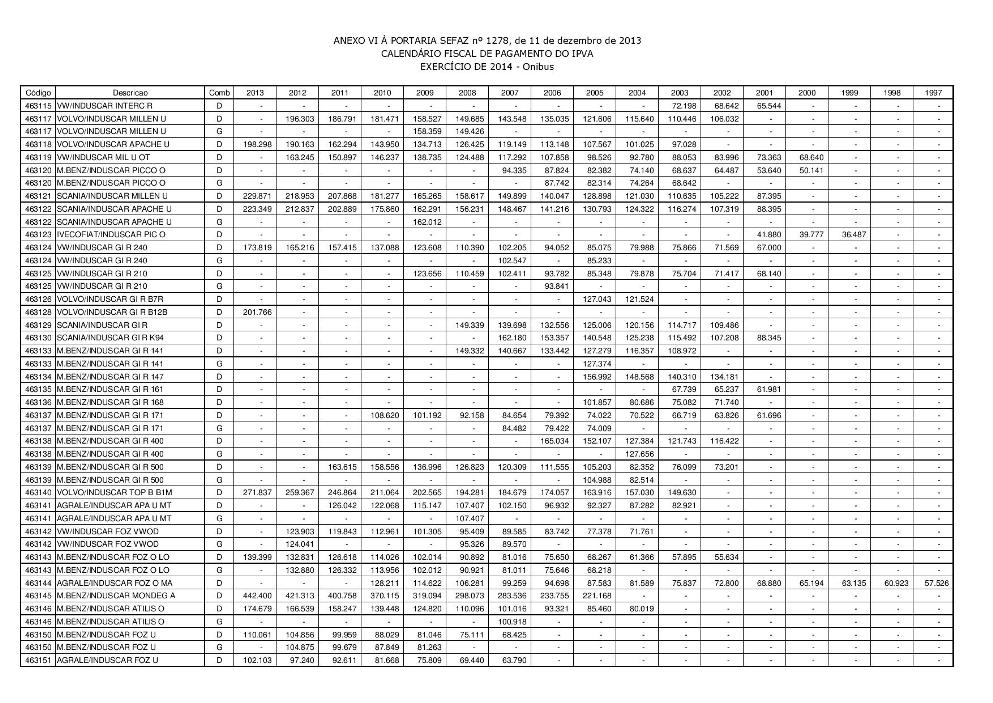

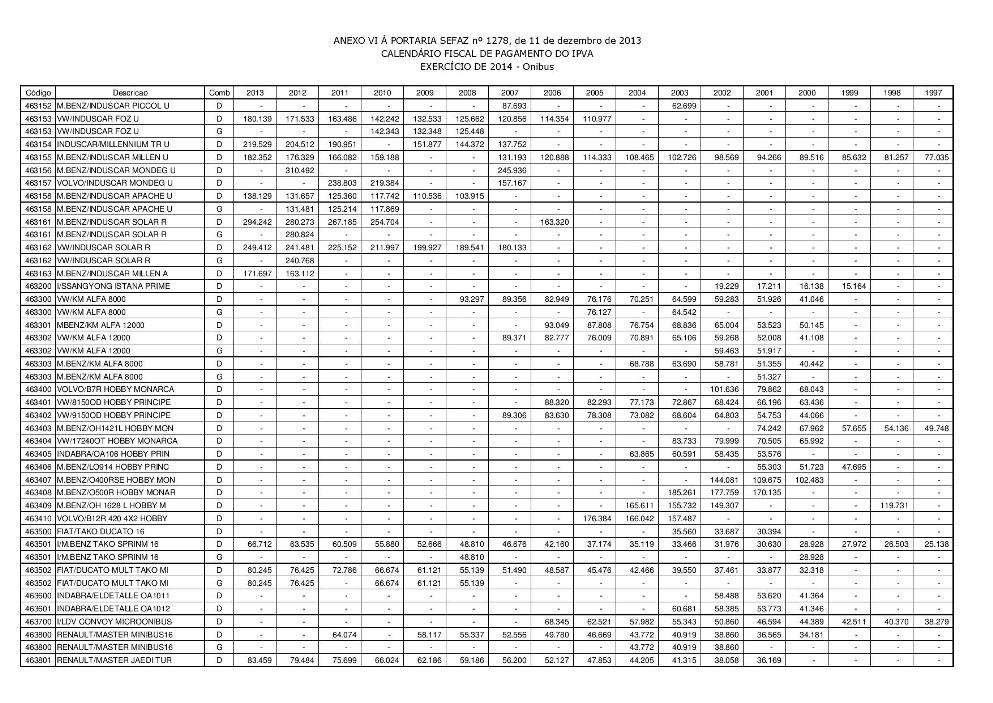

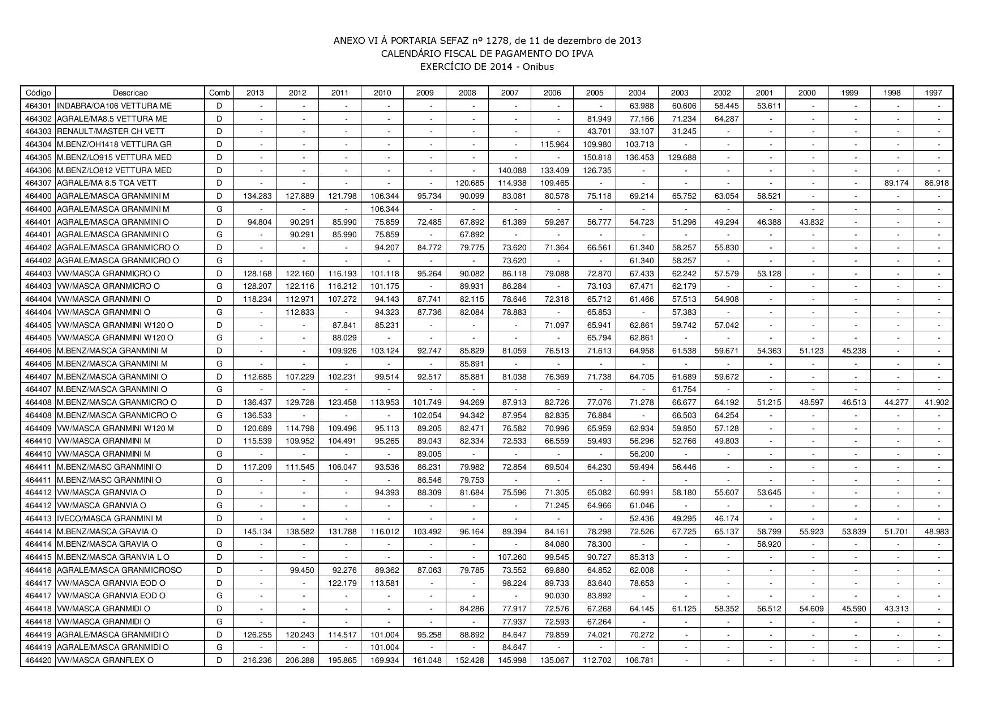

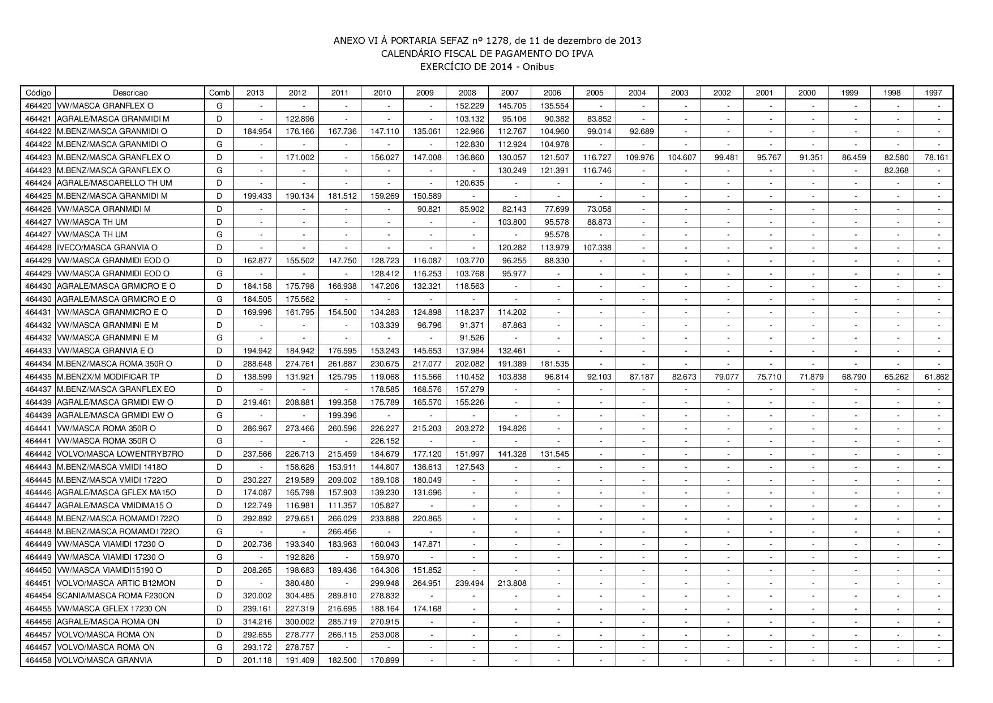

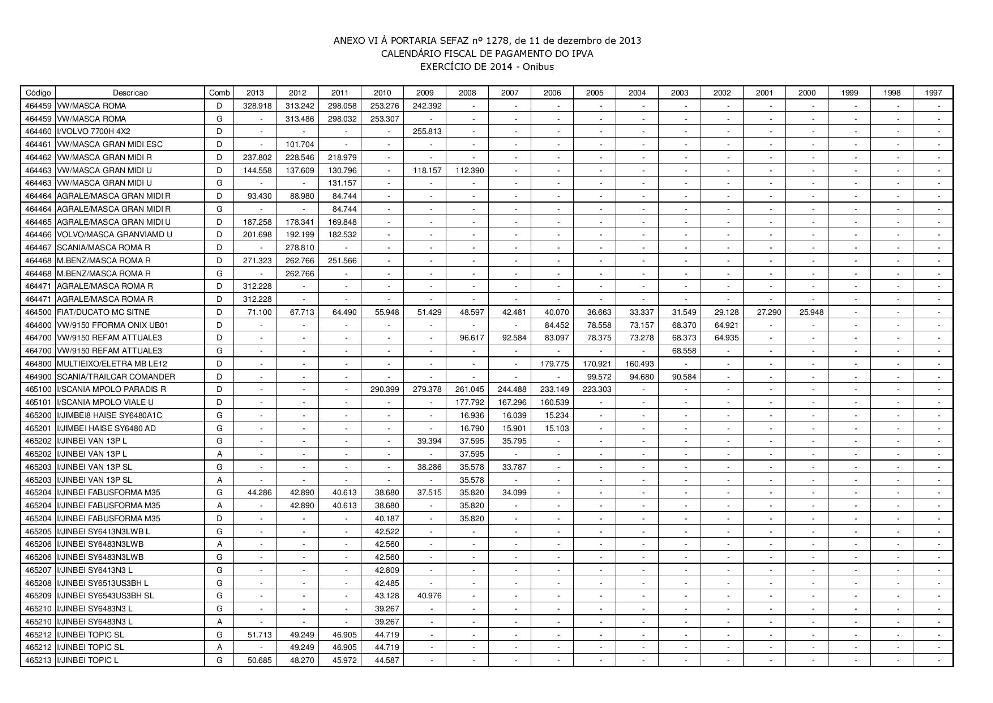

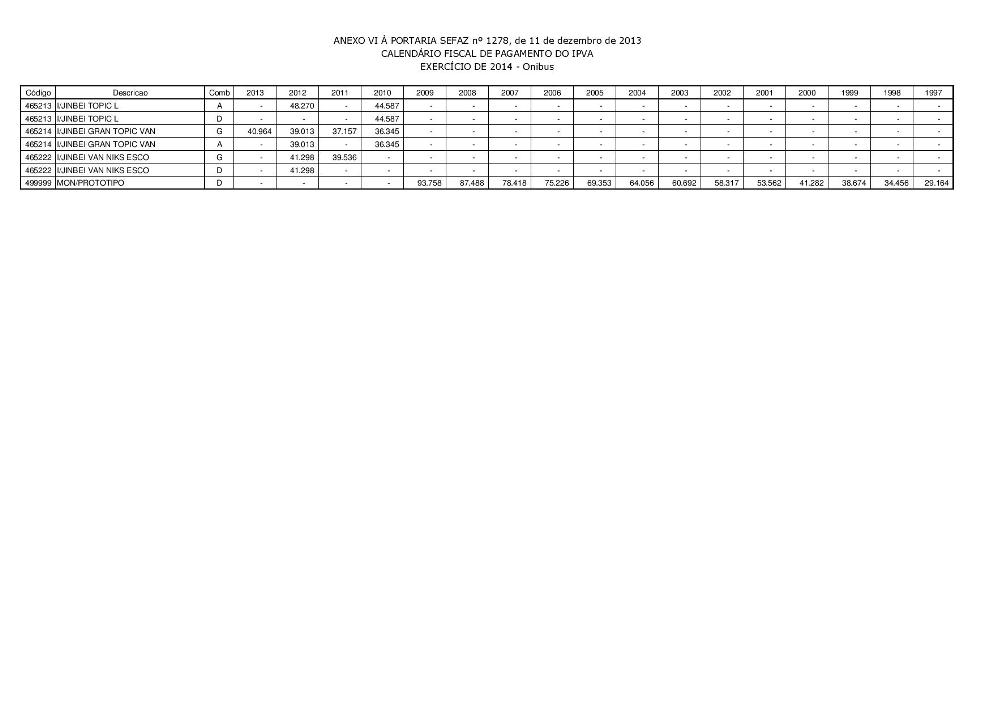

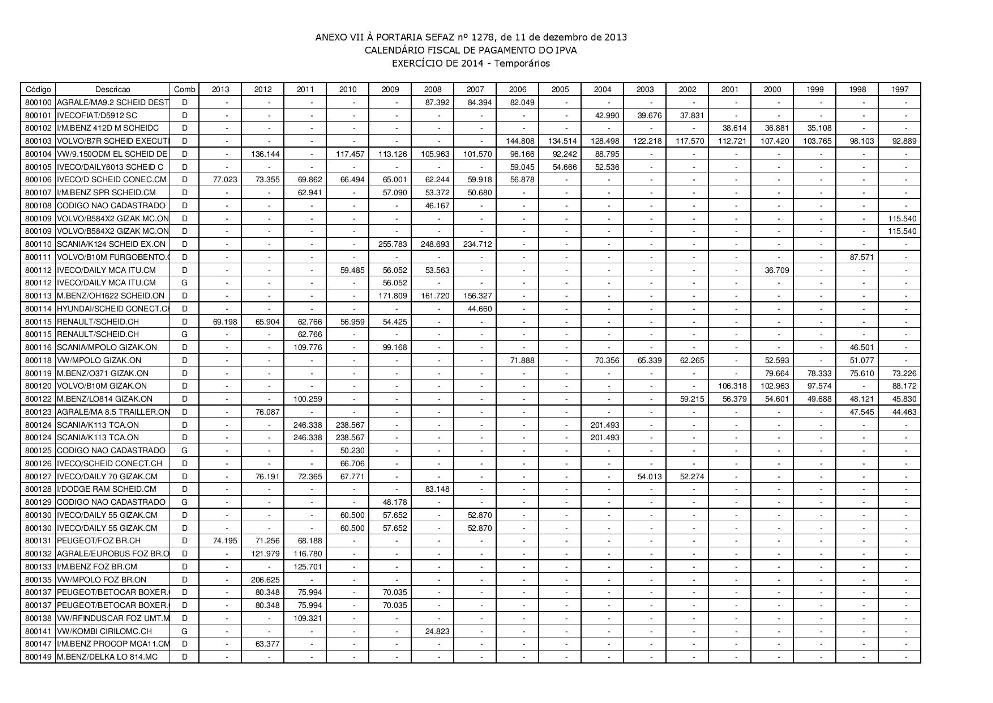

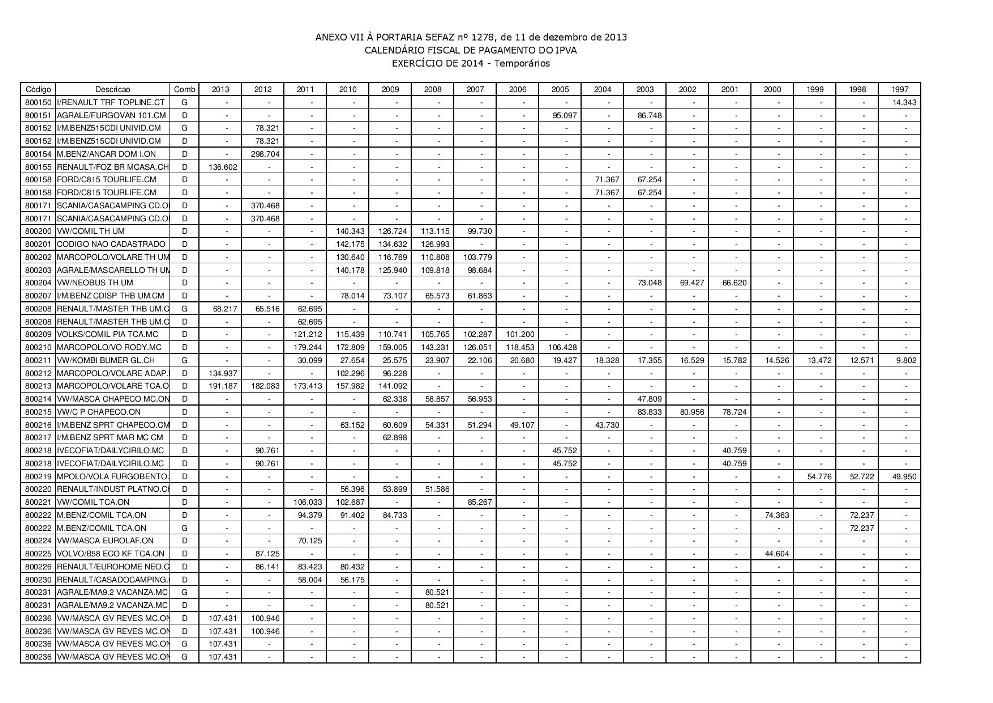

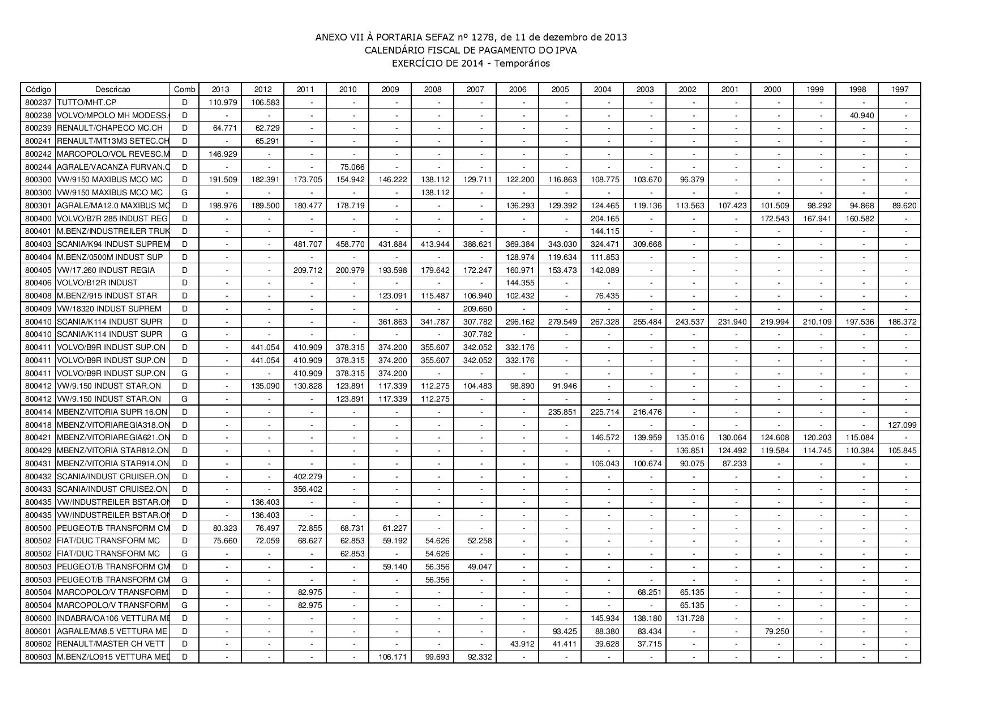

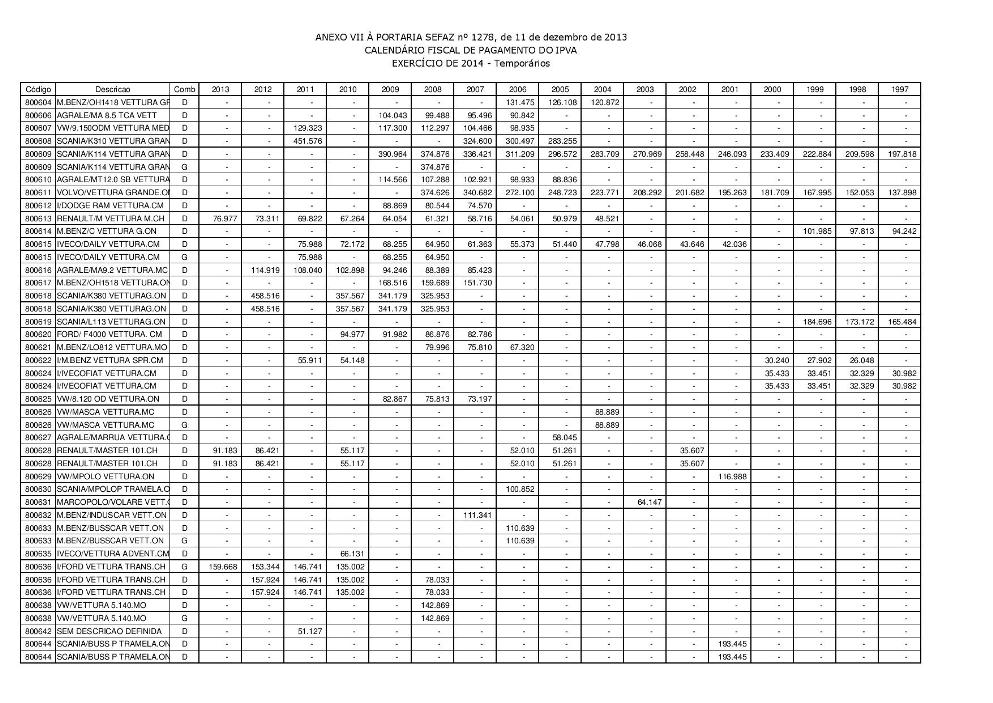

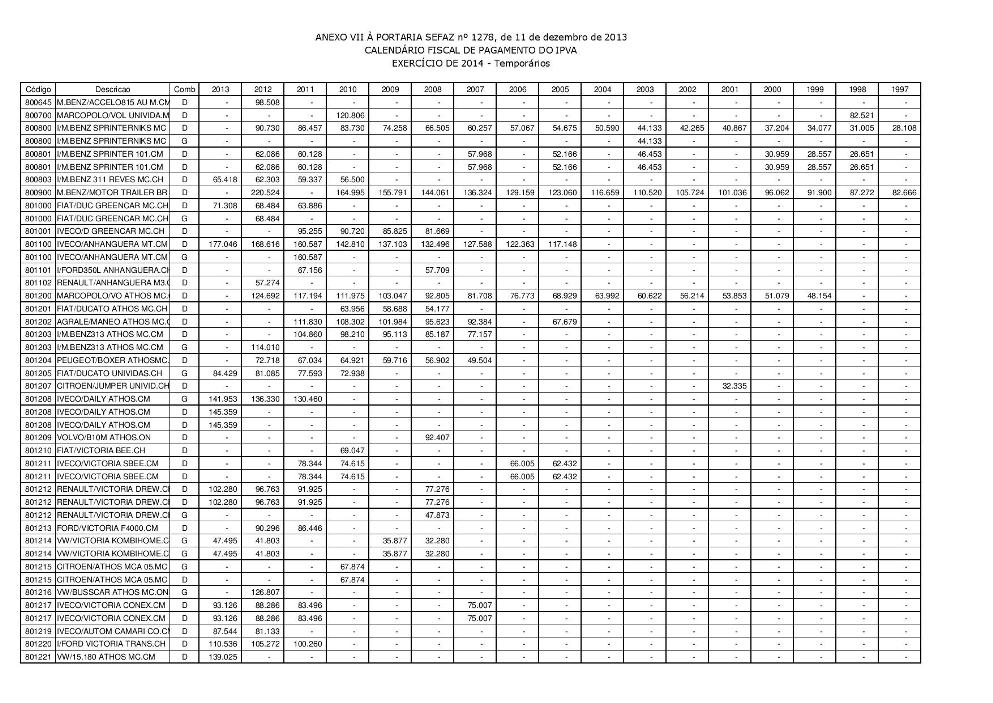

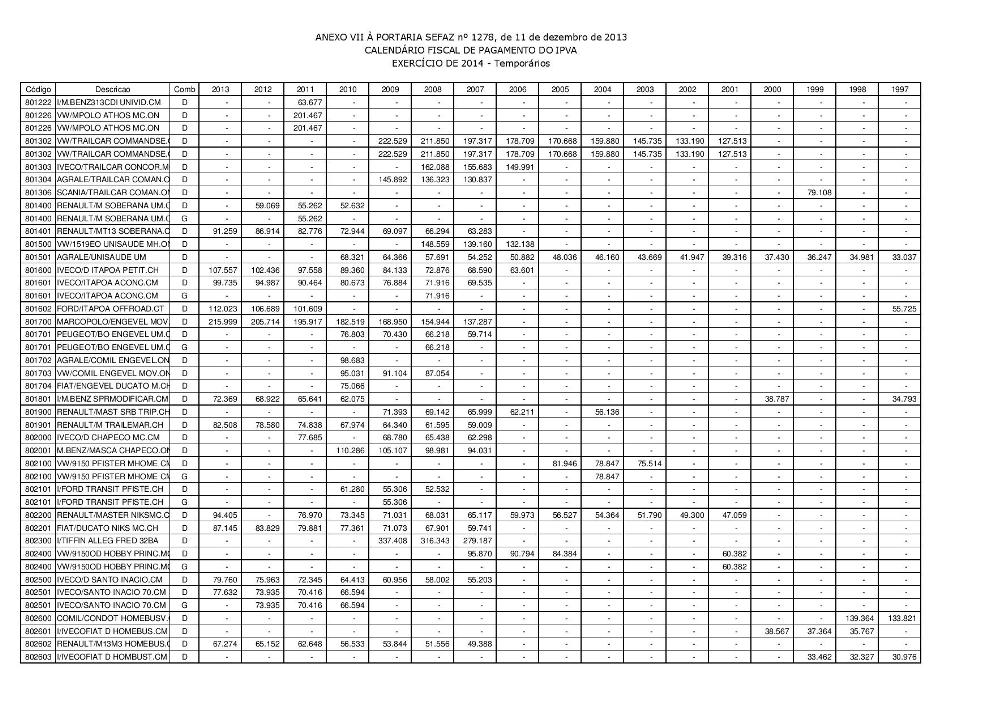

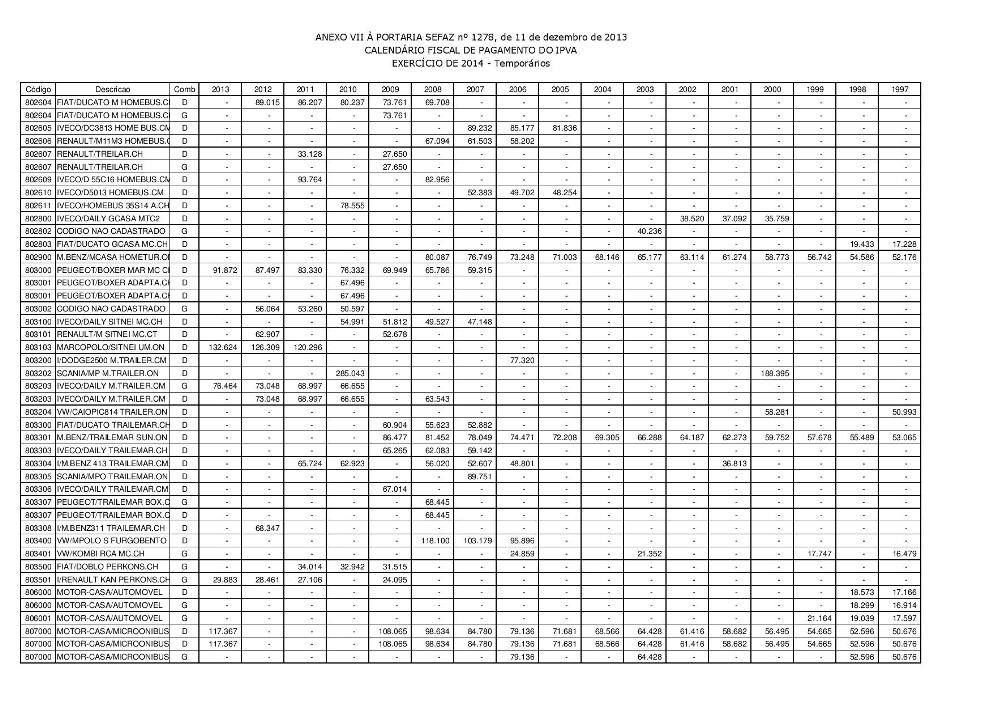

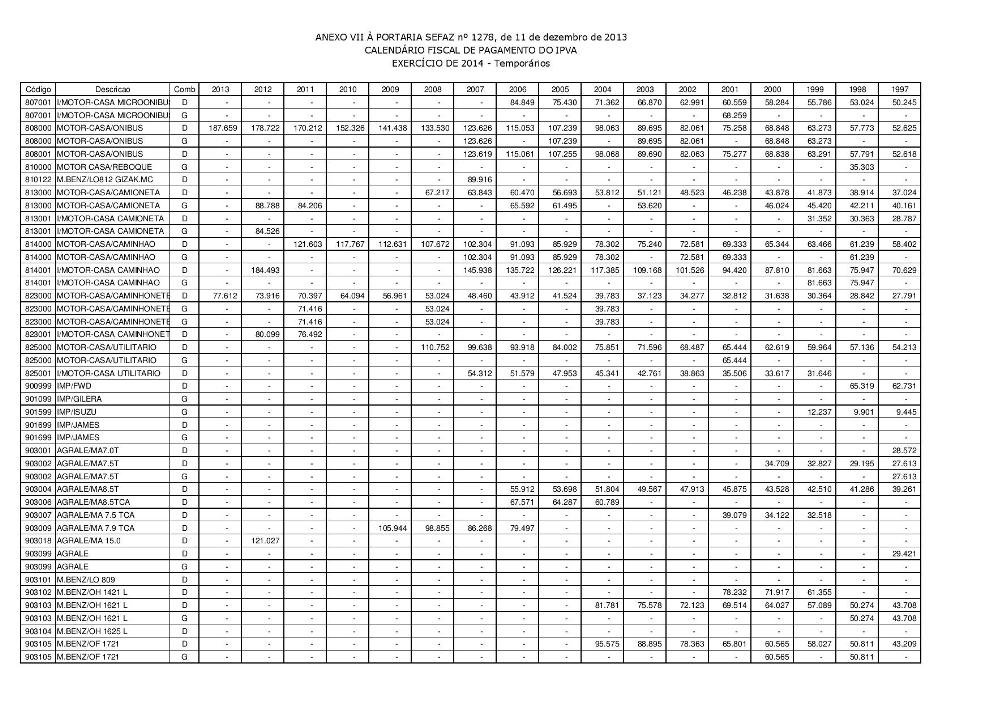

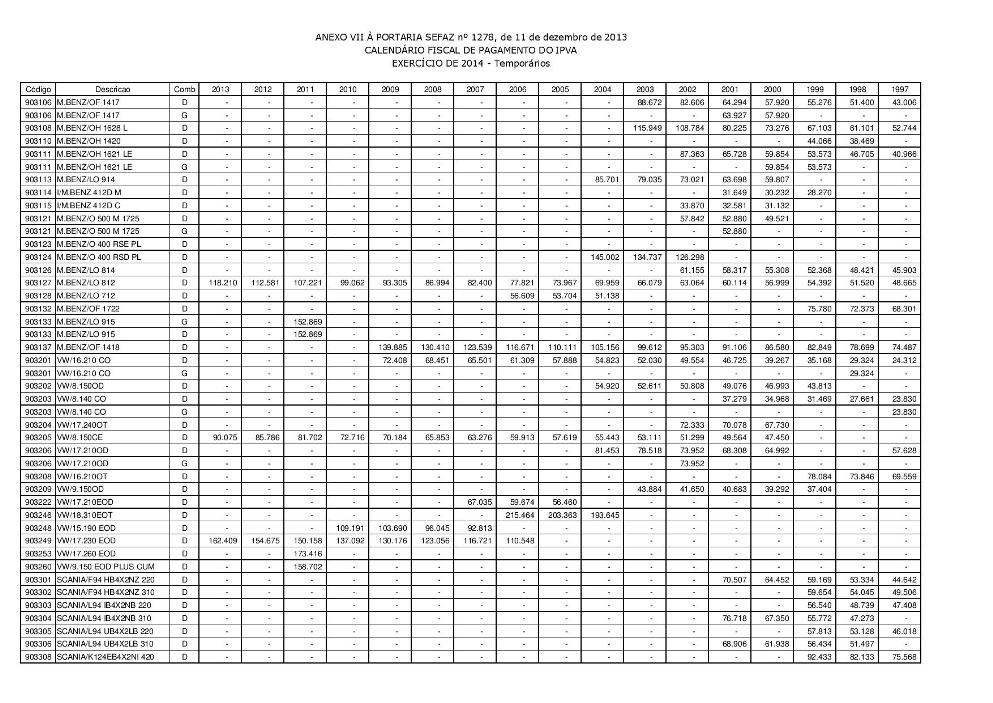

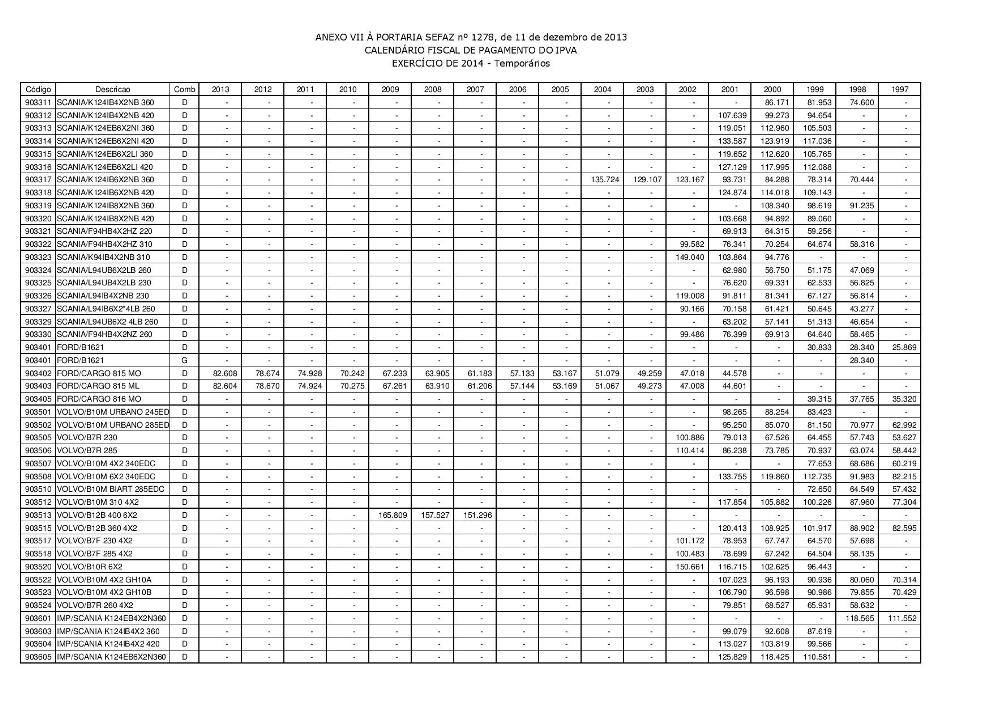

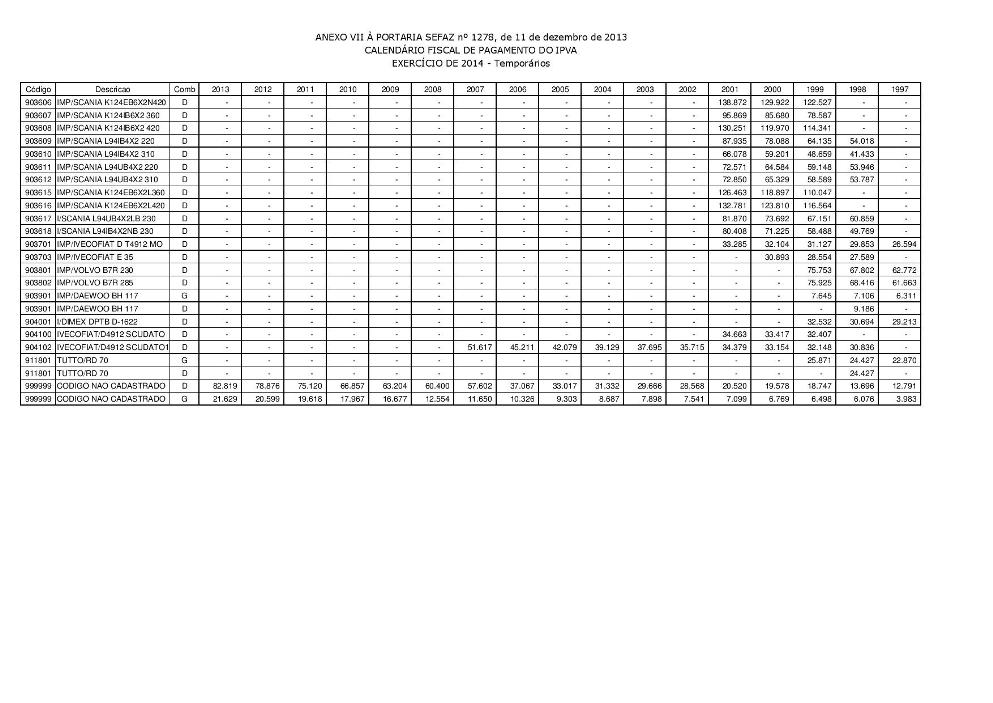

Art. 2o O valor da base de cálculo do IPVA no exercício de 2014 é:

I – para os veículos usados, os constantes dos anexos II a VII a esta Portaria;

II – para os veículos montados pelo próprio contribuinte, o valor do custo final da montagem, apurado em processo administrativo regular.

Art. 3o É concedido o desconto de 10% sobre o valor do IPVA caso o contribuinte antecipe o seu pagamento, em parcela única, no prazo fixado na Tabela I do Anexo I a esta Portaria.

Art. 4o O imposto deve ser pago na rede bancária autorizada por meio do Documento de Arrecadação de Receitas Estaduais – DARE.

§1o O DARE juntamente com o Demonstrativo de Débitos do imposto pode ser obtido no endereço eletrônico http://www.sefaz.to.gov.br/ipva, ou nas Agências de Atendimento da Secretaria da Fazenda.

§2o Na hipótese do parágrafo anterior o documento tem validade até a data do vencimento nele indicada, sendo vedado o seu recebimento pela rede bancária após essa validade.

Art. 5o O IPVA pago fora dos prazos fixados nesta Portaria fica sujeito às penalidades e acréscimos legais previstos na legislação tributária estadual.

Art. 6o O IPVA é devido no local de domicílio do proprietário do veículo, assim entendido:

I – tratando-se de pessoa física, o local de sua residência comprovada;

II – tratando-se de pessoa jurídica, o local onde estiver situado o estabelecimento ao qual o veículo esteja vinculado.

Art. 7. Esta Portaria entra em vigor na data de sua publicação.

MARCELO OLÍMPIO CARNEIRO TAVARES

Secretário de Estado da Fazenda

PAULO AUGUSTO BISPO DE MIRANDA

Diretor do Departamento de Gestão Tributária

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}